Для ипотеки 2 ндфл за какой период альфа банк

Обновлено: 10.05.2024

Не всем известно, что это за документ, как и где его получить. Постараемся разобрать, что представляет собой данный документ, а также выясним остальные вопросы, с ним связанные.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Что это такое?

Это небольшой документ в несколько страниц А4, в обязательном порядке заверенный бухгалтерией и лично работодателем, с поставленной на нем официальной печатью компании.

Документ содержит в себе следующие данные:

Далее вы можете посмотреть видео о том, что такое справка 2-НДФЛ и как она заполняется:

Где можно получить?

Важно! Нарушение прав сотрудника карается штрафными санкциями как работодателя лично (до 5000 рублей по состоянию на 2018 год), так и предприятия в целом (до 50 000 рублей).

Случается, что гражданин нигде не трудоустроен, однако справка 2-НДФЛ по-прежнему нужна. Способы получения в таком случае:

- студенты могут получить соответствующий документ в деканате высшего учебного заведения;

- нетрудоустроенные, но состоящие на учете у службы занятости могут получить справку в центре занятости населения;

- индивидуальные предприниматели могут обратиться в налоговый орган.

Какой период необходимо указывать в документе?

Справка 2-НДФЛ всегда выдается за какой-либо период. Как правило, ее оформляют на один календарный год, но возможно получить ее и за период в три месяца, 18 месяцев и так далее. Правил на этот счет не существует.

Банки при выдаче ипотеки зачастую требуют, чтобы справка оформлялась за период в один год, предшествующий обращению в банк. Это нужно потому, что меньший срок не позволит понять, какой платежеспособностью обладает заемщик в долгосрочной перспективе.

Если справка оформлена за последних три месяца, где указаны высокие доходы, нет никакой уверенности, что предыдущие несколько лет заемщик получал такой же или хотя бы сопоставимый доход. Вместе с тем оформление справки на больший срок зачастую невозможно, т. к. далеко не все заемщики работают на одном и том же предприятии в течение длительного срока.

В связи с автомобилизацией населения, выросшим благосостоянием и мобильностью граждан РФ, они часто переезжают из города в город, меняют места работы и так далее. Соответственно, если бы банк установил требование предоставлять справку за период, скажем, в три года, многие заемщики попросту не смогли бы предоставить документ. А значит, существенное число клиентов ушло бы из банка.

Сколько действует?

Срок действия каждый банк устанавливает свой, т. к. согласно законодательству РФ данный документ не имеет срока действия. Таким образом, сколько действительна справка, устанавливают принимающие стороны — банки, ломбарды и так далее.

К сведению. Как правило, банки требуют, чтобы справка была получена не позднее, чем за месяц до обращения к ипотечному кредитованию.

Такое условие устанавливается с целью убедиться в наличии доходов именно сейчас, на момент обращения к банку. Если справка была получена, например, за полгода до обращения в банк, невозможно установить, не уволился ли за это время заемщик или не сменил ли работу на менее оплачиваемую.

Как банк проверяет документ?

Кредитный инспектор сверяет данные из реестра юридических лиц и предоставленные в справке сведения:

- Наименование организации.

- Адреса и телефоны внутри компании.

- ИНН.

- Юр. адрес.

- Проверяется наличие печати и подписей уполномоченных лиц — они тоже сверяются с данными из реестра юр.лиц.

Если в справке имеются сведения о резком увеличении или уменьшении заработной платы, кредитный инспектор передаст эти данные службе безопасности банка с просьбой уточнить причины данного изменения.

Далее сотрудник безопасности банка уточняет, действительно ли клиент оформлен в указанной организации, а также с какого периода и какую зарплату он получает. Он также имеет право обратиться в налоговую службу со специальным запросом, чтобы на 100% быть уверенным в честности заемщика. Он также может напрямую обратиться к бухгалтерии компании, чтобы уточнить размер заработной платы сотрудника, а также запросить копии ведомости начисления заработной платы за определенный период.

Подделывать справку совершенно точно не стоит.

Важно! Если справка была создана в результате сговора с кем-либо из уполномоченных лиц компании — бухгалтером или руководителем, — для этого лица грозит уголовное наказание по ч.3 ст. 327 УК РФ; та же участь грозит и заемщику.

Самый неблагоприятный сценарий возможен в том случае, если банк принял поддельную справку, выдал кредит, а затем каким-либо образом от третьих лиц узнал о подложном характере предоставленного документа.

Вероятность судебных разбирательств в таком случае очень высока, ведь банку был нанесен значительный ущерб. Организация может быть осуждена по ст. 176 УК РФ, заемщик — по ст. 165 УК РФ.

Справка 2-НДФЛ является не единственным документом для оформления ипотеки, о котором мы приготовили отдельные статьи. Читайте о:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

Именно поэтому банк должен удостоверится в стабильности и благонадежности лица, с которым заключает ипотечный договор.

Чтобы оценить финансовые возможности заемщика, кредитор запрашивает у него справку с работы.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Для чего нужен этот документ?

Основным документом для оформления ипотеки является справка с работы формы 2НДФЛ. Для чего она нужна и какую информацию банк получает из ее содержимого?

Справка 2НДФЛ – официальный документ с места работы заемщика, который заверяется печатью предприятия, подписью директора и бухгалтера. Эта бумага содержит сведения о полученных человеком доходах и уплаченных налогах за определенный период.

Справка с работы – это доказательство финансовой стабильности человека и наличия у него официальной работы.

Некоторые банки принимают вместо этого документа справку по форме банка (о справках по форме банка ВТБ 24 читайте здесь, а тут рассказано о документах для Сбербанка). Однако в этом случае процентная ставка может быть на порядок выше, а первый взнос – больше.

На основании этой бумаги кредитный менеджер оценивает платежеспособность клиента, уровень дохода, регулярность получения зарплаты. Данные о зарплате нужны для того, чтобы рассчитать сумму ипотечного кредита. Если ежемесячный доход заемщика, отраженный в документе, будет недостаточно высоким, банк может не одобрить кредит на большую сумму денег с минимальным взносом.

Проверяет ли банк доход?

Эти обстоятельства делают невозможным подтверждение платежеспособности по форме 2НДФЛ. Поэтому многие заемщики идут на хитрость, доставая липовые бумаги, надеясь, что банковский сотрудник просто смотрит на размер зарплаты, но досконально документ не проверяет.

На самом деле кредиторы тщательно проверяют документ, причем проверка может осуществляться в два этапа.

- Документы рассматривает кредитный инспектор. Он сверяет сведения анкеты заемщика с информацией, содержащейся в справке 2НДФЛ и трудовой книжке. Проверяются:

- Подлинность документа (он должен быть выдан работодателем по установленной форме).

- Адрес и телефон предприятия.

- ИНН и юридический адрес.

- Название организации, выдавшей документ.

- Наличие подписей должностных лиц и печати организации.

- Дата выдачи (документ должен быть свежим).

Если данные вызывают сомнения, то инспектор получает уточняющую информацию о работодателе заемщика из реестра юридических лиц. Если ежемесячная зарплата за последние месяцы резко увеличилась, то это может вызвать подозрения у банка.

Если заемщик получает зарплату на карту банка, в котором хочет взять ипотеку, то кредитор получает сведения из отчета о денежных операциях по личному счету заемщика.

Что должно быть указано?

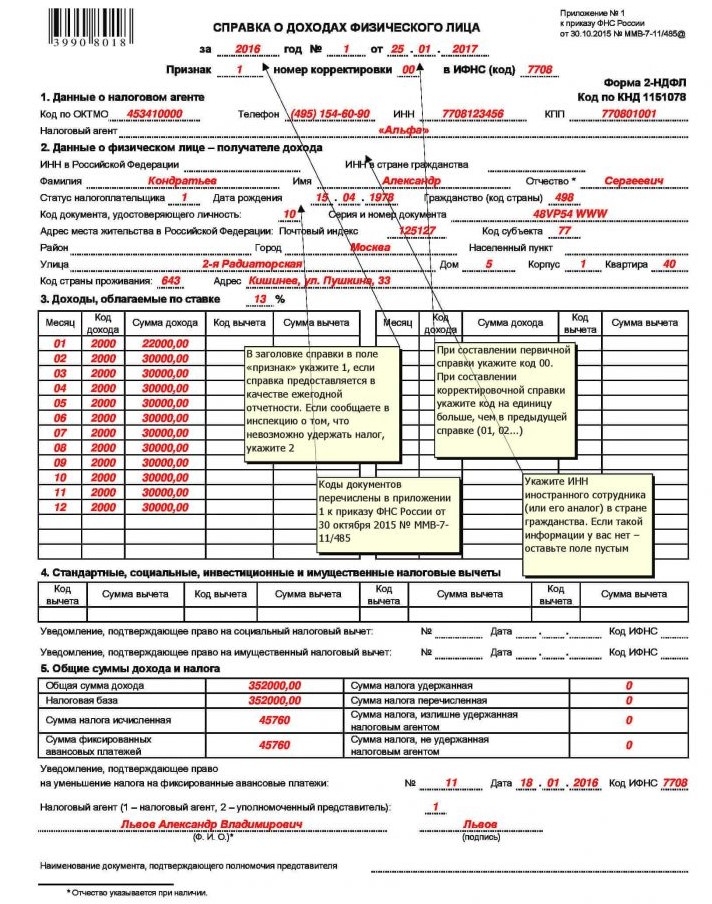

Официальное название документа – справка о доходах физического лица. Она заполняется по установленной форме с обязательным указанием следующих данных:

- Дата и конец расчетного периода.

- Данные о работодателе (код ОКТМО, номер телефона, ИНН, наименование организации).

- Сведения о работнике (ИНН, ФИО, статус налогоплательщика, дата рождения, гражданство, паспортные данные, код субъекта РФ, почтовый индекс, адрес проживания).

- Размер налога.

- Далее в форме таблицы указываются сведения о зарплате (название месяца, код дохода, сумма, код вычета и размер вычета).

- В отдельной таблице ниже указывается размер всех вычетов.

- Ниже приводятся данные об общем размере дохода за расчетный период, общая величина налогов и вычетов.

- Дата, подпись бухгалтера, руководителя и печать организации.

Кто выдает справку 2 НДФЛ?

Получить справку о доходах можно взять в бухгалтерии работодателя. Сотруднику обязаны ее предоставить в течение 3 дней со дня обращения. Некоторые неофициально трудоустроенные работники идут на хитрость и, в сговоре с работодателем, достают фиктивные справки, указывая в них заведомо ложные сведения о размере зарплаты. Другая часть недобросовестных заемщиков покупают документ в интернете.

Стоит учитывать, что за предоставление ложных сведений предусмотрена административная ответственность. Если банк узнает, что эта бумага недействительна, то заявку на ипотеку не одобрит. Плюс к этому занесет этот факт обмана в бюро кредитных историй.

ВАЖНО: Если человек не может предоставить справку 2НДФЛ, то ему не стоит рисковать, подделывая этот документ. Для тех, кто работает неофициально кредиторы предусмотрели возможность заполнения справки о доходах по форме банка.

За какой период делается?

У каждого банка свои требования к справке 2НДФЛ. Одни банки требуют отчет о ежемесячных доходах за 6 месяцев, другие – за 1 год. Прежде чем ее оформлять, заемщику нужно уточнить эту информацию у кредитора. Справка должна быть свежей. Банк не примет документ, если он, допустим, будет отражать информацию за прошедшие года.

Срок действия

Банк определяет платежеспособность заемщика на момент его обращения за жилищным кредитом. Поэтому, если человек взял справку в январе, а документы на ипотеку подал только летом, то, скорее всего, для банка она уже будет не действительной. Заемщику придется снова ее оформлять.

Если для налоговой срок действия справки – 1 год, то у банков другие требования на этот счет. Узнать, сколько точно будет действовать документ, можно лично обратившись к кредитному менеджеру или позвонив на горячую линию банка.

Что делать, если нет возможности ее получить

Если будущий заемщик не может оформить справку о доходах формы 2НДФЛ, то ему потребуется предоставить банку иную информацию о своих доходах. Этот документ могут заменить иные справки и бумаги:

- выписка с лицевого счета;

- справка о доходах по форме банка;

- документы, подтверждающие регулярный активный или пассивный доход – договор аренды квартиры, документы о владении ценными бумагами, договор оказания услуг и пр.

При невозможности взять справку в бухгалтерию, заемщик должен предоставить банку все документальные доказательства того, что он регулярно получает доход, иначе кредитор не сможет оценить его надежность и платежеспособность.

Справка о доходах для банка – основной документ, на основании которого банк принимает решение о выдаче ипотеки. Ее проверяют в первую очередь, устанавливая достоверность указанных данных. Без этой справки можно получить ипотеку, однако в этом случае процентная ставка будет немного выше.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Форма 2-НДФЛ — это справка, подтверждающая доход. Потребоваться она может для предоставления в различные учреждения, например, для оформления ипотечного или потребительского кредита. С помощью этого документа можно подтвердить место официального трудоустройства. Срок годности справки зависит от места предоставления и назначения.

Понадобиться документ может в следующих случаях:

- при трудоустройстве на новое место работы;

- подаче заявления на визу;

- усыновлении детей;

- для расчета алиментов;

- оформления пенсии и льгот;

- оформления вычетов и др.

- Суть справки

- Как получить справку

- Какой период 2-НДФЛ требуют банки

- Срок действия документа

- Срок действия 2-НДФЛ в Сбербанке

- Почему не стоит подделывать документы

- Как банк проверяет документ

- Можно ли взять ипотеку без 2-НДФЛ

Суть справки

Основное назначение справки 2-НДФЛ — подтверждение платежеспособности. Чтобы набрать достаточную сумму для выплат по кредиту, банк рассмотрит не только доход с официального места работы, но и дополнительные источники денежных средств. Их тоже нужно подтвердить документально.

Форма содержит следующие ведомости:

- источник дохода;

- сумма;

- размер сборов, налогов, принудительных платежей (алименты и пр.), назначенных судом;

- общая сумма доходов.

Как получить справку

Для этого необходимо составить письменное заявление в свободной форме и отдать его работодателю, который должен выдать форму в течении 3 рабочих дней. Если за это время вы не получили документ, отправьте заявление повторно заказным письмом с уведомлением о получении.

Если работодатель не выдает справку, можно составить жалобу в трудовую инспекцию. Форму имеют право получить не только работники, числящиеся на предприятии, но и бывшие сотрудники, уволившиеся не более трех лет назад.

Работодатель не имеет права не выдать справку, какой бы не была причина:

- отсутствие оплаты за выдачу справки (документ предоставляется бесплатно);

- слишком частое обращение одного и того же лица за этой формой;

- работник требует несколько копий 2-НДФЛ.

Важно проследить, чтобы информация была не только точной, но и в полном объеме. Перед тем, как отдать заполненный бланк сотруднику банка необходимо удостовериться, присутствует ли подпись бухгалтера, проставлены ли дата и печать, нет ли каких-либо исправлений.

Форма заполняется только синей ручкой. При нарушении порядка банкир не примет ваш документ и придется снова обращаться к работодателю, что влечет за собой потерю личного времени. По закону выдавать справку можно неограниченное количество раз.

Трудовой кодекс России обязывает работодателя выдать документ в течении 3 суток, при этом в учет идут только рабочие дни.

Какой период 2-НДФЛ требуют банки

Определенный срок, за который нужно оформить документ, Налоговым Кодексом не предусмотрен. Поэтому решить этот вопрос заемщик должен самостоятельно. Обычно точный период указывает кредитный специалист. Чаще всего это срок в полгода.

В некоторых учреждениях принимаются только справки, выданные не позднее 1 месяца назад, в других — за период 2-3 месяца и более. Одна и та же организация для ипотеки и потребительского кредита может устанавливать различное время действия формы 2-НДФЛ.

Отказ собственника влечет за собой нарушение законодательных норм. Для оформления ипотеки форма может потребоваться за период до 1 года.к содержанию ↑

Срок действия документа

Каждая кредитная организация устанавливает свои нормы. Часто компании требуют, чтобы форма была завизирована работодателем не более, чем за месяц до дня составления заявки на кредит.

В некоторых учреждениях лояльно относятся к срокам и принимают документы с более ранней датой. При любых обстоятельствах, уточнять срок следует у выбранного кредитора, так как период действия бланка в разных организациях может разниться.

Для крупных капиталовложений действуют определенные условия. Например, для ипотеки это срок от 10 до 30 суток.

Срок действия 2-НДФЛ в Сбербанке

Банк предпочитает сотрудничество с клиентами, официально трудоустроенными, способными подтвердить свой заработок.

Документ должен подпадать под следующие требования:

- срок действия — 30 дней (при крупных займах период снижается до двух недель);

- справка на банковском бланке действительна 2 недели.

Почему не стоит подделывать документы

В интернете часто встречаются объявления о продаже готовых справок о доходах. Покупка такого документа противозаконна. Служба безопасности банка легко распознает поддельную форму. Достаточно сделать запрос работодателю, звонок в бухгалтерию, сверить написанное в справке с реальными цифрами.

В лучшем случае вас ждет отказ в выдаче кредита. Вы рискуете попасть в черный список финансовых организаций, испортить кредитную историю. После такого дальнейшие обращения в банк бессмысленны.

В худшем случае вас ждет уголовная ответственность. Поэтому такая покупка грозит сроком лишения свободы.к содержанию ↑

Как банк проверяет документ

Кредитная организация тщательно проверяет все предоставляемые документы. Банки выдают ссуды только клиентам, которые смогут погасить кредит.

Проверка включает в себя:

- звонок работодателю;

- запрос в Пенсионный Фонд;

- поиск данных в других источниках;

- оценка внешнего вида документа.

Можно ли взять ипотеку без 2-НДФЛ

Если вы собираетесь взять ипотеку или крупную сумму в кредит, большая вероятность, что банк потребует справку о доходах. Некоторые компании принимают документ, написанный в свободной форме, но заверенный подписями, печатями руководителя и бухгалтерии.

Если банк допускает мелкие оплошности в виде справок с небольшими погрешностями, коротких просрочек, организация обязательно обезопасит себя более жесткими условиями по отношению к клиенту, например, первоначальным взносом от 30%.

Если заемщик готов предоставить такую сумму сразу, его относят к платежеспособным. Этот способ практикуют банки ВТБ, Газпромбанк, МДМ Банк, Уралсиб, Зенит, Райффайзен Банк. При оформлении ипотеки без предоставления справки о доходах также взыщутся более высокие проценты.

Проследите, чтобы работодатель предоставил справку с достоверными данными. При неточной информации в форме последует не только отказ в выплате, но и негативная запись в кредитной истории. После такого взять какой-либо кредит будет весьма проблематично.

Всем привет! В сегодняшнем обзоре кредитный продукт, который оформляет Альфа Банк – ипотека по двум документам: условия оформления займа на покупку жилья.

По условиям ипотеки в долг на покупку жилья можно взять до 20 млн. рублей, на период до 30 лет, под льготную процентную ставку от 5,99% годовых (по госпрограмме).

При этом нужно внести первоначальный взнос от 20% стоимости жилья. Оформляется кредит по двум документам.

Преимущества ипотечного займа

Ипотечный кредит, оформляемый в Альфа банке по двум документам, имеет немало преимуществ, по сравнению с подобными кредитными продуктами других банковских организаций.

Оформляя ипотеку, заемщик:

- сотрудничает с одним из самых надежных банков страны;

- получает решение банка онлайн в личном кабинете на сайте Альфа банка;

- практически оформляет заем полностью дистанционно. В офис нужно будет подойти только для подписания бумаг по кредиту;

- может погасить заем досрочно — через онлайн-банкинг или мобильное приложение.

Оформить ипотеку в Альфа банке по двум документам можно как для покупки строящегося жилья, так и для приобретения квартиры в уже построенном доме.

Условия

Ипотека оформляется на таких условиях:

- заявка и документы подаются в банк дистанционно;

- финансовая организация принимает решение в течение 1-3 дней;

- ипотечный заем выдается на период от 3 до 30 лет;

- размер первоначального взноса составляет от 20% оценочной стоимости строящегося или готового жилья;

- первичный взнос может быть погашен материнским капиталом, при условии внесения 10% суммы взноса личными деньгами заемщика;

- размер займа составляет от 600 тысяч до 20 миллионов рублей;

- базовая ставка ипотеки составляет 5,99% годовых;

- объект ипотечного займа обязательно должен быть застрахован от утраты или порчи.

О процентных ставках

- 9,29% (первоначальный взнос от 10%);

- 8,79% (первоначальный взнос от 20%).

Это ставки для жилья на первичном рынке. На вторичное жилье установлены такие минимальные ставки:

- 9,69% (первоначальный взнос от 15%);

- 9,19% (первоначальный взнос от 20%).

Базовая ставка может быть уменьшена:

- на 0,3 п/п при покупке жилья у ключевых партнеров финучреждения;

- на 0,4 п/п, если жилье приобретается у эксклюзивного партнера Альфа банка;

- на 0,7 п/п, если заемщик получает в банке зарплату;

- на 0,7 п/п, если заемщик является Приватным клиентом банка;

- на 0,4 п/п, если клиент оформляет заем в течение месяца после получения положительного решения.

Все скидки, за исключением последнего пункта, не суммируются.

Базовая ставка также может быть увеличена:

- на 0,5 п/п, если заемщик предоставляет только 2 документа;

- на 0,5 п/п, если клиент является предпринимателем или владельцем бизнеса;

- на 2-4 п/п при отказе от различного вида страховок;

- на 1 п/п, если ипотека оформлена на покупку частного дома или участка земли.

Надбавки к базовой ставке могут суммироваться.

Расчет параметров займа

Рассчитать полную стоимость ипотечного займа, оформляемого в Альфа банке по двум документам, можно с помощью интерактивной системы, называемой кредитным калькулятором.

Финансовая организация предлагает претендентам сделать это непосредственно на странице оформления кредитного продукта, непосредственно перед подачей заявки.

В калькуляторе ипотеки нужно указать:

- в каком виде находится жилье (готовое или строящееся);

- какова стоимость квартиры;

- сумму первоначального взноса;

- на какой срок оформляется заем;

- по какой программе идет оформление (льготной или стандартной);

- является ли заемщик участником зарплатного проекта банка.

Калькулятор автоматически рассчитает:

- сумму ежемесячного взноса;

- размер процентной ставки;

- доступную сумму займа.

Программа льготной ипотеки предусматривает базовую ставку 5,99% годовых при сумме кредита от 6 млн. рублей (Москва и область), от 5 млн. рублей (Санкт-Петербург и Ленинградская область) и от 2,5 млн. рублей для остальных регионов.

О требованиях к заемщику и объекту ипотеки

Заемщиками могут быть:

- граждане России, Украины и Беларуси;

- на момент подачи заявки заявитель должен быть старше 21 года;

- на дату погашения займа заемщику не должно быть более 70 лет;

- требования к общему стажу — от 12 месяцев, к стажу на последнем месте работы — от 120 дней;

- регистрацию по месту жительства иметь необязательно.

Разрешается привлекать до 3-х заемщиков. Объект недвижимости не должен иметь более 65 % износа.

Здание не может идти под снос, должно быть оборудовано системой канализации и водопроводом.

Также в квартире не должно быть несанкционированных перестроек.

Погасить заем можно дистанционно, без посещения офиса банковской организации.

Онлайн-заявка

Онлайн-заявка на получение ипотеки в Альфа банке является стандартной анкетой.

В ней заемщик указывает свое полное имя, контактные данные, сведения о трудоустройстве, данные из паспорта и другую информацию.

После обработки заявки, заявителю сообщают предварительное решение по ипотечному кредиту.

Если заявка одобрена, клиенту нужно собрать пакет документов, посетить офис банка, подписать документы и получить деньги на покупку жилья.

Два документа для оформления ипотеки

Посчитав на калькуляторе стоимость займа и размер ежемесячного взноса, заемщик может оформить заем по двум документам в следующих случаях:

- если он получает в банке зарплату на карту. Нужно будет представить паспорт и СНИЛС;

- если при расчете кредитного лимита доход клиента не имеет значения, достаточно будет копий страниц паспорта.

В остальных ситуациях клиенту нужно будет представить:

- заявку на получение;

- копию паспорта;

- идентификационный код или СНИЛС;

- документ, подтверждающий доходы;

- копии трудовой книжки.

Отзывы заемщиков

Отзывы заемщиков, оформивших в Альфа банке ипотеку по двум документам, в целом положительные.

Клиентов привлекает упрощенная процедура оформления займа. Кроме этого заемщики отмечают такие преимущества кредита:

- выгодная ставка;

- высокий кредитный лимит;

- возможность использовать материнский капитал;

- большой выбор жилья.

Это на сегодня вся информация.

Ставьте статье оценку, делайте репосты в соцсетях, расскажите о своем мнении об ипотеке в соцсетях. Подпишитесь на рассылку блога.

2-НДФЛ может потребоваться для предоставления в разнообразные инстанции, в частности в банк для получения ипотеки. Данный документ подтверждает уровень дохода, а также факт официального трудоустройства. Срок действия зависит от назначения и места предъявления.

Очень часто подобные справки берутся для определенных целей. Если целью является обращение в банковское учреждение, то это будет прописываться на самом документе. В бухгалтерии обязательно спросят, куда вам нужна бумага.

Актуальные предложения

| Банк | % и сумма | Заявка |

| Газпромбанк Ипотека | 7,5% До 60 млн. руб. | Прямая заявка |

| Альфа Банк Ипотека | 5,99% До 45 млн. руб. | Прямая заявка |

| Росбанк Быстрое решение | 6,39% до 25 млн. руб. | Прямая заявка |

| Банк Открытие Большая сумма | 6,5% До 150 млн. руб. | Прямая заявка |

| ЕКапуста А может лучше займ под 0%? | до 30 000 руб 0% первый займ на 21 день | Прямая заявка |

2-НДФЛ, помимо ипотеки, может понадобиться при:

- подаче бумаг на визу

- приеме на новое место работы

- оформлении вычетов

- расчетов сумм алиментов

- оформлении пособий и пенсий

- усыновлении детей и в иных ситуациях.

Практически каждый крупный банк России предлагает в линейке программ выдачу ипотеки. Это дорогостоящий заем, так что учреждениям нужно быть максимально уверенными в надежности клиента.

Для проверки платежеспособности, как правило, человек обязан подтвердить свои доходы. И многие соискатели не знают, за какой срок необходим заполненная налоговая форма по зарплате.

Суть справки

Главное предназначение документа по форме 2-НДФЛ – показать источник постоянного дохода, которого было бы достаточно для выплаты долга. Естественно, только к заработной плате с основной работы банк привязываться не станет, рассмотрит и дополнительные источники, если их удастся подтвердить бумагами.

Документ содержит следующую важную информацию:

- источник заработной платы;

- сумма дохода;

- размер удержанных сборов, налогов и обязательных платежей, включая алименты и прочие суммы, назначенные к удержанию судом;

- общая сумма заработка, всех налогов и вычетов.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Как получить

Любой отказ работодателя в выдаче документа о доходах является незаконным, даже в следующих случаях:

-

по причине отсутствия оплаты за выдачу соответствующей справки (она должна предоставляться совершенно бесплатно).

На практике никаких трудностей при получении справки не возникает, и работник получает ее в день обращения.

Важна не только достоверность информации, но и ее полнота. Перед тем как отдать 2-НДФЛ в руки банковского менеджера следует просмотреть на месте ли подпись сотрудника из бухгалтерского отдела, наличие даты и печати в левом углу, а также нет ли исправлений и дописок (что недопустимо).

4 банка, которые с радостью выдают ипотечные кредиты

Данные заполняются только синей ручкой. Если не будет соблюден порядок, то придется снова обращаться к работодателю за правильным вариантом, так как банкиры просто не примут такой образец.

А это трата личного времени. Законодательство РФ предусматривает неограниченное число раз по выдаче документа по требованию.

Но исходя из ТК России время на ожидание бумаги не должно превышать срок в 3 дня, при этом считаются только рабочие сутки.

Какой период 2-НДФЛ требуют банки

Налоговый Кодекс не взял на себя право решать за какой срок нужна 2-НДФЛ для ипотеки в банк или подачи в прочие инстанции. Именно поэтому соискатели должны сами определиться с этим моментом.

В любом случае менеджер называет точный период, а уже клиент обращается к бухгалтеру и требует у налогового агента (работодателя) нужную бумагу. Обычно требуется информация за последние полгода.

Многие принимают только те справки, который были выданы не позднее 1 месяца назад, некоторые готовы принять со сроком давности до 2-3 месяцев. В одном и том же учреждении периоды действия 2-НДФЛ для ипотеки и потребительского кредита могут быть разными.

Отказ в этом случае неприемлем от собственника, так как в этом случае идет прямое нарушение законодательных норм. В случае подачи документов на ипотечный заем, срок может быть увеличен до года.

Срок действия документа

Такие моменты зависят от требований финансового учреждения. Большая часть организаций просит, что руководитель предприятия завизировал форму не позднее, чем за месяц до подачи заявки на кредит.

Часть готовы принимать пакет бумаг и с более ранней датой. В любом случае при оформлении ссуды необходимо уточнить требования конкретного кредитора, так как период действия утвержденного бланка в разных банках может отличаться.

Возможно, эти статьи также будут вам интересны:

Большие капиталовложения от ипотеки выдвигают определенные условия. Допустим, для ипотечного займа – это период действия в 10 суток, но максимум не превышал никогда в 30 дней.

Срок действия 2-НДФЛ в Сбербанке

Данное финансовое учреждение предпочитает сотрудничать с теми, кто работает официально и может документально подтвердить свой заработок.

К справке выдвигаются следующие требования:

- период действия – 30 дней (до 2 недель, если речь идет об ипотеке или займах на очень крупные суммы).

- если она выдается на банковском бланке, то действительна только 2 недели.

Поэтому если вы собираете пакет бумаг на ипотеку, то запрашивать справку следует в самую последнюю очередь. Сбербанк в некоторых случаях требует 2-НДФЛ, выданную не позднее 3-5 дней.

Почему не стоит подделывать бумаги

В сети много объявлений о сомнительной продаже уже заполненных документов о доходах для получения жилищного займа. Следует знать, что это противозаконно.

“Липовый” документ достаточно легко распознать. Этим занимается служба безопасность банка. Она делает запрос работодателю, звонит в бухгалтерию, сверяет сведения из справки с реальными цифрами.

Самое легкое последствие – отказ в выдаче ипотеки. Кроме того, нечестный заемщик рискует попасть в черные списки, испортить свою кредитную историю окончательно. После этого дорога в банки будет закрыта.

Самое тяжелое последствие – уголовное наказание. Вряд ли стоит рисковать не только репутацией заемщика, но и свободой.

Как банк проверяет документ

Предоставляя любые бумаги и сведения кредитору, будьте уверены, что они обязательно будут тщательно проверены. Финансовые учреждения выдают займы только тем, кто сможет их выплатить.

В целях проверки банк может:

- Перезвонить работодателю.

- Запросить сведения в Пенсионном Фонде.

- Уточнить данные из разных источников.

- Оценить внешний вид справки.

Если службе безопасности, в которой, как правило, работают опытные юристы и сотрудники МВД, что-то покажется подозрительным, то в выдаче займа будет отказано.

Можно ли взять ипотеку без 2-НДФЛ

Если вы хотите взять крупную сумму или жилищный займ, то любой банк вправе потребовать от вас документ о доходах. Некоторые финансовые организации согласны принять даже тот, который написан в свободной форме, но обязательно заверенный подписями бухгалтера и руководителя и печатями.

Такое добродушие банков, как допустимость справки не по форме, небольшого стажа, лояльность к мелким просрочкам, компенсируется более жесткими требованиями, к примеру, к размеру первого взноса – от 30-50%.

Если у заявителя есть в распоряжении такая сумма средств, то значит его можно отнести к надежным и платежеспособным. Такое можно встретить в таких финансовых организациях, как ВТБ 24, МДМ Банк, Газпромбанк, Зенит, Уралсиб, Райффайзен Банк.

Ипотека без справки о доходах также предполагает более высокие ставки. Подробнее о таких программах говорим здесь.

Необходимо строго следить за достоверностью информации, а также предоставлять зарплатный бланк за требуемый период времени. При любых неточностях последует отказ от получения денег, а также негативная запись в личном деле Бюро кредитных историй. И в будущем будет трудно взять даже экспресс-кредит.

Рубрика вопрос-ответ:

Рассматриваю взять ипотеку в ближайшее время - обещают что может ставка подняться. И тут созрел вопрос -какую лучше справку выбрать; брать на работе 2-ндфл или по форме банковской о доходах? Просто слышала мнение что со 2 вариантом они шансов на одобрение больше. Кто-нибудь сталкивался с этим?

Валерия, не имеет значения, каким образом вы подтверждаете свою платежеспособность, на шансы это не влияет. Может только изменяться процентная ставка

Здравствуйте! Решила подать заявку на ипотеку. Работаю на одном месте более 5 лет. Заказала справки, забыла указать ,что нужно за два последних года. Дали только за 2018. Можно ли так подать или нужно повторно обратиться?

Мария, уточните по телефону горячей линии банка, где вы собрались брать ипотеку, примут ли такую справку. Если нет, то просто закажите новую с указанием того периода, который нужен именно этой конкретной компании

Добрый день. Интересует вопрос по справке 2ндфл для ипотеки. Подскажите, если на текущий момент я трудоустроена только 2ой месяц, могу ли я подать 2 справки с предыдущей организации за текущий год и + 2 месяца с организации в которой работаю?

Виктория, нет. Вам нужно предоставлять документацию именно с текущего места работы, данные от организаций, где вы уволились, приниматься во внимание не будут

Здравствуйте, вот, хочу взять ипотеку, не знаю как. Мы с женой официально не работаем, но у нас есть свой магазин, но он в аренде, и как нам подтвердить свой доход?

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Читайте также: