Основные средства в бухгалтерском и налоговом учете в 2018 году

Обновлено: 17.05.2024

ОС в бухгалтерском и налоговом учете

Если мы имеем дело со зданием или транспортным средством, у нас обычно не возникает вопроса, к какой категории активов они относятся. Но есть довольно большая группа оборудования и инструментов, которые стоят дорого и служат не два-три месяца, чтобы их безошибочно можно было отнести к запасам. Здесь необходимо вспомнить два ограничивающих критерия: сколько они стоят и срок их службы.

Если мы принимаем на учет основные средства в 2020 году, минимальная стоимость для целей налогового учета указана в п. 1 ст. 257 НК РФ — 100 000 руб. При этом для целей бухгалтерского учета — 40 000 руб, согласно п. 5 раздела 1 ПБУ 6/01. Срок же — 12 месяцев и более как для БУ, так и для НУ.

Но даже если мы имеем дело с объектом, подходящим по цене и сроку службы, нужно, чтобы он приносил компании экономическую выгоду от его использования в течение всего срока.

Например, мощные игровые компьютеры в компании, разрабатывающей компьютерные игры, однозначно будут отнесены к ОС, а такой же, установленный у обычного менеджера, явно вызовет вопросы проверяющих.

Что влияет на увеличение стоимости основных средств

- при покупке — по цене поставщика плюс затраты на монтаж;

- при строительстве — в сумме, уплачиваемой подрядчику.

Для всех же остальных к вышеперечисленным могут добавляться проценты по кредитам или займам, если мы имеем дело с инвестиционным активом, а также таможенные и государственные пошлины, в некоторых случаях командировочные расходы.

Но в процессе работы наше основное средство могло быть модернизировано или, в случае с недвижимым имуществом, реконструировано. Тогда эти расходы должны быть учтены в его первоначальной стоимости вне зависимости от того, малое вы предприятие или большое.

Зачем нужна переоценка

Для того чтобы бухгалтерский учет был достоверным, нам необходимо, чтобы стоимость активов соответствовала действующим рыночным. Поэтому используется механизм переоценки ОС, в результате которой определяется восстановительная стоимость основных средств. Это только бухгалтерская операция, в налоговом учете переоценки не бывает. Если мы уценили актив, разницу спишем в Дт счета 91.2, если наоборот, ОС выросло в цене, то увеличение отразим в корреспонденции со счетом 83.

Переоценка должна проводиться регулярно, но это не означает, что ежегодно. У каждой компании есть свой критерий существенности, утверждаемый в учетной политике. Как только рыночные колебания цены зданий, оборудования превысят этот критерий, так проводится переоценка.

Можно ли переоценку не проводить? Да, поскольку дело это добровольное. Но необходимо помнить, что бухгалтерская стоимость ОС является основой для расчета налога на имущество. Если инспекторы ФНС посчитают, что вы занизили базу для его расчета, то вас оштрафуют.

Как рассчитать среднегодовую стоимость основных средств

Напомню, что если речь идет о недвижимости, налог на имущество может платиться и из кадастровой стоимости. В 2020 году в Санкт-Петербурге в эту категорию попали:

- деловые центры;

- торговые центры;

- нежилые помещения, в которых размещаются офисы, магазины, общепит и предприятия бытового обслуживания,

площадь которых составляет более 1000 м² (см. п. 2 ст. 1-1 Закона Санкт-Петербурга от 26.11.2003 № 684-96). За 2018 год эта площадь равнялась 3000 м².

Если ваша недвижимость не облагается в соответствии с кадастровой оценкой, а также при расчете налога на имущество за 2018 год, где еще под налогообложение попадает движимое имущество, необходима среднегодовая стоимость основных средств. Формула расчета приведена в п. 4 ст. 376 НК РФ:

При расчете за 2018 год не учитываем движимое имущество, с даты выпуска которого на момент расчета не прошло 3 года.

Дополнительно напоминаю, что в п. 4 ст. 4-1 закона 684-96 содержится еще одно требование к организации, заявляющей льготу по движимому имуществу, — средняя зарплата по предприятию должна быть не меньше 51 000 руб.

Критерий по стоимости

Действующие правила

ПБУ 6/01 позволяет организациям устанавливать предельную стоимость объекта, который относится к основным средствам. При этом лимит не может превышать 40 000 руб. за единицу.

На практике это правило применяется следующим образом. Если объект удовлетворяет всем критериям ОС, но стоит не дороже 40 000 руб., его можно включить в состав материально-производственных запасов (МПЗ). И списать расходы на него при вводе в эксплуатацию. Если же стоимость объекта больше этой суммы, выбора нет — его необходимо признать основным средством.

Новые правила

ФСБУ 6/2020 тоже дает компаниям право самостоятельно определить пороговую стоимость основных средств. Но предусмотрены два существенных новшества:

- Лимит не ограничен. Он может быть любым, например, 100 000 или 150 000 руб.

- Объекты, которые стоят ниже заданного лимита, не признаются ОС. Затраты на них сразу списываются на текущие расходы.

ВАЖНО

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам Попробовать бесплатно

А мортизация

Элементы амортизации

Согласно новому стандарту, таких элементов три.

- Срок полезного использования (СПИ).

- Ликвидационная стоимость (ЛС).

- Способ начисления амортизации.

Все элементы определяются в момент принятия ОС к бухгалтерскому учету. Но потом организация должна регулярно проверять, соответствуют ли элементы условиям использования объекта. Проверка проходит в конце каждого отчетного года, а также при изменениях, связанных с объектом.

В случае необходимости элементы меняются. Возникшие при этом корректировки отражаются как изменения оценочных значений.

СПРАВКА

Ликвидационная стоимость

Это новое понятие. Формула для расчета ЛС основного средства приведена в пункте 30 ФСБУ 6/2020. Нужно найти два значения. Первое — сумма, которую организация получила бы в случае выбытия объекта (включая материальные ценности, оставшиеся после выбытия). Второе значение — предполагаемые расходы на выбытие. Затем из первого значения следует вычесть второе.

ЛС считается равной нулю, если:

- в конце срока полезного использования не ожидается никаких поступлений от выбытия объекта;

- поступления ожидаются, но они не существенны;

- нельзя определить, какая сумма будет получена при выбытии ОС.

Когда и как считать амортизацию

В новом стандарте сказано, как следует определять сумму амортизации ОС за отчетный период. Делать это надо таким образом, чтобы к концу срока амортизации балансовая стоимость объекта равнялась его ликвидационной стоимости (п. 32 ФСБУ 6/2020).

Что касается даты начала и окончания начисления амортизации, то здесь тоже есть изменения.

Вести учет амортизируемого имущества по действующим правилам Попробовать бесплатно

Аналогичная картина с датой прекращения начисления амортизации. Сейчас это 1 число месяца, следующего за месяцем полного погашения стоимости объекта, либо списания его с бухучета. По правилам ФСБУ 6/2020 — момент списания ОС с бухучета. В качестве исключения, по решению организации, амортизацию можно завершить 1 числа следующего месяца.

ВАЖНО

Согласно ФСБУ 6/2020, начисление амортизации приостанавливается, если ликвидационная стоимость ОС равна или превышает его балансовую стоимость. Если впоследствии ЛС станет меньше балансовой стоимости, начисление амортизации возобновится.

Способы начисления амортизации

Способ зависит от того, каким образом определяется срок полезного использования объекта.

Если СПИ — это период, в течение которого основное средство будет приносить экономические выгоды, то используется линейный способ, либо способ уменьшаемого остатка.

При линейном методе стоимость объекта погашается равномерно в течение СПИ. Чтобы найти сумму амортизации за отчетный период, нужно от балансовой стоимости отнять ликвидационную. Полученную цифру разделить на оставшийся срок полезного использования.

Метод уменьшаемого остатка предполагает, что суммы амортизации за одинаковые периоды должны уменьшаться по мере истечения срока полезного использования. Формулу расчета компания разрабатывает самостоятельно.

Если СПИ определяется исходя из количества продукции (или объема работ), которое организация планирует получить благодаря объекту основных средств, амортизация считается пропорционально количеству продукции. Чтобы найти сумму амортизации за отчетный период, следует вычислить две цифры. Первая — разность между балансовой стоимостью и ЛК. Вторая — количество продукции в отчетном периоде, деленное на оставшийся СПИ объекта. Далее полученные цифры нужно перемножить. Вычислять амортизацию исходя из выручки, полученной от продажи указанной продукции, нельзя.

Другие нововведения

- Появился новый критерий для признания основного средства. Таким критерием является материально-вещественная форма объекта.

- В ПБУ 6/01 сказано: к основным средствам не относятся объекты, которые в будущем предполагается перепродать. В ФСБУ 6/2020 подобного ограничения нет.

- Введено требование проверять ОС на обесценение.

- Выделена отдельная группа основных средств — инвестиционная недвижимость. Это объекты, предназначенные для сдачи в аренду и (или) для получения дохода от прироста их стоимости. Подобное имущество учитывается отдельно по особым правилам.

Ретроспектива в применении нового стандарта

В пункте 48 ФСБУ 6/2020 сказано: последствия изменения учетной политики, связанные с началом применения нового стандарта, следует отражать ретроспективно. То есть так, как будто указанный стандарт применялся с начала появления того или иного ОС.

Можно провести корректировку балансовой стоимости объекта на начало отчетного периода, с которого используется ФСБУ 6/2020. Для этого надо взять первоначальную стоимость и отнять накопленную амортизацию. Причем первоначальная стоимость должна быть посчитана по прежним правилам, а накопленная амортизация — по нормам нового стандарта (п. 49 ФСБУ 6/2020).

Новые стандарты бухгалтерского учета, которые стали обязательными с 01.01.2022, уже достаточно подробно рассмотрены на нашем сайте. Пора поговорить о практических моментах. Какие конкретные действия предпринять бухгалтеру, чтобы выполнить переход на новые ФСБУ правильно и своевременно? Какие проводки сделать в бухучете? В этой статье разбираем пошагово переход на ФСБУ 6/2020 “Основные средства” с 2022 года.

Кто обязан переходить на ФСБУ 6/2020 с 01.01.2022

Как можно переходить на новый ФСБУ по ОС

Основной порядок перехода на ФСБУ 6/2020 – ретроспективный (п. 48 ФСБУ 6/2020). То есть, предполагается, что пересчитаны по новым правилам будут данные за предыдущие периоды и таким образом, как будто стандарт применялся всегда.

Однако составители ФСБУ 6/2020 приняли во внимание многочисленные сложности, которые могут возникнуть при таком порядке перехода, и предусмотрели возможность переходить на новый стандарт по ОС перспективно (п. 49 ФСБУ 6/2020).

Альтернативный – перспективный переход – подразумевает, что будут скорректированы только входящие данные по ОС на 01.01.2022, а уже далее учет стоимости и амортизации будет вестись по требованиям нового стандарта.

О пересчете амортизации поговорим отдельно. Пока же успокоим бухгалтеров с большим количеством ОС: пересчитывать амортизацию по каждому объекту, возможно, не придется.

Величину накопленной амортизации по объекту ОС имеет смысл пересчитывать только в случае, если организация:

- изменила срок полезного использования;

- и/или установила ликвидационную стоимость.

Однако эти обстоятельства не обязательно возникнут. Например, ликвидационная стоимость может быть признана равной нулю, а способ начисления амортизации и срок полезного использования (СПИ) не меняются. В такой ситуации пересчитывать накопленную амортизацию не нужно.

Кроме того, продолжает действовать требование рациональности, которое предусматривает ведение бухучета исходя из:

- условий хозяйствования;

- величины организации;

- соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (п. 6 ПБУ 1/2008 “Учетная политика организации”).

То есть, если пересчет накопленной амортизации по объектам ОС приведет к существенным затратам на это и при этом результат в учете и отчетности существенно не изменится по сравнению с тем, что был по старым правилам, от пересчета можно отказаться, раскрыв данную информацию в отчетности.

А теперь перейдем непосредственно к алгоритму перехода.

Шаг 1. Утвердите новую учетную политику

Перечислим основные аспекты, на которые нужно обратить внимание при формировании новой учётки.

ВЫБРАННЫЙ СПОСОБ ПЕРЕХОДА

Нужно указать, ретроспективный или альтернативный (перспективный) способ выбран для правил учета по ФСБУ 6/2020.

По мнению экспертов, большинство предпочтет альтернативный вариант перехода. Поэтому далее больше будем уделять внимание именно ему.

ЛИМИТ СТОИМОСТИ ДЛЯ ОС

По новому ФСБУ 6/2020 компания сама устанавливает стоимость, с которой объект считается основным средством (п. 5 ФСБУ 6/2020).

Напомним, что условие использования долее 12 месяцев при этом сохраняется. А вот сколько будет стоить такой объект – теперь на усмотрение того, кто ведет учет.

Объекты, оставшиеся под новой планкой, сразу списывают в расходы.

НАЧАЛО НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

По новому ФСБУ 6/2020 начинать начислять амортизацию нужно с даты признания ОС в бухучете. Но можно действовать и по-старому: с месяца, следующего за месяцем, в котором ОС принято к учету, если закрепить это в учетной политике.

Отметим, что окончание начисления амортизации при выбытии объекта зависит от выбранного момента, когда она начата:

- если с момента признания в учете – заканчивать начисление надо в момент выбытия;

- если же начали начислять с месяца, идущего за месяцем признания, то заканчивать надо по аналогии – с месяца, следующего за месяцев выбытия.

СПОСОБ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ В БУХУЧЕТЕ

ФСБУ 6/2020не предусматривает начисление амортизации в бухучете методом списания стоимости по сумме чисел лет срока полезного использования. Он предлагает следующие методы:

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ, услуг).

Поэтому, если в учетной политике расписаны применимые способы амортизации, нужно пересмотреть их в соответствии с ФСБУ 6/2020.

ПРИЗНАНИЕ СУЩЕСТВЕННЫХ ЗАТРАТ НА ОБЕСПЕЧЕНИЕ РАБОТЫ ОС

Если объект ОС требует существенных расходов на техобслуживание и ремонт, а периодичность проведения таких мероприятий реже, чем 1 раз в год, такие затраты следует признавать отдельным объектом ОС (информация Минфина № ИС-учет-29).

Чтобы выполнить это требование, рекомендуем прописать в учётке порядок такого признания – какие затраты считать существенными, как определять периодичность и т. п.

ОТРАЖЕНИЕ ПЕРЕОЦЕНКИ

- списать всю накопленную амортизацию проводкой Дт 02 – Кт 01;

- довести счет 01 до рыночной стоимости (с отнесением дельты на прибыль/убыток).

Отражать переоценку по-старому тоже можно. Поэтому в новой учётке необходимо указать, какой именно способ и для каких групп ОС применяете.

ТЕСТ НА ОБЕСЦЕНЕНИЕ

С 01.01.2022 нужно с периодичностью не реже чем 1 раз в год (на 31 декабря) проводить тест на обесценение ОС.

При этом порядка такого тестирования ФСБУ 6/2020 не содержит и предлагает пользоваться МСФО (IAS) 36 (п. 38 ФСБУ 6/2020).

МСФО 36, в свою очередь, предписывает тестировать на обесценение всякий раз, как появляются признаки обесценения. Что предполагает возможность такого тестирования и чаще чем 1 раз в год.

Во избежание двояких трактовок рекомендуем зафиксировать в учетной политике, когда и как проводится тест на обесценение ОС.

ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ

Инвестиционную недвижимость (ИН) по смыслу ФСБУ 6/2020 выделяют в отдельную статью учета.

Её нужно оценивать по первоначальной стоимости, а далее – по справедливой или рыночной.

Поскольку пошагового порядка определения таких показателей для ИН стандарт не содержит, логично его продумать и описать в учётке. Основываться можно на нормах ФСБУ и МСФО.

Также можно указать, что (информация Минфина № ИС-учет-29):

- объекты, признаваемые ИН, не амортизируются;

- разницу от изменения стоимости относят на счет 91, не задействуя счет 83.

Шаг 2. Провести переоценку ОС

Этот шаг нужен, если компания ведет учет ОС на основе переоцененной стоимости. Тогда на дату корректировки по требованиям ФСБУ 6/2020 сначала надо провести переоценку ОС и признать дооценку.

Напомним, что результат дооценки следует относить в состав капитала.

Шаг 3. Списать ОС со стоимостью ниже установленного лимита

Если есть объекты, стоимость которых ниже планки, установленной учетной политикой, их необходимо убрать из состава ОС.

По общему правилу списывать в соответствии с п. 49 ФСБУ 6/2020 нужно на нераспределенную прибыль (счет 84). Однако допустимо переклассифицировать объект ОС в другой актив (например, подлежащий отражению в составе запасов). Во втором случае из ОС нужно переводить в другой актив по новой классификации.

Шаг 4. Включить в ОС объекты со стоимостью, попадающей в лимит

Может быть и ситуация обратная той, о которой рассказано на предыдущем шаге – когда есть актив, который в составе ОС не был, но должен туда попадать по новой учетной политике.

В такой ситуации нужно отразить переклассификацию объекта и далее применять к нему требования учета по ФСБУ 6/2020.

Шаг 5. Выделить ОС, по которым не начисляется амортизация

Из дальнейшей работы нужно также выделить объекты, по которым начислять амортизацию. А следовательно – пересматривать ее элементы и выполнять пересчет не нужно.

Шаг 6. Установить ликвидационную стоимость

После того, как выполнены шаги 2 – 5, образуется перечень ОС, подлежащих учету по правилам нового стандарта. Соответственно, объекты, вошедшие в него, надо проанализировать на предмет определения для каждого из них ликвидационной стоимости, которая далее будет влиять на расчет амортизации.

Как мы уже упоминали, ликвидационная стоимость может быть равна нулю. Напомним, в каких обстоятельствах это возможно:

Допустимо объединять признаки, вынося суждение о нулевой ликвидационной стоимости. Например, если объект ОС планируете использовать весь срок, установленный ему по техническим характеристикам, далее его планируете демонтировать, а стоимость материалов и запчастей, полученных от демонтажа, будет не существенна: логично считать ликвидационную стоимость нулевой.

Шаг 7. Пересмотреть СПИ и способ начисления амортизации

На этом шаге продолжаем работать со списком ОС, получившимся после выполнения шагов 2 – 5.

Теперь по каждому объекту нужно принять решение о том, насколько способ начисления амортизации и срок полезного использования, установленные ранее, соответствуют требованиям нового ФСБУ.

Ввиду обилия новшеств и нюансов начисления амортизации по ФСБУ 6/2020, подробно рассмотрим этот процесс в отдельной статье.

В этом материале только отметим, что если то, как начисляли амортизация до ФСБУ 6/2020, явно противоречит требованиям самого ФСБУ, элементы амортизации придется пересмотреть, а саму ее пересчитать. В любом случае, как будто не переходили на ФСБУ 6/2020.

Шаг 8. Выделить объекты, по которым необходим пересчет амортизации

На этом шаге у каждого ОС из списка появится условная отметка – пересчитываем или не пересчитываем.

Те объекты, по которым:

- не нужно пересматривать СПИ;

- не нужно менять способ расчета амортизации;

- ликвидационная стоимость признана равной нулю

можно далее оставить, как есть. В отчетности за 2022 год по ним понадобится сделать соответствующее раскрытие (примечание).

А с ОС, по которым нужны изменения для соответствия ФСБУ 6/2020, продолжаем работать дальше.

Шаг 9. Пересчитать амортизацию

По каждому объекту, попавшему в перечень корректируемых для перехода на ФСБУ 6/2020, пересчитываем накопленную амортизацию так, как если бы её сразу начисляли по правилам стандарта.

Напомним, что формулы расчета амортизации логических изменений не претерпели. Только за основу в них теперь нужно принимать выражение:

БАЛАНСОВАЯ СТОИМОСТЬ – ЛИКВИДАЦИОННАЯ СТОИМОСТЬ = БС – ЛС

Например, формула для ежемесячного расчета амортизации по убывающему остатку примет вид:

СУММА АМОРТИЗАЦИИ ЗА МЕСЯЦ = (БС – ЛС) / СПИ В МЕСЯЦАХ

Шаг 10. Внести переходные корректировки

При альтернативном переходе, имея первоначальную стоимость объекта ОС и пересчитанную по правилам ФСБУ 6/2020 накопленную амортизацию, можно привести балансовую стоимость в соответствие с требованиями ФСБУ.

Первоначальная стоимость ОС (с учетом переоценок) при корректировке балансовой стоимости меняться не должна. Поэтому корректировать можно только сумму накопленной амортизации.

Предлагаем воспользоваться таким алгоритмом:

- Вычисляем новую балансовую стоимость объекта (НБС):

НБС = Первоначальная стоимость до перехода на ФСБУ 6/2020 – Накопленная амортизация по ФСБУ 6/2020

3. При наличии расхождения делаем корректировку через амортизацию:

ДТ 02 (84) – КТ 84 (02)

При ретроспективном переходе по сути нужно выполнить ровно такие же расчеты, только:

- отразить результаты таким образом, как если бы ФСБУ 6/2020 применяли всегда (заметим, что проводки, в основном, затронут те же счета, что и при альтернативном переходе – 02 и 84);

- пересчитать сравнительные показатели за годы, попадающие в отчетность (например, при подготовке баланса за 2022 год понадобятся обновленные данные на 31.12.2021 и 31.12.2020, а для финрезультатов за 2022 будут нужны скорректированные обороты за 2021 год).

Если при внесении корректировок вы обнаружили, что балансовая стоимость объекта оказалась равна или меньше ликвидационной стоимости, по нормам ФСБУ 6/2020 начисление амортизации нужно приостановить.

Если в дальнейшем снова появится положительная разница между балансовой стоимостью и ликвидационной, начисление амортизации на эту разницу возобновляют.

Далее в 2022-м и последующих годах нужно вести учет и составлять отчетность, опираясь на требования ФСБУ 6/2020 и данные, получившиеся после переходных корректировок.

Что изменит стандарт

Чтобы было проще применять новые стандарты на практике, Минфин разработает рекомендации и внесет поправки в инструкции №157 и №174. Так, изменится группировка основных средств в плане счетов, в связи с чем придется внести корректировку в учетную политику учреждения и рабочий план счетов.

В частности, будут введены новые счета для учета неисключительных прав на результаты интеллектуальной деятельности и объектов операционной аренды. Уже сейчас необходимо учиться смотреть на факты хозяйственной деятельности по-новому, а также на активы и обязательства, которые уже числятся в учете. Поэтому перед годовой бухгалтерской отчетностью за 2017 г. необходимо выполнить следующие мероприятия:

- проанализировать основные средства, которые учитываются на балансе учреждения, так как часть из них придется перевести на забаланс, а на балансе оставить только активы учреждения;

- выделить малоценное имущество, которое можно будет объединить с целью упрощения учета;

- определить, какое имущество следует разделить на отдельные инвентарные объекты, что позволит более качественно контролировать имущество и упростит процесс списания основных средств (например, компьютеры).

Какие ОС относить к активам

Новый стандарт предусматривает критерии, по которым основные средства следует отнести к активам.

Актив должен приносить экономическую выгоду (сейчас или в будущем) или иметь полезный потенциал. Экономическая выгода, которая заключена в активе, предполагает, что при его использовании учреждению поступают денежные средства.

Полезный потенциал определяется, если учреждение использует актив для управленческих нужд или в деятельности по оказанию муниципальных (государственных) услуг. Также актив будет иметь полезный потенциал, если его можно будет обменять на другие активы или погасить за счет него принятые обязательства. То есть ОС должно обладать такими характеристиками, как потребительские свойства и доходность.

Актив должен принадлежать учреждению на праве оперативного управления или находиться в его пользовании. Учреждение должно контролировать актив в результате произошедших фактов хозяйственной деятельности.

В случае, когда данные критерии не выполняются, основное средство следует перевести за баланс.

В ноябре – декабре 2017 г. следует разобрать основные средства, которые числятся на балансе учреждения, и оставить только активы.

Затем необходимо понять, для каких целей ОС поступили в учреждение и как они используются: другими словами, определить, обладает ли основное средство экономическим или полезным потенциалом.

Учитывать вместе или раздельно

Если в составе основного средства есть несколько частей, у которых отличаются сроки полезного использования, с 2018 г. каждую из них можно будет учитывать, как отдельный инвентарный объект. Здесь имеются в виду части основных средств, которые входят в разные амортизационные группы в соответствии с классификацией основных средств, утвержденной постановлением Правительства РФ № 1 от 01.01.2002. Это позволит не терять контроль за основными средствами, например, при их перемещении, да и списание по причине неисправности будет произвести легче.

Итак, в соответствии с новым стандартом при поступлении нового имущества бухгалтеру:

- Необходимо определить, к какой группе относится имущество (основные средства или материальные запасы).

- Необходимо оценить экономические выгоды и полезный потенциал.

- Оценить стоимость актива.

- Необходимо отразить в учете.

В ходе годовой инвентаризации ОС рекомендуем вам провести оценку основных средств и принять решение, где отражать их в бухгалтерском учете (на балансе или за балансом). При этом неважно, как вы используете в учреждении ОС (постоянно или временно), главное, чтобы оно приносило экономическую выгоду или обладало полезным потенциалом.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

6 августа 2021

Учет основных средств: все, что нужно знать директору об изменениях

Основные средства: понятие и критерии принятия к учету

Основные средства (ОС) – это имущество компании, которое используется в производстве и хозяйственной деятельности компании в течение долгого временного периода (больше 1 года). Причем, оно должно использоваться исключительно для нужд компании (то есть приобретаться не для перепродажи), приносить прибыль и не перерабатываться как сырье или материалы (ОС должны сохранять свою натуральную форму). Иными словами, основные средства – это вся недвижимость, транспорт, оборудование, офисная техника. Также к основным средствам относят дороги, электросети, иные коммуникационные объекты, животных, многолетние растения и многое другое.

ОС можно использовать в производстве, сдавать в аренду, однако право собственности на них не должно передаваться. Объекты ОС подлежат износу в процессе использования, при этом величина износа (сумма амортизации) ежемесячно относится на расходы компании и включается в себестоимость произведенных работ/услуг.

Бухгалтерский учет ОС: ПБУ и ФСБУ – разбираем различия

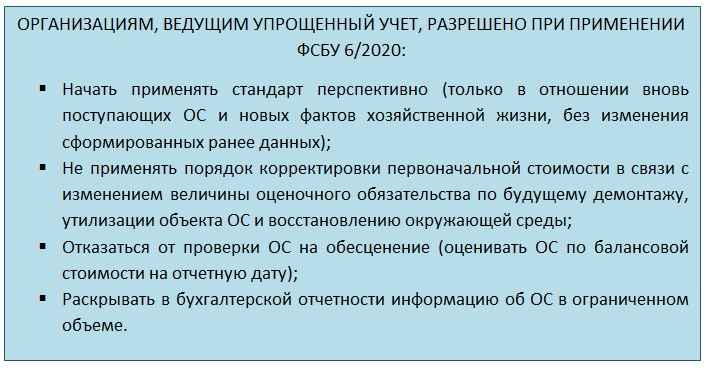

Важно! Применять новые ФСБУ разрешено уже в 2021 году – организациям дается право выбора, однако это должно быть указано в учетной политике. Также должны быть прописаны основные положения учета по новым стандартам.

В таблице собрали различия в учете основных средств при применении ПБУ 6/01 и ФСБУ 6/2020.

Положения ПБУ (основные моменты)

Положения ФСБУ (основные моменты)

Принятие ОС к учету

Определение ОС – это актив, используется в текущей деятельности компании, не предназначен для продажи, эксплуатируется более 12 месяцев и приносит (или способен принести) доход компании

Убрали условие о том, что актив не предназначается для продажи (то есть теперь актив можно продать, если он стал ненужным).

В качестве ОС теперь можно учесть имущество, используемое для охраны окружающей среды

Если ОС перестало соответствовать критериям, отнесите его к другим активам (например, к материалам). В ПБУ не прописано, однако правило негласно применяется. ФСБУ: прописано данное правило

Утвержден перечень затрат, которые формируют первоначальную стоимость объекта (хоть этот перечень и открытый)

Принимаем к учету ОС также по первоначальной стоимости, однако перечень затрат не утвержден

Минимальный порог при определении первоначальной стоимости – 40 тыс. рублей. Более дешевое имущество включается в состав материалов либо относим в ОС (если иной лимит закреплен в учетной политике)

Минимальную стоимость отнесения к ОС компания устанавливает самостоятельно

Распределять ОС на виды и группы не обязательно

Компании должны распределять все ОС по видам и группам по принципу схожего использования (например, здания, транспорт, офисная техника и т.д.). Для каждой группы устанавливается единый способ последующей оценки: по первоначальной стоимости или с учетом переоценки

Каждый инвентарный объект учитывается обособленно. Если в составе основного средства есть детали с разным сроком полезного использования, учитывайте их обособленно

Раскрытие единицы учета сохранено, как в ПБУ, однако дополнено тем, что в качестве отдельного ОС можно теперь учесть расходы на ремонт, обслуживание и техосмотр ОС с частотой более 12 месяцев

Использование и амортизация

Порядок определения срока полезного использования (СПИ) утвержден (п. 20), может быть изменен по итогам реконструкции или модернизации

Аналогичный порядок определения СПИ, однако пересматривается ежегодно, если изменились условия использования ОС. Нет условий о модернизации или реконструкции объекта

Разрешено начислять износ объектов ОС четырьмя способами: линейным, уменьшаемого остатка, пропорционально объему продукции и по сумме чисел лет СПИ

В перечне осталось три способа (исключили способ начисления по сумме чисел лет СПИ).

Выбирая способ уменьшаемого остатка, компания должна самостоятельно утвердить формулу расчета.

Важно! При любом выбранном способе начисления износа остаточная стоимость ОС должна соответствовать его ликвидационной стоимости. Ее для каждого объекта установите и утвердите на дату принятия к учету ОС

Начислять амортизацию начните со следующего месяца после принятия ОС к учету

Износ начинает начисляться с даты принятия актива к учету. Если компания принимает решение применять старый порядок начисления, нужно это прописать в учетной политике.

Инвестиционная недвижимость, которая переоценивается, не амортизируется

Консервация более 1 квартала: начисление износа приостанавливается

Для законсервированного актива приостановления начисления износа нет (исключение – достижение установленной ликвидационной стоимости)

Проверять какие-либо данные по ОС не нужно. Исключение для переоценяемых ежегодно объектов ОС

По итогам каждого года проверяются СПИ, ликвидационная стоимость и способ начисления амортизации. Если изменились условия, компания вправе поменять эти данные, при этом все корректировки отражаются как изменение оценочных значений

Изменение первоначальной стоимости ОС

Стоимость объекта ОС может измениться только после переоценки, модернизации или реконструкции

ФСБУ допускает изменение стоимости ОС, если в его первоначальной стоимости были учтены расходы на демонтаж и утилизацию, которые увеличились/изменились в последующих периодах

Если вы решаете переоценивать некоторые группы ОС, помните – делать это придется ежегодно. При этом увеличение стоимости ОС (дооценка) относится в добавочный капитал (счет 83), уценку (уменьшение стоимости) отражаем, как прочие расходы. Однако только при превышении сумм дооценки за предыдущие периоды

Уценка отражается в убытках текущего периода, дооценку относим на совокупный финансовый результат, без включения в прибыль или убыток текущего периода

Обесцениваются имеющиеся активы ОС? ПБУ никак это не учитывает

Списание объектов ОС

Списываются с учета при выбытии или, когда перестают приносить экономическую выгоду

Общий порядок списания сохранен. Однако, при обесценении ОС эти суммы уменьшают его остаточную стоимость

Налоговый учет основных средств: были ли изменения?

Да, хотя и существенных изменений по учету основных средств в Налоговый кодекс РФ не вносилось. Вот его основные положения:

Понятие основного средства отсутствует. Амортизируемое имущество – это актив, принадлежащий организации по праву собственности и используемый в производстве, оказании услуг, для управления компанией или передачи в аренду.

Лимит по принятию объектов в качестве основного средства установлен в 100 тыс. рублей. Все объекты с меньшей стоимостью следует списать в качестве материальных расходов текущего периода.

Установлен перечень затрат для включения в первоначальную стоимость: стоимость самого объекта, расходы на его доставку и на доведение до рабочего состояния.

ОС со сроком полезного использования более года следует амортизировать. В НК всего два способа – линейный и нелинейный. Определите способ при вводе ОС в эксплуатацию.

Разрешено менять способ начисления амортизации с одного способа на другой. Единственное ограничение – сделать это вы можете не чаще одного раз в пять лет.

Начисление амортизации объектов ОС, переданных в безвозмездное пользование, теперь не нужно приостанавливать. Действовавшее ранее правило упразднено. Однако и тут есть нюанс. Расходы на амортизацию, начисленные в такой период не следует при расчете налога на прибыль. Мнение налоговиков: если ОС не приносит компании прибыль, значит и в расходы включать его стоимость не надо.

Изменения коснулись и консервации объектов ОС, а именно порядка начисления амортизации. По новым правилам: законсервировали объект на срок более 1 квартала – приостановите начисление амортизации. Расконсервировали объект – начисление амортизации продолжается, СПИ не меняется. Напомним, ранее СПИ увеличивали. Теперь, амортизация за период консервации в расходы не попадает.

Читайте также: