Оценка в налогообложении в

Обновлено: 01.06.2024

Как мы писали ранее, налог на недвижимость состоит из двух однотипных налогов:

- налога на имущество организаций (Глава 30 НК РФ);

- налога на имущество физических лиц (Глава 31 НК РФ).

Под однотипностью имеется в виду налогообложение экономически однотипного недвижимого имущества юридических или физических лиц. Но следует помнить, что налог на имущество организаций региональный, то есть регулируется на федеральном и региональном уровнях, а налог на имущество физических лиц местный, то есть регулируется на федеральном и местном (муниципальном) уровне. Для полного понимания налога на недвижимость рассмотрим детальнее его основные элементы.

Налогоплательщики

Кто же должен платить налог на недвижимость? Плательщиками налога являются юридические и физические лица, обладающие соответствующим недвижимым имуществом.

Так, согласно определению организации (ст. 11 НК РФ) и субъектов налога на имущество организаций (ст. 373 НК РФ) обязанность по уплате налога вменена:

- российским юридическим лицам;

- иностранным организациям с постоянным представительством в Российской Федерации;

- иностранным организациям с недвижимым имуществом на территории Российской Федерации (в случае отсутствия постоянного представительства).

Если у организации нет надлежащего объекта налогообложения согласно статье 374 НК РФ, например, если на балансе числятся только движимые вещи, то она не обязана платить налог на имущество организаций.

С налогом на имущество физических лиц, соответственно, все проще. Этот налог платят все физические лица независимо от гражданства, если они имеют в собственности недвижимое имущество, признаваемое объектом налогообложения согласно статье 401 НК РФ.

Объект налогообложения

Объекты по налогу на имущество физических лиц в законе определены более конкретно, и к ним относятся:

- жилой дом, в том числе на земельном участке ЛПХ и ИЖС;

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здания, строения, сооружения и помещения.

Как бы ни было очевидно, что налогом на недвижимость облагается только недвижимое имущество, на практике часто возникают вопросы, является ли тот или иной объект недвижимостью, какими нормами руководствоваться при разграничении движимого и недвижимого имущества для целей налогообложения. Без бутылки… глубокого погружения в законодательство и судебную практику не разобраться, поэтому подробнее этот аспект будет рассмотрен позже в отдельной статье.

Исключенное из налогообложения имущество.

Налогом на имущество организаций не облагаются:

Налогом на имущество физических лиц, в свою очередь, не облагается общее имущество многоквартирного дома. Тому также есть объяснение: администрировать налогообложение такого имущества очень сложно. Площадь, количество комнат и собственников конкретной квартиры рассчитать не представляет труда – все данные есть в Едином государственном реестре недвижимости. Но вот тех же данных об общем имуществе в многоквартирном доме нет, поэтому было просто решено исключить это имущество из налогооблагаемого.

Налогооблагаемая база

Налогооблагаемая база, то есть стоимостная оценка объекта налогообложения, определяется двумя способами: по среднегодовой (балансовой) стоимости или кадастровой стоимости.

Среднегодовая (балансовая) стоимость – стоимость имущества, отраженная в бухгалтерском учете, которая берет в расчет первоначальную стоимость объекта (на основании индивидуальных затрат) и ежегодный износ.

Кадастровая стоимость - стоимость недвижимости по результатам государственной кадастровой оценки, которая наиболее близка к рыночной.

Статья 375 НК РФ закрепляет, что налоговой базой по налогу на имущество организаций является среднегодовая стоимость объекта. Но во-первых, далеко не всегда, а во-вторых, через несколько лет этот способ определения налоговой базы станет историей.

В некоторых случаях сейчас, а вскоре – в любом случае, используется кадастровая стоимость в соответствии со статьей 378.2 НК РФ. Так, организации должны платить налог на имущество по кадастровой стоимости:

Найти соответствующий Перечень, который действует в конкретном субъекте Российской Федерации, Вы можете с помощью реестра региональных перечней - мы специально для Вас его подготовили.

- с жилых помещений, гаражей, машино-мест, объектов незавершенного строительства, а также садовых домов и строений на земельных участках ЛПХ и ИЖС.

Кроме того, когда иностранная организация не осуществляет свою деятельность через постоянное представительство или просто не использует объекты недвижимости, она также уплачивает налог по кадастровой стоимости.

В отношении налога на имущество физических лиц налогооблагаемая база всегда определяется как кадастровая стоимость объекта.

Отметим, что налогообложение недвижимости по кадастровой стоимости имеет свои нюансы (особенности), о которых подробнее мы расскажем в отдельной статье.

Налоговые ставки

Согласно статье 380 НК РФ региональные ставки налога на имущество организаций не могут превышать 2,2 %, а для объектов недвижимости, облагаемых налогом по кадастровой стоимости – 2 %.

Ставки налога на имущество физических лиц зависят от вида и стоимости объекта. Так, в отношении жилого дома, квартиры, комнаты, гаража, машино-места ставка не может превышать 0,1 %, в отношении иного имущества – 0,5 %, но, если оно дороже 300 млн – 2 %.

При этом нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), базовые ставки могут быть уменьшены до нуля либо увеличены, но не более чем в три раза.

Для более удобного способа получения информации о ставках по субъектам Российской Федерации мы подготовили для Вас специальный реестр или можете получить справочную информацию о ставках налога на сайте ФНС России.

Налоговые льготы

Налоговые льготы в виде освобождения от уплаты налога или уменьшения размера бывают федеральные и региональные.

На федеральном уровне закреплен довольно большой перечень лиц, которые освобождаются от уплаты налога на имущество организаций. Согласно статье 381 НК РФ он включает в себя:

- общественные организации инвалидов[2]

- коллегии адвокатов, адвокатские бюро и юридические консультации;

- инновационные научно-технические центры;

- управляющие компании, участники экономических зон;

- некоторые фармацевтические компании и другие организации.

В данном случае налоговая льгота распространяется преимущественно только на то недвижимое имущество, что используется организацией по целевому назначению.

На региональном уровне устанавливаются дополнительные налоговые льготы, которые действует только на территории конкретного субъекта Российской Федерации. Например, благодаря подобной налоговой льготе в Москве налог на имущество не платят жилищно-строительные кооперативы, религиозные организации[3], в Красноярском крае – спортивные и медицинские организации по территориальным программам[4], а в Челябинской области для организаций, которые осуществляют благотворительную деятельность, возможно уменьшить сумму налога до 50 %[5].

Льготы по налогу на имущество физических лиц подразделяются на федеральные и местные.

Перечень лиц, которые освобождены от уплаты налога на имущество физических лиц, содержится в статье 407 НК РФ (федеральная льгота) и включает в себя такие категории граждан как:

- Герои СССР и Герои Российской Федерации;

- пенсионеры;

- инвалиды I и II групп инвалидности;

- дети-инвалиды, инвалиды с детства;

- участники гражданской войны, Великой Отечественной войны;

- уволенные военнослужащие с выслугой более 20 лет и другие.

Следите за нашими публикациями в этом блоге или на сайте нашей компании "Митсан Консалтинг".

Субъекты предпринимательской деятельности уплачивают налоги в бюджеты согласно законодательству РФ. Государство заинтересовано в поступлении как можно большего количества платежей, которые идут на решение социальных вопросов. Однако слишком большие суммы налоговых платежей делают работу компании нерентабельной. Предприниматели не получают запланированную прибыль и теряют мотивацию заниматься бизнесом.

Поэтому важно правильно выполнить необходимые расчеты и проанализировать результаты последующего планирования работы компании. Рассмотрим, как производится расчет налоговой нагрузки и для чего необходимо проводить эту работу.

Основные понятия

1. Абсолютная. Обязательные платежи, которые компания уплачивает в госбюджет. Она исчисляется в рублях за отчетный период. Не является объективной характеристикой, так как не учитывает результаты деятельности субъекта предпринимательства. Например, налог в 1 млн рублей будет большим, если компания за год зарабатывает 2 млн. Но маленьким, если валовый доход составляет 100 млн.

2. Относительная. Процент от финансовых показателей компании, который уходит на уплату налогов. Этот показатель и необходим для большинства финансовых расчетов. Он показывает, сколько денег из доходов уходит на уплату налогов.

Далее речь пойдет именно об относительной нагрузке.

Коэффициент нагрузки по налогам

Под этим термином имеется в виду понимают процент налогов в сравнении с общим доходом субъекта предпринимательства. Он очень важен для налоговиков. При слишком низком показателе ИФНС делает вывод о том, что субъект предпринимательства уклоняется от уплаты обязательных платежей, его ожидают налоговые проверки. В приказе № ММ-3−06/333@, принятом в мае 2007 г., указано, что компанию необходимо обязательно проверять, если коэффициент у нее ниже, чем у других субъектов в этой же отрасли.

Также коэффициент налоговой нагрузки рассматривают кредитные организации. На основе результатов анализа принимается решение о кредитовании субъекта предпринимательства.

Как рассчитать налоговую нагрузку организации

Коэффициент налоговой нагрузки учитывает размер всех начисленных и уплаченных налогов, независимо от их видов. Это требование закреплено в приказе № ММ-3−06/333@. Налоговая служба дополнительно в своем письме (№ БА-4−1/12 589@ от 29 июня 2018 г.) разъяснила порядок расчетов:

- Полученная на счет выручка в денежном выражении учитывается без включенных в нее сумм НДС и акцизного сбора.

- Размер налоговых платежей включает в себя НДФЛ, который компания перечислила за своих сотрудников.

- Страховые взносы в расчетах не участвуют.

Например, компания по продаже недвижимости заплатила в государственных бюджет 1 200 000 рублей, в том числе налоговые платежи сотрудников. Страховые взносы составили 520 000 рублей. Общий размер выручки от оказания услуг, из которого уже был вычтен налог на добавленную стоимость, составил 13 000 000 рублей.

Налоговая нагрузка считается следующим образом

1,2 млн рублей / 13 млн рублей * 100% = 9,23%

Таблица средних показателей по отрасли:

Из таблицы видно, что коэффициент в примере существенно ниже среднеотраслевого. Это означает, что проверку компании следует ожидать в ближайшее время.

Обратите внимание, что иногда должностные лица ИФНС неправильно определяют налоговую нагрузку, так как при расчетах используют только один из налогов. Например, на прибыль. После чего требуют у компании пояснения. В этом случае достаточно предоставить копии документов, подтверждающих начисление и уплату всех налоговых платежей с письменными объяснениями.

На официальном сайте налоговой службы РФ есть отдельный раздел, посвященный налоговой нагрузке. В нем имеется налоговый калькулятор. С его помощью можно вычислить нужные коэффициенты компаниям, которые используют общую систему налогообложения.

Следует понимать, что минимизация налоговой нагрузки на предприятие не является незаконной. Однако для уменьшения налогов можно использовать только законные методы, предусмотренные НК РФ и подзаконными нормативными актами. С другой стороны, платить минимум налогов нецелесообразно из-за постоянного повышенного внимания со стороны контролирующих органов.

Поэтому обычно субъекты предпринимательства прибегают к оптимизации налогообложения с помощью консалтинговых компаний. С их помощью производится оценка налоговой нагрузки и вырабатывается налоговая стратегия, позволяющая уменьшить налоги без дополнительных рисков.

Формулы расчета по видам налогообложения

Нормативными документами налоговой службы (письмо под номером ЕД-4−15/14 490@) имеются формулы расчета нагрузки в зависимости от того, какие системы налогообложения использует субъект предпринимательства.

В расчет налоговой нагрузки также включаются другие обязательные платежи, если компания уплачивает их по результатам своей деятельности:

- Налоги на полезные ископаемые;

- Акцизные платежи;

- Водный налог и платеж за пользование природными ресурсами;

- На имущество и транспорт;

- На землю.

Приходите на обслуживание в Мегаконсалт и

получайте безлимитные консультации по бухгалтерским вопросам

Налоговая нагрузка по НДФЛ и формула для расчета

Порядок расчета налоговой нагрузки для предпринимателей, которые платят налог на доходы физлиц, указан в письме налоговой службы под номером ЕД-4−15/14 490@. Он определяется как частное от деления начисленного и уплаченного налога на общую сумму выручки. ФНС указывает, что при низкой нагрузке возможен вызов в инспекцию. Но само значение коэффициента, ниже которого показатель опускать не рекомендуется, нет.

Кроме того, в этом же документе указан дополнительный критерий риска — процент профессиональных вычетов при расчете налога на доходы физлиц. Если он составляет более 95%, возможен вызов в налоговую.

Для юридических лиц размер НДФЛ не регламентируется. Здесь во внимание принимается периодичность поступления денежных средств в бюджет. Анализ производится по отчетности формы 6-НДФЛ. Риск возникает в случае:

- Если поступления платежей уменьшились более чем на 10% в сравнении с предыдущим отчетным периодом;

- Если размер поступающего НДФЛ на сотрудника слишком низкий, то есть компания платит своим работникам меньшую зарплату, чем в среднем по региону.

Налоговая нагрузка по налогу на прибыль и формула для расчета

Отдельного порядка расчета налоговой нагрузки по этому обязательному платежу нет. Нормативный документ, изданный в 2013 году и регулирующий этот вопрос, был отменен. Но велика вероятность того, что должностные лица налоговой службы продолжают пользоваться указанной в нем формуле.

Низкой считается нагрузка, если вычисленный коэффициент составляет 3% для производственных компаний и 1% - для юридических лиц, работающих в сфере торговли.

Налоговая нагрузка по НДС и формула расчета

Регламентация расчетов коэффициента по НДС такая же, как по прибыли. Однако здесь для анализа с точки зрения налоговой службы важна не общая нагрузка, а удельный вес НДС, который предъявляется к вычету, в сравнении с уплаченным.

В письме налоговой службы под номером ММ-3−06/333@ указано, что компания будет попадать в группу риска, если размер вычисленного коэффициента будет более 89% (показатель немного варьируется в зависимости от региона).

Негативные последствия при превышении указанного предела:

- Включение субъекта предпринимательства в план проверок;

- Направление запроса для получения пояснений и подтверждающих документов;

- Вызов на комиссию в налоговую службу. На ней в большинстве случаев предпринимателя убеждают подать уточненную декларацию и уменьшить размер вычетов.

Зачем производить анализ налоговой нагрузки организации

В законодательстве нет точного понятия налоговой нагрузки и значений, которые будут оптимальными с точки зрения государства и предпринимателя. Налоговая нагрузка может быть разной в зависимости от налоговой политики страны, степени контроля и других факторов. Поэтому однозначного ответа на вопрос, достаточно ли компания платит налогов, нет.

Если для государства важно получать максимум налоговых платежей, то компания должна так рассчитывать нагрузку по налогам, чтобы сохранить возможность работы и получения прибыли. Для этого предпринимаются меры по оптимизации платежей, но с одновременным уменьшением возможных рисков.

Правильная оценка налоговой нагрузки позволяет оценить степень ее влияния на хозяйственную деятельность компании, но при этом не выделить компанию среди аналогичных по отрасли и не стать объектов внимания должностных лиц налоговой службы.

Для этого необходимо досконально знать действующее законодательство и умело его применять в зависимости от особенностей работы компании, общих тенденций в экономике. Часто у администрации субъекта предпринимательства нет достаточного количества знаний в налоговой сфере, которые помогут правильно оптимизировать налоговую нагрузку. Поэтому целесообразно в этом случае прибегать к помощи квалифицированных налоговых консультантов.

Методы анализа нагрузки по налогам на субъект предпринимательства

В сфере налогообложения в России отсутствует четкая методика оценки нагрузки по налогам. Иногда из-за недостатка знаний предприниматели используют формулы для расчет аналогового потенциала, что делает невозможным использование полученных результатов для анализа и планирования.

Кроме того, формулы могут изменяться в зависимости от изменения налогового и иного законодательства, выхода новых усредненных показателей по отраслям, изменения местных показателей рентабельности. Поэтому грамотные налоговые консультанты используют несколько методов оценки. Такой поход позволяет учесть влияние большого количества факторов. Полученный по результатам таких расчетов результат поможет принять правильное управленческое решение.

Обратите внимание, что налоговая нагрузка рассматривается ФНС как размер обязательств, которые должны быть уплачены в виде налогов. То есть, ее нельзя уменьшат за счет повышения цен или других факторов, а также уменьшать с помощью налогового планирования и другими способами.

Как оценить степень налогового давления

Для владельца предприятия или индивидуального предпринимателя важна не величина налоговой ставки, а размер прибыли, который остается у субъекта предпринимательства после завершения расчетов с государством.

Поэтому для оценки налогового давления нецелесообразно использовать формулы, предложенные налоговой службой. В них не учитываются доли каждого из налоговых платежей. То есть невозможно проследить, как влияет каждый из налогов на финансовое состояние компании.

Для должностных лиц налоговой службы, которые разрабатывали эту формулу, важен размер поступающих налогов, а не результаты работы компании, то есть рентабельность бизнеса

Министерство финансов РФ разработало свою методику, при использовании которой можно определить общую долю налоговых платежей в выручке. В этой методике также не учитываются отдельные налоги, то есть степень давления каждого проследить невозможно.

Но и проводить вычисления по каждому налогу также необязательно из-за высокой трудоемкости. Поэтому целесообразно выделить только наиболее крупные платежи. Например, если компания работает на общей системе налогообложения, то рассчитывать и анализировать нужно только прибыль и НДС.

Примерные расчеты можно сделать и самостоятельно без использования сложных формул и методик. Например, если вам приходится платить до 40% налогов в сравнении с прибылью, то работа компании однозначно требует оптимизации. Нормальной считается нагрузка, когда размер платежей находится в промежутке между 20% и 40%. Все, что ниже — слишком рискованно, так как обязательно вызовет повышенное внимание со стороны сотрудников.

Опасность низкой налоговой нагрузки

Одним из инструментов контроля соблюдения действующего налогового законодательства плательщиками является вычисление и анализ налоговой нагрузки. Если она ниже, чем общие показатели по отрасли, компании следует ожидать следующих негативных последствий:

- Вызова должностных лиц для выяснения отдельны вопросов и легализации налоговой базы;

- Требования о предоставлении документации, которая подтверждает правильность начисления и уплаты налоговых платежей.

Большие сложности возникают в случае, если предприятие работает долго. Низкий показатель по отрасли может быть вызван тем, что компания работает в нескольких сферах, а налоговики во время анализа используют только основной код экономической деятельности.

Например, компания производит какую-либо продукцию в сфере, где коэффициент нагрузки составляет 20−22%, но одновременно с этим занимается торговлей, где этот же показатель составляет 10%. Если анализировать работу только по первому коду, нагрузка будет заниженной, но по второму она может находиться в пределах нормы. Этот момент необходимо объяснять представителям налоговой службы. Например, посчитать коэффициенты отдельно по каждой сфере деятельности.

Другие причины, которые могут привести к уменьшению размера налогов в сравнении со среднеотраслевым:

- Большое количество инвестиций в развитие бизнеса за счет собственной прибыли компании.

- Развитие производственных комплексов или сетей продаж, что требует использования всей выручки, то есть затраты практически равняются получаемой прибыли.

- Общее снижение спроса на продукцию и уменьшение рентабельности работы предприятий в целом по отрасли.

- Увеличение закупочных цен на сырье в сравнении с предыдущими налоговыми периодами.

- Снижение объемов реализации и увеличение административных расходов.

Налоговая стратегия как способ снижения налоговой нагрузки

Цель расчета налоговой нагрузки на субъекта предпринимательской деятельности — разработка оптимальной налоговой стратегии. В ее состав включается учетная политика и средства управления налоговыми рисками, которые дают возможность уменьшить размер платежей законными методами.

От того, насколько эффективной будет выбранная налоговая стратегия, зависят взаимоотношения с подразделениями ИФНС. Поэтому задача собственника компании или ее руководителя — правильно и строго в рамках действующего законодательства проводит коррекцию налоговой нагрузки.

Для получения консультаций по этому вопросу и оформления заявки на услугу обращайтесь к нашим менеджерам.

В законодательстве закреплены ситуации, в которых без оценки не обойтись. Самые распространенные из них посмотрите в таблице ниже.

Когда выгодно провести оценку имущества

Провести оценку своего имущества компания может в любой момент и по собственной инициативе. Ведь иногда это выгодно. Допустим, руководство решило продать актив. В таких ситуациях, чтобы не прогадать с ценой, можно нанять оценщика, который назовет реальную стоимость.

Или, скажем, требуется оценить сумму ущерба от пожара. Страховая компания ведь может занизить убытки. Тогда и компенсация будет меньше реальных потерь. Поэтому надежнее попросить оценщика определить размер ущерба. И уже с этой суммой идти в страховую.

Учет расходов на услуги оценщика

ДЕБЕТ 26 КРЕДИТ 60

— отражена задолженность по услугам оценщика;

ДЕБЕТ 60 КРЕДИТ 51

— перечислена оплата оценщику по договору.

Если специалиста вы привлекли, чтобы определить стоимость актива перед продажей, то в бухучете стоимость услуг отразите в составе прочих расходов, связанных с продажей основных средств. Не списывайте затраты со счета 26 до того момента, пока не продадите имущество.

А в налоговом учете потраченные на оценку имущества деньги относите к прочим расходам. Право на это дает подпункт 40 пункта 1 статьи 264 Налогового кодекса РФ. При этом ориентируйтесь на день подписания акта оказанных услуг (подп. 3 п. 7 ст. 272 НК РФ). Правда, нужно учесть особенности каждой конкретной ситуации. Все зависит от того, по какой причине потребовалось оценить имущество. Допустим, сначала хотели продать оборудование, провели оценку. А потом руководство компании решило, что выгоднее оставить объект. Тогда расходы на услуги оценщика вы учтете в составе внереализационных.

Как обосновать затраты на оценку

Во-первых, ваш оценщик должен быть специалистом, который состоит в одной из саморегулируемых организаций оценщиков. Чтобы убедиться в его статусе, можно обратиться в Росреестр. Там вам выдадут выписку из Государственного реестра саморегулируемых организаций оценщиков. Если оценщик состоит в этой компании, то претензии инспекторов в этой части исключены. Если имущество оценит специалист, который не является членом саморегулируемой организации, налоговики могут снять расходы.

Во-вторых, надо подтвердить, почему компания привлекает оценщика по собственной инициативе. Необходимость этого можно обосновать выгодой от сделки. К примеру, чтобы не прогадать при продаже дорогостоящего актива или чтобы налоговики не посчитали стоимость заниженной. Ведь зачастую неопытному специалисту сложно оценить рыночную стоимость объекта с учетом всех его специфических характеристик.

В-третьих, обязательно подтверждать намерение совершить сделку с оцененным имуществом, если она не состоялась. Допустим, компания собирается продать актив и наняла оценщика, чтобы тот определил его стоимость. Но в итоге руководство отказалось от продажи. И сделку отменили. Даже в этом случае компания может учесть расходы на услуги оценщика при расчете налога на прибыль. А чтобы показать инспекторам, что организация была намерена продать имущество, запаситесь документами.

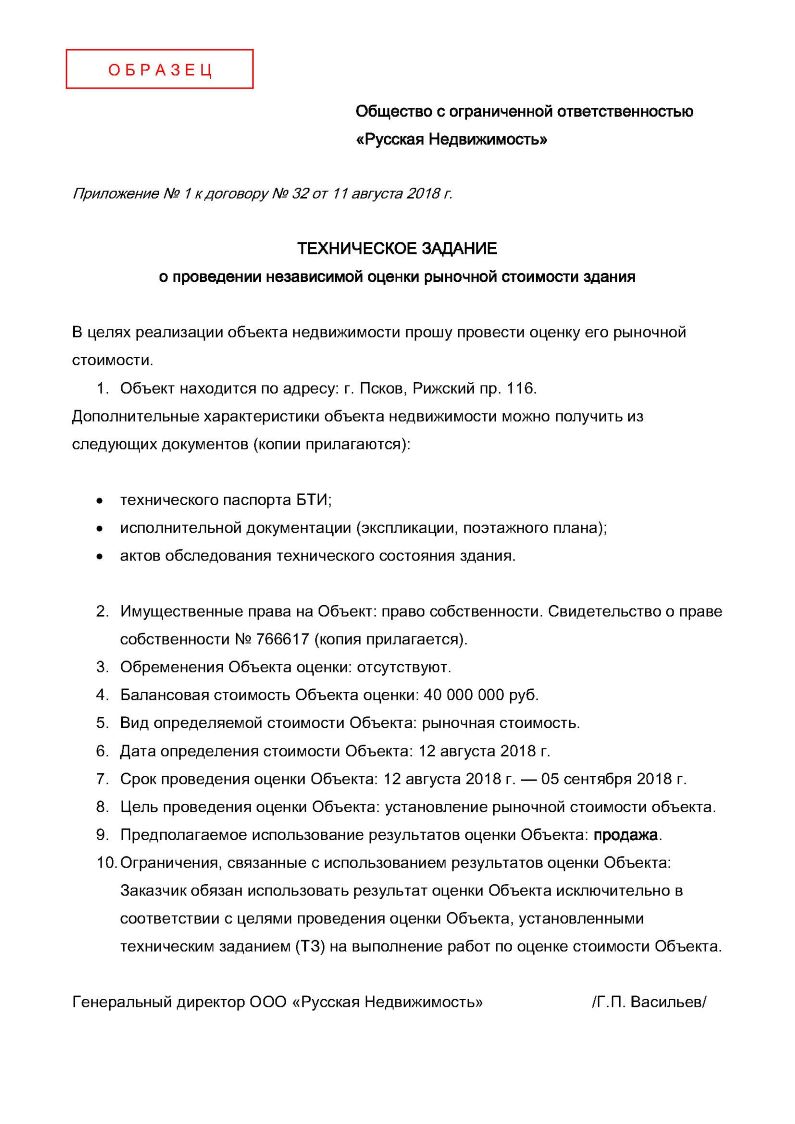

Задание на оценку имущества

Еще до того, как вы заключите договор со специалистом, нужно составить задание на оценку.

Во-первых, этот документ нужен оценщику, чтобы понять, чего вы от него хотите. А во-вторых, налоговики смогут сопоставить задание с отчетом специалиста и убедиться, что деньги компания потратила на то, что действительно планировала.

В задании подробно опишите имущество, которое нужно оценить, а также цели и сроки такой процедуры. Кроме того, определите вид стоимости имущества — рыночная, ликвидационная и т. д. К примеру, учредитель безвозмездно передал компании автомобиль. Учесть его нужно по рыночной стоимости.

Рассчитать ее как раз поможет независимый оценщик. Или другая ситуация: компания находится в процедуре банкротства. Нужно определить ликвидационную стоимость предприятия — она будет однозначно ниже рыночной.

Но это еще не все обязательные сведения. В пункте 17 Федерального стандарта оценки № 1 (утв. приказом Минэкономразвития России от 20 июля 2007 г. № 256) прописан перечень тех данных, которые следует отразить в задании на оценку. К ним относятся объект оценки и имущественные права на него, цель оценки и т. д. А в дальнейшем, когда вы окончательно определитесь с оценщиком, техническое задание пойдет как приложение к договору (см. образец ниже).

Договор с оценщиком

- описание объекта оценки;

- вид стоимости имущества (способ оценки);

- размер денежного вознаграждения специалиста;

- сведения об обязательном страховании гражданской ответственности оценщика;

- наименование саморегулируемой организации оценщиков, членом которой является оценщик, и местонахождение этой организации;

- указание на стандарты оценочной деятельности, которые будет использовать оценщик;

- размер, порядок и основания дополнительной ответственности оценщика или юридического лица, с которым оценщик заключил трудовой договор.

Кстати, наверняка у оценщика, к которому вы обратитесь, уже есть шаблон такого договора. Поэтому достаточно проверить, чтобы в нем были все нужные сведения.

Отчёт оценщика и акт оказанных услуг

Итоговый документ по оценке имущества — это отчет специалиста. В нем оценщик укажет стоимость объекта. Все параметры, которые должны быть в отчете, прописаны в статье 11 Федерального закона № 135-ФЗ. Вот несколько важных моментов, которые надо проконтролировать. Когда получите документ, убедитесь, что в нем есть ссылка на основной договор. Проверьте дату отчета. И указана ли дата, на которую проведена оценка. Сам отчет должен быть прошит, а его листы пронумерованы. На документе помимо подписи оценщик поставит или свою личную печать или штамп компании, с которой у него заключен трудовой договор.

Кстати, отчет можно составить и в электронном виде. Но безопаснее, чтобы он был подписан квалифицированной электронной подписью. С неквалифицированной подписью налоговики могут признать отчет ненадлежащей первичкой (письмо Минфина России от 23 января 2013 г. № 03-03-06/1/24).

Если в отчете специалист подробно расписал результат оценки, то акт выполненных работ оформлять не нужно. Само собой, в отчете должны быть все обязательные реквизиты для первички. Также убедитесь, что в документе значатся реквизиты оценщика и стоимость его услуг.

Подходит к концу 2021 год, на пороге — 2022-й со своими планами и сюрпризами. Нововедения ждут и собственников недвижимости. Например, семьи с детьми смогут не платить налог с продажи жилья.

Продавцов недорогой недвижимости освободят от налога

С 1 января 2022 года меняется порядок предоставления налоговой декларации по форме 3-НДФЛ при продаже недвижимого имущества. С этого момента в декларации 3-НДФЛ можно не указывать доходы от продажи недорогой недвижимости или иного имущества (за исключением ценных бумаг) до истечения трех или пяти лет владения.

Данные доходы можно не отражать, если налогоплательщик в отношении недвижимого имущества (имущества) имеет право на имущественные налоговые вычеты в следующих размерах:

- 1 млн руб. за налоговый период (календарный год) — для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе);

- 250 тыс. руб. — для иного недвижимого имущества (например, гараж).

— С января 2022 года физические лица, продавшие недорогую недвижимость, которая находилась у них в собственности менее трех или пяти лет, освобождаются от обязательного декларирования полученного дохода и представления налоговой декларации по форме 3-НДФЛ, если имущественный вычет полностью перекрывает полученный доход. То есть если доход от проданной недвижимости не превышает 1 млн руб. и для иного имущества (гаражи, автомобили и иные) — 250 тыс. руб., то декларация не подается. Это касается как одного проданного объекта, так и нескольких недорогих объектов. Главное, чтобы не был превышен лимит по вычету. Если же доход от продажи превысит указанные лимиты, то обязанность декларировать доход остается, как и прежде.

Налоговый вычет по упрощенке

С 2022 года получить имущественный вычет станет проще. Чтобы получить выплату, физлицам не придется сдавать декларацию 3-НДФЛ. Теперь заявить право на вычет можно через личный кабинет налогоплательщика на сайте ФНС.

Сам вычет может переноситься на следующий год, поскольку не у всех доходы позволяют получить сумму разово. Например, если взять оклад 40 тыс. руб. в месяц, то в год доход составляет 480 тыс. руб., где вычет составит 13%, или 62,4 тыс. руб. С учетом того, что сумма вычета предоставляется с суммы в размере 2 (или 3) млн руб., вычет дополнительно можно будет подать в следующем году, пока весь лимит не исчерпается. Если доход у физлица высокий, то он может получить вычет единоразово.

Семьи с детьми освобождаются от налога при продаже жилья

С 1 января 2022 года семьи с двумя и более детьми освобождаются от уплаты налога на доходы физических лиц (НДФЛ) при продаже жилой недвижимости независимо от того, сколько по времени она находилась в собственности. Сегодня собственник при продаже квартиры должен заплатить налог в размере 13% с дохода от продажи имущества. Благодаря нововведению семьи с детьми не будут платить налог, но лишь при соблюдении ряда условий, пояснили в ФНС:

- возраст детей до 18 лет (или до 24 лет в случае обучения ребенка по очной форме). Возраст детей определяется на дату перехода от налогоплательщика к покупателю права собственности на проданное жилое помещение или долю в праве собственности на жилое помещение;

- в год продажи объекта или до 30 апреля года, следующего за годом продажи, следует купить новое жилье или большее по площади, или с более высокой кадастровой стоимостью;

- кадастровая стоимость проданного объекта недвижимости не должна превышать 50 млн руб.;

- у членов семьи физлица — получателя дохода не должно быть в собственности иного объекта недвижимости, площадь которого больше 50% от той, что в новом жилье.

Кадастровая стоимость вырастет

С 2022 года будут применяться новые результаты государственной кадастровой оценки (ГКО), вступившие в силу с 2021 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости.

Для расчета налога за налоговый период 2021 года во всех регионах станет применяться кадастровая стоимость недвижимости, при этом для исчисления налога будут использоваться понижающие коэффициенты, уточнили в ФНС:

- 0,2 — для Севастополя, где кадастровая стоимость применяется в качестве налоговой базы первый год;

- 0,4 (в 2021 году был 0,2) — для десяти регионов (Республика Алтай, Республика Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0,6 (в 2021 году был 0.4) — для четырех регионов (республики Дагестан и Северная Осетия — Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы третий год;

- 10%-ное ограничение роста налога по сравнению с предшествующим налоговым периодом — для 77 регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- 0,6 в отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения), исходя из кадастровой стоимости, применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения.

— В ряде субъектов, включая Москву, в 2021 году была проведена очередная государственная кадастровая оценка (ГКО) объектов недвижимости. Ее результаты будут применены для расчета налога на имущество и земельного налога физических лиц в 2022 году. Так, например, в Москве новая кадастровая стоимость квартир в среднем выросла на 21% относительно предыдущей оценки 2018 года. Кадастровая стоимость жилья служит налоговой базой по имущественному налогу. Соответственно, налоговое бремя может вырасти пропорционально увеличению кадастровой стоимости. Однако, согласно законодательству, сама сумма налога за год не может увеличиться более чем на 10% по сравнению с прошлым годом. Поэтому годовой прирост будет не выше этого значения.

В течение 2022 года также произойдет окончательный переход к новому алгоритму оспаривания кадастровой стоимости — с обязательной досудебной стадией рассмотрения заявления налогоплательщика и приложенного к нему отчета независимого оценщика в ГБУ по кадастровой оценке. В случае отрицательного решения налогоплательщик будет вправе оспорить его в судебном порядке, одновременно заявив исковые требования об установлении кадастровой стоимости в размере рыночной.

Повышенный налог для нарушителей

В 2022 году в силу вступят новые правила применения повышенной налоговой ставки — до 1,5% в случае выдачи органами госземнадзора предписаний об устранении нарушений обязательных требований к использованию и охране объектов земельных отношений:

Степан Хантимиров, юрист адвокатского бюро Asterisk:

— Подобная практика применялась и раньше: налоговая выявляла нарушение и в судебном порядке доначисляла налог по повышенной ставке. Теперь закон позволяет делать это напрямую. Речь идет о нецелевом использовании участков для ведения сельскохозяйственного производства, личного подсобного хозяйства, садоводства или огородничества и ИЖС.

По закону земля должна использоваться в соответствии со своим назначением. Если собственник не соблюдает это условие, то он должен платить земельный налог по повышенной ставке — 1,5%. Сейчас ставка для указанных земель составляет 0,3% (максимальный порог, саму ставку устанавливают муниципалитета). Например, если у человека сельхозземля, а он не выращивает на ней культуры и построил дом для круглогодичного проживания. В таком случае ставка земельного налога для него будет 1,5% вместо 0,3%.

— По повышенной ставке нарушители будут платить в 2023 году, поскольку начисление земельного налога происходит в следующем году по окончании налогового периода. Земельный налог для указанных категорий земель рассчитывается по ставке 0,3%. Допустим, кадастровая стоимость участка 6 млн руб., налог составит 18 тыс. руб. Если условия использования нарушены, то нужно будет заплатить по ставке 1,5%, или 90 тыс. руб. Получается на 72 тыс. руб. больше. Уменьшат налог только в случае, если собственник приведет участок в первоначальный вид, но сделать это практически невозможно.

Особенности оценки в целях налогообложения недвижимого имущества

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке "Файлы работы" в формате PDF

Ключевые слова: оценка недвижимости, налогообложение, налогообложение недвижимости, стоимость недвижимости для целей налогообложения, кадастровая оценка недвижимости.

Keywords: real estate valuation, taxation, real estate taxation, real estate value for tax purposes, cadastral valuation of real estate.

Совершенствование законодательства РФ в области кадастровой деятельности направлено на регулирование системы мер и процедур ведения кадастровых работ для повышения качества услуг, соответствия их определенным критериям профессиональной деятельности. Саморегулирование позволит:

разрабатывать и утверждать методические требования к выполнению кадастровых работ по видам недвижимости, привлекая для этого научных работников, практикующих кадастровых инженеров с большим опытом работ, руководителей и специалистов Росреестра и Кадастровой палаты, которые уполномочены осуществлять функции по нормативно-правовому регулированию в сфере ведения государственного кадастра недвижимости, осуществления кадастрового учета и кадастровой деятельности;

определять требования к уровню профессиональной подготовки и опыту работы кадастрового инженера;

определять требования к морально-этическим качествам кадастрового инженера, связанные с выполнением работ и оказанием качественных услуг потребителям;

применять дисциплинарные санкции к тем членам СРО, которые не соответствуют профессиональным стандартам кадастровой деятельности [2].

Социальная значимость применения результатов массовой оценки объектов недвижимости для налогообложения ставит задачу обеспечения качества выполняемых работ. Массовая оценка представляет собой сложную систему, включающую совокупность связанных деловых процедур, для выполнения которых необходимо нормативное правовое, организационное, кадровое, финансовое и другие виды обеспечения [4].

Методикой анализа социально-экономических последствий применения кадастровой стоимости объектов недвижимости в налогообложении предусматривается выполнение анализа поэтапно:

анализ расчета налоговой базы;

анализ расчета налогового потенциала территории;

анализ субъектов налогообложения [5].

Согласно ст. 22.1 устанавливать кадастровую стоимость в размере рыночной по заявлению заинтересованных лиц будет бюджетное учреждение. При этом определено, что решение бюджетного учреждения в отношении заявления об установлении рыночной стоимости может быть оспорено в суде в порядке административного судопроизводства. Одновременно с оспариванием решения бюджетного учреждения в суд может быть также заявлено требование об установлении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости.

Согласно ст.8 к бюджетным полномочиям субъектов Российской Федерации относятся:

установление порядка составления и рассмотрения проектов бюджета субъекта Российской Федерации и бюджетов территориальных государственных внебюджетных фондов;

утверждения и исполнения бюджета субъекта Российской Федерации и бюджетов территориальных государственных внебюджетных фондов;

осуществления контроля за их исполнением и утверждения отчета об исполнении бюджета субъекта Российской Федерации и бюджетов территориальных государственных внебюджетных фондов;

составление и рассмотрение проектов бюджета субъекта Российской Федерации, бюджетов территориальных государственных внебюджетных фондов.

Для изучения развития налогообложения и кадастровой оценки недвижимости целесообразно применить институциональную экономическую теорию. Институционализм – это развитие системного подхода, применение которого предполагает рассмотрение объекта исследования во взаимосвязи с основными элементами инфраструктуры [6].

Процесс институционализации налогообложения и кадастровой оценки – это исследование процессов становления гражданского общества, частной собственности на землю, приватизации недвижимости, стандартизации оценочной деятельности [7].

Концепция кадастровой оценки земель как основа налогообложения недвижимости.

Концептуальный характер вопросу оценки недвижимости в России придает идея перехода на новую систему налогообложения имущества, в реализации которой заинтересовано государство. Налогообложение недвижимости (в частности земли) имеет ряд преимуществ. Недвижимое имущество практически невозможно обезличить и утаить от оценки, налоговая база недвижимости относительно стабильна и имеет тенденцию к увеличению. Кроме пополнения бюджета, налогообложение недвижимости может стать средством стимулирования эффективного использования земли и других объектов – средств производства, неразрывно связанных с землей. Кроме того, налог на недвижимость, как показывает опыт многих стран, обеспечивает самоопределение и финансовую независимость муниципалитетов и порождает здоровую конкуренцию между ними по привлечению бизнеса и созданию благоприятных условий жизни для местного населения [7].

Формированию системы налогообложения объектов недвижимости в России препятствует нерешенность ряда проблем, важнейшие из которых связываются с выбором концепции оценки земли. В настоящее время используют два основных подхода к такой оценке: 1) модели, основанные на заранее определенной и систематически обновляемой нормативной или кадастровой стоимости, устанавливаемой государственными органами; 2) модели, основанные на методиках определения рыночной стоимости, или стоимости, приближенной к рыночной. Как первый, так и второй подходы к проблеме оценки земли имеют положительные и отрицательные стороны. Определение налогооблагаемой базы на основе нормативной или кадастровой стоимости представляется более отрегулированным и простым методом с точки зрения реализации в масштабе всего государства. Его преимущества выражаются в следующем:

возможность периодического и масштабного обновления результатов исходя из общеэкономических и социальных условий;

наличие большого объема данных для обоснования и защиты результатов оценки [8].

Важной задачей кадастровой оценки недвижимости является повышение экономической эффективности системы налогообложения, которая, как правило, характеризуется низкими затратами в пересчете на один объект налогообложения. Эту задачу призвана решить классификация объектов недвижимости, она применяется с целью перехода от индивидуального разнообразия объектов недвижимости к ограниченному количеству классов объектов оценки. Основой классификации является различное функциональное назначение (использование) объектов оценки, которое и определяет различие в стоимости. Классификация, как правило, соотносится с сегментацией рынка недвижимости -квартиры, индивидуальные жилые дома, гаражи, сады, объекты торгового и промышленного назначения и т. д. [8].

Для определения кадастровой стоимости классу объектов оценки ставится в соответствие метод оценки. Эти два аспекта – метод оценки и сегмент рынка недвижимости – в конечном счете определяют стоимость объекта оценки, поэтому стоимость объекта оценки зависит от того, к какому классу он будет отнесен. Процессы кадастровой оценки и налогообложения, с одной стороны, независимы, с другой – взаимосвязаны. Взаимосвязь осуществляется через классификацию. Классификация служит связующим звеном между кадастровой оценкой как способом определения налоговой базы и налогообложением в части установления налоговых ставок [9].

Рассмотрим классификацию объектов оценки, приведенную в указанных методических рекомендациях. «Методические рекомендации по определению кадастровой стоимости объектов недвижимости жилого фонда для целей налогообложения используются при определении кадастровой стоимости следующих видов объектов недвижимости жилого фонда в субъекте Российской Федерации или муниципальном образовании:

индивидуальных жилых домов, их частей, комнат в индивидуальном жилом доме;

квартир, частей квартир, комнат;

Кадастровая оценка недвижимости для целей налогообложения принципиально отличается от такой оценки. Кадастровая оценка относится к так называемым сплошным массовым оценкам, когда объектом оценки являются абсолютно вся недвижимость, находящаяся в районе оценки. Задачу анализа наиболее эффективного использования при такой оценке можно отнести к классу некорректно поставленных математических задач, которые, как известно, без особых допущений не имеют решения. Основная проблема, которая возникает при решении этой задачи, - эффект взаимного влияния функций использования соседних объектов недвижимости, при котором изменение назначения одного объекта недвижимости может повлечь за собой изменение назначения соседних с ним объектов недвижимости. Иными словами, анализ наиболее эффективного использования любого объекта недвижимости в оцениваемой сплошной совокупности превращается в замкнутый круг, выхода из которого нет. Задача анализа наиболее эффективного использования отдельного объекта недвижимости в рамках кадастровой оценки может быть решена только путем анализа наиболее эффективного использования всех объектов недвижимости в рамках всей оцениваемой совокупности объектов при условии заранее заданного баланса функций на территории оценки [11].

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

2.Хлопцов Д. М.Технические рекомендации по государственной кадастровой оценке земель населенных пунктов // Приказ Федерального агентства кадастра объектов недвижимости. 2017.№ 152.С. 335-377. URL : file :/// D :/ЗАГРУЗКИ/ sistemnye - voprosy - kadastrovoy - otsenki - rol - instituta - otsenki - v - nalogovoy - i - byudzhetnoy - politike %20(2). pdf (дата обращения: 19.12.2020).

3. Морозова И.М. СРО кадастровых инженеров СПб.2018.№3.С.330-334. URL : file:///D:/ЗАГРУЗКИ/sovershenstvovanie-zakonodatelstva-rossiyskoy-federatsii-v-oblasti-kadastrovoy-deyatelnosti.pdf (дата обращения: 19.12.2020).

5. Пылаева А. В. Институциональная экономика: учебное пособие // Под руководством акад. Д. С. Львова. М.: ИНФРА-М. Серия: Высшее образование.2019.№3.С.84-89.URL:file:///D:/ЗАГРУЗКИ/institutsionalnye-osobennosti-nalogooblozheniya-i-kadastrovoy-otsenki-nedvizhimosti%20(1).pdf (дата обращения: 19.12.2020).

6. Браун K. Петер, Мойра Хепворт. Налогообложение имущества в Европе: времена меняются // Land Lines.2017.№ 2.С.34-35. URL : file :/// D :/ЗАГРУЗКИ/ etapy - institutsionalizatsii - nalogooblozheniya - i - kadastrovoy - otsenki - nedvizhimosti %20(2). pdf (дата обращения: 19.12.2020).

Читайте также: