Осаго с ндс или нет

Обновлено: 04.07.2024

Стоит ли покупать ОСАГО онлайн или лучше держать при себе бумажный проверенный годами документ? Некоторые автовладельцы до сих пор задаются этим вопросом, не слишком доверяя нововведениям.

Чем электронный полис отличатся от обычного? Какие плюсы и минусы он имеет? На самом деле, если разобраться, все не так уж сложно. Главное – получить представление об основных моментах, связанных с Е-ОСАГО, и потом уже решать, нужно это вам или нет.

Суть электронного полиса ОСАГО

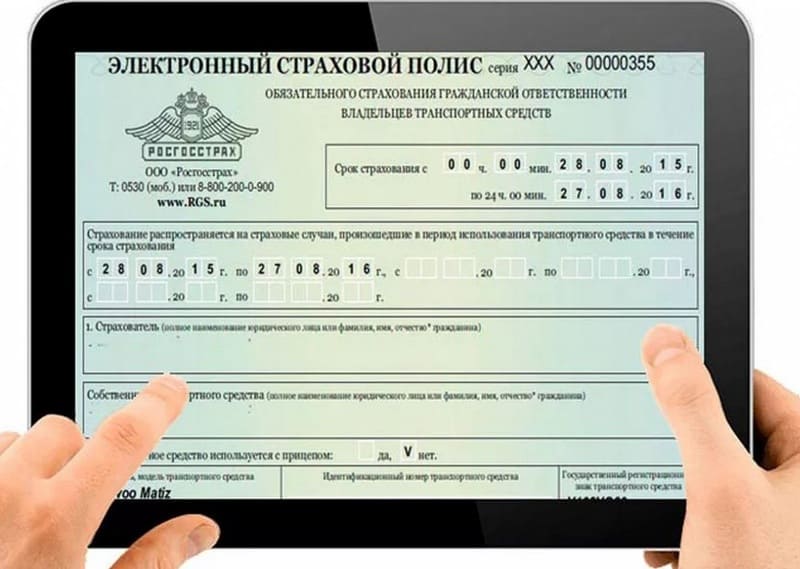

Е-ОСАГО – электронный полис обязательного страхования автогражданской ответственности. Сегодня данный вариант страховки пользуется большой популярностью: каждый год ОСАГО онлайн покупают боле 20 миллионов человек. При этом необходимо предоставить те же документы, что и в случае приобретения полиса традиционным способом.

По сути Е-ОСАГО – это обычный полис, отличается лишь способ его покупки. Если раньше приходилось встречаться со страховым агентом в офисе, то теперь такая необходимость отпала – все делается из дома через Интернет, оплата осуществляется также на сайте компании.

Закон обязует российских автостраховщиков предлагать оформление ОСАГО онлайн. Официальный сайт любой компании должен располагать технической возможностью совершить такую покупку.

Важно! Полис, оформленный в Интернете, вступает в силу в среднем через два-три дня после приобретения. Дело в том, что все предоставленные гражданином сведения, а также информация об оплате и новых реквизитах сначала передаются в базу РСА, где они проходят проверку, что занимает определенное время. Это нужно иметь в виду, чтобы не сесть за руль без обязательной страховки.

Стоимость полиса не зависит от способа приобретения, на цену страхования автогражданской ответственности влияет водительский стаж владельца автомобиля, его возраст, коэффициент безаварийности и другие факторы.

Как уже говорилось, электронный полис ОСАГО отличается от обычного только тем, что его можно купить, не вставая с дивана. Вы просто загружаете на сайт отсканированные копии своих документов, страховщик делает расчет и предлагает оплатить полис картой. После этого клиенту отправляется электронная копия бланка, которую можно распечатать, чтобы при необходимости было что предъявить сотрудникам ГИБДД.

Достоинства и недостатки страхового полиса ОСАГО онлайн

Рассмотрим преимущества приобретения ОСАГО автомобиля онлайн:

- Автовладелец, купивший свой полис через Интернет, имеет право не возить с собой бумажный бланк документа, а значит, не рискует его потерять или где-то забыть. Однако все-таки лучше иметь его в машине.

- Электронный полис можно оформить дома в спокойной обстановке. Человек имеет возможность без спешки выбрать необходимые ему опции или, напротив, купить страховку в ее базовом варианте, избежав навязывания дополнительных услуг со стороны менеджера. Каждый имеет возможность сделать предварительный расчет стоимости, использовав калькулятор ОСАГО онлайн.

- Если делать покупку на официальном сайте проверенной компании, можно не бояться мошенников.

- Жители небольших городов, поселков и деревень имеют возможность выбрать страховую компанию из огромного списка организаций, представленных на Российском рынке, тогда как офлайн им доступны лишь несколько.

- Оформление ОСАГО онлайн значительно экономит личное время. Человеку не нужно спешить в офис страховой компании после работы, он может сделать все самостоятельно дома, в том числе в выходные и праздничные дни.

Стоит также упомянуть и недостатки этого способа приобретения страховки:

- Если вы начинающий автолюбитель и вас еще нет в базе данных РСА, оформить ОСАГО онлайн не получится.

- Нельзя допускать ошибок при заполнении формы на сайте во время покупки полиса. Неверные данные будут считаться ложными, документ аннулируется.

- Если вас остановят сотрудники ГИБДД и попросят предъявить страховку, ее электронная версия потребует больше времени на проверку по сравнению с бумажным вариантом.

- В работе электронных систем периодически случаются неполадки, поэтому могут возникнуть проблемы при оформлении полиса на сайте страховой компании.

- Несмотря на то, что страховые компании обязаны предоставлять своим клиентам возможность приобретать полис ОСАГО онлайн, некоторые из них могут вам отказать. Дело в том, что ряд компаний получают прибыль только в том случае, если продают помимо стандартной страховки какие-то дополнительные услуги, а при оформлении полиса в Интернете мало кто по собственному желанию включает в него дополнительные опции. Однако это не слишком большая проблема, так как выбор страховщиков сегодня достаточно широкий: отказали одни, можно обратиться к другим.

Проанализируйте все вышенаписанное, прежде чем делать выбор в пользу того или иного варианта покупки полиса ОСАГО.

Принцип работы электронного полиса

Электронный полис ничем не отличается от обычного, у него та же структура, формат и способ заполнения, оба требуют предоставления одних и тех же данных. На Е-ОСАГО тоже имеются печать, данные автостраховщика, номер и серия документа.

Основные элементы страхового полиса:

- шапка (наименование документа, серия, номер);

- срок и период автострахования;

- данные страхователя авто и собственника автомобиля (два поля, если это разные лица);

- сведения о транспортном средстве;

- список допущенных водителей;

- размер страховой суммы, специальные отметки;

- даты, подпись, печать.

И обычный, и электронный полис имеют одинаковую функциональность и возможности. При наступлении страхового случая премия выплачивается в одинаковом размере.

Если произошло ДТП, автовладелец обязан уведомить свою СК о произошедшем и вызвать полицию (в случае решения вопроса с помощью европротокола полицию можно не вызывать). Страховщик, которому поступила заявка на выплату по страховому случаю, проверяет данные автовладельца в базе РСА. Главное – чтобы страховка имелась в системе и действовала на момент дорожно-транспортного происшествия. В этом случае дальнейшая работа страховой компании будет стандартной, и совершенно неважно, какой вид полиса у участников аварии.

4 этапа оформления электронного полиса ОСАГО онлайн

Документы, которые необходимы для оформления полиса ОСАГО онлайн (2020 год):

- паспорт РФ собственника автомобиля и человека, который страхует машину (в ситуациях, когда это разные лица);

- ПТС, СТС;

- водительские права всех, кто будет включен в полис;

- диагностическая карта (пройденный техосмотр), если автомобилю более 3-х лет.

Этапы оформления ОСАГО онлайн.

Для начала нужно определиться, кому вы готовы доверить страхование вашего автомобиля. Важно выбрать надежную компанию. Для этого желательно проанализировать ситуацию на этом рынке, сравнить несколько страховщиков и их предложения (размеры страховых выплат и стоимость полиса), почитать отзывы автовладельцев.

Сегодня есть возможность рассчитать ОСАГО онлайн прямо на сайте компании, чтобы выбрать подходящий вариант.

Когда компания выбрана, нужно пройти регистрацию на ее сайте. Как правило, для этого требуется ввести ФИО, адрес электронной почты, номер телефона и придумать пароль для личного кабинета. Либо пароль придет на email после первого этапа регистрации.

Зайдя на сайт под своим именем, вы сможете приступить к оформлению полиса. Для этого нужно будет заполнить специальную форму. Туда вводятся личные данные владельца автомобиля и информация о транспортном средстве (марка, номер, год выпуска и т.д.).

Далее нужно оплатить полис удобным для вас способом (картой, электронными деньгами, банковским переводом – имеющиеся варианты будут представлены на сайте страховщика). По завершении оплаты на электронную почту придет квитанция об оплате и полис в электронном виде, который вы можете распечатать.

Как уже говорилось выше, оформление ОСАГО онлайн возможно лишь в том случае, если информация об автовладельце и его автомобиле уже имеется в базе данных РСА. А она может там появиться лишь во время оформления полиса. Другими словами, вы можете воспользоваться этой услугой при условии, что уже приобретали полис в офисе страховой компании и получали традиционный оригинальный бланк.

По этой же причине не получится оформить полис в Интернете и в том случае, когда человек сменил адрес регистрации, либо изменились регистрационные данные автомобиля. Новой информации просто не будет в базе РСА, хотя некоторые ответственные автовладельцы предоставляют ее самостоятельно.

Бывает так, что есть необходимость включить в полис еще одного водителя. Для этого можно либо обратиться в офис страховой компании, либо сделать это на ее сайте. Однако имейте в виду, что не каждый страховщик предоставляет возможность внесения изменений в документ онлайн. Эту информацию можно уточнить по телефону.

Стоимость ОСАГО онлайн

Стоимость обычного и электронного вариантов ОСАГО в рамках одной страховой компании абсолютно одинаковая, поэтому вопреки распространенному мнению сэкономить на покупке онлайн не удастся. Вы можете встретить дешевые полисы в Интернете, но купить их без приобретения дополнительных услуг просто не получится.

Стоимость полиса ОСАГО зависит от:

- мощности транспортного средства;

- возраста и стажа автовладельца;

- количества водителей, включенных в документ;

- показателя коэффициента КБМ у конкретного водителя (безаварийное вождение);

- региона регистрации;

- длительности действия полиса.

3 способа проверить подлинность Е-ОСАГО

К сожалению, сегодня довольно просто напороться на мошенников разных мастей, которые готовы предложить вам свое посредничество в оформлении ОСАГО онлайн. Чтобы не стать их жертвой, нужно заниматься покупкой полиса только напрямую на сайтах проверенных страховых компаний.

Чтобы привлечь автовладельцев, мошенники зачастую предлагают значительно более низкую цену на полисы. Однако, как известно, бесплатный сыр бывает только в мышеловке. Поддельный полис лишает вас возможности получить страховую выплату в случае ДТП, не говоря уже о деньгах, которые были на него потрачены.

Итак, как известно, работник ГИБДД вправе потребовать от водителя предъявления водительского удостоверения и полиса ОСАГО. Поэтому его оформление является обязательным для граждан РФ. Единственное, что человек может выбрать сам, это способ приобретения страховки. Если документ действителен, он без проблем пройдет проверку по базе РСА.

Какие факторы влияют на величину страхового тарифа по ОСАГО? Будет ли одинаковой стоимость полиса у разных страховщиков при прочих равных условиях?

Каждый автовладелец знает о базовой необходимости оформления полиса ОСАГО. С учётом того, что этот вид защиты является обязательным, многие страхователи относятся к нему как к налогу. Восприятие автогражданки меняется, как только страхователь попадает в ДТП, после которого пострадавшие участники получают выплату от страховой компании. Такие события формируют ценность страховой защиты у потребителей. Но даже если у автовладельца нет желания приобретать защиту, он всё равно обязан её оформить, так как эта необходимость закреплена за ним законодательно.

Как и при совершении других покупок, перед оплатой ОСАГО страхователи часто мониторят рынок, сравнивают предложения разных страховщиков и выбирают подходящий вариант. Одним из решающих факторов выбора является цена, то есть размер страховой премии. По факту он может отличаться у разных страховых компаний, так как размер страховой премии формируется с учётом базовой ставки и различных поправочных коэффициентов.

Базовая ставка по ОСАГО

На этот показатель при расчёте премии по ОСАГО ориентируются все страховщики. Страховым законодательством предусмотрен тарифный коридор, в пределах которого варьируется базовая ставка (БТ). В 2021 г. для физических лиц — владельцев легковых автомобилей он составляет от 2471 до 5436 руб. То есть у одного страховщика, который использует при расчёте базовый минимум, ОСАГО может стоить в два раза дешевле, чем у того, который реализует страховку с максимально возможной базовой ставкой.

Территориальный коэффициент (КТ)

На стоимость ОСАГО влияет коэффициент, размер которого определяется территорией преимущественного использования транспортного средства. Данный показатель может как повышать, так и снижать итоговый тариф. В его основу заложен риск интенсивности движения в том или ином регионе. Показатели данного коэффициента разработаны для всех субъектов Российской Федерации.

Коэффициент бонус-малус (КБМ)

Этот коэффициент является показателем безаварийной езды. В системе расчётов премии по ОСАГО заложена прямая зависимость вероятности наступления ДТП от аккуратности вождения лица, допущенного к управлению транспортным средством. Ежегодно водителю присваивается класс вождения. Каждый год безаварийной езды даёт страхователю скидку 5% от стоимости ОСАГО. Негативно на уровне КБМ сказываются только те ДТП, в которых доказана вина водителя, оформляющего ОСАГО. Минимальное значение данного коэффициента составляет 0,5, а максимальное — 2,45. Соответственно у любого автовладельца есть возможность напрямую влиять на размер страховой премии по ОСАГО.

Коэффициент возраста-стажа (КВС)

В расчёте страховой премии по ОСАГО имеется поправка на опыт водителей, допущенных к управлению застрахованным транспортным средством. Чем выше стаж вождения, тем выше вероятность получения скидки. Возраст водителей также имеет значение. Участники дорожного движения возрастом до 21 года и стажем до одного года заплатят за ОСАГО в два раза больше, чем водители возрастом от 35 лет и стажем от 15 лет.

Коэффициент мощности (КМ)

Автовладельцам транспортных средств с мощностью свыше 150 лошадиных сил ОСАГО обойдётся в крупную сумму. Данный показатель увеличит стоимость их автогражданки на 60%. А водители автомобилей с мощностью до 50 лошадиных сил получат скидку 40%.

Коэффициент ограничения количества водителей (КО)

Если страхователю потребуется включение в условия покрытия по ОСАГО опции мультидрайв, стоимость полиса увеличится в два раза. Обычно неограниченный допуск водителей к одному транспортному средству требуется страхователям — юридическим лицам, однако запрос на такие условия может поступить и от отдельных граждан.

Коэффициент сезонности (КС)

На текущий момент у страхователей есть возможность оформления ОСАГО как на целый год, так и на более короткий промежуток времени. Минимальный срок страхования — три месяца. При этом цена защиты на четверть года будет равна половине стоимости годовой страховки. Учитывая соотношение срока действия полиса и размера страховой премии, выгоднее оформлять договор ОСАГО длительностью от девяти месяцев.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Получая какой-либо доход, согласно законодательству, мы должны заплатить налог. Но во всех ли случаях он уплачивается, а именно платится ли он при получении страховых выплат по ОСАГО?

В данной статье рассмотрим, особенности налогообложения для граждан и юридических лиц, является ли страховая выплата по ОСАГО доходом, нужно ли платить НДФЛ, порядок действий для организаций и в каких случаях уплата налога не требуется.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Что это такое?

Страховые выплаты по ОСАГО – это деньги, которые получает владелец автомобиля, пострадавший в аварии не по своей вине, в качестве возмещения, необходимые, чтобы оплатить ремонт или покупку новой машины в случае её полной гибели.

При этом выплаты осуществляются за счёт средств страховой компании виновника аварии, поскольку полис ОСАГО предусматривает страхование не своего автомобиля и даже не чужого, а ответственность владельца полиса перед другими участниками дорожного движения, которая может наступить из-за его неверных действий, повлекших ДТП.

Особенности налогообложения

Чтобы разобраться, облагается ли налогом страховая выплата, давайте для начала определимся, какие здесь могут быть случаи и особенности.

- Во-первых, законодательство в области налоговых правоотношений в общем виде предусматривает два вида налогоплательщиков:

- физические лица, то есть мы с вами;

- юридические лица, которыми являются предприятия.

- Во-вторых, учитывая, что страховые возмещения, поступая к нам, увеличивают имеющийся у нас капитал, они признаются доходом физического или юридического лица.

- В-третьих, договор ОСАГО со страховщиком может заключить как физическое лицо, так и предприятие, имея на балансе транспортные средства. Соответственно, и страховые выплаты могут получать и физические, и юридические лица, которые признаются доходом и служат причиной возникновения объекта налогообложения.

Значит, плательщиками могут быть как физические, так и юридические лица. Поэтому вид налога зависит от категории субъекта. А налог может взиматься только тот, объект налогообложения по которому рассчитывается исходя из суммы дохода.

Однако то обстоятельство, что появляется доход и объект налогообложения, не означает, что в любом случае должен быть уплачен налог, ввиду того что существует множество преференций, и не все доходы в итоге являются налогооблагаемыми.

Для граждан

Физические лица уплачивают налог на доходы (НДФЛ), порядок начисления и уплаты которого регламентирован главой 23 Налогового кодекса России. Так, кодекс устанавливает, что:

- страховые выплаты относятся к доходам (статья 208);

- данные возмещения не подлежат налогообложению как выплаты по договорам обязательного страхования (статья 213).

Таким образом, физические лица не должны уплачивать НДФЛ со страховых выплат по ОСАГО.

Индивидуальные предприниматели не являются юридическими лицами, поэтому на них распространяются те же правила, которые установлены для физических лиц. Следовательно, НДФЛ с таких доходов они также не перечисляют.

Для юридических лиц

С юридических лиц взимается налог на прибыль, суть которого такова, что объект налогообложения определяется как разница между доходами и расходами. Положения о порядке обложения этим налогом закреплены главой 25 НК РФ. В частности, установлено, что:

- в состав внереализационных доходов входят суммы возмещения убытков и ущерба (статья 250);

- статьёй 251 обозначен исчерпывающий перечень доходов, не учитываемых при определении налоговой базы, в котором отсутствуют суммы возмещения ущерба;

- к внереализационным расходам приравниваются убытки от аварий и чрезвычайных ситуаций (статья 265).

Таким образом, страховые выплаты по ОСАГО входят в состав доходов предприятия, а траты на устранение последствий повреждения корпоративного транспортного средства входят в состав расходов.

Учитывая, что налогом на прибыль облагается только разница между доходами и расходами, то:

- если убытки больше полученного возмещения или равны ему, налог на прибыль не будет взиматься;

- если убытки окажутся меньше возмещения, то облагаться будет только часть страховой выплаты, которая превышает значение полученных убытков.

Является ли доходом?

Вне зависимости от того, на какие цели и по какой причине происходит поступление денежных средств, это является увеличением экономических выгод, а значит, учитывается в качестве дохода, кроме случаев, прямо оговоренных в законодательных актах. И страховые выплаты не стали исключением:

- на основании статьи 208 НК РФ они признаются доходом в целях налогообложения налогом на доходы физических лиц;

- согласно статье 250 НК РФ они также приходятся доходом в целях обложения налогом на прибыль организаций.

Однако следует учитывать, что не с любого дохода взимаются налоги.

Нужно ли платить НДФЛ?

Доходы физических лиц облагаются НДФЛ в соответствии с принципами, отражёнными в главе 23 НК РФ. Налоговая ставка по данному налогу применяется в размере 13%. Однако исходя из сути норм статьи 208 НК РФ, страховые выплаты по ОСАГО, выплаченные в пользу граждан, не должны облагаться налогом, а значит, ничего платить не нужно.

Ввиду этого, гражданам не стоит беспокоиться о том, каким образом платить налог.

Порядок действий для организаций

Хозяйствующие субъекты не всегда исчисляют налог на прибыль с сумм, полученных в качестве возмещений по договорам ОСАГО. Облагается не полный размер выплат, а исключительно разница между суммой страховой выплаты и фактическими затратами на восстановление автомобиля или покупку нового в случае его полной гибели.

Ставка налогообложения установлена в размере 20%. Например, если:

- сумма страхового возмещения по ОСАГО составила 50 тыс. руб.;

- а фактические расходы на починку машины сложились в размере 45 тыс. руб.;

- то объектом налогообложения по налогу на прибыль будет признаваться разница в размере 5 тыс. руб.;

- а налоговый платёж составит 1 тыс. руб.

Налог со страховых выплат подлежит уплате в том же порядке, как и при получении других видов доходов. Момент уплаты зависит от того, какой метод используется при признании доходов и расходов:

- при методе начисления не имеет значения, когда фактически поступили денежные средства, и когда осуществлены затраты на ремонт машины. Они должны признаваться в тот момент, в котором они имели место. Поэтому налог должен быть перечислен в бюджет сразу без ожидания получения денег;

- при кассовом методе платить следует только после того, как страховая выплата поступит на счёт компании.

Также при начислении и уплате рассматриваемого обязательного платежа следует действовать согласно правилам, установленным статьёй 286 НК РФ. Так, налог на прибыль платится путём перечисления ежемесячных авансовых платежей, рассчитанных исходя из налогооблагаемой прибыли и ставки.

Когда уплата не требуется?

Гражданин, пострадавший в ДТП не по своей вине, получая страховое возмещение на восстановление повреждённого автомобиля или приобретение нового взамен не подлежащего восстановлению, не обязан уплачивать какой-либо налог (о том, когда потерпевший может рассчитывать на выплату по ОСАГО, рассказано тут).

Увеличение средств, которыми он владеет, в связи с поступлением выплаты, является доходом. Однако налогообложению такой доход не подлежит.

Хозяйствующий субъект не имеет обязательств перед бюджетом только в том случае, если на ремонт затрачено не меньше, чем получено от страховщика.

Кроме информации о налогообложении страховых выплат, всем владельцам полисов ОСАГО будет полезно прочитать о том:

- что из себя представляет прямое возмещение убытков по ОСАГО и как составить заявление на такую выплату;

- что такое натуральное возмещение ущерба по ОСАГО;

- как рассчитать и получить максимальную выплату по ОСАГО; по ОСАГО и как составить и подать заявление на их получение;

- можно ли получить страховое возмещение ОСАГО по доверенности и как это сделать.

Процесс налогообложения включает в себя множество нюансов. Поэтому важно следовать положениям, закреплённым Налоговым кодексом, и обращать внимание на разъяснения Минфина, налоговой службы. Кроме того, помочь разобраться в особенностях налогообложения может изучение судебной практики.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Если страховщик отказал в ремонте

Финомбудсмен начал учитывать позицию Верховного суда при рассмотрении обращений автомобилистов, которым по каким-то причинам страховая компания отказала в ремонте машины по ОСАГО или самовольно заменила ремонт на денежную выплату.

Теперь, если окажется, что страховщики поступили так без законных оснований и водитель починит свою машину новыми запчастями, есть шанс получить их полную стоимость без учета износа через суд. Такой вариант развития событий стал возможен после вступления в силу определении Верховного суда. В нем высший судебный орган при рассмотрении жалобы автомобилиста пришел к выводу, что направление на ремонт страховой компанией выдано не было, поэтому обязанность по организации и оплате восстановительного ремонта поврежденного транспортного средства потерпевшего не исполнена.

В связи этим одна из страховых компаний, по мнению Верховного суда, обязана была возместить потерпевшему стоимость такого ремонта без учета износа комплектующих изделий (деталей, узлов, агрегатов).

Новый подход

Там также добавили, что отдельной статистики по вынесенным решениям о взыскании страхового возмещения по договорам ОСАГО в денежной форме без учета износа не ведется.

По словам Ефремова, сейчас финомбудсмен действительно имеет возможность взыскивать со страховщиков стоимость запчастей без учета износа. Но для этого должен быть соблюден ряд важнейших условий.

В РСА также отметили, что никакого нового подхода в рассмотрении подобных ситуаций со стороны страховых компаний также нет. Они, как и прежде, продолжают обжаловать их в судах. При этом Ефремов обратил внимание, что иногда водители получают от страховщиков больше официальных затрат на ремонт.

Страховщики требуют доказать реальные убытки

По мнению РГС, финансовый уполномоченный должен учитывать такие обстоятельства, как волеизъявление самого потерпевшего на получение страховой выплаты в денежной форме, предусмотренные федеральным законодательством основания для замены формы выплаты с натуральной на денежную и проведенную страховщиком выплату в течение предусмотренного федеральным законом срока, противодействия потребителя натуральной форме возмещения.

Данные обстоятельства, уверены в РГС, не должны позволять финансовому уполномоченному принимать решение о выплате без учета износа.

В РГС заявили о необходимости выработать четкие и соответствующие действующему законодательству критерии применения обсуждаемой нормы с учетом вышесказанного. Без этих изменений страховщики будут оспаривать такие решения в судах.

По оценке Афанасьева, сейчас для основной массы водителей такой повод для суда со страховщиков звучит очень сложно:

Читайте также: