Определите сумму налога подлежащего уплате в бюджет за год организацией переведенной на усн

Обновлено: 25.06.2024

Порядок уплаты налога и представления отчетности при УСН

Напоминаем, что согласно статье 346.19 НК РФ отчетными периодами по налогу, уплачиваемому при применении упрощенной системы налогообложения (УСН), признаются I квартал, полугодие и девять месяцев, а налоговым периодом - календарный год.

Для вновь созданных организаций и индивидуальных предпринимателей (ИП), изъявивших желание применять упрощенку, налоговым периодом будет являться период с даты постановки их на учет в налоговом органе до 31 декабря.

Для налогоплательщиков, перешедших с уплаты ЕНВД на УСН в течение календарного года, налоговым периодом будет являться период с даты начала применения упрощенной системы налогообложения до 31 декабря этого года (п. 2 ст. 346.13 НК РФ).

Не позднее 25 числа первого месяца, следующего за истекшим отчетным периодом, налогоплательщики должны уплатить сумму авансового платежа по налогу, а по окончании налогового периода - исчислить и уплатить налог (ст. 346.21 НК РФ), а также представить в налоговые органы декларацию по УСН (ст. 346.23 НК РФ) в следующие сроки:

- для организаций - не позднее 31 марта года, следующего за истекшим налоговым периодом;

- для ИП - не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Если налогоплательщик прекратил деятельность, переведенную на УСН, то декларацию он должен представить не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность.

Если же налогоплательщик утратил право на УСН, то декларацию он должен подать не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на этот спецрежим. В эти же сроки уплачивается налог.

За 2014 год ИП и организации на УСН должны отчитаться по новой форме декларации, утв. приказом ФНС России от 04.07.2014 № ММВ-7-3/352@.

В отличие от прежней формы декларации, которая включала два раздела, новая форма состоит из пяти разделов.

Кроме того, новая форма дополнена разделом 3, в котором следует отражать сведения о целевом использовании имущества, работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования.

Для составления декларации по УСН в 1С-Отчетности предназначен регламентированный отчет с наименованием Декларация по УСН, открыть который можно из группы отчетов Налоговая отчетность (если выбрать группировку видов отчетов по категориям) или из группы отчетов ФНС (если выбрать группировку видов отчетов по получателям). Декларация, за исключением раздела 3, заполняется автоматически по данным налогового учета.

Расчет авансовых платежей

Согласно пунктам 4 и 5 статьи 346.21 НК РФ налогоплательщики-упрощенцы, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, рассчитывают авансовые платежи, уплачиваемые в течение года за отчетный период (I квартал, полугодие, 9 месяцев календарного года), следующим образом:

- определяется налоговая база - сумма доходов, уменьшенная на величину расходов (доходы и расходы рассчитываются нарастающим итогом);

- налоговая база умножается на ставку налога, установленную субъектом РФ (п. 2 ст. 346.20 НК РФ);

- полученная сумма авансового платежа уменьшается на сумму авансового платежа по налогу, исчисленного ранее за предыдущий отчетный период.

Дебет 99.01.1 Кредит 68.12 - на сумму исчисленного налога к уплате (авансового платежа).

Расшифровку расчета можно посмотреть в одноименной справке-расчете.

Рассмотрим порядок исчисления авансовых платежей по налогу УСН на следующем примере.

Пример 1

Отчетный период 2014 года

Налоговая база (руб.)

Сумма авансового платежа (руб.)

Исходя из условий примера, сумма авансового платежа к уплате составит:

- в I квартале - 13 636 руб.;

- во II квартале - 6 155 (19 791 - 13 636) руб.;

- в III квартале - 0 (19 136 - 19 791) руб.

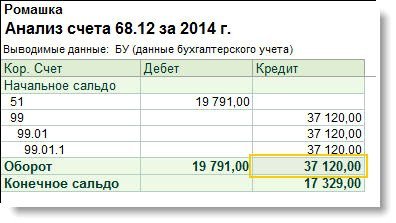

Обращаем ваше внимание, что в бухгалтерском учете авансовые платежи, исчисленные в предыдущих отчетных периодах, не корректируются в сторону уменьшения (рис. 1).

Рис. 1. Исчисленные авансовые платежи по данным бухгалтерского учета

Налог, исчисленный в общем порядке, и минимальный налог

Налогоплательщик обязан уплатить минимальный налог в тех случаях, когда сумма налога, исчисленного за налоговый период в общем порядке, меньше величины минимального налога или, когда по итогам года получен убыток, и сумма налога, исчисленного в общем порядке, равна нулю. Таким образом, по окончании налогового периода, налог, подлежащий уплате за год, рассчитывается следующим образом:

- определяется сумма налога в общем порядке, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом;

- определяется сумма минимального налога;

- из сумм налога, исчисленного в общем порядке, и минимального налога выбирается наибольшая;

- выбранная наибольшая сумма налога уменьшается на суммы авансовых платежей по налогу, исчисленных ранее за предыдущие отчетные периоды.

Обращаем внимание, что подлежащий уплате минимальный налог и налог (авансовый платеж), исчисленный в общем порядке, уплачиваются на разные КБК. Чтобы зачесть уплаченные авансовые платежи в счет уплаты минимального налога, необходимо представить в налоговый орган соответствующее заявление не позднее, чем за 10 рабочих дней до последнего дня срока уплаты налога за год (письмо Минфина России от 21.09.2007 № 03-11-04/2/231, п. 6 ст. 6.1, п. 4 ст. 78 НК РФ).

Образовавшуюся разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке, можно включить в расходы в следующих налоговых периодах, в том числе эту разницу можно включить в сумму убытков, которые переносятся на будущее (п.п. 6, 7 ст. 346.18 НК РФ).

Необходимо иметь в виду, что разницу можно включить в расходы только при исчислении налоговой базы по итогам следующего налогового периода, то есть по итогам года (письма Минфина России от 22.07.2008 № 03-11-04/2/111, ФНС России от 14.07.2010 № ШС-37-3/6701@).

Пример 2

В программе регламентная операция Расчет налога УСН, которая выполняется в последнем месяце налогового периода (за декабрь 2014 года), рассчитает:

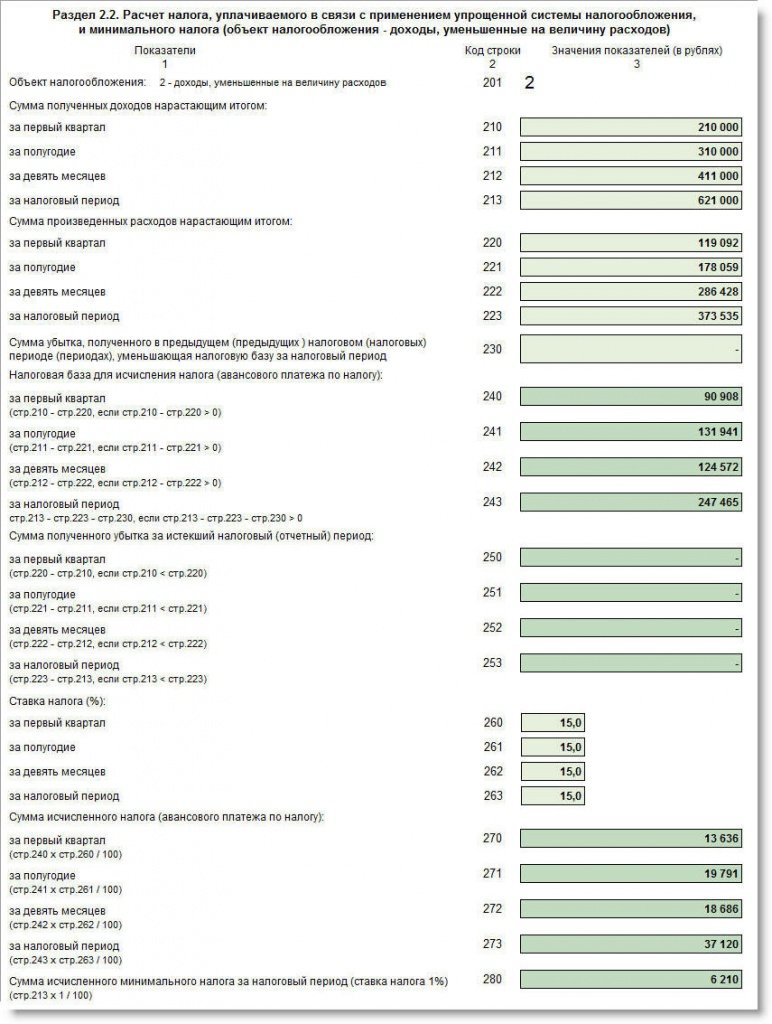

- налог, исчисленный в общем порядке: (621 000 - 373 535) х 15 % = 37 120 руб.;

- минимальный налог: 621 000 х 1 % = 6 210 руб.;

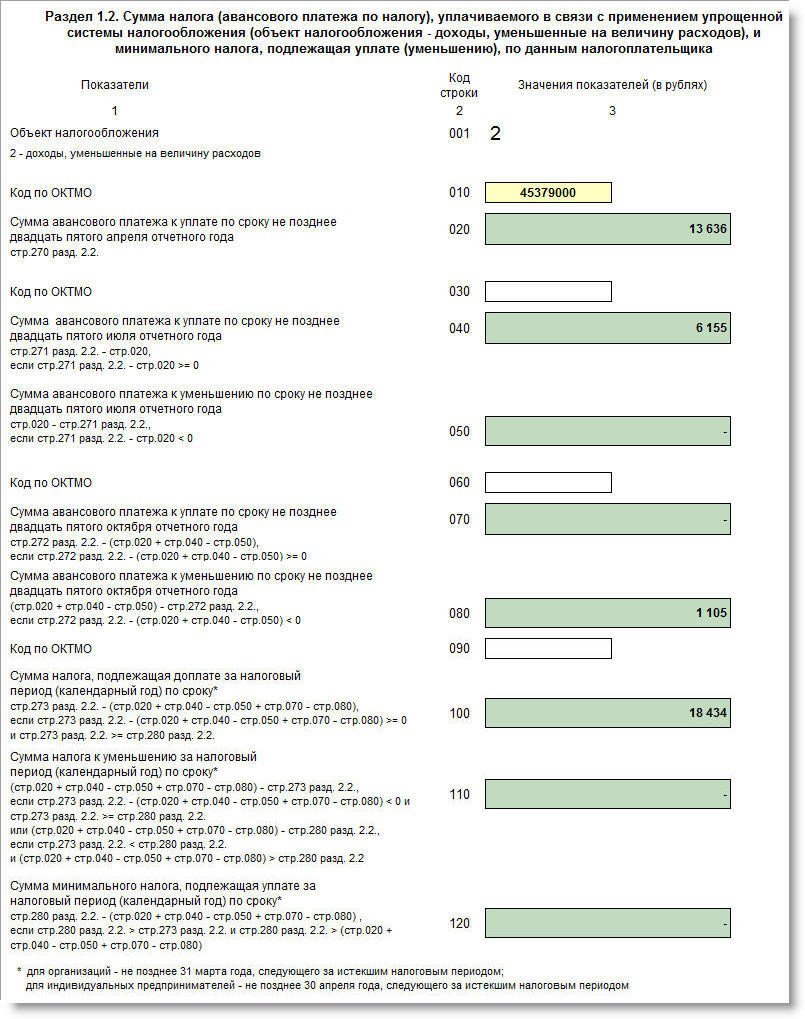

- налог, подлежащий уплате по результатам налогового периода: 37 120 - 19 791 = 17 329 руб.

После проведения регламентной операции в регистр бухгалтерии будет внесена запись:

Дебет 99.01.1 Кредит 68.12 - на сумму исчисленного налога (17 329 руб.).

В разделе 2.2 налоговой декларации по УСН налог, исчисленный в общем порядке, отразится в строке 273, а минимальный налог - в строке 280 (рис. 2):

Рис. 2. Раздел 2.2 налоговой декларации по УСН (Пример 2)

Рис. 3. Раздел 1.2 налоговой декларации по УСН (Пример 2)

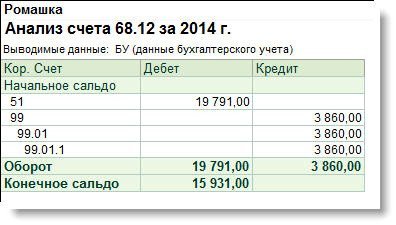

Сопоставим данные бухгалтерского и налогового учета: сумма исчисленного налога по декларации соответствует данным бухгалтерского учета, а конечное сальдо отражает реальную картину по задолженности в бюджет (рис. 4).

Рис. 4. Исчисленный налог к уплате по данным бухгалтерского учета

Рассмотрим теперь, как в программе отражается ситуация, когда сумма минимального налога превышает сумму налога, исчисленного в общем порядке.

Пример 3

Регламентная операция Расчет налога УСН за декабрь 2014 года, рассчитает:

- налог, исчисленный в общем порядке: (386 000 - 373 535) х 15 % = 1 870 руб.;

- минимальный налог: 386 000 х 1 % = 3 860 руб.;

- налог, подлежащий уплате: 3 860 руб.

После проведения регламентной операции в регистр бухгалтерии будет внесена запись:

Дебет 99.01.1 Кредит 68.12 - на сумму исчисленного минимального налога (3 860 руб.).

В разделе 2.2 налоговой декларации по УСН налог, исчисленный в общем порядке, отразится в строке 273, а минимальный налог - в строке 280.

Таким образом, общая сумма переплаты в бюджет, согласно декларации, составляет 15 931 руб.

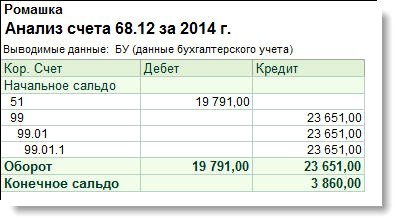

Поскольку в настоящее время в программе ранее начисленные авансы автоматически не корректируются, то данные бухгалтерского учета не будут соответствовать налоговому расчету (рис. 5).

Рис. 5. Исчисленный налог и сальдо расчетов с бюджетом по данным бухгалтерского учета до корректировки

Для того чтобы сформировать верное сальдо расчетов с бюджетом, необходимо сторнировать начисленные в предыдущих отчетных периодах авансовые платежи с помощью документа Операция, введенная вручную (раздел Операции). Перед этим рекомендуется выполнить с налоговым органом сверку расчетов по налогу.

В документ Операция, введенная вручную необходимо внести следующую запись:

СТОРНО Дебет 99.01.1 Кредит 68.12 - на сумму начисленных авансовых платежей (19 791 руб.).

После проведения документа сумма исчисленного налога по декларации и сумма переплаты в бюджет будет соответствовать данным бухгалтерского учета (рис. 6).

Рис. 6. Исчисленный налог и сальдо расчетов с бюджетом по данным бухгалтерского учета после корректировки

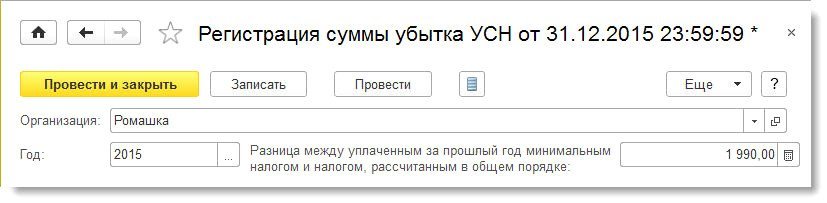

Рассчитаем разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке:

3 860 - 1 870 = 1 990 руб.

Рис. 7. Включение в расходы 2015 года разницы между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке

Указанная разница отразится в строке 030 Раздела I Книги учета доходов и расходов (КУДиР) за 2015 год и уменьшит налоговую базу 2015 года.

Пример 4

Регламентная операция Расчет налога УСН за декабрь 2014 года, рассчитает минимальный налог: 311 000 х 1 % = 3 110 руб., который подлежит уплате по результатам налогового периода.

После проведения регламентной операции в регистр бухгалтерии будет внесена запись:

Дебет 99.01.1 Кредит 68.12 - на сумму исчисленного минимального налога (3 110 руб.).

В таком случае, уплачивать минимальный налог организации не придется.

Общая сумма переплаты в бюджет, согласно строкам 080 и 110 раздела 1.2 декларации, составляет 16 681 руб.

Для того чтобы сумма исчисленного налога по декларации соответствовала данным бухгалтерского учета, необходимо вручную сторнировать начисленные в предыдущих отчетных периодах авансовые платежи, предварительно выполнив с налоговым органом сверку расчетов с бюджетом по налогу.

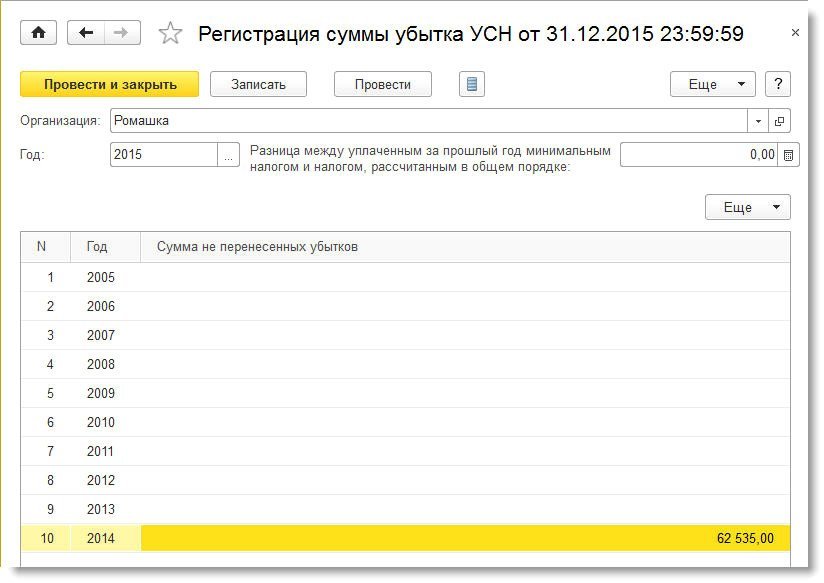

Рис. 8. Перенос убытка 2014 года на будущее

Указанная сумма убытка отразится в строке 110 Раздела III Книги учета доходов и расходов (КУДиР) и уменьшит налоговую базу 2015 года.

- налоговая база в последующих отчетных и налоговом периодах не может уменьшаться, поэтому предполагается, что сторнировать ранее начисленные авансовые платежи не придется;

- не нужно рассчитывать минимальный налог и сравнивать его с налогом, исчисленным в общем порядке;

- не нужно переносить убытки на будущее и т. д.

Налог можно уменьшить на сумму страховых взносов, даже если они начислены за прошлые периоды, а уплачены в текущем (письма Минфина России от 07.02.2014 № 03-11-11/5124, от 13.01.2014 № 03-11-11/252).

Признание суммы, на которую можно уменьшить налог, зависит от множества факторов:

- является ли налогоплательщик организацией или ИП;

- имеет ли ИП наемных работников;

- совмещает ли налогоплательщик УСН и другие спецрежимы и т. д.

Для организаций сумма налога (авансовых платежей) не может быть уменьшена более чем на 50 процентов.

Предприниматели, которые не производят выплаты и иные вознаграждения физическим лицам (в том числе и выплаты по договорам гражданско-правового характера), уменьшают сумму налога (авансовых платежей) на уплаченные за себя страховые взносы в ПФР и ФФОМС в фиксированном размере, и ограничение в 50 процентов на них не распространяется (письмо Минфина России от 23.09.2013 № 03-11-09/39228).

Что касается ИП, у которых есть наемные работники, то они уплачивают страховые взносы как за физических лиц, так и за самих себя (в ПФР и ФФОМС в фиксированном размере). Такие ИП вправе уменьшить налог и на те, и на другие платежи по взносам, но сумма налога (авансовых платежей) не может быть уменьшена более чем на 50 процентов (письма Минфина России от 30.05.2014 № 03-11-11/25910, от 05.05.2014 № 03-11-11/20974).

Причем, ограничение в 50 процентов действует в течение всего налогового периода, в котором производились выплаты физическим лицам (письмо Минфина России от 13.05.2013 № 03-11-11/158).

Напоминаем, что взносы в ПФР и ФФОМС за текущий год для ИП необходимо уплатить до 31 декабря текущего года (взносы в ПФР с величины дохода, превышающего 300 тыс. рублей, правомерно перечислить в срок не позднее 1 апреля следующего года). Взносы, можно уплатить единовременно в полной сумме либо перечислять частями в течение года.

Обратите внимание, что не предусмотрен перенос на следующий год части суммы фиксированного платежа, не учтенной при уменьшении суммы налога, уплачиваемого в связи с применением упрощенной системы налогообложения, из-за недостаточности суммы исчисленного налога (письмо Минфина России от 20.03.2014 № 03-11-11/12248).

Если налогоплательщик совмещает УСН и ЕНВД, и работники заняты в обоих видах деятельности, то расходы по уплате страховых взносов, пособий по временной нетрудоспособности и платежи по договорам добровольного личного страхования, которые произведены в отношении этих работников, распределяются между спецрежимами нарастающим итогом с начала года ежемесячно исходя из суммы доходов, полученных также нарастающим итогом с начала года (письмо Минфина России от 29.03.2013 № 03-11-11/121).

Если ИП, у которого нет работников, совмещает УСН с патентной системой налогообложения, то он вправе уменьшить налог (авансовый платеж по налогу) при УСН на всю сумму уплаченных за себя взносов в ПФР и ФФОМС, при этом уменьшение налога при ПСН нормами НК РФ не предусмотрено (письмо Минфина России от 10.02.2014 № 03-11-09/5130, письмо ФНС России от 05.03.2014 № БС-4-11/3607).

Уменьшение суммы налога на сумму выплаченных пособий по временной нетрудоспособности за счет работодателя (за первые три дня) производится без уменьшения суммы пособия на сумму исчисленного с нее налога на доходы с физических лиц (письмо Минфина России от 11.04.2013 № 03-11-06/2/12039).

Пример 5

Чтобы при выполнении регламентной операции Расчет налога УСН произошло уменьшение суммы налога, необходимо обеспечить заполнение раздела 4 КУДиР уплаченными суммами страховых взносов и других расходов, поименованных в пункте 3.1 статьи 346.21 НК РФ.

Регламентная операция Расчет налога УСН за март 2014 года:

- рассчитает сумму налога: 210 000 х 6 % = 12 600 руб.;

- автоматически определит максимально допустимое уменьшение налога (50 %) и фактическое уменьшение налога, исходя из сумм уплаченных страховых взносов: 6 300 руб. (6 300 Дебет 99.01.1 Кредит 68.12 - на сумму исчисленного налога (6 300 руб.).

Пример 6

Прежде чем выполнять регламентную операцию Расчет налога УСН необходимо зарегистрировать суммы произведенных расходов за 4 квартал при помощи документа Запись книги доходов и расходов УСН из раздела Операции.

Регламентная операция Расчет налога УСН за декабрь 2014 года:

- рассчитает сумму исчисленного налога: 162 000 х 6 % = 9 720 руб.;

- автоматически определит максимально допустимое уменьшение налога (100 %) и фактическое уменьшение налога, исходя из сумм уплаченных страховых взносов: 9 720 руб. (9 720

Налог, уплачиваемый при УСН: что нового

Читайте также: