Описание аналитического учета который применяет организация в отношении налогов и страховых взносов

Обновлено: 01.05.2024

В целях оценки состояния расчетов по налогам, сборам и отчислениям, нами была проведена внутренняя проверка правильности расчетов с бюджетом и внебюджетными фондами за 2016 год. Проведенная проверка показала, что в целом расчеты с бюджетом по налогам и сборам, а также с внебюджетными фондами по социальному страхованию и обеспечению осуществляются в соответствии с требованиями законодательства. Вместе с тем, нами был выделен ряд недостатков в учете:

1) в части учета налога на прибыль организаций:

- не были обнаружены табеля учета рабочего времени отдельных подразделений предприятия за различные месяцы 2016 года. Вместе с тем, табель учета рабочего времени является документом, подтверждающим обоснованность начисления заработной платы за отработанное время персоналу;

- выявлены недостатки в оформлении компенсационных выплат за использование личного транспорта. Несмотря на то, что данные выплаты производились, путевые листы, на основе которых осуществляется прием к учету компенсационных выплат, не оформлялись. Таким образом, производственный характер расходов на использование личного транспорта не подтвержден, что может привести к проблемам с признанием данных затрат в составе расходов, принимаемых в целях исчисления налога на прибыль организаций;

2) в части налога на добавленную стоимость – не были обнаружены оригиналы счетов-фактур (только копии) по отдельным видам поставок строительных материалов. Данные документы необходимо восстановить, поскольку они являются основными для признания налога на добавленную стоимость в налоговом учете;

3) в части налога на доходы физических лиц:

- в июне 2016 года бухгалтерией были ошибочно включены в полном объеме суммы материальной помощи, выплаченные одному из сотрудников предприятия. При этом в соответствии со статьей 217 Налогового кодекса РФ (часть 2), пункт 28, в состав доходов, не подлежащих налогообложению НДФЛ, включаются суммы материальной помощи, оказываемой работодателями своим работникам, в размере, не превышающем 4000 рублей. В результате налоговая база по НДФЛ была завышена на 4000 рублей. Аналогичная ошибка была допущена в ноябре 2016 года в отношении другого сотрудника;

Таким образом, состояние учета расчетов по налогам, сборам, отчислениям находится на удовлетворительном уровне, необходимо развивать систему внутреннего контроля на анализируемом участке.

Значение по годам, тыс. руб.

На основе анализа представленной таблицы можно сделать следующие выводы:

Значение по годам, тыс. руб.

На основе анализа данных таблицы 12 можно сделать следующие выводы:

- общая сумма прямых налогов и страховых взносов, которые учитываются при анализе уровня налоговой нагрузки предприятия, в 2014-2016 гг. сокращается – на 14,84 % в 2015 году и на 3,45 % в 2016 году. При этом сокращение прямых налогов имеет место преимущественно за счет налога на прибыль организаций и налога на имущество организаций;

Разработка мероприятий по оптимизации налогов и сборов будет способствовать снижению уровня налоговой нагрузки на предприятие.

С учетом выявленных недостатков на участке бухгалтерского учета расчетов по налогам, сборам и отчислениями, можно предложить следующие рекомендации по совершенствованию учета:

- усилить внутренний контроль за ведением табельного учета рабочего времени на производственных участках предприятия, поскольку табели рабочего времени служат основных документом для исчисления повременной заработной платы персонала предприятия. Также необходимо восстановить недостающие табеля рабочего времени за 2016 год в целях снижения налоговых рисков при проведении возможных налоговых проверок предприятия. Отсутствие данных документов может привести к проблемам с признанием затрат на оплату труда в качестве расходов, учитываемых при исчислении налога на прибыль организаций;

- необходимо восстановить оригиналы счетов-фактур за 2016 года по отдельным сделкам (по которым в рамках проведенной проверки были обнаружены только копии документов). Кроме того, необходимо усилить контроль на данном участке, поскольку счет-фактура выступает основным первичным документов для признания НДС в бухгалтерском и налоговом учете, данные документы должны быть представлены в бухгалтерии предприятия в оригинале;

- необходимо усилить внутренний контроль за своевременностью представления налоговой отчетности в налоговые органы, поскольку нарушение сроков ведет к штрафным санкциям для организации.

- в части налога на доходы физических лиц необходимо обратить повышенное внимание сотрудников бухгалтерии за правильностью обложения НДФЛ сумм материальной помощи – данный тип выплат размером до 4000 рублей не обложению НДФЛ. Необходимо выполнить перерасчет НДФЛ по сотрудникам, по которым были допущены ошибки, осуществить возврат излишне уплаченного налога. Также корректировке подлежат справки по форме № 2-НДФЛ в отношении данных работников в связи с изменением величины налоговых обязательств;

- обратить внимание на обязательность наличия всех документов, подтверждающих предоставляемые стандартные и имущественные налоговые вычеты по НДФЛ сотрудникам предприятия. В частности, обязательным документом для получения стандартных вычетов на детей выступает копия свидетельства о рождении или иной документ, который подтверждает факт родства (опекунства) над ребенком;

- усилить систему внутреннего контроля зарасчетами с бюджетом и внебюджетными фондами по налогам, сборам, страховым взносам –наличие выявленных ошибокподтверждает необходимость организации более эффективной системы внутреннего контроля на данном участке расчетов. В частности, целесообразен дополнительный контроль операций по расчетам с бюджетом со стороны главного бухгалтера.

| Наименование оборудования | Первоначальная стоимость, рублей | Остаточная стоимость, тысяч рублей | Уровень износа, % |

| Бетоносмеситель СБР-170А | 51050 | 12568 | 75,38 |

| Пневматический отбойный молоток МО-3Б | 19865 | 5469 | 72,47 |

| Машина мозаично-шлифовальная СО-199 | 75412 | 11586 | 84,64 |

| Трансформатор прогрева бетона | 184680 | 82512 | 55,32 |

| ИТОГО | 331007 | 112135 | - |

Из приведенной таблицы видно, что рекомендуемое к списанию оборудование имеет значительный физический износ. Кроме того, имеет место и высокий моральный износ – в настоящее время предприятием используется более производительное, менее энергоемкое оборудование. Трансформатор прогрева бетона изношен примерно на 55 %. Его списание связано с необходимостью дорогостоящего ремонта, который для предприятия экономически не целесообразен.

Помимо непосредственной экономии от списания неиспользуемого оборудования, предприятие сможет получить дополнительную выручку от реализации данного имущества по рыночной стоимости, что будет способствовать улучшению финансовых результатов.

Также предприятием в настоящее время фактически не используются два грузовых автомобиля ЗИЛ. При существующем объеме выполнения работ и оказания услуг, данные автомобили не востребованы. Кроме того, транспортные средства имеют длительный срок службы (более двенадцати лет), по ним полностью списана амортизация. Высокая стоимость эксплуатации данных автомобилей связана с тем, что физическая изношенность приводит к их регулярным поломкам, большим затратам на ремонт. Вместе с тем, транспортные средства стоят на учете и по ним организация уплачивает транспортный налог. В связи с этим, предлагается снять с учета транспортные средства в целях сокращения транспортного налога. В случае необходимости, транспортные средства снова могут быть поставлены на учет. Так как, остаточная стоимость транспортных средств равна нулю, налог на имущество по ним не начисляется.

3.3 Расчет экономического эффекта от предложенных мероприятий

В таблице 14 представлен расчет ожидаемой экономии в виде налога на имущество организаций (от списания неиспользуемых основных средств).

Расчет ожидаемой экономии налога на имущество организаций (от списания неиспользуемых основных средств)

Среднегодовая стоимость имущества

Экономия налога на имущество организаций

Из приведенной таблицы видно, что за счет списания данных объектов основных средств предприятие получит возможность снизить налоговую нагрузку в виде налога на имущество на 2225,70 рублей. Кроме того, необходимо и в будущем проводить анализ неиспользуемого имущества в целях выявления резервов сокращения имущественных налогов.

На следующем этапе рассчитаем плановую экономию транспортного налога от списания двух единиц автотранспортной техники по формуле:

где: К – количество транспортных средств, К=2 единицы;

М – мощность транспортного средства, М=180 лошадиных сил;

СН – ставка транспортного налога на территории города Москва, СН=38 рублей/лошадиную силу (для грузовых автомобилей мощностью от 150 до 200 л.с.).

Годовая сумма экономии транспортного налога составит:

В таблице 15 систематизированы данные о поставщиках, которые не являются плательщикам НДС (по итогам 2016 года).

Суммарная экономия от предложенных мероприятий составит:

Э=2,23+13,68+224,89=240,80 тыс. руб.

По результатам выполнения данной главы выпускной квалификационной работы можно сделать следующие выводы:

2) основными направлениями совершенствования учета расчетов по налогам, сборам и отчислениям выступает усиление внутреннего контроля в целях недопущения некорректного начисления налоговых платежей, а также фактов несвоевременного представления отчетности в налоговые органы;

3) в работе разработаны мероприятия по сокращению имущественных налогов путем списания неиспользуемого имущества, а также налога на добавленную стоимость. Суммарная экономия от реализации предложенных мероприятий составит 240,80 тыс. руб.

Заключение

Результаты выполнения выпускной квалификационной работы подтвердили актуальность выбранной темы исследования – расчеты с бюджетом по налогам и сборам, а также с внебюджетными фондами по социальному страхованию и обеспечению выступают важнейшими участками бухгалтерского учета.

В выпускной квалификационной работе решены следующие задачи:

1) рассмотрены цели и задачи учёта и анализа расчётов по налогам, сборам и отчислениям, особенности нормативно-правового регулирования на данном участке.

Основными задачами бухгалтерского учета на участке выступают своевременное начисление и уплата налогов и сборов, правильное документальное оформление бухгалтерских операций, организация налогового учета, своевременное представление отчетности. Анализ расчетов по налогам, сборам, отчислениям, страховым взносам, направлен на решение задач: анализ динамики начисленных и уплаченных сумм налогов, сборов, отчислений; оценка и анализ налоговой нагрузки предприятия; анализ своевременности расчетов по налогам, сборам и отчислениям, а также оценки убытков, полученных в результате нарушений налогового законодательства (штрафы, пени); выявление резервов оптимизации налогового нагрузки предприятия.

2) рассмотрена методика учёта расчётов по налогам, сборам и отчислениям.

3) рассмотрены методы анализа расчетов по налогам, сборам и отчислениям и оптимизации налоговой нагрузки.

Основными методами анализа, применяемыми на практике, выступают: горизонтальный анализ сумм начисленных и уплаченных налогов и сборов, отчислений во внебюджетные фонды за ряд лет; вертикальный (структурный) анализ сумм начисленных и уплаченных налогов и сборов, отчислений во внебюджетные фонды; факторный анализ; анализ налоговой нагрузки.

- отсутствие первичных учетных документов (подтверждающих суммы начисленного НДС, расходы организации и др.);

- нарушение сроков представления налоговой отчетности;

- ошибки в методике начисления отдельных налогов и сборов.

Основными направлениями совершенствования учета расчетов по налогам, сборам и отчислениям выступает усиление внутреннего контроля в целях недопущения некорректного начисления налоговых платежей, а также фактов несвоевременного представления отчетности в налоговые органы. В работе также разработаны мероприятия по сокращению имущественных налогов путем списания неиспользуемого имущества, а также налога на добавленную стоимость.

8) выполнен расчет экономического эффекта от реализации мероприятий.

Список литературы

12. Бабаев Ю.А. Бухгалтерский учет: учебник/Ю. А. Бабаев, И.П. Комиссарова, Крашенникова М.С. – М.: ТК Велби, Проспект, 2013. – 512 с.

13. Богатая И.Н. Бухгалтерский финансовый учет: учебник/И.Н. Богатая. – М.: КНОРУС, 2012. – 592 с.

14. Баврин А.А., Кострица В.И. Классификация обязательных платежей для целей налогового планирования//Управленческий учет и финансы.– 2013. – № 2. – С. 149-154

15. Богаченко В.М. Бухгалтерский учет: учебник/В.М. Богаченко. – Ростов-на-Дону, Феникс, 2015. –510 с.

16. Бухгалтерский учет: учебник/С.Р. Богомолец, Г.И. Алексеева, И.В. Сафонова. – М.: Синергия, 2013. – 720 с.

17. Дмитриева И.М. Бухгалтерский учет и анализ: учебник/И.М. Дмитриева. – М.: Юрайт, 2015. – 656 с.

18. Захаров И. В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И. В. Захаров, О. Н. Калачева; под ред. И. М. Дмитриевой. – М.: Издательство Юрайт, 2015. – 423 с.

19. Каморджанова Н.А. Бухгалтерский учет: учебное пособие/Н.А. Каморджанова,И.В. Карташова. – СПб.: Питер, 2012. – 401 с.

20. Кирина Л.С., Горохова Н.А. Налоговый менеджмент в организациях: учебник/Л.С. Кирина, Н.А. Горохова. – М.: ЮРАЙТ, 2014. – 288 с.

21. Коростелкина И.А. Методика расчета налоговой нагрузки экономических субъектов//Международный бухгалтерский учет. – 2014. – № 32. – С. 50-56

22. Миляков Н.В. Налоги и налогообложение: учебник/Н.В. Миляков. – М.: ИНФРА-М, 2013. – 399 с.

23. Осташенко Е.Г. Практический аудит: учебное пособие/Е.Г. Осташенко. – Омск, ОГУ им. Ф.М. Достоевского, 2012. – 160 с.

24. Пансков В.Г. Налоги и налоговая система РФ: учебник/В.Г. Пансков. – М.: Юрайт, 2014. – 562 с.

25. Ровенских В.А. Бухгалтерская (финансовая) отчетность: учебник/В.А. Ровенских, И.А. Слабинская. – М.: Дашков и К, 2013. – 315 с.

26. Салькова О.С. Налоговая нагрузка и резервы налоговой оптимизации//Финансы. – 2015. – № 10. – С. 37-42

27. Скидан А.В. Налоговый менеджмент: учебное пособие/А.В. Скидан. – М.: Мини Тайп, 2015. – 184 с.

29. Тепляков А.Б. 14 500 бухгалтерских проводок с комментариями/А.Б. Тепляков. – М.: ГроссМедиа, РОСБУХ, 2015. – 903 с.

30. Хисамудинов В.В.Бухгалтерский финансовый учет: учебное пособие/В.В. Хисамудинов, Е.В. Сулейманова. – М.: Финансы и статистика, 2014 – 190 с.

Приложения

Бухгалтерский баланс за 2013-2015 гг.

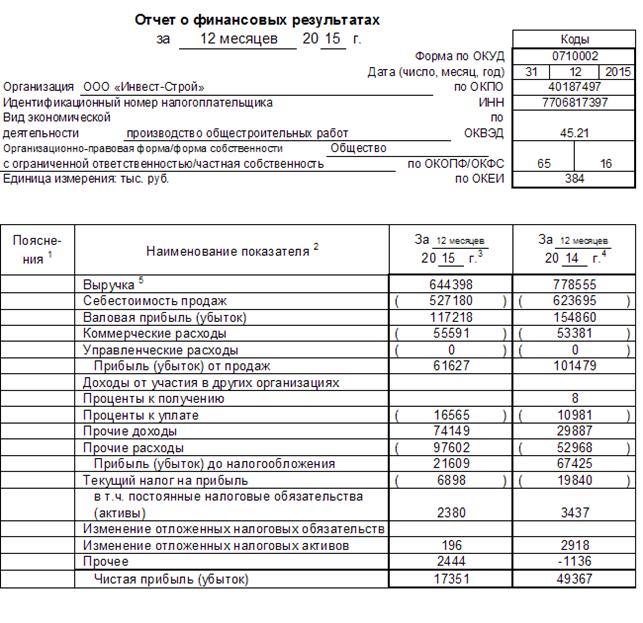

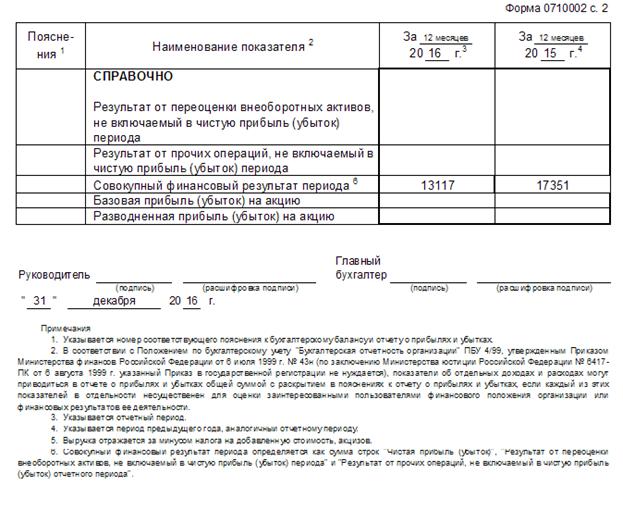

Отчет о финансовых результатах за 2015 год

Бухгалтерский баланс за 2014-2016 гг.

Отчет о финансовых результатах за 2016 год

[1] - Конституция РФ, статья 57

[2] - составлено автором на основе данных Налогового кодекса РФ

[4] - Богаченко В.М. Бухгалтерский учет: учебник. – Ростов-на-Дону, Феникс, 2015. - с. 59

[5] - Захаров И. В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И. В. Захаров, О. Н. Калачева; под ред. И. М. Дмитриевой. – М.: Издательство Юрайт, 2015. – с. 201

[6] - Дмитриева И.М. Бухгалтерский учет и анализ: учебник/И.М. Дмитриева. – М.: Юрайт, 2015. – с. 312

[7] - Коростелкина И.А. Методика расчета налоговой нагрузки экономических субъектов//Международный бухгалтерский учет, 2014, № 32. – с. 51

[8] - Кочетов Н. Об оценке налоговой нагрузке на финансовые потоки предприятий//Общество и экономика, 2006, № 9. – с. 150

[9] - Салькова О.С. Налоговая нагрузка и резервы налоговой оптимизации//Финансы, 2015, №10. – с. 38

© 2014-2022 — Студопедия.Нет — Информационный студенческий ресурс. Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав (0.04)

Выплачивая страховые взносы, работодатель должен соблюдать общий порядок их расчета, учитывать изменения законодательства. Значительных изменений в части уплаты страховых взносов в 2021 г. нет, однако ряд послаблений получили индивидуальные предприниматели и представители среднего и малого бизнеса.

В статье расскажем о нюансах расчета страховых взносов в 2021 г. на примере конкретной организации.

КТО ОБЯЗАН УПЛАЧИВАТЬ СТРАХОВЫЕ ВЗНОСЫ

Начисление и уплату страховых взносов регламентирует Налоговый кодекс РФ (далее — НК РФ).

Под страховыми взносами понимают обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования (ст. 8 НК РФ).

Плательщиками страховых взносов являются (п. 1 ст. 419 НК РФ):

• лица, производящие выплаты и иные вознаграждения физическим лицам:

– физические лица, не являющиеся индивидуальными предпринимателями;

- индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой.

Если плательщик относится одновременно к нескольким категориям, указанным выше, он исчисляет и уплачивает страховые взносы отдельно по каждому основанию.

ЧТО ЯВЛЯЕТСЯ ОБЪЕКТОМ ОБЛОЖЕНИЯ СТРАХОВЫМИ ВЗНОСАМИ

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию:

- в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг;

- по договорам авторского заказа в пользу авторов произведений;

- по договорам об отчуждении исключительного права на результаты интеллектуальной деятельности;

- издательским лицензионным договорам;

- лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности и др.

Не признаются объектом обложения страховыми взносами выплаты и иные вознаграждения в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на результаты интеллектуальной деятельности.

ЧТО ЯВЛЯЕТСЯ БАЗОЙ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ

База для исчисления страховых взносов определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом.

Для плательщиков устанавливают предельную величину базы для исчисления страховых взносов на обязательное пенсионное страхование и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

С сумм выплат и иных вознаграждений в пользу физического лица, превышающих установленную на соответствующий расчетный период предельную величину базы для исчисления страховых взносов, определяемую нарастающим итогом с начала расчетного периода, страховые взносы не взимаются.

Предельная величина базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством подлежит ежегодной индексации с 1 января соответствующего года исходя из роста средней заработной платы в Российской Федерации.

Предельная величина базы для исчисления страховых взносов на обязательное пенсионное страхование устанавливается с учетом определенного на соответствующий год размера средней заработной платы в Российской Федерации, увеличенного в двенадцать раз, и следующих применяемых к нему повышающих коэффициентов на соответствующий календарный год (в 2021 г. — 2,3).

Размер соответствующей предельной величины базы для исчисления страховых взносов ежегодно устанавливает Правительство РФ.

НУЖНО ЛИ ВКЛЮЧАТЬ В БАЗУ ДЛЯ НАЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ СУММЫ ЗАРПЛАТЫ ПО ПРЕДЫДУЩЕМУ МЕСТУ РАБОТЫ

В соответствии с письмом Минтруда России от 12.11.2015 № 17-4/ООГ-1569 организация — плательщик страховых взносов при определении базы для начисления страховых взносов учитывает только те выплаты, которые производятся в пользу физического лица в рамках трудовых отношений между этой организацией и ее работником.

Если в течение года физическое лицо сменило организацию-работодателя, новая организация-работодатель, являясь самостоятельным плательщиком страховых взносов, определяет базу для начисления страховых взносов в отношении выплат своему работнику без учета выплат в его пользу предыдущей организацией-работодателем.

КАКИЕ СУММЫ НЕ ПОДЛЕЖАТ ОБЛОЖЕНИЮ СТРАХОВЫМИ ВЗНОСАМИ

Согласно ст. 422 НК РФ страховыми взносами не облагаются:

1) государственные пособия, в том числе пособия по безработице, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию;

2) все виды компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с:

- возмещением вреда, причиненного увечьем или иным повреждением здоровья;

- бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

- оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

- оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях;

- увольнением работников, за исключением компенсации за неиспользованный отпуск, суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка;

- возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

- выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность;

- трудоустройством работников, уволенных в связи с сокращением численности или штата работников, реорганизацией или ликвидацией организации, и др.;

3) суммы единовременной материальной помощи, оказываемой плательщиками:

- физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации;

- работнику в связи со смертью члена (членов) его семьи;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления, удочерения), установления опеки, но не более 50 000 руб. на каждого ребенка;

5) суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому плательщиком в порядке, установленном законодательством Российской Федерации, суммы платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц, суммы платежей (взносов) плательщика по договорам на оказаниемедицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, и др.;

7) стоимость проезда работника к месту использования отпуска и обратно и стоимость провоза багажа весом до 30 кг, а также стоимость проезда неработающих членов его семьи (мужа, жены, несовершеннолетних детей, фактически проживающих с работником) и стоимость провоза ими багажа;

8) суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на должность Президента Российской Федерации, кандидатов в депутаты Государственной Думы, кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта Российской Федерации, кандидатов на должность в ином государственном органе субъекта Российской Федерации, предусмотренном конституцией, уставом субъекта Российской Федерации, избираемых непосредственно гражданами, и др.;

9) стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством РФ, а также государственным служащим федеральных органов государственной власти бесплатно или с частичной оплатой и остающихся в их личном постоянном пользовании;

10) стоимость льгот по проезду, предоставляемых законодательством Российской Федерации отдельным категориям работников;

11) суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4000 руб. на одного работника за расчетный период;

12) суммы платы за обучение работников по основным профессиональным образовательным программам и дополнительным профессиональным программам;

13) суммы, выплачиваемые плательщиками своим работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения;

14) суммы денежного довольствия, продовольственного и вещевого обеспечения и иных выплат, получаемых военнослужащими, сотрудниками органов внутренних дел, учреждений и органов уголовно-исполнительной системы, органов принудительного исполнения Российской Федерации и т. д.;

15) суммы выплат и иных вознаграждений по трудовым договорам и гражданско-правовым договорам, в том числе по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ, за исключением сумм выплат и иных вознаграждений в пользу таких лиц, признаваемых застрахованными лицами в соответствии с федеральными законами о конкретных видах обязательного социального страхования;

16) суммы, выплачиваемые плательщиком на возмещение фактически произведенных и документально подтвержденных расходов физического лица, связанных с выполнением работ, оказанием услуг по договорам гражданско-правового характера, а также оплата плательщиком таких расходов.

КАКИЕ СУЩЕСТВУЮТ ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ

Тариф страхового взноса представляет собой величину страхового взноса на единицу измерения базы для исчисления страховых взносов.

Тарифы страховых взносов установлены в следующих размерах:

- на обязательное пенсионное страхование (ОПС):

– в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 22 %;

– свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10 %;

- на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 2,9 %;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в России (за исключением высококвалифицированных специалистов), в пределах установленной предельной величины базы по данному виду страхования — 1,8 %;

- на обязательное медицинское страхование (ОМС) — 5,1 %.

Тарифы страховых взносов, действующие в 2021 г., представлены в табл. 1.

Таблица 1. Действующие тарифы страховых взносов

База для исчисления страховых взносов

Тарифы страховых взносов

на ОПС

на ОСС на случай временной нетрудоспособности и в связи с материнством

на ОМС

в отношении выплат и иных вознаграждений в пользу иностранцев и лиц без гражданства, временно пребывающих на территории РФ

в отношении остальных выплат

В пределах установленной предельной величины

Свыше установленной предельной величины

* В целях исчисления страховых взносов на обязательное медицинское образование предельная величина базы не устанавливается, поэтому указанный тариф взимается с полной суммы выплат, подлежащих обложению страховыми взносами.

Для отдельных категорий плательщиков установлены пониженные тарифы страховых взносов. Порядок и условия применения пониженных тарифов страховых взносов установлены в ст. 427 НК РФ.

После вступления в силу Федерального закона № 303-ФЗ ст. 426 НК РФ утратила силу, а совокупный тариф в 30 % стал постоянным.

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

Вид взносов

Предельная величина облагаемой базы, руб.

2020 г.

2021 г.

Страховые взносы на обязательное пенсионное страхование (ОПС)

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством

Страховые взносы на обязательное медицинское страхование (ОМС)

Нет предельной величины

ПРИМЕР

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб.

Месяц

База для начисления страховых взносов

База для начисления страховых взносов нарастающим итогом

Расчет по страховым взносам (далее также — РСВ) за 2021 год представьте в налоговый орган не позднее 31 января 2022 (пн.).

Расчет представляйте по форме, утвержденной приказом ФНС России от 15.10.2020 № ЕД-7-11/751@. При этом в расчете отражайте также данные о среднесписочной численности работников (с 01.01.2021 года самостоятельный ежегодный отчет о среднесписочной численности отменен) (абз. 6 п. 3 ст. 80 НК РФ).

Приказом ФНС России от 06.10.2021 №ЕД-7-11/875@ утверждена новая форма расчета по страховым взносам, порядок ее заполнения и представления. Но по новой форме РСВ нужно будет подавать, начиная с 1 квартала 2022 года (п. 3 Приказа ФНС России от 06.10.2021 №ЕД-7-11/875@). За 2021 год РСВ подается по форме, утвержденной приказом ФНС России от 15.10.2020 № ЕД-7-11/751@.

Если численность физических лиц, которым вы начисляли доход в 2021 году, превышает 10 человек, то РСВ подавайте только в электронном виде (п. 10 ст. 431 НК РФ). За нарушение электронной формы представления расчета организация может быть привлечена к ответственности на основании ст. 119.1 НК РФ (размер штрафа — 200 руб.). Если численность физических лиц — получателей дохода — не более 10 человек, организация может подать РСВ как в электронной форме, так и на бумажном носителе (п. 10 ст. 431 НК РФ).

В РСВ включаются как данные о выплатах, с которых уплачиваются страховые взносы (зарплата, премия и т.п.), так и сведения о выплатах, которые признаются объектом обложения страховыми взносами в соответствии со ст. 420 НК РФ, но освобождены от начисления страховых взносов.

Организации, которые за предшествующие 3 месяца, производили выплаты физическим лицам, в обязательном порядке заполняют следующие разделы расчета:

- Титульный лист:

- раздел 1,

- подразделы 1.1 и 1.2 Приложения 1 к разделу 1,

- Приложение 2 к разделу 1

- раздел 3

Остальные разделы РСВ организации заполняют только при наличии определенных специфических обстоятельств (например, Приложения 5.1, 6, 7 к разделу 1 организация заполняется при применении отдельных видов пониженных тарифов страховых взносов).

Даже если у организации не было выплат в адрес физических лиц, все равно представьте РСВ с нулевыми показателями, включив в него титульный лист, разделы 1 и 3.

При заполнении расчета учитывайте контрольные соотношения формы расчета по страховым взносам, указанные в письме ФНС России от 19.02.2021 № БС-4-11/2124@.

4-ФСС за 2021 год

Форма в 2021 не была изменена. Расчет заполняйте по форме, утвержденной ФСС РФ от 26.09.2016 № 381.

Изменения в порядке исчисления страховых взносов с 2021 года

При составлении отёчности по страховым взносам учитывайте следующие нововведения, действующие с 2021 года.

Предельные базы по страховым взносам на 2021 год

В 2021 году предельная величина базы по страховым взносам составляет:

- по обязательному социальному страхованию — 966 000 руб.;

- по обязательному пенсионному страхованию — 1 465 000 руб. (Постановление Правительства РФ от 26.11.2020 № 1935).

IT-компании платят страховые взносы по льготной ставке

Во-первых, с 01.01.2021 года IT-компании исчисляют страховые взносы по пониженным тарифам: (п. 1.1 п. 2 ст. 427 НК РФ):

- на обязательное пенсионное страхование — 6%,

- на обязательное медицинское страхование — 0,1%,

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, в т.ч. с выплат в пользу иностранных граждан, временно пребывающих в РФ (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 1,5%.

Общий тариф — 7,6 % при соблюдении определенных условий, установленных п. 5 ст. 427 НК РФ:

При расчете среднесписочной численности учитываются только работники организации по трудовым договорам, для которых организация — основное место работы (с учетом Приказа Росстата от 27.11.2019 N 711). При расчете средней численности работников ИТ-организации в целях применения пониженных тарифов страховых взносов учитываются работники организации как по трудовым договорам, так и внешние совместители и лица, привлекаемые для выполнения работ по договорам гражданско-правового характера (письмо Минфина России от 27.09.2021 № 03-15-06/78062).

Порядок применения указанных условий различается для вновь созданных и для давно действующих организаций. Так, для вновь созданных указанные выше условия должны соблюдаться в 2021 году.

В то же время НЕ вновь созданные организации в 2021 году могут применять льготные тарифы по страховым взносам, если у них выполняются условия по численности и доходам не только в 2021 году, но и по итогам 9 месяцев 2020 года. Обязательность выполнения этого условия оговорил и Минфин России в письмах от 27.09.2021 № 03-15-06/78062, от 17 декабря 2020 г. N 03-15-06/110969.

в составе таких доходов учитывайте только доходы от разработанных организацией IT — продуктов (программ ЭВМ, баз данных), а также от адаптации и модификации программ для ЭВМ, баз данных и услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ, баз данных.

В-третьих, в 2021 году применять пониженные страховые взносы могут также российские организации, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции (подп. 18 п. 1 ст. 427 НК РФ). Условия для их применения установлены п. 14 ст. 427 НК РФ.

Тарифы страховых взносов составляют:

- на обязательное пенсионное страхование — 6 процентов;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 1,5 процента;

- на обязательное медицинское страхование — 0,1 процента (подп. 8 п. 2 ст. 427 НК РФ).

СМСП исчисляют страховые взносы по льготным тарифам

В 2021 году субъекты малого и среднего предпринимательства (СМСП) применяют пониженные тарифы страховых взносов (15%) в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода (за 2021 год — 12 792 руб.) (подп. 17 п. 1 ст. 427 НК РФ, ст. 3 Федерального закона от 29.12.2020 № 473-ФЗ).

Пониженный тариф распределен следующим образом:

- на обязательное пенсионное страхование — 10 %;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 % (п. 2.1 ст. 427 НК РФ).

Компенсация расходов по договорам ГПХ

В 2021 г. не включались в базу по страховым взносам суммы компенсации расходов исполнителя, понесенных в связи с выполнением работ, оказанием услуг по договору гражданско-правового характера (подп. 16 п. 1 ст. 422 НК РФ) при этом как в форме возмещения расходов, так и в форме произведения оплаты организацией напрямую за физическое лицо.

Читайте также: