Оценка недвижимости для целей налогообложения

Обновлено: 02.07.2024

В законодательстве закреплены ситуации, в которых без оценки не обойтись. Самые распространенные из них посмотрите в таблице ниже.

Когда выгодно провести оценку имущества

Провести оценку своего имущества компания может в любой момент и по собственной инициативе. Ведь иногда это выгодно. Допустим, руководство решило продать актив. В таких ситуациях, чтобы не прогадать с ценой, можно нанять оценщика, который назовет реальную стоимость.

Или, скажем, требуется оценить сумму ущерба от пожара. Страховая компания ведь может занизить убытки. Тогда и компенсация будет меньше реальных потерь. Поэтому надежнее попросить оценщика определить размер ущерба. И уже с этой суммой идти в страховую.

Учет расходов на услуги оценщика

ДЕБЕТ 26 КРЕДИТ 60

— отражена задолженность по услугам оценщика;

ДЕБЕТ 60 КРЕДИТ 51

— перечислена оплата оценщику по договору.

Если специалиста вы привлекли, чтобы определить стоимость актива перед продажей, то в бухучете стоимость услуг отразите в составе прочих расходов, связанных с продажей основных средств. Не списывайте затраты со счета 26 до того момента, пока не продадите имущество.

А в налоговом учете потраченные на оценку имущества деньги относите к прочим расходам. Право на это дает подпункт 40 пункта 1 статьи 264 Налогового кодекса РФ. При этом ориентируйтесь на день подписания акта оказанных услуг (подп. 3 п. 7 ст. 272 НК РФ). Правда, нужно учесть особенности каждой конкретной ситуации. Все зависит от того, по какой причине потребовалось оценить имущество. Допустим, сначала хотели продать оборудование, провели оценку. А потом руководство компании решило, что выгоднее оставить объект. Тогда расходы на услуги оценщика вы учтете в составе внереализационных.

Как обосновать затраты на оценку

Во-первых, ваш оценщик должен быть специалистом, который состоит в одной из саморегулируемых организаций оценщиков. Чтобы убедиться в его статусе, можно обратиться в Росреестр. Там вам выдадут выписку из Государственного реестра саморегулируемых организаций оценщиков. Если оценщик состоит в этой компании, то претензии инспекторов в этой части исключены. Если имущество оценит специалист, который не является членом саморегулируемой организации, налоговики могут снять расходы.

Во-вторых, надо подтвердить, почему компания привлекает оценщика по собственной инициативе. Необходимость этого можно обосновать выгодой от сделки. К примеру, чтобы не прогадать при продаже дорогостоящего актива или чтобы налоговики не посчитали стоимость заниженной. Ведь зачастую неопытному специалисту сложно оценить рыночную стоимость объекта с учетом всех его специфических характеристик.

В-третьих, обязательно подтверждать намерение совершить сделку с оцененным имуществом, если она не состоялась. Допустим, компания собирается продать актив и наняла оценщика, чтобы тот определил его стоимость. Но в итоге руководство отказалось от продажи. И сделку отменили. Даже в этом случае компания может учесть расходы на услуги оценщика при расчете налога на прибыль. А чтобы показать инспекторам, что организация была намерена продать имущество, запаситесь документами.

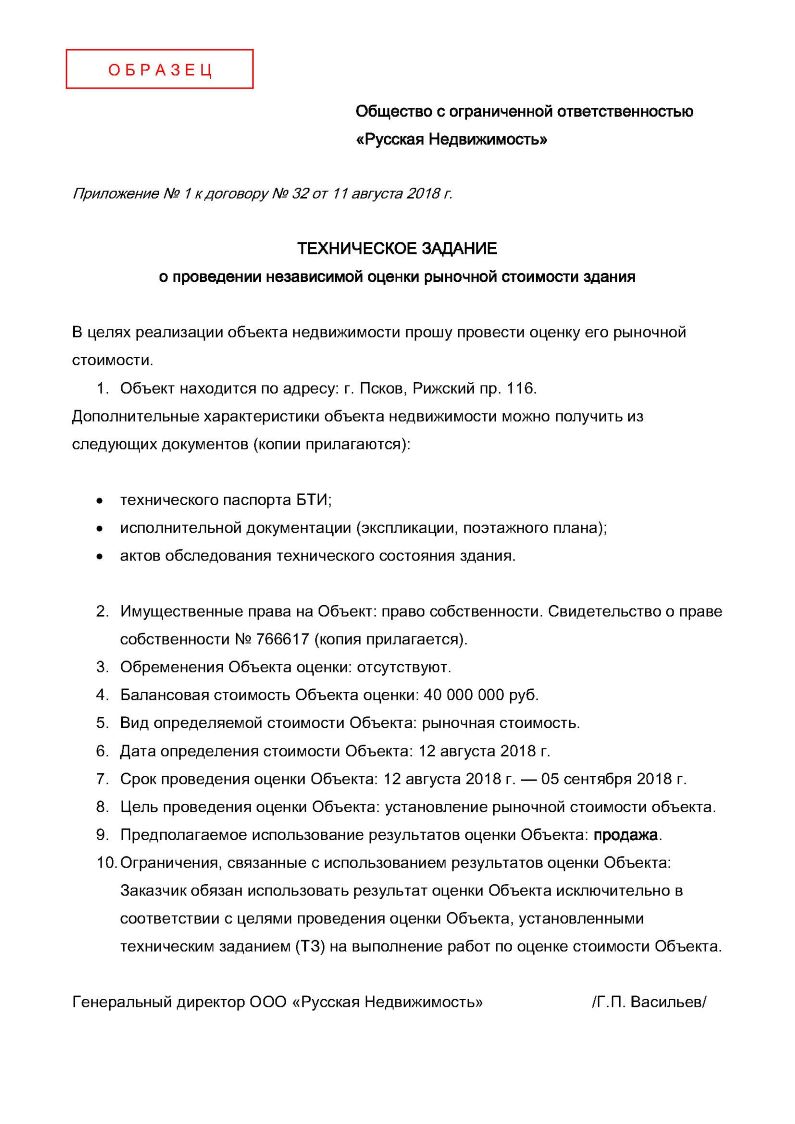

Задание на оценку имущества

Еще до того, как вы заключите договор со специалистом, нужно составить задание на оценку.

Во-первых, этот документ нужен оценщику, чтобы понять, чего вы от него хотите. А во-вторых, налоговики смогут сопоставить задание с отчетом специалиста и убедиться, что деньги компания потратила на то, что действительно планировала.

В задании подробно опишите имущество, которое нужно оценить, а также цели и сроки такой процедуры. Кроме того, определите вид стоимости имущества — рыночная, ликвидационная и т. д. К примеру, учредитель безвозмездно передал компании автомобиль. Учесть его нужно по рыночной стоимости.

Рассчитать ее как раз поможет независимый оценщик. Или другая ситуация: компания находится в процедуре банкротства. Нужно определить ликвидационную стоимость предприятия — она будет однозначно ниже рыночной.

Но это еще не все обязательные сведения. В пункте 17 Федерального стандарта оценки № 1 (утв. приказом Минэкономразвития России от 20 июля 2007 г. № 256) прописан перечень тех данных, которые следует отразить в задании на оценку. К ним относятся объект оценки и имущественные права на него, цель оценки и т. д. А в дальнейшем, когда вы окончательно определитесь с оценщиком, техническое задание пойдет как приложение к договору (см. образец ниже).

Договор с оценщиком

- описание объекта оценки;

- вид стоимости имущества (способ оценки);

- размер денежного вознаграждения специалиста;

- сведения об обязательном страховании гражданской ответственности оценщика;

- наименование саморегулируемой организации оценщиков, членом которой является оценщик, и местонахождение этой организации;

- указание на стандарты оценочной деятельности, которые будет использовать оценщик;

- размер, порядок и основания дополнительной ответственности оценщика или юридического лица, с которым оценщик заключил трудовой договор.

Кстати, наверняка у оценщика, к которому вы обратитесь, уже есть шаблон такого договора. Поэтому достаточно проверить, чтобы в нем были все нужные сведения.

Отчёт оценщика и акт оказанных услуг

Итоговый документ по оценке имущества — это отчет специалиста. В нем оценщик укажет стоимость объекта. Все параметры, которые должны быть в отчете, прописаны в статье 11 Федерального закона № 135-ФЗ. Вот несколько важных моментов, которые надо проконтролировать. Когда получите документ, убедитесь, что в нем есть ссылка на основной договор. Проверьте дату отчета. И указана ли дата, на которую проведена оценка. Сам отчет должен быть прошит, а его листы пронумерованы. На документе помимо подписи оценщик поставит или свою личную печать или штамп компании, с которой у него заключен трудовой договор.

Кстати, отчет можно составить и в электронном виде. Но безопаснее, чтобы он был подписан квалифицированной электронной подписью. С неквалифицированной подписью налоговики могут признать отчет ненадлежащей первичкой (письмо Минфина России от 23 января 2013 г. № 03-03-06/1/24).

Если в отчете специалист подробно расписал результат оценки, то акт выполненных работ оформлять не нужно. Само собой, в отчете должны быть все обязательные реквизиты для первички. Также убедитесь, что в документе значатся реквизиты оценщика и стоимость его услуг.

Летом 2020 года в законодательство о кадастровой оценке были внесены многочисленные изменения, направленные на его совершенствование. В связи с этим, с 11.08.2020 благодаря Закону № 269-ФЗ от 31.07.2020 налогообложение недвижимости по кадастровой стоимости (она же налоговая база) происходит по новым правилам. Разбираем их в этой статье.

Налоговая база = кадастровая стоимость

С 11 августа 2020 года вступил в силу Федеральный закон от 31.07.2020 № 269-ФЗ (далее – Закон № 269-ФЗ) с многочисленными изменениями в отдельные законодательные акты РФ, устанавливающие правила применения кадастровой оценки (стоимости). В том числе, при налогообложении недвижимого имущества.

Основная цель этих изменений законодательства – недопущение при налогообложении недвижимости применения кадастровой стоимости объекта, существенно превышающей его рыночную стоимость.

Назовём основные нововведения в налогообложении недвижимости по кадастровой стоимости, введённые Законом № 269-ФЗ:

ИЗМЕНЕНИЕ

ПОЯСНЕНИЕ

Установлен режим непрерывного надзора за проведением государственной кадастровой оценки Росреестром. В частности, это постоянное наблюдение не только по формальным признакам соответствия требованиям закона, но и на предмет соответствия методическим указаниям о государственной кадастровой оценке.

Персональная ответственность руководителей указанных учреждений за качество принимаемых решений по заявлениям заинтересованных лиц об исправлении ошибок, допущенных при определении кадастровой стоимости, и об установлении её в размере их рыночной стоимости.

Теперь в целях налогообложения кадастровую стоимость земельного участка (в случае ее изменения по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда) будут применять с даты внесения в кадастр сведений о кадастровой стоимости, которая была предметом оспаривания.

Если ошибки в кадастровой стоимости

Закон № 269-ФЗ формирует действенные механизмы исправления накопленных ошибок в ранее утвержденных результатах кадастровой оценки, а также недопущение определения необоснованной кадастровой стоимости в будущих государственных кадастровых оценках.

- рассмотрение уполномоченными органами власти субъектов РФ обращений правообладателей об исправлении таких ошибок, в т. ч. через МФЦ;

- их исправление без необходимости оспаривания результатов оценки в суде или комиссии по рассмотрению споров о результатах определения кадастровой стоимости.

Одновременно Закон № 269-ФЗ уточнил основания для исправления ошибок и сократил сроки их исправления.

2022 и 2023 годы будут определяющими

Для актуализации налоговой базы Закон № 269-ФЗ устанавливает проведение:

- в 2022 году – во всех субъектах РФ государственной кадастровой оценки земельных участков;

- в 2023 году – объектов капитального строительства.

Комментарии ФНС России

Свои разъяснения о применении сведений о кадастровой стоимости в целях налогообложения объектов недвижимости после вступления в силу Закона № 269-ФЗ ФНС России привела в письме от 07.08.2020 № БС-4-21/12820.

Так, сведения о кадастровой стоимости применяют в соответствии со ст. 378.2, 391 и 403 Налогового кодекса РФ. А что не урегулировано НК РФ – в соответствии с Законом № 269-ФЗ.

Для налогообложения берут кадастровую стоимость, сведения о которой внесены в ЕГРН.

Дату начала применения кадастровой стоимости определяют в соответствии со сведениями ЕГРН. Исключение составляют случаи, когда НК РФ закреплен другой порядок (например, при оспаривании кадастровой стоимости по решению суда).

При установлении уполномоченным бюджетным учреждением субъекта РФ кадастровой стоимости недвижимости как рыночной её применяют с 1 января года, в котором в это учреждение подало соответствующее заявление.

Считается, что детальное рассмотрение вопроса кадастровой стоимости в бюджетных организациях повысит прозрачность и прогнозируемость такой категории дел и снизит субъективизм при принятии решений.

НК РФ не предусмотрен порядок применения сведений о кадастровой стоимости в случае установления её уполномоченным бюджетным учреждением субъекта РФ в размере рыночной стоимости объекта недвижимости. Поэтому в переходный период со дня, указанного в решении высшего исполнительного органа госвласти региона о дате перехода к применению новых правил (ст. 22.1 Закона № 237-ФЗ), применение для налогообложения недвижимости кадастровой стоимости, установленной в соответствии с ними, происходит:

- с 1 января года, в котором в бюджетное учреждение подано заявление об установлении кадастровой стоимости, на основании которого принято решение о её установлении;

- не ранее даты постановки объекта недвижимости на государственный кадастровый учет.

Заключение

Важно, что новые правила налогообложения недвижимости по кадастру не влекут автоматического пересчета ранее определенной кадастровой стоимости.

Теперь применение кадастровой стоимости будет более экономически обоснованным, в том числе при налогообложении имущества.

Результаты определения кадастровой стоимости утверждаются актом субъекта РФ. Данные по кадастровой стоимости вносятся в Единый государственный реестр недвижимости (ЕГРН). Налогоплательщики озаботились вопросом, с какой даты результаты определения кадастровой стоимости подлежат применению для целей исчисления налога на имущество организаций, земельного налога и налога на имущество физических лиц: даты составления акта, даты фактического внесения данных в ЕГРН или даты начала применения кадастровой стоимости (дата вступления акта в силу).

Ответ на приведенный вопрос дал Верховный суд, отказав налогоплательщику в признании письма Минфина, в котором приведена принципиальная позиция ведомства по обозначенной проблеме, недействующим.

Позиция Минфина

Письмом от 18.02.2019 № БС-4-21/2652@ ФНС направила для руководства в работе Письмо Минфина России от 14.02.2019 № 03-05-04-01/9247, в котором рассматривался вопрос о применении кадастровой стоимости для целей налогообложения. Финансисты руководствовались следующей логикой.

На основании п. 2 ст. 375, п. 1 ст. 391 и п. 1 ст. 403 НК РФ база по налогу на имущество организаций (в отношении отдельных объектов недвижимого имущества), земельному налогу и налогу на имущество физических лиц (для субъектов РФ, перешедших к исчислению налога по кадастровой стоимости) определяется как кадастровая стоимость соответствующих объектов недвижимого имущества, указанная в ЕГРН по состоянию на 1 января года, являющегося налоговым периодом.

В соответствии со ст. 18 Федерального закона от 03.07.2016 № 237-ФЗ сведения о кадастровой стоимости, внесенные в ЕГРН, применяются для целей, предусмотренных законодательством РФ, со дня вступления в силу акта об утверждении результатов определения кадастровой стоимости.

Акт об утверждении кадастровой стоимости вступает в силу 1 января года, следующего за годом проведения государственной кадастровой оценки, но не ранее чем по истечении одного месяца со дня его официального опубликования (ст. 15 Федерального закона № 237-ФЗ).

Согласно правовой позиции Конституционного суда, выраженной в Постановлении от 02.07.2013 № 17-П, нормативные правовые акты органов исполнительной власти субъектов РФ об утверждении кадастровой стоимости в той части, в какой они порождают правовые последствия для налогоплательщиков, действуют во времени в том порядке, какой определен ст. 5 НК РФ: акты законодательства о налогах вступают в силу по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу.

К сведению: дата начала применения кадастровой стоимости определяется датой вступления в силу акта, утвердившего результаты определения кадастровой стоимости, а не датой фактического внесения сведений о кадастровой стоимости в ЕГРН.

С учетом изложенного применительно к кадастровой стоимости, определенной в соответствии с Федеральным законом № 237-ФЗ, для целей налогообложения необходимо учитывать дату начала применения такой кадастровой стоимости, указанную в ЕГРН и совпадающую с датой вступления в силу акта об утверждении результатов определения кадастровой стоимости.

Например, результаты определения кадастровой стоимости объектов недвижимого имущества, утвержденные в 2018 году, внесенные в ЕГРН на основании актов субъектов РФ, вступивших в силу 1 января 2019 года, подлежат применению для целей исчисления налога на имущество организаций, земельного налога и налога на имущество физических лиц с 1 января 2019 года – вне зависимости от даты их фактического внесения в ЕГРН.

Вывод Верховного суда

Налогоплательщик обратился в Верховный суд с заявлением о признании рассматриваемого письма Минфина недействующим.

Аргументы налогоплательщика

Позиция налогоплательщика была следующей. Он счел названное письмо недействующим потому, что оно издано Минфином с превышением полномочий, обладает нормативными свойствами, позволяющими применить его неоднократно в качестве общеобязательного предписания в отношении неопределенного круга лиц, по своему содержанию не соответствует действительному смыслу разъясняемых нормативных положений, а именно п. 1 ст. 391 НК РФ, и фактически изменяет правовое регулирование, предусмотренное данной статьей. По мнению административного истца, ст. 391 НК РФ четко и недвусмысленно устанавливает, каким образом определяется база по земельному налогу: как кадастровая стоимость, указанная в ЕГРН по состоянию на 1 января года, являющегося налоговым периодом. Кроме того, действующее законодательство не предусматривает обязанности организации по отслеживанию принимаемых органами исполнительной власти субъектов РФ актов, утверждающих кадастровую стоимость, и даты их вступления в силу.

Налогоплательщик считал, что его права нарушены письмом, в том числе тем, что в конкретном случае были факты несвоевременного, как он полагает, внесения в ЕГРН уполномоченным органом сведений о кадастровой стоимости принадлежащих ему земельных участков.

Доводы Минфина и ФНС

В своих возражениях Минфин и ФНС указали, что спорное письмо издано в пределах предоставленных федеральному органу полномочий и в соответствии с действующим законодательством, не является нормативным правовым актом, а содержащиеся в нем разъяснения не выходят за рамки адекватного толкования положений действующего законодательства и не влекут изменение правового регулирования соответствующих отношений.

Важные моменты, на которые указал Верховный суд

Верховный суд, оценив представленные заявления и нормы действующего налогового законодательства, не нашел оснований для удовлетворения административного искового заявления.

Момент 1.

ВС РФ, основываясь на п. 1 ст. 4 и ст. 34.2 НК РФ, указал: обозначенное письмо издано Минфином при реализации полномочий, установленных законом. Мы не будем останавливаться на данном моменте, поскольку ничего принципиально нового сказано не было.

Момент 2.

А вот по существу вопроса ВС РФ отметил, что в письме Минфина правильно приведены нормы действующего законодательства, а выводы, сделанные в письме, соответствуют порядку внесения данных о кадастровой оценке в ЕГРН.

В силу п. 5 ст. 15 Федерального закона № 237-ФЗ уполномоченный орган субъекта РФ в течение 3 рабочих дней со дня официального опубликования акта об утверждении результатов определения кадастровой стоимости, но не позднее 1 декабря года проведения государственной кадастровой оценки направляет его копию (включая сведения о датах его опубликования и вступления в силу), а также экземпляр отчета, составленного на электронном носителе в форме электронного документа, в орган регистрации прав для внесения в ЕГРН сведений о кадастровой стоимости и размещения в фонде данных государственной кадастровой оценки.

Исходя из системного толкования указанных выше норм, ВС РФ отметил: следует сделать вывод, что в рассматриваемом случае сведения о кадастровой стоимости применяются со дня вступления в силу решения (акта) об утверждении результатов государственной кадастровой оценки, то есть с 1 января года начала соответствующего налогового периода, но не ранее чем по истечении одного месяца со дня его обнародования.

Момент 3.

ВС РФ указал, что для целей налогообложения имеет значение не дата внесения сведений о кадастровой стоимости в ЕГРН, как ошибочно полагает административный истец, а дата начала ее применения, совпадающая с началом налогового периода, определяемого с учетом правил, изложенных в ст. 5 НК РФ и п. 4 ст. 15 Федерального закона № 237-ФЗ. Отмеченные законоположения в их системной взаимосвязи правильно истолкованы в соответствии с их смысловым содержанием в спорном письме.

Оспариваемое письмо содержит разъяснения относительно действующей на день его издания редакции абз. 1 п. 1 ст. 391 НК РФ, имевшего формулировку: налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость, указанная в Едином государственном реестре недвижимости по состоянию на 1 января года, являющегося налоговым периодом, с учетом особенностей, предусмотренных настоящей статьей.

Подобная формулировка при ее буквальном истолковании в отрыве от места самой нормы в названной выше системе правового регулирования и взаимосвязанных с ней отмеченных норм, но без уяснения ее правильного смыслового содержания, основанного на системном толковании ее положений, могла вызывать неоднозначное понимание, поэтому Минфин, реализуя свое полномочие, и дал письменное разъяснение ФНС о ее применении, которое соответствует ее действительному смыслу.

Соответственно, оспариваемое письмо, актуальность которого определяется в первую очередь датой его издания, не вступает в противоречие с действующей с 15 апреля 2019 года редакцией п. 1 ст. 391 НК РФ.

Верховный суд указал, что в целом, дав разъяснения, Минфин в рассматриваемом письме не изменил и не дополнил законодательство о налогах и сборах, поэтому содержание оспариваемого акта, вопреки доводам административного истца, не устанавливает не предусмотренные разъясняемыми нормативными положениями общеобязательные правила, распространяющиеся на неопределенный круг лиц и рассчитанные на неоднократное применение. С учетом изложенных обстоятельств административный иск не подлежит удовлетворению.

Письмом ФНС России от 04.07.2019 № БС-4-21/13095@ для учета в работе была направлена копия Решения ВС РФ от 11.06.2019 (дело № АКПИ19-305) об отказе в удовлетворении заявления о признании недействующим Письма Минфина России № 03-05-04-01/9247. Позиция финансистов относительно порядка применения кадастровой стоимости для целей налогообложения – с нового налогового периода – будет поддерживаться сотрудниками налоговых органов, обеспечивающих налогообложение недвижимого имущества организаций и физических лиц, в том числе проводящих мероприятия налогового контроля.

Как мы писали ранее, налог на недвижимость состоит из двух однотипных налогов:

- налога на имущество организаций (Глава 30 НК РФ);

- налога на имущество физических лиц (Глава 31 НК РФ).

Под однотипностью имеется в виду налогообложение экономически однотипного недвижимого имущества юридических или физических лиц. Но следует помнить, что налог на имущество организаций региональный, то есть регулируется на федеральном и региональном уровнях, а налог на имущество физических лиц местный, то есть регулируется на федеральном и местном (муниципальном) уровне. Для полного понимания налога на недвижимость рассмотрим детальнее его основные элементы.

Налогоплательщики

Кто же должен платить налог на недвижимость? Плательщиками налога являются юридические и физические лица, обладающие соответствующим недвижимым имуществом.

Так, согласно определению организации (ст. 11 НК РФ) и субъектов налога на имущество организаций (ст. 373 НК РФ) обязанность по уплате налога вменена:

- российским юридическим лицам;

- иностранным организациям с постоянным представительством в Российской Федерации;

- иностранным организациям с недвижимым имуществом на территории Российской Федерации (в случае отсутствия постоянного представительства).

Если у организации нет надлежащего объекта налогообложения согласно статье 374 НК РФ, например, если на балансе числятся только движимые вещи, то она не обязана платить налог на имущество организаций.

С налогом на имущество физических лиц, соответственно, все проще. Этот налог платят все физические лица независимо от гражданства, если они имеют в собственности недвижимое имущество, признаваемое объектом налогообложения согласно статье 401 НК РФ.

Объект налогообложения

Объекты по налогу на имущество физических лиц в законе определены более конкретно, и к ним относятся:

- жилой дом, в том числе на земельном участке ЛПХ и ИЖС;

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здания, строения, сооружения и помещения.

Как бы ни было очевидно, что налогом на недвижимость облагается только недвижимое имущество, на практике часто возникают вопросы, является ли тот или иной объект недвижимостью, какими нормами руководствоваться при разграничении движимого и недвижимого имущества для целей налогообложения. Без бутылки… глубокого погружения в законодательство и судебную практику не разобраться, поэтому подробнее этот аспект будет рассмотрен позже в отдельной статье.

Исключенное из налогообложения имущество.

Налогом на имущество организаций не облагаются:

Налогом на имущество физических лиц, в свою очередь, не облагается общее имущество многоквартирного дома. Тому также есть объяснение: администрировать налогообложение такого имущества очень сложно. Площадь, количество комнат и собственников конкретной квартиры рассчитать не представляет труда – все данные есть в Едином государственном реестре недвижимости. Но вот тех же данных об общем имуществе в многоквартирном доме нет, поэтому было просто решено исключить это имущество из налогооблагаемого.

Налогооблагаемая база

Налогооблагаемая база, то есть стоимостная оценка объекта налогообложения, определяется двумя способами: по среднегодовой (балансовой) стоимости или кадастровой стоимости.

Среднегодовая (балансовая) стоимость – стоимость имущества, отраженная в бухгалтерском учете, которая берет в расчет первоначальную стоимость объекта (на основании индивидуальных затрат) и ежегодный износ.

Кадастровая стоимость - стоимость недвижимости по результатам государственной кадастровой оценки, которая наиболее близка к рыночной.

Статья 375 НК РФ закрепляет, что налоговой базой по налогу на имущество организаций является среднегодовая стоимость объекта. Но во-первых, далеко не всегда, а во-вторых, через несколько лет этот способ определения налоговой базы станет историей.

В некоторых случаях сейчас, а вскоре – в любом случае, используется кадастровая стоимость в соответствии со статьей 378.2 НК РФ. Так, организации должны платить налог на имущество по кадастровой стоимости:

Найти соответствующий Перечень, который действует в конкретном субъекте Российской Федерации, Вы можете с помощью реестра региональных перечней - мы специально для Вас его подготовили.

- с жилых помещений, гаражей, машино-мест, объектов незавершенного строительства, а также садовых домов и строений на земельных участках ЛПХ и ИЖС.

Кроме того, когда иностранная организация не осуществляет свою деятельность через постоянное представительство или просто не использует объекты недвижимости, она также уплачивает налог по кадастровой стоимости.

В отношении налога на имущество физических лиц налогооблагаемая база всегда определяется как кадастровая стоимость объекта.

Отметим, что налогообложение недвижимости по кадастровой стоимости имеет свои нюансы (особенности), о которых подробнее мы расскажем в отдельной статье.

Налоговые ставки

Согласно статье 380 НК РФ региональные ставки налога на имущество организаций не могут превышать 2,2 %, а для объектов недвижимости, облагаемых налогом по кадастровой стоимости – 2 %.

Ставки налога на имущество физических лиц зависят от вида и стоимости объекта. Так, в отношении жилого дома, квартиры, комнаты, гаража, машино-места ставка не может превышать 0,1 %, в отношении иного имущества – 0,5 %, но, если оно дороже 300 млн – 2 %.

При этом нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), базовые ставки могут быть уменьшены до нуля либо увеличены, но не более чем в три раза.

Для более удобного способа получения информации о ставках по субъектам Российской Федерации мы подготовили для Вас специальный реестр или можете получить справочную информацию о ставках налога на сайте ФНС России.

Налоговые льготы

Налоговые льготы в виде освобождения от уплаты налога или уменьшения размера бывают федеральные и региональные.

На федеральном уровне закреплен довольно большой перечень лиц, которые освобождаются от уплаты налога на имущество организаций. Согласно статье 381 НК РФ он включает в себя:

- общественные организации инвалидов[2]

- коллегии адвокатов, адвокатские бюро и юридические консультации;

- инновационные научно-технические центры;

- управляющие компании, участники экономических зон;

- некоторые фармацевтические компании и другие организации.

В данном случае налоговая льгота распространяется преимущественно только на то недвижимое имущество, что используется организацией по целевому назначению.

На региональном уровне устанавливаются дополнительные налоговые льготы, которые действует только на территории конкретного субъекта Российской Федерации. Например, благодаря подобной налоговой льготе в Москве налог на имущество не платят жилищно-строительные кооперативы, религиозные организации[3], в Красноярском крае – спортивные и медицинские организации по территориальным программам[4], а в Челябинской области для организаций, которые осуществляют благотворительную деятельность, возможно уменьшить сумму налога до 50 %[5].

Льготы по налогу на имущество физических лиц подразделяются на федеральные и местные.

Перечень лиц, которые освобождены от уплаты налога на имущество физических лиц, содержится в статье 407 НК РФ (федеральная льгота) и включает в себя такие категории граждан как:

- Герои СССР и Герои Российской Федерации;

- пенсионеры;

- инвалиды I и II групп инвалидности;

- дети-инвалиды, инвалиды с детства;

- участники гражданской войны, Великой Отечественной войны;

- уволенные военнослужащие с выслугой более 20 лет и другие.

Следите за нашими публикациями в этом блоге или на сайте нашей компании "Митсан Консалтинг".

Оценка недвижимости – это комплекс мероприятий, предназначенных для определения актуальной рыночной стоимости объектов недвижимого имущества. К оценке недвижимости прибегают во множестве ситуаций, начиная от спорных процессов по разделу имущества и заканчивая анализом эффективности инвестиций в ту или иную отрасль производства.

Понятие недвижимого имущества достаточно зыбко и базируется на принципиальной возможности перемещать в пространстве рассматриваемый объект. Недвижимыми считаются объекты, которые представляют собой участки земли или неотъемлемы от таковых. Хотя, зачастую при определении недвижимости руководствуются и иными соображениями. В каждой конкретной стране мира положение границы между движимым и недвижимым имуществом зависит от воли законодательных органов. На территории Российской Федерации перечень объектов, которые относятся к недвижимости, закреплен Гражданским кодексом. Статья 130 данного нормативного документа гласит, что недвижимостью считаются следующие объекты собственности:

- Участки земли.

- Части недр.

- Водные объекты.

- Объекты, неразделимо связанные с землей, перемещение которых невозможно без утраты существенной части их функциональности и стоимости, а именно: многолетние насаждения (сады, парки и пр.), леса, здания и сооружения.

- Морские суда.

- Суда внутренней акватории.

- Воздушные суда.

- Космические объекты.

Оценка недвижимости – довольно сложный вид экспертной деятельности, так как требует анализа множества факторов, как экономической, так и инженерной природы. При оценке объектов во многих случаях также учитываются искусствоведческие и культурологические факторы. Оцениваемые объекты весьма разнообразны, что является причиной существования множества подходов к оценке их стоимости, а также методик осуществления данных исследований.

Когда необходима оценка недвижимости

Оценка недвижимости может понадобиться в самых разнообразных жизненных ситуациях, так или иначе связанных с объектом недвижимости и правами собственности на этот саамы объект. Чаще всего к оценке недвижимости прибегают в следующих ситуациях:

- Перед оформлением сделки по купле или продаже недвижимости. Причем инициатором экспертизы может быть как покупатель, так и продавец оцениваемого объекта.

- Для оценки привлекательности предприятия перед привлечением новых акционеров или при дополнительной эмиссии ценных бумаг.

- В случае необходимости перераспределения долей собственности.

- В процессе страхования недвижимого имущества.

- При формировании налоговой отчетности.

- Перед обращением в банк для оформления кредита.

- В случае необходимости независимой оценки кадастровой стоимости объекта недвижимости.

- При исполнении судебных решений.

- При ликвидации объектов недвижимого имущества.

- В процессе решения гражданских споров в отношении имущественных прав.

Наиболее популярные направления оценки недвижимости

- Определение стоимости эксплуатации зданий и сооружений.

- Оценка недвижимости, принадлежащей промышленным предприятиям, выполняемая для изменения налогооблагаемой базы.

- Оценка стоимости улучшений, произведенных арендатором.

- Сравнительная оценка недвижимости.

- Независимая оценка кадастровой стоимости объекта.

- Анализ показателя НЭИ при оценке недвижимости.

- Оценка недвижимости с точки зрения доходности.

- Оценка недвижимости с точки зрения затрат.

- Оценка эффективности коммерческих проектов в области недвижимости.

- Исследование технического состояния оцениваемых зданий и сооружений.

- Оценка стоимости ущерба, нанесенного внешним воздействием.

Определение стоимости эксплуатации зданий и сооружений

Оценка недвижимости, принадлежащей промышленным предприятиям, выполняемая для определения налогооблагаемой базы

Большинство видов оценки недвижимости базируются на определении рыночной цены исследуемого объекта. Тем не менее, существует ряд случаев, когда стоимость определяется на основании ряда нерыночных показателей. Недвижимость промышленных предприятий является специализированным видом собственности, полезность которой ограничена спецификой предприятия, то есть конкретным видом использования. Такая собственность крайне редко продается в условиях открытого рынка. Следовательно, данные объекты недвижимости практически не имеют открытого рынка купли-продажи. Исходя из этого, применение оценки стоимости исходя из рыночной цены для целей налогообложения не приемлемо. Для оценки недвижимости, принадлежащей промышленным предприятиям, используют метод определения стоимости, учитывающий остаточную стоимость возмещения. В результате применения данной технологии расчета извлекается стоимость нерыночного типа, которую можно использовать для целей налогообложения, а также для разнообразных бухгалтерских расчетов.

Оценка стоимости улучшений, произведенных арендатором

Аренда производственных площадей является одним из наиболее популярных способов получения предпринимателем пространства для осуществления хозяйственной деятельности. В большинстве случаев помещения приходится переоборудовать под требующиеся нужды или просто выполнить необходимый ремонт. Часто случается так, что срок использования выполненных арендатором улучшений значительно превышает период аренды. Соответственно, при расторжении договора возникает вопрос о возмещении арендатору части вложений в арендованное помещение. Независимая оценка недвижимости, определяющая стоимость улучшений, произведенных арендатором, может осуществляться по инициативе собственника здания, арендатора помещения, а также по постановлению суда. При оценке стоимости улучшений специалист учитывает множество факторов, в которые входит:

- Непосредственная стоимость произведенных работ по улучшению объекта аренды (включая стоимость материалов).

- Документы, подтверждающие согласие собственника объекта аренды на произведение данных улучшений.

- Износ здания за время, прошедшее с момента завершения ремонтных или отделочных работ.

- Анализ эффективности инвестиций арендатора.

Оценка стоимости улучшений может быть определена как на момент производства оценки, так и на момент окончания срока аренды (в том случае, если оценка производится заблаговременно или, наоборот, позже окончания срока аренды).

Анализ показателя НЭИ при оценке недвижимости

Оценка стоимости ущерба, нанесенного внешним воздействием

К внешним воздействиям можно отнести как природные, так и техногенные воздействия, а также воздействие, нанесенное по вине человека. К таким событиям относятся пожары, наводнения, залив водой в случае протечек, появление трещин, порча отделки помещения и так далее. Все эти происшествия снижают рыночную стоимость объекта, поэтому величину ущерба можно оценить, обратившись к специалисту по оценке недвижимости. Существует несколько методов для оценки ущерба, нанесенного объекту недвижимости внешним воздействием. Выбор конкретной методики лежит в сфере компетенции специалиста по оценке и в каждой конкретной ситуации оценщик использует наиболее эффективную и подходящую технологию. Опыт специалиста играет при этом большую роль, так как выбор правильной методики позволяет определить наиболее достоверную стоимость ущерба. С этому виду оценки недвижимости прибегают довольно часто, особенно в процессе судебных разбирательств по поводу возмещения убытков.

Порядок проведения оценки недвижимости

На первом этапе необходимо позвонить в экспертный центр и договориться о встрече, на которой специалист по оценке предварительно ознакомится с документацией, определит стоимость и продолжительность исследования. Далее, после подписания договора и предоставления всех необходимых документов, специалист приступает непосредственно к процедуре выполнения оценочных работ.

Продолжительность производства оценки недвижимости зависит от размеров и сложности объекта, от поставленных перед специалистом целей и задач, а также от методики исследования.

Для проведения оценки недвижимости необходимо предоставить следующие документы:

- Справки и выписки из БТИ.

- Документы, подтверждающие право собственности.

- Документация, содержащая информацию о физических границах объекта недвижимости, например, карты или геодезические планы, на которых четко обозначены пределы участка земли.

- Документы, содержащие информацию о зданиях и сооружениях.

- Бумаги, содержащие данные о наличествующих обременениях (долговых обязательствах и налоговых сборах, залоговая или арендная документация).

Правовая база для проведения оценки недвижимости

Оценочная деятельность в России регулируется Федеральным законом № 135-ФЗ от 16 июля 1998 года. Последние изменения к данному закону были приняты в июле 2007 года. Закон устанавливает основные объекты отношений, возникающих относительно имущественных прав и процесса оценки стоимости. Специалисты по оценке недвижимости обязаны четко следовать стандартам, утвержденным данным нормативным актом.

Вопросы, на которые отвечает специалист по оценке недвижимости

- Какова рыночная стоимость исследуемого объекта недвижимости (квартиры, земельного участка, гаража)?

- Каков показатель НЭИ для данного объекта недвижимости?

- Какова кадастровая стоимость исследуемого объекта?

- Каково техническое состояние исследуемого здания или сооружения?

- Какова оценка данного объекта с точки зрения доходности?

- Как можно оценить данное владение с точки зрения затратного аспекта?

- Какова стоимость улучшений, произведенных арендатором на момент оценки?

- Какова стоимость улучшений, произведенных арендатором на момент завершения договора аренды?

- Какова стоимость исследуемого объекта недвижимости, учитываемая при налогообложении?

Проведение экспертизы по уголовному делу

Согласно Постановлению Пленума Верховного Суда Российской Федерации от 21 декабря 2010 г. N 28 "О судебной экспертизе по уголовным делам" экспертиза по уголовному делу может быть проведена либо государственным экспертным учреждением, либо некоммерческой организацией, созданной в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом "О некоммерческих организациях", осуществляющих судебно-экспертную деятельность в соответствии с принятыми ими уставами.

Коммерческие организации и лаборатории, индивидуальные предприниматели, образовательные учреждения, а также некоммерческие организации, для которых экспертная деятельность не является уставной, не имеют право проводить экспертизу по уголовному делу. Экспертиза, подготовленная указанными организациями в рамках уголовного процесса, может быть признана недопустимым доказательством, т.е. доказательством, полученным с нарушением требований процессуального закона.

Недопустимые доказательства не могут использоваться в процессе доказывания, в том числе, исследоваться или оглашаться в судебном заседании, и подлежат исключению из материалов уголовного дела.

Так как АНО "Судебный эксперт" является автономной некоммерческой организацией, а проведение судебных экспертиз является её основной уставной деятельностью (см. раздел "Документы организации"), то она имеет право проводить экспертизы в том числе и по уголовным делам.

Читайте также: