Обязательства по текущему налогу на прибыль это

Обновлено: 28.06.2024

Кратко о фабуле дел.

1. Решением от 28.10.2016 № 51221099 доначислено налогов в общем размере 346 133 004 рубля, пени в соответствии со ст. 75 НК РФ – 121 185 873 руб., штрафа – по ст. 122 НК РФ и по ст. 123 НК РФ - 26 608 022 рубля. Кроме того, по результатам проверки установлено завышение убытков по налогу на прибыль организаций в сумме 521 051 549 руб., завышение заявленного к возмещению из бюджета НДС за 1 квартал 2013 года – 5 299 890 руб.

2. Решением от 27.06.2018 № 03-21/56391621 о привлечении к ответственности за совершение налоговых правонарушений доначислено налогов в общем размере 1 653 430 694,45 рубля, пени в соответствии со ст. 75 НК РФ - 602 085 729,02 руб., штрафа по ст. 122 НК РФ и по ст. 123 НК РФ - 240 016 329,11 рублей. Кроме того, по результатам проверки установлено завышение убытков по налогу на прибыль организаций в сумме 379 768 851 руб.

Рассмотрим подробнее вторую проверку, к первой же мы еще вернемся.

Доначисления мотивированы тем, что якобы общество производило неучтенную продукцию и, соответственно, не уплачивало с ее реализации налоги. Налогоплательщик заявляет о том, что никакой неучтенной продукции не производилось, ссылаясь при этом на то, что за период с 2014 по 2018 год контролирующим органом - Росалкогольрегулированием - было проведено 3 плановых и 40 внеплановых проверок общества, по результатам которых никаких фактов (признаков) наличия производства неучтенной продукции не было выявлено. При этом Росалкогольрегулирование проводит свои проверки в режиме реального времени. Однако налоговым органом обществу были вменены производство и реализация неучтенного объема пива и пивных напитков, реализованного третьими лицами, за прошедшие периоды. Доводы о том, что произвести якобы неучтенную продукцию, с учетом отсутствия для этого технической возможности, общество не могло в принципе, налоговым органом проигнорированы. Также оставлены без внимания доводы о том, что установленные на оборудовании общества средства контроля (счетчики произведенной продукции, система ЕГАИС и т.п.) не подтверждают изготовление какой-либо неучтенной продукции.

Тут необходимое отступление - письменные пояснения налогоплательщика, возражения налогового органа, а также документы, подтверждающие изложенные сведения, в электронном виде размещены в облачном хранилище в сети Интернет для свободного доступа, по следующей ссылке. Сделано это с той целью, чтобы заинтересовавшееся данным случаем лицо могло самостоятельно их изучить и сформировать свою позицию.

Более того, в материалах дела имеются документы, которые не только не находятся во взаимосвязи с доказательствами, на которые ссылается инспекция, но и прямо им противоречат – например, материалы проверок РАР, которые представлены до вынесения инспекцией решения – 20.03.2018 (вместе с дополнительными возражениям на акт проверки), причем во время проведения инспекцией дополнительных мероприятий налогового контроля. Проверкой данные противоречия устранены не были, контрольные мероприятия не проведены, фактические обстоятельства не выяснены.

Теперь перейдем к тому, как налоговым органом были рассчитаны налоговые обязательства. А производила инспекция расчеты налоговых обязательств произвольно, руководствуясь одной ей известной логике, не основываясь на положениях НК РФ. При этом по непонятной причине инспекция отказалась от применения расчетного метода исчисления налогов и сборов, предусмотренного пп. 7 п. 1 ст. 31 НК РФ. Информация об аналогичных налогоплательщиках в обжалуемом решении не содержится.

Что произошло в итоге применения такого подхода налоговым органом? Если в фундаменте содержится изъян, сложно рассчитывать на устойчивость всего здания. Так и вышло в данном случае.

Суммы за 2014-2015 гг.

№ приложений к решению по итогам проверки за 2014-2015 гг.,

Выручка без НДС, руб. (определена на основании первичных документов и выборок из банковских выписок третьих лиц), руб.

1 260 330 157

Выручка с НДС, руб.

(данные из приложений №45+№46) * 1,18

Сумма доначисленных налогов, руб. (с учетом Решения УФНС России от 26.12.2018 № 16-22/19341@)

1 442 396 606

Сумма итоговых показателей из приложений №№ 50, 51, 52, 53

Среднеотраслевая налоговая нагрузка, %

Среднеарифметическая за 2 года – 18, 8

Суммы пени по решению, руб.

Стр. 466 решения

Суммы штрафа по решению, руб.

Стр. 466 решения

Итого сумма налогов, штрафов, пени

Стр. 466 решения

Соответственно, из таблицы наглядно видно, что инспекцией доначислены налоговые обязательства, размер которых не объективен и не реален.

А теперь несколько выводов, почему, по мнению автора, так произошло. И здесь необходимо вернуться к судьбе решения налогового органа, вынесенного по результатам первой проверки.

Однако суды трех инстанций поддержали позицию налогового органа, а в передаче кассационной жалобы для рассмотрения в судебном заседании СКЭС было отказано. Общество обратилось с еще одной кассационной жалобой, уже в порядке ч. 8 ст. 291.6 АПК РФ. А дальне произошло странное. Данная жалоба была подана 06.02.2019, однако была Верховным Судом Российской Федерации возвращена без рассмотрения по существу на основании п. 1 ч. 1 ст. 291.5 АПК РФ. Так, согласно письма Верховного Суда Российской Федерации от 19.08.2019 г. № 304-КГ18/25070, жалобы была возвращена, так как к ней было приложено платежное поручение от 14.12.2018 г. № 1170, свидетельствующее об оплате государственной пошлины за ранее поданную и рассмотренную в ВС РФ кассационную жалобу от 14.12.2018 г. Хотя на самом деле к возвращенной жалобе, поступившей 15.08.2018 г., было приложено платежное поручение № 1170 от 14.12.2018 г. на сумму 6 000,00 рублей, а к жалобе от 14.12.2018 г. было приложено иное платежное поручение № 1171 от 14.12.2018 г. на сумму 3 000,00 рублей. То есть платежное поручение об оплате государственной пошлины № 1170 от 14.12.2018 г. на сумму 6 000,00 рублей ранее нигде не использовалось и никуда не прикладывалось. Таким образом, по причине ошибки сотрудников аппарата Верховного Суда Российской Федерации налогоплательщик был лишен права на рассмотрение его обращения от 06.02.2019 и, соответственно, права на судебную защиту его интересов, гарантированного законом. В настоящий момент кассационная жалоба в порядке ч. 8 ст. 291.6 АПК РФ, совместно с ходатайством о восстановлении пропущенного срока. Однако пока дальнейшая ее судьба неизвестна.

Целью настоящей статьи не является какая-либо критика вынесенных судебных актов, однако необходимо отметить, что Оставление в силе обжалуемых судебных актов создает, как указывалось в жалобе, опасный прецедент, без преувеличения, для всей налоговой и судебной системы Российской Федерации, так как нижестоящие суды предоставили право всем налоговым инспекциям страны при проведении выездных налоговых проверок произвольно отказываться от применения расчетного метода, предусмотренного пп. 7 п. 1 ст. 31 НК РФ, и бесконтрольно доначислять налоги и сборы, в том числе на основании юридически порочных документов. Такой порочный подход ведёт к нарушению фундаментальных норм налогового права и идет вразрез как с устоявшейся судебной практикой, так и с официальной позицией Верховного Суда Российской Федерации. Но что ещё более важно, такой подход ведёт к подрыву доверия со стороны предпринимательского сообщества к деятельности ФНС России, а это, в свою очередь, может быть причиной дестабилизации всей финансовой системы страны.

В результате сложилась ситуация, при которой, несмотря на всю абсурдность:

- налоговая нагрузка налогоплательщика в размере 116,1 % (при среднеотраслевой 19,1 %) соответствует его действительным налоговым обязательствам и не противоречит принципу справедливости, соразмерности, всеобщности и равенства налогообложения в Российской Федерации.

Установление налоговых обязательств, как это следует из основных принципов налогообложения в Российской Федерации согласно действующему Налоговому кодексу РФ, не должно приводить к более обременительному налогообложению налогоплательщика - в ином случае весь механизм борьбы с налоговыми правонарушениями выполнял бы не восстановительно-фискальную функцию, а исключительно карательную.

Но все же, еще есть шанс на пересмотр дела № А46-15322/2017, а в рамках дела № А46-5513/2019 решение налогового органа в абсолютно большей части все же признано незаконным. Посмотрим, как будут развиваться события в дальнейшем.

Данная статья представляет собой инструкцию для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные ПБУ 18/02 — с учетом налога на прибыль, формированием постоянных и временных разниц, а также постоянных налоговых доходов и расходов, отложенных налоговых обязательств и активов. Инструкция составлена в соответствии с последней редакцией ПБУ 18/02 (утв. приказом Минфина России от 20.11.18 № 236н ), применять которую в обязательном порядке нужно с 2020 года. В 2019 году использовать данную редакцию ПБУ 18/02 можно было в добровольном порядке. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому обращать внимание на дату размещения статьи не нужно — шпаргалка будет актуальной всегда.

Кто применяет

Компании, которые являются плательщиками налога на прибыль (кроме кредитных организаций, а также государственных (муниципальных) учреждений).

Цель применения

Так, некоторые затраты в БУ отражаются в полной сумме, а в НУ — в пределах лимита (например, представительские расходы). Есть затраты, которые показываются только в бухгалтерском учете, а в налоговом учете отсутствуют (например, премии к празднику). Наконец, момент учета доходов и расходов в БУ может отличаться от момента учета доходов и расходов в НУ (в частности, у тех, кто использует кассовый метод). И это далеко не все случаи, когда показатели налогового учета и бухгалтерского учета расходятся.

Основные показатели

Усл овный расход (доход) по налогу на прибыль

Условный расход по налогу на прибыль — это прибыль по данным бухгалтерского учета, умноженная на налоговую ставку. Он отражается проводкой:

ДЕБЕТ 99 КРЕДИТ 68

Условный доход по налогу на прибыль — это убыток по данным бухгалтерского учета, умноженный на налоговую ставку. Он отражается проводкой:

ДЕБЕТ 68 КРЕДИТ 99

Текущий налог на прибыль

Текущий налог на прибыль — это прибыль по данным налогового учета, умноженная на налоговую ставку. Проще говоря, это налог к уплате, который организация отражает в декларации по прибыли.

В пункте 22 ПБУ 18/02 сказано, что существует два способа определения величины текущего налога на прибыль: на основании данных бухучета и на основании налоговой декларации. Каждая организация вправе выбрать любой из способов и закрепить его в учетной политике.

Отметим, что в настоящей статье используется способ определения текущего налога на прибыль на основании данных БУ. Мы остановились на нем, поскольку именно этот способ соответствует правилам, которые приведены в инструкции по применению плана счетов (утв. приказом Минфина России от 31.10.2000 № 94н). Данный способ подразумевает, что никакой отдельной проводки на сумму текущего налога на прибыль делать не надо.

Разницы между данными НУ и БУ

Каждый раз, когда одна и та же операция отражается в налоговом учете иначе, чем и бухгалтерском, возникает так называемая разница. Существует два вида разниц: временные и постоянные.

Когда появляются временные разницы

Временные разницы — это доходы и расходы, которые в БУ отражаются в одном отчетном периоде, а в НУ — в другом периоде. Отличительная черта временной разницы заключается в том, что рано или поздно наступит момент, когда расхождение между налоговым учетом и бухгалтерским учетом будет сведено к нулю.

Компания ввела в эксплуатацию объект основных средств. Его первоначальная стоимость равна 120 000 руб., срок полезного использования составляет пять лет.

В учетной политике закреплено, что для целей НУ используется линейный метод амортизации, а для целей БУ — способ списания стоимости пропорционально объему продукции. Из-за этого сумма ежемесячных амортизационных отчислений по данным налогового учета отличатся от суммы отчислений по данным бухучета. Как следствие, каждый месяц возникает разница.

По окончании срока полезного использования первоначальная стоимость будет полностью списана как в бухгалтерском, так и в налоговом учете. При этом общая сумма амортизации, начисленной в течение пяти лет, и в НУ и в БУ составит 120 000 руб. Значит, расхождение между налоговым учетом и бухучетом будет сведено к нулю.

Следовательно, разница, возникающая из-за несовпадения ежемесячной суммы амортизации, является временной.

Организация по-разному отражает отпускные в БУ и в НУ.

В налоговом учете отпускные включаются в состав расходов того месяца, на который приходится отпуск.

Таким образом, ежемесячно возникает разница в виде сумм, списанных на расходы в бухгалтерском учете.

После того, как сотрудник использует отпуск, в налоговом учете будут сформированы затраты на полную величину отпускных. При этом итоговая сумма отпускных по данным НУ совпадет с суммой, которая в течение предыдущих месяцев была отнесена в резерв по данным БУ. Значит, расхождение между налоговым учетом и бухучетом будет сведено к нулю.

Следовательно, разница, возникающая из-за ежемесячного отражения затрат в бухгалтерском учете, является временной.

Кроме того, к временным разницам относятся результаты операций, не включаемые в бухгалтерскую прибыль или убыток, но формирующие налоговую базу по прибыли в других периодах.

Добавим, что временные разницы надо учитывать по каждому виду активов и обязательств. Это означает, что необходимо организовать аналитический учет временных разниц в разрезе основных средств, резервов и проч.

Как отразить временную разницу

Временная разница показывается в бухучете один раз в год — по состоянию на последнее число отчетного года. Чтобы ее отразить, нужно сделать следующие шаги.

1. Найти четыре величины по состоянию на конец отчетного года:

- первая — балансовая (то есть остаточная) стоимость всех активов:

- вторая — стоимость тех же самых активов, принятая для целей налогового учета;

- третья — балансовая стоимость всех обязательств;

- четвертая — стоимость тех же самых обязательств, принятая для целей налогового учета.

Далее найти разницу между первой и второй величинами. Полученная цифра — это временная разница.

Также нужно найти разницу между третьей и четвертой величинами. Полученная цифра — тоже временная разница.

Таким образом, по состоянию на конец отчетного года получатся две временные разницы. Одна возникла из-за различий в стоимости активов. Вторая возникла из-за различий в стоимости обязательств.

Пример 3

У организации есть основное средство первоначальной стоимостью 120 000 руб., других активов нет.

Установлено, что в БУ срок полезного использования этого основного средства составляет 4 года, а в НУ — 3 года. За весь период вплоть до конца отчетного года начислена амортизация: в БУ — 30 000 руб., в НУ — 40 000 руб.

Бухгалтер посчитал, что по состоянию на конец отчетного года балансовая стоимость ОС равна 90 000 руб. (120 000 руб. – 30 000 руб.), а стоимость для целей налогового учета — 80 000 руб. (120 000 руб. – 40 000 руб.).

К тому же организация создала резерв предстоящих расходов по отпускам, отразив его по кредиту счета 96. Других обязательств нет. На конец года остаток резерва составил 70 000 руб. В налоговом учете аналогичный резерв отсутствует, и его величина равна нулю.

Таким образом, по состоянию на конец отчетного года у организации две временные разницы. Первая возникла из-за различий в стоимости активов, ее величина — 10 000 руб. (90 000 руб. – 80 000 руб.). Вторая возникла из-за различий в стоимости обязательств, ее величина — 70 000 руб. (70 000 руб. – 0 руб.).

Таблица 1

Как определить налогооблагаемую и вычитаемую разницу

АКТИВЫ

НАЛОГООБЛАГАЕМАЯ временная разница

ВЫЧИТАЕМАЯ временная разница

ОБЯЗАТЕЛЬСТВА

ВЫЧИТАЕМАЯ временная разница

НАЛОГООБЛАГАЕМАЯ временная разница

Таким образом, по состоянию на конец отчетного года получится одна временная разница — либо налогооблагаемая, либо вычитаемая.

В случае, когда все указанные действия уже были проделаны годом ранее (то есть при подведении итогов и составлении отчетности за предыдущий год), нужно просто взять прошлогодние данные.

5. Сравнить временную разницу на конец предыдущего года и временную разницу на конец отчетного года. Далее действовать по следующему алгоритму:

6. Создать необходимые проводки (см. табл. 2):

Таблица 2

Какие проводки создать при отражении и погашении ОНА и ОНО

Название операции

Проводка

Сумма проводки

ДЕБЕТ 09 КРЕДИТ 68

вычитаемая разница, умноженная на ставку налога на прибыль

ДЕБЕТ 68 КРЕДИТ 77

налогооблагаемая разница, умноженная на ставку налога на прибыль

ДЕБЕТ 68 КРЕДИТ 09

вычитаемая разница, умноженная на ставку налога на прибыль

ДЕБЕТ 77 КРЕДИТ 68

налогооблагаемая разница, умноженная на ставку налога на прибыль

Пример 5

На конец предыдущего года у организации образовалась налогооблагаемая временная разница в сумме 60 000 руб. На конец отчетного года у организации образовалась вычитаемая временная разница в сумме 65 000 руб.

Бухгалтер создал проводки:

ДЕБЕТ 77 КРЕДИТ 68

- 12 000 руб. (60 000 руб. × 20%) — погашено ОНО;ДЕБЕТ 09 КРЕДИТ 68

- 13 000 руб. (65 000 руб. × 20%) — отражен ОНА.Отложенный налог на прибыль равен 25 000 руб.(12 000 руб. + 13 000 руб.).

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Когда появляются постоянные разницы

Постоянные разницы — это доходы и расходы, которые отражаются только в одном учете: либо в налоговом, либо в бухгалтерском. Отличительная черта постоянной разницы в том, что расхождение между НУ и БУ никогда не будет аннулировано.

Пример 6

Компания потратила на рекламу 200 000 руб. В бухгалтерском учете данные затраты списаны в полном объеме. Для целей налогообложения расходы списаны в пределах 1% выручки от реализации, что составило 50 000 руб. В итоге образовалась разница, равная 150 000 руб. (200 00 руб. – 50 000 руб.).

Ни в текущем, ни в последующих периодах часть рекламных затрат в размере 150 000 руб. не будет признана в НУ. Значит, разница является постоянной.

Как отразить постоянную разницу

Постоянная разница отражается в бухучете один раз в год — по состоянию на последнее число отчетного года. Постоянная разница порождает либо постоянный налоговый расход (ПНР), либо постоянный налоговый доход (ПНД). Чтобы создать соответствующую проводку, нужно сделать следующие шаги.

1. Найти сумму текущего налога на прибыль и отложенного налога на прибыль, и от полученного значения отнять условный расход (доход) по налогу на прибыль. При этом следует придерживаться правил:

- текущий налог на прибыль участвует в вычислениях со знаком (-);

- условный расход по налогу на прибыль участвует в вычислениях со знаком (-);

- условный доход по налогу на прибыль участвует в вычислениях со знаком (+).

2. Если получилась цифра со знаком (-), то это ПНР. Его отражают проводкой:

ДЕБЕТ 99 КРЕДИТ 68

Если получилась цифра со знаком (+), то это ПНД. Его отражают проводкой:

ДЕБЕТ 68 КРЕДИТ 99

Пример 7

По итогам отчетного года налоговая база по налогу на прибыль составила 280 000 руб., прибыль по данным бухучета — 150 000 руб., отложенный налог на прибыль — 25 000 руб.

Бухгалтер рассчитал, что текущий налог на прибыль равен 56 000 руб. (280 000 руб. х 20%). Условный расход по налогу на прибыль равен 30 000 руб. (150 000 руб. × 20%).

Далее бухгалтер произвел следующие вычисления: (- 56 000 руб.) + 25 000 руб. – (- 30 000 руб.) = (- 1 000 руб.).

Значит, полученная величина — это ПНР. В бухучете создана проводка:

ДЕБЕТ 99 КРЕДИТ 68- 1 000 руб. — отражен ПНР.

Как разницы влияют на налог на прибыль

Заполнить и сдать через интернет актуальную на сегодня декларацию по налогу на прибыль Сдать бесплатно

Что отразить в бухгалтерской отчетности

В балансе бухгалтер должен показать отложенные налоговые активы и обязательства: ОНА — в составе внеоборотных активов, ОНО — в составе долгосрочных обязательств. Что касается постоянных налоговых доходов и расходов, то они в балансе не отражаются.

В отчете о финансовых результатах (его форма утв. приказом Минфина от 02.07.10 № 66н в редакции приказа Минфина от 19.04.19 № 61н) нужно отразить следующие показатели:

Пример 9

По итогам 2019 года облагаемая база по налогу на прибыль составила 280 000 руб., прибыль по данным бухучета — 50 000 руб.; отложенный налог на прибыль — 25 000 руб.

Бухгалтер рассчитал, что текущий налог на прибыль равен 56 000 руб.(280 000 руб. х 20%).

Отчет о финансовых результатах заполнен так, как показано в таблице 3.

Таблица 3

Пример заполнения отдельных строк отчета о финансовых результатах

Что изменилось в стандарте

Главная цель стандарта ПБУ 18/02 – определить порядок учета налогов на прибыль. Этот стандарт помогает организации учитывать последствия:

Налог на прибыль рассчитывается в соответствии с нормами налогового законодательства (согласно НК РФ), а не бухгалтерского. С точки зрения ПБУ 18/02, рассчитанная сумма налога – исходные данные, свершившийся факт. Однако с его помощью можно показать инвесторам последствия уплаты налога. Инвесторы ожидают определенную прибыль от предприятия с учетом налога. Если откладывать налог, то его сумма в последующих периодах для инвестора может стать сюрпризом.

Предприятие приобрело оборудование в 2020 году. В течение трех лет с помощью этого оборудования предприятие рассчитывает получить доход.

Кто обязан применять ПБУ 18/02:

- Публичные общества (для информирования акционеров и инвесторов).

- Дочерние и зависимые общества (для подготовки консолидированной отчетности (МСФО).

- Остальные компании, кроме малых предприятий и некоммерческих организаций.

Основные изменения ПБУ 18/02:

Упрощение расчетов по ПБУ 18/02

Для расчета отложенного налога достаточно данных бухгалтерского и налогового учета. Временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения (п. 8 ПБУ 18/02 в редакции Приказа № 236н).

В приложении к новой редакции ПБУ 18/02 приведен практический пример, который наглядно демонстрирует, что все показатели, необходимые для выполнения требований ПБУ 18/02, можно получить, используя только данные бухгалтерского и налогового учета – без выделения в учете ПР и ВР.

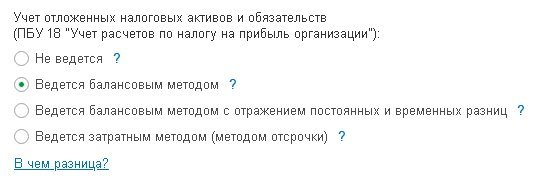

- Не ведется.

- Ведется балансовым методом.

- Ведется балансовым методом с отражением постоянных и временных разниц.

- Ведется затратным методом (методом отсрочки).

Разница работы этих методов в программе описана в статье по ссылке, которая расположена ниже на странице выбора метода.

Балансовый метод учета отложенного налога

При балансовом методе учета отложенного налога не требуется учет разниц.

Текущий и отложенный налоги соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа № 61н:

Порядок расчета отложенного налога:

-

Расчет временных разниц:

Балансовая стоимость - Налоговая стоимость

Сальдо временных разниц * Ставка налога

Отложенный налог на отчетную дату - Отложенный налог на начало года

Затем рассчитываются суммы отложенного налога. Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. При этом проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату и отложенного налога, рассчитанного на начало года.

Расчет расхода по налогу на прибыль

Расчет требуется для раскрытия показателей в пояснениях к отчету о финансовых результатах (п. 25 ПБУ 18).

Порядок расчета основан на приложении к ПБУ 18, иллюстрируется справкой-расчетом и включает простые арифметические действия.

Строки с А по Д содержат базовые данные. Строки с Б по 2 – данные справки-расчета отложенного налога. Строки с 1 по 8 – расчетные величины. Данные строк с 3 по 5 включаются в отчет о финансовых результатах. Данные в строках 6-7 рассчитываются без применения постоянных разниц.

Переход на балансовый метод

Первое выполнение закрытия месяца приведет суммы на счетах 09 и 77 в соответствии с балансовым данным на 31 января 2020 г. Такое исправление может требовать ретроспективного пересчета, если:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Новая редакция ПБУ 18/02

Новая редакция ПБУ 18/02 дополнена Приложением, содержащим практический пример определения расхода (дохода) по налогу на прибыль и связанных с ним показателей, в том числе величины чистой прибыли за отчетный период. Для наглядности расчет выполнен двумя способами:

- путем уменьшения прибыли до налогообложения на величину расхода по налогу на прибыль (так называемый балансовый метод);

- путем уменьшения прибыли до налогообложения на величину условного расхода, скорректированную на суммы постоянного налогового расхода, увеличения отложенного налогового актива и отложенного налогового обязательства отчетного периода (так называемый метод отсрочки или затратный метод).

Рис. 1. Варианты расчетов по ПБУ 18/02

В таблице 3 поименованы основные критерии, по которым отличаются данные варианты.

Рассмотрим, как в программе отражаются расчеты по налогу на прибыль в зависимости от вариантов применения положений ПБУ 18/02.

Вариант 1: ПБУ 18/02 не применяется

Пример 1

- ПБУ 18/02 не применяет;

- формирует отчет о финансовых результатах за 2019 год в редакции Приказа № 61н.

В декабре 2019 года в учете организации отражаются следующие хозяйственные операции:

Поступление оборудования, требующего включения дополнительных расходов в первоначальную стоимость, отражается в программе стандартным документом Поступление (акт, накладная) с видом операции Оборудование (раздел ОС и НМА). При проведении документа сформируются бухгалтерские проводки:

Дебет 08.04.1 Кредит 60.01 - на стоимость поступившего оборудования (200 000 руб.);

Дебет 19.01 Кредит 60.01 - на сумму НДС (40 000 руб.).

Для целей налогового учета (НУ) соответствующие суммы отражаются в специальных полях регистра бухгалтерии (для тех счетов, где поддерживается налоговый учет):

Сумма Дт НУ: 08.04.1 и Сумма Кт НУ: 60.01.

Для целей налогообложения прибыли расходами признаются понесенные налогоплательщиком обоснованные и документально подтвержденные затраты (п. 1 ст. 252 НК РФ). Соответственно, стоимость монтажа и пусконаладки не может включаться в налоговую стоимость ОС.

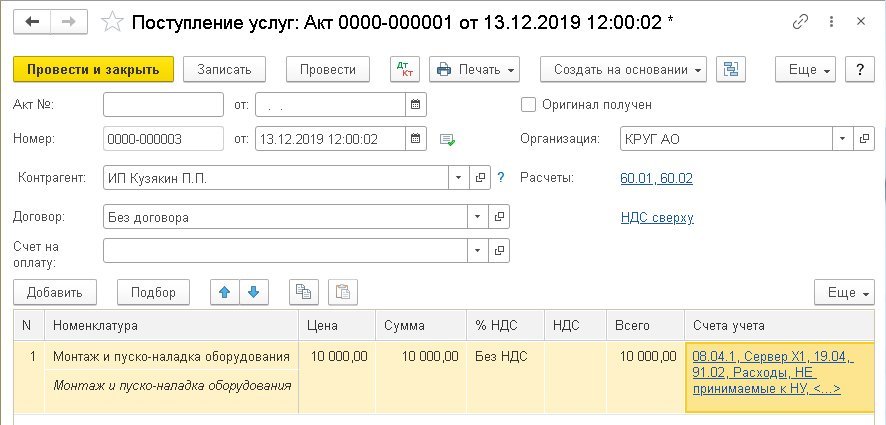

Поскольку порядок учета стоимости работ исполнителя в бухгалтерском и налоговом учете различается, документ Поступление доп. расходов не применяется. Данную ситуацию можно отразить документом Поступление (акт, накладная) с видом операции Услуги (раздел Покупки), рис. 2.

Рис. 2. Поступление услуг

В табличной части документа указывается стоимость монтажа и пусконаладочных работ в соответствии со счетом исполнителя и понесенными затратами. Из поля Счета учета по соответствующей гиперссылке осуществляется переход в форму Счета учета, которую нужно заполнить следующим образом:

При проведении документа сформируется бухгалтерская проводка:

Дебет 08.04.1 Кредит 60.01 - на стоимость пусконаладки, увеличивающей первоначальную стоимость сервера в бухгалтерском учете (БУ) (10 000 руб.);

В налоговом учете стоимость пусконаладки учитывается только по кредиту счета 60.01, то есть в специальном поле регистра бухгалтерии:

Сумма Кт НУ: 60.01.

Принятие к учету и ввод в эксплуатацию сервера регистрируются документом Принятие к учету ОС из раздела ОС и НМА.

При проведении документа формируется запись регистра бухгалтерии:

Дебет 01.01 Кредит 08.04.1 - на первоначальную стоимость объекта ОС (210 000 руб.).

При этом заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 01.01 и Сумма Кт НУ: 08.04.1 - на налоговую стоимость сервера (200 000 руб.).

Рассчитаем налоговую базу за 2019 год:

- выручка от реализации - 200 000 руб.;

- расходы на аренду - 100 000 руб.;

- налоговая база - 100 000 руб. (200 000 руб. - 100 000 руб.).

В декабре 2019 года при выполнении регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца (раздел Операции), сформируются бухгалтерские проводки с одновременным распределением по бюджетам:

Дебет 99.01.1 Кредит 68.04.1 - на сумму текущего налога на прибыль, рассчитанного по данным налогового учета (100 000 руб. х 20 % = 20 000 руб.).

Расчет налога на прибыль подтверждается одноименной справкой-расчетом.

Сформируем отчет о финансовых результатах за 2019 год в редакции Приказа № 61н. Для этого в едином рабочем месте 1С-Отчетность (раздел Отчеты - Регламентированные отчеты) следует создать новый отчет Бухгалтерская отчетность (с 2011 года). В стартовой форме отчета следует указать период (Январь - Декабрь 2019 г.), выбрать редакцию формы (от 19.04.2019 № 61н (за 2020 год)) и нажать на кнопку Создать. Отчет заполняется автоматически по кнопке Заполнить. Результат заполнения представлен в таблице 1.

Таблица 1. Показатели отчета о финансовых результатах, если ПБУ 18/02 не применяется

Наименование показателя

Код строки

Значение

(тыс. руб.)

Прибыль (убыток) от продаж

Прибыль (убыток) до налогообложения

Налог на прибыль

текущий налог на прибыль

отложенный налог на прибыль

Чистая прибыль (убыток)

Поскольку ПБУ 18/02 не применяется, отложенный налог не рассчитывается. Соответственно, расход по налогу на прибыль будет равен текущему налогу на прибыль.

В январе 2020 года сервер начинает амортизироваться в бухгалтерском и налоговом учете. Сумма амортизации сервера составит:

- 8 400 руб. - в бухгалтерском учете (210 000 руб. / 25 мес.);

- 8 000 руб. - в налоговом учете (200 000 руб. / 25 мес.).

Если организация примет решение с 2020 года применять ПБУ 18/02, то ей придется принять еще одно решение: отражать ли в учете ПР и ВР при применении балансового метода.

Вариант 2: ПБУ 18/02 применяется балансовым методом без отражения в учете ВР и ПР

Также для расчета суммы постоянного налогового расхода (дохода) требовалось вести учет постоянных разниц в стоимости активов и обязательств с прослеживанием их до счетов финансового результата.

Практический пример, приведенный в Приложении к новой редакции ПБУ 18/02, наглядно демонстрирует, что, зная только суммы БУ и НУ в оценке активов и обязательств, можно получить все показатели, необходимые для выполнения требований стандарта.

Счета 99.02.Т и 99.02.О соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа № 61н:

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 по каждому виду активов и обязательств определяются временные разницы - как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

Затем рассчитываются суммы отложенного налога. Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. При этом проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года.

Рассмотрим применение этого варианта на примере.

Пример 2

Но при выполнении регламентной операции Расчет налога на прибыль в декабре 2019 года корреспонденция счетов будет иной:

Дебет 99.02.Т Кредит 68.04.1 - на сумму текущего налога (20 000 руб.). При этом сумма налога распределяется по бюджетам.

Расчет текущего налога на прибыль подтверждается справкой-расчетом, форма которой не зависит от варианта применения ПБУ 18/02.

На конец 2019 года балансовая стоимость сервера превышает его налоговую стоимость на 10 000 руб. (210 000 руб. - 200 000 руб.). Соответственно, разница по виду актива Основные средства составляет 10 000 руб. и является налогооблагаемой временной разницей.

Обратите внимание, при применении балансового метода (без отражения в учете ПР и ВР) показатели ПР и ВР в стандартных отчетах недоступны.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 в декабре 2019 года по виду актива Основные средства признается отложенное налоговое обязательство:

Дебет 99.02.О Кредит 77 - на сумму 2 000 руб. (10 000 руб. х 20 %).

Детальный расчет ОНА и ОНО приводится в Справке-расчете отложенного налога на прибыль (рис. 3). При применении балансового метода справка дополнена показателями балансовой и налоговой стоимости активов и обязательств на отчетную дату.

Рис. 3. Справка-расчет отложенного налога за 2019 год

Для расшифровки показателей отчета о финансовых результатах в программе предусмотрена новая справка-расчет Расход по налогу на прибыль (рис. 4). Структура справки-расчета соответствует Приложению к ПБУ 18/02.

Как видим, сумма постоянного налогового расхода (2 000 руб.) определилась расчетным путем без выявления и отражения в учете ПР.

Рис. 4. Справка-расчет расхода по налогу на прибыль за 2019 год

Поэтому у пользователя могут возникнуть вопросы:

- Почему один факт хозяйственной жизни (осуществление затрат на монтаж и пусконаладку оборудования, не подтвержденных документально и не признанных для целей налогового учета) привел к формированию и ПНР, и ОНО в одном отчетном периоде?

- Правомерно ли считать постоянной разницу, которая в текущем периоде не формирует бухгалтерскую прибыль (убыток) и не учитывается для целей налогообложения прибыли, то есть не соответствует условиям возникновения ПР, изложенным в пункте 4 ПБУ 18?

- Правомерно ли признание ПНР в текущем периоде, если осуществленные затраты будут формировать бухгалтерскую прибыль (убыток) только в последующих отчетных периодах и никогда не будут учтены для целей налогообложения прибыли?

При этом в отношении выявленных временных разниц организация должна признавать ОНА или ОНО в соответствии с общими требованиями ПБУ 18/02.

Теперь разберемся, почему признается постоянный налоговый расход.

По нашему мнению, постоянными разницами, возникающими в текущем периоде, следует считать в том числе и те разницы, которые в текущем периоде не формируют бухгалтерскую прибыль (убыток) и не учитываются для целей налогообложения прибыли, но:

- приведут к формированию бухгалтерской прибыли (убытка) в последующих отчетных периодах и никогда не будут учтены для целей налогообложения прибыли;

- будут учтены для целей налогообложения прибыли в последующих отчетных периодах и никогда не приведут к формированию бухгалтерской прибыли (убытка).

Иными словами, считаем, что периодом возникновения постоянной разницы и, соответственно, признания постоянного налогового расхода (дохода) является тот период, в котором произошли события, обусловившие ее возникновение. По условиям Примера 2 это декабрь 2019 года, когда были выявлены факты, не позволяющие признать затраты (10 000 руб.) в составе налогооблагаемой базы в будущем (а не тот период, в котором фактически наступают последствия этих фактов, повлиявшие на показатели декларации по налогу на прибыль).

С экономической точки зрения признание ПНР - это результат событий в жизни предприятия, которые привели к дополнительному расходу по налогу. Первый абзац пункта 7 ПБУ 18/02 как раз описывает взаимосвязь между суммой постоянного налогового расхода, расхода по налогу и текущего налога: ПНР - это превышение налоговых платежей (над условным расходом).

В силу третьего абзаца пункта 7 ПБУ 18/02 и по условиям Примера 2: ПНР = 2 000 руб. (10 000 руб. х 20 %). Но тот же самый результат можно получить, не высчитывая постоянные разницы, как и продемонстрировано справкой-расчетом Расход по налогу на прибыль.

Сформируем отчет о финансовых результатах за 2019 год в редакции Приказа № 61н. Результат заполнения представлен в таблице 2.

Таблица 2. Показатели отчета о финансовых результатах, если ПБУ 18/02 ведется балансовым методом

Новая редакция ПБУ 18/02

Новая редакция ПБУ 18/02 дополнена Приложением, содержащим практический пример определения расхода (дохода) по налогу на прибыль и связанных с ним показателей, в том числе величины чистой прибыли за отчетный период. Для наглядности расчет выполнен двумя способами:

- путем уменьшения прибыли до налогообложения на величину расхода по налогу на прибыль (так называемый балансовый метод);

- путем уменьшения прибыли до налогообложения на величину условного расхода, скорректированную на суммы постоянного налогового расхода, увеличения отложенного налогового актива и отложенного налогового обязательства отчетного периода (так называемый метод отсрочки или затратный метод).

Рис. 1. Варианты расчетов по ПБУ 18/02

В таблице 3 поименованы основные критерии, по которым отличаются данные варианты.

Рассмотрим, как в программе отражаются расчеты по налогу на прибыль в зависимости от вариантов применения положений ПБУ 18/02.

Вариант 1: ПБУ 18/02 не применяется

Пример 1

- ПБУ 18/02 не применяет;

- формирует отчет о финансовых результатах за 2019 год в редакции Приказа № 61н.

В декабре 2019 года в учете организации отражаются следующие хозяйственные операции:

Поступление оборудования, требующего включения дополнительных расходов в первоначальную стоимость, отражается в программе стандартным документом Поступление (акт, накладная) с видом операции Оборудование (раздел ОС и НМА). При проведении документа сформируются бухгалтерские проводки:

Дебет 08.04.1 Кредит 60.01 - на стоимость поступившего оборудования (200 000 руб.);

Дебет 19.01 Кредит 60.01 - на сумму НДС (40 000 руб.).

Для целей налогового учета (НУ) соответствующие суммы отражаются в специальных полях регистра бухгалтерии (для тех счетов, где поддерживается налоговый учет):

Сумма Дт НУ: 08.04.1 и Сумма Кт НУ: 60.01.

Для целей налогообложения прибыли расходами признаются понесенные налогоплательщиком обоснованные и документально подтвержденные затраты (п. 1 ст. 252 НК РФ). Соответственно, стоимость монтажа и пусконаладки не может включаться в налоговую стоимость ОС.

Поскольку порядок учета стоимости работ исполнителя в бухгалтерском и налоговом учете различается, документ Поступление доп. расходов не применяется. Данную ситуацию можно отразить документом Поступление (акт, накладная) с видом операции Услуги (раздел Покупки), рис. 2.

Рис. 2. Поступление услуг

В табличной части документа указывается стоимость монтажа и пусконаладочных работ в соответствии со счетом исполнителя и понесенными затратами. Из поля Счета учета по соответствующей гиперссылке осуществляется переход в форму Счета учета, которую нужно заполнить следующим образом:

При проведении документа сформируется бухгалтерская проводка:

Дебет 08.04.1 Кредит 60.01 - на стоимость пусконаладки, увеличивающей первоначальную стоимость сервера в бухгалтерском учете (БУ) (10 000 руб.);

В налоговом учете стоимость пусконаладки учитывается только по кредиту счета 60.01, то есть в специальном поле регистра бухгалтерии:

Сумма Кт НУ: 60.01.

Принятие к учету и ввод в эксплуатацию сервера регистрируются документом Принятие к учету ОС из раздела ОС и НМА.

При проведении документа формируется запись регистра бухгалтерии:

Дебет 01.01 Кредит 08.04.1 - на первоначальную стоимость объекта ОС (210 000 руб.).

При этом заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 01.01 и Сумма Кт НУ: 08.04.1 - на налоговую стоимость сервера (200 000 руб.).

Рассчитаем налоговую базу за 2019 год:

- выручка от реализации - 200 000 руб.;

- расходы на аренду - 100 000 руб.;

- налоговая база - 100 000 руб. (200 000 руб. - 100 000 руб.).

В декабре 2019 года при выполнении регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца (раздел Операции), сформируются бухгалтерские проводки с одновременным распределением по бюджетам:

Дебет 99.01.1 Кредит 68.04.1 - на сумму текущего налога на прибыль, рассчитанного по данным налогового учета (100 000 руб. х 20 % = 20 000 руб.).

Расчет налога на прибыль подтверждается одноименной справкой-расчетом.

Сформируем отчет о финансовых результатах за 2019 год в редакции Приказа № 61н. Для этого в едином рабочем месте 1С-Отчетность (раздел Отчеты - Регламентированные отчеты) следует создать новый отчет Бухгалтерская отчетность (с 2011 года). В стартовой форме отчета следует указать период (Январь - Декабрь 2019 г.), выбрать редакцию формы (от 19.04.2019 № 61н (за 2020 год)) и нажать на кнопку Создать. Отчет заполняется автоматически по кнопке Заполнить. Результат заполнения представлен в таблице 1.

Таблица 1. Показатели отчета о финансовых результатах, если ПБУ 18/02 не применяется

Наименование показателя

Код строки

Значение

(тыс. руб.)

Прибыль (убыток) от продаж

Прибыль (убыток) до налогообложения

Налог на прибыль

текущий налог на прибыль

отложенный налог на прибыль

Чистая прибыль (убыток)

Поскольку ПБУ 18/02 не применяется, отложенный налог не рассчитывается. Соответственно, расход по налогу на прибыль будет равен текущему налогу на прибыль.

В январе 2020 года сервер начинает амортизироваться в бухгалтерском и налоговом учете. Сумма амортизации сервера составит:

- 8 400 руб. - в бухгалтерском учете (210 000 руб. / 25 мес.);

- 8 000 руб. - в налоговом учете (200 000 руб. / 25 мес.).

Если организация примет решение с 2020 года применять ПБУ 18/02, то ей придется принять еще одно решение: отражать ли в учете ПР и ВР при применении балансового метода.

Вариант 2: ПБУ 18/02 применяется балансовым методом без отражения в учете ВР и ПР

Также для расчета суммы постоянного налогового расхода (дохода) требовалось вести учет постоянных разниц в стоимости активов и обязательств с прослеживанием их до счетов финансового результата.

Практический пример, приведенный в Приложении к новой редакции ПБУ 18/02, наглядно демонстрирует, что, зная только суммы БУ и НУ в оценке активов и обязательств, можно получить все показатели, необходимые для выполнения требований стандарта.

Счета 99.02.Т и 99.02.О соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа № 61н:

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 по каждому виду активов и обязательств определяются временные разницы - как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

Затем рассчитываются суммы отложенного налога. Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. При этом проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года.

Рассмотрим применение этого варианта на примере.

Пример 2

Но при выполнении регламентной операции Расчет налога на прибыль в декабре 2019 года корреспонденция счетов будет иной:

Дебет 99.02.Т Кредит 68.04.1 - на сумму текущего налога (20 000 руб.). При этом сумма налога распределяется по бюджетам.

Расчет текущего налога на прибыль подтверждается справкой-расчетом, форма которой не зависит от варианта применения ПБУ 18/02.

На конец 2019 года балансовая стоимость сервера превышает его налоговую стоимость на 10 000 руб. (210 000 руб. - 200 000 руб.). Соответственно, разница по виду актива Основные средства составляет 10 000 руб. и является налогооблагаемой временной разницей.

Обратите внимание, при применении балансового метода (без отражения в учете ПР и ВР) показатели ПР и ВР в стандартных отчетах недоступны.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 в декабре 2019 года по виду актива Основные средства признается отложенное налоговое обязательство:

Дебет 99.02.О Кредит 77 - на сумму 2 000 руб. (10 000 руб. х 20 %).

Детальный расчет ОНА и ОНО приводится в Справке-расчете отложенного налога на прибыль (рис. 3). При применении балансового метода справка дополнена показателями балансовой и налоговой стоимости активов и обязательств на отчетную дату.

Рис. 3. Справка-расчет отложенного налога за 2019 год

Для расшифровки показателей отчета о финансовых результатах в программе предусмотрена новая справка-расчет Расход по налогу на прибыль (рис. 4). Структура справки-расчета соответствует Приложению к ПБУ 18/02.

Как видим, сумма постоянного налогового расхода (2 000 руб.) определилась расчетным путем без выявления и отражения в учете ПР.

Рис. 4. Справка-расчет расхода по налогу на прибыль за 2019 год

Поэтому у пользователя могут возникнуть вопросы:

- Почему один факт хозяйственной жизни (осуществление затрат на монтаж и пусконаладку оборудования, не подтвержденных документально и не признанных для целей налогового учета) привел к формированию и ПНР, и ОНО в одном отчетном периоде?

- Правомерно ли считать постоянной разницу, которая в текущем периоде не формирует бухгалтерскую прибыль (убыток) и не учитывается для целей налогообложения прибыли, то есть не соответствует условиям возникновения ПР, изложенным в пункте 4 ПБУ 18?

- Правомерно ли признание ПНР в текущем периоде, если осуществленные затраты будут формировать бухгалтерскую прибыль (убыток) только в последующих отчетных периодах и никогда не будут учтены для целей налогообложения прибыли?

При этом в отношении выявленных временных разниц организация должна признавать ОНА или ОНО в соответствии с общими требованиями ПБУ 18/02.

Теперь разберемся, почему признается постоянный налоговый расход.

По нашему мнению, постоянными разницами, возникающими в текущем периоде, следует считать в том числе и те разницы, которые в текущем периоде не формируют бухгалтерскую прибыль (убыток) и не учитываются для целей налогообложения прибыли, но:

- приведут к формированию бухгалтерской прибыли (убытка) в последующих отчетных периодах и никогда не будут учтены для целей налогообложения прибыли;

- будут учтены для целей налогообложения прибыли в последующих отчетных периодах и никогда не приведут к формированию бухгалтерской прибыли (убытка).

Иными словами, считаем, что периодом возникновения постоянной разницы и, соответственно, признания постоянного налогового расхода (дохода) является тот период, в котором произошли события, обусловившие ее возникновение. По условиям Примера 2 это декабрь 2019 года, когда были выявлены факты, не позволяющие признать затраты (10 000 руб.) в составе налогооблагаемой базы в будущем (а не тот период, в котором фактически наступают последствия этих фактов, повлиявшие на показатели декларации по налогу на прибыль).

С экономической точки зрения признание ПНР - это результат событий в жизни предприятия, которые привели к дополнительному расходу по налогу. Первый абзац пункта 7 ПБУ 18/02 как раз описывает взаимосвязь между суммой постоянного налогового расхода, расхода по налогу и текущего налога: ПНР - это превышение налоговых платежей (над условным расходом).

В силу третьего абзаца пункта 7 ПБУ 18/02 и по условиям Примера 2: ПНР = 2 000 руб. (10 000 руб. х 20 %). Но тот же самый результат можно получить, не высчитывая постоянные разницы, как и продемонстрировано справкой-расчетом Расход по налогу на прибыль.

Сформируем отчет о финансовых результатах за 2019 год в редакции Приказа № 61н. Результат заполнения представлен в таблице 2.

Таблица 2. Показатели отчета о финансовых результатах, если ПБУ 18/02 ведется балансовым методом

Читайте также: