Образец заполнения декларации по земельному налогу

Обновлено: 20.05.2024

Налоговую декларацию составляйте после окончания налогового периода по земельному налогу. Налоговым периодом по земельному налогу является календарный год (п. 1 ст. 393 НК РФ).

Кто сдает декларацию

Налоговые декларации сдают только организации, которые являются налогоплательщиками. Организации, у которых нет объектов налогообложения, налогоплательщиками не признаются, поэтому сдавать декларации они не должны. Такой вывод следует из положений пункта 1 статьи 388 и пункта 1 статьи 398 Налогового кодекса РФ.

Пример определения статуса плательщика и необходимости сдачи декларации по земельному налогу

По состоянию на 1 января 2015 года организации обладают следующими земельными участками:

Куда сдавать декларацию

Декларацию сдайте в налоговую инспекцию по местонахождению земельного участка. Такие правила установлены пунктом 1 статьи 398 Налогового кодекса РФ. Исключение предусмотрено только для организаций, которые отнесены к категории крупнейших налогоплательщиков. Они должны представить отчетность по месту своего учета в качестве крупнейших налогоплательщиков (п. 4 ст. 398 НК РФ).

Срок сдачи

Сдать декларацию нужно не позднее 1 февраля года, следующего за отчетным годом (абз. 1 п. 3 ст. 398 НК РФ). Последний срок подачи декларации может приходиться на нерабочий день. В этом случае сдайте ее в первый следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Внимание: несвоевременная подача декларации по земельному налогу является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Размер штрафа по статье 119 Налогового кодекса РФ составляет 5 процентов от суммы налога, которую нужно уплатить (доплатить) по декларации, но которая не была перечислена в бюджет в установленный срок. Этот штраф придется заплатить за каждый полный или неполный месяц просрочки со дня, установленного для подачи декларации.

Общая сумма штрафа за весь период опоздания не может быть больше 30 процентов от суммы налога по декларации и меньше 1000 руб. Если налог полностью уплачен в срок, то штраф составит 1000 руб. Если организация уплатила только часть налога, то штраф рассчитывается с разницы между суммой налога, которая должна быть уплачена по декларации, и суммой, которая фактически была перечислена в бюджет в установленный срок.

Ответственность за непредставление декларации

Кроме того, за непредставление (несвоевременное представление) налоговой декларации по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде предупреждения или штрафа на сумму от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Совет: Если вещное право организации на земельный участок прекратилось в течение года, то по окончании отчетного периода, в котором это произошло:

- перечислите в бюджет не авансовые платежи, а земельный налог (с учетом коэффициента Кв);

- досрочно представьте в налоговую инспекцию декларацию по земельному налогу.

Такой порядок не противоречит положениям пункта 1 статьи 45 Налогового кодекса РФ и позволяет избежать проблем с возвратом или зачетом излишне уплаченных сумм налога. В письме Минфина России от 8 сентября 2006 г. № 03-06-01-02/36 содержатся аналогичные рекомендации. Только вместо коэффициента Кв в нем упоминается коэффициент К2. В то время коэффициент, позволяющий учитывать фактическую продолжительность владения земельным участком, назывался именно так .

Форма декларации

Форма декларации по земельному налогу, ее электронный формат, а также порядок их заполнения утверждены приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Способы сдачи

Декларацию по земельному налогу организация может представить в инспекцию:

- на бумаге через законного или уполномоченного представителя, либо по почте с описью вложения;

- в электронном виде по телекоммуникационным каналам связи в соответствии со статьей 80 Налогового кодекса РФ. В этом случае декларация представляется по установленным форматам с электронной подписью в соответствии с Порядком, утвержденным приказом МНС России от 2 апреля 2002 г. № БГ-3-32/169.

Об этом сказано в пункте 2.7 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Внимание: за несоблюдение установленного способа представления налоговой отчетности в электронном виде предусмотрена налоговая ответственность. Размер штрафа составляет 200 руб. за каждое нарушение. Об этом говорится в статье 119.1 Налогового кодекса РФ.

Общие правила заполнения

Заполнять декларацию на бумажном носителе нужно чернилами черного, фиолетового или синего цвета заглавными печатными символами.

В каждой строке по соответствующей графе декларации указывается только один показатель. Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь. Если данные для заполнения показателя отсутствуют, поставьте прочерк по всей длине показателя.

Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 коп. отбрасывайте, а 50 коп. и более округляйте до полного рубля.

После того как декларация составлена, последовательно пронумеруйте все страницы. В декларации не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Такой порядок предусмотрен пунктами 2.2–2.4 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Уточненная декларация

Если в декларации по земельному налогу допущена ошибка, которая повлекла за собой завышение (занижение) суммы налога, сдайте в инспекцию уточненную налоговую декларацию.

Если искажение суммы налога повлияло на величину расходов, учитываемых при налогообложении, у организации может возникнуть обязанность представить уточненную декларацию по налогу на прибыль или единому налогу при упрощенке.

Это следует из положений статьи 81 Налогового кодекса РФ и подпункта 2 пункта 3.2 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Состав декларации

Декларация по земельному налогу включает в себя:

Если организация имеет несколько земельных участков, расположенных на территории одного муниципального образования, сдавайте единую декларацию. При этом по каждому земельному участку нужно отдельно заполнить раздел 2 декларации. Такие правила установлены пунктом 2.11 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Заполнение титульного листа

На титульном листе декларации по земельному налогу укажите:

В разделах 1 и 2 декларации указывается код ОКТМО того муниципального образования, на территории которого находится земельный участок реорганизованной организации (п. 2.9 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696).

Коды форм реорганизации и код ликвидации организации приведены в приложении 2 к Порядку, утвержденному приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Титульный лист должен содержать дату заполнения отчетности, а также подпись лица, заверяющего достоверность и полноту указанных в декларации сведений.

- сотрудник или сторонний гражданин указывается фамилия, имя и отчество представителя, проставляется его личная подпись, а также указывается вид документа, подтверждающего его полномочия (например, доверенность от имени организации);

- сторонняя организация указывается наименование организации-представителя, фамилия, имя и отчество сотрудника, который уполномочен заверять отчет от ее лица, проставляется его личная подпись, заверенная печатью организации-представителя, а также указываются документы, подтверждающие полномочия организации-представителя (например, договор).

Об этом сказано в пунктах 2.9–3.3 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Заполнение раздела 1

Раздел 1 декларации по земельному налогу состоит из двух блоков строк 010–040. Земельные участки, находящиеся в пределах одного муниципального образования, могут иметь различные коды по ОКТМО. Земельный налог по ним может перечисляться по разным КБК (в зависимости от категории земель). Поэтому отдельный блок заполняйте по тем земельным участкам, которые имеют одинаковые коды по ОКТМО и КБК.

В каждом блоке раздела 1 указывайте:

- по строке 010 – код бюджетной классификации исходя из уровня бюджета, в который перечисляется налог;

- по строке 020 – код по ОКТМО муниципального образования, на территории которого находится земельный участок, облагаемый земельным налогом (по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14 июня 2013 г. № 159-ст);

- по строке 021 – сумму земельного налога, подлежащую уплате в бюджет по местонахождению земельного участка (доли земельного участка) по соответствующим кодам КБК и ОКТМО. Показатель определяется как сумма показателей, отраженных по строкам 280 всех представленных разделов 2 с соответствующими кодами КБК и ОКТМО;

- по строкам 023–027 – суммы авансовых платежей по земельному налогу, начисленных соответственно за I, II и III кварталы отчетного года;

- по строке 030 – сумму налога, подлежащую уплате в бюджет по кодам КБК и ОКТМО, указанным по строкам 010–020 соответствующего блока. Она определяется как разница между суммой земельного налога, указанной по строке 021, и суммами авансовых платежей, указанными по строкам 023, 025 и 027 с соответствующими кодами КБК и ОКТМО. Если полученное значение отрицательное, в строке 030 поставьте прочерк;

- по строке 040 – сумму налога к уменьшению (если разница между строкой 021 и суммой строк 023, 025 и 027 отрицательна. При этом знак минус не используйте).

При составлении декларации в последних незаполненных ячейках числовых значений показателей (в т. ч. кода ОКТМО) проставляются прочерки.

Раздел 1 также должен быть подписан руководителем организации или ее уполномоченным представителем.

Об этом сказано в пунктах 2.4–2.5 и разделе IV Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Заполнение раздела 2

Раздел 2 декларации по земельному налогу предназначен для определения суммы налога. Его нужно заполнять отдельно по:

- каждому земельному участку;

- доле земельного участка, расположенного в границах соответствующего муниципального образования (городов федерального значения);

- доле в праве на земельный участок.

Такие правила предусмотрены пунктом 5.1 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

В разделе 2 укажите:

- кадастровый номер и кадастровую стоимость земельного участка. Если кадастровая стоимость земельного участка не определена, укажите его нормативную цену (п. 13 ст. 3 Закона от 25 октября 2001 г. № 137-ФЗ, письмо ФНС России от 22 сентября 2011 г. № ЗН-4-11/15515);

- код бюджетной классификации;

- код по ОКТМО муниципального образования, на территории которого находится участок (по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14 июня 2013 г. № 159-ст);

- код категории земли (на основании справочника категорий земли, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696);

- размер налоговой ставки;

- налоговую базу;

- начисленную и подлежащую к уплате сумму налога.

Такой порядок установлен пунктами 5.2–5.5, 5.7, 5.16, 5.30 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Если земельный участок принадлежит организации на праве общей долевой или совместной собственности, заполните строку 060. Долю организации в праве на земельный участок укажите в виде правильной простой дроби (например, 1---------/12--------). Строку 060 заполняйте и в том случае, если организация приобрела здание, сооружение или другую недвижимость и к ней перешло право собственности на ту часть земельного участка, которая занята недвижимостью и необходима для ее использования. Об этом сказано в пункте 5.8 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Если организация имеет право на налоговые льготы, заполните строки 070–180 раздела 2.

Если организация пользуется льготой в виде необлагаемой суммы, предусмотренной местными властями, заполните строки 070 и 080 так:

- по строке 070 укажите код льготы. Вторая часть показателя заполняется, если в первой части показателя указан код льготы 3022100. Во второй части этого показателя последовательно укажите номер, пункт, подпункт статьи нормативно-правового акта, в соответствии с которым предоставляется льгота. Для каждой из указанных позиций отведено четыре ячейки. Вторую часть показателя заполняйте слева направо. При этом, если реквизит имеет меньше четырех знаков, свободные места слева от значения заполните нулями;

- по строке 080 укажите не облагаемую налогом сумму.

Об этом сказано в пунктах 5.9 и 5.10 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

По строке 130 раздела 2 укажите налоговую базу. Она определяется как кадастровая (если не установлена – как нормативная) стоимость (доля кадастровой стоимости) земельного участка по состоянию на 1 января отчетного года. В зависимости от вида применяемой льготы при расчете налоговой базы учитывайте особенности, указанные в пункте 5.15 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Пример заполнения раздела 2 декларации по земельному налогу. Организация имеет право на налоговую льготу в виде необлагаемой суммы

Кадастровый номер земельного участка – 50:05:0070501:69, его кадастровая стоимость, доведенная до организации, – 3 360 000 руб. Ставка земельного налога, установленная в г. Сергиевом Посаде в отношении данной категории земли, составляет 1,5 процента. Организация имеет право на льготу, установленную местными властями, в виде необлагаемой кадастровой стоимости участка. Сумма льготы составляет 700 000 руб.

Бухгалтер организации при заполнении раздела 2 декларации за 2014 год указал:

Строки 090 и 100 не заполняйте. В декларации за 2014 год эти строки заполняют только предприниматели, которым предоставлена льгота, установленная пунктом 5 статьи 391 Налогового кодекса РФ (п. 9 постановления Пленума ВАС РФ от 23 июля 2009 г. № 54).

Если организация пользуется льготой в виде необлагаемой доли площади земельного участка, предоставленной местными властями, заполните строки 110 и 120 так:

- по строке 110 укажите код льготы. Вторая часть показателя заполняется аналогично строке 070;

- по строке 120 – долю необлагаемой площади в общей площади земельного участка. Значение строки 120 укажите в виде правильной простой дроби (например, 1---------/12--------).

По строке 170 укажите сумму исчисленного земельного налога за налоговый период, рассчитанную по формуле: строка 130 × строка 140 × строка 160: 100.

По строке 180 раздела 2 укажите количество полных месяцев использования льготы в виде освобождения от налога в налоговом периоде.

Пример заполнения раздела 2 декларации по земельному налогу. Вещное право на земельный участок возникло в течение налогового периода

Кадастровый номер земельного участка – 50:05:0070501:69, его кадастровая стоимость, доведенная до организации, – 3 425 000 руб. Ставка земельного налога, установленная в г. Сергиевом Посаде в отношении данной категории земли, составляет 1,5 процента.

Бухгалтер при заполнении раздела 2 декларации за 2014 год указал:

Строки 200 и 210 заполняйте, если организация использовала льготу в виде освобождения от налогообложения в соответствии с пунктом 2 статьи 387 Налогового кодекса РФ. По строке 200 укажите код льготы. Вторая часть показателя заполняется, если в первой части показателя указан код льготы 3022400. Порядок заполнения показателя аналогичен порядку заполнения строки 070. По строке 210 укажите сумму льготы с учетом коэффициента Кл, рассчитанную по формуле: строка 170 × (1 – строка 190).

Строки 220 и 230 заполняйте, если организация использовала льготу в виде освобождения от налогообложения в соответствии со статьями 395 и 7 Налогового кодекса РФ. По строке 220 укажите код льготы. По строке 230 укажите сумму льготы с учетом коэффициента Кл, рассчитанную по формуле: строка 170 × (1 – строка 190).

Строки 240 и 250 заполняйте, если организация использовала льготу в виде уменьшения суммы земельного налога, утвержденную местными властями. По строке 240 укажите код льготы. Вторую часть показателя заполните аналогично строке 070. По строке 250 укажите сумму льготы, рассчитанную по формуле: строка 170 × процент, на который уменьшается налог : 100%.

Строки 260 и 270 заполняйте, если организация использовала льготу в виде снижения налоговой ставки, утвержденную местными властями. По строке 260 укажите код льготы. Вторую часть показателя заполните аналогично строке 070. По строке 270 укажите сумму льготы, рассчитанную по формуле: строка 130 × (налоговая ставка – пониженная ставка) : 100%.

По строке 280 указывается исчисленная сумма земельного налога, подлежащая уплате в бюджет за налоговый период. При этом порядок ее расчета зависит от права налогоплательщика на соответствующие льготы и приведен в пункте 5.30 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Такой порядок предусмотрен пунктами 5.22–5.30 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Ситуация: как составить и сдать декларацию по земельному налогу, если земельный участок находится на территории нескольких муниципальных образований?

Налоговый кодекс РФ содержит порядок представления декларации по земельному налогу только по участкам, находящимся на территории одного муниципального образования (п. 1 ст. 389 НК РФ). Если же земельный участок расположен на территории нескольких муниципальных образований, при составлении и сдаче декларации руководствуйтесь рекомендациями Минфина России, данными в письме от 26 октября 2006 г. № 03-02-07/1-294.

Так, если земельный участок находится на территории нескольких муниципальных образований , декларацию по земельному налогу составьте отдельно по каждой части этого участка. Декларацию подайте в налоговую инспекцию того муниципального образования, на территории которого расположена соответствующая часть участка (п. 1 ст. 390 НК РФ). При этом в разделе 2 деклараций указывайте один и тот же кадастровый номер земельного участка. А вот коды по ОКТМО будут разные – для каждого муниципального образования свой (п. 5.4 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696).

Как заполнить новый бланк декларации по земельному налогу за 2018 год? В каком срок представить декларацию в ИФНС? Какие особенности по новому порядку заполнения? Приведем образец заполнения земельной декларации за 2018 год с пояснениями.

Кто должен отчитаться за 2018 год

Декларацию по земельному налогу за 2018 года должны сдавать в ИФНС организации, у которых есть земельные участки в собственности или на праве постоянного (бессрочного) пользования (п. 1 ст. 388, п. 1 ст. 398 НК РФ).

Декларацию сдать, даже если вы освобождены от уплаты налога на основании ст. 395 НК РФ, например за участок, занятый государственной автодорогой общего пользования (п. 2 ст. 395 НК РФ).

Декларация не подается, только если земельный участок не признается объектом налогообложения по п. 2 ст. 389 НК РФ (Письмо Минфина России от 28.02.2013 № 03-02-08/5904). Так, к примеру, не представляют декларацию собственники помещений в многоквартирном доме в отношении земельного участка под ним.

Заметим, что декларацию по земельному налогу планируют отменить. Однако это произойдет не раньше 2020 года. Поэтому за 2018 год нужно отчитаться в обязательном порядке.

Форма декларации – новая!

Декларация за 2018 год подается по форме, утвержденной Приказом ФНС России от 10.05.2017 N ММВ-7-21/[email protected] (в ред. Приложения N 1 к Приказу ФНС России от 30.08.2018 № ММВ-7-21/[email protected]). По сути, это совершенно новая форма отчета.

Вот что, к примеру, изменилось в обновлённой форме:

Срок сдачи декларации по земельному налогу за 2018 год

Декларация за истекший период подается только раз в год – не позднее 1 февраля следующего года (п. п. 1, 3 ст. 398 НК РФ). Следовательно, отчитаться нужно не позднее 1 февраля 2019 года.

Состав декларации по земельному налогу за 2018 год

Декларация представляется в следующем составе (п. 1.2 Порядка):

- титульный лист;

- разд. 1 “Сумма земельного налога, подлежащая уплате в бюджет”;

- разд. 2 “Расчет налоговой базы и суммы земельного налога”.

Заполнение декларации за 2018 год

Заполнить декларацию рекомендуем в следующей последовательности: вначале титульный лист, затем разд. 2 и в завершение разд. 1.

Титульный лист

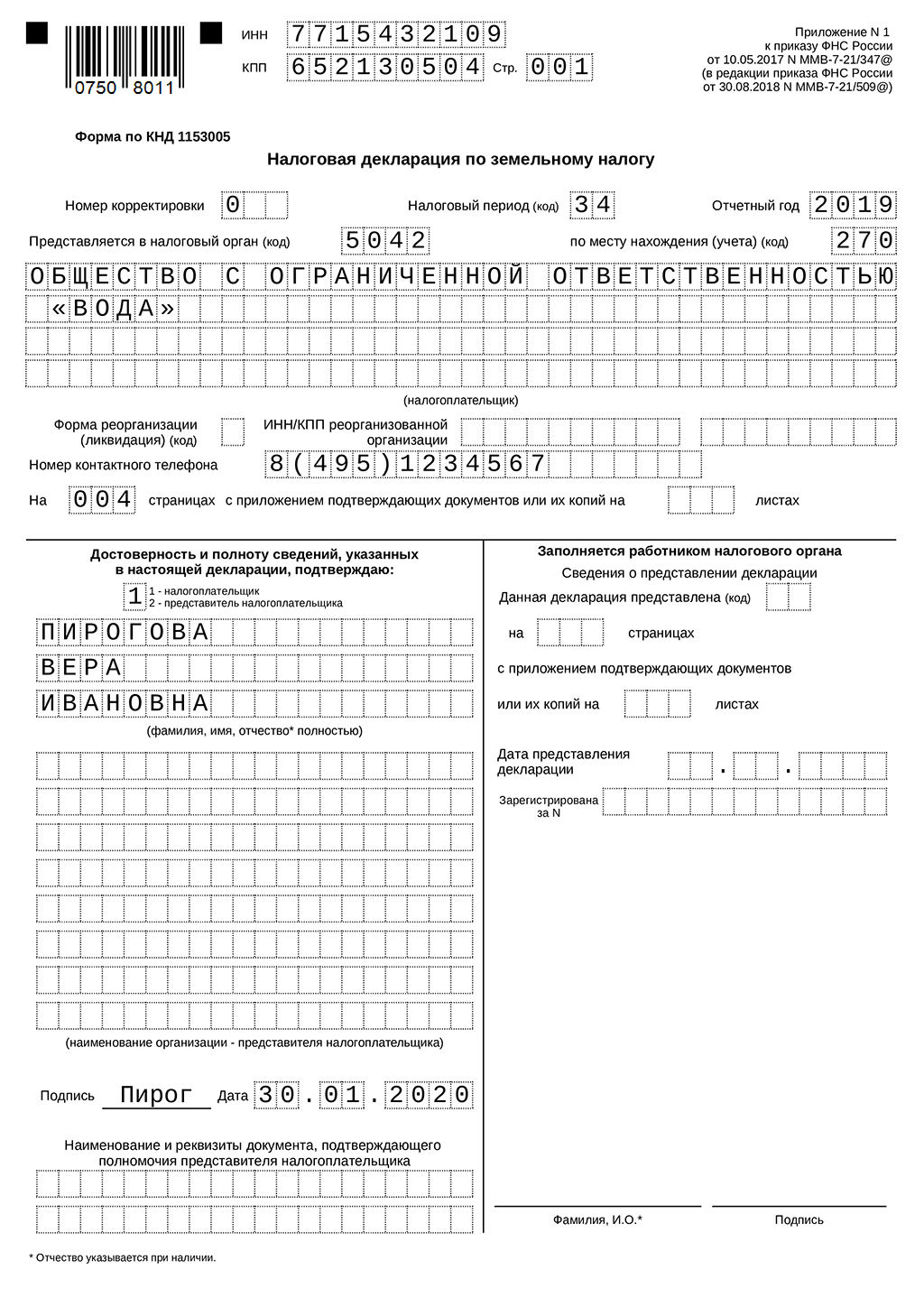

В поле “КПП” указывается код, присвоенный при постановке на учет в том налоговом органе, в который представляется декларация (п. 3.2.1 Порядка).

Поле “по месту нахождения (учета) (код)” заполняется в соответствии с Приложением N 3 к Порядку (п. 3.2.7 Порядка). Например, при представлении расчета по месту нахождения земельного участка (доли земельного участка) нужно указать код “270” (Приложение № 3 к Порядку).

Раздел 2: расчет земельного налога

Код категории земель для строки 030 возьмите в Приложении № 5 к Порядку заполнения декларации.

В строках 050 и 110 укажите кадастровую стоимость участка. Если вы не единственный владелец участка – укажите долю владения в строке 060, перемножьте строки 050 и 060, а результат покажите в строке 110.

Налоговая ставка отражается в строке 120 (п. 5.14 Порядка).

В строки 130 – 140 впишите “12” и “1.0—“. Если владели участком не весь год, укажите полные месяцы владения и посчитайте Коэффициент Кв, поделив количество месяцев владения на 12. Например, при владении участком 11 месяцев Кв равен 0,9167 (11 мес. / 12 мес.) (Письмо ФНС от 06.04.2018 № БС-4-21/[email protected]).

В строке 150 укажите сумму налога – это произведение строк 110, 120 и 140. Перепишите сумму из строки 150 в строку 250. В строке 170, если нет льгот, укажите “1,0—“.

Строки 070 – 100, 160, 180 – 245 заполняйте, только если используете льготы. Если нет – ставьте прочерки.

Пример расчета земельного налога

Организации принадлежит участок для долговременного хранения автомобилей кадастровой стоимостью 64 105 865 руб.

- Налоговая ставка – 0,1%.

- Исчисленная сумма налога за год – 64 106 руб. (64 105 865 руб. x 0,1%).

- Авансовые платежи за 1, 2 и 3 кварталы – по 16 027 руб. (64 106 руб. / 4).

- Налог к уплате по итогам года – 16 025 руб. (64 106 руб. – (16 027 руб. x 3)).

Раздел 1: сумма земельного налога

Раздел 1 заполняется по всем земельным участкам – объектам налогообложения (п. 4.1 Порядка). В нем отражаются суммы налога, рассчитанного по итогам года (включая авансовые платежи за отчетные периоды). При этом по каждому ОКТМО нужно заполнить строки 010 – 040 отдельно.

При заполнении строки 021 следует сложить суммы налога, указанные в строке 250 всех разд. 2, которые имеют один ОКТМО и КБК (пп. 3 п. 4.2 Порядка).

В строках 023, 025 и 027 отражаются суммы авансовых платежей к уплате в бюджет за I, II и III кварталы соответственно (пп. 4 п. 4.2 Порядка).

Рассмотрим образец заполнения декларации по земельному налогу за 2018 год.

- организация состоит на налоговом учете по месту нахождения в ИФНС России N 27 по г. Москве (код налогового органа – 7727);

- ИНН 7727098760/КПП 772701001;

- организации принадлежит один земельный участок (код по ОКТМО – 45908000);

- период владения земельным участком в 2018 г. – 12 месяцев;

- кадастровая стоимость земельного участка на 1 января 2018 г. составила 58 000 000 руб.;

- 1 ноября 2018 г. в ЕГРН внесены сведения об изменении кадастровой стоимости земельного участка в связи с изменением площади участка – кадастровая стоимость составила 57 500 000 руб.;

- кадастровый номер участка до изменения кадастровой стоимости – 77:06:0004005:71. С 1 ноября 2018 г. кадастровый номер участка – 77:06:0004005:77;

- ставка земельного налога – 1,5% от кадастровой стоимости участка (п. 4 ч. 1 ст. 2 Закона г. Москвы от 24.11.2004 N 74);

- оснований для применения налоговых льгот у организации нет;

- в течение налогового периода организация уплачивает авансовые платежи по земельному налогу (п. 2 ст. 397 НК РФ, ч. 2 ст. 3 Закона г. Москвы от 24.11.2004 № 74).

Как сдавать декларацию по земеле за 2018 год

Декларацию по земельному налогу за 2018 год юр. лицо может представить в ИФНС:

Вы — юридическое лицо и владеете земельным участком? Самое время задуматься о сдаче декларации по земельному налогу, ведь в этом году у вас есть лишние два дня на проверку документов. Все о том, как заполнить и сдать документы, кому это необходимо и что важно помнить — вы найдете в этой статье

Кто должен сдать декларацию по земельному налогу за 2019 год

В 2019 году документы необходимо подготовить всем организациям, которые являются собственниками земельных участков. Также есть два пункта, который являются основаниями для подготовки декларации и уплаты налога:

- Право владения участком, которое закреплено пожизненно и передается по наследству.

- Право пользования земельным участком без ограничения по срокам.

Кстати , если на территории муниципального образования, где находится ваша собственность, не введен земельный налог, то уплачивать его нет необходимости.

У вас есть земельный участок, но его кадастровая стоимость не определена? К сожалению, это не повод уйти от оплаты налога. В таком случае необходимо рассчитывать нормативную цену по объекту. Она не будет превышать 75% от рыночной цены вашей земли. Это должен сделать представитель исполнительной власти вашего субъекта РФ. Чтобы получить соответствующий документ, необходимо обратиться в комитет по земельным ресурсам и землеустройству вашего города или района. Достаточно будет заявления в свободной форме, строгих нормативов по такому обращению нет.

Если вам сообщат, что нормативную цену определить невозможно или не хватает времени, то налоговая база по земельному участку признается нулевой. Рассчитывать налог нет необходимости, однако заполнить декларацию придется. В декларации указывается нулевая налоговая база и она считается таковой, пока стоимость участка не будет внесена в ЕГРН.

Важно иметь копии своих обращений в комитет по земельным ресурсам или другие компании, где вы запрашивали оценку своей земли.

Если по вашему земельному участку были применены льготы и налог равняется нулю, декларацию также придется подавать.

Срок сдачи декларации по земельному налогу за 2019 год

Не волнуйтесь, время на заполнение всех документов есть. Декларация должна оказаться в налоговой не позднее 3 февраля 2020 года , согласно пункту 1 статьи 393 НК РФ. Почему 3 февраля? Так как 1 февраля — это суббота, то сдача декларации допускается в ближайший к этой дате понедельник.

К счастью, сдавать декларацию можно не только на бумаге, поэтому визит в налоговую может быть и виртуальным. Отчитаться по своему земельному участку вы можете и в электронном виде. Однако, в соответствии с пунктом 3 статьи 80 НК РФ, если численность работников компании превышает 100 человек, то декларацию обязательно сдавать в электронном виде, бумажный формат не допускается.

А если не сдать? Если вы не успеваете сдать декларацию по земельному налогу до установленного срока, вам, разумеется, грозит штраф, согласно статье 119 НК РФ. Все, кто сдаст документы после 3 февраля, будут оштрафованы на дополнительные 5% от суммы налога за каждый месяц опоздания. Кстати, начисление налога будет произведено как за полный, так и за неполный месяц. То есть, если вы сдадите документы 5 марта, штраф будет начислен за весь месяц. Приготовьтесь к тому, что штраф не будет меньше 1 000 рублей, но, согласно закону, он не может составлять более 30% от общей суммы вашего налога.

Куда сдавать декларацию по земельному налогу для юридических лиц

Вы владеете несколькими участками? В этом случае важно сразу определить, в каких муниципальных образованиях они находятся.

- Если земельные участки находятся в одном муниципальном образовании или они в ведомстве одной налоговой, то сдавать документы можно в одном экземпляре. Единственное, необходимо будет заполнить раздел 2 по каждому объекту отдельно.

- Если земельные участки находятся в ведомстве разных инспекций, то придется отчитываться отдельно по каждому. Соответственно, вы заполняете документы по объектам и передаете их в налоговые по местонахождению каждого участка.

При передаче налоговых деклараций по земельному участку важно не перепутать орган, куда вы их отправляете. Особенно это актуально, если вы сдаете документы впритык к срокам. Подобная ошибка вскроется не сразу, но будет стоить вам не только времени, но и штрафа.

Налоговая декларация по земельному налогу за 2019: порядок заполнения

Итак, самый ответственный момент — заполнение документов. Все бумаги необходимо не только оформить, но и тщательно проверить. Любая ошибка может привести к тому, что вам придется переделывать весь пакет документов.

Первое, что нужно заполнить, разумеется, титульный лист. На нем вам необходимо указать следующие данные компании:

Этих данных достаточно для титульного листа. Проверьте бланк на ошибки и опечатки. Ниже вы найдете образец заполнения титульного листа.

Образец заполнения титульного листа декларации по земельному налогу за 2019 год

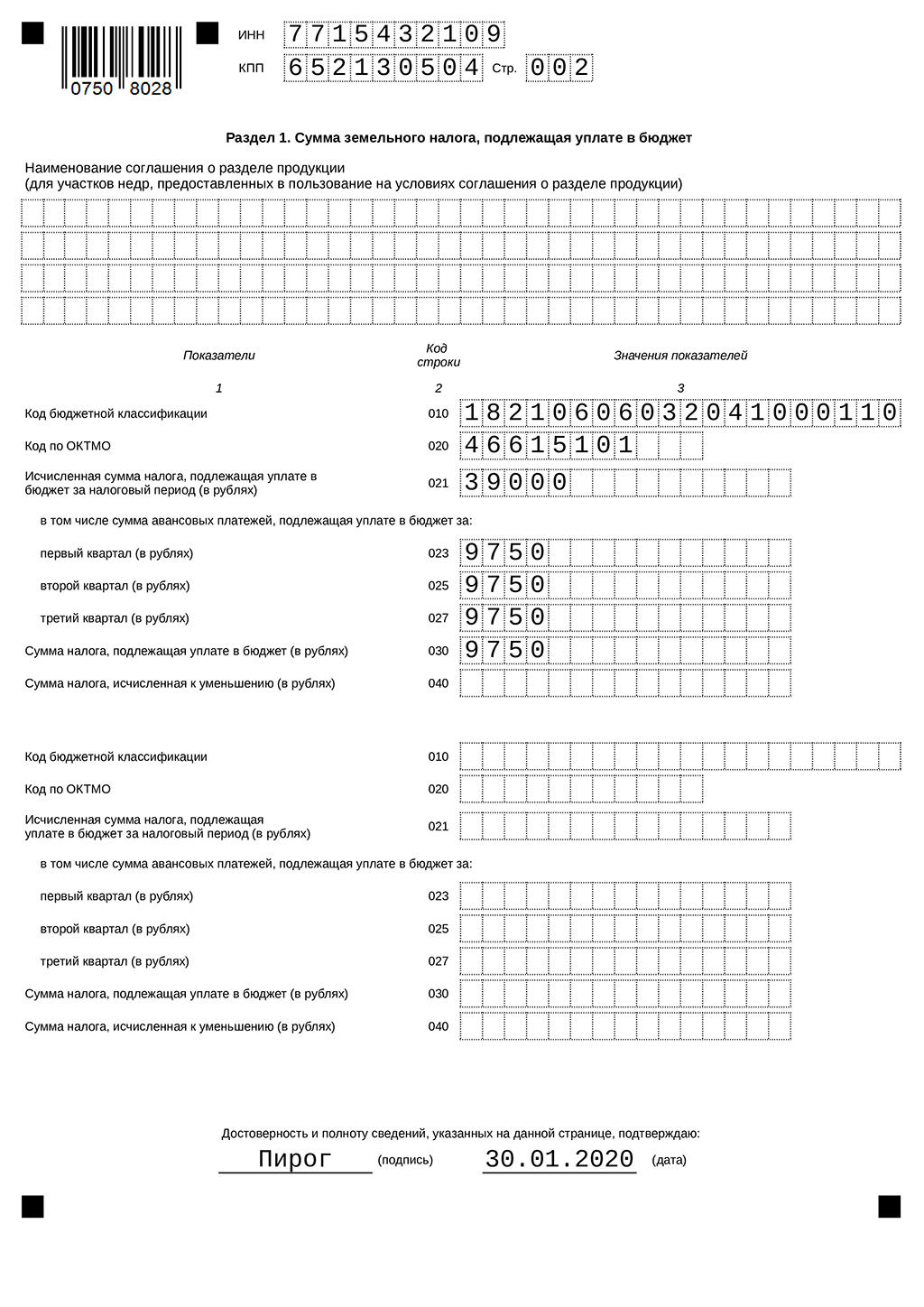

Далее вас ждет первый раздел . Здесь вы увидите строки для заполнения с 010 по 0140. В них вам необходимо прописать информацию по ОКТМО и КБК. Соответственно, ОКТМО необходимо вписать в строку под номером 020, а КБК — в 010. Дополнительные подсказки вы найдете слева от строк.

Строки с 021 по 027 предназначаются для суммы налогов и авансов за три квартала года, по которому вы отчитываетесь. Если сумм нет, то оставьте строки пустыми.

Если между строкой 021 и суммой сложения строк 023, 025, 027 вы получите отрицательный результат, то в строку 030 необходимо вписать сумма налога, которую требуется оплатить в бюджет, а в 040 — размер налога к уменьшению. Ниже вы найдете образец заполнения 1 раздела декларации.

Образец заполнения раздела 1 декларации по земельному налогу за 2019 год

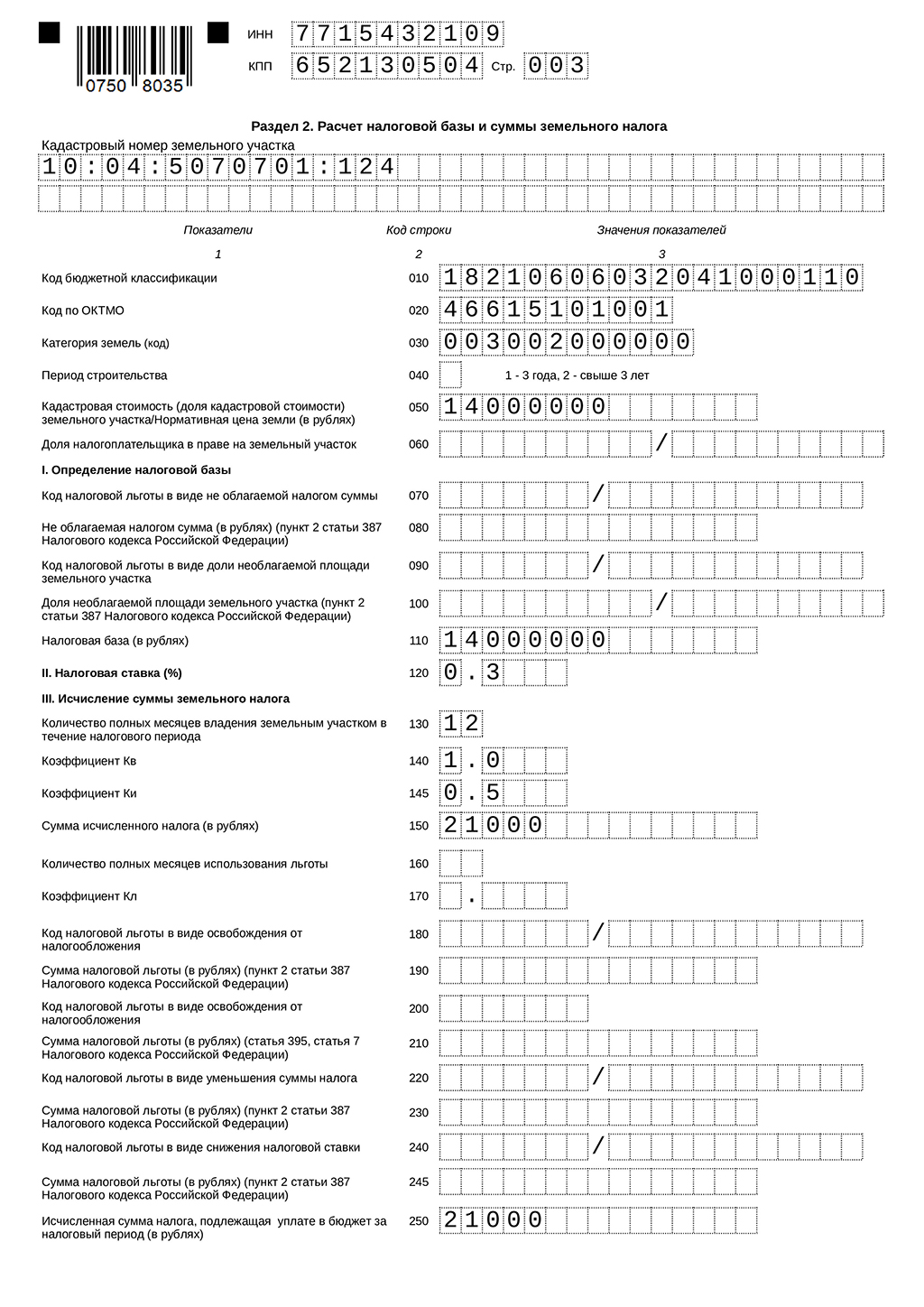

Второй раздел предназначается для расчета налоговой базы по вашим земельным участкам. Если их несколько, то предстоит заполнить несколько копий этого раздела. Кроме этого, придется оформить копии, если:

- У компании во владении более одного земельного участка.

- У компании во владении несколько долей по участкам.

- У компании во владении доля участков в разных муниципальных образованиях.

Также важно заполнить несколько копий второго раздела, если в течение года менялись некоторые данные компании:

- Изменение качества или размера участка.

- Повышение коэффициентов по участку, который был куплен для жилищного строительства.

- Изменился код классификации по бюджету.

- Изменился кадастровый номер или стоимость земли.

- Изменилась налоговая база или размер ставки.

- Изменился код ОКТМО муниципального образования.

Образец заполнения раздела 2 декларации по земельному налогу за 2019 год

Вывод

Сдача декларации по земельному налогу предстоит всем компаниям, которые владеют участками. Даже если их кадастровая стоимость не определена или, благодаря льготам налог равняется нулю, заполнять декларацию и сдавать в налоговую придется.

Также важно помнить о сроках, ведь в этом году крайний срок продлен на два дня, что дает вам время лишний раз проверить все данные в документах.

![]()

Содержание

- Сдача декларации по земельному налогу

- Сроки сдачи налоговой декларации

- Содержание декларации

- Заполнение титульной страницы декларации

- Заполнение раздела 2 декларации

- Заполнение раздела 1 декларации по земельному налогу

Лица, обладающие земельными участками, обязаны отчитываться перед налоговой посредством представления декларации установленного формата. Для заполнения за 2016г. следует использовать бланк декларации, включенный в приложение к приказу ММВ-7-11/696@ от 28.10.11.

Сдача декларации по земельному налогу

Место подачи отчета зависит от того, где располагаются территориально участки земли. Декларация подается в отделение ФНС того МО, к которому территориально относится земля. В данном случае возможны вариации:

- Если участков много, и все они относятся к одному МО, то необходимо заполнить один бланк декларации и подать его в отделение ФНС по месту нахождения одного из участков (можно выбрать любой);

- Если участков несколько, и они расположены на территории разных МО, то для каждого отдельного региона заполняется отдельная декларация, если в каждом регионе имеется своя ФНС. Если для нескольких МО действует одно отделение ФНС, то подается одна декларация, в ней прописывают в разделе 2 разные ОКТМО.

Сроки сдачи налоговой декларации

Отчет по земельному налогу за прошедший год должен быть сдан до 1 февраля будущего года включительно. При этом квартальных отчетов не предусмотрено даже в случае, когда возникает необходимость платить авансы по налогу на землю.

Обязанность по декларированию сведений об имеющихся земельных наделов присутствует у всех владельцев земли, включая случаи, когда имеется право на льготу, при которой конечный налог к уплате равен нулю.

Не нужно подавать декларацию, если земля включена в п.2ст.389 НК РФ, так как она не выступает предметом обложения земельным налогом.

Содержание декларации

Отчет представлен титульной страницей, показывающей основные данные о плательщике и периоде представления, а также двумя разделами, позволяющими провести расчет налоговой нагрузки и отразить конечную сумму к уплате.

Процедуру заполнения нужно проводить по окончанию отчетного года, начиная с титульного страницы. Далее вносят необходимые данные для расчета в раздел 2, по результатам которого уже заполняется первый раздел.

На количество оформленных разделов 2 влияет число имеющихся в собственности земельных наделов, а также количество МО, на территориях которых они расположены.

Заполнение титульной страницы декларации

Стандартный первый лист включает основную информацию о плательщике, месте подачи отчета, а также периоде представления. Кроме того, данный лист показывает, кто заполняет и подает декларацию.

Общее число страниц отчета и количество прилагаемых документов проставляется на титульной странице.

Заявителем может выступать руководитель организации или ее представитель, имеющий полномочия совершать действие по заполнению и подачи отчетности в ФНС в отношении имеющихся участков земли.

Каждый лист декларации должен быть подписан заявителем.

Заполнение раздела 2 декларации

Раздел предназначен для проведения расчета налоговой суммы за год. Для каждого участка земли расчет выполняется отдельно. Каждый участок или его доля имеет свой кадастровый номер, который необходимо указать вверху данного раздела. Данный номер индивидуален для каждого отдельного земельного участка.

Порядок заполнения строк 2-го раздела:

Если льгот нет, то есть не заполнены поля 070-120, то база исчисляется по такой формуле:

Например, при приобретении земли до 15 числа включительно месяц получения земли в собственность считается полным месяцем владения. Аналогично при выбытии участка, если право собственности утеряно после 15 числа, то месяц считается полным.

Налог к уплате = стр.170 – (стр.210, 230, 250, 270).

То есть при отсутствии льгот, налог к уплате будет соответствовать рассчитанному налогу, в соответствии с прописанной базой и ставкой. Если льготы положены, их нужно учитывать, отнимая от рассчитанной налоговой суммы размеры льгот.

После того, как сведения обо всех участках земли, принадлежащих организации, внесены во второй раздел, проведены расчеты и установлен налог к уплате по каждому участку, необходимо приступать к оформлению первого раздела.

Заполнение раздела 1 декларации по земельному налогу

Оформление проводится на основании подготовленных вторых разделов декларации. Если в собственности только один земельный участок, то полученный конечный размер налога к уплате из стр.280 переносится в 1-й раздел, если участков несколько, то производится сложение полученных сумм из строки 280 по каждому участку. Результат суммирования показывается в 1-м разделе.

Раздел включает в себя блоки, состоящие из строк с 010 по 040, в которых происходит группировка данных по по ОКТМО и по КБК.

Порядок заполнения 1 раздела:

Налоговая величина к уменьшению, поле заполняется, если результат разности из формулы выше – отрицательный.

Читайте также:

- Виды деятельности при осуществлении которых индивидуальные предприниматели уплачивают единый налог

- Правовое регулирование административной ответственности за нарушение налогового законодательства

- Пошлина за снятие обременения по ипотеке в мфц

- Нужна ли печать на справке 2 ндфл с 2016 года

- Если совпадающие штрафы наложены в ходе матча нужно ли их выводить на табло