Пошлина за снятие обременения по ипотеке в мфц

Обновлено: 07.07.2024

Обременение – это невозможность полноправно распоряжения собственным имуществом. Оно накладывается на жилплощадь по различным причинам. То есть владелец не может продать, подарить или совершить иное действие в отношении объекта, без разрешения третьего лица, в пользу которого заложена квартира.

Причины невозможности распоряжаться жильем

В отношении объекта недвижимости могут быть установлены следующие обременения:

- ипотека;

- арест;

- аренда;

- рента.

Ипотека в силу закона возникает в случае приобретения жилплощади с привлечением заёмных средств банка. В этом случае квартира фактически принадлежит кредитному учреждению. Жилье является гарантом возвратности долга заёмщиком.

Арест накладывается по решению суда в случае наличия задолженностей у владельца недвижимости по коммунальным платежам, банковским кредитам и другим.

Аренда – добровольное и временное притеснение прав. Она возникает, когда хозяин жилья передает его в пользование другому лицу на основании договора. За это арендатор вносит установленную плату. Соглашение между гражданами должно быть заключено в письменной форме.

Рента подразумевает пожизненное содержание титульного владельца квартиры с последующим получением ее в полное распоряжение после смерти рентополучателя.

Интересно: Информация об имеющемся ограничении на право распоряжения жилплощадью отражается в выписке ЕГРН.

Когда можно снять ограничения

Чтобы полноправно распоряжаться жилплощадью, хозяину объекта необходимо убрать отметку из ЕГРН. Снять обременение с квартиры через МФЦ можно только по окончанию обстоятельств, в силу которых оно возникло:

- ипотека – после полного погашения долга перед кредитором;

- арест – когда будут выплачены все задолженности;

- аренда – по окончании срока действия договора;

- рента – при расторжении соглашения или смерти рентополучателя.

Для погашения записи потребуется представить подтверждающие документы.

Куда обращаться

Снять обременение можно при обращении в Росреестр, МФЦ или онлайн. Для этого потребуется собрать пакет документов и подать соответствующее заявление совместно с залогодержателем.

Онлайн-обращение

В заявке указывается:

- вид объекта;

- кадастровый/условный номер;

- площадь;

- адрес;

- код регистрационной записи;

- личные данные заявителя.

После этого необходимо прикрепить отсканированные документы, проверить введенную информацию и подписать заявление.

Внимание: Подача заявления онлайн доступна пользователям, имеющим ЭЦП. Оформить цифровую подпись физическое лицо может в МФЦ.

Погашение записи о невозможности полноправно распоряжаться жильем в МФЦ состоит из следующих этапов:

- подготовка документов;

- запись на прием;

- подача пакета документации;

- получение расписки.

Какие нужны документы, чтобы снять обременение с квартиры в МФЦ:

- заявление;

- паспорт;

- подтверждение прекращения ограничения;

- правоустанавливающие бумаги на объект.

В заявлении указывается:

- наименование Росреестра;

- реквизиты заявителя;

- информация об ограничениях;

- сведения об объекте;

- перечень прилагаёмых документов.

Если документы подает уполномоченный представитель, то дополнительно прикладывается нотариально удостоверенная доверенность, а в заявлении указываются данные доверенного лица.

Подтверждение прекращения ограничения

Документы, подтверждающие прекращение действия обременения, зависят от вида наложенного ограничения. При погашении ипотеки в МФЦ направляется:

- уставная документация кредитора;

- справка о погашении задолженности;

- закладная о полном завершении расчетов;

- передаточный акт.

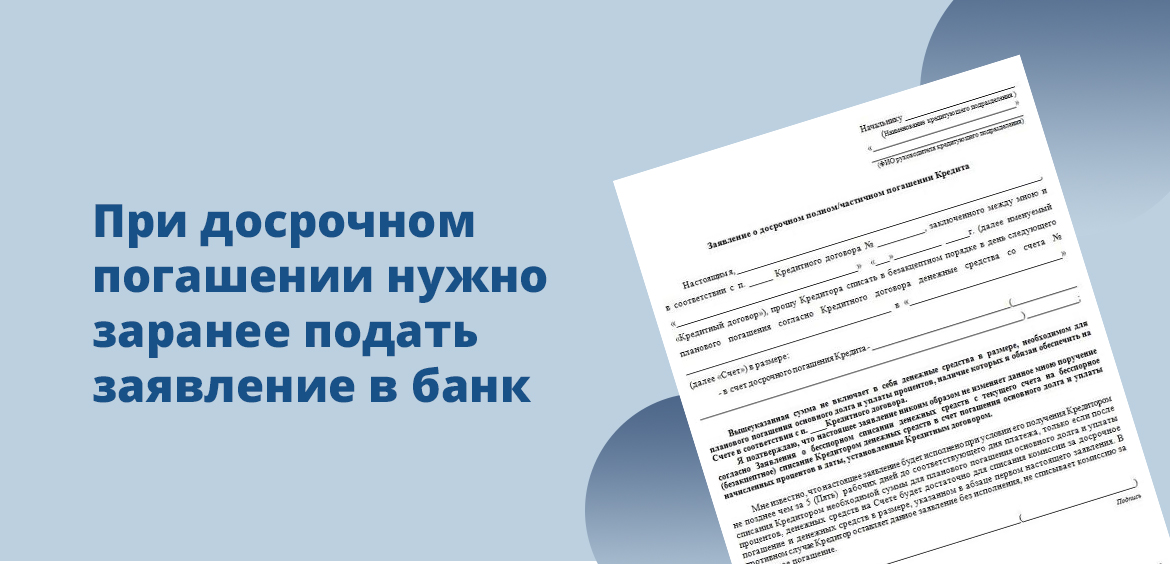

Весь комплект документов готовит залогодержатель. Поэтому для ускорения процесса необходимо заблаговременно обратиться в банк, и сообщить о намерении полностью погасить задолженность, до внесения окончательного платежа.

В некоторых ситуациях на погашение ипотеки граждане направляют средства материнского капитала. В таком случае дополнительно необходимо приложить обязательство о выделении долей, оформленное у нотариуса, и соглашение о распределении частей между детьми и родителями.

Для получения судебного постановления в суд направляется:

- исковое заявление;

- квитанция об уплате госпошлины;

- копия решения о наложении ареста;

- документ на право собственности на квартиру;

- основания для освобождения имущества от ареста (платежные поручения об уплате долга, справки из ЖЭК и другие).

Справка: Исковое заявление подается в судебный орган, наложивший арест. Размер госпошлина определяется в соответствии со статьей 333.19 НК РФ.

Аренда может быть снята как по истечении срока действия договора, так и до его окончания, по одному из оснований:

- смерть арендатора;

- неисполнение одной из сторон своих обязательств;

- признание заключенного соглашения недействительным.

Для снятия ренты в МФЦ направляется свидетельство о смерти рентополучателя или постановление суда о признании договора недействительным.

Сроки

Срок снятия обременения по ипотеке в МФЦ составляет 5 рабочих дней. Если компания-кредитор будет самостоятельно осуществлять погашение записи об ограничениях, то процедура может затянуться до двух недель.

Например,Сбербанк начинает процесс погашения записи в ЕГРН автоматически на следующий день после внесения последнего платежа. На номер телефона заёмщика поступит соответствующее уведомление, в котором будет содержаться ссылка на личный кабинет. В нем клиент банка сможет отслеживать статус процедуры.

При обращении с заявлением непосредственно в отделение Росреестра, запись будет погашена за 3 рабочих дня.

Важно знать: Госпошлина за снятие обременения с квартиры при ипотеке не взимается.

Как убедиться, что ограничение снято

Получить подтверждение погашения обременения можно несколькими способами:

- кадастровый/условный/ранее присвоенный номер;

- адрес;

- права/ограничения.

Последним способом получения подтверждения снятия ограничений является заказ выписки ЕГРН. Сделать это можно в МФЦ или Росреестре, а также онлайн. За предоставление услуги взимается госпошлина, размер которой зависит от формы документа:

- бумажный носитель – 400 рублей;

- электронный документ – 250 руб.

Дальнейшие действия

По завершению всех процедур у владельца объекта возникает вопрос, что делать после снятия обременения с квартиры. Так как жилплощадь больше не принадлежит залогодержателю, то собственник может распоряжаться ей по своему усмотрению:

- продать;

- завещать;

- подарить;

- прописать в нее третьих лиц и другое.

При этом ему не нужно получать на эти действия разрешение от третьих лиц. То есть собственник становится единоличным, полноправным владельцем.

Обременение на долю

В некоторых ситуациях не вся жилплощадь ограничена в распоряжении, а только её часть. Например, если супруги владеют жильем в равных долях, при этом у мужа имеется задолженность перед банком. В таком случае кредитор может обратиться в суд для наложения ареста на долю должника в квартире.

Порядок снятия ограничений с доли в общей собственности ничем не отличается от процесса погашения обременения в целом объекте недвижимости. При этом второй супруг может распоряжаться своей частью имущества без препятствий.

Зачем это нужно

Некоторые собственники думают, что снимать ограничения после изменения права владения не обязательно. На самом деле начать процесс погашения записи об ограничениях необходимо как можно раньше. Это позволит избежать проблем в дальнейшем распоряжении жильем.

Например, банк, в котором был оформлен заём, может обанкротиться. Тогда для снятия обременения хозяину квартиры придется искать уполномоченное лицо, которое имеет право представлять интересы организации-банкрота.

По окончанию всех регистрационных действий собственник может решать, что дальше делать, когда снято обременение с квартиры.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

При оформлении ипотечного кредита банк всегда накладывает обременение на недвижимость, которая остается в залоге. Таким образом кредитор защищает себя на случай просрочек. Но если ипотека выплачена, заемщику нужно снять обременение.

- Зачем банк накладывает обременение

- Ограничения, которые дает обременение на квартиру

- Закрытие ипотечного кредита

- Снятие обременения в Сбербанке

- Снятие обременения в ВТБ

- Стандартная процедура

- Как узнать, снято ли обременение

Как проходит снятие обременения с квартиры по ипотеке, как вообще завершить выплату жилищного кредита правильно. Каждый банк предлагает свой алгоритм действий, поэтому Бробанк.ру расскажет о получении закладной от ведущих ипотечных банков РФ.

Зачем банк накладывает обременение

Это обязательное условие оформления любого ипотечного кредита. Ипотека — крупная ссуда, которая выдается по самым низким ставкам на рынке. Банк не может заложить риски невозврата в ставку, поэтому для собственной безопасности берет имущество в залог.

Залогом может быть:

- Покупаемая недвижимость. Этот вариант используется чаще всего. Вы покупаете квартиру, на нее же и накладывается залог.

- Другая собственная недвижимость заемщика, которая соответствует требованиям банка.

Вне зависимости от вида залога после оформления ипотеки и подписания договора сделка заключается в Росреестре. При этом банк накладывает обременение, составляя закладную. Продать или подарить заложенное имущество невозможно — сделка не пройдет регистрацию.

Если заемщик перестает выплачивать ипотеку, банк начнет процесс изъятия заложенной недвижимости. Препятствий на пути к этому нет. Суд вынесет решение о выселении даже при наличии прописанных детей.

Ограничения, которые дает обременение на квартиру

Факт того, что ипотека служит залогом, предполагает некоторые ограничения. Поэтому заемщики и стремятся снять обременение после ипотеки как можно быстрее, чтобы полноправно распоряжаться имуществом.

В целом, заемщик несмотря на залог становится собственником, именно он будет значиться в выписке из ЕГРН. Он может жить в квартире, делать ремонт, прописывать близких родственников.

Все ограничения и обязанности отражаются в кредитном договоре, вот некоторые самые интересные:

- банк может в любой момент потребовать квитанции об оплаченных коммунальных услугах и налогах за квартиру/дом;

- аналогично кредитор правомочен затребовать в любое время документы о доходах и занятости;

- регистрация третьих лиц, которые не являются близкими родственниками заемщику, проводится только по согласованию с банком;

- если заемщик зарегистрирует кого-то из “разрешенных” жильцов, он должен в течение 10 дней уведомить об этом банк;

- банк нужно оперативно уведомлять об изменении семейного положения клиента;

- в течение 5 дней нужно уведомить банк, если в отношении клиента возбуждено уголовное дело или дело о признании его недееспособным;

- заемщик должен уведомить банк, если покидает заложенный объект на срок более 1-2 месяцев;

- перепланировка может проводиться только после согласования с банком.

Это примерный перечень ограничений и требований, которые выставляют банки к заложенным объектам и их собственникам. В каждом банке условия и сам перечень могут быть разными.

Закрытие ипотечного кредита

Он может быть закрыт полностью по плану или путем полного досрочного погашения. Во втором случае нужно предварительно узнать сумму, подать заявление в банк по установленному им алгоритмом и ждать, когда деньги уйдут со счета.

Если настал тот момент, когда вы вносите последний платеж по ипотеке, его сумму увидите в банкинге и оплатите стандартным образом. После списания средств, то есть на следующий день после даты оплаты нужно обратиться в банк по горячей линии или посетить офис. Цель — убедиться, что обязательства выполнены и получить информацию о том, как как снять обременение после ипотеки.

Снятие обременения в Сбербанке

Именно Сбер — безусловный лидер в области ипотечного кредитования в России. В нем оформляет ссуду чуть ли не каждый заемщик. Поэтому рассмотрим отдельно процедуру этого банка.

И радует то, что Сбербанк максимально упростил процедуру для заемщика. Клиенту не нужно никуда идти и подавать заявление, банк делает все самостоятельно. Как проходит снятие обременения по ипотеке Сбербанка:

- Погашаете ипотеку полностью по графику или досрочно.

- В течение двух дней банк пришлет уведомление о том, что ссуда закрыта.

- После этого банк инициирует процедуру снятия обременения, которая проводится в течение 30 дней. В процессе заемщику могут звонить для уточнения некоторой информации.

- После снятия обременения клиенту присылают уведомление. Все, и даже делать ничего не пришлось.

Если заемщик сменил указанный в банке номер телефона, уведомления до него просто не дойдут. В этом случае обратитесь на горячую линию по номеру 900 и замените номер.

Снятие обременения в ВТБ

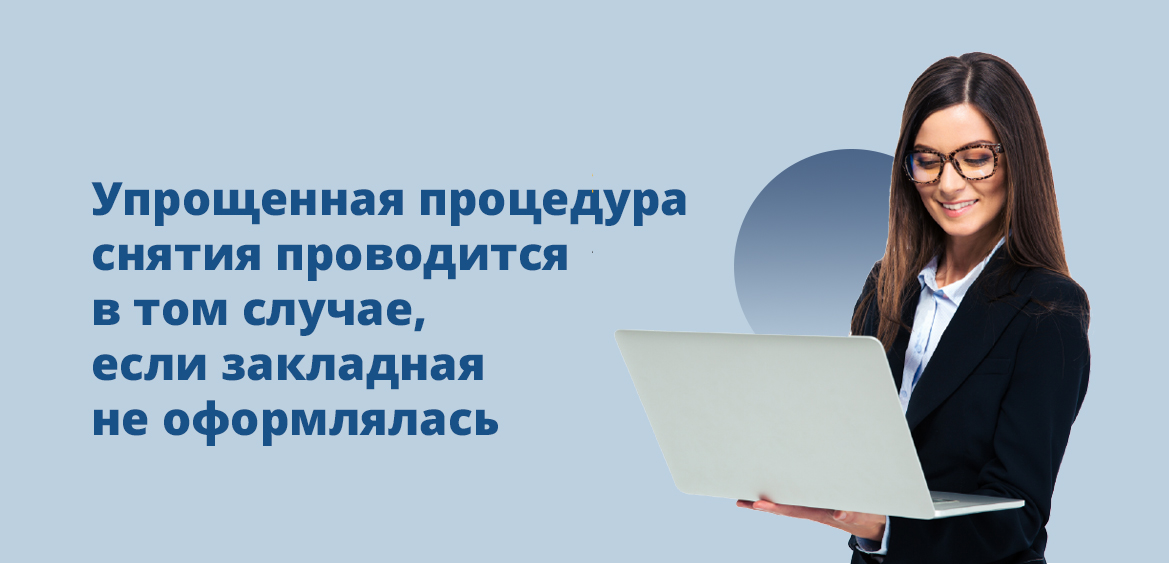

Второе место по объему выдачи ипотечных кредитов принадлежит банку ВТБ, поэтому предложенный им алгоритм действий тоже рассмотрим. Как именно действовать — это зависит от способа наложения обременения, с закладной оно проводилось или нет.

Если закладная не оформлялась, тогда процедура будет упрощенной, как в Сбербанке. То есть в течение 30 дней банк сам снимет обременение и уведомит об этом заемщика по СМС.

Без закладной ВТБ выдает только ипотеки на покупку строящихся объектов. То есть в случае, когда объект еще не достроен, а ипотека уже закрыта.

Чаще всего клиенты ВТБ оформляют стандартную ипотеку с составлением закладной. В этом случае банк предлагает такой алгоритм действий:

- После полной оплаты ипотечного кредита необходимо позвонить на горячую линию по номеру 8 800 100 2424. Сообщаете о событии, банк начинает подготовку закладной.

- Закладная в течение 30 дней поступает в офис, где обслуживался ипотечный кредит. Необходимо забрать ее и подготовленный банком пакет документов.

- После обращаетесь в МФЦ с паспортом, закладной и другими документами от банка, составляете заявление о погашении регистрационной записи об обременении.

- В течение 3 дней обременение снимается.

При снятии обременения с ипотечной недвижимости в МФЦ должны присутствовать все собственники.

Стандартная процедура

За точным алгоритмом действий обратитесь в свой банк по телефону горячей линии. Каждый предлагает свой способ. Рассмотрим тот, что применяется чаще всего:

- Полностью погашаете ипотеку и обращайтесь в офис банка, чтобы получить справку об исполнении обязательств.

- При заказе справки одновременно заказываете закладную. Если справку можно получить хоть на следующий день, закладные банки присылают за 10-30 дней, у каждого установлен свой точный срок.

- Вместе с закладной, кредитным договором, справкой о погашении ссуды и паспортом обращаетесь в МФЦ. Можете предварительно записаться на прием на Госуслугах.

- После подачи заявления в течение 3 рабочих дней обременение снимается. В доказательство МФЦ предоставляет соответствующую справку.

С начала 2018 года банки могут оформлять электронные закладные. Если у вас составлена именно такая, снять обременение с квартиры после погашения ипотеки будет проще — банк сам аннулирует ее через интернет.

Как узнать, снято ли обременение

Если снятие проводится через МФЦ, после выполнения услуги собственник получает соответствующую справку. Она и доказывает то, что услуга выполнена.

Если снятие проводится удаленно, или просто не хочется иди куда-то за справкой, можете просто запросить информацию на сайте Росреестра. Заполняете форму, отправляете запрос и ждете ответ.

При покупке жилья в ипотеку речь всегда идет об обременении приобретаемого объекта недвижимости. Это одно из условий, которое необходимо банку-кредитору, чтобы обезопасить себя от возможного риска невыплаты долга со стороны заемщика. Покупка квартиры с обременением по ипотеке накладывает ряд ограничений на использование имущества его владельцем.

Разберем вопрос, стоит ли приобретать жилье с обязательным условием залога, какие подводные камни могут встретиться в этой ситуации.

Рассмотрим, что такое обременение на квартиру, в каких ситуациях его можно снять и сколько времени займет эта процедура.

Что такое обременение на квартиру

- наем,

- арест,

- доверительное управление,

- рента и другие.

Каждая ситуация налагает свои ограничение на использование жилья.

Рассмотрим ситуацию с жилищным займом. Покупка квартиры с обременением по ипотеке означает нижеследующие ограничения (их смысл заключается в том, чтобы в случае невыполнения клиентом своих обязательств банк получил в собственность ликвидное имущество, даже если прошел не один год с начала его эксплуатации).

- жить в квартире;

- проводить замену санузла, труб и электропроводки;

- приглашать друзей, устраивать праздники;

- зарегистрировать ближайших родственников;

- делать ремонт (переклеивать обои, менять мебель и другие предметы интерьера по своему усмотрению).

- продать квартиру без согласия банка;

- сдавать жилье в аренду;

- делать перепланировку;

- прописать посторонних людей без согласия кредитора.

Кроме того, если планируется длительная поездка заемщика, банк следует уведомить о том, что жилье определенное время будет находиться без присмотра.

Безусловно, такие ограничения устраивают далеко не каждого собственника жилья, поэтому многие стараются избавиться от них как можно раньше.

Снятие обременения с квартиры по ипотеке происходит после того, как будет совершен последний платеж в рамках погашения займа. Если вы планируете закрыть кредит досрочно, вам необходимо узнать точную сумму долга, включая проценты по состоянию на текущий момент.

Обратите внимание! Несмотря на то, что некоторые организации-кредиторы, например Сбербанк, дают возможность своим клиентам свободно распоряжаться жильем после погашения жилищного займа, в некоторых банках снятие обременения с квартиры не происходит автоматически. Даже если вы полностью погасили жилищный кредит, квартира все еще будет числиться в залоге у кредитора. Чтобы получить полное право распоряжаться недвижимостью, потребуются определенные действия, о которых мы расскажем ниже. Полное погашение долга перед кредитором, тем не менее, – обязательное условие для прохождения такой процедуры.

Расскажем о том, как происходит снятие обременения по ипотеке, что для этого нужно сделать.

Как снять обременение с недвижимости

В том случае, когда заемщик использует квартиру в качестве залога при погашении не ипотечного, а иного целевого или потребительского кредита, снятие обременения произойдет в автоматическом режиме сразу после погашения долга перед банком.

Порядок действий

- посещение офиса МФЦ с необходимыми документами. В этом случае порядок обслуживания будет стандартным, как и по другим вопросам;

- снятие обременения по ипотеке в Росреестре через интернет. Такой шаг потребует использования ЭЦП, но в значительной мере сэкономит ваше время.

Расскажем о каждом из них более подробно.

- сбор и подача в МФЦ необходимых документов о закрытии кредита (их перечень приведем ниже);

- получение информации о том, что обременение снято;

- проверка данных на сайте Росреестра (чтобы убедиться в том, что недвижимость перешла в полную собственность бывшего заемщика).

Для снятия обременения с квартиры по ипотеке вторым способом, необходимо предварительно зарегистрировать электронную подпись. Чтобы получить ЭЦП, вы также можете воспользоваться Единым порталом госуслуг. На сайте необходимо авторизоваться и оставить соответствующую заявку.

Перечислим документы, которые потребуются для снятия обременения по ипотеке.

- справка о закрытии кредита (ее следует взять в банке, в котором вы погашали жилищный займ);

- свидетельство о собственности на квартиру;

- паспорт заемщика;

- закладная от организации-кредитора с отметкой о том, что обязательства по жилищному кредиту погашены;

- кредитный договор;

- доверенность, которую заверил нотариус, если процедуру осуществляет не сам заемщик, а делегированное им лицо.

Справки можно подать в МФЦ сразу после выплаты ипотечного кредита. Если вы оформляете заявку через интернет, в анкете потребуется данные выписки из Единого госреестра недвижимости.

Заполнив анкету, вы сможете ожидать результатов работы по вашему запросу.

Что делать нельзя, если получить закладную

В том случае, если банк не предоставляет документ о залоге на квартиру (такое редко, но встречается), потребуется дополнительная процедура. В этом случае необходимо будет посетить МФЦ совместно с сотрудником финансового учреждения и подать двустороннее заявление о снятии обременения с недвижимого имущества. Процедура не предполагает оплаты услуги, которую в этом случае оказывает сотрудник банка.

Если вы не помните, была ли оформлена закладная в момент оформления ипотеки, уточните этот вопрос по телефону горячей линии банка, по электронной почте, в онлайн-чате на сайте финучреждения или в его офисе. Если такой документ подписывался, следует обратиться в банк, чтобы его забрать. Если обнаружится, что закладной нет, нужно согласовать с сотрудником банка время и адрес МФЦ, который вы планируете посетить.

- в порядке очереди. Скорость обслуживания будет зависеть от загруженности оператором многофункционального центра;

- по предварительной записи. В этом случае вы сможете посетить МФЦ в назначенное время. В этом случае лучше не опаздывать ко времени, т. к. в случае просрочки получать талон и записываться придется заново.

Предварительную запись вы можете осуществить через интернет, по телефону или придя в офис многофункционального центра заранее.

Сколько времени потребуется

В МФЦ процедура снятия обременения занимает три рабочих дня, в том числе если речь идет о военной ипотеке. В некоторых случаях, когда речь идет, например, о пересылке бумажных документов по почте, срок может увеличиться на 1−2 рабочих дня. Следует учесть время, пока запрос будет идти в подразделение Росреестра, а справка – обратно в МФЦ.

Чтобы сделать процесс быстрее, вы можете заказать электронный документ через интернет. В этом случае процедура будет значительно быстрее. Электронная справка имеет ту же юридическую силу что и ее бумажный аналог.

Немного дольше будет процедура, если заемщик участвовал в долевом строительстве и приобретал квартиру в кредит. Срок снятия обременения по ипотеке в Росреестре в этом случае займет порядка 5 рабочих дней.

Если процедура односторонняя, период может стать еще дольше. Если не сам заемщик обращается в МФЦ, снятие обременения по ипотеке может занять порядка двух недель.

Покупка квартиры с обременением – плюсы и минусы

В данном случае можно вести речь о достоинствах и недостатках ипотечного кредита в целом. Другой вариант – когда используется залог недвижимости в качестве обеспечения другого целевого или потребительского кредита. В обоих случаях обременение будет действовать до момента полного выполнения заемщиком своих долговых обязательств перед банком.

- при отсутствии накоплений вы можете получить собственное недвижимое имущество, даже если у вас нет существенных предварительных накоплений.

- в приобретаемой квартире вы можете жить, делать ремонт (исключая перепланировку), приглашать гостей, менять интерьер по своему усмотрению, не согласовывая ни с кем этих действий;

- сделку контролирует юридический отдел банка, а также страховая компания, кроме того, ипотека регистрируется в Росреестре, поэтому можно говорить о чистоте процедуры и минимальном риске мошеннических действий с недвижимостью;

- возможность выплачивать крупную сумму длительное время, благодаря чему размер ежемесячного взноса будет приемлемым для заемщика со средним достатком.

- риск потерять приобретаемое имущество. В случае неисполнения заемщиком своих обязательств право собственности может перейти кредитору, а в связи с тем, что ипотека обычно берется не на один год, спрогнозировать, как может измениться финансовое положение клиента, практически нельзя;

- крупная переплата. С учетом длительности выплат и размера кредита даже невысокая процентная ставка приведет к тому, что вы переплатите значительную сумму;

- в случае возникновения финансовых трудностей нет гарантии, что организация-кредитор пойдет вам навстречу и предложит реструктуризацию долга, чтобы вы могли избежать просрочки и потери заложенного имущества.

Обратите внимание! При покупке недвижимости с обременением на вторичном рынке следует проверить, выписаны ли из нее все жильцы, нет ли задолженности за ЖКУ, не сдается ли квартира в аренду, не наложен ли арест на приобретаемый объект. Кроме того, следует обратить внимание на состояние дома.

Заключение

Приобретать или нет квартиру при условии ее обременения, каждый решает сам. Перед тем как пойти на такой шаг, следует взвесить все за и против, оценить свои финансовые возможности. В противном случае вы рискуете не выполнить своих обязательств перед банком и лишиться заложенной собственности.

Срок снятия обременение по ипотеке может зависеть от выбранной заемщиком процедуры.

Владельцы недвижимости или покупатели жилья обязательно должны знать, наложено ли на квартиру обременение в каком-либо виде. Это позволит избежать казусных ситуаций, если возникнет необходимость совершить юридическую сделку с недвижимостью (продажу, дарение, использование жилья в качестве залога), не потерять добропорядочную репутацию и деньги.

Что такое обременение на квартиру

Обременение на квартиру – это ограничение собственника в правах полноценного распоряжения имуществом, связанное с условиями договора или законодательства. Владелец квартиры может в ней проживать, прописывать своих родственников, делать ремонт (без перепланировки) и совершать иные действия, не предусмотренные ограничениями.

В каких случаях накладывается обременение на квартиру:

Добровольное обременение - когда владелец квартиры использует недвижимость в качестве залога или сдает в аренду.

Принудительное обременение – в этом случае на жилье накладывается судебный арест.

Как проверить наложено ли на квартиру обременение?

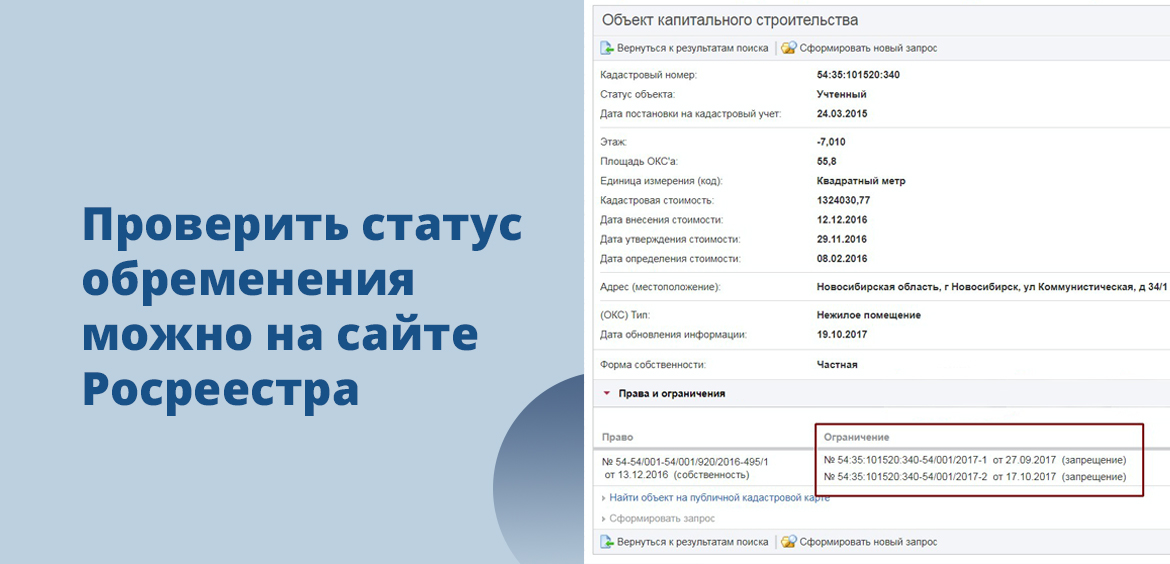

Узнать обременение на квартиру можно в выписке из ЕГРН во втором разделе. Получить информацию онлайн можно на сайте Росреестра или в МФЦ. Для этого понадобится адрес или кадастровый номер объекта.

Как снять обременение с квартиры пошагово

Чтобы снять обременение с квартиры необходимо обратиться с соответствующим заявлением в Регистрационную палату или МФЦ. Снять обременение онлайн с квартиры через Госуслуги нельзя.

Вернуть полноправное владение жилым имуществом, можно лишь устранив причину, в связи с которой было наложено обременение на квартиру. Поэтому в каждом случае действия будут различны. Однако общий алгоритм достаточно прост. Можно снять обременение с квартиры после полной оплаты имущественных долгов.

Пошаговая инструкция по снятию обременения с квартиры:

- Выясните причину, по которой было наложено обременение на квартиру.

- Постарайтесь ее устранить (погасить кредит, снять арест на имущество, уладить вопрос с органами опеки, расторгнуть договор аренды и так далее), следуя нормам законодательства.

- Обратитесь в МФЦ с заявлением о снятии обременения с квартиры.

- Проверьте в Росреестре, сняты ли ограничения.

- Вступайте в полноправное владение имуществом (получите новое свидетельство о праве собственности либо иной документ, подтверждающий Ваши права на недвижимое имущество).

Как снять обременение с квартиры через МФЦ

Произвести процедуру можно только при личном посещении МФЦ. Уточните у банковского сотрудника, какие необходимо предоставить документы, и необходимо ли присутствие представителя банка. Затем необходимо записаться на прием в личном кабинете или по телефону. В назначенное время Вы должны посетить офис МФЦ, в который записались на прием с полным пакетом документов. Если необходимо присутствие представителя заемщика (банка), то согласуйте этот нюанс с ним. Такими вопросами банки занимаются самостоятельно. От Вас требуется проверить их действия.

Какие документы нужны для снятия обременения по ипотеке/залогу

Необходимый пакет документов:

- Заявление на снятие обременения с объекта недвижимости, подписанное заявителем и банком.

- Закладная, либо письмо банка с отметкой о выполнении обязательств по кредитному договору.

- Справка из банка о нулевом ипотечном балансе (полном погашении ипотеки).

Уточните список документов, которые могут потребоваться, у сотрудников банка. Поскольку законодательство меняется достаточно часто, то лучше узнавать перечень всех документов у сотрудников банка или онлайн-консультантов.

В Росреестре могут потребовать следующие документы:

- Паспорта всех собственников квартиры

- Паспорт сотрудника банка, копия устава банка, приказы, доверенности

- Оригинал и копия договора о залоге/ипотеке

- Оригиналы и копии документов на недвижимость, с которой снимается ограничение

- Справка об уплате задолженности по займу в полном размере.

Как снять обременение за долги с квартиры через суд?

При обращение в судебные инстанции необходимо получить доказательства, снимающие обременительные ограничения. В разных ситуациях могут возникнуть свои нюансы. Поэтому на этот вопрос лучше всего ответит юрист, специализирующийся на делах по недвижимости.

Обратитесь в мировой суд самостоятельно, с соответствующим заявлением, бланк которого можно скачать в интернете. Приложите документы, подтверждающие ваше право на полноценное владение объектом недвижимости.

Как снять обременение с квартиры после погашения ипотеки

Обычно задачей занимаются сами банки. Они оповестят вас о том, что ипотечная задолженность погашена и поданы документы о снятии залоговых обязательств. Вам придут извещения в Личный кабинет и на телефон о ходе дел. Банк самостоятельно отправит документы в Росреестр.

Сколько снимают обременение с квартиры?

Законодательно срок снятия обременения – 3 рабочих дня с момента поступления документов в полном объеме в Регистрационную палату (РП). Если услуга оформлялась через МФЦ, то необходимо узнать непосредственно дату поступления документов в РП. Обычно об этом оповещают через смс. Убедитесь, что Вы указали правильный номер телефона и ожидайте приятных новостей.

Если вы решили снять обременение с квартиры в МФЦ, то следует подождать 5-7 дней.

Как проверить, что квартира снята с обременения?

При совершение любых сделок с жильем, необходимо проверить его юридическую чистоту. Это важно делать как продавцу/арендодателю, так и покупателю/арендатору, дарителю. Узнайте о своих правах, если Вы решили сделать перепланировку квартиры или прописать посторонних людей или дальних родственников. Лучше убедиться заранее в том, то Вы имеете на это право.

Как узнать, снято ли обременение с квартиры перед покупкой или после выплаты ипотечного кредита, залога? Обременение в виде залога указывается в выписке из ЕГРН, заказать которую можно на сайте Росреестра. Зайдите на сайт, введите исходные данные и получите ответ.

Обременение на квартиру снято, что делать дальше? Дальше можно ничего не делать, если Вы не предполагаете совершать никаких сделок с жилищем. В ином случае возьмите выписку из ЕГРН, где будет указано, что никаких обременений за объектом не числится.

Заключение

Знать актуальную информацию важно как продавцу, так и покупателю недвижимости. Если же Ваша квартира по какой-либо причине попала под обременительные санкции не стоит паниковать. Нужно действовать в соответствии с Российским Законодательством, которое весьма изменчиво, к сожалению.

Сейчас снять обременение с квартиры через Росреестр можно онлайн, при наличии электронной подписи. Однако в регионах, где присутствует МФЦ, документы подаются через него.

Однако перед тем как заемщик станет полноценным собственником жилья, ему потребуется снять обременение с объекта недвижимости и получить в регистрационной службе документы, в которых отсутствуют права третьих лиц на него.

В данной статье рассматриваются вопросы, как выполнить снятие обременения по ипотеке, сколько на это потребуется времени, какие нужны документы, а также, нужны ли дополнительные расходы.

Законодательное регулирование

Главными законодательными актами, которые регулируют процесс снятия обременения с жилья, являются:

При регистрации договора ипотечного кредитования в службе Росреестра закрепляется обременение объекта недвижимости, которое заключается в том, что не может совершать сделки по распоряжению приобретаемым жильем, пока не будет погашен кредит перед банком.

Чтобы стать полноценным хозяином недвижимого имущества следует подать в службу Росреестра заявление по установленной форме.

| На личном приеме | через многофункциональные центры, предоставляющие услуги населению, либо органы службы по государственной регистрации |

| По почте | возможна отправка нотариально заверенных документов по почте (заказным письмом с описью вложения и уведомлением о вручении) |

| Через интернет | Заявление о снятии обременения по ипотеке может быть подано с помощью портала госуслуг |

Широкий выбор законодательно закрепленных способов подачи заявлений, позволяет заемщикам выбрать наиболее удобный способ.

Нормативное обоснование

Обременением по ипотеке является ограничение тех или иных прав обладателя недвижимости, которое имеет законные основания.

Ипотека всегда связана с ограничениями относительно прав на распоряжение недвижимостью, в частности, заемщик не может заключать сделки (купли-продажи, дарения, мены и др.) с залоговым объектом без согласия банка.

При заключении договора ипотечного кредитования банк предоставляет клиенту денежные средства для приобретения жилья.

После покупки квартиры (или дома) заемщиком, ему его право собственности регистрируется в Едином государственном реестре недвижимости (ЕГРН), при этом регистрируется также обременение.

В силу федерального закона обременение снимается в службе Росреестра.

Для чего заемщику нужно после погашения задолженности перед банком, подать заявление для погашения залога банка.

Заявление подается от обеих сторон кредитного договора: должника-гражданина и кредитора-банка.

Особенности процедуры

Заемщики должны знать об отдельных нюансах выполнения снятия ограничения с ипотечной недвижимости.

Понимание всех особенностей процедуры может значительно упростить и ускорить ее.

О каких нюансах следует знать для того, чтобы облегчить процедуру снятия обременений с недвижимого имущества:

| Необходимо получить в банке справку или выписку о том, что ипотечный кредит полностью погашен | Вне зависимости от того, последний ли это платеж по графику платежей или заемщик совершает досрочное погашение, обязательно получите у специалиста банка подтверждение о полной оплате кредита. На подготовку справки может потребоваться определенное время (до 10 дней), потому следует запросить документ в банке в момент последнего платежа, что может намного ускорить процедуру |

| Если недвижимость покупалась в долевую собственность потребуется подать заявления от каждого из них отдельно | например, при покупке квартиры супругами, она становится их. В случае снятия с нее ограничений, необходимо составить и подать заявления от имени всех собственников |

| При оформлении закладной на объект недвижимости | требуется обращение в службу Росреестра не только заемщика, но и представителя кредитной организации, который имеет доверенность |

Процедура снятия обременения по ипотеке

Снятие обременения с объекта недвижимости возможно после погашения заемных обязательств в отношении банка, который предоставил кредит.

Дальнейшим действием заемщика является обращение в кредитное учреждение, чтобы оно осуществило выдачу закладной.

В случае оформления ипотеки без закладной, в службу Росреестра вместе с заемщиком должен обратиться работник банка.

Затем необходимо собрать пакет документов для подачи их в регистрационные органы.

Последующим этапом является подача заявления о снятии ограничений, к которому прикладывается комплект документов. Как уже говорилось, заявление может быть несколькими способами, установленными в закон (на личном приеме, почтой, через портал госуслуг).

Если клиент банка не может лично заниматься снятием обременения, он может поручить выполнение этой процедуры своему представителю.

Для подачи заявления третьим лицом от имени клиента банка в регистрационную службу, он должен иметь нотариально оформленную доверенность.

Ранее органы Росреестра выдавали свидетельства о государственной регистрации права собственности, в настоящее время достаточно иметь выписку ЕГРН.

После подготовки и подачи в службу Росреестра всех нужных документов, потребуется дождаться завершения регистрационной процедуры.

Читайте также: