Образец заполнения 3 ндфл продажа квартиры менее 3 лет за 2018 год

Обновлено: 16.06.2024

В случае если доля в квартире находилась в собственности налогоплательщика 5 лет и более, доход от продажи освобождается от налогообложения (п. 3,4 ст. 217.1 НК РФ) и декларацию (справку) по форме 3-НДФЛ сдавать не надо (п.4 ст.229 НК РФ).

Как рассчитать срок владения долей в квартире для целей налогообложения? С 01.01.2016 г. в НК РФ внесены изменения в части минимального срока владения недвижимым имуществом. Для всех объектов недвижимости, приобретенных в собственность после этой даты, действует новый порядок расчета: 3 года либо 5 лет.

Объекты недвижимости, для которых установлен минимальный срок владения 3 года:

1) право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации;

2) право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

3) право собственности на объект недвижимого имущества получено налогоплательщиком - плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

Объекты недвижимости, для которых установлен минимальный срок владения 5 лет: если вы не нашли себя в перечне объектов с 3-х летним сроком владения, то для вас минимальный срок владения – 5 лет.

Важно! Новый порядок расчета минимального срока владения квартирой действует только для объектов, приобретенных после 01.01.2016 г. (п.3 ст.4 ФЗ от 29.11.2014 № 382-ФЗ). Если вы приобретали квартиру до этой даты, то при продаже вы применяете старые правила, т.е. для вас действует минимальный срок 3 года.

Рассмотрим пример: гражданин купил долю в квартире 15.12.2015 г. (до 01.01.2016 г.), а продал 25.12.2018 г. В этом случае декларировать доход от продажи не надо, т.к. срок владения составляет 3 года.

Другой пример: гражданин купил долю в квартире 15.01.2016 г. (после 01.01.2016 г.), а продал 20.01.2019 г. В этом случае задекларировать доход и сдать в налоговые органы декларацию (справку) 3-НДФЛ необходимо, т.к. срок владения менее 5 лет.

Важно! При исчислении минимального срока владения несколькими долями в недвижимом имуществе, приобретенными по разным основаниям, срок владения следует исчислять с момента приобретения первоначальной доли (см. письмо Минфина РФ от 5 мая 2011 г. N 03-04-05/5-331).

Рассмотрим пример: гражданин получил в дар от матери ¼ долю в квартире 15.12.2015 г. (до 01.01.2016 г.), 25.02.2016 г. унаследовал за отцом ¼ долю в этой же квартире, а продал 25.12.2018 г. В этом случае срок владения обеими долями будет исчисляться с момента возникновения права на первую долю (15.12.2015 г.), соответственно будут применяться старые правила и декларировать доход от продажи не надо.

Кадастровая стоимость при продаже

С 01.01.2016 г. вступило в силу еще одно новшество, связанное с продажей квартир (долей в квартирах) и декларированием доходов. Теперь ваш доход от продажи по договору сравнивается с кадастровой стоимостью квартиры. Если величина дохода, рассчитанная по формуле: кадастровая стоимость * 0,7, окажется больше цены, указанной у вас в договоре, то в доход от продажи придется поставить расчетную величину.

Например, гражданин продал ½ долю в квартире в 2018 г. по договору за 4 000 000 руб., кадастровая стоимость квартиры на 01.01.2018 г. составляла 13 400 000 руб. Расчетная величина продажи составит 4 690 000 руб. (13 400 000 * 0,7) * 1/2. Таким образом, по новым правилам, следует указать в декларации (справке) 3-НФДЛ доход в размере 4 690 000 руб., а не 4 000 000 руб., как раньше.

Правило с расчетом дохода по кадастровой стоимости не применяется только в одном случае: если на 01 января года, в котором осуществлен переход права собственности, кадастровая стоимость не определена.

С какой суммы придется заплатить НДФЛ?

Доходы от продажи доли в квартире можно уменьшить. Есть два законных способа сделать это.

- Уменьшить доходы от продажи имущества на фактические расходы, связанные с его приобретением (п/п 3 п.1 ст.220 НК РФ).

Например, 15.05.2015 г. Вы приобрели долю в квартире у застройщика стоимостью 5 500 000 руб., а 10.05.2018 г. продали ее за 6 500 000 руб. В этом случае база для исчисления НДФЛ будет равна 1 000 000 руб. (6 500 000 – 5 500 000).

Для подтверждения фактических расходов на приобретение доли в квартире вместе с декларацией (справкой) 3-НДФЛ необходимо представить в налоговые органы договоры на приобретение и на продажу имущества, а так же документы, подтверждающие оплату Вами недвижимости при покупке.

- Когда нет подтверждающих расходы на приобретение документов, можно воспользоваться имущественным вычетом в размере 1 000 000 руб.(п/п 1 п.2 ст. 220 НК РФ).

Например, вам подарили долю в квартире в 2016 г. (расходов на приобретение нет), а в 2018 г. вы ее продали по договору за 7 000 000 руб. В этом случае налоговая база будет рассчитана следующим образом: 7 000 000 – 1 000 000 = 6 000 000, НДФЛ соответственно 780 000 (6 000 000 * 13%).

В этом случае в налоговые органы кроме декларации (справки) 3-НДФЛ следует сдать только договор на продажу квартиры.

Важно! В соответствии с п/п 3 п.2 ст.220 НК РФ при реализации имущества, находящегося в общей долевой либо общей совместной собственности, соответствующий размер имущественного налогового вычета распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности).

Например, Вы продаете в 2018 г. совместно с братом по ½ доле в подаренной вам в 2016 г. родителями квартире. Цена продажи квартиры 7 000 000 руб. Соответственно, каждый из продавцов получает доход в размере 3 500 000 руб. Льготная сумма имущественного вычета будет поделена между продавцами по ½ и составит 500 000 руб. (1 000 000 / 2).

А вот в этой же ситуации совладельцы общей совместной собственности имеют право распределить свои доли в имуществе в людом соотношении.

Однако если каждый из продавцов заключит самостоятельный договор купли-продажи своей доли, то вычетом можно будет воспользоваться в полном объеме, т.е. в размере 1 000 000 руб. Такая позиция изложена в письме Минфина РФ от 29 мая 2018 г. N 03-04-05/36429.

Какой пакет документов предоставить в налоговую инспекцию?

Пакет документов, которые Вы должны будете представить в налоговые органы будет зависеть от того, каким вычетом Вы воспользуетесь:

- Декларация (справка) по форме 3-НДФЛ

- Копия договора на приобретение доли в квартире

- Копия платежных документов, подтверждающих, что доля в квартире была оплачена вами

- Копия договора на продажу доли в квартире

За какой период и когда сдавать в налоговые органы? Декларационная компания начинается с 01 января года, следующего за отчетным и заканчивается 30 апреля. Если вы не успеете отчитаться за это время, то впоследствии Вас ждет штраф, который в минимальном размере составит 1000 руб. Сдать декларацию (справку) 3-НДФЛ можно в любое время (в течение отведенного законом срока) в свою территориальную налоговую инспекцию, либо отправив по почте или через личный кабинет налогоплательщика.

Лично я честно два раза пробовала заполнять сама, но оба раза в налоговой попросту отказывались принимать. Зато справку с Юрпрофит приняли с первого раза, инспектор ни единого замечания не сделала. В следующем году сразу в Юрпрофит, даже время не буду тратить на самостоятельное заполнение. Стоимость услуги абсолютно адекватная.

Обратилась в Юрпрофит по рекомендации. Хотела лично в офис ехать, хорошо заранее позвонила – оказывается, можно все онлайн оплатить, а декларацию специалисты потом на почту скинут. Мне так гораздо удобнее, а с учетом доступной цены вообще отлично.

Оказывается, подготовка справки всего 20 минут занимает))) А меня пугали, что намучаюсь с ней! Первый раз сдавала! В Юрпрофит и справку сделали, и полный пакет документов помогли собрать! В налоговой, кстати, сразу все приняли, вообще без вопросов.

Может у кого-то и хватает терпения с заполнением 3-НДФЛ возиться, но точно не у меня. Поступаю проще – заказываю в Юрпрофит и все дела. Отдельное спасибо Елене – всегда оперативно и без ошибок.

Екатерина, хочу еще раз выразить благодарность за оперативную работу. Уложился в срок, деньги уже перечислили.

Если в 2019 году продана квартира или иной объект недвижимости, то в 2020 году появляется обязанность по расчету и уплате подоходного налога с полученного дохода от покупателя, а также заполнению декларации 3-НДФЛ. Однако не всегда НДФЛ придется платить, а отчетность платить.

Если проданное жилье принадлежало продавцу менее 5 лет, то гражданин освобождается от налогообложения и сдачи декларации. В противном случае 3-НДФЛ нужно обязательно заполнить, в статье приведена инструкция по заполнению, а также можно скачать новый бланк и образец заполнения отчета при реализации объекта в 2019 году.

Когда нужно платить НДФЛ при продаже квартиры?

Все физические лица знают: появление дохода влечет за собой необходимость удержания с него подоходного налога и перечисление его в бюджет. С заработка по трудовым договорам НДФЛ платит работодатель. С дохода в виде получения оплаты за проданное имущество гражданин обязан заплатить налог сам в размере 13% от продажной цены.

Ст. 217.1 НК РФ содержит случаи, когда обязанность налогообложения доходов отсутствует:

- Если продавец владел недвижимостью не менее 3 лет, то п фамлатить налог и заполнять 3-НДФЛ не нужно, если это имущество получено по договору дарения или наследования от родственника; в порядке приватизации; по договору пожизненного содержания с иждивением, а также если в собственности нет второго объекта жилой недвижимости.

- Если продавец владел продаваемым недвижимым объектом не менее 5 лет во всех прочих случаях.

Если физическое лицо покупает квартиру и, не дождавшись истечения минимального срока владения, продает ее, то нужно подготовить декларацию 3-НДФЛ, в которой рассчитывает размер подоходного налога к уплате.

Декларация заполняется в году, следующем за годом реализации. Если квартира продана в 2019 году, то обязанность по сдаче 3-НДФЛ наступает в 2020 году.

По закону заплатить нужно 13 процентов от полученного дохода, если квартира продана по цене, не меньше чем 0,7 * кадастровую стоимость этой квартиры. Если же объект продан по низкой цене, ниже, чем 0,7 от кадастровой стоимости, то 13% придется заплатить с величины, равной 0,7*кадастровую стоимость.

То есть не получится искусственно занизить стоимость квартиры в договоре для уплаты меньшего размера налога.

Для продавцов недвижимости предусмотрен имущественный налоговый вычет, на который можно уменьшить размер полученной оплаты от покупателя перед налогообложением.

Имущественный налоговый вычет

Порядок предоставления имущественного вычета при продаже недвижимого имущества прописан в ст.220 НК РФ, согласно которой, у продавца есть выбор:

- воспользоваться вычетом в размере 1 млн. руб.;

- воспользоваться вычетом в размере расходов, понесенных в связи с приобретением продаваемого объекта недвижимости, этим вариантом можно воспользоваться, если сохранились документы, подтверждающие затраты.

Пример:

Человек купил квартиру за 1 800 000 руб. в 2018 году, в 2019 году он ее продает за 2 500 000 руб.

Так как жилье находилось в собственности только один год, то нужно заплатить налог. При этом есть право на имущественный вычет в размере либо 1 000 000 руб., либо 1 800 000 руб. (расходы на покупку). Конечно, гражданину удобнее выбрать второй вариант, в этом случае база, с которой будут уплачены 13% составляет 2 500 000 — 1 800 000 = 700 000 руб., а сам НДФЛ к уплате составляет = 700 000 * 13% = 91 000 руб.

Как подать декларацию 3-НДФЛ — сроки и порядок подачи

Заполнить и подать декларацию нужно не позднее 30 апреля 2020 года в отношении квартир, проданных в 2019 году.

Сам налог можно перечислить позже — до 15 июля 2020 года.

Нарушение сроков влечет за собой штрафы, пени.

Способы передачи 3-НДФЛ в налоговую:

Способы заполнения для подачи бумажной декларация:

- взять бланк в отделении ФНС и заполнить вручную;

- распечатать бланк из интернета, проверить его актуальность на 2020 год и заполнить вручную;

- заполнить бланк из интернета на компьютере;

- заполнить в программе Декларация 2019.

Новая форма 2020

С 1 января 2020 года в силу вступили изменения, которые внесли в форму 3-НДФЛ ряд изменений — поменялись штрих-коды, изменились приложения 2, 5 и 7 — все изменения новой формы 3-НДФЛ за 2019 год.

Как заполнить, если жилье куплено в 2019 году — инструкция по заполнению

Налогоплательщик физическое лицо заполняет следующие листы в 3-НДФЛ:

- титульный;

- два первых раздела;

- приложение 1 и расчет к нему;

- приложение 6.

Указанные страницы обязательны для всех продавцом квартир или иного недвижимого имущества. Если продавец получал заработок от иностранных работодателей, то дополнительно составляется приложение 2.

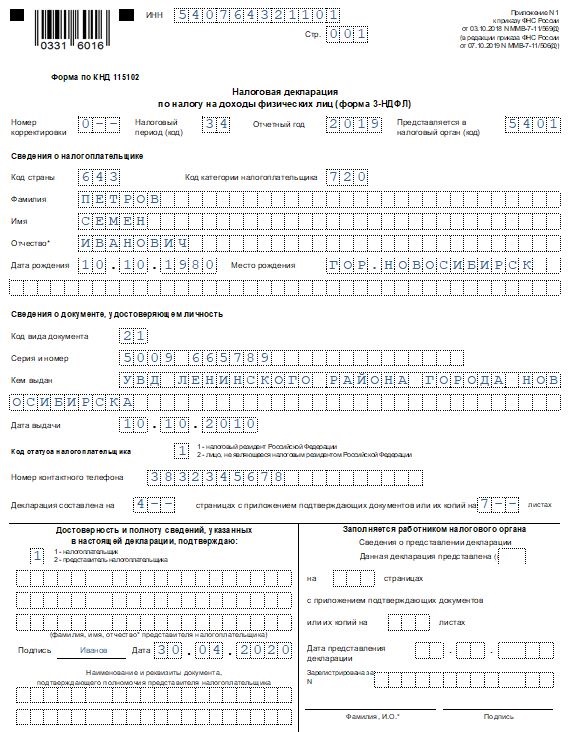

Титульный лист

Для заполнения следует использовать данные из паспорта, свидетельства ИНН.

Следует определиться, в какое отделение подается 3-НДФЛ, обычно по месту жительства, номер ФНС вносится на титульном листе в правом верхнем углу.

Следует указать отчетный год, за который сдается декларация — 2019.

Пример заполнения титульного листа:

Раздел 1

Этот лист итоговый, заполняется последним после того, как рассчитан размер НДФЛ к уплате в разделе 2.

Здесь нужно обратить внимание на заполнение следующих строк:

Раздел 2

Проводится расчет налоговой базы и НДФЛ к уплате. Данные для заполнения берутся с других страниц декларации. То есть сначала нужно показать доходы от продажи квартиры в приложении 1 и расчете к нему, далее рассчитать имущественный вычет в Приложении 6, после чего вести расчет базы и налога в Разделе 2.

Заполнить в разделе 2 декларации 3-НДФЛ нужно следующие поля:

Приложение 1

Данные о доходе, полученном от покупателя. Источником дохода в данном случае выступает лицо, купившее квартиру.

Заполнить страницу нужно следующим образом:

- вверху ИНН, номер листа и ФИО;

- 010 — ставка налога, который удержан с данного дохода (13% с зарплаты);

- 020 — код вида дохода из прил.3 к Порядку заполнения, коды изменены с 2020 г., актуальные коды можно посмотреть здесь: 01 — если налог платится с цены по договору купли-продажи, 02 — если налог платится с 0,7*кадастровую стоимость квартиры;

- 030-050 — не заполняются, если покупатель физическое лицо;

- 060 — ФИО покупателя полностью;

- 070 — доход — строка 050 расчета к прил.1;

- 080 — не заполняется.

Расчет к Прил. 1

Так как, кроме зарплаты от работодателя, в отчетном году человек получает дополнительный доход в виде оплаты за квартиру, то его нужно также отразить, для этого применяется отдельный предпоследний лист формы 3-НДФЛ — Расчет к Приложению 1.

Вверху на этом листе также заполняется ИНН, номер страницы, фамилия и инициалы.

Далее заполнить нужно следующие поля в декларации:

- 010 — кадастровый номер квартиры, которую продали в 2019 году;

- 020 — кадастровая стоимость на 01.01.2019 (если не определен законом для данной квартиры, то не заполняется);

- 030 — цена за квартиру по договору о продаже;

- 040 — 0,7 * кадастровую стоимость из стр.020;

- 050 — доход, который будет облагаться НДФЛ в связи с продажей квартиры (если значение поля 030 больше, чем 040, то вписывается показателя поля 030, в противном случае из поля 040).

Здесь нужно пояснить, что при продаже жилого имущества продавец обязан заплатить налог либо с продажной стоимости квартиры, либо с 0,7*кадастровую стоимость в зависимости от того, какой показатель больше.

Если цена по договору меньше, чем 70% от кадастровой стоимости, то платить налог нужно с 0,7*кадастр.стоимость.

Если цена по договору равна или больше 70% от кадастровой стоимость, то платить нужно налог от продажной цены.

Данное правило закреплено в п.5 ст.217.1 НК РФ.

Приложение 6

На странице декларации много полей для отражения данных, но заполнить нужно только три строки:

- 010 — размер имущественного вычета (не более 1 млн.руб.);

- 020 — расходы на приобретение проданного жилья, если они документально подтверждаются (не более продажной цены квартиры);

- 160 — вычет, который будет принят при налогообложении (продавец самостоятельно выбирает либо показатель стр.010, либо 020, в зависимости от того, какой вариант более выгодный).

Поля 030 и 040 предназначены для отражения аналогичных данных в отношении продажи долей недвижимости.

Остальные подразделы приложения 6 предназначены для отражения данных об иных видах имущественных вычетов.

Также предлагаем ознакомиться с образцами декларации:

Полезное видео

Рекомендуем посмотреть видео об имущественном вычете при продаже квартиры с 1 января 2020 года:

Факт продажи квартиры физическим лицом автоматически вызывает обязанность по заполнению декларации 3-НДФЛ и уплате налога с полученного дохода от реализации при условии, что жилье находилось в собственности продавца менее 5, а в некоторых случаях 3 лет.

Сдать отчетность в ФНС нужно до 30 апреля 2021 года в отношении тех объектов недвижимости, которые проданы в любом месяце 2020 года.

В каких случаях нужно заполнять 3-НДФЛ при продаже квартиры?

Не все продавцы жилой недвижимости должны подавать отчетность о сделке в налоговый орган.

Отчитаться перед ФНС о полученных доходах должны только те граждане, которые продали квартиру, бывшую в собственности:

- менее 3 лет — если у продавца нет другой жилой недвижимости;

- менее 3 лет — если жилье было получено в качества наследства, в порядке дарения, приватизации, по договору пожизненного содержания с иждивением;

- менее 5 лет — во всех прочих случаях (есть другие недвижимые объекты в собственности, либо квартира была получена в порядке, отличающемся от указанных в предыдущем пункте, например, была куплена по договору купли-продажи).

Аналогично и с уплатой налога с полученного дохода — заплатить его нужно при сроке владения жильем меньше минимально допустимого.

Размер налоговой суммы рассчитывается путем умножения налоговой базы на ставку 13%. В качестве налоговой базы берется разность между ценой продажи и имущественным вычетом (1 млн.руб. или расходы на приобретение данного жилья).

Порядок и сроки сдачи декларации в ФНС

Отчитаться перед налоговой службой о проведенной сделке физические лица должны в срок до 30 апреля 2021 года в отношении продаж 2020 года.

При нарушении сроков придется дополнительно уплатить штраф в размере 1000 руб. за несвоевременно поданную декларацию.

Налог можно уплатить позже — до 15 июля 2021 года. Перечислить нужно ту сумму, которая показана в разделе 1 формы 3-НДФЛ. Нарушать сроки не допустимо, придется не только погасить сумму долга, но и доплатить дополнительно за каждый просроченный день пени в размере 1/300 ставки рефинансирования от суммы задолженности.

Сдать налоговую декларацию можно одним из следующих способов:

Гражданин вправе сам выбрать подходящий для себя вариант обращения в ФНС. Главное сделать это вовремя, чтобы не пришлось платить дополнительные штрафы.

Если декларация формируется самостоятельно на компьютере или бумаги без применения программы и личного кабинета, то важно проверить, чтобы используемый бланк был актуален на текущий год.

Периодически происходят обновления действующей формы 3-НДФЛ в соответствии с изменениями налогового законодательства. Необходимо следить за выходом новых бланков.

Новая форма для 2021 года

С 1 января 2021 года действует форма декларации 3-НДФЛ, утвержденная Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Этот бланк необходимо заполнять для декларирования доходов, полученных за 2020 год.

В новом бланке есть ряд существенных изменений, прочитать о которых подробнее можно в этой статье.

Если декларация будет заполнена на старом бланке, ФНС ее не примет.

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

Поле декларации

Инструкция по заполнению

Титульный лист

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0.

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация.

Сведения о продавце квартиры

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества.

В отдельных ситуациях, предусмотренных налоговым законодательством, граждане освобождаются от уплаты НДФЛ в связи с продажей квартиры, если владели ею в течение 3 и более лет.

Однако при несоблюдении данного условия доход придется задекларировать и уплатить соответствующий налог.

О том, как правильно подготовить декларацию при продаже квартиры можно узнать из настоящей статьи.

Надо ли подавать в налоговую?

Действительно, если срок владения менее 3 лет, то в этом случае придется задекларировать доход, полученный в результате отчуждения объекта недвижимого имущества. Однако касается это правило не всех физических лиц. Оно затрагивает только отдельные категории, к которым относятся налогоплательщики:

- получившие квартиру по наследству или в подарок от родных;

- приватизировавшие отчуждаемое жилье;

- ставшие владельцами проданной жилплощади по договору иждивения, предусматривающему пожизненное содержание;

- оформившие право собственности до 1 января 2016 года.

Для всех остальных граждан подавать декларацию 3-НДФЛ необходимо в случае, если срок владения проданной квартирой составлял менее 5 лет (п. 4 ст. 217.1 НК РФ).

Какие документы нужны для уплаты налога?

Помимо самой декларации налогоплательщики также должны собрать дополнительный пакет документов. В данный перечень входят следующие бумаги:

- договор купли-продажи, который был заключен с покупателем в процессе отчуждения жилплощади;

- документ, подтверждающий факт того, что продавцом были получены денежные средства в размере, обозначенном в договоре;

- документальное обоснование расходов, понесенных в прошлом при покупке (строительстве) проданной квартиры (потребуется в том случае, если налогоплательщик захочет воспользоваться вычетом, предусмотренным пп.2 п.2 ст. 220 НК РФ).

Следует принимать во внимание, что за просрочку подачи декларации в налоговый орган продавцу недвижимого имущества, бывшего в собственности меньше 3 лет, грозит штраф. Его размер составляет 5% от общей суммы просрочки. Начисляется за каждый месяц неуплаты (п.1 ст. 119 НК РФ).

Общие правила подачи

Сегодня гражданам доступны самые разные варианты подачи 3-НДФЛ в налоговые органы. К основным из них относятся следующие:

-

Личное посещение – при использовании такого варианта план действий будет следующий:

- предварительная запись на прием;

- заполнение декларации и сбор документов;

- визит в соответствующее отделение ФНС.

- авторизация в своем аккаунте на сайте ФНС;

- заполнение налоговой декларации;

- отправка готового бланка 3-НДФЛ в территориальную налоговую инспекцию.

Стоит отметить, что декларацию можно заполнить как в личном кабинете, так и загрузить уже готовый вариант с компьютера.

- подготовка документов;

- запись на прием в ближайший МФЦ;

- заполнение декларации совместно с работником центра;

- направление готового пакета бумаг в налоговый орган.

Как заполнить?

При заполнении 3-НДФЛ гражданам следует руководствоваться Приказом ФНС РФ от 03.10.2018 N ММВ-7-11/569@. В этом нормативном акте подробно расписаны правила внесения сведений в каждый раздел декларации.

Итак, в случае продажи квартиры, находившейся в собственности менее трех лет, 3-НДФЛ должна заполняться следующим образом:

-

Вначале подготавливается титульный лист – в нем последовательно указываются следующие сведения:

- номер корректировки;

- код налогового периода и территориального отделения ФНС;

- отчетный период;

- ФИО, дата рождения и паспортные данные продавца квартиры;

- номер телефона и код налогоплательщика.

- вид платежа;

- код бюджетной классификации;

- сумма НДФЛ с продажи жилья;

- итоговая сумма налога.

- вид и общий размер дохода;

- размер имущественных вычетов;

- сумма понесенных расходов (если налогоплательщик выбрал такой вариант вычета);

- налоговая база;

- налог, который должен быть уплачен в бюджет.

- процент НДФЛ;

- ИНН покупателя квартиры;

- код и сумма полученного дохода;

- размер удержанного налога.

Следует отметить, что код дохода от продажи квартиры, которая была в собственности меньше 3 лет, будет зависеть от цены, по которой она была реализована.

- кадастровый номер проданной квартиры;

- сумма полученного дохода, соответствующая значению, указанному в договоре купли-продажи;

- размер дохода, который учитывается при исчислении НДФЛ.

- сумма фиксированного вычета, предусмотренного пп.1 п.2 ст. 220 НК РФ (1000 000 рублей);

- размер расходов, которые были понесены в момент первоначальной покупки реализованной недвижимости (при условии их документального подтверждения).

Форму и пример ее заполнения можно скачать ниже:

Таким образом, отдельные категории налогоплательщиков должны платить НДФЛ с продажи квартиры и подавать декларацию в ФНС в случае, если владели проданной недвижимостью менее 3 лет. При этом подготовить 3-НДФЛ можно либо на бумаге, либо в электронном варианте.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас

Условия примера

Пример

Гражданин в 2017 году получил по наследству однокомнатную квартиру. В 2018 году он ее продал за 2 500 000 руб. и приобрел с доплатой двухкомнатную за 3 000 000 руб. Имущественный налоговый вычет при покупке ранее не заявлял.

Доход гражданина за 2018 год:

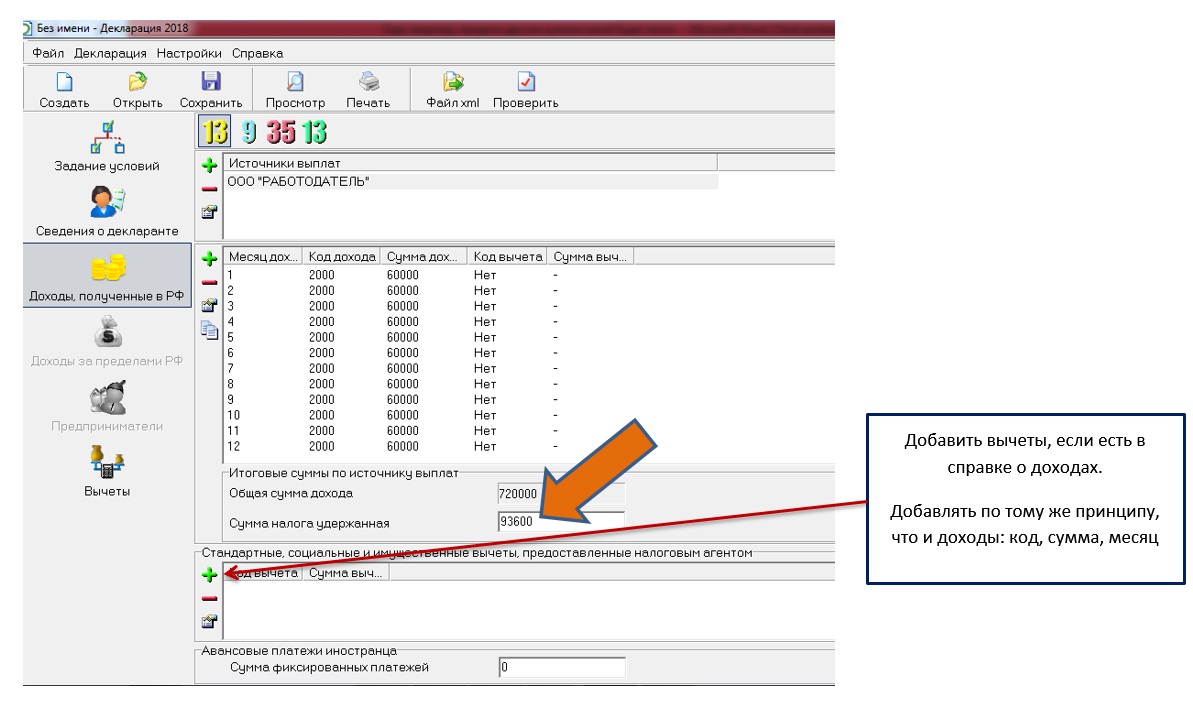

Зарплата 720 000 руб. — с нее удержан НДФЛ работодателем

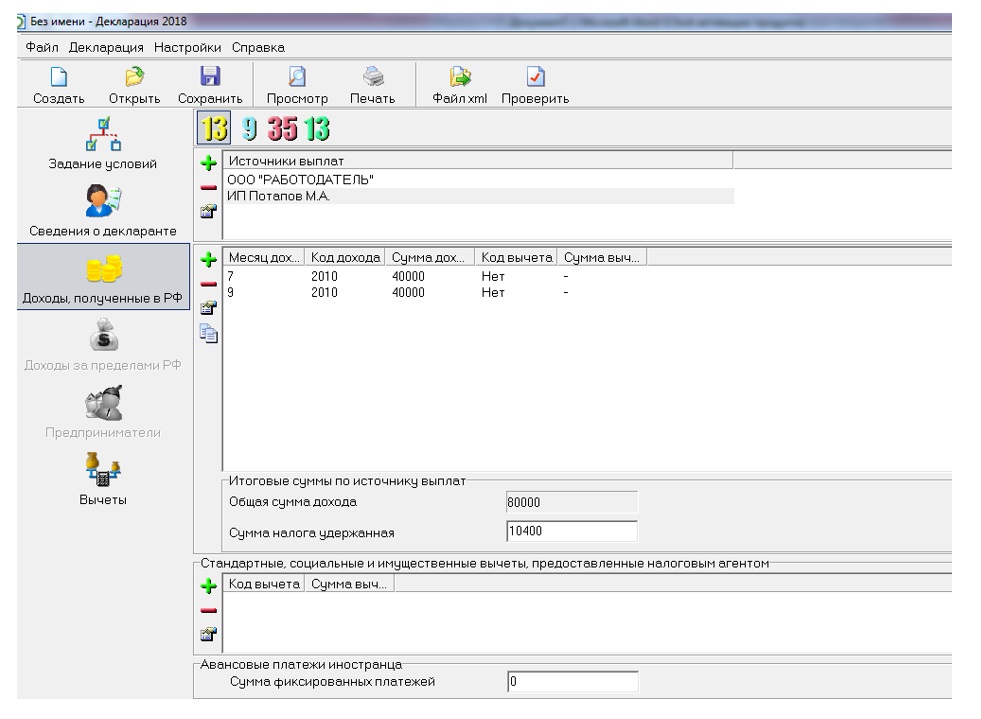

Выплаты по договорам ГПХ — 80 000 руб., с них удержан НДФЛ заказчиками.

Вносим вводные данные

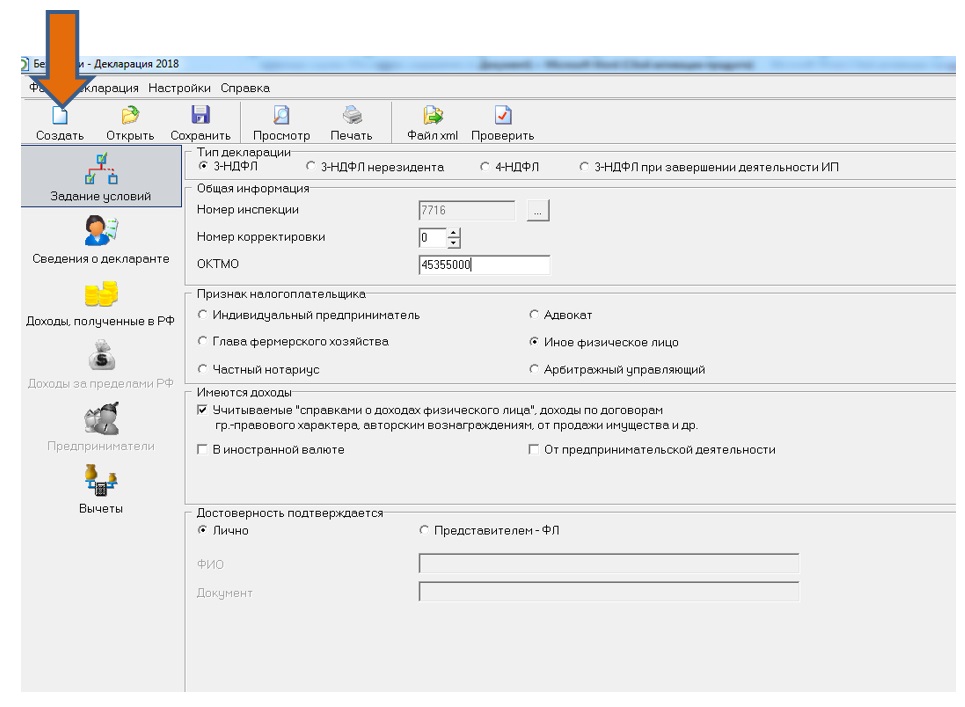

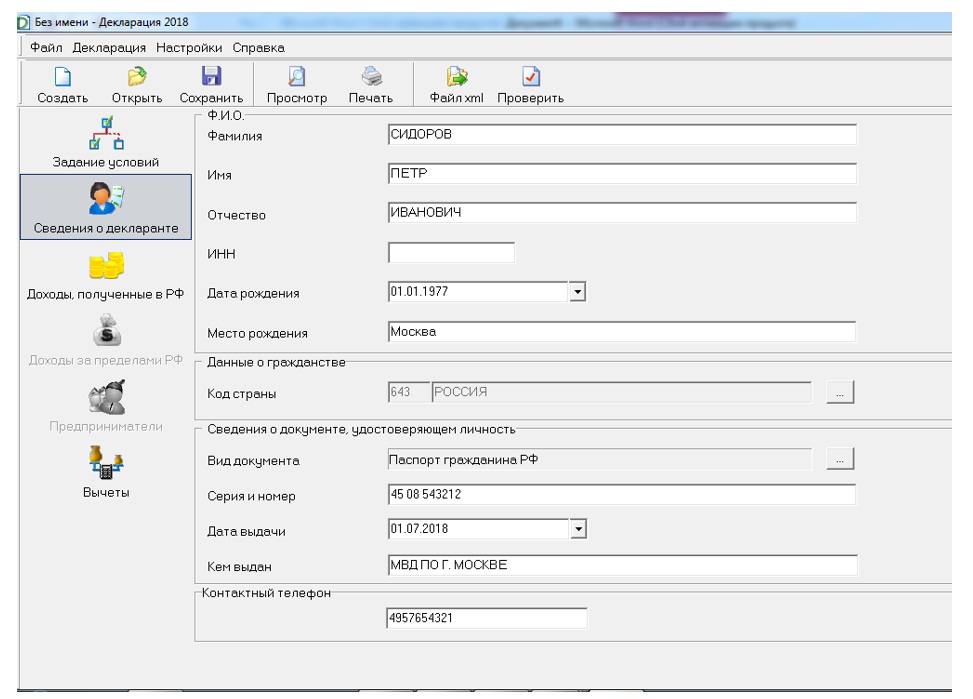

Приступим к рассмотрению примера заполнения 3-НДФЛ при продаже квартиры в программе ФНС.

Предлагаемый вариант 3-НДФЛ при продаже квартиры заполнялся в реальной программе ФНС, но с условными данными. Поэтому при заполнении пропущен ИНН. Это допустимо и на практике (например, вы не знаете свой ИНН).

Указываем зарплату и подобные доходы

Если вы в отчетном году получали доходы, из которых удерживался НДФЛ (например, зарплату или выплаты по договорам ГПХ от юрлиц и ИП), для корректного заполнения декларации вам потребуются справки о доходах и удержанном НДФЛ от каждого, с кем вы сотрудничали.

Минус — справки надо заранее собирать. Плюс — в справке содержится вся необходимая информация для заполнения 3-НДФЛ и для расчета налога.

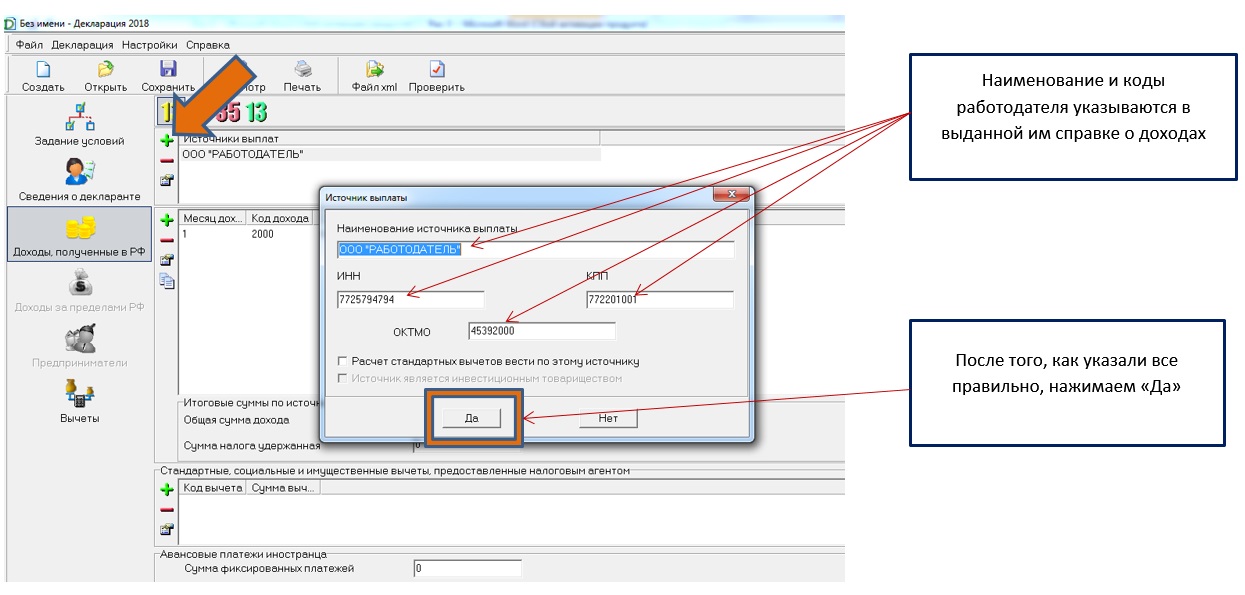

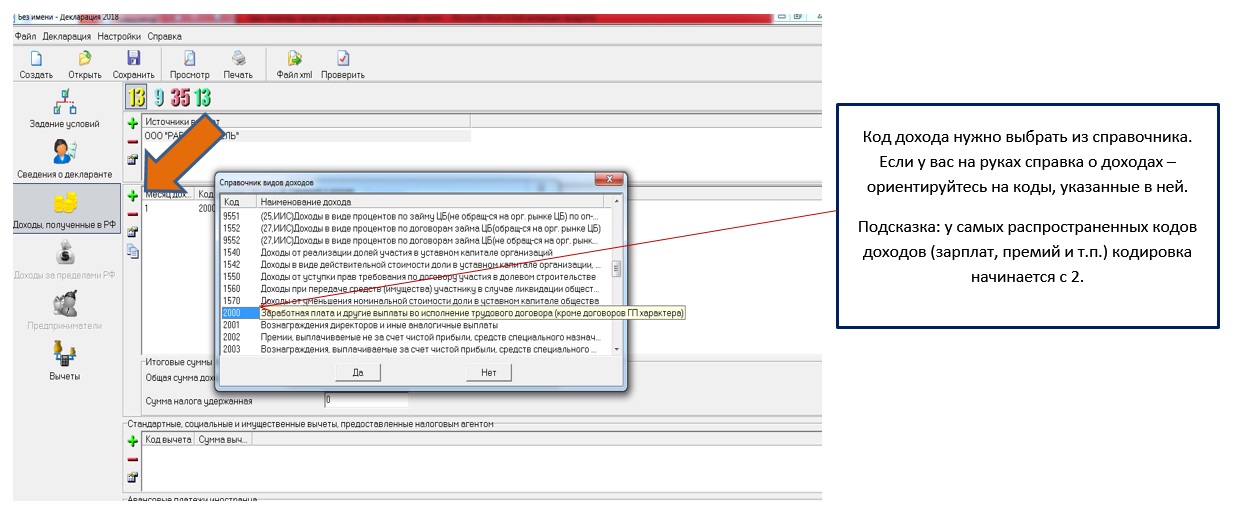

После внесения в программу сведений о работодателе можно приступать к заполнению доходов, полученных от него. Это довольно просто: нужно последовательно перенести в программу то, что указано в справке о доходах. Раздел для доходов расположен ниже информации об источнике их получения. Чтобы ввести новые данные, также жмем на зеленый крестик.

После того как данные о доходе за весь год перенесены, указываем удержанную сумму налога (тоже из соответствующей графы справки).

В справке, помимо доходов, могут быть указаны налоговые вычеты. Их тоже нужно перенести в вашу декларацию. Раздел для вычетов — самый нижний в этом окне. Заполняется по тому же порядку, что и для доходов.

Аналогично зарплате вносим данные по договорам ГПХ:

Указываем доход от продажи квартиры

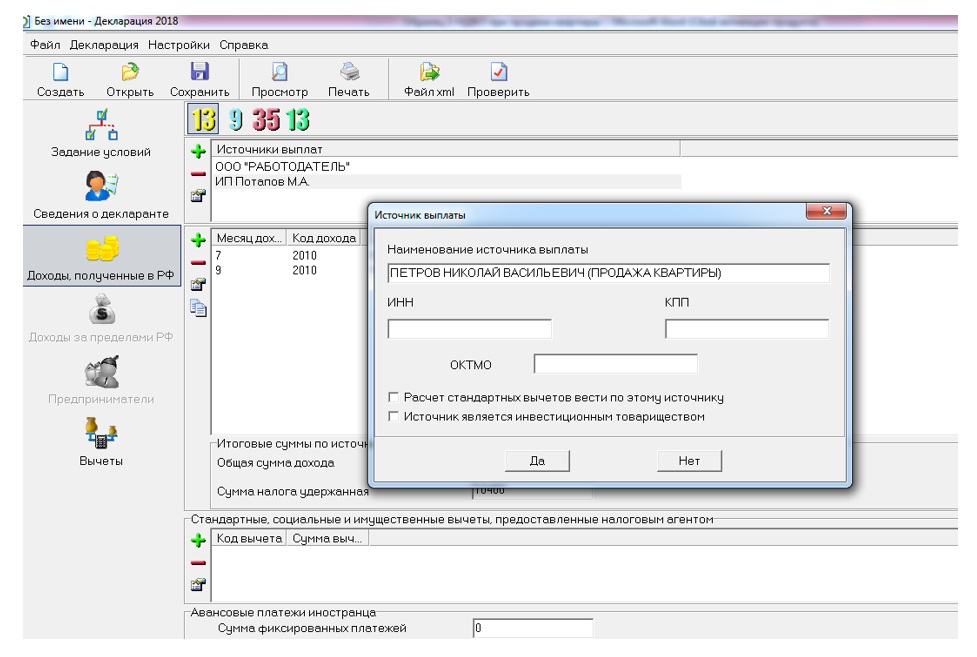

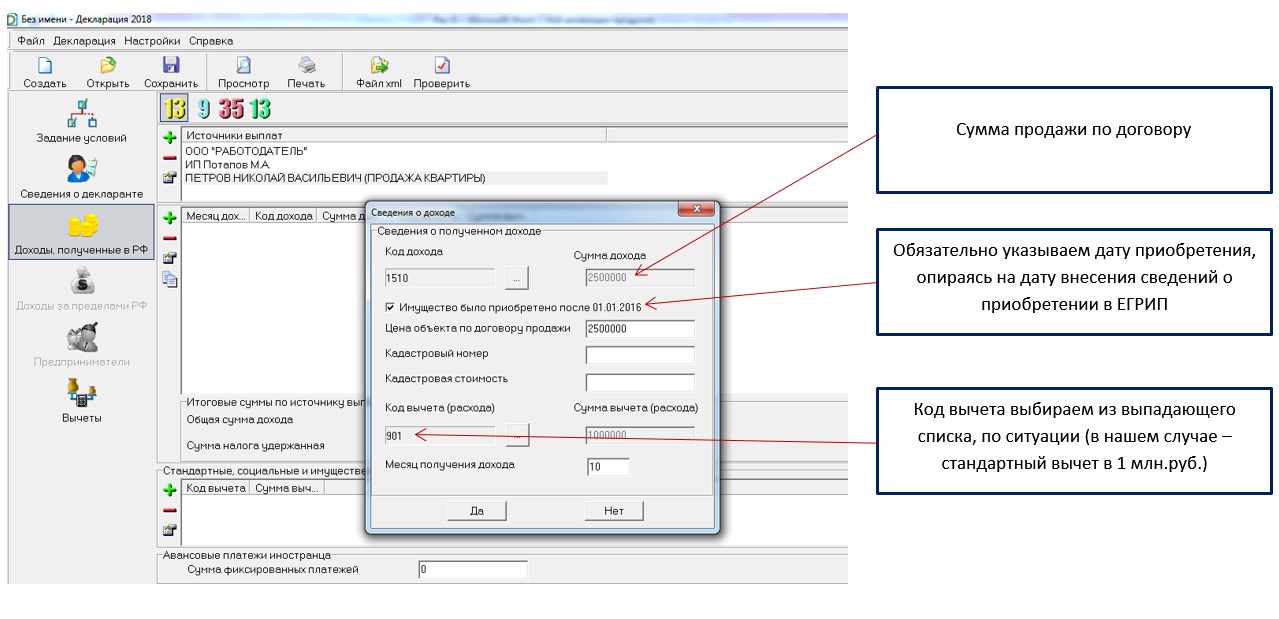

Теперь — внимание! Пришла очередь показать доход от продажи квартиры.

Рассмотрим самый распространенный вариант — продажу физическому лицу. В этом случае окошко внесения источника дохода (покупатель — тоже источник) надо заполнять вот так:

Ни ИНН, ни ОКТМО выяснять и вписывать не требуется.

Код продажи целого объекта жилой недвижимости — 1510.

Для долей предусмотрен код 1511.

После выбора кода дохода откроется окно для указания данных по сделке.

Если продаваемому объекту присвоена кадастровая стоимость, обязательно ее укажите. Если цена продажи отличается от кадастровой цены, может быть вообще другой расчет налога.

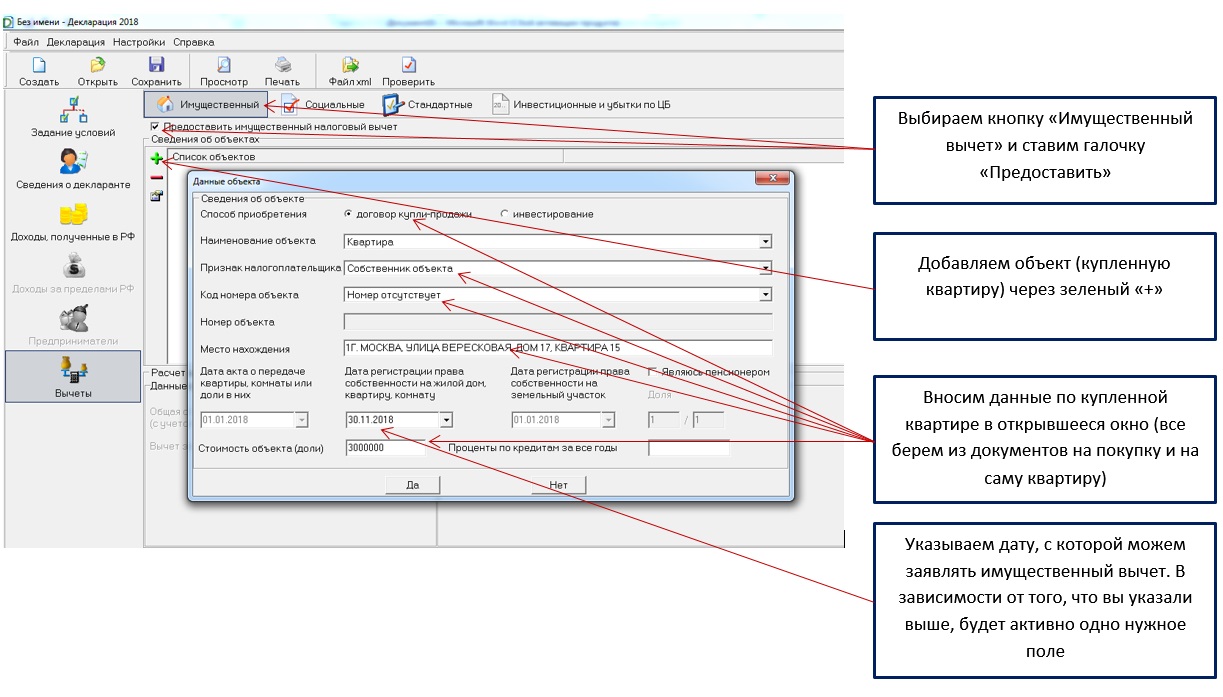

Заявляем имущественный вычет

Если вы только продали квартиру, то предыдущий этап заполнения 3-НДФЛ по квартире менее 3 лет в собственности последний. Можно формировать декларацию.

Проверяем 3-НДФЛ и сдаем

Даже если вы направили декларацию электронно, документы на подтверждение доходов и вычетов, скорее всего, все равно придется отнести налоговикам на бумаге — для успешного поведения камеральной проверки вашей декларации.

Если, как в нашем случае, у вас образовался НДФЛ к возврату (см. Раздел 1 на странице 2 получившейся декларации), потребуется еще и заявление на возврат налога с указанием реквизитов вашего счета для перечисления.

Если же вышла сумма к доплате в бюджет (вы увидите ее тоже на странице 2), вам понадобится уточнить реквизиты для уплаты НДФЛ. А вот КБК подбирать не нужно: программа проставит его в декларацию автоматически. В этом еще один плюс формирования 3-НДФЛ в программе ФНС.

Читайте также: