Образец платежки пени по усн доходы 2019

Обновлено: 18.05.2024

Для расчета упрощенного налога НК РФ устанавливает два вида периодов (ст. 346.19, п. 7 ст. 346.21, п. 1 ст. 346.23):

- отчетный, по итогам которого определяют величину аванса по налогу;

- налоговый, равный году, по результатам работы в котором составляют декларацию и вычисляют окончательный платеж.

Отчетные периоды соответствуют кварталу, полугодию и 9 месяцам. Поэтому суммы авансов и налога на протяжении года считают нарастающим итогом. Базой для расчета авансов при УСН, имеющем в качестве объекта доходы за вычетом расходов, служит разница между фактически признанным за период доходом и учтенными расходами. Аванс платится до 25-го числа месяца, наступающего за очередным отчетным периодом.

Крайние сроки для перечисления итогового налога увязаны со сроками направления в ИФНС декларации по нему и поэтому разнятся для плательщиков разных форм: для юрлиц — 31 марта, для ИП — 30 апреля года, наступающего после завершения налогового периода.

Сроки уплаты подчиняются правилу переноса, указанному в п. 7 ст. 6.1 НК РФ для ситуации совпадения с выходными днями, и в связи с этим в текущем году составляют:

- 31.03.2020 и 30.04.2020 — для перечисления налога за прошедший (2019) год юрлицами и ИП соответственно;

- 27.04.2020, 27.07.2020 и 26.10.2020 — для платежей по авансам за текущий год.

Авансовые платежи по налогу УСН доходы

Перечисляемые самостоятельно и в установленный срок

За каждый квартал авансовый платеж перечисляется не позже 25 числа месяца, следующего за расчетным кварталом. Поэтому в ячейке № 107 указываем тот квартал, за который уплачиваем налог. Не ошибитесь с КБК. В таблице он указан правильно.

Образец платежного поручения по УСН доходы 2014 для ИП за полугодие

Задолженность по налогу уплачиваемая добровольно

Если вы перечисляете задолженность по налогу, которую обнаружили самостоятельно, следует обратить внимание на следующие моменты. По общему правилу, в показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа

Добровольная уплата задолженности по налогу УСН доходы образец заполнения платежки 2014 для ИП

Задолженность по налогу по требованию ИФНС

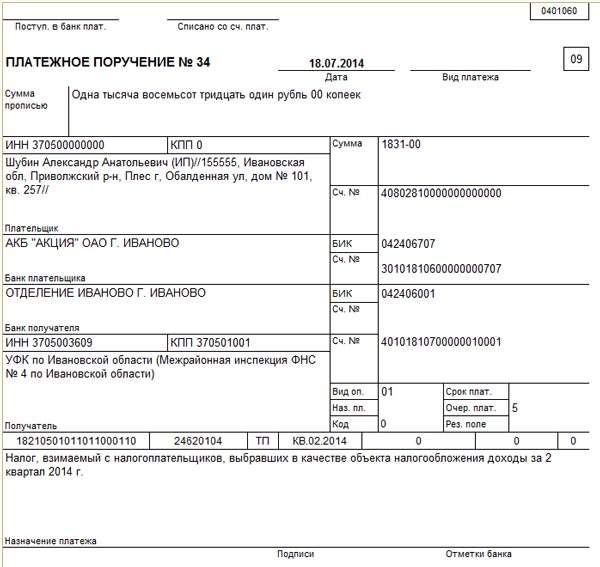

Образец платежки УСН доходы по требованию с УИН

Образец заполнения платежки задолженность по налогу УСН доходы 2014 по требованию с указанием УИН для ИП

Способы оплаты налога

Вам потребуется заполнить необходимые поля:

Второй способ – воспользоваться для оплаты банковскими терминалами. Однако если вы выберете его, стоит заранее приготовить всю ту же информацию, что и при заполнении квитанции через сайт, поскольку тем данным, которые терминал подставляет автоматически, лучше слепо не доверять.

Да, закон не обязывает ИП иметь расчётный счёт, но это выгодно по целому ряду причин:

- позволяет производить платежи в любое время и в любом месте;

- расширяет круг ваших клиентов за счёт организаций, которым удобнее и проще работать с безналом (а таких среди средних и крупных компаний-большинство);

- позволяет принимать абсолютно любые суммы, тогда как на оборот наличных денег есть ограничение в 100000 рублей по одному договору. Даже если оплата происходит не разово, а небольшими частями, как только общая сумма превысит указанный порог – предприниматель обязан перейти на безналичный расчёт;

- если вы планируете хранить деньги на счёте, то можно выбрать банк, в котором есть тарифный план с начислением процентов на остаток средств по счёту;

Многих предпринимателей отпугивает от открытия своей учётной записи в банке тот факт, что это вызовет лишние затраты. Но на данный момент тарифные планы, предлагаемые различными финансовыми учреждениями, очень гибкие, и если у ИП маленький оборот по счёту, то можно выбрать тариф вообще без абонентской платы, правда, стоимость перевода за каждую отдельную платёжку будет выше.

Если вы планируете проводить по счёту всего несколько операций в месяц, это получается намного выгоднее, чем обычный вариант с абон. платой и невысокой ценой за денежный перевод. Тем более что за оплату налогов, банковская комиссия не снимается.

Оформление пени и долгов по УСН

Пеня на уплачиваемый налог является необходимым условием, а не штрафной санкцией. Она способствует своевременной оплате налогов и почти не имеет разницы с оригинальным образцом УСН прибыль и заполняется аналогичным образом. Есть несколько отличительных нюансов, один из которых требует описание кода КБК. Перед предоставлением бланка пени, требуется вписать соответствующий шифр, а при оплате доходно-расходной пени вписывают код 18210501021012100110.

Поле предполагающее предписание сроков погашения, в платежном поручении по усн, иногда ставится 0. Это происходит, когда пеня оплачивается в произвольном порядке, или при наличии составленного акта, поэтому не требует конкретной даты. В остальных случаях в графе указывают цифры, соответствующие назначенной дате. А если расчет осуществляется по запросу, то в графе прописывается число обозначенное в постановлении.

Помимо вышеперечисленных аспектов, при произвольной оплате пени, без наличия различных постановлений в пункте номер поручения и дата, рекомендуется указать 0. После осуществления контрольной ревизии, в этой строчке указываются цифры, прописанные в требовании.

Основание платежа, указываемое в платежном документе по пеням, зависит от того, добровольно или по документу, оформленному в ИФНС, он делается:

- О добровольности платежа будут свидетельствовать буквы ЗД, проставляемые в поле 106. Их наличие позволяет не вносить иные отметки, связанные с основанием платежа (о периоде оплаты, номере и дате документа), и ограничиться проставлением в предназначенных для них полях (107–109) цифры 0. Если же уплачиваемую сумму можно привязать к определенному налоговому периоду, то в поле 107 можно сделать ссылку на него в формате МС.05.2019 или КВ.02.2019.

- Документы, оформляемые ИФНС в отношении пеней, делятся:

- На требование об уплате. По нему в поле 106 следует проставить буквы ТР, а в следующих за ним полях — срок уплаты, указанный в требовании (поле 107), номер требования (поле 108) и его дату (поле 109).

- Акт проверки. В отношении него в поле 106 появятся буквы АП и, так же как для требования, нужно будет проставить срок уплаты, указанный в акте, номер акта и его дату в строках 107–109.

- при добровольном платеже следует поставить цифру 5;

- оплате по документу, оформленному ИФНС, — цифру 3.

Налоговый период, за который осуществляется оплата, может быть дополнительно указан и в назначении платежа.

Механизм налоговых отчислений

При выплате налога по УСН организация или ИП вправе заранее самостоятельно решить, из какого объекта будет рассчитан налог. Это могут быть:

- только доходы на УСН;

- прибыль за минусом расходов.

Более точная информация про такие объекты приведена в Налоговом кодексе РФ – главе 26.2.

Итоговую сумму налога, которую необходимо внести в казну, рассчитывает сам плательщик. Для этого за основу он берёт данные 3-х отчетных периодов и определяет платёж в целом за налоговый период – календарный год.

В Налоговом кодексе указаны точные сроки оплаты УСН исходя из самого их назначения – промежуточные (текущие) и по итогам года. Это авансы и сам налог.

Учтите, что налог перечисляют исходя из кода бюджетной классификации. Весь перечень расписан в Приказе Минфина от 2013 года № 65н.

Сроки уплаты по УСН за 2018 год

Субъекты совершающие финансовые операции по упрощенной концепции, обязаны предоставить заполненную декларацию по завершению текущего семестра. В декабре необходимо сделать перерасчет всех платежей и уплатить окончательную сумму налога, учитывая все предшествующие авансовые платежи, совершенные за весь отчетный период.

По регламенту НК РФ ст. 346.21 п. 7, последний срок выплаты заключительных взносов для предпринимательских деятелей и коммерческих компаний, совершенно различны. В первом случае итоговый налог по УСН выплачивается до 30 апреля, а во втором — до 31 марта. Иногда можно продлить эти сроки: если они попали на общий выходной. К примеру, этот фактор учтен в 2018 году, поэтому даты были перенесены до 03.05 для ИП, а для фирм до 02.04.2018 года.

Срок авансовой оплаты у всех одинаков — и выплачивается по завершению периода до 25 числа следующего месяца. В 2019 году все платежи будут осуществляться по ОКУД 0401060 в согласно постановлениям 2018 года.

Как правильно прописать платежную информацию в упрощенный формуляр за 2018 год

Прежде чем приступить к заполнению документа, необходимо тщательно изучить все пункты, чтобы не допускать ошибок:

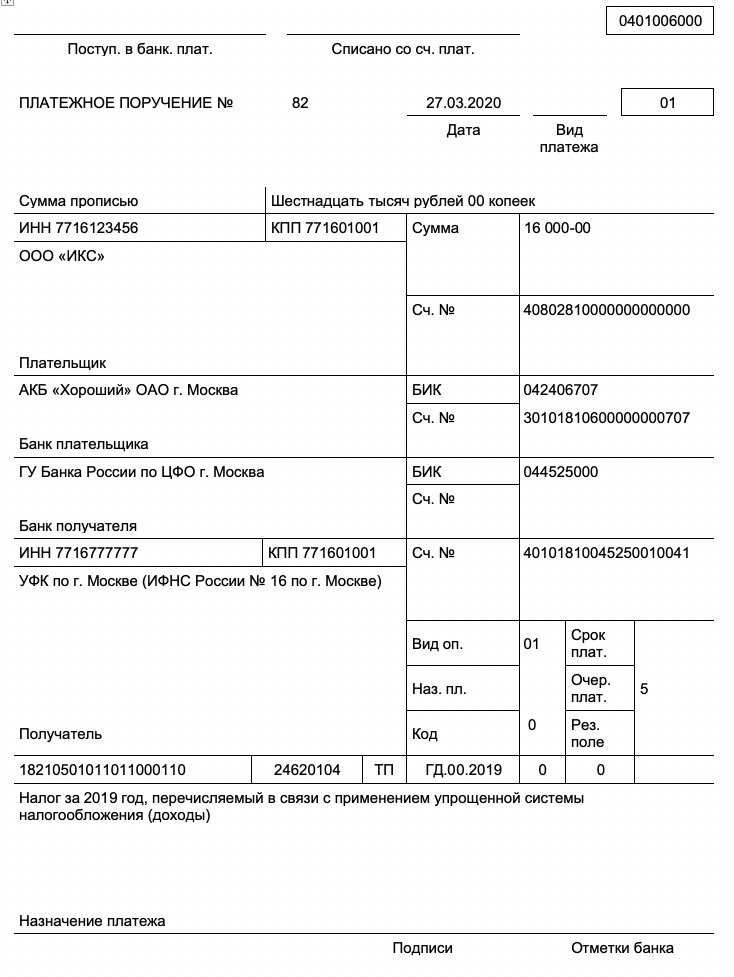

Для наглядного примера, ниже представлен образец платежного поручения по упрощенке за 2019 год:

![]()

Платежка УСН (6 процентов) 2018

Основная часть платежного поручения содержит реквизиты плательщика (наименование, ИНН, КПП, номер расчетного счета), реквизиты банка плательщика (наименование, место нахождения банка, БИК, номер коррсчета), реквизиты банка получателя, наименование получателя, номер счета получателя.

Заполнение некоторых реквизитов платежного поручения часто вызывает затруднения. Давайте разберем некоторые из них:

Специфика уплаты ↑

Несмотря на общий порядок заполнения, есть некоторые отличия в реквизитах при оформлении поручения по авансовым платежам, оплате пени и штрафа.

По авансовому платежу

То есть, отражается информация, как часто плательщик должен уплачивать налог в соответствии с законодательными актами

Но в 107 пункте не нужно указывать сам период, а периодичность оплаты. То есть, отражается информация, как часто плательщик должен уплачивать налог в соответствии с законодательными актами.

Для налогов по упрощенке это квартал или конкретная дата. За квартал аванс должен быть перечислен до 25 числа месяца, следующего за отчетным периодом. А значит, и указывать следует квартал, за который уплачено сумму налога.

![]()

Фото: образец платежного поручения 1

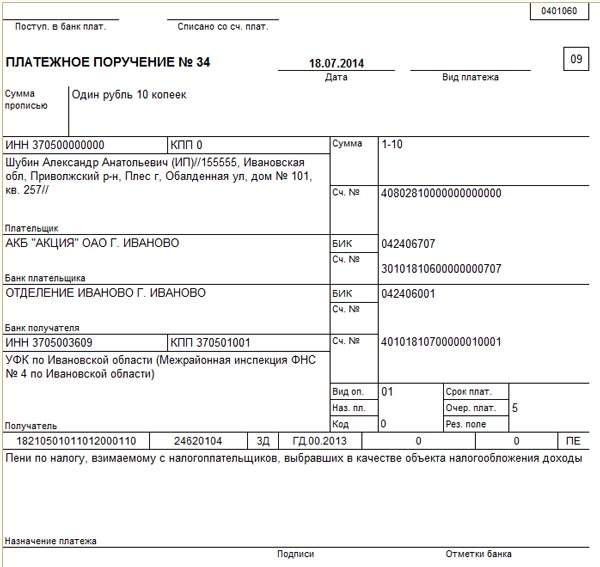

При перечислении пени по налогам за прошлые года, стоит указать налоговый период (год). Если пеня по авансу текущего года, то вписывают квартал.

Но при задолженностях рекомендуется вносить аббревиатуру ЗД (пункт 106).

![]()

Фото: образец платежного поручения 2

Фото: образец платежного поручения 3

При требовании ИФНС по уплате пени, следует ориентироваться на следующий образец оформления платежного поручения.

Фото: образец платежного поручения 4

Штраф

При неуплате или неполной уплате налогов УСН будет начислено штраф, но только по требованиям налогового органа.

Если требование есть, то найдите в нем код УИН. При отсутствии такой информации стоит ориентироваться на такой пример заполнения поручения:

Фото: образец платежного поручения 5

Если код УИН указан, то нужно переписать это значение в графу 22. Показатель может отражаться буквенно-цифровым обозначением.

Фото: образец платежного поручения 6

Задолженность по налогу

Есть некоторые особенности при заполнении бланка платежного поручения при возникновении задолженностей.

Какие ограничения действуют для ИП на УСН узнайте из статьи: УСН ограничения.

Что это — учет материалов при УСН Доходы минус расходы, .

О покупке основного средства при УСН, .

Выбор реквизитов будет зависеть от того, добровольно ли вносится платеж или по требованиям.

По требованию ИФНС

Оформляя платежный документ по уплате задолженностей УСН по требованиям ИФНС, стоит изменить некоторые реквизиты.

Помимо того, если налоговой структурой указано УИН платежей, то это значение нужно вписать в строку 22. При отсутствии УИН:

Фото: образец платежного поручения 7

Уплачиваемая добровольно

При перечислении задолженности, что была обнаружена самостоятельно, обратите внимание на такие нюансы. В соответствии с общими правилами, при отражении налогового периода нужно указывать тот период, за который перечисляются средства или вносится доплата налогов

В соответствии с общими правилами, при отражении налогового периода нужно указывать тот период, за который перечисляются средства или вносится доплата налогов.

Но при уменьшении сумм пени за просроченные платежи предыдущих лет не понадобится вписывать в этом пункте квартал. В графе 107 укажите год, в котором было внесено изменения в декларацию.

Видео: когда применять новые формы для УСН

Такие примеры подготовки платежного поручения для ИП на УСН (доходы) в 2019 году помогут правильно вписать все данные с гарантией того, что банк проведет перечисление средств получателю. Удачи в подготовке поручения.

Предыдущая статья: Расчет УСН Следующая статья: Расчет дивидендов при УСН

Заполнение платежного поручения

В платежке указываются реквизиты отправителя (самого ИП) и получателя (налогового органа). Как заполнить данные плательщика:

Расчетный счет ИП состоит из 20 цифр (так же, как и корсчет банка), в БИК банка — 9 цифр.

При перечислении средств нельзя ошибаться в следующих полях (пп. 4 п. 4 ст. 45 НК РФ):

- номер счета получателя (казначейства);

- наименование банка получателя.

Иначе сумма налога будет считаться неуплаченной; такой платеж уточнить невозможно, придется подавать заявление на возврат, а налог перечислять заново.

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

КБК для уплаты УСН доходы (6 процентов)

НАЛОГ КБК Единый налог при упрощенке, взимаемый с доходов (6%) 182 1 05 01011 01 1000 110 КБК для уплаты пени по УСН доходы (6 процентов)

ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ КБК Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов (6%) пени 182 1 05 01011 01 2100 110 проценты 182 1 05 01011 01 2200 110 штрафы 182 1 05 01011 01 3000 110 УСН доходы минус расходы (15%)

КБК для уплаты УСН доходы минус расходы (15 процентов)

НАЛОГ КБК Единый налог при упрощенке, взимаемый с доходов минус расходы (15%) 182 1 05 01021 01 1000 110 КБК для уплаты пени по УСН доходы минус расходы (15 процентов)

ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ КБК Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов минус расходы (15%) пени 182 1 05 01021 01 2100 110 проценты 182 1 05 01021 01 2200 110 штрафы 182 1 05 01021 01 3000 110 Минимальный налог (до 01.01.2016)

КБК для уплаты минимального налога при УСН (до 01.01.2016)

НАИМЕНОВАНИЕ ВИД ПЛАТЕЖА КБК Минимальный налог при упрощенке за налоговые периоды, истекшие до 01.01.2016 г. налог 182 1 05 01050 01 1000 110 пени 182 1 05 01050 01 2100 110 проценты 182 1 05 01050 01 2200 110 штрафы 182 1 05 01050 01 3000 110 Важные пояснения по КБК для уплаты налогов по УСН

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Все ли могут выбрать УСН?

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Платим единый налог

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи.

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

- для УСН-6% – 182 1 05 01011 01 2100 110;

- для УСН-15% – 182 1 05 01021 01 2100 110.

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

Какие КБК по УСН с объектом “доходы” и “доходы – расходы”в 2020 году? Ввели ли новые коды? Что изменилось? На какой код бюджетной классификации перечислять основной платеж по налогу на УСН, пени и штрафы? В данной статье – таблица с КБК для юридических лиц и ИП.

Сроки уплаты налога по УСН в 2020 году

При уплате в 2020 году упрощенного налога в платежном поручении нужно отразить код бюджетной классификации – КБК. Его по итогам 2019 года года нужно перечислить:

- организации на УСН – не позже 01.04.2020 (перенос на 30.09.2020 из-за коронавируса);

- ИП на УСН – не позднее 30 апреля (перенос на 30.10.2020 из-за коронавируса).

Также упрощенцы ежеквартально рассчитывают и уплачивают в бюджет авансовые платежи по налогу – не позднее 25-го числа месяца, следующего за кварталом (п. 7 ст. 346.21 НК РФ). Для этого им тоже нужны КБК.

Как видно, в связи с переносом в 2020 году срока уплаты налога по УСН из-за нерабочих дней, карантина и коронавируса, его нужно внести в бюджет в течение 2020 года в следующие сроки.

- 30.09.2020 – налог за 2019 год;

- 26.10.2020 – платеж за 1 квартал;

- 25.11.2020 – платеж за полугодие.

Как влияет прекращение применения УСН в случае ликвидации юрлица на срок уплаты налога, в НК РФ не указано. В то же время, есть грамотное разъяснение на этот счёт в КонсультантПлюс:

Налоговым законодательством не установлено отдельных положений о сроках представления деклараций и уплаты налогов в случае ликвидации юридического лица (письмо ФНС России от 08.04.2016 № СД-3-3/1530). В то же время в письме от 05.03.2019 № 03-11-11/14121 Минфин России разъяснил, что утрата статуса юридического лица, применяющего УСН, означает… (читать далее).

- 26.10.2020 – платеж за 1 квартал 2020;

- 30.10.2020 – налог за 2019 год;

- 25.11.2020 – платеж за полугодие.

Подробнее об этом см. “Кому и какие спишут налоги за 2 квартал 2020: перечень“.

КБК для УСН “Доходы” в 2020 году

Коды бюджетной классификации на 2020 год установлены приказами Минфина России от 06.06.2019 № 85н и от 29.11.2019 № 207н.

Однако при уплате в бюджет необходимо указывать конкретный КБК для УСН – в зависимости от того, уплачиваете сам налог, пени по налогу или штраф по УСН.

Так, КБК по УСН 6 процентов в 2020 году следующие:

Вид платежа КБК Налог 182 1 05 01011 01 1000 110 Пени 182 1 05 01011 01 2100 110 Штраф 182 1 05 01011 01 3000 110 Вот пример платежного поручения на уплату УСН с объектом “доходы” в 2020 году с верными КБК:

![]()

КБК для УСН со ставкой 6% на 2020 год для ООО и АО

Назначение платежа КБК Налог за 2019 год 182 1 05 01011 01 1000 110 Авансовые платежи 2020 года 182 1 05 01011 01 1000 110 Налог за 2020 год 182 1 05 01011 01 1000 110 КБК для УСН со ставкой 6% на 2020 год для ИП с работниками и без

Назначение платежа КБК Налог за 2019 год 182 1 05 01011 01 1000 110 Авансовые платежи 2020 года 182 1 05 01011 01 1000 110 Налог за 2020 год 182 1 05 01011 01 1000 110 Имейте в виду, что есть ряд особенностей исчисления и уплаты ИП налога при применении УСН с объектом “доходы минус расходы”. На это обращает внимание КонсультантПлюс:

… Такие налогоплательщики вправе применять налоговую ставку в размере 0% со дня их государственной регистрации непрерывно в течение двух налоговых периодов. В период действия налоговой ставки в размере 0% минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ, не уплачивается.

КБК минимального налога для УСН 2020

Организация на упрощенке, которая платит налог с разницы между доходами и расходами, по закону должна перечислить в бюджет минимальный налог, если (п. 6 ст. 346.18 НК РФ):

- по итогам налогового периода организация получила убыток (т. е. расходы больше доходов);

- реальная годовая сумма налога меньше минимального налога.

Назначение платежа КБК Мин. налог за 2019 год 182 1 05 01021 01 1000 110 Авансовые платежи 2020 года не платят Мин. налог за 2020 год 182 1 05 01021 01 1000 110 Для уплаты минимального налога по УСН оформляют платёжку. Однако при её заполнении есть ряд нюансов, которые показаны в КонсультантПлюс:

Платежное поручение заполняйте в общем порядке, как при уплате налога с базы “доходы минус расходы”, с учетом некоторых особенностей для минимального налога.

Различий в КБК, применяемых организациями и ИП, нет. Однако их значения для разных объектов налогообложения различны. Коды КБК 2020 года приведены в таблице ниже.

Вид платежа

Как видно, разница только в десятом разряде кода (9–11 разряды – это подстатья доходов).

Напомним, что указанные ставки (6 и 15%) – общеустановленные, но регионы могут принимать решение о снижении их величины.

УСН-платежка в 2020 -2021 годахг. году, как и раньше, содержит массу закодированной информации. Ошибки в реквизитах приведут к потере времени на поиск и зачисление платежа на лицевой счет налогоплательщика. Наша статья поможет правильно заполнить платежку по УСН и не волноваться о потере денег.

Порядок заполнения платежных поручений на уплату денег в бюджет определен в приказе Минфина РФ от 12.11.2013 № 107н.

Один из ключевых реквизитов платежки на УСН — КБК (поле 104). Если указать его неправильно, платеж попадет в невыясненные или будет зачислен в счет уплаты другого налога и его придется уточнять, что потребует времени.

Плательщики упрощенного налога показывают в платежном поручении УСН за 2020 год коды КБК:

- При уплате налога только по доходам:

- 18210501011011000110 — УСН-налог и авансы по нему;

- 18210501011012100110 — пени по УСН-налогу;

- 18210501011013000110 — штраф по налогу, начисленный налоговым органом.

- При уплате налога с разницы между доходами и расходами:

- 18210501021011000110 (основной платеж, авансы);

- 18210501021012100110 (пеня);

- 18210501021013000110 (штраф).

В одном платежном поручении УСН-доходы за год (как и доходы минус расходы) можно указывать только один КБК.

Налоговый период и основание платежа

Следующий ключевой реквизит платежки по УСН — налоговый период (поле 107). В случае с уплатой налога за 2020 год он будет выглядеть так: ГД.00.2020, за 2021 год: ГД.00.2021.

- при уплате аванса за 1-й квартал: КВ.01.2020 или КВ.01.2021;

- уплате за полугодие: КВ.02.2020 или КВ.02.2021;

- уплате за 9 месяцев: КВ.03.2020 или КВ.03.2021.

Отметим, что если платеж совершается по требованию ФНС, то в поле 107 ставится крайний срок уплаты налога, указанный в требовании.

- ТП — текущий налог, без задолженности и без требований со стороны ФНС;

- ЗД — текущая задолженность по налогу, погашаемая без требования со стороны ФНС;

- ТР — уплата налога, пени, штрафа по требованию ФНС.

Как заполнить дату платежа

- если в поле 106 указан код основания платежа ТП, то в поле 109 проставляется дата декларации по налогу (а если она еще не подготовлена — 0);

- если указан код ЗД, то в поле 109 проставляется 0;

- если указан код ТР, то в поле 109 указывается дата требования от ФНС.

Важнейшие элементы платежки — код ОКТМО и идентификаторы получателя. Ознакомимся с их спецификой и образцом платежного поручения по УСН за год.

Как указать ОКТМО и идентификаторы получателя и где скачать образец платежки

Код ОКТМО (поле 105) — это идентификатор муниципального образования, на территории которого налогоплательщик осуществляет предпринимательскую деятельность. В общем случае это муниципалитет, где расположено юрлицо или где проживает ИП. Коды ОКТМО в платежке и в декларации по налогу должны совпадать.

Бывает, что головная организация, у которой есть обособленные подразделения, ведет деятельность в одном муниципалитете, а сами подразделения — в другом (или в нескольких). Даже если налог адресуется одной ИФНС (контролирующей несколько ОКТМО), в каждой из платежек — от головной организации и от подразделений — указывается отдельный ОКТМО.

Важно указать в платежке правильные реквизиты получателя — той ИФНС, которая контролирует ОКТМО по коду в поручении. А именно:

- ИНН, КПП;

- наименование (указывается вместе с наименованием УФК по региону).

Исключительно важно указать корректный номер счета УФК. Если ошибиться в нем (либо в наименовании банка получателя), то платежка не будет считаться переведенной в бюджет. Придется возвращать денежные средства, попавшие в никуда, и оформлять платеж заново.

При составлении платежки по УСН — за год или авансовой — важно не ошибиться с идентификаторами получателя платежа (особенно в части наименования его банка и номера счета). Также необходимо правильно указать КБК, код ОКТМО, период, дату, основание и назначение платежа.

Если производится оплата УСН за 2018 год, платежное поручение может содержать всего два значения КБК в зависимости от выбранного объекта налогообложения.

Таблица КБК, применяемых налогоплательщиками УСН в 2019 году

- 18210501021011000110 — налог;

- 18210501021012100110 — пени;

- 18210501021012200110 — проценты;

- 18210501021013000110 — штрафы.

- 18210501011011000110 — налог;

- 18210501011012100110 — пени;

- 18210501011012200110 — проценты;

- 18210501011013000110 — штрафы.

Минимальный налог рассчитывается по итогам года, по итогам квартала уплачиваются авансовые платежи по УСН.

Сроки оплаты

Период Крайний срок 2018 год 01.04.2019 — юрлица, 30.04.2019 — ИП I кв. 2019 25.04.2019 1-е полугодние 2019 25.07.2019 9 месяцев 2019 25.10.2019 2019 год 30.04.2020 При заполнении платежного поручения на уплату налога в связи с УСН организации и ИП используют одинаковые налоговые реквизиты за исключением двух полей:

Образец платежного поручения на уплату минимального налога в 2019 для ИП

![]()

Поскольку минимальный налог уплачивается только по итогам года, то в поле 107 всегда должно стоять значение КВ.04.2018; для авансовых платежей используйте значение того квартала, за который осуществляется платеж.

![]()

Общий порядок оформления налоговых платежных поручений

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

- 101 — статус плательщика, оформившего платежный документ;

- 104 — двадцатизначный код бюджетной классификации, где первые три цифры соответствуют номеру налогового администратора;

- 105 — ОКАТО;

- 106 — основание платежа, состоит из двух букв (ТП, ЗД, АР);

- 107 — периодичность уплаты налога — месяц, квартал, полугодие, год;

- 108 — дата документа, заполняется в зависимости от показателя поля 106;

- 109 — номер документа, если погашается задолженность по требованию;

- 110 — тип платежа, сейчас не заполняется.

![]()

Платежное поручение по пеням в 2019 году — образец

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК. Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен В 2019 году правила заполнения поручений на оплату пеней не изменены.

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП.

В этом случае основание платежа, скорее всего, будет иметь код ЗД,

КБК для уплаты пени по УСН на 2019-2019 годы

![]()

![]()

Пени, образованные в период 2011−2015 годов, следует перечислять по КБК 182 1 05 01050 01 2000 110.

Пеня представляет собой вид санкции за просрочку по уплате налога или неполную его уплату.

Платежное поручение по НДС в 2019 году — образец

Итак, в платежном поручении нужно указать:

- Реквизиты свои и получателя. В данном случае это ИФНС, в которой вы состоите на учете (п. 2 ст. 174 НК РФ).

- Статус плательщика (поле 101). При уплате налога налогоплательщиком — юридическим лицом ставим 01, налогоплательщиком — индивидуальным предпринимателем — указываем 09.

- Вид операции (поле 18). Это шифр платежного поручения 01.

- Очередность платежа (поле 21). Для самостоятельно уплачиваемых налогов это 5.

- Универсальный идентификатор платежа (поле 22). Ставим 0, т. к. для текущих платежей по налогам он не установлен.

О заполнении данного поля читайте статью .

Заполнению поля ОКТМО посвящена статья .

- КБК. В 2019 году он следующий: 182 1 03 01000 01 1000 110.

Подробнее о КБК для НДС см. в статье .

Уплата пени в налоговую — платежное поручение 2019 года

![]()

КБК по УСН в 2019 году: таблица

Авансовые платежи и единый налог по итогам года перечисляют по этому коду (182 1 05 010 11 01 1000 110).КБК на пени УСН 2019 и код для уплаты штрафа, отличается 14 и 15-й цифрой (21 и 30 вместо 10).

![]()

![]()

При совпадении с общевыходными днями срок подлежит переносу на ближайший более поздний рабочий день. Основные реквизиты платежного документа должны содержать следующую информацию:

- данные о территориальной принадлежности плательщика;

- общую информацию о платеже: дату, номер документа, а также назначение платежа.

- данные о плательщике и получателе: их наименование, ИНН, КПП, сведения о банках;

- данные, идентифицирующие налог, вид, тип, очередность платежа;

Таким образом, заполняя платежное поручение, необходимо указать следующее:

- Наименование местного органа федерального казначейства: УФК.

- Получатель платежа: налоговый орган.

- Номер счета: номера счетов ФНС и плательщика.

- ИНН/КПП: соответствующие номер и код налогового органа.

- БИК: БИК банков получателя и плательщика.

Где взять реквизиты ФНС для заполнения платежки на уплату налогов см.

- 18210501021012100110 — пени;

- 18210501021012200110 — проценты;

- 18210501021013000110 — штрафы.

- 18210501021011000110 — налог;

- 18210501011011000110 — налог;

- 18210501011012100110 — пени;

- 18210501011012200110 — проценты;

- 18210501011013000110 — штрафы.

Образец платежки УСН доходы минус расходы

Заполнение платежного поручения в 2019 годах — образец

При этом будем ориентироваться на заполнение реквизитов бумажного поручения, хотя в настоящее время мало кто делает платежки просто на бланке.

Нумерация платежных поручений производится в хронологическом порядке.

Номер должен быть отличен от нуля и содержать не больше 6 символов.

Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ.

В электронном поручении дата заполняется в формате, установленном банком. Шаг 2. Указываем вид платежа.

В электронной платежке значение указывается в виде кода, установленного банком. Шаг 3. Статус плательщика. Его указывают в поле 101, но только по платежам в бюджет.

КБК для уплаты пени по НДФЛ в 2019 году: образец платежного поручения

Верный КБК для самого налога в 2019 году: 182 1 01 02010 01 1000 110. Для пени: 182 1 01 02010 01 2100 110. На перечисление штрафа: 182 1 01 02010 01 3000 110.

При этом банкиры не обязаны контролировать правильность указания кода.

При ошибке в КБК платеж может попасть в невыясненные, поэтому советуем всегда перепроверять себя, особенно если за основу вы брали тот или иной образец платежки.

Напомним, КБК, включая случай с пени по НДФЛ 2019, надо ставить в специальном поле 104 платежного поручения (образец платежки мы привели).

Другие важные поля поручения на пени по НДФЛ в 2019 году Внимание!

Статьи по теме

Если компания на УСН по итогам года минимальный налог не заплатили, то налоговая инспекция может назначить по минимальному налогу. В этом случае нужно заполнить платежное поручение пени по УСН и заплатить пени.

Сумму пеней определяют в соответствии со статьей 75 НК РФ. Пени рассчитывают исходя из ставки рефинансирования Центрального банка РФ за каждый календарный день просрочки начиная со дня, который следует за установленным днем уплаты. И заканчивая днем, когда недоимку уплачивают в бюджет (разъяснения ФНС России от 28.12.2009).

Формула расчета выглядит так:

Сумма пеней

Неуплаченная сумма налога (аванса)

Количество дней просрочки

1/300

Ставка рефинансирования, действующая в период просрочки

Пример расчета пени по этой формуле смотрите в статье на нашем сайте.

Читайте также: