Образец 3 ндфл при продаже доли в уставном капитале образец

Обновлено: 30.06.2024

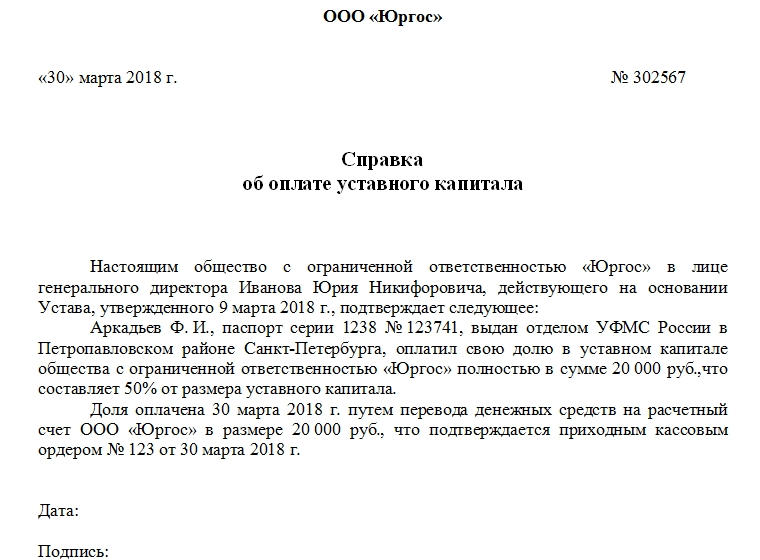

Справка об оплате доли в уставном капитале является документальным подтверждением оплаты уставного капитала одним либо всеми учредителями ООО. Она может понадобиться как самой организации для составления внутренней отчетности, так и для взаимодействия с окружением. Например, без нее не обойтись при получении лицензии ООО.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Назначение

Помимо получения лицензии на продукт либо услугу, справка может потребоваться при:

- Необходимости увеличить уставной капитал. Причем это увеличение возможно только при оплате его полной суммы. Об этом ясно прописано в первой пункте 17 статьи Федерального закона № 14-ФЗ от 8 февраля 1998 года.

- Потребности в формировании внутренней отчетности компании.

- Продаже этой доли либо передачи ее в качестве наследства. При этом обязательно участие нотариуса, его заверение.

Важный момент: бумага может подтверждать как оплату отдельной доли конкретного участника, так и оплату доли всех участников, то есть справка может являться доказательством оплаты всех долей уставного капитала.

Нужна ли при регистрации

В соответствии с первым приложением к приказу ФНС №ММВ-7-6-25 от 25 января 2012 года при регистрации юридического лица сумма уставного капитала указывается, но никаких заверяющих документов об этом не требуется.

Таким образом, справка об оплате доли в уставном капитале (УК) в этом случае не будет требоваться. Причем произвести оплату УК в связи с последней редактурой законодательства можно не сразу после регистрации, а в течение четырех месяцев с момента подачи заявления о регистрации.

Что может использоваться при оплате доли

Самый распространенный вид вклада в уставной капитал – денежные средства. Но это не единственный способ оплаты доли в уставном капитале. Помимо этого, может использоваться:

- Движимое и недвижимое имущество.

- Ценные бумаги.

- Имущественные и иные права.

При этом в справке об оплате должны присутствовать подтверждающие документы о существовании внесенного. Участие оценщика является при этом обязательным условием.

Составные части справки

Документ оформляется по общим правилам деловых бумаг. Обычно весь текст не занимает больше стандартного листа А4. Отдельно к нему прикрепляются листы приложений. Оптимальным решением будет печать справки на фирменном бланке компании. Это придаст бумаге необходимую солидность и официальный вид. Если такового нет, то можно в самом верху листа просто указать название, юридический адрес, контактные данные и банковские реквизиты организации. Такой тип оформления тоже является приемлемым вариантом.

Ниже реквизитов располагаются: справа – номер справки, слева – дата выдачи. Эта информация необходима для регистрации в журналах. Конечно, если в фирме принято положение о документообороте, предусматривающее такую регистрацию. Название бумаги располагается посередине листа. Ниже располагается основная часть. Она должна содержать ряд конкретных значений.

Заполнение основной части

Для того чтобы справка имела юридическую силу, ее необходимо правильно заполнить. В основной части информация должна быть изложена четко. Обязательно должны быть указаны следующие моменты:

- Название юридического лица, которое выдавало справку. Даже если в указанных выше реквизитах уже содержится это наименование, в основной части оно прописывается еще раз. Это необходимо для однозначного понимания изложенного. Ведь издаваться справка может и по поручению другого лица.

- ФИО представителя компании.

- На основании какого документа действует представитель. Чаще всего это бывает Устав организации. Все будет зависеть от типа использующихся учредительных документов.

- ФИО того, кому выдается справка об оплате доли в уставном капитале. Это обязательно должен быть участник ООО. Также обязательно указание его паспортных данных во избежание ошибок.

- Сумма доли. Она указывается цифрами и прописью в скобках.

- Сколько процентов от всего уставного капитала составляет эта сумма. Размер доли также может быть указан в виде дроби. Если такой вид принят у юридического лица, то и доля тоже указывается тем же способом.

- Когда были выплачены средства. Если организация новая, то дата выплаты не должна быть более 4 месяцев с момента ее регистрации.

- Подтверждающие документы.

Вид последних будет зависеть от того, в каком виде оплачивалась доля. Это может быть приходной кассовый ордер, квитанция об оплате с пометкой банка об исполнении. Эти бумаги в идеале должны прикладываться к справке.

Если же речь идет об оплате доли путем передачи имущества, то участник ООО передает копию документа, которая подтверждает право на это имущество, а также отчет о его оценке (выполняется оценщиком) и передаточный акт. Все эти бумаги по отдельности не имеют смысла, они должны прикрепляться одним комплектом. Об этом сказано в письме ФНС от 13 декабря 2005 года №ШТ-6-07/1045.

Что касается механизма фиксирования выдачи подобного рода документов, то все будет зависеть от положения о документообороте организации. Именно в нем указывается, кто, когда и в какой форме будет регистрировать конкретно этот документ.

При небольших объемах можно записать данные справки в журнал учета исходящей корреспонденции.

Если же поток выдаваемых справок достаточно большой, то имеет смысл завести специальный журнал учета выдачи справок. С ним найти конкретный документ будет легче, так как там будут только справки.

Справка об оплате доли в уставном капитале при отсутствии альтернатив регистрируется в журнале учета выдачи справок. Там пишутся дата выдачи, номер документа. Лицо, которому выдается справка, там расписывается. Таким образом, при каких-либо разбирательствах можно будет доказать факт существования справки об оплате доли в уставном капитале.

При выходе участника из Общества (ООО) его доля переходит к самому Обществу (п. 6.1 ст. 23 Федерального закона от 08.02.1998 N 14-ФЗ).

Не позднее трех месяцев со дня принятия заявления о выходе из ООО или в иные сроки, установленные обществом, выплачивается вышедшему учредителю действительная стоимость его доли в уставном капитале (УК).

Если вышедший участник отказался от получения выплаты за долю в УК, то действительная стоимость доли является внереализационным доходом общества в части исчисления налога на прибыль (Письмо Минфина РФ от 16.01.2020 N 03-03-06/1/1609).

Действительная стоимость рассчитывается только из оплаченной части доли участника в УК.

Действительная стоимость доли определяется по данным бухгалтерской отчетности за последний отчетный период (п. 6.1 ст. 23 Федерального закона от 08.02.1998 N 14-ФЗ).

Подробнее как определить размер чистых активов — Оценка чистых активов.

Расчет действительной стоимости доли

Проверьте, что размер чистых активов больше чем размер уставного капитала:

Разницы между размером чистых активов и УК ООО достаточно для выплаты действительной стоимости, следовательно, размер УК уменьшать не нужно!

Рассчитаем действительную стоимость доли:

- 4 000 000 руб. *50% = 2 000 000 руб., где:

- 4 000 000 руб. – это стоимость чистых активов;

- 50% — оплаченная доля УК.

Учет в 1С

Оформите документ Операция, введенная вручную в разделе Операции – Операции .

![]()

- Дата – дата заявления о выходе участника ООО.

- изменение в структуре УК – передача вышедшим участником доли обществу:

- Дебет – 80.09;

- Субконто – вышедший участник;

- Кредит – 80.09;

- Субконто – наименование ООО, т.е. нашей организации, для этого введите ее данные в справочник Контрагенты;

- Сумма – номинальная стоимость доли.

- Дебет – 81.09;

- Субконто – вышедший участник;

- Кредит – 75.02;

- Субконто – вышедший участник;

- Сумма – действительная стоимость доли.

Внесение изменений в учредительные документы, связанные с изменением структуры общества, подлежит обязательной государственной регистрации (ст. 18 Федерального закона от 08.08.2001 N 129-ФЗ, п. 6 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

Документы для регистрации представляются в течение месяца со дня перехода доли или части доли к обществу. (п. 7.1 ст. 23 Федерального закона от 08.02.1998 N 14-ФЗ).

При подаче документов не в электронной форме уплачивается пошлина (пп. 3 п. 1 ст. 333.33 НК РФ, пп. 32 п. 3 ст. 333.35 НК РФ).

Изменения в ЕГРЮЛ вносятся в течение 5 рабочих дней после получения документов (п. 1 ст. 8 Федерального закона от 08.08.2001 N 129-ФЗ).

Далее в течение года общество принимает решение, что делать с долей вышедшего участника. Она может быть:

- распределена безвозмездно между другими участниками (п. 2 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ);

- выкуплена одним или несколькими участниками или третьими лицами, если это не противоречит уставу (п. 2 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ);

- погашена за счет уменьшения УК (п. 5 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

Перечисление действительной стоимости доли вышедшему участнику

Доход, полученный при выходе участника (физлица) из ООО в виде выплаченной действительной стоимости доли облагается НДФЛ (ст. 209 НК РФ, п. 1 ст. 210 НК РФ, п. 3 ст. 214 НК РФ).

Если доля принадлежала физическому лицу непрерывно более 5 лет, то тогда доход не облагается НДФЛ (п. 17.2 ст. 217 НК РФ).

Выплату действительной стоимости доли деньгами оформите документом Списание с расчетного счета в разделе Банк и касса – Банковские выписки .

![]()

- Вид операции – Прочее списание;

- Получатель – не заполняйте, не смотря на то что поле подчеркивается красным, оно не обязательно для заполнения и не влияет на данные;

- Сумма – действительная стоимость за минусом НДФЛ: (2 000 000 руб. – 2 000 000 руб. *13% = 1 740 000 руб.);

- Учредители – выбывший участник;

- Статья расходов – статья движения денежных средств с видом движения Платежи собственникам в связи с выкупом у них акций (долей) или их выходом из состава участников.

Проводки по документу

![]()

Документ формирует проводку:

- Дт 75.02 Кт 51 —перечисление действительной стоимости доли вышедшему участнику.

Удержание НДФЛ с действительной стоимости доли участника физ.лица

Удержание НДФЛ

- доход в виде превышения выплаченной действительной стоимости доли над стоимостью ее приобретения приравнивается к дивидендам и облагается НДФЛ (пп. 1 п. 1 ст. 208 НК РФ).

- доходы в пределах номинальной стоимости, также облагаются НДФЛ в общем порядке (ст. 209 НК РФ, п. 1 ст. 210 НК РФ).

- подать декларацию 3-НДФЛ и получить имущественный вычет в размере расходов на приобретение доли в УК;

- получить имущественный вычет в размере 250 000 руб., если нет доказательств приобретения доли

По данной операции в 1С отсутствует штатный документ, поэтому отразите удержание НДФЛ через документ Операция, введенная вручную в разделе Операции – Операции .

![]()

- Дата – дата перечисления действительной стоимости доли.

Отражение удержания НДФЛ в регистрах

Т.к. НДФЛ удерживается ручной операцией, то для отражения его в регистрах НДФЛ и дальнейшего формирования отчетности по нему дополнительно введите документ Операция учета НДФЛ в разделе Зарплата и кадры – Все документы по НДФЛ – кнопка Создать .

- Дата операции – дата отражения данных в регистрах НДФЛ.

- вкладка Доходы :

- Дата получения доходов – дата выплаты действительной стоимости доли;

- Код дохода – 1542;

- Вид дохода – Прочие доходы;

- Сумма дохода – выплаченная действительная стоимость доли с учетом НДФЛ;

- Дата получения доходов – дата выплаты действительной стоимости доли;

- Вид дохода – Прочие доходы;

- Сумма – сумма исчисленного НДФЛ;

- Дата получения доходов – дата выплаты действительной стоимости доли;

- Сумма выплаченного дохода — выплаченная действительная стоимость доли с учетом НДФЛ;

- Ставка – 13%;

- Сумма – сумма удержанного НДФЛ;

- Срок перечисления – Не позднее следующего за выплатой дохода дня (для прочих доходов);

- Код дохода – 1542;

- Вид дохода – Прочие доходы.

Вкладку Перечислено по всем ставкам не заполняйте, движения в регистры НДФЛ по его выплате зарегистрируются при уплате НДФЛ в бюджет.

Уплата в бюджет НДФЛ

Оформите уплату НДФЛ документом Списание с расчетного счета в разделе Банк и касса – Банковские выписки .

![]()

Проводки по документу

![]()

Документ формирует проводку:

6-НДФЛ

В форме 6-НДФЛ начисление и выплата действительной стоимости доли отражается в: PDF

- стр. 020 — 2 000 000, сумма начисленного дохода;

- стр. 040 — 260 000, сумма исчисленного налога.

- стр. 070 — 260 000, сумма удержанного налога.

- стр. 100 — 23.03.2020, дата фактического получения дохода;

- стр. 110 — 23.03.2020, дата удержания налога.

- стр. 120 — 24.03.2020, срок перечисления налога.

- стр. 130 — 2 000 000, сумма фактически полученного дохода.

- стр. 140 — 260 000, сумма удержанного налога.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Уставный капитал ООО — часть средств общества, вносимых при его.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Эксперты Роструда ответили на вопрос о том, вправе ли работник.

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>![Выплата действительной стоимости доли при выходе участника из ООО]()

Если кто-то из владельцев ООО решит выйти из состава участников, компания должна выплатить ему действительную стоимость доли (ДСД). Рассмотрим, когда нужно платить ДСД, как её рассчитать, выплатить, отразить в бухучёте, и какие налоги при этом возникают.

- Когда участник имеет право на получение ДСД

- Как рассчитать сумму ДСД

- Как определить отчётную дату

- Как рассчитать сумму ДСД на основе чистых активов

- Когда сумма ДСД может быть уменьшена

- При выплате доли юридическому лицу

- При выплате доли физическому лицу

- Особенности расчёта и уплаты налогов при выплате ДСД имуществом

- НДС при выплате ДСД имуществом

- НДФЛ при выплате ДСД имуществом

Когда участник имеет право на получение ДСД

Участник может выйти из ООО добровольно в любое время, если такое право прописано в уставе компании. Если не прописано, придётся сначала договариваться с остальными собственниками о внесении изменений в устав. Такие изменения должны быть приняты общим собранием участников единогласно (ст. 26 закона № 14-ФЗ).

Но если участник голосовал против увеличения уставного капитала или против крупной сделки, одобренной общим собранием, он может выйти из общества независимо от того, что прописано в уставе и от позиции других участников (п. 2 ст. 23 закона № 14-ФЗ).

Также участника могут исключить из общества в судебном порядке, по иску других собственников бизнеса, если участник своими действиями мешает нормальной работе общества (ст. 10 закона № 14-ФЗ). Например, не участвует в общих собраниях без уважительных причин, что мешает принятию важных решений и затрудняет работу компании (п. 35 Постановления Пленума ВС РФ от 23.06.2015 № 25).

При выходе из ООО по любой из перечисленных причин участник имеет право получить ДСД.

Исключение — ситуация, когда общество обладает признаками банкротства или такие признаки могут появиться после выплаты ДСД. В этом случае ДСД платить не нужно, а участник может вернуться в общество, если захочет. Кроме ситуации, когда его исключили по решению суда (п. 8 ст. 23 закона № 14-ФЗ).

Как рассчитать сумму ДСД

ДСД — это сумма чистых активов общества на последнюю отчётную дату, пропорциональная доле участника в уставном капитале.

Как определить отчётную дату

Если компания составляет бухгалтерскую отчётность раз в год, для расчёта ДСД нужно брать данные бухгалтерской отчётности на конец предыдущего года.

Некоторые организации обязаны формировать промежуточную бухгалтерскую отчётность, потому что это предусмотрено нормативными актами или так решили собственники и прописали в учредительных документах (ст. 13 закона № 402-ФЗ). В таких случаях берут данные из отчётности за последний квартал или месяц.

Пример

В октябре 2019 года из общества вышел участник Петров А.В. Для расчёта выплаты Петрову взяли данные баланса на 31 декабря 2018 года. Начиная с 2020 года собственники компании решили составлять ежеквартальную промежуточную бухгалтерскую отчётность. В августе 2020 года из общества вышел ещё один участник — Смирнов П.К. Для расчёта выплаты ДСД Смирнову использовали данные последней промежуточной отчётности — баланс по состоянию на 30 июня 2020 года.Как рассчитать сумму ДСД на основе чистых активов

Чистые активы — это разность между активами и обязательствами компании (приказ Минфина от 28.10.2014 № 84н).

Пример

Из общества выходит участник с долей в уставном капитале 30%. Чистые активы по данным последнего бухгалтерского отчёта составили 500 тыс. руб. Значит, при выходе участник должен получить: ДСД = 500 х 30% = 150 тыс. руб.Бухгалтерская и рыночная стоимость активов могут существенно отличаться, например, для объектов недвижимости. В этом случае выходящий участник имеет право обратиться в суд и потребовать пересчёта суммы ДСД по рыночным ценам.Суды, включая высшую инстанцию, часто поддерживают истцов и обязывают общество выплатить выходящему участнику ДСД по рыночным ценам.

Когда сумма ДСД может быть уменьшена

В некоторых ситуациях участник получает не всю расчётную сумму ДСД, а меньше.

На момент выхода участник не полностью оплатил свою долю в уставном капитале. Тогда он получит часть ДСД, пропорционально оплаченной доле (п. 6.1 ст. 23 закона № 14-ФЗ). Если участник вообще не оплатил свою долю к моменту выхода из общества, то и ДСД он не получит.

Пример

Из общества выходит участник с долей в уставном капитале 20%. Чистые активы общества по данным последнего отчёта — 800 тыс. руб. К моменту выхода участник оплатил свою долю в уставном капитале на 50%. Следовательно, он должен получить выплату в сумме: ДСД = 800 х 20% х 50% = 80 тыс. руб.ДСД выплачивается за счёт чистых активов. Следовательно, после выплаты чистые активы станут меньше.

После выплаты ДСД сумма чистых активов станет меньше уставного капитала.

Размер чистых активов не может быть ниже уставного капитала. Если уставный капитал не будет обеспечен реальными ценностями, т.е чистыми активами, права кредиторов будут нарушены. В такой ситуации сразу выплачивать ДСД нельзя. Нужно сначала уменьшить уставный капитал так, чтобы после выплаты чистые активы остались равны или выше него.Пример

Из общества выходит участник с долей 50%. Чистые активы ООО равны 600 тыс. руб., в том числе уставный капитал — 350 тыс. руб. При выходе участник должен получить: ДСД = 600 х 50% = 300 тыс. руб. Но после такой выплаты чистые активы общества станут равны: ЧА = 600 - 300 = 300 тыс. руб. Перед тем, как выплачивать ДСД, общество должно уменьшить свой уставный капитал с 350 до 300 тыс. руб.Уставный капитал ООО нельзя снижать без ограничений. Его размер не может быть меньше 10 тыс. руб. (п. 1 ст. 14 закона № 14-ФЗ). Если после выплаты ДСД чистые активы станут меньше минимального уставного капитала, участник получит только разницу между текущими чистыми активами и минимальным размером уставного капитала.

Пример

Из общества выходит участник с долей 75%. Чистые активы компании — 20 тыс. руб., в т.ч. уставный капитал — 10 тыс. руб. По расчёту участник должен получить: 20 х 75% = 15 тыс. руб. Но тогда чистые активы станут меньше 10 тыс. руб., что запрещено законом. Поэтому участник фактически получит при выходе только сумму превышения чистых активов над минимальным уставным капиталом: 20 – 10 = 10 тыс. руб.Когда выплачивают ДСД

В общем случае ДСД нужно выдать в течение трёх месяцев с даты выхода участника из ООО. Но в уставе можно указать более длительный срок, вплоть до года. По умолчанию долю выплачивают деньгами, но по согласованию с участником можно выдать ему имущество такой же стоимости (ст. 23 закона № 14-ФЗ).

Если общество не выплатит сумму ДСД в срок, участник может потребовать её через суд. При задержке бывший совладелец компании имеет право еще и на проценты исходя из ключевой ставки ЦБ РФ, которая действовала в период просрочки (ст. 395 ГК РФ).

Налогообложение при выплате ДСД

Это зависит от юридического статуса получателя.

При выплате доли юридическому лицу

Если долю получает российская организация, этот доход приравнивается к дивидендам (п. 1 ст. 250 НК РФ) и облагается налогом на прибыль по ставке 13% независимо от режима налогообложения. Налог удерживает компания-плательщик (п. 3 ст. 275 НК РФ). Если российская компания дольше года владела более чем 50% долей, для ДСД действует льготная ставка 0% (пп. 1 п. 3 ст. 284 НК РФ). Налогом облагается не вся доля, а за минусом затрат участника на вклад в уставный капитал или приобретение доли. Если сумма доли не превышает эти затраты, налог начислять не нужно.

Иностранные юридические лица платят налог на прибыль с дивидендов по ставке 15% (пп. 3 п. 3 ст. 284 НК РФ).

Есть исключения для иностранных компаний, когда налог удерживать не нужно (ст. 310 НК РФ):

- иностранная компания работает через постоянное представительство в РФ;

- освобождение иностранной компании от налога на прибыль предусмотрено международным договором.

Компания-плательщик должна отразить информацию об удержанном налоге в специальных разделах декларации по налогу на прибыль (приказ ФНС России от 23.09.2019 № ММВ-7-3/475@):

- Подраздел 1.3 листа 1 — в нём указывается итоговая сумма удержанного налога и срок уплаты.

- Лист 03 — в нём производят расчёт суммы налога в соответствии с правилами, описанными выше.

Организация-получатель должна отразить полученную долю в декларации по налогу на прибыль как внереализационные доходы (строка 020 листа 02 и строка 100 приложения 1 к листу 02) и эту же сумму включить в доходы, исключаемые из прибыли (строка 070 листа 02), поскольку налог уже удержал налоговый агент.

Сдавать декларацию по налогу на прибыль в данном случае должны все компании-получатели независимо от режима налогообложения, т.к. даже на спецрежимах при получении дивидендов и ДСД компании становятся плательщиками налога на прибыль.

Подтверждение — в письме Минфина от 23.09.09 N 03-11-06/2/197. Формально это письмо относится только к упрощенцам, но его можно по аналогии распространить и на плательщиков ЕСХН.

При выплате доли физическому лицу

ДСД для физического лица — это доход, который облагается НДФЛ. Но если участник непрерывно владел долей в уставном капитале более 5 лет, доля налогом не облагается (п. 17.2 ст. 217 НК РФ).

НДФЛ должна удержать компания-плательщик. Стандартная ставка НДФЛ для физлиц-резидентов — 13%. Если сумма ДСД больше 5 млн руб., с суммы превышения нужно удержать налог по ставке 15%. Для нерезидентов РФ ставка НДФЛ по дивидендам равна 15% при любой сумме дохода.

По итогам года получатель доли может подать декларацию и получить вычет в размере сумм, которые он фактически потратил на приобретение доли, либо в фиксированном размере 250 000 рублей (пп. 2 п. 2 ст. 220 НК РФ). Такая возможность есть только у налоговых резидентов РФ.

Особенности расчёта и уплаты налогов при выплате ДСД имуществом

Компания может выдавать ДСД имуществом только если получатель согласен на это (ст. 23 закона № 14-ФЗ).

Как определять рыночную стоимость имущества в таких случаях — в законах не прописано. Здесь можно по аналогии применить правила, которые установлены для имущественных вкладов в уставный капитал (ст. 15 закона № 14-ФЗ):

- Если передаваемый объект стоит менее 20 тыс. рублей, его стоимость может определить общее собрание участников общества. Решение должно быть принято единогласно.

- Если передаваемое имущество оценивается дороже, чем 20 тыс. рублей — необходимо привлекать независимого оценщика.

НДС при выплате ДСД имуществом

Стоимость имущества, которую передают выходящему участнику, в пределах первоначального взноса не облагается НДС (пп. 5 п. 3 ст. 39 НК РФ). По мнению Минфина, под первоначальным взносом в данном случае следует понимать расчётную сумму ДСД, которая определена на основе чистых активов (письмо от 16.07.2019 № 03-07-11/52674). Поэтому, если рыночная стоимость передаваемого объекта равна или меньше ДСД, рассчитанной по данным отчётности, то НДС начислять не нужно.

При превышении стоимости объекта над ДСД следует начислить НДС на разницу. Компания, которая передаёт имущество, должна восстановить ранее взятый к вычету НДС, но не полностью, а с доли, которая относится к необлагаемой операции, т.е. к стоимости передаваемого объекта в пределах ДСД (пп. 2 п. 3 ст. 170 НК РФ). Если передают основные средства, то нужно восстанавливать не весь НДС по необлагаемой операции, а его часть, которая пропорциональна остаточной стоимости объекта.

Эти правила действуют для передающей стороны независимо от того, комы выплачивают долю имуществом — организации или физическому лицу.

Если долю имуществом получает организация, она в свою очередь не сможет взять НДС к вычету, даже если работает на ОСНО. Такой вид вычета НДС не предусмотрен в ст. 171 НК РФ.

Пример

Организация при выходе участника передаёт в качестве ДСД автомобиль. Его рыночная стоимость на момент передачи — 1 200 000 руб. Первоначальная стоимость автомобиля — 1 500 000 руб, остаточная на дату передачи — 750 000 руб. При покупке машины был принят к вычету НДС в сумме 300 000 руб. Размер первоначального взноса выходящего участника — 1 000 000 руб.

На разницу между рыночной стоимостью передаваемого автомобиля и суммой первоначального взноса участника нужно начислить НДС:

(1 200 000 - 1 000 000) Х 20% = 40 000 РУБ.

Сумма НДС для восстановления, исходя из остаточной стоимости автомобиля:

300 000 / 1 500 000 Х 750 000 = 150 000 РУБ.

Итоговая сумма НДС к восстановлению, которая соответствует необлагаемой сумме:

150 000 / 1 200 000 Х 1 000 000 = 125 000 РУБ.

В итоге компания, которая передаёт автомобиль, должна заплатить в бюджет начисленный и восстановленный НДС:

40 000 + 125 000 = 165 000 РУБ.НДФЛ при выплате ДСД имуществом

Если компания выдаёт ДСД имуществом, то удержать НДФЛ во многих случаях невозможно. Например, участник не занимает никаких должностей в компании и других выплат в его пользу в течение года не было.

Как отразить выплату ДСД в бухучёте

- ДТ 81 КТ 75 — начислена задолженность по выплате ДСД участнику

Затем компания должна удержать из начисленной суммы ДСД налог на прибыль или НДФЛ, в зависимости от того, кто получает выплату:

Затем сумму за вычетом налога следует выплатить вышедшему участнику:

Не позднее следующего дня после выплаты ДСД компания должна перечислить удержанный налог в бюджет:

В 2021 году порядок налогообложения некоторых операций с долями и акциями изменился. Изменений не много, но они принципиальные.

Пунктом 1 статьи 41 Налогового кодекса РФ (далее – НК РФ) предусмотрено, что доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая, в частности, в соответствии с главой 23 "Налог на доходы физических лиц" НК РФ.

В соответствии с пунктом 1 статьи 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ.

П.п. 5 п. 1 ст. 208 НК РФ установлено, что к доходам от источников в РФ относятся, в частности, доходы от реализации в РФ акций или иных ценных бумаг, а также долей участия в уставном капитале организаций.

Ст. 217 НК РФ установлен перечень доходов, не подлежащих обложению НДФЛ.

Согласно пункту 17.2 статьи 217 НК РФ не подлежат налогообложению доходы, получаемые от реализации (погашения) долей участия в уставном капитале российских организаций, а также акций, указанных в пункте 2 статьи 284.2 НК РФ, при условии, что на дату реализации (погашения) таких акций (долей участия) они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более пяти лет.

По мнению ФНС и Минфина РФ, ссылка на п. 2 ст. 284.2 НК РФ в норме п. 17.2 ст. 217 НК РФ предусмотрена в отношении акций (Письмо ФНС РФ № СД-4-11/3112@ от 11.03.2021 г., Письмо Минфина РФ № 03-04-06/13057 от 25.02.2021 г.).

Таким образом, доходы физических лиц, получаемые от реализации (погашения) долей участия в уставном капитале российских организаций как до 01.01.2021, так и после, могут быть освобождены от налогообложения при соблюдении минимального предельного срока владения (пять лет).

В отношении же акций действуют новые правила, в связи с тем, что в статью 284.2 НК РФ Федеральным законом от 23 ноября 2020 г. № 374-ФЗ внесены изменения.

Пункт 2 статьи 284.2 НК РФ до недавнего времени содержал два условия применения льготы: акции не должны были обращаться на фондовой бирже и должны были принадлежать собственнику непрерывно более 5 лет.

С 1 января 2021 года эта статья НК РФ изменилась. Из статьи полностью убрали упоминание о том, что акции не должны обращаться на фондовой бирже. Кроме того, помимо российских организаций, данная статья стала применяться и к продаже акций в иностранных организациях.

Однако это возможно только при выполнении следующих условий:

1) акции, как и доли, российских или зарубежных организаций должны непрерывно принадлежать собственнику более 5 лет (п.1 ст. 284.2);

2) на недвижимость на территории РФ прямо или косвенно должно приходиться не более 50% от активов таких организаций, по данным финансовой отчетности на последний день месяца, предшествующего месяцу реализации (п.2 ст. 284.2);

Рекомендуем учесть указанные изменения законодательства при реализации (погашения) акций и долей, начиная с 1 января 2021 года.

Корпоративное право

![Гражданское право: основные проблемы]()

Гражданское право: основные проблемы

Комментарии (8)

При таких обстоятельствах суды правомерно удовлетворили заявленные требования, взыскав 10 220 760 рублей действительной стоимости доли и соответствующие суммы процентов за пользование чужими денежными средствами, предусмотренных статьей 395 Гражданского кодекса Российской Федерации.

При расчете действительной стоимости доли правомерно исключен налог на доход физических лиц в размере 13%,который общество, являясь налоговым агентом, в соответствии с главой 23 Налогового кодекса Российской Федерации, обязано удержать у налогоплательщика и перечислить в бюджет."

04 марта 2021 год

Здравствуйте, Дмитрий!

В Вашей статье я встретил чёткое объяснение и по-моему, только Вы можете прояснить мой вопрос. У меня акции Газпрома с 90-х годов и я хочу их сейчас продать. Должны ли будут с суммы продажи акций удержать НДФЛ 13%? Брокер говорит, что удержит и ссылается на п.2 статьи 284.2 НК РФ. Этот пункт написан так, что его можно трактовать двояко. Но, думаю, что требование к % недвижимости на территории РФ относится к акциям иностранных организаций, а не российских. Мне кажется нелепым требование к российским организациям, чтобы больше 50% их недвижимости было за рубежом. Проясните, пожалуйста этот вопрос.Дмитрий, спасибо, что ответили!

Тогда я написал в ФНС России этот вопрос – должны ли с меня удержать НДФЛ 13% при продаже акций Газпрома, которые я приобрёл в 90-е годы. Моё письмо из ФНС России переслали в УФНС России по РСО-Алания и оттуда пришёл ответ за подписью зам. руководителя УФНС, что 13% НДФЛ не удерживается. Переслал этот ответ брокеру — он говорит, что удержат. Написал письмо в ФНС России — мол, для брокера в Ставрополе ответ из УФНС Алании не убедителен. Мне ответили, что ответы из любых УФНС равноценны. Написал письмо в УФНС России по Ставропольскому краю — ответ за подписью зам. руководителя УФНС, что налог не удерживается. Посылаю этот ответ брокеру — говорит, что удержат… Пытаюсь объяснить ему, что трактует НК РФ только ФНС России, а не Газпромбанк, ВТБ, Сбербанк…

Брокер, по-моему, почувствовала, что с пунктом 2 статьи 284.2 не всё просто и однозначно и посоветовал мне написать письмо в Газпромбанк, прислать письмо ему и он его ( я не стал уточнять, как) зарегистрирует и перешлёт в Газпромбанк. Я так и сделал – написал письмо, приложил к нему ответы ФНС России, УФНС РСО-Алания и УФНС Ставропольского края. Жду ответ, который должен быть, как сказал брокер, в течение месяца…

Следует ли подавать налоговую декларацию в случае продажи доли в ООО, если ее стоимость при продаже составила ровно ту сумму, которая была внесена при регистрации ООО?

В силу пп. 2 п. 2 ст. 220 НК РФ при продаже доли (ее части) в уставном капитале общества налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением имущественных прав.

В состав расходов налогоплательщика, связанных с приобретением доли в уставном капитале общества, могут включаться в том числе расходы в сумме денежных средств и (или) стоимости иного имущества, внесенных в качестве взноса в уставный капитал при учреждении общества или при увеличении его уставного капитала.

Налоговые декларации представляются в налоговый орган по тем налогам, которые налогоплательщики обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах (пп. 4 п. 1 ст. 23 НК РФ).

Согласно п. 1 ст. 80 НК РФ налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

В силу указанной нормы обязанность налогоплательщика представлять налоговую декларацию по тому или иному виду налога обусловлена не наличием суммы такого налога к уплате, а положениями закона об этом виде налога, которыми соответствующее лицо отнесено к числу плательщиков данного налога.

Для налогоплательщиков налога на доходы физических лиц обязанность представления налоговой декларации установлена ст. 229 НК РФ.

Согласно п. 1 ст. 229 НК РФ налоговая декларация предоставляется налогоплательщиками, указанными в ст. 227, 227.1 и 228 НК РФ.

К числу таких налогоплательщиков в силу пп. 2 п. 1 ст. 228 НК РФ относятся физические лица, которые предоставляют налоговую декларацию исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных п. 17.1 ст. 217 НК РФ, когда такие доходы не подлежат налогообложению.

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ).

В силу п. 1 ст. 119 НК РФ непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5% не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 тыс. руб.

Отсутствие у налогоплательщика суммы налога к уплате по соответствующей декларации не освобождает его от названной ответственности. В таком случае установленный ст. 119 НК РФ штраф подлежит взысканию в минимальном размере – 1 тыс. руб.

В то же время обращаю ваше внимание на следующие моменты.

Согласно п. 4 ст. 229 НК РФ налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 НК РФ (за исключением доходов, указанных в п. 60 и 66 ст. 217 НК РФ), а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. 218–221 НК РФ.

В силу п. 17.2 ст. 217 НК РФ не подлежат налогообложению налогом на доходы физических лиц доходы, получаемые от реализации (погашения) долей участия в уставном капитале российских организаций, а также акций, указанных в п. 2 ст. 284.2 НК РФ, при условии, что на дату реализации (погашения) таких акций (долей участия) они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более пяти лет.

Следовательно, освобождение от налогообложения доходов, полученных от реализации долей участия в уставном капитале российских организаций, приобретенных налогоплательщиками начиная с 1 января 2011 г., возможно начиная с 2016 г.

Таким образом, если вы приобрели долю в уставном капитале не ранее 2011 года и продаете долю не ранее 2016 года, доход, получаемый от реализации доли, не подлежит налогообложению.

По этой логике раз денежная сумма, полученная от продажи доли, не относится к доходу, подлежащему налогообложению, отсутствует обязанность по подаче в налоговый орган декларации, если не имеется иных доходов, подлежащих декларированию.

Но имейте в виду: даже если вы соответствуете этим условиям, вы можете столкнуться с претензиями налоговых органов.

В письме Минфина России от 01.02.2011 № 03-04-05/0-48 выражено мнение, что освобождение от налогообложения по п. 17.2 ст. 217 НК РФ распространяется только на доли участия в уставном капитале российских организаций, которые были приобретены налогоплательщиком, а не получены им иным способом, например при увеличении уставного капитала общества за счет его имущества (продолжая логику чиновников – при учреждении общества).

На наш взгляд, данное мнение ни на чем не основано и не соответствует, например, указанным выше положениям пп. 2 п. 2 ст. 220 НК РФ.

Таким образом, при принятии решения о подаче налоговой декларации вам следует учитывать изложенные риски.

Читайте также: