Нормативно правовыми документами регламентирующими составление налоговой и статистической отчетности

Обновлено: 13.05.2024

от 16 сентября 2019 года N ММВ-7-1/461@

Об утверждении форм статистической налоговой отчетности Федеральной налоговой службы на 2020 год, формируемой в разрезе муниципальных образований субъектов Российской Федерации

(с изменениями на 29 декабря 2020 года)

Документ с изменениями, внесенными:

В целях получения полной и своевременной информации о налоговой базе и структуре начислений по федеральным, региональным, местным налогам и сборам в разрезе муниципальных образований субъектов Российской Федерации в 2020 году

1. Утвердить прилагаемые формы статистической налоговой отчетности, методические указания по порядку их составления и контрольные соотношения:

форма N 5-АЛ "Отчет о налоговой базе и структуре начислений по акцизам на спирт, алкогольную и спиртосодержащую продукцию", годовая (приложение N 1);

форма N 5-ВБР "Отчет о структуре начислений по сбору за пользование объектами водных биологических ресурсов", годовая (приложение N 2);

форма N 5-ДДК "Отчет о декларировании доходов физическими лицами", годовая (приложение N 3);

форма N 5-ЖМ "Отчет о структуре начислений по сбору за пользование объектами животного мира", годовая (приложение N 4);

форма N 5-МН "Отчет о налоговой базе и структуре начислений по местным налогам", годовая (приложение N 5);

форма N 5-НДФЛ "Отчет о налоговой базе и структуре начислений по налогу на доходы физических лиц за 2019 год, по сведениям, представленным налоговыми агентами", два раза в год (приложение N 6);

форма N 5-НП "Отчет о налоговой базе и структуре начислений по акцизам на нефтепродукты", ежемесячная - квартальная (приложение N 7);

форма N 5-ПВ "Отчет о налоговой базе и структуре начислений по акцизам на пиво", годовая (приложение N 8);

форма N 5-ТН "Отчет о налоговой базе и структуре начислений по транспортному налогу", годовая (приложение N 9);

форма N 7-НДФЛ "Отчет о налоговой базе и структуре начислений по расчету сумм налога на доходы физических лиц за 2020 год, исчисленных и удержанных налоговым агентом", квартальная (приложение N 10);

форма N 1-Патент "Отчет о количестве индивидуальных предпринимателей, применяющих патентную систему налогообложения, и выданных патентов на право применения патентной системы налогообложения в разрезе видов предпринимательской деятельности", полугодовая (приложение N 11);

форма N 5-ЕНВД "Отчет о налоговой базе и структуре начислений по единому налогу на вмененный доход для отдельных видов деятельности", годовая (приложение N 12);

форма N 5-ЕСХН "Отчет о налоговой базе и структуре начислений по единому сельскохозяйственному налогу", годовая (приложение N 13);

форма N 5-ИБ "Отчет о налоговой базе и структуре начислений по налогу на игорный бизнес", годовая (приложение N 14);

форма N 5-НИО "Отчет о налоговой базе и структуре начислений по налогу на имущество организаций", годовая (приложение N 15);

форма N 5-УСН "Отчет о налоговой базе и структуре начислений по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения", годовая (приложение N 16);

форма N 5-ТСМ "Отчет о структуре начислений по торговому сбору в разрезе муниципальных образований", годовая (приложение N 17);

форма N 5-КГНМ "Отчет о налоговой базе и сумме исчисленного консолидированными группами налогоплательщиков налога на прибыль организаций, зачисляемого в бюджет субъекта Российской Федерации", квартальная (приложение N 18 к настоящему приказу);

форма N 5-ПМ "Отчет о налоговой базе и структуре начислений по налогу на прибыль организаций, зачисляемому в бюджет субъекта Российской Федерации", годовая (приложение N 19 к настоящему приказу).

2. Аналитическому управлению (В.Н.Засько) разработать макеты выходных таблиц и обеспечить сбор отчетных данных по формам, указанным в пункте 1 настоящего приказа (кроме отчетов по формам N 1-Патент, 5-ДДК, 5-НДФЛ, 5-ТСМ, 7-НДФЛ), их качественный свод и обработку.

3. Управлению налогообложения доходов физических лиц и администрирования страховых взносов (М.В.Сергеев) разработать макеты выходных таблиц по формам N 5-НДФЛ, 7-НДФЛ, Управлению налогообложения юридических лиц (М.В.Бакчеева) разработать макеты выходных таблиц по форме N 1-Патент, обеспечить организацию работ по сбору отчетных данных, их качественный свод и обработку.

4. Управлению информационных технологий (Т.В.Матвеева) организовать работу по внесению в установленном порядке необходимых изменений в программные средства, обеспечивающие формирование отчетов, указанных в пункте 1 настоящего приказа, а также выходных таблиц.

5. Установить, что предоставление отчетов финансовым органам субъектов Российской Федерации и финансовым органам муниципальных образований осуществляется в сроки, указанные на титульных листах форм.

6. Аналитическому управлению (В.Н.Засько) обеспечить размещение отчетов по формам, указанным в пункте 1 настоящего приказа (кроме отчетов по формам N 5-ДДК, 5-НДФЛ, 7-НДФЛ), в информационных ресурсах ФНС России и их направление в установленные адреса.

7. Установить, что изменения и дополнения в формы отчетности, методические указания и контрольные соотношения, утвержденные пунктом 1 настоящего приказа, вносятся приказами ФНС России.

8. Руководителям (исполняющим обязанности руководителя) управлений ФНС России по субъектам Российской Федерации и начальникам (исполняющим обязанности начальника) межрегиональных инспекций ФНС России по крупнейшим налогоплательщикам обеспечить организацию работы по актуализации информационных ресурсов для последующего их использования при формировании отчетов по формам статистической налоговой отчетности, утвержденным пунктом 1 настоящего приказа.

9. Начальникам (исполняющим обязанности начальника) межрегиональных инспекций ФНС России по крупнейшим налогоплательщикам обеспечить своевременный и качественный сбор, обработку и передачу отчетов в установленные сроки в соответствии с методическими указаниями по формированию отчетности по формам NN 5-АЛ, 5-НП, 5-ПМ, 5-КГНМ в управления ФНС России по соответствующим субъектам Российской Федерации для формирования сводного отчета в целом по субъекту Российской Федерации.

10. Руководителям (исполняющим обязанности руководителя) управлений ФНС России по субъектам Российской Федерации обеспечить своевременный и качественный сбор, обработку и передачу отчетов в установленные сроки по формам N 5-НП, 5-ВБР, 5-ПВ, 5-АЛ, 5-ЖМ, 5-МН, 5-ТН, 5-НДФЛ, 7-НДФЛ в соответствии с методическими указаниями по формированию отчетности.

11. Установить, что отчет по форме N 5-ДДК, утвержденный пунктом 1 настоящего приказа, в ФНС России не направляется.

12. Установить, что отчеты по формам, утвержденным пунктом 1 настоящего приказа, передаются в ФНС России без представления отчетов по муниципальным образованиям.

13. Руководители (исполняющие обязанности руководителя) управлений ФНС России по субъектам Российской Федерации несут персональную ответственность за обеспечение полноты, качества и за соблюдение установленных сроков направления финансовым органам субъектов Российской Федерации и финансовым органам муниципальных образований отчетов по формам, утвержденным пунктом 1 настоящего приказа.

14. Формирование статистической налоговой отчетности в управлениях ФНС России по субъектам Российской Федерации, межрегиональных инспекциях ФНС России по крупнейшим налогоплательщикам и нижестоящих налоговых органах осуществляется соответствующими структурными подразделениями, к предмету деятельности которых относится указанная отчетность.

15. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы методологического и организационного обеспечения сбора и обработки данных статистической налоговой отчетности.

Руководитель Федеральной

налоговой службы

М.В.Мишустин

Приложение N 1

УТВЕРЖДЕНА

приказом ФНС России

от 16 сентября 2019 года N ММВ-7-1/461@

(В редакции, введенной в действие

приказом ФНС России

от 5 февраля 2020 года N ЕД-7-1/74@. -

См. предыдущую редакцию)

ОТЧЕТНОСТЬ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ОТЧЕТ

О НАЛОГОВОЙ БАЗЕ И СТРУКТУРЕ НАЧИСЛЕНИЙ ПО АКЦИЗАМ НА СПИРТ, АЛКОГОЛЬНУЮ, СПИРТОСОДЕРЖАЩУЮ ПРОДУКЦИЮ И ПИВО

за 2019 год

Отчётность организаций делится на статистическую, налоговую и бухгалтерскую (финансовую). В этой статье мы поговорим о последнем её виде: о её классификации, функциях, формах, сроках представления в госорганы.

Что это и для чего

Бухгалтерская отчётность – это итоговый результат работы бухгалтеров и обобщённая информация о финансовом положении компании. Это также совокупность данных о результатах деятельности предприятия за определённый период времени.

Она невозможна без бухгалтерского учёта – эти понятия всегда идут следом друг за другом. Главной целью её является информирование всех заинтересованных лиц о состоянии дел в компании.

Виды бухгалтерской отчётности

Бухгалтерская финансовая отчётность – это своего рода финальный шаг, подытоживающий ведение бухгалтерского учёта. Существует определенная классификация бухгалтерской отчётности, которая предопределяет разницу в её составлении.

Виды бухгалтерской отчётности определяются по таким признакам, как её состав, назначение и используемые в ней данные. Соответственно, виды можно классифицировать исходя из:

1. Сферы, для которой составляется бух документация.

2. Времени, за которое она составляется.

3. Того, кем она будет рассмотрена.

4. Количества данных, что содержит.

По первому признаку – для какой сферы составляется – бухгалтерская финансовая отчётность делится на управленческую и налоговую. Управленческая составляется для руководителей организации – чтобы они знали о состоянии дел в компании и на основании данных, содержащихся в бухгалтерской отчётности, могли принимать рациональные управленческие решения. Налоговая же преследует другие цели: выбрать самый подходящий для компании налоговый режим и сократить затраты на налогообложение.

Второй признак – временной – бухгалтерскую классифицирует отчётность на годовую и промежуточную. В годовой прописаны финансовые результаты предприятия за год – соответственно, можно резюмировать об эффективности работы компании за 12 месяцев. Отметим, что срок длиною в год – это стандартный отчётный период для бухгалтерской отчётности. А промежуточная – эта та, что формируется за срок менее года. Обычно составляется за период три месяца, полгода или девять месяцев. Что примечательно для данного вида – в большинстве случаев документация составляется для внутренних потребностей организации и подлежит рассмотрению именно на внутреннем уровне.

Из этого вытекает третий признак деления бухгалтерской финансовой отчётности на виды – это назначение использования, то есть то, кем она будет рассмотрена. Здесь идёт деление на внешнюю и внутреннюю. Отчёты внешние готовятся для всего внешнего поля: государственных органов, инвесторов, кредиторов, банков и т. д. Внешние отчёты нужны сотрудникам и руководству самой организации.

Последний признак – количество содержащихся данных – создаёт такие виды бухгалтерской отчётности, как индивидуальные, сводные и консолидированные отчёты. Различия в этих видах следующие. Индивидуальный – говорит о деятельности одной организации. Сводный составляется методом объединения отдельных отчётов организации. Консолидированный – путём объединения отчётов юридических лиц, связанных друг с другом в экономическом и финансовом плане.

Ключевое отличие последних двух видов в том, что сводная составляется в рамках одного собственника, а консолидированная – в рамках нескольких собственников. Сводная отражает совокупные данные по структурам одного предприятия. А консолидированная отражает данные по разным организациям, то есть объединяет самостоятельные структуры в формате одного большого предприятия.

Итак, разобравшись с видами бухгалтерской отчётности, поговорим о её функциях.

Функции бухгалтерской отчётности

Суть учёта бухгалтерского – в сводке показателей за определённый период времени по всем параметрам хозяйственной деятельности компании. Поэтому суть отчётности бухгалтерского учёта – в систематизации этих показателей и в представлении результатов расчётов, проведённых по ним.

Вне зависимости от видов и форм бухгалтерской отчётности, ею выполняется определённый список функций, для реализации которых она и составляется. На самом деле, этот перечень включает всего две функции:

Информационная. Отчётность по бухгалтерскому учёту представляет собой кладезь информации для заинтересованных лиц. Она говорит о финансовом положении компании. Показывает проистекающие финансовые процессы и их результаты – итоговые и промежуточные.

Контролирующая. Как руководители и собственники компании, так и госорганы, вкладчики, инвесторы и другие внешние заинтересованные лица могут с помощью отчёта получать информацию об эффективности работы данной компании. На основе полученной информации они могут делать выводы – что поменять в её политике, продолжать ли инвестировать, давать ли кредит, соответствует ли её деятельность закону.

Разобрались с классификацией и функциями, теперь перейдём к рассмотрению форм.

Все формы бухгалтерской отчётности

При оформлении документов для подачи бухгалтерского типа отчётности нужно использовать только законодательно установленные формы таких отчётов.

Для чего нужны формы бухгалтерской финансовой отчётности?

Дело в том, что документы при предъявлении должны быть в стандартизированном виде и отвечать требованиям, которые выставляют государственные контролирующие органы. Чётко прописанные и установленные формы облегчают жизнь как сотрудникам компании при составлении, так и государству при проверке.

Инструкции по заполнению бухгалтерской отчётности утверждены ПБУ 4/99.

Чтобы понять, что и как должно отражаться в документе, изучим все формы бухгалтерской отчётности по отдельности.

Типовые формы бухгалтерской отчётности делятся на основные и дополняющие формы.

Сначала рассмотрим основные формы отчётности бухгалтерского учёта.

Первая из них – это бухгалтерский баланс. Это главный документ, основа для последующей документации и финальный этап проводимой организацией деятельности. В составе данной формы отчёта бухгалтерского – активы и пассивы, которые дают представление о том, какие средства имеет предприятие и хватит ли их, чтобы покрыть расходы. Данные в балансе группируются в виде показателей по остаткам на счетах бухучёта. При составлении баланса нужно придерживаться правила, что актив = пассив. Его соблюдение доказывает корректность проводимого учёта в организации. На основании баланса анализируются показатели в динамике и изменение удельных весов всех статей баланса за сравниваемые периоды. Ещё проводится анализ ликвидности и платежеспособности предприятия.

Вторая из основных форм – это отчёт о финансовых результатах (ранее – о прибыли и убытках). Наглядно показывает расходы и доходы компании за отчётный период, а также итоговый результат – прибыль или убыток. Документ аккумулирует данные по показателям выручки, себестоимости реализации, коммерческим затратам и т. д. Данную заполненную форму также можно анализировать на изменение показателей в динамике, а на основании данных о выручке – проанализировать деловую активность предприятия.

Поэтому следующие типовые формы бухгалтерской отчётности имеют уже пояснительный и сопроводительный характер.

Отчёт об изменениях капитала – этот документ поясняет операции, повлёкшие за собой перемены в капитале организации. Заполняется только в том случае, если в отчётном периоде были такие операции, например, выпускались акции или был увеличен уставной фонд.

Отчёт о движении денежных средств показывает движение денежных потоков в компании, поступления на счета наряду с их источниками. Документ содержит три раздела, где отдельно учитываются движения по текущей, финансовой и инвестиционной деятельности. На основании данных документа также выявляется изменение показателей по той или иной статье.

Отчёт о целевом использовании средств (о целевом финансировании) – нужен для отражения данных по использованию полученных средств. На его основе делаются выводы о правильности их использования. Как правило, этот тип документа нужен некоммерческим организациям (НКО) для информирования об использования ими средств со взносов и прочих безвозмездных поступлений.

Приложение к бухгалтерскому балансу – даёт пояснение по его статьям.

Сдача в госорганы

С 1 января 2020 года произошли некоторые изменения. Так, с 2020 года все юридические лица теперь должны сдавать бухотчётность в ИФНС только в электронном формате (исключение – субъекты МСП). Обязательный экземпляр и аудиторское заключение к нему передаётся через оператора ЭДО, которого компании нужно выбрать и заключить с ним договор. Например, легко сдавать документы в иФНС можно через Такском: на выбор оператор предоставляет веб-версию Онлайн-Спринтер и программную версию Доклайнер. Есть и решение, встроенное в 1С.

Работая в решениях Такском, при заполнении форм образцы не требуются: сервис подскажет, как нужно заполнять те или иные поля, также есть система проверки на ошибки.

- Бухгалтерский баланс – ОКУД 0710001;

- О фин. результатах – ОКУД 0710002;

- О целевом использовании средств – ОКУД 0710003;

- Об изменениях капитала – ОКУД 0710004;

- О движении ден. средств – ОКУД 0710005.

Также можно скачать бланки документации бухгалтерской на Гарант.ру и КонсультантПлюс.

Сроки сдачи в ИФНС за 2020 год остались стандартными – в течение трёх месяцев с момента окончания отчётного периода, не позднее 31 марта 2021 года.

Многие бухгалтеры скептически относятся к обязанности отчитываться перед Росстатом. А зря. Ведь КоАП РФ устанавливает штраф за нарушение сроков подачи статформ вплоть до 150 тыс. рублей. Как узнать, какую отчетность необходимо подавать в статистику? Как ее уточнить в случае необходимости? Как избежать санкций? Ответы на эти и другие вопросы вы узнаете из нашей статьи.

Отчетность в статистику должны подавать все организации

- юридические лица;

- госучреждения;

- филиалы, представительства иностранных компаний, действующих на территории РФ;

- индивидуальные предприниматели.

Руководитель юрлица назначает должностных лиц, уполномоченных предоставлять статинформацию от имени компании.

Статотчетность можно представлять:

Все остальное время в статистику отчитываются только те организации, которые попали в специальную выборку. Малым и средним предприятиям в этом случае придется сдавать отчеты ежемесячно или ежеквартально. Микропредприятия, попавшие в выборку, отчитываются в статистику раз в год. Порядок проведения выборочных статистических наблюдений на сегодняшний день установлен Постановлением Правительства РФ от 16.02.2008 № 79.

Как узнать, какие формы статучета нужно сдавать

Узнать, какие статформы следует сдавать, можно с помощью спецсервиса. Если компания сомневается в актуальности информации, размещенной в Интернете, можно обратиться за разъяснениями непосредственно в свое отделение. Чиновники обязаны бесплатно информировать респондентов в письменном виде. Если данные онлайн-сервиса и уведомления, полученного из статистики, будут отличаться, то при формировании отчетности руководствоваться нужно последним.

Кроме того, Росстат уточнил, что сведения, которые представлены на сервисе ведомства, обновляются ежемесячно. Значит, проверять информацию раз в месяц будет достаточно.

Форму П-4 в статистику надо подавать за каждый филиал

Городское подразделение Росстата выписало фирме штраф 20 тыс. рублей за то, что она не подала форму П-4 за филиал, который расположен в городе.

Это нарушение ст. 8 Закона от 29.11.2007 № 282-ФЗ и п. 3, 4 Постановления от 18.08.2008 № 620.

Штраф притом назначен минимальный. Часть 1 ст. 13.19 КоАП РФ, по которой он выписан, предусматривает санкции до 70 тыс. рублей.

Указанную форму нужно сдавать за каждый филиал.

Правда, если структурное подразделение (например, операционные офисы банков, салоны связи, торговые объекты и тому подобное) расположено в границах одного муниципального района, городского округа, одной внутригородской территории города федерального значения (по разным почтовым адресам и на небольшом расстоянии друг от друга), то его могут отразить как одно обособленное подразделение (письмо Росстата от 28.09.2017 № 01-01-3/3169-ДР).

В данном случае у фирмы был один допофис в городе.

Компания привела довод, что этот офис не отвечает признакам филиала или представительства, изложенным в ст. 55 ГК РФ, в силу чего у нее не возникает обязанности по предоставлению статотчетности.

Суд признал аргумент ошибочным, так как к спорным правоотношениям в сфере официального статистического учета гражданское или иное законодательство РФ не применяется.

Примечание редакции:

Указаниями по заполнению отдельных форм предусмотрено предоставление отчетности как по каждому ОП, так и по головному офису. В этом случае при заполнении отчета по компании в кодовой части формы титульного листа вместо кода ОКПО проставляется 14-значный идентификационный номер головного подразделения, увязанный с кодом ОКПО юрлица и оканчивающийся на 001. В качестве головного подразделения выступает ОП, где находится администрация предприятия или местонахождение которого соответствует юридическому адресу. Если у организации лица нет подразделений, в кодовой зоне формы проставляется код ОКПО юрлица. Таким образом, помимо перечня форм организации, необходимо проверять перечень форм головного подразделения юридического лица.

Как уточнить статотчетность: алгоритм действий

Если компания обнаружила ошибку в ранее представленной статочетности либо получила уведомление об этом от Росстата, то необходимо подать:

- корректировочные формы;

- письменное объяснение причин внесения исправлений.

Непредставление нулевой статотчетности грозит штрафом в размере 150 тыс. рублей

Росстат разъяснил порядок представления статотчетности при отсутствии наблюдаемого события. Ведомство напомнило, что в ряде стабланков прямо указано, что они подаются исключительно при наличии определенного явления, к примеру, в рассматриваемом периоде были финансовые вложения либо компания задолжала работникам зарплату и т.п. В этом случае подавать нулевые отчеты не требуется, штрафов не будет.

Если же указание по заполнению формы статучета не содержит такой информации, то предоставление пустых отчетов обязательно. В противном случае последуют санкции по ст. 13.19: штраф для организации от 20 до 70 тыс. рублей, директор заплатит от 10 до 20 тыс. рублей. В случае рецидива ответственность ужесточится: юрлицу придется перечислить в казну вплоть до 150 тыс. рублей, а директору — до 50 тыс. рублей.

При этом чиновники разрешили вместо нулевых форм подавать в свое отделения письмо об отсутствии показателей.

Примечание редакции:

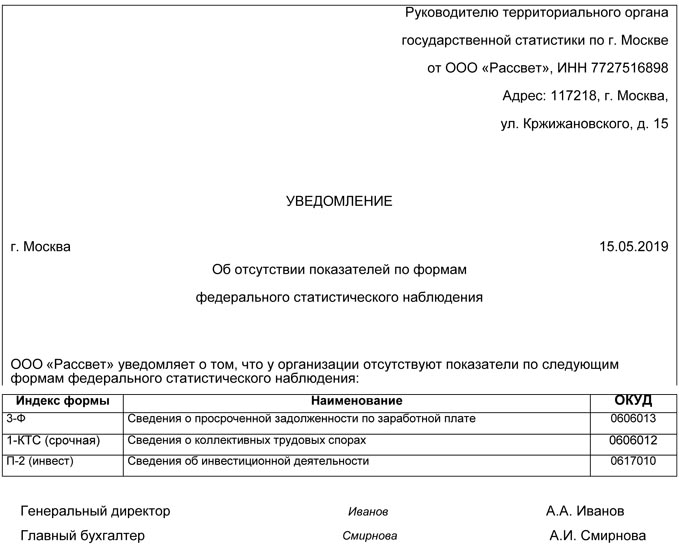

Образец письма в отделение статистики

Письмо об отсутствии показателей для заполнения статотчетности необходимо подавать к каждому сроку ее сдачи. Иначе грозит штраф за ее непредставление (письмо Росстата от 22.01.2018 № 04-4-04-4/6-сми).

Опоздание со сдачей статотчетности даже на один день влечет отказ в ее приеме

В статбланках указаны конкретные сроки их представления, а также периодичность. В случае нарушения указанных требований компании будут оштрафованы по ст. 13.19 КоАП РФ. Напомним, что штраф для юрлиц варьируется от 20 до 70 тыс. рублей, в случае рецидива проверяющие взыщут с компании в казну 150 тыс. рублей.

Такую жесткость Росстат объясняет техническими ограничениями, которые не дают возможность включить опоздавший отчет в разработку официальной статистической информации (письмо Росстата от 15.03.2019 № 04-04-4/40-СМИ).

Суд отменил штраф за ошибку в статотчетности, подтвердив предельно короткие сроки для его назначения

Компанию оштрафовали за неверные данные в форме статнаблюдения. Вместо числа сотрудников, занятых в научном исследовании, предприятие указало их общее количество в фирме. Ошибка в отчете за первый квартал обнаружилась только после предоставления формы по итогам второго. Росстат решил, что срок назначения санкций за искажение должен отсчитываться с момента его обнаружения и вменил компании штраф 20 тыс. рублей.

Фирма с логикой чиновников не согласилась и обжаловала решение в суде. Компания утверждала, что срок привлечения к ответственности по спорному составу составляет два месяца и исчисляется с даты, установленной для предоставления отчетности, то есть госорган, назначая штраф в сентябре, его пропустил.

Первая судебная инстанция с доводами фирмы не согласилась, однако в апелляции арбитры их поддержали в полном объеме. Фемида указала на разъяснения, содержащиеся в п. 19 Постановления Пленума ВАС РФ от 27.01.2003 № 2 и п. 14 Постановления Пленума ВС РФ от 24.03.2005 № 5. Согласно указанным позициям, уклонение от обязанности, исполнить которую нужно к конкретному сроку, не является длящимся правонарушением, а значит, и сроки привлечения к ответственности за него исчисляются с момента, когда закон был фактически нарушен, то есть с официального дедлайна по спорной отчетности.

Согласно статье 4.5 КоАП РФ для состава по ст. 13.19 КоАП этот период составляет два месяца. Таким образом, за ошибки в форме № 2-наука за I квартал, представляемой до 10.04.2018, оштрафовать фирму могли до 11 июня. Промедление Росстата более чем на три месяца заставило судьям признать его решение недействительным.

Статотчетность примут только в электронном виде

Чиновники выставили для публичного обсуждения проект поправок в закон о статистическом учете. Авторы новшеств предлагают обязать компании и ИП подавать в статистику статотчетность исключительно в электронном виде. Напомним, что сейчас такой способ подачи статбланков является добровольным.

В случае принятия закона коррективы заработают с нового года. При этом представители малого бизнеса получат годовую отсрочку.

Примечание редакции:

Если поправки одобрят, то, возможно, попутно будут внесены изменения в КоАП РФ, устанавливающие штраф за нарушение способа подачи статотчетности, либо законодатели пропишут, что отчетность на бумаге будет считаться непредставленной. В связи с этим санкции будут применяться как за нарушение сроков подачи статбланков.

АКЦИЯ ПРОДЛЕНА

Читайте также:

- Как ответить на уведомление о вызове налогоплательщика в налоговую образец

- Презентация по налогам и бухучету

- Отчет по практике в налоговой инспекции в отделе учета налогоплательщиков

- Учитываются ли страховые взносы при расчете налога на прибыль

- Какую роль играют налоги в справедливом распределении доходов и экономической обеспеченности всех