Непосильные налоги в старину

Обновлено: 04.07.2024

Пётр I известен как царь-реформатор, прорубивший окно в Европу, и как отец-основатель российского флота. Но мало кто знает, что император также обладал недюжинной фантазией в области налогообложения подданных.

Налог на бани

Можно подумать, что Пётр I не очень-то жаловал чистоплотных людей. Иначе как можно объяснить тот факт, что в 1704 году он ввёл налог на бани? Плата за печные и банные трубы существовала ещё в Киевской Руси, однако при Петре I, в 1704 году, она превратилась в полноценный государственный налог на бани.

Бояре, думные люди и крупные купцы должны были платить с домашних бань по 3 рубля в год (на копейку в те годы можно было купить курицу), простые дворяне и купцы, рядовые чиновники и священники — по 1 рублю, крестьяне, солдаты, казаки и ямщики — по 5 алтын (15 копеек). Строительство новых бань без предварительного разрешения государства облагалось штрафом в 50 рублей.

Сбор с домовых бань отменили в 1775 году в царствование Екатерины II.

Налог на бороды

На банях царь не остановился. После возвращения из поездки в Европу Пётр I решил приобщать людей к европейской культуре, в частности менять их внешний вид на европейский манер. Так, в 1705 году царь ввёл налог на бороды. Размер платы зависел от сословия: ношение бороды стоило крупным купцам 100 рублей в год, дворянам, средним и мелким купцам, чиновникам и ремесленникам — 60 рублей в год, а ямщикам и извозчикам — 30 рублей. Все жители Москвы независимо от сословия должны были платить за бороду 30 рублей в год. Не облагались налогом только священники. Крестьяне могли бесплатно носить бороду в деревне, но при въезде в город с них взималась плата — 2 деньги (1 копейка).

Заплатившие налог получали своего рода квитанцию об оплате: специальный бородовой знак — медный жетон.

Правила не стояли на месте, и в 1715 году произошла налоговая унификация — для облагаемых налогом сословий установили единую ставку: 50 рублей в год. Налог в 1772 году отменила Екатерина II. При этом императрица запретила носить бороды государственным чиновникам, военным и придворным.

Налог на цвет глаз в Башкирии

В 1704 году прибыльщики Петра I (лица, ответственные за сбор налогов) объявили жителям Уфимского уезда о введении новых податей. Самым необычным было введение особого налога на цвет глаз.

По максимальному тарифу платили обладатели голубых глаз — 13 алтын (39 копеек) в год, в то же время кареглазые жители уезда вносили в казну всего 2 алтына (6 копеек). Объяснить налог можно стремлением в то время ограничить число переселенцев из центра страны (коренные башкиры преимущественно были кареглазыми, среди них намного реже встречались голубоглазые люди).

Правда, о введении налога известно только из коллективных жалоб башкир. Документального подтверждения указа не существует, в Полном собрании законов Российской империи его нет.

Налог на соль

У налога на соль в России богатая история. Система получения дохода с этого продукта много раз менялась. Производством соли занимались как казённые солеварни, так и частные, платившие пошлины (известны, например, солепромышленники Строгановы). Правом беспошлинного варения соли пользовались монастыри.

В 1862 году государство установило акциз на соль. Ставка акциза колебалась в зависимости от местности от 8 до 30 копеек за пуд. Разный размер этого косвенного налога был призван поддержать производство соли в ряде регионов.

Акциз подвергся значительной критике в обществе. В рационе народа было много растительной пищи, основным спутником которой в то время была соль. Кроме того, этот продукт использовали и как консервант. Также соль использовали в скотоводстве — её давали коровам и овцам, а сниженное употребление этого продукта привело к ухудшению качества мяса. В 1879 и 1880 годах купечество представило правительству ходатайства об отмене налога. В итоге в 1880 году соляной акциз был отменён. Цена на продукт значительно снизилась: с 50 копеек — 1 рубля за пуд до 20–40 копеек.

В 1892 году министерство финансов поставило вопрос о восстановлении налога на соль, но безрезультатно.

Налог на спички

Акциз на спички в России водили несколько раз. Первоначально налог с зажигательных спичек ввели в 1849 году в размере 1 рубля за каждые 1000 штук. Производство спичек допускалось только в Санкт-Петербурге и Москве, и сборы поступали в городские бюджеты. В 1859 году производство спичек разрешили повсеместно, а акциз отменили.

Правительство вновь ввело акциз в 1888 году. Он зависел от размера упаковки. С коробки, содержавшей не более 75 спичек, взимались 1/4 копейки, от 75 до 150 спичек — 1/2 копейки, от 150 до 225 спичек — 3/4 копейки, от 225 до 300 спичек — 1 копейка. Импортные спички облагались налогом в двойном размере.

За первый год действия спичечного акциза бюджет страны получил 2,712 млн рублей (17,8 млрд рублей в ценах 2020 года), в 1901 году — уже 7,929 млн рублей (43,54 млрд рублей в ценах 2020 года).

В 1914 году налог увеличили вдвое для спичек российского производства и повысили на 50% для импортных. Акциз отменила советская власть в эпоху военного коммунизма, однако в 1921 году платёж вернули. Его ставка в 1924 году была определена в размере 0,6 копеек с коробки, содержащей до 75 спичек.

Налог на езду на велосипеде

Первые велосипеды появились в начале XIX века и к концу столетия приобрели почти современный вид. На рубеже XIX–XX веков этот транспорт был очень популярен в России. В 1883 году в Москве состоялись первые в России велосипедные гонки. Вскоре двухколёсный транспорт добрался и до провинциальных городов.

Велосипедную езду в то время не регулировали на государственном уровне, в каждом городе выпускались свои правила. В 1903 году Николай II разрешил городским думам вводить сбор с велосипедов со включением в него платы за установку номерных знаков (она во многих городах взималась и до издания закона). При этом размер сбора не должен был превышать 1 рубля 50 копеек.

Согласно правилам, владельцы транспортных средств обязаны были вносить регулярную плату за велосипед — 1 рубль в год (за эти деньги можно было купить 1 кг сливочного масла или целого гуся). Плата вносилась в апреле. В случае покупки велосипеда после 1 июля владелец платил за первый год половину суммы. От уплаты взносов освобождались транспортные средства, принадлежащие казённым учреждениям.

И да там царюет, там королюет на красная девица,

На красная девица-душа Маринушка дочь Кайдарова.

И да кораб по морю бежит, — она пошлину с него брала,

И да кораб к яру да он подвигался, — она другую с него брала,

И да кораб на аир да он выгружался, — она третию брала.[855]

Неточности на этом не заканчиваются — налицо явная тенденция к упрощению ситуации в отечественной историографии фольклористики. Например, вырвана цитата из контекста предложения В. Я. Проппа, которая в полном виде выглядит иначе и меняет смысл едва ли не полностью:

Точка зрения Б. А. Рыбакова не менее ущербна, поскольку обосновать экономические интересы русских купцов ему также не удалось — пошлины, о которых писал А. Л. Якобсон, выколачивались с горожан.[859] Если следовать здесь логике Б. А. Рыбакова, то былина должна сообщать о восстании горожан против Маринки, а не о взятии города княжеской дружиной, сопровождавшемся резней:

Они вырубили всих со старого до малого,

Не оставили они силы на семена.[860]

Поход был как минимум не один — кроме предполагаемого похода 70-х гг. только доказанных захватов Корсуни, сопровождавшихся полным разгромом города, было три — в 989 г., 1299 г., 1433 г. Уже одно это обстоятельство не позволяет сводить смысл сюжета исключительно к таможенным спорам XI в. Исходя из этого, период, к которому можно отнести создание былины о взятии Корсуни и о Глебе Володьевиче, с учетом максимального количества версий, можно определить отрезком времени с конца X в. до 30-х гг. XV вв.

На первый взгляд, совершенно непонятно, реалии какого периода и в каком объеме отразились в былине. Для полноты картины необходимо обратить внимание на тот факт, что в X–XV вв. существовало как минимум два города с названием Корсунь (греч. Chersonesos, означает полуостров) соответственно, полуостровов было много — Таврический, Гераклейский, Трахейский и т. п.

Второй — город Корсунь на черноморском побережье Крыма (Херсонес Таврический Гераклейский) известен с еще более раннего времени, лучше изучен, а потому является наиболее вероятным местом действия героев эпоса, летописных и житийных событий.

Кроме того, нельзя не отметить, что князь с именем в былине — удивительная редкость. Князем Киевским, то есть общерусским, может быть только Владимир. Другие князья (подколенные) для сказителя являются безликой массовкой второго плана, достойной лишь обобщенного упоминания. Их статус заметно ниже, что обусловлено, по-видимому, соответствующей ролью в социальной практике.

Появление князя с собственным именем означает не просто сепаратизм городов и территорий, а повышение социальной роли князя в каждом отдельном регионе при понижении роли великого Киевского князя, либо при полном отсутствии у него какой-либо социальной роли вообще. Исходя из этого можно предполагать, что сюжеты о князе Вольге, князе Романе, князе Глебе, о Щелкане — имеют характер произведений переходного периода, когда традиционное обобщенно-схематичное изображение, характерное для общерусского эпоса, соседствует с реалистичным, рассчитанным на восприятие в рамках узкой территории.

Вместе с тем, актуальными в этот период были одни и те же проблемы, что показывает единство отраженной эпосом социальной практики в рамках всей Руси. В частности, в старине о Щелкане Дудентьевиче существует сходный момент, касающийся непосильных налогов:

А уехал Щелканушко

Во землю дальнюю,

Ради дани да выходу,

Ради цертова правежа…

Он с поля брал по колосу,

С огорода — по курице,

С мужика — по пяти рублей,

У кого как пяти рублей нет —

У того он жену берет.

У кого как жены нет, —

У того так самого берет.

У Щелкана не вырядишьсе,

Со двора вон не вывернешьсе.[868]

Налицо общие с былиной о Глебе Володьевиче обстоятельства социальной практики, при которых наиболее актуальной, раздражающей общество до крайности, является идея противодействия ситуации, при которой пошлины и налоги взимаются буквально за каждый шаг. Первостепенной становится проблема снижения либо отмены налогов, собираемых иноземцами — разбойниками и еретиками.

Аналогично и в сюжете о Вольге и Микуле Селяниновиче причиной распри с мужиками являются многочисленные пошлины, воспринимаемые как разбой:

— «Еду я в три города за получкою:

Первый город и Гурцовець,

Вот другой город — Крисьяновець,

— «Был я третьего дни за получкою,

Привез три меха соли по сороку пуд,

И живут там мужички все разбойнички,

Поэтому, скорее всего, сюжет о Вольге и Микуле представляет собой позднее, модернизированное, то есть приспособленное к новым условиям социальной практики, переосмысление старого сюжета о Волхе/Вольге и Микуле.

Прибежал он на цисто полё,

Как оввернулся он да серым волком,

У коней глотки да вырвал он,

Так тут-то кони у них замертвы стали.

Как оввернулся тонким горносталём,

Как взял в луках тятивки повыгрыз он…

…Как овернулся ён Чорным вороном…[873]

Модернизация заключается в частом изображении, наряду с порчей тетивы луков, порчи огнестрельного оружия, которое, по всей вероятности, начало входить в употребление в Литве, как минимум, с гибели Гедимина. Вряд ли это было ручное огнестрельное оружие — оно известно у арабов (модфа) с XII–XIII вв., а в Европе появилось в виде аркебузы с XV в.

Сам князь обернется серым волком,…

…Забежал он скоро в оружейную,

У оружьев замочки повывертел,

По чисту полю замочки поразметал

У тугих луков тетивочки повыкусал…[874]

Согласно Новгородской IV летописи, он прибыл в октябре 6841 г., а затем выехал, оставив наместников, в 6846 г,[876] затем летопись указывает на его бегство в Орду в 6853 г.[877]

Как поехала Маринка с той стены да белокамянной,

Приежжала к собе да на широкой двор,

Наливала чару зелена вина да в полтора ведра,

А да насыпала в чару зелья лютого,

Выезжала на ту жо стену городо?вую,

Подавала Глебушку она чару зелена вина:

А как принимаитьсе-то Глеб да единой рукой,

Ише хочёт он пить да зелена вина;

А поткнулсэ ёго конь на ножочку на правую,

А сплескал-то чару зелена вина

А да за? тою да гриву лошадиную.

Загорелась у добра коня да грива лошадиная.

А как ту да Глеб испугалсэ жа,

А бросал-то чяру на сыру землю;

Ише как тут мать сыра земля да загореласе.

А как розьерилось ёго серьцо богатырськоё.[878]

Сырая земля да загорела же

От того напиточка да всё заморского.[879]

Существуют и другие варианты подобного типического места, например, в сюжете о Скопине:

Опущаитце кума во глубоки погреба,

Наливала она чару зелена она вина.

По краям-то зелье люто стоит, ключиком кипит,

По средине зьмея люта изьвиваитце.

Подносила эту чарочку кумушку:

«Уж ты выкушай, кумушко, чарочку![880]

Отравление зельем абсолютно неудивительно, и именно так былина трактует поведение Маринки Кайдаловны, но суть ее совершенно в другом — всем было известно, что хмельное, пусть и самое крепкое,[881] не может гореть — вино не горит, равно как мед, пиво и т. п. Только этим и можно обосновать испуг князя Глеба. Гореть может только СПИРТ, свойств КОТОРОГО, судя по сюжету, ни князь, ни его приближенные ЕЩЁ НЕ ЗНАЛИ и восприняли исключительно как попытку их отравить.

Кроме указанных косвенных признаков хронологической привязки эпических сюжетов, можно назвать и прямые — соответствие условий социальной практики, известной в отражении летописей по отношению к событиям данного периода, и эпической социальной практики. Здесь речь идет не о частных случаях (датированных фактах письменно зафиксированной истории, доказать отражение которых в былинах практически невозможно), а о массовых проявлениях, типичных фактах нашей истории в определенный период.

Соответственно, прерывание эпической традиции и прекращение развития былин (появления новых сюжетов) не было вызвано татаро-монгольским нашествием, поэтому его твердо можно перенести на более поздний период, начавшийся не ранее XV в.

Русские платили за мытье в домашней бане, за отращивание бороды и даже за отказ от рождения детей. И это далеко не все налоги, с которыми приходилось сталкиваться обычным гражданам.

1. Сбор с бани

Русская Венера - Борис Кустодиев/Нижегородский государственный художественный музей

Бояре, согласно указу, должны были платить по три рубля в год, дворяне и купцы, которые получали доход с бань больше 50 рублей в год - по рублю в год. С остальных граждан, у кого при домах были бани, брали по 15 копеек в год. Это много - тогда только за рубль можно было купить порядка сотни кур.

Ломать или сжигать уже построенные бани тоже было затратно - закон за это требовал заплатить пени в размере 5 рублей. Сбор с бань продержался аж полвека, его отменили только в 1755 году.

2. Бородовые деньги

Небольшой медный жетон с изображением бороды и настоящая учетная книга бородачей - стандартные вещи при Царской России после 1705 года. Именно тогда Петр I ввел один из самых крупных налогов для тех, кто отказался сбривать бороды.

Ввести налог на бороды Петр I решил после своего путешествия в Европу - по его мнению, русские должны были быть максимально похожи на европейцев, а те бород в то время уже не носили.

Сбрить бороды и усы должны были все жители городов. Те, кто не хотел менять имидж, платили за волосы на лице. Налог для отдельных особо богатых купцов был выше остальных - аж 100 рублей в год. Служащие при дворе, а также купцы со средним достатком, чиновники и ремесленники с бородами платили 60 рублей за год. Меньше всего платили ямщики и извозчики - по 30 рублей в год.

Налог полагался и бородатым крестьянам - за въезд в город у них забирали 1 копейку. В деревнях они могли бороды не брить. Исключением были попы и дьяконы, на них указ не распространялся.

В городах также велся учет мужчин с бородой, заплативших налоги, - каждого записывали в отдельную книгу, и выдавали небольшой жетон в качестве опознавательного бородового знака.

Налог отменили лишь в 1772 при правлении Екатерины II, но и она сохранила запрет на ношение бород и усов для чиновников, военных и придворных.

3. Штраф за убийство

Иван Грозный и сын его Иван 16 ноября 1581 года - Илья Репин/Государственная Третьяковская галерея

Если убийцу не могли найти, то штраф платила местная общинная организация, вервь, которая следила за преступностью на территории, где был найден труп убитого.

В Большой Советской энциклопедии сообщается, что такая традиция сохранялась и в XVI веке, но словарь Ефремовой утверждает, что виру прекратили применять куда раньше, в XIII веке.

4. Налог на зрелища

С 1918 года налогом облагалось любое зрелищное и увеселительное мероприятие, будь то театр, кинотеатр или цирк. Об этом гласит текст письма народного комиссариата Государственного призрения РСФСР - одного из министерств Временного правительства, появившегося во время революции 1917 года.

Налог взимался за каждый проданный билет - от 10 до 80 копеек, если билет был дороже 50 копеек, и 1/3 от стоимости билета, если билет стоил больше 10 рублей. В 20-е годы XX века на 80 копеек можно было купить 1 кг сахара, 1 кг вареной колбасы или 4 кг хлеба. Учитывая, что налог взимался за каждый билет, то в сумме организаторы платили немалые деньги.

Деньги, полученные от налога, шли на помощь инвалидам, старикам, детям, сиротам и другим нуждающимся гражданам, сообщалось в письме.

Начиная с 1942 года, налог стали платить организаторы всех платных мероприятий, включая лекции, концерты, танцевальные вечера, спортивные состязания, скачки и т.д. Для каждого вида мероприятий Президиум Верховного Совета СССР установил свой процент с валовой выручки от продажи билетов - от 5 до 55%, за неуплату организаторам грозил штраф в размере 100 рублей. От налога освобождались лекции по марксистско-ленинскому воспитанию, кружки самодеятельности, а также мероприятия для военнослужащих, для детей до 16 лет (кроме киносеансов) и для инвалидов.

В 1948 году на 100 рублей можно было купить разве что две бутылки водки, однако уже в 1956 году на можно было позволить 3 кг красной икры или 4 бутылки водки, а в 1965 - путевку в лагерь на побережье Черного моря.

Указ о налоге отменили лишь в 1975 году, исключением стали кинотеатры - они продолжили платить 55% от валовой выручки от продажи билетов.

5. Налог на бездетность

Начиная с октября 1941 года, советскому человеку было выгоднее нести военную службу, выйти замуж за военного, получать среднее или высшее образование, быть пенсионером или вовсе быть признанным бездетным - все остальные, женатые и одинокие без детей должны были платить налог на бездетность, гласил Указ президиума Верховного Совета СССР.

Налог удерживал работодатель прямо из зарплаты рабочих и служащих. При зарплате меньше 150 рублей в месяц налог составлял пять рублей, при зарплате больше этой суммы - 5% от зарплаты. Колхозники и владельцы собственных крестьянских хозяйств платили налог в размере 100 рублей в год.

В 1944 году налог повысили до 6% от зарплаты, его платили мужчины от 20 до 50 лет и женщины от 20 и до 45 лет. Даже наличие детей не избавило от налогов - при наличии одного ребенка советские граждане платили 1% от месячного дохода, а при наличии двух 0,5 %.

После Великой Отечественной войны в деревнях почти не осталось мужчин, женщинам не за кого было выходить замуж и поэтому рождалось мало детей. Если же семья все-таки создавалась, но в ней не было детей, то колхозники должны были платить до 150 рублей в год, при рождении первого ребенка плата сокращалась до 50 рублей, после второго до 25, и только, начиная с появления третьего ребенка в семье, она не облагалась налогом. Также налог не применялся к тем, кто по состоянию здоровья не мог иметь детей, к гражданам, чьи дети умерли, числились погибшими или без вести пропали во время Великой Отечественной войны.

С 1975 по 1985 года в СССР на пять рублей можно было купить 25 батонов белого хлеба, 50 кг картошки, ну или как минимум 5 раз пообедать в столовой - с супом, горячим блюдом, салатом и компотом с булочкой.

Налог для остальных граждан отменили лишь в 1992 году после распада СССР.

За время действия налога население СССР выросло с 97 млн в 1946 году до 148 млн человек в 1992 году. Деньги, собранные с налогов, входили в союзный и республиканский бюджеты, их тратили на помощь многодетным матерям и строительство детских домов.

Российские общественные организации и представители РПЦ до сих пор предлагают вернуть налог на бездетность, однако в правительстве России такие идеи не поддерживают - по их словам, подобная мера уже давно не помогает росту демографии.

Оброки, налоги и подати издавна тяготили русский народ. Но больше всех царей, когда-либо правивших у нас в стране, в этом плане отличился Петр I. Помимо известного налога на бороды, царь-реформатор ввел в России еще множество других нелогичных налогов, которые сегодня выглядят дико.

Военная реформа

Главной реформой, проведенной в России Петром I, была, как известно, военная. До Петра московское войско состояло в основном из дворян. Они получали за службу поместья, а впоследствии вооружались и покупали коней на собственные средства, полученные с этих земель.

Однако вооруженное дворянство было достаточно опасным для самого царя. Ведь дворяне могли в любой момент попросить государя покинуть Кремль. Петр это хорошо понимал. При его правлении в армию вместо дворян начали набирать представителей низших сословий. Вооружались солдаты теперь за счет казны. Из казны же платили зарплату иностранным военным экспертам, на казенные деньги строили суда, верфи, литейные заводы.

Странные налоги

В основном для того, чтобы найти деньги на военную реформу, Петр и проводил свою политику странных налогов. Для изыскания новых источников финансирования царь даже учредил специальный институт прибыльщиков. Служили прибыльщиками обычно бывшие боярские холопы. В их обязанности входило придумывать новые налоги и предоставлять царю их обоснование.

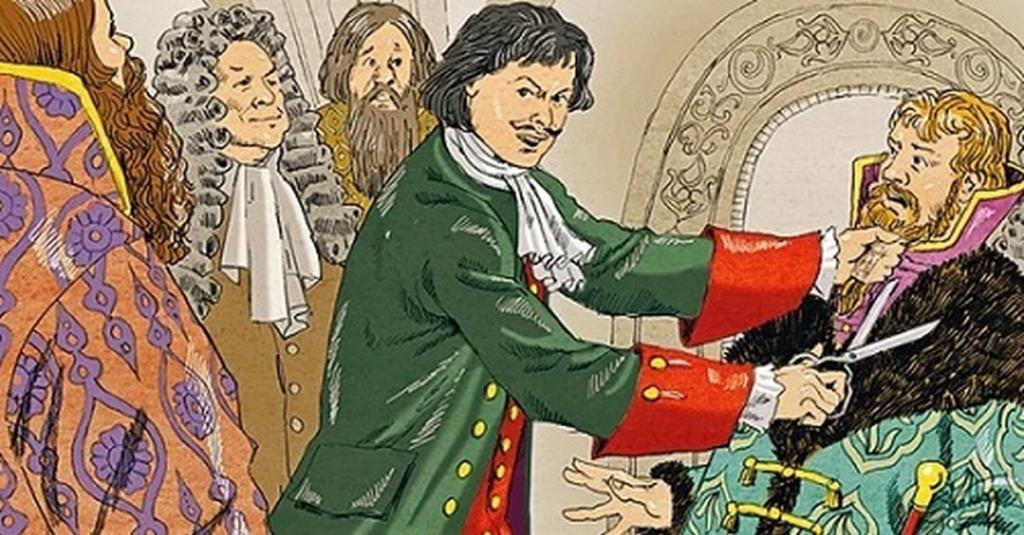

Налог на бороды

Курс на сближение с Западом Петр I взял с самого начала своего правления. Наглядным образом это проявилось в желании царя придать русской знати современный внешний вид.

Начало преображения русского человека в европейца было положено Петром после первой поездки за границу. В конце лета 1698 года молодой царь в собрании бояр приказал принести ножницы. Когда приказ был исполнен, он собственноручно обрезал бороды нескольким именитым боярам. Позже Петр проделывал такую операцию неоднократно.

Бритью бород бояре, даже несмотря на страх перед царем, сопротивлялись изо всех сил. Ведь безбородость на Руси издревле считалась грехом. Священники даже отказывали безбородым в благословении.

В итоге царь ввел огромный налог на бороды. Таким образом Петр убил сразу двух зайцев — пополнил казну и завершил свое дело по изменению внешнего вида знати. Имели право не платить налог на бороду в России теперь лишь крестьяне и священники. Остальные — бояре, дворяне, чиновники, обслуга — за бороды облагались огромными, зачастую непомерными суммами. Отдельно от бород был введен налог также на ношение усов.

Другие странные налоги Петра

Многие налоги, изобретаемые в те времена прибыльщиками, выглядели не менее странно, чем налоги на бороды. Но люди вынуждены были их платить. В числе наиболее диких налогов Петра можно назвать, к примеру:

Очень странным налогом, введенным Петром, также был налог на баню. Помывшиеся в бане люди должны были платить в казну. Многим простым людям платить было нечем, поэтому они предпочитали не мыться в бане совсем. Именно с тех пор и пошло выражение "немытая Россия".

Конечно, при всей виртуозности прибыльщиков денег на руках у населения увеличиться не могло. Недоимки по новым налогам вырастали быстрее, чем доходы от них. Но в любом случае проведение военной реформы, как известно, у Петра закончилось удачно.

Налог на неработающий капитал

Многие налоги, введенные Петром I, действительно выглядели нелепо. В России народ и так жил небогато. Теперь же люди были вынуждены зачастую или отдавать последнее, или же преступать закон.

Подушный налог

В итоге царь Петр I все же упразднил большинство введенных им странных налогов. Вместо всех них был введен один большой подушный налог. До этого жители страны платили в казну так называемый подворный налог. И чтобы сэкономить на нем, простые люди зачастую жили огромными семьями в одном доме. После введения подушного налога такая экономия стала невозможной. Это позволило пополнять казну еще более эффективно.

Странные российские налоги во все времена

Странные налоги вводились в России, конечно, не только во времена Петра I. К примеру, в XVIII веке на территории Башкирии существовал очень необычный налог на цвет глаз и волос. Самую маленькую сумму в казну сдавали обладатели карих или черных глаз и темных волос. Больше всех платили светловолосые голубоглазые люди.

Такая мера современному человеку, конечно, может показаться очень странной. Но на самом деле в те времена налог на цвет глаз был довольно-таки оправданной мерой. В ту пору в Башкирию, являвшуюся окраиной Российской империи, бежали множество крестьян. Внешне эти люди, конечно, сильно отличались от местного населения. Налог на цвет глаз и волос, таким образом, стал своего рода заградительной мерой, дающей небольшое преимущество местному населению в финансовом плане.

В Алтайском крае в XIX веке люди были вынуждены платить странный налог на стирку белья в проруби. Официально таким образом власти края боролись с загрязнением рек. Однако, когда не жалеющие платить такой налог люди начали носить воду для стирки домой, в крае был введен еще и налог на коромысла.

Те, кто носил воду с помощью этого приспособления, должны были платить в казну 2 копейки. Отменены эти налоги в Алтайском крае были только после окончания Гражданской войны, уже при советской власти.

Краткий экскурс в историю налогообложения на Руси

Завоевание Руси монголо-татарами на протяжении времени существования ига привело к устранению территориальных налогов. Оставался единственный сбор – дань, которая платилась Золотой Орде. Это приводило к финансовому истощению.

После освобождения Руси, Иван III начал формировать новую систему, которая включала в себя прямые и косвенные налоги. Также появилось такое понятие, как акциз и пошлина. В это время начала закладываться система отчетности.

Упорядочивание налогообложения случилось при царе Алексее Михайловиче. В его правление была создана Счетная палата – орган, задачей которого был контроль фискальной деятельности и исполнение доходной части бюджета.

Налогообложение последние 300 лет

Приход Петра I к власти ознаменовался не только преображением государства, но также сопровождался реформой в области налогообложения. Преобразования, задуманные государем, требовали расходов. Поэтому стали появляться новые виды налогов. Были даже курьезные сборы – пошлина на усы и бороды.

Каждый вновь приходящий на престол самодержец вносил свой вклад в изменение системы налогов:

• Петр I – введены военные налоги, гербовый сбор, налоги за въезд и выезд в города;

• Екатерина II – отмена подушного сбора и замена его гильдейским, сбор на проезд по крупным дорогам;

• Александр II – отмена подушного налога, замена его пошлиной на недвижимое имущество, увеличение размера гильдейского сбора, расширение количества акцизов, новые правила для взимания денег с промышленных и торговых предприятий;

• Николай II – появление квартирного сбора, утверждение положения о государственном промысловом налоге, что позволило унифицировать систему для промышленных и торговых предприятий.

Стоит отметить, что основная масса налогов, которыми облагались простые граждане были косвенными, единственным прямым платежом был сбор на недвижимое имущество. Обычный человек как физическое лицо вносил в казну 6,5% своего дохода. Основное поступление было от акцизов, винных монополии, нефтяных продуктов и сборов от передвижения по железной дороге.

Сравнение с сегодняшней ситуацией

Современная налоговая система представляет собой структурированную схему. В соответствии с нормами Налогового Кодекса она подразделяется на 3 уровня:

• федеральный (НДФЛ, налог на прибыль, НДС, акцизы, НДПИ, водный налог, налог на дополнительных доход от добычи углеводородов);

• региональный (налог на имущество, игорный бизнес, транспортный налог);

• местный (земельный, налог на имущество физических лиц и по кадастровой стоимости, торговый сбор).

Дополнительную группу представляют собой отраслевые сборы и платежи, например, за пользование объектами животного мира или недрами.

В 21 веке произошло значительное изменение налогового законодательства, что привело к снижению средней нагрузки на каждого плательщика до 27,5% от общего дохода.

Эти изменения заключаются:

• введении плоской шкалы подоходного налога с доходов физических лиц на уровне 13%;

• снижение ставки налога на прибыль до 20%;

• использование регрессивной шкалы ЕСН;

• отмена оборотного налога и налога с продаж;

• повышение ставки НДС до 20%.

• перераспределение нагрузки в нефтедобывающий сектор.

Существует немало критиков тех налоговых реформ, которые проводятся правительством. Недовольство вызывают дополнительные платежи и сборы, которые не закреплены на уровне налогов. Их количество достигает более 50 наименований. Но если сравнивать современную систему с существовавшей в царской России, то можно отметить, что следование подобной стратегии позволяет добиться следующих положительных сторон:

• бесплатная медицина и образование;

• проведение ремонтов (дороги, дома, разнообразные учреждения);

• качественная работа специальных служб (пожарная, полиция, коммунальные и обслуживающие организации);

• реализация социальных целей;

• поддержка науки и образования;

• инвестирование в строительство объектов социального значения;

• разработка программ по борьбе с бедностью.

Правильность системы налогообложения – вопрос, который широко обсуждается. Это тема, которая не имеет однозначного ответа: найдутся категории людей, недовольных предпринимаемыми мерами и такие, кто будет доволен. В любом случае, налоги – это единственный метод существования полноценного, сильного государства.

Читайте также: