Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика

Обновлено: 18.05.2024

Согласно ст.83 Налогового кодекса РФ налогоплательщики подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств, подлежащих налогообложению.

Заявление о постановке на учет организации или физического лица, осуществляющего деятельность без образования юридического лица, подается в налоговый орган соответственно по месту нахождения или по месту жительства в течение 10 дней после их государственной регистрации.

Заявление о постановке на учет организации по месту нахождения обособленного подразделения подается в течение одного месяца после создания обособленного подразделения.

Заявление организации о постановке на учет по месту нахождения подлежащего налогообложению недвижимого имущества или транспортных средств подается в налоговый орган по месту нахождения этого имущества в течение 30 дней со дня его регистрации.

Ответственность за пропуск срока постановки на налоговый учет

Согласно ст.116 Налогового кодекса РФ нарушение налогоплательщиком установленного ст.83 настоящего Кодекса срока подачи заявления о постановке на учет в налоговом органе влечет взыскание штрафа в размере 5000 руб., если срок не превысил 90 дней; если превысил - 10 000 руб.

Пропуск срока постановки на налоговый учет не является длящимся правонарушением. Правонарушение считается оконченным с момента истечения срока подачи заявления либо с момента истечения 90 дней после пропуска указанного срока. С этого же времени начинается течение срока давности взыскания санкций. Истечение срока влечет невозможность взыскания налоговой санкции.

Напомним, что в соответствии со ст.115 Налогового кодекса РФ налоговые органы могут обратиться в суд с иском о взыскании налоговой санкции не позднее шести месяцев со дня обнаружения налогового правонарушения и составления соответствующего акта.

За указанное нарушение Л. была привлечена к административной ответственности в виде штрафа в размере 5000 руб. на основании п.1 ст.116 НК РФ. Штраф не был уплачен, поэтому налоговая инспекция обратилась в Арбитражный суд Иркутской области с иском о его взыскании.

Суд первой инстанции в иске налоговой инспекции отказал, мотивируя свое решение истечением срока давности взыскания налоговых санкций, установленного ст.115 НК РФ.

Суд исходил из того, что:

налоговая инспекция обнаружила нарушение срока подачи заявления о постановке на учет в налоговый орган на основании сведений о государственной регистрации физического лица в качестве предпринимателя, которые были получены налоговой инспекцией 30.08.1999;

по истечении 10-дневного срока подачи заявления о постановке на учет с момента регистрации правонарушение считается совершенным и начинается течение срока давности взыскания налоговых санкций (ч.1 ст.115 НК РФ). Исковое заявление подано налоговой инспекцией 29.03.2000, т.е. по истечении 6-месячного срока давности взыскания налоговых санкций.

Суды апелляционной и кассационной инстанций оставили решение без изменения .

Постановление Федерального арбитражного суда Восточно - Сибирского округа от 19.09.2000 по делу N А19-2914/00-41-Ф02-2097/00-С1.

Однако тот же Федеральный арбитражный суд Восточно - Сибирского округа вынес другое постановление, которое иначе как парадоксальным назвать нельзя. В постановлении от 02.10.2000 по делу N А33-3368/00-С3-ФО2-2043/00-С1 Федеральный арбитражный суд Восточно - Сибирского округа указал, что "постановка на учет в налоговом органе - это длящееся нарушение, которое было установлено налоговым органом в момент подачи ответчиком заявления о постановке на налоговый учет".

Этот подход является необоснованным, поскольку нарушение срока происходит в определенный момент, после которого правонарушение считается совершенным. Один срок может быть нарушен только один раз и только в определенный момент времени. Дальнейшие действия нарушителя уже не могут повлиять на состав данного правонарушения. Поэтому нарушение срока не может рассматриваться как длящееся правонарушение.

Данное постановление противоречит иным постановлениям Федерального арбитражного суда Восточно - Сибирского округа, в которых указывается на невозможность привлечения налогоплательщика к ответственности по ст.116 Налогового кодекса РФ по истечении 6-месячного срока. При этом срок исчисляется с момента совершения правонарушения, учитывая то, что к этому времени налоговые органы уже имеют сведения от регистрирующих органов о государственной регистрации налогоплательщика .

Постановления Федерального арбитражного суда Восточно - Сибирского округа от 05.10.2000 по делу N А19-2913/00-41-Ф02-2078/00-С1 и от 03.10.2000 по делу N А19-6003/00-15-Ф02-2180/00-С1.

Особое внимание необходимо обратить на то, что все сроки в ст.116 Налогового кодекса РФ установлены в календарных днях. Поэтому, если часть срока приходится на праздничные и выходные дни и прием документов для постановки на налоговый учет осуществляется не ежедневно, подать заявление в установленный срок сложно.

Срок подачи заявления о постановке на учет в налоговом органе исчисляется с момента регистрации юридического лица или индивидуального предпринимателя, а не с момента выдачи свидетельства о регистрации. Поэтому при возникновении спора должны быть исследованы сроки выдачи свидетельства о государственной регистрации.

На необходимость такого выяснения указывается, в частности, в постановлении Федерального арбитражного суда Центрального округа от 11.11.1999 по делу N 130/12, суть которого состоит в следующем.

Арбитражный суд первой инстанции отказал налоговой инспекции в иске о взыскании штрафа, так как свидетельство о регистрации было выдано ответчику 20.05.1999, а на налоговый учет он встал 27.05.1999 (в пределах 10 дней). Поэтому гражданин Ю. не может быть привлечен к ответственности по ст.116 Налогового кодекса РФ, так как отсутствует событие налогового правонарушения.

Федеральный арбитражный суд Центрального округа признал данный вывод суда недостаточно обоснованным и указал, что согласно пп.2 п.1 ст.111 Налогового кодекса РФ обстоятельствами, исключающими привлечение лица к ответственности за совершение налогового правонарушения, являются отсутствие события налогового правонарушения или отсутствие вины лица в совершении налогового правонарушения.

Названные обстоятельства имеют существенное значение для правильного разрешения спора; суду следовало дать им оценку с учетом исследования причин нарушения срока выдачи регистрационной палатой свидетельства о регистрации.

Дело было направлено на новое рассмотрение.

Пример. В деле, рассмотренном ФАС ЦО, регистрация имела место 27.04.1999. Заявление о постановке на налоговый учет в налоговый орган было подано 14.05.1999.

Суд указал, что в соответствии со ст.6.1 НК РФ установленный законодательством о налогах и сборах срок определяется календарной датой или истечением периода времени, который исчисляется годами, кварталами, месяцами, неделями или днями. В случае когда последний день срока падает на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день. С учетом указанного невключение праздничных дней в течение срока, если они приходятся не на последний день срока, неправомерно .

Постановление Федерального арбитражного суда Центрального округа от 30.11.1999 по делу N А09-3307/99-15.

Для избежания пропуска соответствующих сроков имеет смысл направлять заявление и прилагающиеся к нему документы по почте заказным письмом. В этом случае днем подачи заявления будет считаться день сдачи почтового отправления в отделение связи.

Для привлечения к ответственности за непостановку на учет по месту нахождения обособленного подразделения налогоплательщика или принадлежащего налогоплательщику имущества налоговый орган должен доказать наличие основания постановки на налоговый учет. Если такие доказательства не представлены, привлечение к ответственности неправомерно.

Пример. Налоговой инспекцией по Лоухскому району Республики Карелия была проведена проверка соблюдения сроков постановки на налоговый учет Мурманским отделением ОЖД своих филиалов и представительств по месту их нахождения, а также имущества, подлежащего налогообложению. По результатам проверки ГНИ наложила на истца штраф в размере 5000 руб. в соответствии с п.3 ст.83 и ст.116 НК РФ.

Суд указал, что ГНИ не представила доказательств совершения истцом налогового правонарушения. В материалах дела отсутствуют какие-либо документы, свидетельствующие о наличии на территории Лоухского района обособленных структурных подразделений Мурманского отделения ОЖД, а также имущества, подлежащего налогообложению. ГНИ представила только копии писем с требованием встать на налоговый учет, направленных ею истцу. Из указанных документов не ясно, какие именно обособленные структурные подразделения Мурманского отделения ОЖД находятся на территории Лоухского района, а также каково имущество, подлежащее налогообложению.

Дело было решено в пользу налогоплательщика .

Постановление Федерального арбитражного суда Северо - Западного округа от 01.09.1999 по делу N А26-1157/99-02-07/53.

Однако следует помнить, что факт наличия у организации обособленного подразделения устанавливается не на основании учредительных документов, а по факту наличия стационарных рабочих мест и осуществления деятельности.

Это подтверждается и постановлением Федерального арбитражного суда Северо - Западного округа от 31.01.2000 по делу N А56-16358/99. Суд указал, что отсутствие сведений об обособленном подразделении в учредительных документах истца не свидетельствует о фактическом отсутствии у истца такого подразделения. Данное обстоятельство только подтверждает нарушение истцом требований п.3 ст.55 ГК РФ и умышленное уклонение его от уплаты налогов, зачисляемых в соответствующий бюджет.

Правила ст.83 Налогового кодекса РФ имеют своей целью обеспечить учет налогоплательщика в каждом из оговоренных данной статьей мест: по месту нахождения (жительства) самого налогоплательщика, по месту нахождения обособленного подразделения налогоплательщика - организации, по месту нахождения принадлежащего налогоплательщику недвижимого имущества и транспортных средств.

Поэтому если налогоплательщик по одному из предусмотренных ст.83 Налогового кодекса РФ оснований встал на налоговый учет в конкретном налоговом органе, на него не может быть возложена обязанность повторно вставать на налоговый учет в том же самом налоговом органе по предусмотренному в указанной статье основанию . И приобретая несколько объектов недвижимости или транспортных средств на территории, находящейся в пределах юрисдикции одной налоговой инспекции, налогоплательщик не может быть привлечен к ответственности по ст.116 Налогового кодекса РФ отдельно по каждому объекту.

Постановление Федерального арбитражного суда Северо - Западного округа от 06.06.2000 по делу N 960.

Так, если организация приобретает 8 объектов недвижимости, расположенных вне места ее нахождения, необходимо подать в налоговый орган по месту нахождения указанных объектов заявление о постановке на налоговый учет. Если организация своевременно этого не сделала, она может быть оштрафована на 5000 руб., но не на 40 000 руб.

Ответственность за осуществление деятельности без постановки на налоговый учет

Правонарушения, предусмотренные ст.117 Налогового кодекса РФ (уклонение от постановки на учет в налоговом органе) и ст.116 Налогового кодекса РФ (нарушение срока постановки на учет в налоговом органе) тесно связаны между собой. Поэтому необходимо разграничить сферу действия этих статей.

В ст.116 Налогового кодекса РФ указано на правонарушение, совершаемое в определенный момент времени, и установлен фиксированный размер штрафа. В ст.117 Налогового кодекса РФ предусмотрена ответственность за длящееся правонарушение, которое считается совершенным в момент начала осуществления деятельности без постановки на налоговый учет и продолжается по мере ее ведения; размер штрафа в данном случае зависит от доходов, полученных в результате деятельности.

Сущность нарушения, предусмотренного в ст.116 Налогового кодекса РФ, - несовершение в срок определенных действий; в ст.117 Налогового кодекса РФ, напротив, указано на неправомерное осуществление деятельности.

Законодатель не случайно использует термин "деятельность" вместо термина "предпринимательская деятельность" , так как это расширяет круг операций, подпадающих под действие данной статьи. Статья 117 Налогового кодекса РФ устанавливает ответственность за деятельность, которая может приносить доход, хотя получение дохода не является обязательным условием. Поэтому следует принимать во внимание возможность извлечения дохода посредством осуществления деятельности. Эта позиция является не бесспорной, однако она может послужить основой для построения защиты в суде.

Шаталов С.Д. Комментарий к Налоговому кодексу Российской Федерации части первой (постатейный). - М.: МЦФЭР, 1999. - С. 534.

К сожалению, ст.117 Налогового кодекса РФ сформулирована некорректно, что порождает неоднозначность в ее толковании. Проблема заключается в противоречии между диспозицией статьи, т.е. описанием правонарушения, и санкцией - установленной мерой ответственности.

В соответствии с п.1 ст.117 Налогового кодекса РФ ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе влечет взыскание штрафа. Пункт 2 статьи указывает на то же самое правонарушение, но определена его длительность - более 3 месяцев.

Сравнивая диспозиции п.п.1 и 2, мы видим, что вторая "поглощает" первую, т.е. применение п.2 означает невозможность привлечения к ответственности по п.1.

Санкция второй части сформулирована таким образом, что ответственность за осуществление деятельности без постановки на налоговый учет наступает только спустя 90 дней после истечения срока исполнения обязанности постановки на учет. Если данное правонарушение обнаружено спустя 100 дней с момента истечения срока постановки на налоговый учет, штраф можно взыскать только за период, превышающий 90 дней, т.е. за 10 дней.

В комментариях к Налоговому кодексу РФ С.Д. Шаталов предлагает в случае ведения деятельности без постановки на налоговый учет более 90 дней привлекать к ответственности одновременно по п.п.1 и 2 ст.117 НК РФ , что не бесспорно.

Там же, с. 536.

За первые 3 месяца предлагается взимать 10% суммы дохода, но не менее 20 000 руб. (с этими положениями следует согласиться). За период, превышающий 90 дней, следует взимать 30% суммы дохода, полученного в результате ведения деятельности . То есть необходимо просуммировать санкции, предусмотренные первым и вторым пунктами данной статьи, что недопустимо. Поэтому в период свыше 90 дней штраф должен составлять 20% дохода.

Шаталов С. Д. Комментарий к Налоговому кодексу Российской Федерации части первой (постатейный). - М.: МЦФЭР, 1999. - С. 536.

Часто возникает вопрос: могут ли применяться меры ответственности, предусмотренные ст.ст.116 и 117 Налогового кодекса РФ, одновременно? Если на момент выявления налоговыми органами организации или индивидуального предпринимателя, не вставшего на учет, имеются признаки налогового правонарушения, предусмотренного ст.117 Налогового кодекса РФ, то ответственность по ст.116 Налогового кодекса РФ не применяется .

Комментарий к Налоговому кодексу Российской Федерации, части первой (постатейный). Под ред. А.В. Брызгалина. - М.: "Аналитика - Пресс", 1999. - С. 340.

Привлечение налогоплательщика к ответственности одновременно по ст.ст.116 и 117 Налогового кодекса РФ неправомерно, поскольку диспозиция ст.116 поглощается диспозицией ст.117, и, соответственно, происходит привлечение к ответственности дважды за одно и то же правонарушение.

Однако если налогоплательщик уже был привлечен к ответственности по ст.116, а впоследствии налоговые органы получили информацию об осуществлении им деятельности, налогоплательщик может быть оштрафован на основании ст.117 Налогового кодекса РФ, поскольку правонарушение уже приобретает иной характер.

Привлечение налогоплательщика одновременно к ответственности за осуществление деятельности без постановки на налоговый учет (ст.117 Налогового кодекса РФ) и за неуплату (неполную уплату) налогов (ст.122 Налогового кодекса РФ) противоречит принципу однократности ответственности, так как неуплата налогов является следствием противоправного деяния (уклонения от регистрации) .

Налоговое право: учебное пособие / Под ред. С.Г. Пепеляева. - М., 2000. - С. 440.

Из текста ст.117 Налогового кодекса РФ однозначно не следует, что взыскание штрафа может производиться как в случае непостановки на налоговый учет по месту регистрации, так и по месту осуществления деятельности через обособленное подразделение. Однако именно такое толкование данной статьи наиболее верно, поскольку санкция ее указывает на взыскание штрафа в размере 10% (20%) доходов, полученных в результате такой деятельности.

Таким образом, можно сделать два вывода.

Во-первых, штраф по ст.117 Налогового кодекса РФ может взиматься даже в том случае, если организация встала на налоговый учет по месту государственной регистрации, но не встала на учет по месту осуществления деятельности через обособленное подразделение.

Во-вторых, размер взыскиваемого штрафа в этом случае определяется исходя не из дохода, полученного всей организацией, а только на основании доходов, полученных в результате осуществления деятельности через обособленное подразделение за соответствующий период.

Налоговые органы, привлекая налогоплательщика к ответственности по ст.117 Налогового кодекса РФ, должны доказать: а) наличие обязанности по постановке на налоговый учет; б) факт неисполнения налогоплательщиком этой обязанности; в) факт осуществления налогоплательщиком деятельности; г) размер доходов, полученных в результате такой деятельности . При невыполнении данной обязанности привлечение к ответственности становится невозможным.

Если доказан факт осуществления деятельности, но не установлен размер доходов, налогоплательщик может быть оштрафован на 20 тыс. руб.

Налоговая инспекция не может предъявлять иск о принудительной постановке налогоплательщика на налоговый учет, поскольку такое право ей не предоставлено законодательством. Это же касается постановки на учет и в социальных внебюджетных фондах.

Согласно действующему законодательству плательщик налога (страхового взноса) обязан самостоятельно исполнить обязанность по постановке на учет в налоговом органе (внебюджетном фонде). В соответствии с п.16 ст.31 Налогового кодекса РФ предъявление указанного иска не предусмотрено .

Начальник юридического отдела

г. Санкт - Петербург

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Учет организаций и физических лиц в налоговых органах

Ст. 83 НК РФ регламентирует учет организаций и физических лиц в целях проведения налогового контроля.

Организации и физические лица подлежат постановке на учет в налоговых органах соответственно

- по месту нахождения организации;

- месту нахождения ее обособленных подразделений;

- месту жительства физического лица;

- по месту нахождения принадлежащих им недвижимого имущества и транспортных средств;

- по иным основаниям, предусмотренным НК РФ.

Организации, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения.

Особенности учета иностранных организаций и иностранных граждан устанавливаются Министерством финансов РФ.

Постановка на учет в налоговом органе организаций и индивидуальных предпринимателей осуществляется независимо от наличия обстоятельств, с которыми настоящий Кодекс связывает возникновение обязанности по уплате того или иного налога или сбора, и производится на основании сведений, содержащихся соответственно в Едином государственном реестре юридических лиц (ЕГРЮЛ), Едином государственном реестре индивидуальных предпринимателей (ЕГРИП).

Постановка на учет, снятие с учета организации или физического лица в налоговом органе по месту нахождения принадлежащих им недвижимого имущества и (или) транспортных средств осуществляются на основании сведений, сообщаемых органами, указанными в статье 85 НК РФ. Организация подлежит постановке на учет в налоговых органах по месту нахождения недвижимого имущества, принадлежащего ей на праве собственности, праве хозяйственного ведения или оперативного управления.

Местом нахождения имущества в целях настоящей статьи признается:

- для морских, речных и воздушных транспортных средств - место (порт) приписки, при отсутствии такового место государственной регистрации, а при отсутствии таковых - место нахождения (жительства) собственника имущества;

- для транспортных средств, не указанных в подпункте 1 настоящего пункта, - место государственной регистрации, а при отсутствии такового - место нахождения (жительства) собственника имущества;

- для иного недвижимого имущества - место фактического нахождения имущества.

Правила, предусмотренные пунктом 5 настоящей статьи, применяются также в отношении недвижимого имущества и транспортных средств, находящихся в государственной или муниципальной собственности и входящих в состав имущества организаций (в том числе в соответствии с концессионным соглашением), на которые этим организациям предоставлены права владения, пользования и распоряжения либо права владения и пользования.

Постановка на учет нотариуса, занимающегося частной практикой, осуществляется налоговым органом по месту его жительства на основании сведений, сообщаемых органами, указанными в статье 85 НК РФ.

Постановка на учет адвоката осуществляется налоговым органом по месту его жительства на основании сведений, сообщаемых адвокатской палатой субъекта РФ в соответствии со статьей 85 НК РФ.

Постановка на учет в налоговых органах физических лиц, не относящихся к индивидуальным предпринимателям, осуществляется налоговым органом по месту жительства физического лица на основании заявления физического лица, либо на основе информации, предоставляемой :

- органами юстиции, выдающими лицензии на право нотариальной деятельности;

- адвокатскими палатами субъектов РФ;

- органами, осуществляющими регистрацию (учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц;

- органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним;

- органами, осуществляющими регистрацию транспортных средств;

- органами опеки и попечительства;

- органами (учреждениями), уполномоченными совершать нотариальные действия, и нотариусами, занимающимися частной практикой;

- органами, осуществляющими выдачу и замену документов, удостоверяющих личность гражданина РФ на территории РФ.

Физические лица, место жительства которых для целей налогообложения определяется по месту пребывания физического лица, вправе обратиться в налоговый орган по месту своего пребывания с заявлением о постановке на учет в налоговых органах.

В случае возникновения у налогоплательщиков затруднений с определением места постановки на учет решение на основе представленных ими данных принимается налоговым органом.

Налоговые органы на основе имеющихся данных и сведений о налогоплательщиках обязаны обеспечить постановку их на учет (снятие их с учета) и учет сведений о налогоплательщиках.

Порядок постановки на учет и снятия с учета

Статья 84 НК РФ регламентирует порядок постановки на учет и снятия с учета организаций и физических лиц.

Постановка на учет, снятие с учета в налоговых органах организаций и физических лиц по основаниям, предусмотренным НК РФ, а также внесение изменений в сведения о них в налоговых органах осуществляются в порядке, установленном Министерством финансов РФ.

При постановке на учет физических лиц в состав сведений об указанных лицах включаются также их персональные данные:

- фамилия, имя, отчество;

- дата и место рождения;

- пол;

- место жительства;

- данные паспорта или иного документа, удостоверяющего личность налогоплательщика;

- данные о гражданстве.

Налоговый орган обязан осуществить постановку на учет физического лица на основании заявления этого физического лица в течение 5 дне й со дня получения указанного заявления и в тот же срок выдать ему свидетельство (если ранее указанное свидетельство не выдавалось) или уведомление о постановке на учет в налоговом органе.

Налоговый орган обязан осуществить постановку на учет

Налоговый орган, осуществивший постановку на учет вновь созданной российской организации или индивидуального предпринимателя, обязан выдать

- российской организации - свидетельство о постановке на учет в налоговом органе,

- индивидуальному предпринимателю - свидетельство о постановке на учет в налоговом органе (если ранее указанное свидетельство не выдавалось) и уведомление о постановке на учет в налоговом органе, подтверждающее постановку на учет в налоговом органе физического лица в качестве индивидуального предпринимателя.

Изменения в сведениях о физических лицах, не являющихся индивидуальными предпринимателями, а также о нотариусах, занимающихся частной практикой, и об адвокатах подлежат учету налоговым органом по месту их жительства на основании сведений, сообщаемых органами, указанными в статье 85 НК РФ.

В случаях изменения места нахождения организации, места нахождения обособленного подразделения организации, места жительства физического лица снятие их с учета осуществляется налоговым органом, в котором организация, физическое лицо состояли на учете. При этом налоговый орган осуществляет снятие с учета:

Постановка на учет организации, физического лица в налоговом органе по новому месту своего нахождения, месту нахождения обособленного подразделения организации, месту жительства физического лица осуществляется на основании документов, полученных от налогового органа соответственно по прежнему месту нахождения организации, месту нахождения обособленного подразделения организации (месту жительства физического лица).

Снятие с учета в налоговом органе физического лица может также осуществляться этим налоговым органом при получении им соответствующих сведений о постановке на учет этого физического лица в другом налоговом органе по месту его жительства.

В случаях прекращения деятельности российской организации при ликвидации, в результате реорганизации, в иных случаях, установленных федеральными законами, прекращения деятельности физического лица в качестве индивидуального предпринимателя снятие их с учета осуществляется на основании сведений, содержащихся соответственно в Едином государственном реестре юридических лиц, Едином государственном реестре индивидуальных предпринимателей.

В случаях прекращения полномочий нотариуса, занимающегося частной практикой, прекращения статуса адвоката снятие их с учета осуществляется налоговым органом на основании сведений, сообщаемых органами, указанными в статье 85 НК РФ.

Заявление о постановке на учет (снятии с учета) в налоговом органе по основаниям, предусмотренным НК РФ, заявление иностранной организации, уведомление о выборе налогового органа для постановки на учет организации по месту нахождения одного из ее обособленных подразделений могут быть представлены в налоговый орган лично или через представителя, направлены по почте заказным письмом или переданы в электронной форме по телекоммуникационным каналам связи. Если указанное заявление (уведомление) передано в налоговый орган в электронной форме, оно должно быть заверено усиленной квалифицированной электронной подписью лица, представляющего это заявление (уведомление), или его представителя.

Постановка на учет, снятие с учета осуществляются бесплатно.

Идентификационный номер налогоплательщика (ИНН)

Каждому налогоплательщику присваивается единый на всей территории РФ по всем видам налогов и сборов идентификационный номер налогоплательщика.

Налоговый орган указывает идентификационный номер налогоплательщика во всех направляемых ему уведомлениях.

Каждый налогоплательщик указывает свой идентификационный номер в подаваемых в налоговый орган декларации, отчете, заявлении или ином документе, а также в иных случаях, предусмотренных законодательством, если иное не предусмотрено настоящей статьей.

Порядок и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика определяются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Физические лица, не являющиеся индивидуальными предпринимателями, вправе не указывать идентификационные номера налогоплательщиков в представляемых в налоговые органы налоговых декларациях, заявлениях или иных документах, указывая при этом свои персональные данные, предусмотренные пунктом 1 статьи 84 НК РФ.

На основе данных учета федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, ведет Единый государственный реестр налогоплательщиков в порядке, установленном Министерством финансов РФ. Состав сведений, содержащихся в Едином государственном реестре налогоплательщиков, определяется Министерством финансов РФ.

Порядок представления пользователям сведений из Единого государственного реестра налогоплательщиков утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Сведения о налогоплательщике с момента постановки его на учет в налоговом органе являются налоговой тайной, если иное не предусмотрено статьей 102 НК РФ.

Возможно проведение учета налогоплательщиков в инициативном или заявительном порядке.

Основания у физических лиц – не ИП

Действующим российским законодательством предусмотрена постановка на учет в налоговом органе всех плательщиков. Это могут быть как организации, так и частные физические лица, так и ИП.

Присваиваемый налоговый номер у плательщика не меняется, он является постоянным и индивидуальным – второго такого не существует. Сокращенная форма такого номера – ИНН.

Регулируется вопрос о постановке на налоговый учет, а также снятие с такого учета исключительно налоговым законодательством.

Идентификационный номер налогоплательщика присваивается по двум основаниям: на основании заявления самого лица и на основании сведений, которые предоставляют в налоговый орган соответствующие органы. При этом в обоих случаях постановка происходит абсолютно бесплатно, физическому лицу платить никакие госпошлины и прочие платы не нужно.

Налоговому органу на обработку сведений и постановки на учет дается ровно пять рабочих дней.

Нарушение сроков со стороны налоговых органов является нарушением законодательства.

Подача заявления может происходить как непосредственно в налоговом органе по месту жительства или месту нахождения имущества, так и в многофункциональном центре, который обязан передать заявление не позднее одного рабочего дня в УФНС.

Первичный идентификационный номер налогоплательщика выдается бесплатно, сроки сохраняются – 5 дней на обработку данных и выдачу свидетельства. При утере или порче восстановление (повторная выдача) возможна только после того, как физическое лицо заплатит установленную государством пошлину, размер которой необходимо уточнять в конкретном налоговом органе.

Содержащиеся сведения

Физическому лицу при заполнении заявления необходимо указать свои данные, которые будут зафиксированы в индивидуальном налоговом номере. К ним относятся:

- ФИО;

- место рождения и фактического жительства (следует понимать, как прописку);

- дата рождения;

- паспортные данные или данные другого документа, который удостоверяет личность (например, свидетельство о рождении, если получатель еще не получил паспорт);

- пол и гражданство.

Примечательно, что при смене фамилии обращаться необходимо в тот же территориальный налоговый орган, который выдал идентификационный номер налогоплательщика, для замены свидетельства. При этом сам номер не изменится, поменяются только данные в нем.

Процедура замены бесплатная, государственную пошлину платить не придется. Если меняется место жительства, то обращаться для смены свидетельства нужно уже в новый налоговый орган, по новому месту жительства.

Обязанности, предписываемые налоговым органам

Согласно действующим нормам РФ, налоговый орган обязан принять заявление о постановке на налоговый учет. И в течение пяти рабочих дней плательщику – физическому лицу выдается первичное свидетельство о постановке на учет, в котором содержатся персональные данные.

Свидетельство выдается лично под роспись о получении. Составляется оно на гербовой бумаге с голографической печатью, подтверждающей подлинность документа.

Если плательщик обратился в налоговый орган посредством интернета или почты (заказным письмом), то налоговый орган обязан принять заявление и в течение тех же пяти дней обработать его: поставить плательщика на учет, и выдать свидетельство тем же путем, каким получил документы.

Примечательно, что плательщик может обратиться за получением документа лично - это его право.

Если обращается с заявлением представитель организации, то постановку на учет налоговый орган обязан осуществить в такой же срок – пять рабочих дней. В этот же период выдается идентификационный налоговый номер – ИНН, без которого деятельность организации не может осуществляться в полной мере.

При этом при наличии обособленных подразделений, постановке на учет подлежит каждое из них от организации, по месту их фактического/юридического нахождения. Как и вновь созданные компании или ИП, которые обязаны получить свидетельство по месту фактического/юридического нахождения.

В свидетельстве о налоговом номере организации проставляются следующие данные:

- название организации по ЕГРЮЛ;

- присвоенный налоговый номер и КПП (код учета);

- номер ОГРН;

- наименование налогового органа;

- дату выдачи ИНН;

- номер налогового органа.

Сотрудники налогового органа обязаны проверить предоставленные сведения, и только потом уже поставить на налоговый учет заявителя-организацию. Установленный законом срок на все действия – пять дней. Независимо от того, кто заявитель, и какие основания для учета.

Если в качестве инициатора по постановке на учет является не заявитель (следует понимать, как организацию, ИП или физическое лицо), а соответствующие органы, то налоговый орган обязан принять документы на рассмотрение и в течение пяти дней выполнить постановку на учет. И в этот же период выдать свидетельство плательщику, а не соответствующим органам.

Если меняются сведения

Налоговый орган, во время обработки заявления, проверяет плательщика на достоверность предоставленных сведений. Так, если имеет место изменение сведений, то эти изменения при постановке на учет вносит именно налоговый орган по месту жительства или местонахождения организации. Все изменения берутся исключительно на основе тех данных, которые имеются в ЕГРЮЛ или ЕГРП, если речь идет об организации или ИП.

У налогового органа могут быть одни сведения, а в едином реестре они уже изменились. На основе этих новых данных налоговый орган (следует понимать, как территориальный: по месту нахождения, по месту ее обособленного подразделения, ИП или филиала) вносит изменения в свидетельство о номере. Это же касается иностранной компании, у которой есть представительство на территории РФ – изменения будут вноситься по месту нахождения представительства соответствующим налоговым органом.

Если изменения вносятся у обособленных подразделений, то инициатором о внесении изменений выступает сама организация (следует понимать, как организация РФ, а не иностранная организация), но изменения вносятся налоговым органом, к которому территориально относится обособленное подразделение. Исключение в данном случае составляют – филиалы и представительства каких-либо российских компаний.

Если изменения вносятся у частного лица, то выполняет эту функцию территориальный налоговый орган плательщика (имеется ввиду – по месту жительства по паспорту/прописке). При этом ему не обязательно подавать заявление, данные предоставляются соответствующими органами, которые осуществляют контроль за плательщиками.

Снятие с учета и сроки по снятию

Существует несколько видов оснований, по которым происходит снятие с налогового учета. Процедура проводится тем же территориальным налоговым органом, который и выдал первичное свидетельство.

К таким основаниям относят изменение места жительства или нахождения плательщика.Например, организация сменила место своего нахождения и уведомляет об этом все заинтересованные инстанции. В этом случае налоговый орган снимает с учета организацию. Обязанностью организации является по новому месту нахождения встать на учет заново с присвоением номера.

Срок на снятие организации или любого другого плательщика с учета составляется пять рабочих дней. В этот период налоговый орган снимает с учета:

- физических лиц;

- российские организации;

- иностранные организации с представительством на территории России;

- нотариуса, который осуществляет частную практику;

- иностранные организации, которые работают через аккредитованные филиалы на территории России.

По новому месту жительства или нахождения уже новый территориальный налоговый орган осуществляет постановку на учет на основании тех данных, которые получены от первичного или предыдущего налогового органа.

В результате налоговый номер у плательщика не меняется, однако само свидетельство заменяется новым.

В нем прописываются новые данные, но сам номер остается неизменным – он присваивается и закрепляется на всю жизнь.

Если организация прекращает свою деятельность, реорганизовывается или ликвидируется, то снятие с учета происходит только на основании сведений ЕГРЮЛ, которые берутся за основу. Такое же правило применяется к ИП, которые прекращают свою деятельность. Основанием для снятия с учета здесь выступают сведения из ЕГРП.

Если в ходе прекращения деятельности в отношении иностранной компании или российской компании проводится какая-либо налоговая проверка, то снятие с учета происходит не раньше, чем эта проверка закончится.

При этом проверка может носить как камеральный, так и выездной характер. На время проверки за плательщиком сохраняется его налоговый номер, поскольку без него провести полноценную проверку не получится, а данные будут недостоверными и неверными.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация - разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.

![]()

В 2021 году вступил в силу ряд изменений, который коснулся непосредственно процедуры смены компанией её юридического адреса или места нахождения. Изменения вступили в силу на основании ГК РФ, Письма ФНС от 11 января 2016 г. № ГД-4-14/52@.

![]()

Смена юридического адреса в пределах одного места нахождения организации

Что подразумевает под собой это понятие:

- Компания меняет свой юридический адрес в пределах города (например с ул. Маросейка на ул. Ленина).

- Компания меняет номер дома с 4-ого на 5-ый в пределах одной улицы.

- Даже когда компании требуется изменить номер офиса с 1-го на 2-ой - это так же считается сменой адреса.

Во всех вышеперечисленных случаях процедура смены адреса организацией по прежнему проходит в один этап, а документы подаются в регистрирующий орган по текущему месту нахождению компании. Срок регистрации государственных изменений составит 5 рабочих дней (не учитывая день подачи и получения документов).

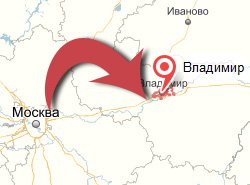

Изменение местонахождения организации

![]()

Что подразумевает под собой это понятие:

- Компании требуется переехать из г. Москвы в г. Владимир.

- Компании требуется переехать из г. Москва в Московскую область.

- Компании требуется переехать из г. Сургут в г. Самара.

Говоря проще изменение место нахождение организации - это "переезд" компании из одного муниципального образования в другое.

В таком случае смена места нахождения происходит в два этапа.

- На первом этапе документы предоставляются в регистрирующий орган по текущему месту нахождения. Срок регистрации изменений составит 5 рабочих дней, НО далее отсчитывается еще 21 календарный день, прежде чем компания сможет перейти ко второму этапу смены места нахождения.

- На втором этапе документы предоставляются в регистрирующий орган по будущему месту нахождения. Срок регистрации составит так же 5 рабочих дней.

Общие моменты для смены адреса и места нахождения организации

В обоих вышеописанных случаях ужесточились требования к юридическому адресу организации. С 2017 года является обязательным предоставление в регистрирующий орган документов на юридический адрес:

- Свидетельства на право собственности (или субаренды) с согласием Арендодателя на предоставление помещения в аренду.

Так же в случае отказа по вине адреса, особенно при смене компанией места нахождения, вы теряете не только государственную пошлину, но и почти два месяца своего времени. Кроме того возрастает риск на открытие компании выездной или камеральной налоговой проверки со стороны территориальной налоговой инспекции.

Чем грозит смена налоговой инспекции

Не всегда смена юридического адреса - смена налоговой инспекции, одно и то же. Вы можете поменять адрес местонахождения компании, не меняя при этом ИФНС. Это произойдет, если новый адрес будет находиться в компетенции этой же ИФНС. Помните, что полномочия по внесению данных изменений возложены законом на налоговые органы. Вам же, со своей стороны, остается внести изменения в учредительные документы и зарегистрировать их в уполномоченном органе.

С чего начать переезд?

-

Для начала нужно поменять юр адрес. Для этого нужно обратиться в регистрирующий орган, путем предоставления ему определенного законом пакета документов

Сложности при смене налоговой инспекции

![]()

1. Переплата по налогам. Нередко возникают такие ситуации, когда ни старая налоговая, ни новая не хотят возвращать переплату по налогам, которая образовалась еще до смены адреса налогоплательщика. Аргумент новой налоговой в том, что она не располагает никакими сведениями о переплате в бюджет, по причине того что предыдущая инспекция ничего ей не передавала. Прежняя же налоговая твердит, что данная организация уже снялась в ней с учета и все дела, связанные с данной компанией, переданы в новую инспекцию. Судьи в этой ситуации будут указывать на то, что взаимоотношения подразделений одного федерального органа исполнительной власти по постановке на учет и снятию с учета налогоплательщика не должны никаким образом влиять на реализацию права налогоплательщика, на возврат излишне уплаченного налога. Поэтому новая инспекция обязана будет произвести зачет налога. Переплату по налогам можно будет зачесть в счет предстоящих платежей по данным налогам или вернуть на расчетный счет компании. Основанием для этого послужит поданное в новую ИФНС заявление о зачете или возврате переплаты. Заявление должно быть подано в течение 3 лет со дня уплаты указанного налога.

![]()

2. Свои нюансы есть и в процедуре сдачи отчетности. После того как новая налоговая инспекция выдаст свидетельство о постановке на налоговый учет, организация должна будет сдавать отчетность уже в эту инспекцию. В промежутке между снятием и постановкой на учет организация будет работать в обычном режиме. И всю отчетность будет сдавать уже в свою будущую ИФНС, а также указывать все ее реквизиты в платежных поручениях. Организация считается поставленной на налоговый учет с того числа, когда были внесены изменения в ЕГРЮЛ, что подтверждается выпиской из реестра и свидетельством о внесении изменений в учредительные документы компании. И так как карточка по расчету с бюджетом заведена именно в новой налоговой инспекции, то и платить нужно по новому месту.

На практике бухгалтеры многих организаций подстраховывают себя и сдают отчетности в обе инспекции. Как оказывается позже, не зря. Так как прежняя налоговая может за несданную отчетность приостановить все операции по счетам.

![]()

3. Обязательная допроверка. Ошибочным является мнение о том, переходя в новую инспекцию, все предстоящие налоговые проверки в старой ИФНС отменят. На самом деле, перейдя в новую налоговую, отменить проверку точно не удастся - этим получится лишь оттянуть срок ее начала.

Все проверки, которые были начаты до снятия с учета, старая инспекция завершит в полном объеме, но решения по результатам проверки исполнит уже новая. Все судебные споры с прежней инспекцией, которые возникли до снятия с учета, завершит она же, после чего все дела передаст новой. Именно поэтому все денежные средства по решению суда или по решению старой инспекции будут уплачиваться уже в новую ИФНС.

![]()

4. Недоимка. Как правило, налогоплательщик переводится в новую инспекцию вместе с имеющимися у него недоимками. Зачастую прежняя инспекция не захочет делиться своими начислениями с другой инспекцией, поэтому она попытается максимально ускорить все поступления.

В соответствии с законодательством, требование об уплате налогов направляется налогоплательщику тем налоговым органом, в котором он состоит на учете. Однако на практике прежняя инспекция может выставить подобное требование уже после снятия налогоплательщика учета, но до передачи всех его дел, дабы ускорить поступление денежных средств в свой бюджет и улучшить показатели статистики инспекции.

У налогоплательщиков есть все шансы оспорить подобное требование как незаконное. В любом случае контроль за исполнением всех требований об уплате налогов и принудительным взысканием задолженности должна осуществлять только новая налоговая инспекция.

![]()

5. Бумажная волокита. Как правило, при передаче дел в новую инспекцию часть документов может бесследно "исчезнуть". Какой именно документ утерян и какова была его важность, налогоплательщики смогут узнать по негативным для себя последствиям (например, при потере отчетности "заморозят" счет). Для того чтобы избежать подобных ситуаций сразу поинтересуйтесь у новой инспекции о наличии необходимых документов, иначе, впоследствии, вам придется разрываться между двумя налоговыми, выясняя, кто из них прав, а кто виноват. Если инспекции не могут между собой договориться, нужно писать на них жалобу в вышестоящий орган или обращаться с иском в судебные органы.

Для экономии времени, денежных средств и затраченных сил, рекомендуем вам приобретать адреса только у надежных собственников. Наша организация отслеживает все изменения в законодательстве, что позволяет нам обеспечивать максимальный сервис и предоставлять гарантию на юридические адреса, находящиеся в нашей собственности. Любой из адресов, представленный в нашем каталоге юридических адресов в Москве, отвечает запросам как при смене организацией ее юридического адреса, так и её места нахождения.

Читайте также: