Ндфл с дохода в виде процентов по займу предоставленного учредителем в 1с зуп

Обновлено: 07.07.2024

Стало известно, что с 2021 года дано начало применению прогрессивной сетки НДФЛ и в настоящее время с прибыли свыше 5 млн. рублей пошлина взимается согласно курса 15%. Разумеется, данную ситуацию надо отразить в настройках разрешения 1С:ЗУП, чтобы в дальнейшем корректно вычислять размер подоходной пошлины.

Внедрение прогрессивной шкалы НДФЛ в текущем 2021 году

В этом году на базе Закона от 23.11.2020 года № 372-ФЗ введены поправки в гл. 23 НК Российской Федерации. В настоящее время ставки согласно НДФЛ для отечественных субъектов:

- 13% с прибыли до 5 млн. руб.;

- 15% с прибыли свыше 5 млн. руб.

Важно! Совокупность прибыли вычисляется согласно возрастающей начиная с первого января текущего года.

Отметим, что такие тарифы употребляются касательно прибыли субъекта, для которой облагаемые пошлиной основы исчисляются раздельно, в согласовании с п. 2.1 ст. 210 НК, от:

- процентного соучастия, ст. 275 НК;

- приобретенной выгоды посредством принятия содействия лотереям и играм, азартного характера, ст. 214.7 НК;

- процедур с документацией в виде ценных бумаг и производного финансового инструмента, ст. 214.1 НК.

- процедур РЕПО согласно ценным бумагам ст. 214.3 НК;

- займов в виде ценных бумаг ст. 214.4 НК;

- действий в содружестве вкладывания средств ст. 214.5 НК;

- процедур с документацией в виде ценных бумаг и производного финансового инструмента на счетах ИИС, ст. 214.9 НК;

- прибылей, состоящих на контроле зарубежных компаний;

- прочих прибылей, за исключением обложенных другими ставками (9%, 30%, 35%).

Согласно положений указанных в п.1.1 ст. 224 НК, по курсу 13%, не принимая во внимание повышение тарифа до 15%, в текущем году обкладываются и прибыли граждан в случае реализации собственности или ее части, передачи недвижимости согласно дарственного соглашения, зачисления согласно страховых соглашений либо пенсионной поддержки.

Кроме того, согласно ст. 224 НК определен курс 13% по НДФЛ для конкретной категории иностранных граждан, к которым принадлежат ниже приведенные особы:

- высококлассные зарубежные мастера;

- соучастники программы по расселению в Российской Федерации;

- зарубежные граждане, исполняющие функции в Российской Федерации согласно патенту;

- участники команд кораблей, которые выходят в плавание под стягом Российской Федерации;

- зарубежные жители и личности не имеющие гражданства, которым присвоен статус беженцев либо дано кратковременное укрытие в Российской Федерации.

Так в отношении расчета НДФЛ согласно ставок 13% и 15%, то его осуществляют тождественно для лиц, которые являются резидентами также и тех кто не является резидентом. При этом пошлина рассчитывается на момент приобретения прибыли, определенной согласно норм в соответствии со ст. 223 НК. Вдобавок, налог исчисляется по нарастающей с начала текущего года с учетом удержанных ранее уплат.

В случае, когда физ персона получает прибыль, не превышающую 5 млн. рублей, от разного количества налоговых агентов, то по завершению периода времени ИФНС исчисляет пошлину из совокупной оплаты завышения прибыли с 5 млн. рублей. В свою очередь, сотрудники налоговой службы посылают плательщику налогов надлежащее извещение.

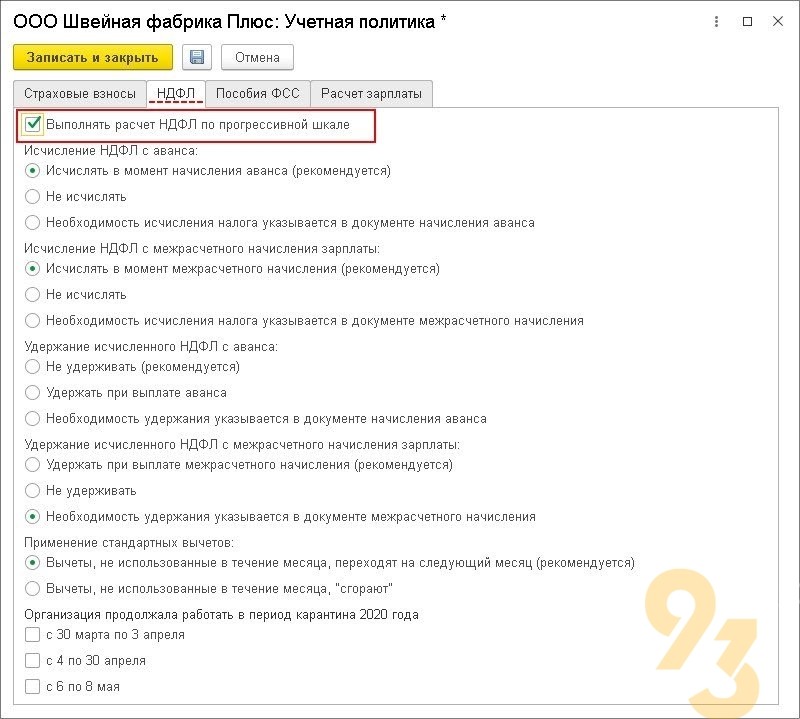

Исчисление прогрессивного НДФЛ в функционале 1С:ЗУП 8 ред. 3

Разумеется, во всех случаях необходимости либо намерениях пользователя есть возможность подключить данную опцию предварительно.

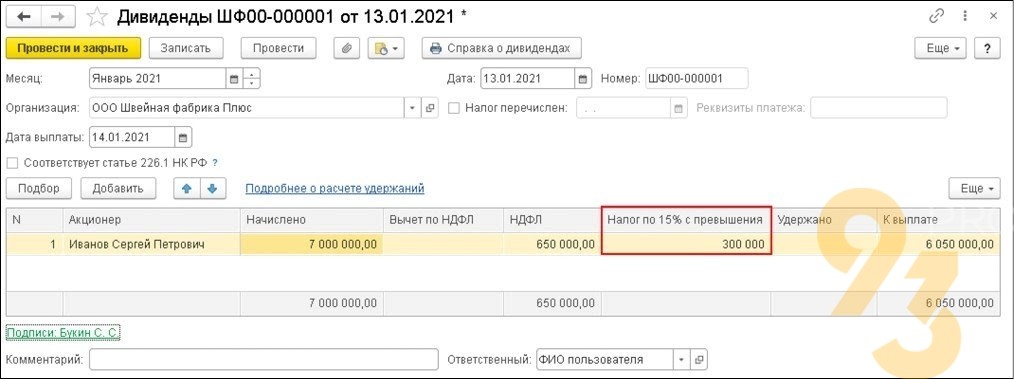

Проанализируем образец

Когда работнику вычислили прибыль за период января месяца в объеме 5,060 млн. рублей, то в прибыль вошла премиальная выплата за прошедший год размером 5 млн. рублей и январская заработная плата суммой 60 тыс. рублей.

В свою очередь прибыль превысившая 5 млн. рублей отразится в конкретной графе в документации исчисления прибылей, в том числе и согласно дивидендам граждан.

В рассмотренном образце сумма этой прибыли составляет 60 тыс. рубле, при этом она обкладывается по ставке 15%, то есть НДФЛ, что представляет собой 9 тыс. рублей. В частности с 5 млн. рублей станет взиматься пошлина согласно ставке 13%, что составляет сумму в 650 тыс. рублей.

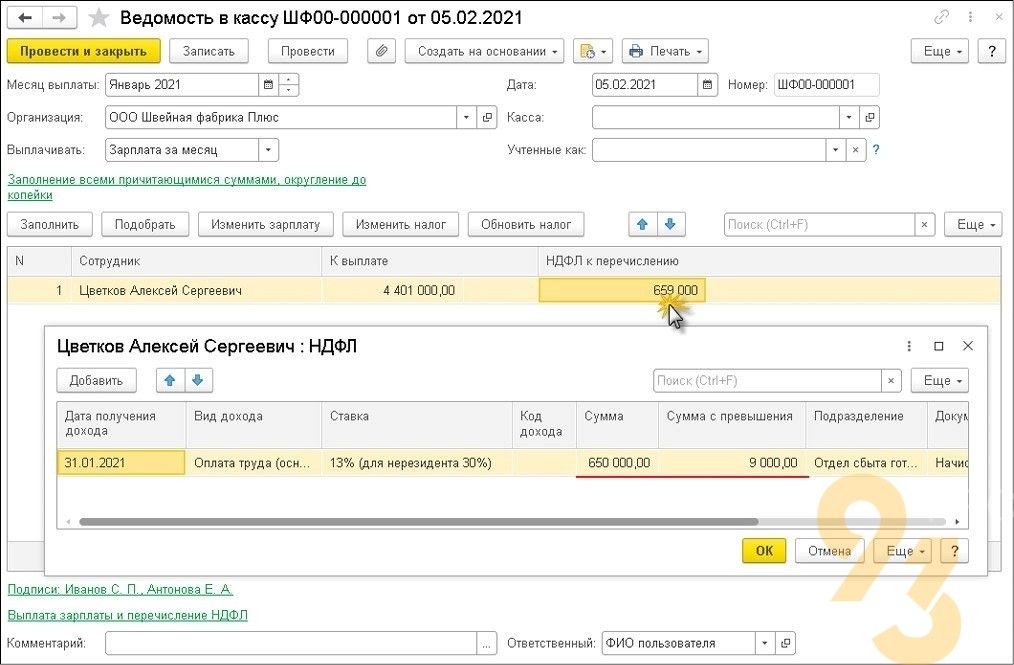

Кроме того, показанный в платежной ведомости на оплату труда размер НДФЛ станет фиксироваться в виде суммы вычета пошлины. В свою очередь, объяснения данного размера НДФЛ согласно различных тарифов отображаются в отдельности в соответствующих колонках.

Важно отметить, что в будущем предполагается в отчетной документации по НДФЛ осуществлять разграничение суммы пошлины обусловленной установленной прогрессивной шкалой.

В настоящее время программный продукт 1С:ЗУП 8 ред. 3.0 позволяет выплачивать НДФЛ по ставке 15% при достижении максимума прибыли в 5 млн. рублей. С этой целью определен собственный КБК — 182 1 01 02080 01 1000 110.

Причем, относительно пошлины по курсу 13%, то для ее оплаты используется старый КБК — 182 1 01 02010 01 0000 110.

Возникли проблемы с установкой, настройкой, доработкой, обновлением программы 1С? Звоните, наши эксперты придут вам на помощь, окажут необходимую консультацию!

Читайте также: