Налоговый вычет за какой период можно получить

Обновлено: 17.05.2024

Налоговые вычеты возвращают за покупку квартиры, выплату процентов по ипотеке, лечение, обучение, при получении дохода от профессиональной деятельности, инвестиций. Чтобы вернули налоговый вычет, обращаются в отделение ФНС, подают заявление через личный кабинет налогоплательщика или подписывают предзаполненное налоговой заявление.

Разбираемся, когда можно получить деньги от государства, в течение какого времени возвращают налоговый вычет, и что можно сделать, если срок уже прошел, а деньги не поступили.

Какие бывают налоговые вычеты

Граждане России платят НДФЛ. Это налог, перечисляемый в бюджет страны. В определенных случаях можно вернуть часть перечисленного НДФЛ. Налогоплательщики возвращают такие виды вычетов:

- имущественные — при покупке жилья, продаже имущества, погашении процентов за оформленный ипотечный кредит;

- стандартные — при несении расходов на детей, инвалидов и других расходов, предусмотренных для отдельных категорий лиц;

- социальные — при лечении, оздоровлении, перечислении средств на благотворительные цели;

- инвестиционные — при получении доходов от операций с ценными бумагами.

Кто может получить налоговый вычет

Для каждого вида налогового вычета законом установлены отдельные правила, но общие условия получения денег такие:

- заявитель на возврат вычета должен иметь официальный доход, с которого в бюджет страны перечисляется НДФЛ;

- заявитель должен быть резидентом РФ. Резидент — это тот, кто проживает на территории РФ не меньше, чем 183 дней в календарном году. В отдельных случаях, чтобы считаться резидентом страны, можно проживать меньшее количество дней. Например, в 2020 году можно было стать резидентом, находясь на территории РФ всего 90 дней. Но для этого налогоплательщики направляли заявление в ФНС.

Налогоплательщики часто путают сроки подачи деклараций о доходах и деклараций для получения налогового вычета. Срок подачи декларации о доходах — до 30 апреля года, следующего за отчетным. Но это правило касается именно декларирования доходов. Если налогоплательщик хочет получить налоговый вычет, он может обратиться в течение 3 лет после несения расходов.

Как получить налоговый вычет?

В общих случаях налоговый вычет можно получить:

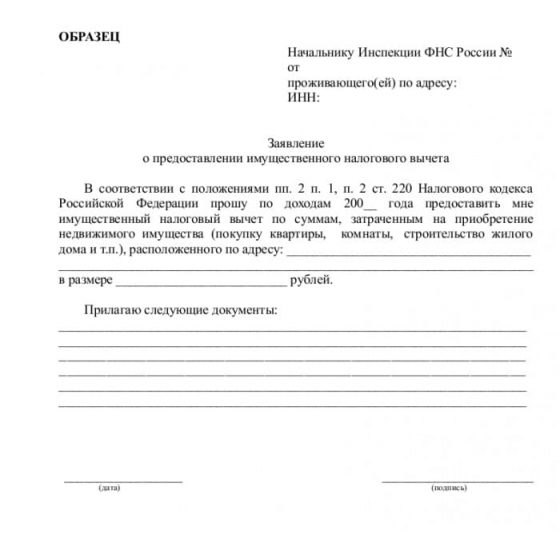

- На указанный счет после одобрения заявления специалистами отделения ФНС. В ФНС заявитель обращается лично или оформляет заявку через личный кабинет. Перечень документов и способ обращения в налоговую определяют в зависимости от типа вычета, который заявитель хочет получить.

- Через работодателя. Для этого предоставляют уведомление на вычет, полученное в налоговой, непосредственному работодателю. На основании уведомления работодатель перестает удерживать НДФЛ. Кроме этого, заявитель имеет право вернуть весь НДФЛ, который был перечислен в бюджет с начала года. НДФЛ не будут удерживать до тех пор, пока вся сумма, указанная в полученном от ФНС уведомлении, не будет исчерпана.

Через какое время придет налоговый вычет?

В общих случаях деньги перечисляют в течение 4 месяцев со дня подачи декларации и документов, подтверждающих право на получение налогового вычета. Такой срок состоит из:

- 3 месяцев, в течение которых сотрудники ФНС проводят камеральную проверку декларации;

- 1 месяца, отведенного на возврат налогового вычета. Его считают со дня окончания срока камеральной проверки при условии, что заявление подавали одновременно с декларацией. Если заявление подано позже, срок отсчитывают со дня направления заявления.

Датой подачи декларации считают:

- при направлении документа почтой — день, когда в отделение ФНС направили письмо;

- при подаче через личный кабинет на сайте налоговой — дату направления заявки;

- при личном визите — дату приема декларации инспектором отделения ФНС.

В течение какого времени возвращают налоговый вычет при упрощенном порядке?

С 21 мая 2021 года изменились законодательные нормы, определяющие правила получения вычета. На их основании некоторые вычеты возвращают в упрощенном порядке. Такой порядок действует для вычетов:

С учетом изменений:

- налогоплательщику не нужно предоставлять документы и декларацию 3-НДФЛ;

- право получения вычета подтверждается на основании данных, которые находятся в налоговом органе. Это информация, которая есть у ФНС, и данные, которые получают при информационном обмене с органами власти и налоговыми агентами. В качестве агентов ФНС выступают банки. Но они могут быть агентами в случае, если на добровольной основе участвуют в обмене информацией с ФНС России;

- для получения вычета заявитель подписывает предзаполненное заявление;

- сокращены сроки на проверку и непосредственное получение средств.

Любой клиент может обратиться в финансовую организацию и получить информацию о том, является ли его банк налоговым агентом. Например, это может быть банк, в котором оформлен ипотечный кредит. Если банк не является агентом, заявление на вычет нужно направлять лично.

После того как от налогового агента или органа исполнительной власти в ФНС поступает информация:

В какие сроки налоговая возвращает имущественный вычет по новым правилам? Для упрощенного порядка установлены такие сроки:

- 1 месяц на проверку;

- 15 дней на возврат средств.

Документы, которые налоговая может прислать после окончания камеральной проверки

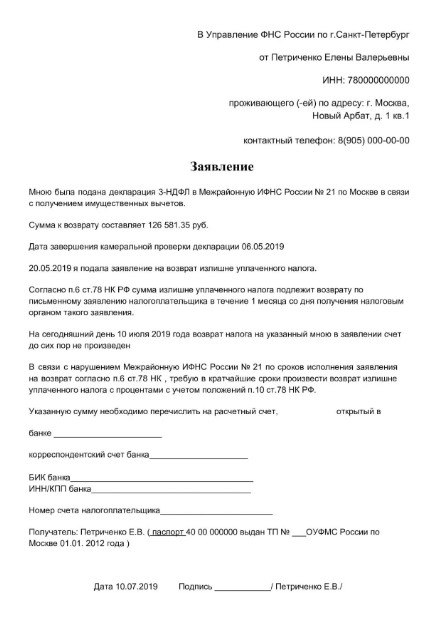

Сколько времени возвращают налоговый вычет после заявления и что делать, если деньги не пришли?

Если после подачи первой жалобы деньги не поступили, ее направляют повторно. Во второй жалобе указывают реквизиты первой и передают уже в управление ФНС.

Налоговый кодекс предусматривает ряд вычетов, которые позволяют уменьшить вашу налогооблагаемую базу по НДФЛ на сумму, определённую законодательством. Для применения каждого из вычетов необходимо выполнить прописанные условия.

Прежде всего отметим, что вне зависимости от вида вычета воспользоваться им могут только налоговые резиденты РФ, которые имеют доход, облагаемый НДФЛ по ставке 13%. Налоговый вычет по НДФЛ – это сумма, которая уменьшает налоговую базу (величину облагаемого НДФЛ дохода).

Существуют следующие группы налоговых вычетов:

- стандартные (ст. 218 НК РФ);

- социальные (ст. 219 НК РФ);

- инвестиционные (ст. 219.1 НК РФ);

- имущественные (ст. 220 НК РФ);

- по переносу убытков на будущее (ст. 220.1 НК РФ);

- профессиональные (ст. 221 НК РФ).

Стандартные налоговые вычеты

Этот вычет можно разделить на две подгруппы: вычет непосредственно налогоплательщику и вычет на его детей.

1. Вычет на налогоплательщика:

Если физлицо имеет право одновременно на вычет в 3 000 руб. и в 500 руб., ему будет предоставлен только один — максимальный.

2. Вычет на детей налогоплательщика:

- 1 400 руб. — на первого и второго ребёнка;

- 3 000 руб. — на третьего и каждого последующего;

- 12 000 рублей — на каждого ребёнка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы. Для опекунов и попечителей этот вычет представляется в размере 6 000 руб.

Перечисленные вычеты производятся на каждого ребёнка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Налоговые вычеты представляются каждый месяц до месяца, в котором доход налогоплательщика превысил 350 000 руб. нарастающим итогом.

Вычеты на детей представляются независимо от наличия стандартного вычета непосредственно на налогоплательщика.

Социальные налоговые вычеты

Существует пять видов социальных вычетов.

Сумма вычета не может превышать 25% полученного физическим лицом дохода за год. Список организаций, которым можно перечислять средства, для применения вычета поименован в подп. 1 п. 1 ст. 219 НК РФ.

- до 120 000 руб. за календарный год — вычет представляется в сумме расходов на обучение своё, либо брата (сестры) в образовательном учреждении;

- до 120 000 руб. за календарный год – вычет представляется в сумме расходов на лечение и покупку медикаментов для себя, супруга(ги), родителей, детей до 18 лет;

- до 120 000 руб. за календарный год – вычет представляется в сумме расходов, осуществлённых на заключение договоров НПО, страхования жизни и здоровья. Вычет можно получить не только по расходам за себя, но и осуществленные за близких родственников в рамках конкретного вычета (подп. 4 п. 1 ст. 219 НК РФ).

- до 120 000 руб. за календарный год – вычет представляется в сумме затрат на дополнительные взносы на накопительную часть пенсии.

Инвестиционные налоговые вычеты

Статья 219.1 Налогового кодекса предусматривает три группы инвестиционных вычетов.

-

Вычет по долгосрочному владению ценными бумагами

Имущественные налоговые вычеты

Данный вычет также состоит из нескольких групп.

1 000 000 руб. – максимальная сумма вычета за календарный год, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир (долей в них), земельных участков;

250 000 руб. – максимальная сумма вычета за календарный год, на который может быть уменьшен доход, полученный при продаже иного имущества, в перечень которого входят автомобили, нежилые помещения, гаражи, иностранная валюта и др.

Вы вправе выбрать, уменьшать сумму дохода от продажи на сумму документально подтверждённых расходов на приобретение имущества или на указанный выше вычет.

2 000 000 руб. — максимальная принимаемая к вычету сумма расходов на строительство или приобретение на территории РФ жилого имущества;

3 000 000 руб. — максимальная принимаемая к вычету сумма расходов на погашение процентов по целевым займам (кредитам), полученным на приобретение жилья.

Налоговый вычет по переносу убытков на будущее

Профессиональные налоговые вычеты

Предоставляются в сумме фактически произведённых и документально подтверждённых расходов. Индивидуальные предприниматели могут получить вычет в размере 20% от общей суммы полученного ими дохода вместо учёта расходов. Перечень физлиц, которые могут воспользоваться данным вычетом, приведён в п. 1 ст. 227 НК РФ.

Подводя итоги, отметим, вы вправе рассчитывать на несколько видов налоговых вычетов за один календарный год. Однако, если уплаченного вами НДФЛ за календарный год не хватает, чтобы полностью сделать возврат по всем видам вычетов, вам вернут только сумму в рамках уплаченного налога.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Федеральный закон от 20.04.2021 № 100-ФЗ с изменениями в НК РФ ввёл с 1 января 2022 года (2021) упрощённое получение социальных, имущественных и инвестиционного налоговых вычетов по НДФЛ. Это новая ст. 221.1 Налогового кодекса и другие нормы. В данной статье даём инструкцию, как получить вычеты по новым правилам.

Общий подход

С подачи Минфина России законодатели упростили и ускорили порядок получения вычетов по НДФЛ. Это Федеральный закон от 20.04.2021 № 100-ФЗ с изменениями в НК РФ. Для некоторых их них не нужны подтверждающие документы и визит в налоговую.

Например, действующий до мая 2021 года механизм получения вычетов требует подачи налоговой декларации по форме 3-НДФЛ с подтверждающими право на вычеты документами. Только после этого человек может вернуть 13% подоходного налога от суммы ипотечного кредита и уплаченных процентов.

Упрощённый порядок подразумевает бесконтактное общение с налоговыми органами через личный кабинет на сайте ФНС. Право на получение вычета в таком формате налоговики будут проверять сами с помощью автоматизированной информационной системы.

Налоговый вычет при покупке недвижимости: если гражданин покупает имущество с использованием банков, налоговая берёт данные от кредитных организаций, предрассчитывает вычет и выкладывает его в личный кабинет. Останется только выбрать, на какой счет перевести средства. Это касается и вычетов на покупку, и на проценты по кредитам, и инвествычета с ИИС.

Работодатели станут получать подтверждение социального/имущественного вычета напрямую от налоговой, а не от сотрудника.

Новый подход сокращает сроки оформления и получения вычетов с 4-х до полутора месяцев.

Указанный Федеральный закон от 20.04.2021 № 100-ФЗ начинает действовать с 1 января 2022 года, но многие ключевые нормы уже с мая 2021 года.

На какие виды вычетов распространяется новый порядок

Это несколько видов налоговых вычетов по НДФЛ:

ВИД ВЫЧЕТА

НОРМА НК РФ

- по целевым займам (кредитам), фактически израсходованным на новое строительство либо покупку жилья;

- по кредитам (займам), полученным от банков либо организаций на рефинансирование кредитов на новое строительство либо покупку жилья.

Упрощённое получение имущественных и инвествычета

Чем руководствоваться

Упрощенный порядок получения инвестиционного и имущественных налоговых вычетов (на покупку жилья, уплату процентов по ипотеке и в сумме внесенных на ИИС денежных средств) с 20 (21) мая 2021 года регулирует новая ст. 221.1 НК РФ. Что касается социальных вычетов за обучение, лечение и добровольное страхование, то нормы о них просто уточнены.

Новый порядок распространяется на вычеты, право на которые возникло у физлица с 1 января 2020 года. То есть, нормы ст. 221.1 НК РФ имеют обратную силу (Федеральный закон от 20.04.2021 № 100-ФЗ).

Заявление

Для получения вычетов в упрощённом порядке нужно подать заявление.

Срок подачи – по окончании налогового периода (календарного года), не более чем за 3 года, предшествующие году подачи заявления.

Условие предоставления вычетов в упрощённом порядке – наличие в налоговом органе сведений о доходах физлица и суммах налога, исчисленных, удержанных и перечисленных налоговым агентом в бюджет. Это расчеты по форме 6-НДФЛ и справки о доходах и налоге, представленные работодателем(-ями) за соответствующие периоды.

Для вычета за внесение денег на ИИС нужно наличие в налоговом органе сведений, подтверждающих факт зачисления плательщиком средств на этот счет. Их сообщает налоговый агент.

В заявлении для возврата денежных средств нужно указать реквизиты открытого физлицом счета в банке (не путать с номером на банковской карте).

Заявление заполняют и отправляют через личный кабинет налогоплательщика по формату, который утверждает ФНС России.

О самой возможности получения вычета в упрощенном порядке укажет автоматически предзаполненное заявление на вычет в личном кабинете на сайте ФНС, сформированное по итогам 20-дневной проверки полученных от банка сведений. Там же можно отследить процесс получения вычета – с момента подписания предзаполненного заявления до возврата НДФЛ.

Таким образом, до появления предзаполненного заявления в личном кабинете от налогоплательщика не требуется никаких действий.

Отметим, что с 2021 года действует новый подход: право на имущественный вычет возникает с момента госрегистрации права собственности, а не с момента получения документа (свидетельства) на объект.

Другие документы для получения имущественных и инвествычета упрощённо по общему правилу не нужны. Необходимые и актуальные сведения налоговая в рамках обмена информацией получает от налоговых агентов, банков, Росреестра. Перечень банков – участников будет актуализироваться в специальном разделе на сайте ФНС.

Сроки рассмотрения заявления

- не позднее 20 марта года, следующего за истекшим налоговым периодом, – в отношении сведений, представленных налоговым агентом или банком до 1 марта;

- в течение 20 рабочих дней после дня представления сведений – в отношении представленных налоговым агентом или банком сведений после 1 марта года, следующего за истекшим налоговым периодом.

Камеральная проверка заявления – это анализ налоговиками соблюдения требований ст. 221.1 НК РФ и иных условий получения налоговых вычетов. По общему правилу она длится 30 календарных дней со дня подачи заявления.

Срок проверки заявления на вычеты могут продлить до 3-х месяцев, если до её окончания налоговый орган установит признаки, указывающие на возможное нарушение налогового законодательства. Такое решение будет отражено в личном кабинете в течение 3-х дней с даты принятия.

При одновременной подаче заявления (нескольких заявлений) и декларации 3-НДФЛ за один налоговый период – камеральная проверка в отношении каждого документа начинается с даты регистрации согласно очередности их направления в налоговый орган.

Решение по заявлению

ЕСЛИ НЕТ НАРУШЕНИЙ

ЕСТЬ НАРУШЕНИЯ

- о привлечении к налоговой ответственности;

- об отказе в привлечении к ней;

- о проведении дополнительных мероприятий налогового контроля.

А также одно из решений:

- о предоставлении вычета полностью;

- об отказе в предоставлении вычета полностью;

- о предоставлении вычета частично;

- об отказе в предоставлении вычета частично.

Закон не предусматривает возможности дать пояснения или внести соответствующие исправления в заявление на вычет.

Возврат вычета

При наличии недоимки по НДФЛ, иным налогам, задолженности по пеням и/или штрафам налоговый орган самостоятельно делает зачет суммы налога, подлежащей возврату в связи с предоставлением налогового вычета. Срок принятия такого решения – 2 дня после дня принятия решения о предоставлении вычета полностью или частично.

Если есть что возвращать, налоговый орган в течение 10 дней со дня принятия решения направляет его в территориальный орган Федерального казначейства. Тот, в свою очередь, в течение 5 дней делает возврат.

При нарушении срока возврата вычета с 16-го дня после принятия решения о его предоставлении начисляются проценты по ставке рефинансирования ЦБ, актуальной в дни нарушения срока возврата.

Отмена решения о вычете

Налоговый агент или банк могут представить уточненные сведения, приводящие к уменьшению суммы налога, возвращенной физлицу в связи с предоставлением вычета. Тогда ИФНС в течение 5 дней принимает решение об отмене полностью или частично решения о предоставлении вычета полностью или частично.

В течение 3-х дней такое решение с суммой подлежащих возврату физлицом налога и/или процентов размещают в личном кабинете.

Возместить бюджету излишне полученное в рамках вычета нужно в течение 30 календарных дней со дня направления указанного решения через личный кабинет.

На суммы, которые физлицо должно вернуть, начисляются проценты по ставке рефинансирования ЦБ в период пользования бюджетными средствами. Это происходит с даты поступления денег на счет или даты решения о зачете до даты принятия решения об отмене вычета.

В случае неуплаты или неполной уплаты в течение 30 календарных дней подлежащих возврату сумм налога в личный кабинет в течение 20 дней направят требование об уплате налога и/или процентов. Если его проигнорировать, налоговая запустит процедуру взыскания по ст. 48 НК РФ.

При прекращении доступа налогоплательщика к личному кабинету документы ИФНС направляет по почте заказным письмом.

Особенности упрощенного получения социальных вычетов

С вычетами за обучение, лечение и по взносам на добровольное страхование жизни порядок несколько иной. Согласно новой редакции ст. 219 НК РФ, для их получения нужно не только заявление в налоговую, но и подтверждающие документы.

Заявление и документы можно подать 3 способами:

- в письменной форме;

- в электронной по ТКС;

- через личный кабинет на сайт ФНС.

Срок рассмотрения заявления – 30 календарных дней со дня подачи. В этом же срок налоговая сообщает через ЛК о результатах рассмотрения, а также сама предоставляет налоговому агенту (а не плательщику, как сейчас) подтверждение права физлица (работника) на получение соцвычетов. Естественно, возможен и отрицательный исход, когда выявлено отсутствие права на такой вычет.

Выводы

Упрощённый порядок получения имущественных и инвестиционного вычета по НДФЛ не отменяет действие общего порядка их предоставления – посредством подачи декларации 3-НДФЛ. Эти нормы тоже были соответственно уточнены.

Основное изменение в том, что при обращении физлица с письменным заявлением к работодателю (налоговый агент) подтверждение права на получение имущественных и социальных вычетов приходит сразу налоговому агенту, а не сначала работнику. Так, конечно, более логично.

Для уточнения возможности получения налоговых вычетов в упрощенном порядке можно обратиться к налоговому агенту (банку), с которым заключен договор на ведение ИИС или договор по приобретению имущества.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, могут получить вычеты на покупку жилья, уплату процентов по ипотеке и в сумме внесенных на ИИС денежных средств в 2 раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов.

Для социальных вычетов на обучение и лечение даже при упрощённом порядке их получения помимо документов нужны подтверждающие документы. По имущественным и инвествычету налоговая должна собрать все сведения сама – от налоговых агентов, банков, Росреестра.

Не исключение, что порядок получения социальных вычетов на обучение и лечение будет упрощён ещё более. ФНС пока ищет механизмы, чтобы гражданам не собирать договоры и чеки.

Налоговые вычеты могут существенно сэкономить ваш бюджет. Сейчас уже можно подать декларацию в налоговую службу и вернуть налог, уплаченный в прошлом году. Многие налогоплательщики имеют право сразу на несколько вычетов. В этом материале поможем разобраться, на какие вычеты вы имеете право.

Что представляют собой налоговые вычеты

Если вы платите НДФЛ со своей заработной платы или другого дохода и потратили n-ю сумму средств на лечение, образование, покупку квартиры, пополнение индивидуального инвестиционного счета, вы автоматически получаете право на налоговый вычет. Такой вычет представляет собой часть от уплаченного НДФЛ, которую возвращает вам государство.

Кто может получить вычет

На вычет могут рассчитывать только те граждане, которые имеют официальный доход и выплачивают с него НДФЛ в 13 или 15%. Обязательно необходимо быть резидентом РФ и проживать в стране не менее шести месяцев за календарный год.

Как можно получить налоговый вычет

- Можно получить вычет через государство. Для этого вы должны подать в налоговую декларацию и бумаги, подтверждающие ваше право на вычет.

- Получить вычет можно также через работодателя. Предоставьте ему уведомление о вычете из ФНС. На этом основании он на некоторое время приостановит удержание налога при выплате заработной платы.

Когда необходимо подать декларацию

Гражданам, которые обязаны задекларировать свои доходы, подать заявление на вычет необходимо до 30 апреля следующего года, на который оформляется вычет. Для тех, кто хочет вернуть вычет за образование или лечение, могут сделать это в течение трех лет с момента оплаты расходов.

Какие бывают налоговые вычеты

- Стандартные – вычеты на ребенка, а также те, что получают льготные категории граждан.

- Социальные – вычеты на образование, лечение, благотворительность.

- Инвестиционные – вычеты по доходам от ценных бумаг и индивидуального инвестиционного счета.

- Имущественные – вычеты при купле или продаже недвижимости.

- Профессиональные – вычеты для предпринимателей, физлиц, которые работают по договору ГПХ, специалистов частной практики, например, нотариусов, писателей.

Что изменилось в налоговых вычетах в 2021 году

С этого года доходы физических лиц разделяются на основную и не основную налоговую базу. К не основной базе относятся доходы от продажи ценных бумаг, лотерей. К основной налоговой базе относятся все доходы, которые облагаются НДФЛ по ставке 13 или 15%. Например, заработная плата, доход по вкладам.

При этом к основной базе применимы все вычеты, а к неосновной только некоторые:

- вычет на долгосрочное владение ценными бумагами;

- вычет с индивидуального инвестиционного счета при купле-продаже ценных бумаг;

- вычет при переносе убытков на другой период. Возможен для доходов по операциям с ценными бумагами.

Эти новшества необходимо учитывать в налоговой декларации 2022 года на расходы в 2021 году. В данный период отчитываться по расходам 2020 года можно в прежнем режиме и только по доходам по ставке 13%.

Кому положен имущественный налоговый вычет

Особенности имущественного вычета прописаны в ст.220 Налогового кодекса РФ. Имущественный вычет может получить гражданин, который совершал операции с недвижимым имуществом:

- продавал или покупал недвижимость (жилье, земельные участки, дачи и прочее);

- строил жилье.

При покупке квартиры вычет составит до 650 тысяч рублей. Его может получить гражданин, который приобрел квартиру в рассрочку или оплатил ее полностью. Получить вычет можно только после подписания правоустанавливающего документа. Для новостройки, это акт приема-передачи, для вторичного жилья – выписка из ЕГРН или свидетельство о праве собственности.

Получить вычет можно от суммы в два миллиона рублей и ниже. Если стоимость квартиры больше, за исходную сумму все равно берется два млн рублей. Неиспользованный остаток вычета можно использовать для другого объекта недвижимости. В сумму вычета можно включить затраты на отделку жилье, если вы покупаете его в новостройке.

Кроме того, если вы покупали жилье по ипотечному кредиту, вы можете сделать возврат по процентам. Максимальная сумма вычета по процентам до трех млн рублей. Так, из бюджета можно вернуть до 390 тысяч рублей.

Продавец квартиры, доли в ней, комнаты, частного дома, участка также может получить имущественный вычет. Из средств, полученных от продажи недвижимости, вычитается один миллион рублей. Итоговое значение умножают на 13%. Например, если вы реализовали земельный участок за полтора миллиона рублей, размер налога равен: (1 500 000 – 1 000 000)*13% = 65 000 рублей. Вычет можно получить только раз в год.

Возможно вместо вычета использовать для скидки сумму, которую вы ранее потратили на приобретение недвижимости. Однако у вас должно быть официальное подтверждение затрат. Например, договор на приобретение недвижимости. Этот способ выгоден, если вы истратили на приобретение имущества больше полагающегося вычета. Для расчета налога вы используете чистую прибыль от продажи участка. Допустим, вы приобрели надел за 1,2 млн рублей, а реализовали за полтора, т.е. от его продажи вы получили выгоду в 300 000. С этой суммы вы и будете рассчитывать размер пошлины. Так, НДФЛ равен: (1 500 000 – 1 200 000) * 13% = 39 000 рублей.

Если у имущества несколько владельцев, при продаже они получат сумму, пропорциональную своей доле собственности. При этом, продавая объект недвижимости одновременно, бывшие владельцы получат один налоговый вычет на всех. Если каждый собственник продаст свою долю недвижимости по отдельности, он получит целый вычет.

Кому положен стандартный налоговый вычет

Вычет на ребенка положен обоим родителям, опекунам, попечителям, усыновителям и приемным родителям. Ребенок должен находиться на их обеспечении. Вычет положен с момента рождения ребенка и до его совершеннолетия или возраста 24 лет, если он обучается на очной форме. На первого и второго ребенка положено до 1400 рублей в месяц, на третьего и последующих – три тысячи. Чем больше в семье детей, тем больше итоговая сумма вычета. Вычет суммируется с обычным детским вычетом. Например, если один из детей инвалид, то каждый из родителей может получить на него вычет в три тысячи рублей дополнительно.

Единственному родителю вычет предоставляется в двойном размере. Однако удвоенная сумма прекращается с момента вступления родителя в брак.

Вычет на детей применяется до того момента, пока доход родителя с начала года не превысит 350 тысяч рублей. Со следующего года вычет применяется заново.

Кому положены социальные налоговые вычеты

Такой вычет применяется на:

- благотворительность;

- обучение своего, детей братьев и сестер;

- лечение свое и родных;

- добровольное пенсионное страхование;

- страхование жизни;

- накопительную часть пенсии;

- независимую оценку квалификации.

Условие предоставления вам вычета на лечение или образование родных то, что они находятся на вашем обеспечении.

При вычете на благотворительность из ваших доходов вычитается сумма пожертвований, но не более 25%. При вычете на образование детей полагается вычет до 50 тысяч рублей. Если общая сумма расходов превышает 120 тысяч рублей, налогоплательщик должен сам выбрать, какие расходы предоставить к вычету. Вычет на лечение не ограничен.

За данной группой вычетов необходимо обратиться непосредственно в ФНС. К декларации необходимо предоставить документы, которые подтверждают ваши расходы.

Кому положен инвестиционный вычет

Существует вычет типа А. Если вы положили на свой индивидуальный инвестиционный счет деньги, вы можете вернуть с этой суммы 13%. Например, внося на счет деньги в 2019 году, вы имеете право на возврат 13% от этой суммы. Важно помнить, что вычет возможен раз в год и только на сумму, которую вы внесли в прошлом году. Кроме того, размер налоговой скидки не превышает, уплаченного за вас НДФЛ, но не больше 52 тысяч рублей.

Также есть вычет типа Б, он подходит тем, кто не выплачивает НДФЛ. Вычет предоставляется гражданам при продаже ценных бумаг, которые обращаются на организованном рынке и приобретены на брокерский счет. Право на вычет возникает при продаже ценных бумаг, которые были на вашем счете, который открыт от трех лет назад. Вы можете самостоятельно подать заявление на вычет или вычет оформит ваш брокер.

Кому положен профессиональный вычет

Вычет доступен для ИП, трудящимся по договору ГПХ или специалистам, ведущим частную практику, например, нотариусам, авторам произведений.

- Расчетный вычет положен плательщикам подоходного налога. Из полученного дохода вычитаются все расходы. На оставшуюся сумму начисляется НДФЛ 13%.

- Вычет по нормативу полагается специалистам, которые не могут подтвердить профессиональные расходы. Для ИП вычет составит 20% от всех доходов за календарный год. Для деятелей искусств он составит от 20 до 40%.

В следующих материалах мы подробно расскажем, как можно получить каждый из вычетов.

Читайте также:

- В каких регистрах формируется информация для составления налоговой декларации по ндс

- Что будет если не платить налог в украине

- Двойной договор купли продажи квартиры чтобы избежать налога схема

- 3022400 льготы по земельному налогу в виде освобождения от налогообложения

- Налоговая нагрузка на человека в россии