Налоговый учет ос до 2002 года

Обновлено: 17.05.2024

Амортизация — затратная статья в отчете о финансовых результатах, поэтому она влияет на показатели прибыли, а в некоторых случаях и существенно её снижает. В то же время через налог на прибыль амортизация влияет на зарабатываемый компанией денежный поток. Таким образом, на практике амортизация, в первую очередь, — инструмент снижения налога на прибыль. Чтобы избежать ошибок в расчётах важно понимать, как этот инструмент работает.

Традиционно амортизацию определяют как перенос по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на стоимость производимой продукции (работ, услуг). Вроде всё просто, но есть нюансы. Неотъемлемое дополнение к определению — некоторые основные средства не амортизируются:

- земельные участки,

- объекты природопользования,

- основные средства некоммерческих организаций,

- другие основные средства, у которых с течением времени не меняются потребительские свойства.

Второй момент, который необходимо учитывать, — подход к определению амортизации. Их два:

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

Компания имеет право переоценивать основные средства для отображения их по реальной рыночной стоимости (для повышения привлекательности отчетности компании, привлечения инвестиций и т. п.) Это можно делать не чаще одного раза в год. Переоцениваться должны все объекты основных средств, которые включены в группу однородных объектов основных средств. После переоценки компания может и дальше продолжать начислять бухгалтерскую амортизацию на основные средства.

Для расчёта линейного метода используют формулу:

- Убрать из суммы НДС — 20%, в нашем случае 20 000 руб. Таким образом, балансовая стоимость оборудования будет равна 100 000 руб.

- Далее балансовую стоимость делим на срок полезного использования. Допустим, он равен 5 годам, тогда:

Срок полезного использования определяют по амортизационным группам, которые утверждены Постановлением Правительства Российской Федерации от 1 января 2002 года №1.

Всего групп 10, они классифицируют основные средства со сроком использования от 1 до 30 лет.

- в отношении основных средств, которые используют для работы в условиях агрессивной среды и (или) повышенной сменности;

- для основных средств сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

- для основных средств предприятий со статусом резидента промышленно-производственной или туристско-рекреационной особой экономической зоны либо участника свободной экономической зоны;

- для основных средств с высокой энергетической эффективностью или к объектам с высоким классом энергетической эффективности (за исключением зданий);

- для основных средств, относящихся к основному технологическому оборудованию, которое используют в случае применения наилучших доступных технологий;

- для основных средств, произведенных в соответствии с условиями специального инвестиционного контракта;

- в отношении основных средств, которые являются предметом договора финансовой аренды (договора лизинга);

- для основных средств, которые используют только для научно-технической деятельности;

- в отношении основных средств, которые используют исключительно для добычи углеводородного сырья на новом морском месторождении;

- для основных средств в сфере водоснабжения и водоотведения.

Или, если применяется специальный коэффициент 2:

Когда мы смотрим на перечень вариантов для ускоренного метода налоговой амортизации, то видим, что часть случаев связана с повышенным износом оборудования, а часть — нет.

Например, в отношении основных средств резидента ОЭЗ ускоренная амортизация разрешена как стимулирующая мера, она позволяет снизить налог на прибыль и никаким образом не участвует в ценообразовании.

Да и вообще, цена формируется по большей части за счет рыночных механизмов, а отдельное производство уже подстраивается под эту уже сформированную рынком цену. Поэтому классическое определение амортизации не всегда уместно, когда мы рассматриваем налоговый подход.

В случае налоговой амортизации не учитывается и переоценка основных средств, т. е. мы не можем на переоцененную стоимость рассчитать новую амортизацию, тем самым снижая налог на прибыль.

Амортизационная премия

Отдельная история, не связанная с методами начисления амортизации, — амортизационная премия. В соответствии с п.9 статьи 258 налогоплательщик имеет право единовременно включать в расходы до 10% первоначальной стоимости основного средства (до 30% первоначальной стоимости основного средства, если оно входит в амортизационные группы 3-7).

Налоговая амортизация для упрощенной системы налогообложения

В данном случае понятия амортизации не существует.

Переход на балансовый метод применения ПБУ 18/02

Если последствия изменений не оказывают существенного влияния на финансовое положение организации или организация вправе применять упрощенные способы ведения бухучета, включая упрощенную бухгалтерскую (финансовую) отчетность, то последствия изменения учетной политики в бухгалтерской отчетности можно отражать перспективно (п. 15.1 ПБУ 1/2008). На практике это означает, что скорректировать величину отложенного налога в соответствии с новыми правилами можно и в текущем периоде, например в январе 2020 года.

Если последствия изменений существенные, то необходим ретроспективный пересчет всех представляемых в бухгалтерской отчетности данных таким образом, как если бы новый порядок учета применялся с самого раннего момента, затрагиваемого изменениями в учете.

Согласно пункту 15 ПБУ 1/2008 при ретроспективном пересчете корректировке подлежат следующие данные:

С целью перехода на новые правила учета налога на прибыль БМЦ в Рекомендации № Р-110/2019-КпР предлагает организациям выполнить следующие процедуры:

Рассмотрим применение данной рекомендации на примере.

Пример 1

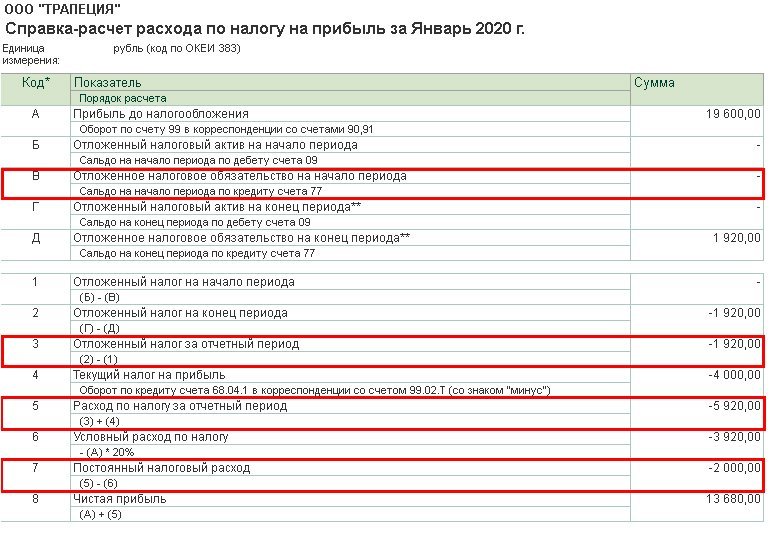

Первая же регламентная операция Расчет отложенного налога по ПБУ 18, входящая в обработку Закрытие месяца, приведет ВР, ОНА и ОНО в соответствие балансовому методу. Проанализируем Справку-расчет отложенного налога на прибыль за январь 2020 года (рис. 1):

- на 01.01.2020 имеется налогооблагаемая временная разница в сумме 10 000,00 руб., но отложенное налоговое обязательство не было признано (см. графу 5, рис. 1);

- на 01.02.2020 налогооблагаемая временная разница составляет 9 600,00 руб., признано ОНО в сумме 1 920,00 руб. (9 600,00 х 20 %);

- за январь 2020 года организацией признано ОНО в сумме 1 920,00 руб. (1 920,00 руб. - 0,00 руб.).

Рис. 1. Справка-расчет ОНО за январь

При проведении регламентной операции Расчет отложенного налога по ПБУ 18 за январь 2020 года формируется бухгалтерская проводка:

Таким образом, на 31.01.2020 суммы на счетах 09 и 77 приведены в соответствие балансовым данным. Но такое исправление может потребовать ретроспективного пересчета, если:

- результат пересчета существенный;

- организация не имеет права применять упрощенные способы учета.

Сформируем Справку-расчет расхода по налогу на прибыль за январь 2020 года (рис. 2) и проанализируем последствия изменений учетной политики по показателям:

(В) - на 01.01.2020 имеется налогооблагаемая временная разница в сумме 10 000,00 руб., значит, ОНО на начало периода должно быть признано в сумме 2 000,00 руб. (10 000,00 руб. х 20 %);

(3) - отложенный налог за январь 2020 года должен быть равен 80,00 руб. (-1 920,00 руб. - (-2 000,00 руб.));

(5) - расход по налогу на прибыль за январь 2020 года должен быть равен (-) 3 920,00 руб. (80,00 руб. - 4 000,00 руб.);

(7) - постоянный налоговый расход в январе 2020 года признаваться не должен ((-) 3 920,00 руб. - (-) 3 920,00 руб.).

Рис. 2. Справка-расчет расхода по налогу на прибыль

Как видим, результаты, представленные на рис. 2 отличаются. Насколько существенны приведенные отклонения по статьям бухгалтерской отчетности? Критерий существенности организация определяет самостоятельно и закрепляет в учетной политике (п. 4 ПБУ 1/2008).

Если по условиям Примера 1 отклонения признаны несущественными, то организация продолжает вести учет балансовым методом, не внося никаких изменений ни в регистры учета, ни в отчетность.

Если же по условиям Примера 1 требуется ретроспективный пересчет, чтобы облегчить этот трудоемкий процесс, предлагаем воспользоваться возможностями программы и выполнить следующую последовательность действий:

- после выпуска отчетности за 2019 год изменить настройки учетной политики на 2019 год - установить балансовый метод расчетов по ПБУ 18/02;

- выполнить 4-ю группу регламентных операций, входящих в обработку Закрытие месяца за декабрь 2019 года.

Обратите внимание, что этих действий достаточно только для корректного формирования показателей за 2020 год. Для формирования сравнительных показателей за 2019 и 2018 годы можно использовать копию информационной базы, где следует выполнить следующую последовательность действий:

- изменить настройки учетной политики на 2018 год;

- выполнить 4-ю группу регламентных операций, входящих в обработку Закрытие месяца за декабрь 2018 года и за декабрь 2019 года;

- и перенести полученные данные в сравнительные колонки отчетности, не меняя проводки в рабочей базе.

Дооценка основных средств в соответствии с новой редакцией ПБУ 18/02

Для целей исчисления налога на прибыль организаций результаты переоценки имущества не учитываются (п. 1 ст. 257 НК РФ, письмо Минфина России от 19.04.2019 № 03-03-06/3/28433).

Очевидно, что в последующих после переоценки периодах организация не сможет учесть в налоговых расходах результаты дооценки, и возмещение (погашение) балансовой стоимости приведет к увеличению величины будущих налоговых платежей, то есть расхода по налогу на прибыль.

В общем случае временные разницы приводят к образованию отложенного налога на прибыль (п. 9 ПБУ 18/02). Но результаты операций, не включаемые в бухгалтерскую прибыль (убыток) за отчетный период, также не включаются и в расчет отложенного налога на прибыль за указанный период (п. 20 ПБУ 18/02).

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток), отражается по строке 2510 отчета о финансовых результатах, а налог на прибыль, относящийся к таким операциям, - по строке 2530 в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода (п. 24 ПБУ 18/02).

Таким образом, не только операции по переоценке внеоборотных активов, но и налог на прибыль, относящийся к таким операциям, требуется отражать в учете и отчетности обособленно.

Пример 2

- переоценивает основные средства с целью приведения их стоимости к рыночной (ранее переоценка не проводилась);

- использует линейный способ начисления амортизации основных средств в бухгалтерском и налоговом учете;

- применяет ПБУ 18/02 в редакции Приказа № 236н. Учет в программе ведется балансовым методом (без отражения ПР и ВР);

- формирует отчет о финансовых результатах за 2019 год в редакции Приказа № 61н.

Составлена ведомость переоценки основных средств, в которой по фрезерно-гравировальному станку отражены показатели:

- первоначальная стоимость (до переоценки) - 200 000,00 руб.;

- начисленная амортизация до переоценки - 40 000,00 руб.;

- текущая (восстановительная) стоимость (после переоценки) - 240 000,00 руб.;

- коэффициент пересчета - 1,2 (240 000,00 руб. / 200 000,00 руб.);

- начисленная амортизация после переоценки - 48 000,00 руб. (40 000,00 x 1,2);

- сумма дооценки стоимости - 40 000,00 руб. (240 000,00 руб. - 200 000,00 руб.);

- сумма дооценки начисленной амортизации - 8 000,00 руб. (48 000,00 руб. - 40 000,00 руб.).

Чтобы отразить увеличение первоначальной стоимости (дооценку) основного средства и начисленной амортизации по нему, следует использовать документ Операция.

Обратите внимание, что данный документ создается только после выполнения 1-й группы регламентных операций, входящих в обработку Закрытие месяца за декабрь отчетного года. После создания и проведения документа Операция не следует выполнять повторно полное закрытие месяца во избежание некорректных проводок по амортизации ОС. Допускается выполнение только регламентных операций начиная со 2-й группы.

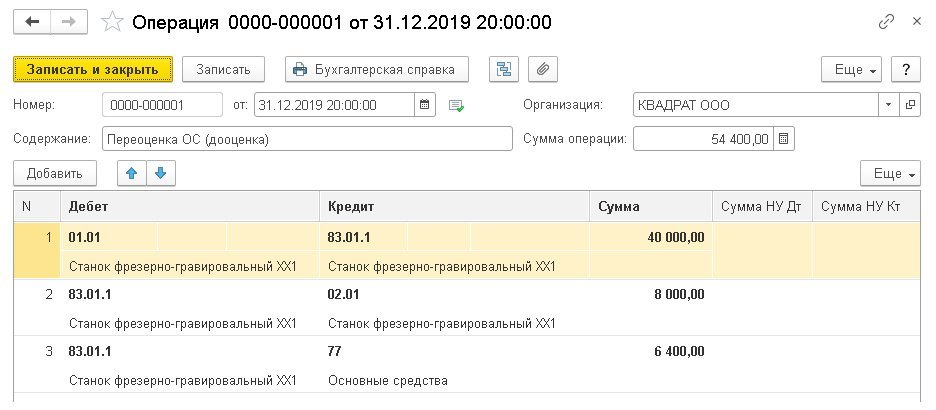

В поле от в документе Операция указывается дата, на которую отражаются результаты переоценки (например, 31.12.2019). Затем по кнопке Добавить необходимо ввести корреспонденцию счетов, указав фрезерно-гравировальный станок в качестве значения субконто (рис. 3):

Дебет 01.01 Кредит 83.01.1

- на сумму 40 000,00 руб.;

Дебет 83.01.1 Кредит 02.01

- на сумму 8 000,00 руб.

В налоговом учете переоценка основных средств не отражается.

Прирост налогооблагаемой временной разницы в результате дооценки основного средства составит 32 000,00 руб. (40 000,00 руб. - 8 000,00 руб.). Отложенный налог на прибыль от переоценки, результат которой не включается в чистую прибыль (убыток), составит: 6 400,00 руб. (32 000,00 руб. x 20 %). Отразим налог от переоценки с помощью корреспонденции счетов (рис. 3):

- на сумму 6 400,00 руб.

Рис. 3. Операции по переоценке ОС

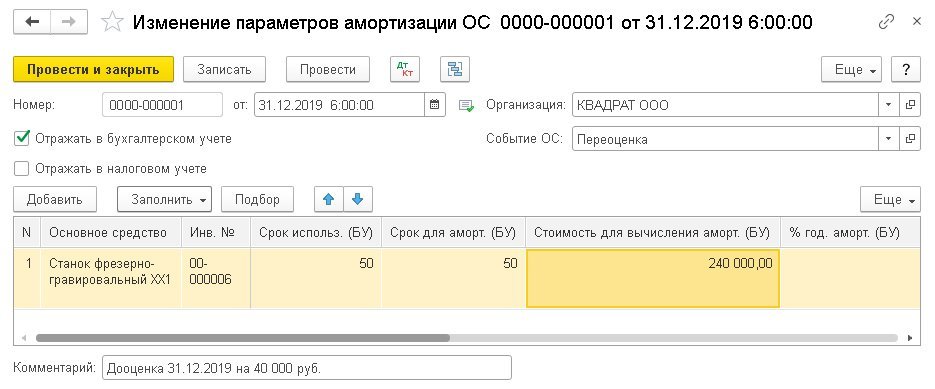

Для корректного начисления амортизации со следующего месяца в бухгалтерском учете необходимо отразить изменения в регистрах сведений подсистемы учета основных средств. Для этого создадим документ Изменение параметров амортизации ОС (раздел ОС и НМА - Параметры амортизации). Документ Изменение параметров амортизации следует заполнить следующим образом (рис. 4):

- установить флаг Отражать в бухгалтерском учете и снять флаг Отражать в налоговом учете;

- в поле Событие ОС выбрать значение Переоценка;

- в табличной части документа в поле Основное средство выбрать объект переоценки, по которому меняются параметры начисления амортизации (фрезерно-гравировальный станок);

- в поле Стоимость для вычисления аморт. (БУ) указать новую (восстановительную) стоимость ОС для начисления амортизации в бухгалтерском учете с учетом переоценки (240 000,00 руб.).

Рис. 4. Изменение параметров амортизации

Остальные поля следует оставить без изменения. После проведения документа бухгалтерские проводки не формируются, но соответствующие записи отражаются в регистрах сведений Параметры амортизации ОС (бухгалтерский учет) и События ОС. С января 2020 года сумма ежемесячной амортизации будет изменена.

После выполнения операций по переоценке ОС необходимо повторно выполнить регламентные операции 4-й группы регламентных операций, входящих в обработку Закрытие месяца за декабрь отчетного года. При необходимости можно повторно выполнить регламентные операции 2-й, 3-й, 4-й группы, не затрагивая регламентные операции 1-й группы.

Регламентная операция Расчет отложенного налогового актива по ПБУ 18 не будет формировать проводки по признанию ОНО в части той разницы между балансовой и налоговой стоимостью фрезерно-гравировального станка, на которую повлияла дооценка.

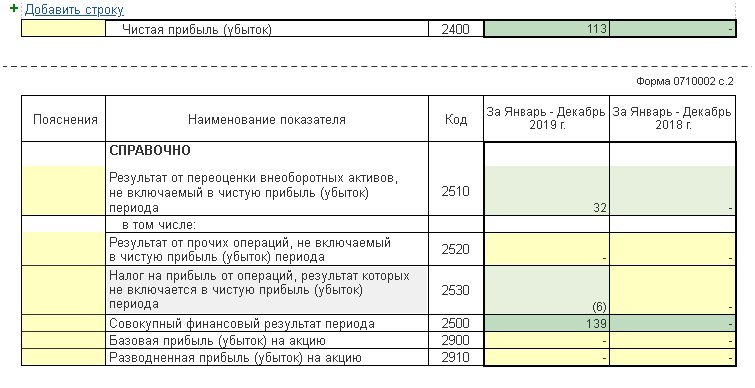

Создадим комплект бухгалтерской отчетности за период Январь - Декабрь 2019 г. (раздел Отчеты - Регламентированные отчеты - Бухгалтерская отчетность (с 2011 года)), заполним ее (команда Заполнить - Все отчеты) и посмотрим, как отражаются результаты операций по дооценке ОС. Обратите внимание, что при применении балансового метода отчет о финансовых результатах автоматически формируется в редакции Приказа № 61н.

Рис. 5. Фрагмент отчета о финансовых результатах

С января 2020 года в бухгалтерском учете амортизация по фрезерно-гравировальному станку будет рассчитываться исходя из новой восстановительной стоимости и по-прежнему отражаться в корреспонденции со счетом учета затрат. Сумма ежемесячной амортизации в налоговом учете не меняется.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 ранее признанное отложенное налоговое обязательство по виду актива Основные средства (независимо от причины его породившей) будет ежемесячно погашаться в корреспонденции со счетом 99.

При этом ряд пользователей ожидает, что:

- начисление амортизации в части переоценки должно отражаться в корреспонденции со счетом 83;

- отложенное налоговое обязательство, образовавшееся в связи с переоценкой, также должно погашаться в корреспонденции со счетом 83.

Однако в российской практике бухгалтерского учета начисление амортизации не является операцией с капиталом. В соответствии с пунктом 15 ПБУ 6/01 операциями с капиталом являются только дооценка (уценка) объектов ОС и их выбытие.

Сумма амортизации включается в уменьшение прибыли в полном объеме, поэтому и соответствующее изменение отложенного налога включается в расход по налогу на прибыль.

Обратите внимание, что в пункте 6 Рекомендации № Р-102/2019-КпР явно написано про переоценку основных средств, но не про их амортизацию.

Соответственно, ПБУ 6/01, а также методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина от 13.10.2003 № 91н, упраздняются с 01.01.2022.

ФСБУ 6/2020 разрешает уменьшать капитал в части переоценки ОС по мере начисления амортизации. Вот уже в этом случае ОНО будет погашаться в корреспонденции со счетом 83.

Как в соответствии с новой редакцией ПБУ 18/02 учитывать ОС, не являющиеся амортизируемыми в целях исчисления налога на прибыль (например, аквариум, музыкальный центр и пр.)

В соответствии с пунктом 1 статьи 256 НК РФ имущество, которое не используется для извлечения дохода, амортизируемым не признается. Согласно официальной позиции контролирующих органов расходы на оформление офиса (например, цветами) нельзя учесть при расчете налога на прибыль, поскольку такие расходы не направлены на получение дохода, а также не связаны с осуществлением деятельности организации (п. 1 ст. 252 НК РФ, письмо Минфина России от 25.05.2007 № 03-03-06/1/311).

В то же время есть судебные решения, согласно которым затраты на аквариумы и другие предметы интерьера могут быть включены в состав расходов, уменьшающих налоговую базу по налогу на прибыль (Постановления ФАС Московского округа от 16.06.2009 № КА-А40/5111-09, от 23.05.2011 № КА-А40/4090-11). Подробнее - в материале "Расходы на благоустройство офиса: особенности обоснования, мнение судов".

Пример 3

В феврале 2020 года организация приобрела аквариум стоимостью 144 000,00 руб. (в т. ч. НДС 20 %) и установила его в приемной директора.

Выручка от реализации услуг в феврале составила 240 000,00 руб. (в т. ч. НДС 20 %), других доходов и расходов в январе-феврале 2020 года не было.

Поскольку организация никогда не сможет возместить в налоговых расходах стоимость такого объекта (если не предполагается его последующая продажа), то его налоговая стоимость будет нулевой. Для учета ОС, не признающихся амортизируемыми по статье 256 НК РФ, можно использовать следующие действия:

- отразить поступление внеоборотного актива;

- отразить принятие объекта ОС только в бухгалтерском учете, а налоговую стоимость основного средства списать.

Поступление оборудования отражается в программе стандартным документом Поступление (акт, накладная) с видом операции Оборудование (раздел ОС и НМА).

При проведении документа сформируются бухгалтерские проводки:

Дебет 08.04.1 Кредит 60.01

- на стоимость поступившего в организацию аквариума (120 000,00 руб.);

Дебет 19.01 Кредит 60.01

- на сумму НДС (24 000,00 руб.).

Для целей налогового учета (НУ) соответствующие суммы отражаются в специальных полях регистра бухгалтерии (для тех счетов, где поддерживается налоговый учет):

Сумма Дт НУ: 08.04.1 и Сумма Кт НУ: 60.01.

Принятие к учету и ввод в эксплуатацию аквариума регистрируются документом Принятие к учету ОС из раздела ОС и НМА.

На закладке Налоговый учет в поле Порядок включения стоимости в состав расходов следует выбрать значение Включение в расходы при принятии к учету. При этом в поле Отражение расходов можно выбрать одно из двух значений:

Аналогично амортизации - в этом случае стоимость ОС в налоговом учете будет списана на счет и статью затрат, указанные для отражения расходов по амортизации в бухгалтерском учете. Способ отражения расходов выбирается из одноименного справочника и указывается в поле Способ отражения расходов по амортизации на закладке Бухгалтерский учет. Чтобы стоимость ОС не учитывалась в налоговом учете, в Способе отражения расходов нужно указать статью затрат (или статью прочих доходов и расходов), не учитываемых для целей налогообложения прибыли;

При проведении документа формируются записи регистра бухгалтерии:

Дебет 01.01 Кредит 08.04.1

- на первоначальную стоимость объекта ОС (120 000,00 руб.);

Дебет 91.02 Кредит 01.01

- с незаполненной суммой в бухгалтерском учете.

Для целей налогового учета стоимость принятого к учету и сразу списанного аквариума в сумме 120 000,00 руб. отражается в специальных полях регистра бухгалтерии:

Сумма Дт НУ: 01.01 и Сумма Кт НУ: 08.04.1;

Сумма Кт НУ: 01.01.

Таким образом, разница между балансовой и налоговой стоимостью аквариума составляет 120 000,00 руб., и она является временной в силу требований МСФО (IAS) 12, пункта 8 новой редакции ПБУ 18/02, а также Рекомендации № Р-102/2019-КпР.

В феврале 2020 года при выполнении регламентной операции Расчет налога на прибыль сформируются бухгалтерские проводки с одновременным распределением по бюджетам:

Дебет 99.02.Т Кредит 68.04.1

- на сумму текущего налога 40 000,00 руб. (200 000,00 х 20 %).

При этом сумма налога распределяется по бюджетам.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 в феврале 2020 года по виду актива Основные средства признается отложенное налоговое обязательство:

Дебет 99.02.О Кредит 77

- на сумму 24 000,00 руб. (120 000,00 руб. х 20 %).

Соответственно, расход по налогу на прибыль за январь-февраль 2020 года составляет 64 000,00 руб. (24 000,00 руб. + 40 000,00 руб.), который отражается в справке-расчете Расход по налогу на прибыль, сформированной за указанный период.

Одновременно с этим в справке-расчете отражается постоянный налоговый расход в сумме 24 000,00 руб., который в соответствии с пунктом 9 Рекомендации № Р-109/2019-КпР определяется как числовая сверка между расходом по налогу на прибыль и условным расходом по налогу на прибыль (64 000,00 руб. - 40 000,00 руб.).

В марте 2020 года аквариум начинает амортизироваться в бухгалтерском учете. По мере амортизации ОС будет погашаться ОНО.

1) Согласно п. 5 ФСБУ 6/2020 лимит по ОС предприятия устанавливаются организациями самостоятельно (не забудьте закрепить данное решение в учетной политике). Укажу, что это может быть лимит более 40 тыс. рублей, например приблизить его к налоговому 100 тыс. руб.

2) Также в п. 5 Стандарта прописано, что затраты на приобретение, создание несущественных активов (это активы, характеризующиеся одновременно признаками ОС, но имеющие стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах) признаются расходами в периоде их осуществления. Это касается малоценных ОС.

3) Переоценка объектов ОС, имеет несколько вариантов:

по первоначальной стоимости по справедливой стоимости (это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки). Периодичность переоценки установлена п.15,16 Стандарта.

На предприятии может присутствовать инвестиционная недвижимость (это недвижимость, предназначенная для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости) ее переоценка проводится на каждую отчетную дату (закреплено в п. 21 и п. 22 ФСБУ 6/2020). При этом обратите внимание, что амортизация по ней не начисляется.

единовременно по мере начисления амортизации

4) Первоначальную цену ОС изменяет величина оценочного ликвидационного обязательства (это обязательства рисков и неопределенностей, а также достаточно вероятных будущих событий). Не забудьте, что изменения подтверждается документально. Сч. 01 не трогаем, сальдо не корректируется.

с даты признания объекта ОС, но допускается начинать начисление амортизации с первого числа месяца, следующего за месяцем признания объекта основных средств в бухгалтерском учете прекращается с даты списания ОС с бухгалтерского учета. По решению организации допускается прекращать начисление амортизации с первого числа месяца, следующего за месяцем списания объекта основных средств с бухгалтерского учета.

Рекомендуется все оформить локальным актом.

Хочу обратить внимание, что новым ФСБУ 6/2020 не регламентировано начисление амортизации ежемесячно, поэтому начисляем по-старому, то есть ежемесячно. Также, одно из новшеств по амортизации прописано в п. 30 Стандарта, приостановка начисления амортизации при ликвидации ОС, то есть амортизация стала больше или равна балансовой стоимости ОС.

Расчет амортизации согласно ФСБУ 6/2020 производится следующим образом

линейным способом способом уменьшаемого остатка способом пропорционально количеству продукции

Далее рассмотрим, как предприятиям безболезненно перейти на принятый Стандарт. Допустимы всего два способа:

ретроспективный п. 48 ФСБУ 6/2020, то есть применение Стандарта с момента возникновения затрагиваемых им фактов хозяйственной жизни. Данный способ позволяет формировать максимально точную информацию об объектах учета с сопоставлением показателей бухгалтерской отчетности за предыдущие годы. Для применения такого способа необходимо помнить о рациональности бухгалтерского учета. Требование о рациональности прописано в Приказе Минфина России от 06.10.2008 № 106н, напомню его, рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации. альтернативный п. 49 Стандарта. Данный способ допускает не пересчитывать сравнительные показатели за периоды, предшествующие отчетному, произведя единовременную корректировку балансовой стоимости основных средств на начало отчетного периода (конец периода, предшествующего отчетному). Для целей указанной корректировки балансовой стоимостью основных средств считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения настоящего Стандарта в соответствии с ранее применявшейся учетной политикой, за вычетом накопленной амортизации. При этом накопленная амортизация рассчитывается в соответствии с настоящим Стандартом исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования, определенного в соответствии с настоящим Стандартом.

Теперь немного о капитальных вложениях. Напомним, что является капитальным вложением — это затраты материальных, трудовых и денежных ресурсов, направленные на восстановление и прирост основных фондов.

7) П. 15 ФСБУ 26/2020 предусмотрено, если в ходе осуществления капитальных вложений (например, при проведении пусконаладочных работ, испытаний) организация получает продукцию, вторичное сырье, другие материальные ценности, которые намерена продать или иным образом использовать, расчетная стоимость таких ценностей вычитается из величины капитальных вложений. При этом расчетная стоимость полученных ценностей определяется исходя из их справедливой стоимости, чистой стоимости продажи, стоимости аналогичных ценностей и не может быть выше суммы затрат, из которой вычитается эта стоимость. К данному расчету можно отнести и материальные ценности, оставшиеся неиспользованными при осуществлении капитальных вложений. Все вносимые изменения необходимо закрепить в учетной политике предприятия и локальными актами. Изменения по капитальным вложения необходимо отразить в бухгалтерской отчетности (п. 27 ФСБУ 26/2020) за первый отчетный период.

Дать отражение таким последствиям, согласно Стандарта, необходимо одним из способов, прописанных в нем:

ретроспективно (как если бы настоящий Стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни). перспективно (только в отношении фактов хозяйственной жизни, имевших место после начала применения настоящего Стандарта, без изменения сформированных ранее данных бухгалтерского учета).

Работа предстоит колоссальная, поэтому необходимо все внимательно отразить в бухгалтерском учете, пересчитать и отнести именно на те бухгалтерские счета, которые влияют на финансовый результат. Помните, что хозяйственная деятельность предприятия, отражаемая в отчетности, зависит от правильности применения принятых Стандартов.

и финансово-экономической судебной экспертизы Обвинцева Е. Ю.

Читайте также:

- Перспективы развития кадастровой оценки недвижимости и системы налогообложения и арендных платежей

- Некриминальное уклонение от налогов предполагает ответственность

- При повороте налево наехал на сплошную линию разметки какой штраф

- Заявление на возврат ндс

- Реестр апартаментов для предоставления льготы по налогу на имущество физических лиц