Налоговый учет и финансовый учет

Обновлено: 26.04.2024

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства.

В случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством.

. в учетной политике. Согласно ст. 313 НК РФ если изменения в учетной . (п. 12 ст. 167, ст. 313 НК РФ, письма Минфина РФ от . дополнений в учетную политику (ст. 313 НК РФ). Тут важно учесть, что .

. налогоплательщика (ст. 252, 272, 273, 313 НК РФ). Пленум ВАС в п . затраты налогоплательщика (ст. 247, 252, 313 НК РФ).

. в силу соответствующего НПА (ст. 313 НК). Если сами захотели что-то . . 12 ст. 167 и ст. 313 НК РФ, письма Минфина РФ от .

Бухгалтерский учет – это беспрерывный и систематизированный сбор, фиксация, а также интерпретация специфической информации. Если детально разбирать вопрос бухгалтерии, тогда речь идет о системе, которая позволяет оперировать данными касательно всех производимых в предпринимательстве хозяйственных операций и обязательств, выраженных в финансовом отношении.

Документальная фиксация данной информации ведется по принципу постоянности и непрерывности, то есть с момента регистрации новой фирмы и до ее полной ликвидации, согласно действующим регламентам.

Законодательное регламентирование и основные определения бухучета

Все требования, закрепленные на законодательном уровне и должны выполняться в обязательном порядке на всей территории страны для представителей небанковских коммерческих структур.

Основные определения бухгалтерского учета

Чтобы решить основные задачи бухгалтерского учета, необходим целый набор приемов и способов, которые в совокупности составляют метод бухгалтерского учета. Данный метод включает ряд важных элементов:

- бухгалтерские счета – действенный способ группирования текущих обязательств, имущества и операций;

- документирование – тщательное письменное фиксирование всей совершенной хозяйственной деятельности, что придает юридическую силу данным, отображенным в бухгалтерском учете;

- оценка – эффективный способ выражения денежных средств, а также их источников в денежном эквиваленте;

- инвентаризация – регулярная проверка числящегося на балансе организации имущества, которая проводится путем взвешивания, описания, подсчета, взаимной сверки, оценки выявленных средств, и дальнейшее сравнение полученных результатов с данными бухучета;

- двойная запись – взаимосвязанное отображение хозяйственных операций на счетах бухучета, при котором каждая операция одновременно вносится по дебету одного счета и кредиту другого счета на одинаковую сумму;

- бухгалтерский баланс – это один из главных источников информации, а также способ экономического группирования разного имущества организации согласно источников формирования, составу, размещению, выраженный в денежном эквиваленте и оформленный на определенную дату или период времени;

- бухгалтерская отчетность – группа показателей учета, которые отражены в форме таблиц и характеризующих непрерывное движение обязательств, имущества и финансового положения за определенный период времени;

- калькулирование – вычисление себестоимости одной единицы какой-либо продукции, работы, услуги, выраженной в денежном эквиваленте, другими словами расчет себестоимости.

Кто может заниматься бухучетом

На предприятии предусмотрена должность главного бухгалтера, которая считается очень важной и серьезной. Однако небольшая организация может и не иметь штатного специалиста, тогда эти обязанности могут выполняться:

- простым бухгалтером, не обязательно главным;

- генеральным директором, когда на фирме отсутствует должность бухгалтера;

- специализированной сторонней структурой или другими словами аутсорсинг.

Причины необходимости ведения бухучета

Первая и самая весомая причина того, почему необходимо обязательно вести бухгалтерский учет предприятия по общепринятой процедуре – данное требование закреплено законодательно. Поэтому выбора нет, если предприниматель хочет работать, нужно вести свою деятельность согласно букве закона.

В законе нет условия, которое бы могло разрешить организации не вести бухгалтерский учет, ведь он обязателен. Если бухгалтерская отчетность никогда не велась, хозяйственные операции не фиксировались, как следует, а отчеты не подавались контролирующим органам, тогда предприниматель будет привлечен к ответственности:

- при условии, что фискальные органы не получили в четко обозначенные сроки сведения о хозяйственной деятельности, граждане будут обязаны заплатить штраф на сумму 100-300 рублей за каждый выявленный случай, а также 300-500 рублей штрафа для должностного лица за каждый случай непредоставления данных или просрочку (согласно ст. 15.6 КоАп).

- при грубом пренебрежении и несоблюдении правил ведения учета и предоставления бухгалтерской документации, а также порядка и сроков сбережения бухгалтерский документов, должностное лицо обязано заплатить штраф 2000-3000 рублей согласно ст. 15.11 КоАп.

Цели бухучета

Бухгалтерский учет позволяет формировать полную картину динамики деятельности организации и данных об имущественном состоянии. Эти данные необходимы не только для констатации фактов и отчетности налоговой, ведь с их помощью можно строить прогнозы на будущее. Исходя из этого, бухучет помогает в решении следующих задач управляющего бизнесом и владельца:

- определение резервов всевозможных имущественных активов компании для поддержания ее устойчивого финансового состояния;

- регулярная и актуальная подача руководству объективной, структурированной и точной экономической информации;

- минимизация рисков, которые могут привести к негативному исходу хозяйственной деятельности;

- реализация контролирующей функции (как со стороны государства, так и со стороны прочих внешних контрагентов).

Так как интересы заинтересованных пользователей разнятся, данные бухгалтерского учета не могут удовлетворить каждую из сторон в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, частично удовлетворяет потребности, являющиеся общими для всех пользователей. Для решений, которые принимаются всеми заинтересованными пользователями, потребуется оценка на предмет способности организации воспроизводить денежные средства и другие подобные активы, а также объемы и регулярность их поступления. Результатом такой проверки станет реальная оценка возможности фирмы осуществлять выплаты государству, работникам, инвесторам, поставщикам, заимодавцам и подрядчикам.

Цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании полной картины для руководства, которая поможет принять верные управленческие решения. Также руководство организации полностью заинтересовано в предоставлении информации внешним пользователям для контроля, анализа и правильного планирования. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе на основе информации для внутренних пользователей, относящейся к финансовым результатам деятельности, финансовому положению организации, а еще изменениям в ее финансовом положении.

Объекты бухгалтерского учета

Основными объектами бухгалтерского учета принято считать:

- договоренности предпринимателя они же обязательства;

- имущественные активы, принадлежащие коммерческой организации;

- транзакции, которые осуществляются в процессе ведения предпринимательской деятельности.

Имущество или имущественные активы в свою очередь состоят из оборотных (например, деньги в кассе и на счетах, запасы сырья, дебиторская задолженность) и внеоборотных активов (например, капитальные вложения, земельные участки, основные средства). К обязательствам организации относятся: заработная плата, счета к оплате, налоги к оплате и т.д.

Основные задачи бухгалтерского учета

Главная и первостепенная задача бухгалтерского учета – это постоянное формирование актуальной и достоверной информации касательно деятельности организации, а также полном имущественном положении. Данная бухгалтерская информация обязательно необходима широкому кругу пользователей: учредителям, собственникам имущества организации, руководителям, кредиторам, участникам организации, инвесторам и другим пользователям бухгалтерской отчетностью. При должном анализе, данные позволяют решать целый спектр задач:

- выявление внутрихозяйственных резервов, которые необходимы для обеспечения финансовой устойчивости фирмы;

- минимизация рисков и предотвращение в будущем отрицательных показателей хозяйственной деятельности организации;

- контроль над движением и наличием обязательств, а также имущества;

- контроль необходимости и целесообразности хозяйственных операций;

- тщательный контроль над соблюдением норм законодательства в процессе осуществления деятельности;

- контроль соответствия деятельности сметам, нормативам и утвержденным нормам;

- контроль использования финансовых, материальных и трудовых ресурсов организации.

Основополагающие принципы бухгалтерского учета

В процессе ведения бухгалтерского учета требуется скрупулезность и точность, поэтому строится на следующих принципах:

- Принцип двойной записи – абсолютно все хозяйственные операции организации должны одновременно отображаться по дебету одного бухгалтерского счета и кредиту другого счета на аналогичную сумму.

- Принцип автономности – каждая организация должна существовать как самостоятельное юридическое лицо. Поэтому в бухучете фиксируется то имущество, которое непосредственно принадлежит конкретному предприятию или организации.

- Принцип объективности заключается в том, что все хозяйственные операции в обязательном порядке должны отражаться в бухгалтерском учете, а также регистрироваться на каждом этапе проведения и подтверждаться соответственной документацией, на основании которой ведется бухучет.

- Принцип осмотрительности подразумевает предельную осторожность при формировании суждений, используемых при расчетах в условиях неопределенности. Это поможет избежать в будущем занижения показателей расходов и обязательств, а также завышения прогнозируемых доходов и активов. Строгое соблюдение принципа осмотрительности поможет предотвратить появление чрезмерных запасов и скрытых резервов, сознательное занижение доходов и активов, либо же умышленное завышение расходов и обязательств.

- Принцип действующей организации. Если действующая организация в дальнейшем планирует сохранить свои позиции на рынке, тогда очень важно вовремя погашать собственные обязательства перед партнерами.

- Принцип начисления – операции тщательно записываются по мере их возникновения, не дожидаясь момента оплаты, а далее они начнут относиться к отчетному периоду, в котором была произведена операция. Этот принцип можно разделить две составляющие:принцип соответствия – это когда доходы за отчетный период должны соотноситься с расходами, с помощью которых эти доходы и были получены;принцип регистрации дохода (другими словами выручки) – согласно правилам, доход должен отражаться в тот период, когда он получен, а не в момент произведения оплаты.

- Принцип периодичности обязывает составлять бухгалтерский баланс и отчетности за такие периоды: месяц, квартал, полугодие и год. Благодаря этому принципу можно в будущем легко сопоставлять отчетные данные, исчислять финансовые результаты и делать прогнозы на будущее.

- Принцип конфиденциальности. Данные внутренней учетной документации – это коммерческая тайна фирмы, поэтому за нанесение ущерба или разглашение предусмотрена ответственность перед законом.

- Принцип денежного измерения – результаты хозяйственной деятельности должны измеряться денежных единицах, то есть в валюте страны, где функционирует организация.

1С:Бухгалтерия 8

Автор: Александр Чугуй, директор отдела налогового и юридического консультирования KPMG в России и СНГ

Деривативы, или производные финансовые инструменты (ПФИ), помогают бизнесу хеджировать риски и снижать стоимость привлечения финансирования. Однако ошибки в налоговом и бухгалтерском учёте сделок с ПФИ могут существенно ухудшить финансовые результаты компании.

Давайте разберёмся, как бизнесу учитывать такие сделки, чтобы защитить свои интересы.

Отсутствие у компании системного подхода к налоговой квалификации и налоговому учёту сделок с ПФИ может привести к росту совокупной налоговой нагрузки. Самое очевидное из потенциальных негативных последствий — невозможность отнесения убытков (расходов) по ПФИ на уменьшение общей налоговой базы по налогу на прибыль в текущем отчётном (налоговом) периоде.

Действующее налоговое законодательство предусматривает два основных подхода к налоговой квалификации срочных сделок (статья 301 НК РФ): либо как ПФИ, либо как сделки с отсрочкой исполнения (СОИ). В первом случае прибыль и убытки по необращающимся ПФИ учитываются в составе отдельной налоговой базы совместно с финансовым результатом по необращающимся ценным бумагам. Нетто-прибыль за отчётный (налоговый) период при этом подлежит налогообложению по общей ставке 20%. Но если по необращающимся ПФИ будет зафиксирован нетто-убыток, он не уменьшит общую налоговую базу, а будет учитываться в составе отдельной налоговой базы. С практической точки зрения такой нетто-убыток не будет уменьшать текущие налоговые обязательства налогоплательщика, и компания заплатит в этом налоговом периоде большую сумму налога на прибыль. Соответственно, компания заинтересована в том, чтобы учесть нетто-убытки по операциям с ПФИ в общей базе по налогу на прибыль. Для этого есть два пути.

Если срочная сделка подразумевает поставку базисного актива (например, валюты), компания вправе квалифицировать её в качестве СОИ, а не ПФИ. Тогда налогообложение будет осуществляться в общем порядке (статья 274 НК РФ) — результат по сделке будет учитываться в составе общей налоговой базы по налогу на прибыль.

Если срочная сделка не предусматривает поставку базисного актива, для целей налогообложения она может быть квалифицирована исключительно как ПФИ. НК РФ позволяет отнести убытки по сделке с необращающимся ПФИ на общую налоговую базу, если будут соблюдены условия для её налоговой квалификации в качестве операции хеджирования. Для этого компания должна на дату заключения сделки подготовить справку-расчёт, которая подтверждает, что сделка с ПФИ уменьшает негативные последствия, связанные с неблагоприятным изменением показателей объекта хеджирования (его цены, курса валют и т. д.). Статья 326 НК РФ устанавливает перечень обязательной информации, которая должна быть в такой справке. Однако, исходя из практики, мы рекомендуем не ограничиваться формальным соблюдением требований НК РФ, а сделать справку максимально подробной и понятной, это позволит минимизировать количество вопросов у проверяющих органов. Например, следует включить в неё расчёт компенсаторного эффекта по сделкам хеджирования для различных сценариев движения цены базисного актива.

Поскольку квалификация сделок в качестве операций хеджирования и подготовка справок по ним осуществляются на момент их заключения, важно заняться этими вопросами заранее, ещё на этапе подготовки сделки, иначе это может дорого стоить бизнесу. Мы встречали ситуации, когда компании теряли возможность квалификации сделок с ПФИ в качестве операций хеджирования из-за того, что не успевали вовремя и правильно оформить нужные справки, и это приводило к переплате налога на сотни миллионов рублей. Для компаний, которые только начинают осуществлять сделки с ПФИ, целесообразно разработать и закрепить в учётной политике для целей налогообложения порядок налоговой квалификации таких сделок и ряд ключевых аспектов их налогового учёта (например, возможность осуществления текущей переоценки ПФИ).

Применение в РСБУ к учёту сделок с ПФИ правил МСФО (IFRS) 9 подразумевает полноценное внедрение международных стандартов, включая признание сделок с ПФИ на балансовых счетах по справедливой стоимости и их последующую текущую переоценку. В этом случае финансовая отчётность компании в части учёта деривативов будет максимально прозрачна. Другое преимущество — экономия усилий, если учёт в компании и так ведётся согласно МСФО. Но если в компании используются нормы РСБУ, то внедрение в практику норм МСФО и регулярная переоценка ПФИ потребуют значительных трудозатрат.

В общем случае забалансовый подход больше подходит небольшим компаниям, которые не готовят отчётность по МСФО и чьи ценные бумаги не обращаются на бирже. Более крупным компаниям, которые ведут отчётность по международным стандартам и планируют осуществлять сделки с ПФИ, целесообразно задуматься о внедрении правил МСФО (IFRS) 9 для сделок с ПФИ в РСБУ.

В нынешней сложной экономической ситуации многим компаниям реального сектора, которые зачастую страдают от падения цен на свою продукцию и невозможности оперативной переориентации производства, пришлось изыскивать внутренние резервы оптимизации налоговой нагрузки. В том числе они пересматривают подходы к налоговому учёту сделок с ПФИ.

Из ряда наших недавних кейсов можно упомянуть группу компаний сельскохозяйственного сектора. Исторически она хеджировала валютные риски, связанные с экспортной выручкой в иностранной валюте, с помощью внебиржевых поставочных форвардов на продажу валюты. Тем не менее для целей налогового учёта сделки квалифицировались как ПФИ, и финансовый результат по ним (в том числе убытки) учитывался в составе отдельной налоговой базы. Сейчас группа рассматривает возможность налоговой квалификации будущих форвардных контрактов в качестве операций хеджирования, а предыдущих контрактов, учитывая их поставочный характер, — в качестве СОИ. Это позволит компаниям группы относить убытки по таким сделкам в уменьшение общей базы по налогу на прибыль. Параллельно группа изучает возможность внедрения правил учёта ПФИ по МСФО (IFRS) 9.

Другими триггерами для погружения в нюансы учёта ПФИ, как правило, становятся три типичные ситуации. Чаще всего проблемы с учётом сделок с ПФИ возникают, когда финансовый департамент сообщает о них бухгалтерии и налоговому отделу постфактум, в конце отчётного периода. Если у бухгалтеров и налоговых специалистов нет опыта учёта таких операций, возникают риски. Другая распространённая ситуация — когда компания привлекает кредит и принимает решение захеджировать риски с помощью ПФИ, но у неё опять-таки не хватает компетенций для их учёта. Наконец, третья — когда компания учитывала сделки с ПФИ как хеджирование, но налоговая проверка усомнилась в предоставленных обоснованиях.

Сделки с ПФИ — это специфические финансовые инструменты, использование которых требует определенной экспертизы: как в вопросах бизнес-планирования и структурирования, так и бухгалтерского и налогового учета.

В то же время ошибочно полагать, что компании реального сектора не способны самостоятельно осилить такие сделки, и им необходимы внешние эксперты. Безусловно, эксперты помогают компании упростить первые шаги и избежать болезненных ошибок на пути формирования подходов к заключению сделок с ПФИ. Однако при наличии достаточной внутренней экспертизы компания вполне может обойтись собственными силами или привлекать консультантов, только чтобы получить заключение по критичным моментам и верифицировать разработанные подходы.

Однако в любом случае еще на этапе планирования каждой сделки с ПФИ важно привлекать к ее проработке бухгалтерию и налоговый департамент. Тогда уже на старте будет ясно, хватит ли в компании экспертизы для правильного учета сделок с ПФИ, нужны ли внешние консультанты и, главное, как сделка повлияет на финансовую отчетность и налоговый учет компании.

Обычно этих мер достаточно, чтобы вовремя выявить основные бизнес-риски, связанные с учетом операций с ПФИ, и избежать их.

Данный материал является коммерческой коммуникацией, сделанной в информационных целях, не является и не должен рассматриваться как реклама, рекомендация или оферта совершить какую-либо сделку или инвестицию. Сбербанк не действует в качестве инвестиционного советника и предоставление информации посредством данного материала не должно рассматриваться как инвестиционное консультирование или гарантия того, что озвученные и описанные в нем сделка, продукт, финансовый инструмент или услуга соответствуют Вашему инвестиционному профилю и отвечают Вашим потребностям и целям (ожиданиям). Результаты инвестирования в прошлом не гарантируют доходов в будущем.

Сбербанк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате произведенных Вами инвестиций, включая инвестиции в финансовые инструменты, продукты или услуги, информация о которых содержится в данном материале. Вы должны сделать свою собственную оценку рисков, не полагаясь исключительно на информацию, с которой Вы были ознакомлены в рамках настоящего материала. Сбербанк настоятельно рекомендует Вам до совершения какой-либо инвестиции или сделки, в том числе со Сбербанком или его аффилированным лицом, получить Ваши собственные инвестиционные, правовые, налоговые, финансовые, бухгалтерские и другие необходимые профессиональные консультации в целях обеспечения того, что упомянутые в данном материале сделка, продукт, финансовый инструмент или услуга подходят для Вашей ситуации и отвечают Вашим целям.

Сбербанк и государство не гарантируют доходность инвестиций, инвестиционной деятельности или финансовых инструментов. Прежде чем заключать какую-либо сделку Вам необходимо тщательно проанализировать и убедиться, что Вы полностью понимаете, как условия конкретного финансового инструмента, так и связанные с этим юридические, налоговые, финансовые и другие риски (описания которых не содержится в настоящем материале), в том числе осознаете Вашу готовность понести убытки.

Управленческая отчётность, как часть финансового планирования, давно стала неотъемлемой частью руководства крупными компаниями. В последние годы малый бизнес и предприниматели тоже стали уделять внимание финансовому учёту — растёт потребность во внедрении системы бюджетирования и анализа деятельности.

- Что такое финансовый учёт

- Цели управленческого учёта

- Источники информации для управленческого учёта

- Основные документы управленческого учёта

- Финансовые показатели контроля деятельности

- Где вести финансовый учёт фирмы

Что такое финансовый учёт

Это система учёта, планирования, контроля и анализа данных по ведению финансово-хозяйственной деятельности. По сути — это бухгалтерский учёт.

- бухгалтерский (финансовый) учёт — учёт операций по счетам и регистрам БУ с целью отражения фактической деятельности и составления годовой бухгалтерской отчётности. Элементов планирования здесь нет;

- управленческий учёт — система планирования показателей деятельности и сопоставления данных, полученных по регистрам БУ. Включает в себя инструменты анализа для принятия управленческих решений по изменению текущей ситуации.

Говоря про финансовый учёт, часто имеют в виду только управленческий учёт (УУ), что не совсем верно. ФУ — это более широкое понятие, а УУ это только его часть. Мы будем вести речь про управленческий учёт.

Цели управленческого учёта

- обеспечить руководство компании чёткой и понятной информацией о текущем положении дел;

- сформировать рабочие инструменты и формы планирования показателей деятельности в будущем.

Если эти цели будут регулярно и правильно исполняться, руководство компании сможет вовремя реагировать на изменения рыночной ситуации и сохранять свой бизнес на плаву.

Источники информации для управленческого учёта

Данные для заполнения управленческих отчётов берутся из трёх видов источников:

- учётные данные — собираются по счетам и регистрам бухучёта, статистической и оперативной отчётности;

- внеучётные данные — собираются по результатам внутренних и внешних мероприятий и отчётов. Это могут быть данные ревизий, проверок, проведённого аудита, лабораторного контроля, результаты исследований, итоги совещаний и т.д;

- нормативно-справочные показатели — всё что содержится в прейскурантах, инструкциях, справочниках, технических и производственных паспортах. На основании этой информации планируются экономические показатели деятельности (мощность, загрузка оборудования, трудозатраты, и т.д.).

Основные документы управленческого учёта

Документы в УУ не имеют обязательных требований к заполнению, как в БУ. Это внутренняя отчётность, и руководство само определяет, какие бланки и формы применять. Реестр управленческих отчётов может состоять из десятков форм, если компания может себе позволить оплачивать трудозатраты по их разработке и составлению. В мировой практике УУ используются 3 основных документа отчётности, про каждый из которых мы расскажем отдельно.

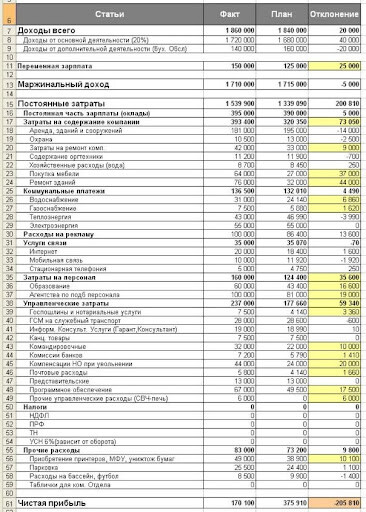

Бюджет доходов и расходов

Его могут называть по-разному: отчёт о прибылях и убытках, отчёт о доходах и расходах, и т.д. Суть одна — показать соотношение выручки, себестоимости и прочих расходов за конкретный период (месяц, квартал или год). Вывести показатель чистой прибыли или убытка.

Сначала делают плановый бюджет, потом сравнивают с фактическими показателями и выявляют отклонения. Данные в него должны попадать без НДС и акцизов, Расчёт показателей идёт по методу начисления. Фактические данные берутся из БУ — счетов 90 (выручка), 20,25,26,91 и т.д. (себестоимость и прочие расходы).

По каждой статье доходов и расходов наглядно видны расхождения.

Пример исполненного БДР за месяц с отклонениями

ИП формируют БДР по закрытым первичным документам (подписанным актам или накладным).

Пример заполненного отчёта о прибылях и убытках за месяц

Ориентируясь на показатели БДР руководство принимает решения об изменении цен на продукцию или оказывает влияние на состав и стоимость расходов.

БДР — очень важный отчёт, так как он показывает, какую чистую прибыль получит предприятие. А чистая прибыль — это будущие дивиденды собственников.

Бюджет движения денежных средств и платёжный календарь

БДДС показывает наличие и движение денег на расчётном счёте и в кассе. Он отражается кассовым методом — по фактическому приходу или расходу, с учётом НДС и акцизов. Поэтому данные в БДР и в БДДС никогда не будут совпадать. Период планирования и отчётности тот же самый — месяц, квартал или год.

БДДС считают так:

- берут сальдо (остаток) денег на первое число отчётного периода;

- прибавляют все денежные поступления за период,

- отнимают все денежные оттоки за период;

- выводят остаток на конец периода.

Частью БДДС является платёжный календарь. Его составляют на короткий период — неделю или декаду. В нём указывают точные (!) ожидаемые суммы поступлений и платежей в конкретные дни месяца. Это нужно, чтобы не допустить кассовых разрывов — дефицита денег для осуществления срочных и обязательных платежей.

Руководитель увидел, что 29 ноября надо заплатить налог на прибыль в сумме 500 тысяч рублей, а денег на счёте будет всего 280 тысяч рублей. Просрочить налог нельзя, поэтому он может договориться с покупателем о переносе оплаты за продукцию с 30 ноября на 29 ноября:

| Поступления/платежи | 26.11.2021 | 29.11.2021 | 30.11.2021 |

|---|---|---|---|

| Сальдо на начало дня | 208 000 | 280 000 | -220 000 |

| Поступления за продукцию: | |||

| ООО Кристалл | ← 244 000 | ||

| ИП Степанов | 142 000 | ||

| Платежи: | |||

| За сырьё | - 70 000 | ||

| Налог на прибыль | 500 000 | ||

| Сальдо на конец дня | 280 000 | -220 000 | 24 000 |

БДДС состоит из трёх разделов:

- операционная (текущая) деятельность;

- инвестиционная деятельность (капитальные вложения в развитие компании);

- финансовая деятельность — получение, возврат и обслуживание кредитов и займов.

Если по первым двум видам планируется кассовый разрыв, его закрывают за счёт поступлений по финансовой деятельности (кредит, овердрафт от банка или займ от учредителя).

Образец БДДС, запланированного на год

Управленческий баланс

Создаётся с целью отражения активов (имущества, денег, вложений, материалов и готовой продукции) и пассивов (уставного и добавочного капитала, займов, кредиторской задолженности). Если БДР и БДДС показывают динамику данных за период, то УБ делается только на определённую дату — обычно последний день месяца, квартала или года.

Активы = Пассивам, любое неравенство указывает на ошибки в учёте. Валюта баланса — это сумма активов или пассивов. Рост валюты баланса по сравнению с предыдущим периодом говорит о развитии компании.

Образец с показателями УБ

Анализируя показатели УБ, руководство может найти дополнительные источники средств для оптимизации деятельности. Например, за счёт реализации излишков запасов или уменьшения дебиторской задолженности.

Можно анализировать динамику УБ по периодам (горизонтальный анализ), и по структуре — соотношению долей его статей (вертикальный анализ).

Финансовые показатели контроля деятельности

Среди множества расчётных показателей эффективности бизнеса можно выделить три наиболее весомых и наглядных варианта:

- рентабельность собственного капитала (РСК);

- рентабельность активов (РА);

- оборачиваемость активов (ОА).

| Показатель | Что показывает | Формула расчёта |

|---|---|---|

| рентабельность собственного капитала, % | сколько прибыли приносит каждый вложенный в бизнес рубль | РСК = (ЧП / СК) х 100%, где ЧП — чистая прибыль, СК — собственный капитал. СК = Активы - Обязательства |

| рентабельность активов, % | сколько прибыли приносят активы компании | РА = (ЧП / А) х 100%, где А — активы |

| оборачиваемость активов, раз | как быстро зарабатываются деньги на активах | ОА = (В / А) х 100 где В — выручка. |

Разберём на примере финансовые показатели. Есть две компании с разными показателями деятельности:

Рассчитаем финансовые показатели деятельности:

Где вести финансовый учёт фирмы

Что использовать для ведения учёта будет зависеть от масштабов бизнеса. Для маленьких фирм и ИП нет необходимости в специальных программах — можно вполне обойтись отдельными таблицами и шаблонами.

В таблицах

Ведение отчётности в таблицах Excel или Google — наименее затратный способ, он не потребует вложений. Нужно создать формы отчётов под себя и вручную вносить данные.

В интернете есть много бесплатных шаблонов БДР, БДДС и УБ для разных сфер деятельности. Можно подобрать готовый вариант. Минус — отсутствие достаточной глубины аналитики и зависимость от специалиста, заполняющего данные.

В программах бухгалтерского учёта

В специализированных сервисах

При этом стоимость обслуживания блока управления финансами существенно ниже аналогичных программных продуктов.

Фото Евгения Смирнова, Кублог

Управленческий учет — это комплексная система учета, планирования, контроля, анализа информации о доходах и расходах и результатах хозяйственной деятельности организации в необходимых аналитических разрезах, необходимой для оперативного принятия различных управленческих решений в целях оптимизации финансовых результатов деятельности организации в краткосрочной и долгосрочной перспективах.

Основные цели управленческого учета:

- выработка рекомендаций на будущее на основе анализа происшедших явлений;

- обеспечение менеджеров организации информацией для принятия объективных, оперативных управленческих решений.

- иметь объективную и качественную информацию о себестоимости каждого вида продукции, выпускаемой предприятием;

- анализировать отклонения от запланированных результатов и выявлять причины отклонений;

- выявлять резервы повышения эффективности деятельности организации;

- обеспечивать контроль наличия и движения имущества, материальных, денежных и трудовых ресурсов;

- использовать достаточно гибкую систему ценообразования с учетом информации о таких же видах продукции, выпускаемых другими производителями;

- производить конкурентоспособную продукцию, цена которой может быть уменьшена за счет снижения определенных видов издержек;

- принимать обоснованные и эффективные управленческие решения, позволяющие значительно увеличить прибыль предприятия за счет снижения доли издержек, и т. д.

- учетная информация (бухгалтерская отчетность — отражает и обобщает хозяйственные средства и операции; статистическая отчетность — отражает количественно и качественно совокупность экономических явлений и процессов; оперативная отчетность — применяется в отдельных подразделениях организации для текущего управления; выборочная отчетность — служит для углубления и детализации некоторых показателей отчетности). Учетная информация составляет 20-30% от всей информации управленческого учета;

- внеучетная информация — материалы внутриведомственной и вневедомственной ревизии, внешнего и внутреннего аудита, лабораторного и врачебно-санитарного контроля, проверок налоговой службы, постоянно действующих производственных совещаний, собраний трудовых коллективов, печати; объяснительные и докладные записки; переписка с вышестоящими организациями, финансовыми и кредитными организациями; материалы, получаемые в результате личных контактов с исполнителями;

- планово-нормативная информация, содержащаяся в производственных паспортах, ценниках, прейскурантах, справочниках, и т.п.

Таблица 1. Основные различия между управленческим и финансовым учетом.

| Управленческий учет | Финансовый учет |

| 1. Цель учета | |

| Подготовка информации для менеджеров организации для принятия ими объективных управленческих решений. | Подготовка информации для сопоставления затрат с доходами для определения прибыли организации. |

| 2. Соблюдение юридических требований | |

Несмотря на различия, управленческий и финансовый учет — взаимно связанные подсистемы бухгалтерского учета организации. Общими для них являются:

- единые объекты учета;

- единый подход к выбору целей и задач учета;

- общепринятые принципы учета;

- однократное ведение первичной информации для составления отчетности;

- информационная база учета используется для принятия управленческих решений;

- использование общих методов (документация, инвентаризация, оценка и калькуляция, группировка объектов учета, отчетность подразделений, внутренняя и внешняя отчетность организации).

Таблица 2. Взаимосвязь областей бухгалтерского и управленческого учета предприятия.

АКЦИЯ ПРОДЛЕНА

Дмитрий Ряxoвcкий, кандидат экономических наук, заведующий кафедрой финансов, бухгалтерского учета и аудита Института экономики и антикризисного управления, доцент кафедры антикризисного управления ИПК Гоccлужбы PAГС при Президенте РФ

Читайте также: