Налоговый учет безвозмездно полученных основных средств

Обновлено: 27.04.2024

Один из способов получения основного средства – безвозмездно по договору дарения. Принятие к учету такого актива выполняется по рыночной стоимости. НДС по нему возместить не получится даже при предъявлении счета-фактуры поставщиком.

В статье разберем особенности бухгалтерского учета и проводки, которыми нужно отражать получение в дар актива в виде объекта ОС.

Когда объект признается основным средством?

При поступлении безвозмездно имущества необходимо убедиться, что данный объект действительно можно оприходовать как основное средство. Следует проверить одновременное выполнение трех условий:

- Долгосрочное применение – сроком свыше одного года.

- Полученный актив не будет перепродаваться в ближайший году.

- Применение в деятельности, цель которой – получение экономической выгоды.

Что такое безвозмездное получение?

Рассматриваемый метод приобретения основного средства избавляет получателя от уплаты стоимости актива поставщику. Процедура приема-передачи в дар регулируется соглашением дарения, который подписывают две стороны – первая именуется дарителем, вторая — одаряемым. При этом даритель по договорному соглашению имеет обязанность передать актив второй стороне, которая, в свою очередь, никаких обязательств не несет. Одаряемый вправе согласиться или отказаться от подарка.

Как правило, сделка по дарению применяется для передачи активов учредителями организации. Но также может встретиться и между иными лицами. Тип источника дарения ОС влияет на бухгалтерский учет и тип отражаемых проводок.

Бухгалтерский учет

Если фирмой безвозмездно получен актив, то, прежде всего, определяется возможность его учета в виде амортизируемого основного средства. Если такое возможно, то есть соблюдаются три перечисленных выше условия, то возникает следующий вопрос – какую сумму принимать за первоначальную стоимость данного имущества.

Важно! Если цена на основное средство в текущем рыночном значении находится в пределах лимита — стоимость менее 40 тыс.руб. (компания его устанавливается самостоятельно в пределах 40т.р.), то актив можно отнести к МПЗ без обязательности амортизационных начислений.

Формирование первоначальной стоимости

Оприходование безвозмездно поступившего актива выполняется по рыночной стоимости, определяемой на настоящий момент.

Этот стоимостный показатель нужно вычислять на день принятия к учету подаренного объекта в виде вложения во внеоборотные активы.

Что понимается под рыночной текущей стоимостью безвозмездно полученного основного средства по мнению закона? Согласно официальному определению, это та сумма денег, которую можно выручить при реализации принятого основного средства в день его оприходования.

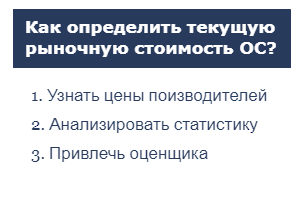

29-й пункт Методических указаний определяет порядок определения данного показателя. Согласно третьем абзацу указанного пункта, при установлении рыночной стоимости можно:

- применять сведении о ценах на схожие объекты основных средств — такую информацию можно подтвердить бумагами от производителей;

- анализировать показатели статистики – почерпнуть их можно в Росстате, инспекциях, СМИ, спецлитературе, данную информацию также возможно документально подтвердить;

- прибегнуть к услугам экспертов, оценщиков, которые после осмотра основного средства определяют его стоимость и пишут заключение.

Важно! Вычисленный стоимостный показатель в виде рыночной цены нужно обязательно подкрепить бумажным подтверждением.

Первоначальную стоимость безвозмездно полученного актива могут формировать следующие составляющие:

- Рыночная цена.

- Транспортные траты.

- Оплата услуг экспертов и прочих консультантов.

- Оплата получения статистической информации для оценки стоимости ОС.

- Траты на монтаж, наладку и сборку.

Сумма всех перечисленных показателей показывают ту стоимость, по которой нужно оприходовать безвозмездно полученные основные средства.

Какие документы готовить?

При безвозмездно передаче основного средства ОС нужно готовить следующие документы:

- Договор дарения – определяет сроки и условия приема-передачи ОС, при этом указывается безвозмездность сделки.

- Акт приема-передачи – подтверждает факт передачи основного средства организации безвозмездно. Оформляется, как правило, с применением типовых форм: ОС-1а для сооружений, ОС-1б – для групповых активов, ОС-1 – для иных одиночных основных средств.

Бухгалтер на основании передаточного акта отражает в бухгалтерском учете необходимые записи – проводки.

Проводки при безвозмездном поступлении ОС

Безвозмездное получение основного средства отражается записью на бухгалтерских счетах при наличии передаточного бланка акта и бумаги, свидетельствующей о рыночной цене актива.

Все поступающие на предприятия основные средства приходуются на 01 счет. Дебет показывает стоимость имеющихся на балансе объектов, кредит — стоимость выбывающих ОС.

Сумма всех трат по приобретению актива собирается на промежуточном счете 08, где отражаются все вложения в объект, после чего одной проводкой переносится в дебет 01 счета.

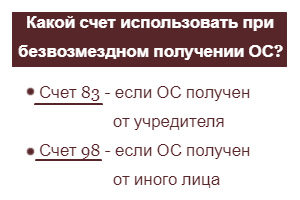

В зависимости от вида затрат счет 08 по дебету корреспондирует с кредитом соответствующих счетов бухгалтерского учета:

- 83 – применяется, когда ОС дарит учредитель общества;

- 98 – применяется, когда ОС дарит иное лицо, отличное от учредителя;

- 60 или 76 – используются для учета трат на доставку, сборку, монтаж, консультационные услуги;

- 20, 44, 69, 70 и т.д. – для учета трат по доставке, монтажу, выполненными своими силами.

Объекты основных средств, полученные безвозмездно, приходуются разными проводкам в зависимости от источника дарения:

- актив учитывается в составе добавочного капитала на счете 83, если он получен от учредителя общества;

актив включается в число будущих доходов на 98 счет, если он поступил от любого иного лица.

Как оприходовать от учредителя общества

Бухгалтерские проводки по безвозмездном получении основных средств от учредителя общества:

Л. М. Золина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

Компания получила безвозмездное имущество (не от учредителя). По стоимости в бухгалтерском учете относится к ОС, в налоговом учете - МПЗ.

Учет ОС в бухгалтерском учете ведется по ФСБУ 6/2020 и 26/2020. Есть дополнительные расходы.

Как будет формироваться первоначальная стоимость в бухгалтерском учете и налоговом учете? Имеем ли право для целей налогового учета списать в расходы сразу?

Ответ

Безвозмездно полученное имущество следует отразить в составе МПЗ, если срок его использования менее 12 месяцев, и как ОС, если СПИ более 12 месяцев по рыночной стоимости.

Если имущество не является недвижимостью, транспортным средством, акциями или долями, то независимая оценка не нужна. Информацию о рыночной стоимости можно получить из любых общедоступных источников, она может быть указана в договоре дарения, хотя это не обязательно. При получении делается проводка:

Дт 10 - Кт 91.1 или Дт 01 - Кт 91.1.

По моему мнению, расходы, связанные с безвозмездно полученным имуществом, не могут формировать рыночную стоимость имущества и для целей налогообложения прибыли учесть их нельзя.

Для целей бухгалтерского учета по ФСБУ 6/2020 цена имущества значения не имеет. ФСБУ 6/2020 не содержит ценового предела для отнесения активов к ОС. Показателем является срок использования.

Вы можете списать стоимость имущества в расходы единовременно, если утвердите этот порядок в учетной политике.

ФСБУ 26/2020 определяет порядок учета затрат на создание (или приобретение) активов, которые будут приняты к учету в качестве ОС. Собственно, как и ранее, затраты вначале отражаются на счете 08. Если затрат нет, то стандарт не применяется.

В отношении активов, которые не могут числиться в запасах (срок службы более 12 месяцев), организация вправе принять решение списывать их сразу на дату ввода в эксплуатацию. Для этого нужно утвердить в учетной политике уровень существенности и группу активов, которые будут списываться единовременно.

Дополнительно сообщаю, что признать для целей налогообложения прибыли стоимость списанного в расходы имущества можно при условии, что оно было учтено в налогооблагаемой прибыли при получении.

Обоснование

Материалы, которые соответствуют понятию запасов по ФСБУ 5/2019 со сроком службы не более 12 месяцев, учитываются согласно их назначению независимо от стоимости.

Управленческие материалы могут сразу списываться на затраты (Дт 26 - Кт 60) без отражения на счете 10.

В составе ОС по ФСБУ 6/2020 должны учитываться активы со сроком службы более 12 месяцев независимо от их стоимости.

Если применяете ФСБУ 6/2020, то можете установить уровень существенности по стоимости активов, которые нельзя отнести к запасам. Эти активы можно списывать сразу при их приобретении и не учитывать в качестве ОС. Ценовой предел может быть установлен любой, в том числе и более 100 000 руб., так как ФСБУ 6/2020 не изменяет порядок налогового учета амортизируемого имущества.

Запасы - это активы, потребляемые (продаваемые) в рамках обычного операционного цикла либо используемые в течение не более 12 месяцев. Ценовой предел запасов в ФСБУ 5/2019 не установлен.

Таким образом, если активы предназначены к использованию в течение срока более 12 месяцев, учитывать их в составе запасов нельзя.

Организация может выделить группы основных средств, информация о которых заведомо несущественна. В случае принятия указанного решения затраты на приобретение и создание основных средств, относящихся к выделенным несущественным группам, независимо от стоимости отдельных объектов списываются на расходы по обычной деятельности в момент понесения (п. 7.4 ПБУ 1/2008 "Учетная политика организации", утв. Приказом Минфина России от 06.10.2008 N 106н, Иллюстративный пример 1 Рекомендации Р-100/2019-КпР "Реализация требования рациональности").

Из изложенного следует, что при применении и ФСБУ 6/2020 активы учитываются:

- в числе запасов, если в вашей организации они потребляются в рамках обычного операционного цикла либо используются в течение периода не более 12 месяцев при производстве продукции, выполнении работ или оказании услуг;

- в числе ОС, если СПИ продолжительностью свыше 12 месяцев или обычный операционный цикл превышает 12 месяцев.

Стоимостной критерий ни для запасов, ни для ОС не установлен.

Следовательно, организация может установить уровень существенности для активов, которые при СПИ более 12 месяцев списываются на дату ввода в эксплуатацию. Эти активы не отражаются ни в составе материалов (на счете 10), ни в составе ОС (на счете 01).

Уровень существенности должен быть утверждён в учётной политике.

В отношении безвозмездно полученного имущества ФСБУ 26/2020 не применяется.

Л. М. Золина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Читайте также: