Налоговый период 2019 год

Обновлено: 02.05.2024

Для каждого налога, взноса, сбора нормативными документами установлена своя отчетная форма и срок ее представления в соответствующий контролирующий орган (инспекцию ФНС, отделения ПФР, ФСС РФ и т. д.).

В Список задач включены задачи, которые предстоит выполнить в ближайшее время, с указанием крайнего срока, установленного для данной задачи, и количества оставшихся дней. Список задач не просто напоминает о задаче, но и позволяет совершать действия, связанные с ее выполнением.

По соответствующей гиперссылке можно сразу же перейти в регламентированную отчетность, чтобы составить декларацию, в Помощник по выплате зарплаты или к формированию платежного поручения.

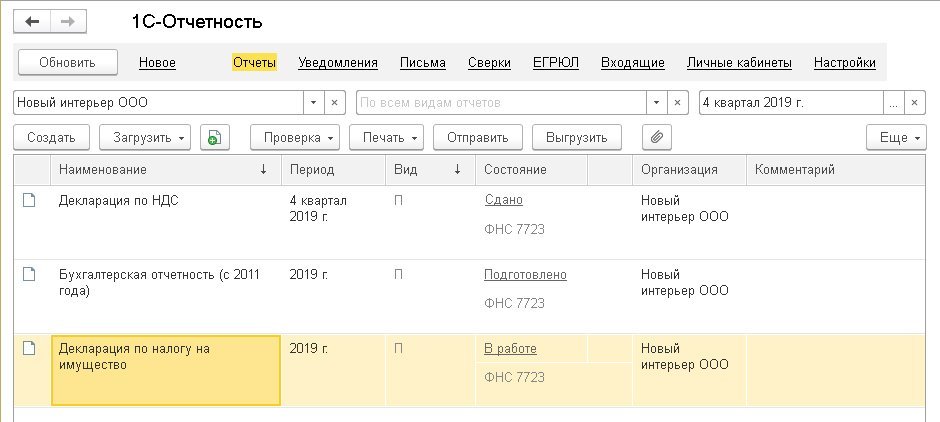

Встроенный в программы 1С сервис 1С-Отчетность (рис. 1) позволяет не только отправлять регламентированную отчетность в контролирующие органы напрямую из программы, но и обмениваться неформализованными документами (актами сверки, выписками, заявлениями, письмами и т. п.), отслеживать процесс прохождения документов и состояния отчетов.

Предоставление расчета по страховым взносам

С 01.01.2020 меняется порядок представления расчета по страховым взносам (Федеральный закон от 29.09.2019 № 325-ФЗ). Плательщики, у которых численность физлиц, в пользу которых начислены выплаты и иные вознаграждения, за расчетный (отчетный) период превышает 10 человек, должны представлять отчет в электронной форме с использованием усиленной квалифицированной электронной подписи по ТКС.

Уточняется также, что уплата страховых взносов и представление расчетов по ним производятся по месту нахождения обособленных подразделений организации, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физлиц.

Декларация по налогу на прибыль

Приказом от 23.09.2019 № ММВ-7-3/475@ ФНС России утвердила новую форму декларации по налогу на прибыль, формат ее представления в электронном виде и порядок заполнения. Применять новую форму декларации следует с отчетности за 2019 год.

В новой форме регламентированного отчета учтены поправки, касающиеся расчета налога. В частности, Федеральный закон от 30.11.2016 № 401-ФЗ ограничил с 01.01.2017 по 31.12.2020 перенос убытков, полученных в прошлых периодах, в размере не более 50 % налоговой базы текущего отчетного (налогового) периода, рассчитанной без учета переноса убытков прошлых лет (Закон № 325-ФЗ продлил данное ограничение до 31.12.2021). Также отменено ограничение срока переноса убытков 10 годами, изменен подход к формированию налоговой базы консолидированных групп налогоплательщиков. Кроме того, Федеральный закон от 27.11.2017 № 335-ФЗ ввел инвестиционный налоговый вычет по налогу на прибыль и т. д.

Годовые отчеты по НДФЛ

С 01.01.2020 установлены новые сроки сдачи годовых отчетов 2-НДФЛ и 6-НДФЛ. Ранее отчитаться можно было в срок до 1 апреля следующего года, теперь срок сокращен на месяц - не позднее 1 марта.

В 2020 году с учетом переноса выходного дня по пункту 7 статьи 6.1 НК РФ отчитаться нужно не позднее 2 марта. Компании с численностью работников 10 человек и более должны будут отчитываться по НДФЛ исключительно в электронной форме (Закон № 325-ФЗ).

Налоговая декларация по УСН

Срок представления отчета: для организаций - не позднее 31.03.2020; для ИП - не позднее 30.04.2020.

Декларация по налогу на имущество

Федеральным законом от 15.04.2019 № 63-ФЗ отменена обязанность ежеквартального представления расчетов по авансовым платежам. В связи с этим в декларацию по налогу на имущество были внесены изменения (приказ ФНС России от 14.08.2019 № СА-7-21/405@). В Раздел 1 добавлены строки по исчисленной сумме налога, подлежащей уплате в бюджет за налоговый период, а также об авансовых платежах за каждый отчетный период, подлежащих уплате в бюджет. Из Разделов 2 и 3 строки о суммах авансовых платежей удалены. Также введены новые коды льгот. Обновленную декларацию следует применять с отчетности за 2019 год.

С 2020 года организация, состоящая на учете в нескольких налоговых органах в одном регионе, вправе подать единую налоговую декларацию по налогу на имущество в одну из инспекций по выбору. Данное право применяется только в отношении недвижимости, налоговая база по которой определяется как среднегодовая стоимость, и не применяется, если законом региона установлены нормативы отчислений от налога в местные бюджеты.

Отчетность по транспортному налог

Бухгалтерская (финансовая) отчетность

Часть изменений вступила в силу 01.06.2019 и применяется начиная с отчетности за 2019 год:

- вместо кода ОКВЭД указывается код ОКВЭД2;

- изменены коды форм бухгалтерской отчетности;

- стоимостные показатели нужно приводить только в тысячах рублей;

- добавлена группа показателей для отражения информации об аудиторской организации. При обязанности проведения аудиторской проверки необходимо указать сведения об аудиторской организации (ФИО индивидуального аудитора), ИНН, ОГРН или ОГРНИП.

Другая часть поправок связана с изменениями, внесенными приказом Минфина России от 20.11.2018 № 236н в ПБУ 18/02*, и касается порядка заполнения отчета о финансовых результатах.

Состав и наименование показателей, раскрывающих величину налога на прибыль, уточнены:

Кроме того, изменились коды строк (Приложение № 4 к Приказу № 66н).

Совокупный финансовый результат рассчитывается как сумма строк:

Изменения, внесенные Приказом Минфина № 236н и Приказом № 61н (в отношении отчета о финансовых результатах), вступают в силу начиная с бухгалтерской отчетности за 2020 год. Организация вправе принять решение о применении таких изменений до указанного срока (с отчетности за 2019 год). Данное решение подлежит раскрытию в бухгалтерской (финансовой) отчетности организации.

Федеральным законом от 26.07.2019 № 247-ФЗ внесены изменения в Федеральный закон от 06.12.2011 № 402-ФЗ. Изменения вступили в силу 26.07.2019 и содержат в том числе новые условия исправления ошибок в бухгалтерской отчетности.

ФНС России начиная с представления бухгалтерской отчетности за 2019 год включает ее в государственный информационный ресурс, в котором отражаются все формы отчетности организаций (Постановление Правительства РФ от 21.05.2019 № 631). Контрольные соотношения (КС) для проверки бухгалтерской отчетности налоговое ведомство привело в письме от 31.07.2019 № БА-4-1/15052. Новые КС предназначены для проверки всех форм бухгалтерской отчетности - баланса, отчетов о финансовых результатах, об изменениях капитала, о движении денежных средств, о целевом использовании средств. Для расчета КС показатели бухгалтерской отчетности нужно будет переводить в рубли.

Декларация по НДС

В процессе обработки создаются документы вида:

- Ввод начальных остатков в режиме Ввод остатков по специальным регистрам - для формирования остатков в регистре раздельный учет НДС;

- Операция - для заполнения субконто Способ учета НДС на субсчетах счета 19.

При превышении безопасной доли вычетов в Помощнике по учету НДС (раздел Отчеты - Отчетность по НДС) будет выведено соответствующее предупреждение. Безопасная доля вычетов НДС рассчитывается за прошедшие 12 месяцев. Расшифровка доступна в отчете Оценка риска налоговой проверки (раздел Отчеты).

Если в результате расчета НДС в текущем налоговом периоде образуется сумма налога к возмещению из бюджета, Помощник по учету НДС о подобной ситуации предупреждает всегда независимо от настроек НДС.

Снизить риски поможет перенос части вычета на следующие налоговые периоды. В регламентном документе Формирование записей книги покупок (раздел Операции - Закрытие периода - Регламентные операции НДС) встроен Калькулятор вычетов. При переносе вычета путем удаления строки или уменьшения суммы НДС по строке новая доля вычетов рассчитывается динамически (мгновенно).

Сравнение деклараций

Далее программа предложит выбрать вариант для сравнения, после чего запускается механизм сравнения. Результат сравнения показателей выводится в виде разделов декларации и показателей по строкам со значениями для двух вариантов отчета.

Разницы выводятся в абсолютном и относительном выражении. По умолчанию в форме сравнения включен режим Только различия, то есть отображаются только те разделы и строки отчета, которые содержат различия. Можно отключить данный режим по кнопке Только различия и показать все разделы и строки. Непосредственно из формы сравнения, кликнув мышью в ячейке со значением, можно попасть в соответствующую строку декларации. Результат сравнения можно сохранить в файл формата .mxl.

От редакции. Приглашаем в 1С:Лекторий на лекции о наиболее значимых изменениях законодательства, об отчетности за 2019 год и др. С расписанием можно ознакомиться на сайте 1С:ИТС .

Код отчетного периода — это специальное двузначное цифровое обозначение, которое используют при составлении и сдаче фискальной отчетности. Для разных форм предусмотрены индивидуальные значения.

Для каждого вида фискального отчета чиновники предусмотрели индивидуальную кодификацию. Запомнить все значения сложно. Бухгалтеры часто путаются, налоговый период 21 — это какой квартал или месяц? В большинстве случаев так обозначают первый квартал, но в зависимости от вида фискальной декларации один код имеет несколько значений. Существуют такие шифры, которые идентичны для нескольких видов деклараций.

Основное назначение

Для обозначения конкретного отрезка времени, за который была составлена форма фискальной отчетности, предусмотрена специальная кодификация. Шифр представляет собой двузначное число, например, 31 — период в налоговой декларации, 21 — в расчете РСВ или 50 — в другой форме.

Такая кодификация является очень удобной группировкой отчетности по времени ее формирования. Например, этот шифр позволяет быстро определить, за какой отрезок времени налогоплательщик произвел расчет и исчислил налог в бюджет.

Для каждого вида или кода налоговой отчетности (КНД) предусмотрен индивидуальный порядок кодификации, обозначающий код налогового расчетного периода в документе. Рассмотрим, как определяются шифры по основным видам отчетов в ФНС.

Категория и статус налогоплательщика не имеет значения для определения кодировки. То есть ФНС утверждает шифры индивидуально для каждой формы или бланка отчета, независимо от вида плательщика сборов, взносов и налогов. То есть эту кодировку применяют и юридические лица, и индивидуальные предприниматели, и частные практики, и простые граждане.

Декларация по НДС

Актуальный бланк отчетности по НДС, как и порядок его заполнения, утвержден приказом ФНС России от 26.03.2021 № ЕД-7-3/228@ , он применяется с отчетности за 3 квартал 2021 года. В декларации налоговые периоды для НДС обозначаются двузначными числами, в которых первая цифра — 2, а вторая определяет номер квартала в хронологическом порядке. Например, для обозначения 3 квартала 2021 для декларации по налогу на добавленную стоимость — 23.

А номер налогового периода 21 — это первый квартал. Для отчетности по налогу на добавленную стоимость предусмотрены четыре шифра, еще есть:

- 22 — второй квартал;

- 24 — четвертый квартал.

Аналогичные правила установлены для остальной фискальной отчетности, которую приходится сдавать ежеквартально. При заполнении форм отчетности по водному налогу указывайте аналогичные шифры.

Обратите внимание, что аналогичная кодировка применяется в формах, где нет заполнения нарастающим итого с начала года и шифруются номера кварталов, а не 6 или 9 месяцев или год.

Декларация по налогу на прибыль

Определяйте нумерацию следующим образом:

- за первый квартал указывайте 21;

- 31 — это отчет за 1 полугодие;

- 33 — это сведения за первые 9 месяцев отчетного года;

- 34 — годовая отчетность с января по декабрь.

Если компания сдает отчеты по прибыли ежемесячно, то в таком случае применяется совершенно другая кодификация. Например, 35 — это первый месяц года, 36 — второй, 37 — третий и так далее.

Обратите внимание, что период 31 в декларации по налогу на прибыль не предусмотрен. Это значение никогда не используется при заполнении этой отчетной формы.

Ключевые правила заполнения отчетности по налогу на прибыль регламентированы в приказе ФНС России от 23.09.2019 № ММВ-7-3/475@ (ред. от 11.09.2020) .

Налоговый период 50 используется в декларации по налогу на прибыль, если компания находилась в стадии реорганизации или в стадии ликвидации. То есть шифр 50 используйте для отражения последнего фискального срока при реорганизации (ликвидации) организации.

Информация по консолидированной группе

Нередко информация по налогу на прибыль формируется не по одному отдельному субъекту, а сразу по нескольким компаниям или обособленным подразделениям. Такие объединения называют консолидированной группой. Для этих налогоплательщиков не актуально, какой квартал отчетный период 31, они обозначают первый квартал иначе.

Если отчет в ФНС предоставляет такая консолидированная группа, то в декларации по налогу на прибыль указывается специфическая кодировка:

- значение 13 предусмотрено для обозначения фискальной информации, сформированной за 1 кв. года;

- кодировка 14 — информация предоставлена консолидированной группой налогоплательщиков за первое полугодие;

- обозначение 15 — отчет сформирован группой налогоплательщиков за первые девять месяцев (январь-сентябрь);

- цифры 16 обозначают, что информация в декларации предоставлена за полный финансовый год с января по декабрь по консолидированной группе налогоплательщиков.

Зарплатные отчеты

Отчеты по заработной плате, страховым взносам и удержанным налогам предусматривают индивидуальную кодировку.

Для отчета 6-НДФЛ предусмотрен отдельный отчетный период — код 90, который обозначает год перед реорганизацией и(или) ликвидацией отчитывающейся компании. Аналогичный шифр используйте для составления единого расчета по страховым взносам. Но если организация отчитывается в стандартном режиме, то применяется кодировка, предусмотренная для указания информации нарастающим итогом. Например, какой период код 34 в РСВ — это сведения за год.

Общие значения для зарплатных отчетов:

- 21 — первые три месяца года: январь, февраль, март;

- 31 — 1 полугодие или первые 6 месяцев нарастающим итогом;

- 33 — 9 месяцев с начала года;

- 34 — это полный календарный год, или 12 месяцев с января по декабрь.

Статус и категория налогоплательщика не играет никакой роли. То есть шифр обязаны применять и организации (юридические лица), и индивидуальные предприниматели, и простые граждане при составлении декларации 3-НДФЛ и иных форм фискальных отчетов и деклараций.

Стоит отметить, что код налогового периода 34 практически во всех типах отчетных форм в ФНС обозначает полный календарный год (январь-декабрь). Обратите внимание, что в отчетности по транспортному налогу, по УСН, единому расчету по страховым взносам и в других формах — везде год.

Кодировка в бухгалтерской отчетности

Цифровые коды для бухгалтерской отчетности определены приказом Минфина РФ № 66-н от 02.07.2010. В балансе и других финансовых формах кодируют не только отчетные периоды. Для их кодировки применяется приказ ФНС России № ММВ-7-1/570@ от 13.11.2019 , из которого следует, что отчетный период код 34 в бухгалтерской отчетности, как и в налоговой, обозначает календарный год. Это обозначение применимо к бухгалтерскому балансу, формам № 2, № 3, № 4, № 5 и другим.

Но если организация отчитывается впервые за неполный календарный год, она применяет обозначение 94. Для ликвидационного баланса предусмотрено отдельное специальное обозначение. При ликвидации организации отчетный период 90 в балансе — это последние месяцы работы во время подведения итогов. Его указывают при сдаче ликвидационного баланса в ИФНС.

Шифры и коды в платежных поручениях

При подготовке платежных поручений на оплату фискальных обязательств в пользу ФНС используется совершенно другая кодировка. В платежке указывается десятизначный код формата ХХ.ХХ.ГГГГ, где ХХ — это буквенное и числовое обозначение временного отрезка, за который налогоплательщик перечисляет транш в государственный бюджет, ГГГГ — это календарный год, за который осуществляется расчет по бюджетным платежам.

- ежеквартальные расчеты — КВ.0Х.2021. Оплата НДС за 3 квартал — КВ.03.2021;

- ежемесячный платеж, например, за сентябрь, обозначается МС.09.2021;

- оплата полугодовая: ПЛ.01.2021 — за первое полугодие и ПЛ.02.2021 — за второе;

- оплата по итогам календарного года обозначается ГД.00.2021.

Таблица кодировок

Как мы отметили выше, запомнить кодировки по каждой форме и виду фискальных деклараций и прочей отчетности довольно сложно. Ошибка при заполнении бланка обойдется предприятию дорого. К примеру, бухгалтер укажет неверный код в отчете, следовательно, налоговики не зачтут сданные сведения и выставят штраф за несвоевременное предоставление информации.

Чтобы исключить ошибки при заполнении бланков и форм в ФНС, используйте профессиональную памятку, в которой представлены все актуальные кодировки по видам фискальных форм.

Код налогового периода включает в себя две цифры. Помимо деклараций, такой код проставляют в платежках на уплату налогов. Благодаря этим кодам инспекторы ФНС определяют отчетный период по сданной декларации. Также подобный код даст понять ФНС, что компания ликвидируется (при ликвидации ставится свой код).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Виды налоговых периодов:

- месяц;

- квартал;

- полугодие;

- 9 месяцев;

- год.

Код налогового периода фиксируется на титульном листе декларации или иной отчетной формы. Обычно все коды по той или иной декларации плательщики могут найти в порядке по заполнению декларации (в приложении). Например, для декларации по налогу на прибыль коды периодов расписаны в Приказе ФНС РФ от 23.09.2019 № ММВ-7-3/475@.

Коды налогового периода для декларации по налогу на прибыль

Если налог считается нарастающим итогом, декларации сдаются в перечисленные ниже периоды с кодами:

- квартал — 21;

- первое полугодие — 31;

- 9 месяцев — 33;

- календарный год — 34.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Если декларация подается ежемесячно, коды будут следующими:

36 — два месяца (январь и февраль);

38 — четыре месяца;

39 — пять месяцев;

40 — шесть месяцев;

41 — семь месяцев;

42 — восемь месяцев;

43 — девять месяцев;

44 — десять месяцев;

45 — одиннадцать месяцев;

Для консолидированных групп налогоплательщиков утверждены свои коды: от 13 до 16:

- квартал — 13;

- первое полугодие — 14;

- 9 месяцев — 15;

- календарный год — 16.

Кодировка месячной отчетности консолидированных групп начинается с кода 57 и заканчивается кодом 68. Например, апрельская декларация за январь-март сдается с кодом 59, а годовая — с кодом 68.

При сдаче декларации за последний налоговый период в связи с ликвидацией (реорганизацией) компании нужно ставить код 50.

Для расчетов авансовых платежей по имущественному налогу применяют иные коды:

51 — 1 квартал при реорганизации;

47 — полугодие при реорганизации;

48 — 9 месяцев при реорганизации.

Для ежегодной декларации по имущественному налогу коды такие:

50 — последний налоговые период при ликвидации.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Коды налогового периода для декларации по НДС

В декларации по НДС используйте один из этих кодов:

- 1 квартал — 21;

- 2 квартал — 22;

- 3 квартал — 23;

- 4 квартал — 24.

Если организация проходит ликвидацию или реорганизацию:

- 1 квартал — 51;

- 2 квартал — 54;

- 3 квартал — 55;

- 4 квартал — 56.

При выполнении соглашения о разделе продукции предусмотрены специальные коды:

- 01-12 — за январь — декабрь;

- 71-82 — за январь — декабрь при реорганизации или ликвидации.

Коды налогового периода для деклараций по акцизам и косвенным налогам

Коды указываются в соответствии с порядковым номером отчетного месяца:

- 01-12 — за январь — декабрь;

- 71-82 — за январь — декабрь при реорганизации или ликвидации.

Коды налогового периода для УСН и ЕСХН

При сдаче годовой декларации по УСН применяется код 34, а при сдаче декларации за последний налоговый период при реорганизации (ликвидации) — код 50.

Также есть специальные коды для УСН:

95 — завершающий налоговый период при смене режима налогообложения;

96 — последний налоговый период перед завершением предпринимательской деятельности или деятельности на УСН.

Коды при ЕНВД

Заполняя декларацию по ЕНВД, плательщики должны использовать следующие коды:

21 (51) — 1 квартал (1 квартал при ликвидации);

22 (54) — 2 квартал (2 квартал при ликвидации);

23 (55) — 3 квартал (3 квартал при ликвидации);

24 (56) — 4 квартал (4 квартал при ликвидации).

Код всегда можно проверить, открыв соответствующее приложение к порядку по заполнению декларации. Обычно все коды сведены в таблицу.

Код налогового периода для единой упрощенной декларации

- квартал — 3;

- полугодие — 6;

- 9 месяцев — 9;

- год 1.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Виды налоговых периодов

Согласно пункту 1 статьи 55 НК РФ , налоговый период — это отрезок времени, по окончании которого определяется итоговая налоговая база и исчисляется окончательная сумма налога, которую надо перечислить в бюджет. Конкретный налоговый период по каждому налогу устанавливается в части 2 Налогового кодекса (в главе, посвященной соответствующему налогу). Этот период варьируется от месяца до года.

Промежуток времени, по окончании которого нужно рассчитать итоговую сумму торгового сбора называется период обложения, а страховых взносов — расчетный период.

Как определяется налоговый период

Данные о продолжительности периодов по всем налогам, а также по страховым взносам и торговому сбору мы свели в таблицу.

Продолжительность периода

Название налога

Статья НК РФ

Налог на игорный бизнес

Налог на прибыль

Налог на допдоход от добычи углеводородного сырья

ПСН (если патент выдан на меньший срок, налоговым периодом является срок, на который выдан патент)

Налог на имущество организаций

Налог на имущество физлиц

В чем разница между налоговым и отчетным периодами

В соответствии с пунктом 1 статьи 55 НК РФ налоговый период может состоять из одного или нескольких отчетных. Например, это могут быть месяц, два месяца, три месяца и т.д., первый квартал, второй квартал, третий квартал, полугодие, 9 месяцев. По итогам каждого отчетного периода налогоплательщик определяет промежуточную базу и вносит в бюджет сумму авансового платежа.

СПРАВКА

Возможны ситуации, когда окончательный налог окажется меньше авансовых платежей, внесенных в течение года. В таком случае у налогоплательщика возникнет переплата, которую можно вернуть или зачесть ( ст. 78 НК РФ ).

Подать заявление о зачете или возврате налогов (взносов) через интернет Подать бесплатно

Коды периодов налоговой отчетности в 2021 году

Коды налоговых периодов по НДС

В декларации по НДС используются следующие коды (прил. № 3 к Порядку заполнения декларации, утв. приказом ФНС от 29.10.14 № ММВ-7-3/558@):

I квартал при реорганизации (ликвидации) организации

II квартал при реорганизации (ликвидации) организации

III квартал при реорганизации (ликвидации) организации

IV квартал при реорганизации (ликвидации) организации

Заполнить, проверить и сдать новую декларацию по НДС через Контур.Экстерн Сдать бесплатно

Коды налоговых периодов по УСН

В декларации по УСН используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 25.12.20 № ЕД-7-3/958@:

Последний налоговый период при реорганизации (ликвидации) организации

Последний налоговый период при переходе на иной режим налогообложения

Последний налоговый период при прекращении предпринимательской деятельности

Коды налоговых периодов по налогу на прибыль

В декларации по налогу на прибыль используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 23.09.19 № ММВ-7-3/475@):

последний налоговый период при реорганизации (ликвидации) организации

Заполнить и сдать через интернет актуальную на сегодня декларацию по налогу на прибыль Сдать бесплатно

Налоговый период 34

Коду 34 в большинстве случаев соответствует налоговый период, равный календарному году. К примеру, именно этот шифр проставляется в декларациях по УСН, НДФЛ и налогу на имущество организаций.

При заполнении отчетности по налогу на прибыль нужно учесть следующий нюанс. В годовой декларации код 34 указывается теми налогоплательщиками, которые сдают декларации ежеквартально. Если же организация отчитывается по прибыли ежемесячно, то в итоговой декларации проставляется число 46, которое также обозначает год.

Налоговый период 31

Налоговый период 22

Коды отчетного периода бухгалтерской отчетности в 2021 году

ВНИМАНИЕ

В бухгалтерской отчетности данные о периодах не кодируются, а указываются путем проставления числа, месяца и года.

Форма бухгалтерского баланса (утв. приказом Минфина от 02.07.10 № 66н) не предусматривает кодирования отчетного периода. На титульном листе и в таблице с показателями указываются конкретные отчетные даты, а не коды периодов. Аналогичным образом, то есть без применения кодов, заполняются данные о периодах в форме Отчета о финансовых результатах.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Способы представления налоговой декларации

Статья 80 НК РФ разрешает представить налоговую отчетность на бумажном носителе или в электронной форме.

ВАЖНО

По общему правилу, выбор способа принадлежит налогоплательщику. Но есть исключения. К примеру, декларации по НДС следует сдавать только в электронном виде (п. 5 ст. 174 НК РФ). Также строго в электронной форме отчитываются по всем налогам организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Это относится и ко вновь созданным (в том числе реорганизованным) компаниям с численностью работников более 100 человек (п. 3 ст. 80 НК РФ).

Декларации в электронном виде направляются в ИФНС по телекоммуникационным каналам связи через оператора электронного документооборота. Для этого налогоплательщик должен иметь усиленную квалифицированную электронную подпись.

В заключение еще раз напомним, что при заполнении налоговых деклараций и расчетов обязательно нужно указать период, за который сдается отчетность. Для целей машинной обработки отчетов каждому периоду присвоен соответствующий код. Правильное обозначение периодов в 2021 году позволит избежать конфликтов с налоговыми органами, блокировки счетов, лишних доначислений и необходимости подавать уточненную декларацию.

Читайте также: