Налоговый агент по ндфл код

Обновлено: 13.05.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Покупка жилья — затратное дело. Но государство считает такое вложение важным событием и помогает россиянам за счет последующего уменьшения налоговой нагрузки. Компенсация понесенных расходов происходит через предоставление налогового вычета. В этом случае фигурируют код вычета 311 и 312, которые видны в разделах налоговой декларации. Но не все знают, как воспользоваться имущественными вычетами, или вообще не смогут реализовать такое право. В законодательстве предусмотрен ряд ограничений, при несоблюдении которых государство не будет помогать.

- Суть вычетов

- Кому понадобится код 311

- Какой тип вычета кодируется под номером 311

- Как еще можно использовать вычет

- Кто не получит право на вычет по коду 311

- Пример подсчета по коду вычета 311

- Какие документы предоставить

Что такое код вычета 311, где его отражают и как понять, кто может воспользоваться правом на имущественный вычет, разобрался Бробанк.

Суть вычетов

Налоговый вычет — это законодательно установленная сумма, на которую можно уменьшить уплаченный государству налог с физических лиц. То есть из тех 13%, которые уходят от ваших доходов в бюджет, не будет удержана часть средств либо ее возвратят, если налог был уже уплачен.

В Налоговом законодательстве РФ разные виды вычетов — стандартные, имущественные, инвестиционные и социальные. Коды вычетов 311 и 312 относятся к имущественным.

Чтобы работодатель узнал, что вы претендуете на налоговый вычет, обратитесь в налоговую службу за подтверждением права. В ответ на запрос налоговая выдаст уведомление, которое надо предоставить работодателю. Дальнейший контроль по правильности заполнения полей деклараций о доходах ведет бухгалтерия компании.

Если вашу налоговую декларацию составляет работодатель, но вы сомневаетесь в чем-либо, то можете запросить в бухгалтерии копию справки 2-НДФЛ. А ней просмотреть, все ли вычеты отражены правильно. Если вы подаете декларацию о доходах самостоятельно, еще важнее знать, как заполнить разные поля формы, чтобы не переплатить государству.

Сумма вычета и количество возвращенных государством денег — не одно и то же. Сумма вычета — то количество денег, на которое позволено уменьшить доходы при покупке имущества. А возвращенный налог — только 13% от вычета. При этом один работник сможет получить 13% от максимальной суммы в 2 млн руб. Но вы не получите все потраченные 2 млн руб. из бюджета, а только 260 тыс. руб. И даже если будет потрачено 3 или 5 млн руб., больше чем 260 тыс. руб., вам все равно не компенсируют.

Однако, если купленное жилье стоило 1,5 млн руб., то можно приобрети второе или земельный участок за сумму превышающую 0,5 млн руб. и забрать остаток вычета. Но это касается только тех, кто не реализовал право вычет раньше, до 2014 года.

Важно знать, что вычет дают только один раз, повторно воспользоваться льготой невозможно. Декларацию нельзя подать в тот год, когда куплено жилье, а только на следующий или еще позже.

Кому понадобится код 311

Доход физических лиц бывает в разных формах — денежной и неденежной. Кроме того это могут быть расчеты от работодателя, предпринимателей, самозанятых, других компаний или лиц, занимающихся частной практикой:

- поступления денег или имущества в оплату за труд;

- поступления средств в оплату по гражданско-правовым договорам за исполнение работ или услуг;

- зачисление или расчет от предоставления лицензионных услуг обладателям интеллектуальной собственности;

- зачисление средств за продажу интеллектуальной собственности или расчет с обладателем авторского права;

- другие доходы.

Если при подаче 2-НДФЛ работодателем допущена ошибка или неточность в кодировке, то налоговый орган штрафует. Чтобы избежать штрафа можно подать исправленную отчетность самостоятельно, до выявления ошибки налоговым органом, или не допускать неточности при подаче декларации.

Какой тип вычета кодируется под номером 311

Имущественные налоговые вычеты включают в отчеты 2 и 3-НДФЛ. Они бывают в двух кодировках:

- 311 — деньги, которые налогоплательщик потратил на стройку своими силами, либо на покупку нового дома, квартиры, доли в имуществе, земельного участка под индивидуальную застройку;

- 312 — расходы, которые ушли на погашение целевых займов, процентов или рефинансирование кредитов, потраченных на застройку или покупку такого же имущества как в коде 311.

Воспользоваться правом на налоговые вычеты по кодировкам 311 и 312 могут:

- налоговые резиденты РФ, то есть граждане, которые находились на территории РФ 183 дня или дольше в течение последних 12 месяцев до подачи декларации;

- покупатели, которые могут документально подтвердить сделку и право собственности;

- физлица, которые раньше никогда не пользовались правом на данный налоговый вычет, если свое право растрачено, то оформить вычет можно на законного супруга;

- физические лица, которые в указанном периоде получали официальные доходы и с них удерживали налог в размере 13%;

- те граждане, у которых сделка на заем и покупку была заключена с невзаимозависимым лицом;

- покупатели, если сделка заключена на покупку объекта недвижимости на территории РФ;

- физлица, которые оплатили расходы по сделке из собственных накоплений или за счет заемных средств.

Более подробное описание кодов 311 и 312 можно найти в Налоговом кодексе РФ в статье 220, пункте 1, подпунктах 3 и 4.

Как еще можно использовать вычет

При расчете вычета не учитывают средства государственной поддержки. Например, материнский капитал, военную ипотеку или жилищные сертификаты от региональной администрации. Такая госпомощь не отражается на налогооблагаемой базе. А средства, потраченные на отделку жилья, можно включить в сумму лимита до 2 млн руб. Но для этого должны быть соблюдены определенные нюансы:

- если жилье выкуплено у застройщика, а в тексте договора купли-продажи указано, что продана незавершенная строительством жилплощадь;

- в тексте договора на покупку указано, что реализуемая жилплощадь продается без отделки.

Если в тексте договора будет указан пункт, что в квартире нет ремонта, а не отделки, то в вычете могут отказать. Для налоговой службы ремонт и отделка не синонимы. Поэтому важно соблюдать такую формулировку.

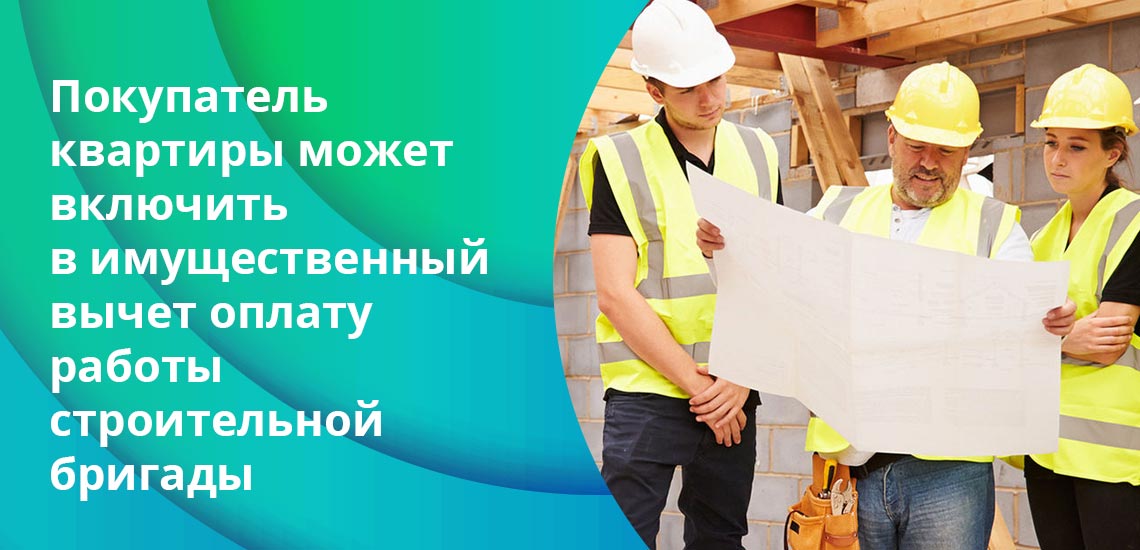

Покупатель квартиры может включить в имущественный вычет такие расходы на отделку:

- материалы для ремонта;

- оплату работы строительной бригады;

- оплату за составление сметы и проекта отделочных работ.

Четкого перечня в законодательстве нет, но понесенные расходы должны быть соответствующими по смыслу. Затраты, которые не относятся напрямую к отделочным работам могут не включить в сумму имущественного вычета. Одобрят расходы на:

- установку и демонтаж окон и дверей;

- монтаж напольных покрытий, кафеля, кухни, потолков, ванной;

- покраску или оклейку обоями стен и потолков;

- прокладку систем коммуникаций — водопровода, отопительных систем, электропроводу.

Для подтверждения расходов подойдут чеки, акты, квитанции, платежные поручения, где четко указано, за что произведена оплата. Вы можете включить в расходы материалы, даже если все работы по ремонту и установке проводили самостоятельно. Материалы можно указать любые — двери, окна, грунтовку, обои. А вот дрель, кондиционер или цену на кухонный гарнитур включить в вычет не получится.

Включить сумму отделки можно не в вычет на оформление квартиры, а другой период. Если в этом году начисленная сумма налога меньше, чем вычет, то остаток можно перенести на следующий и так до тех пор, пока не будет возвращена вся допустимая сумма.

Кто не получит право на вычет по коду 311

Налоговая служба не одобрит имущественный вычет под кодам 311, если вы:

- не считаетесь налоговым резидентом России;

- покупаете жилплощадь или землю под застройку за пределами территории РФ;

- не можете подтвердить проведение сделки купли-продажи объекта;

- уже использовали свое право на 2 млн рублей и получили вычет ранее;

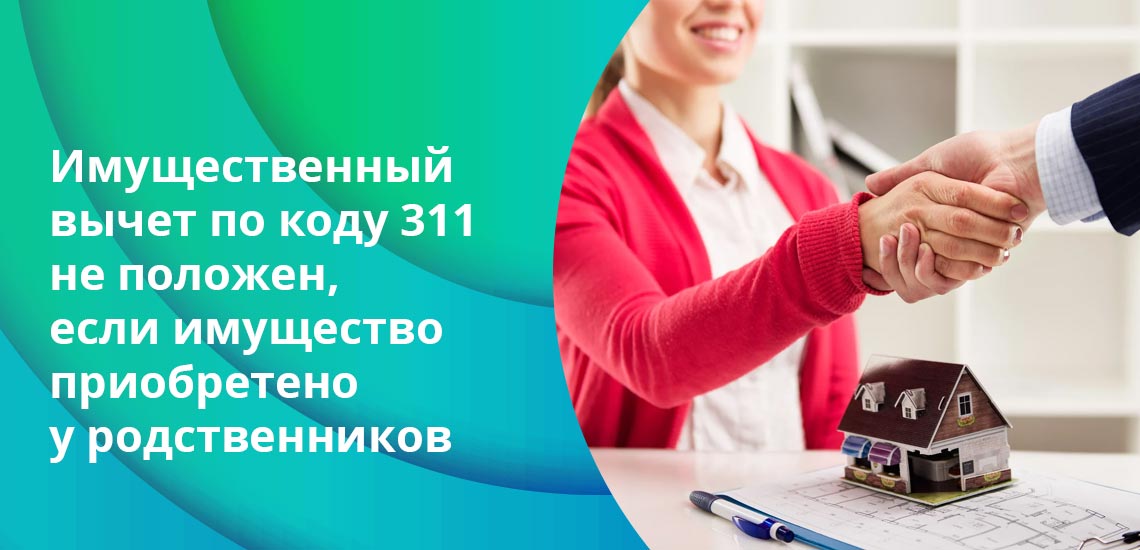

- приобрели имущество у родственника;

- получили жилье в наследство или по дарственной;

- не получали доходы или заработную плату, с которой был бы удержан подоходный налог 13%;

- не проводили расчет по сделке и не являетесь владельцем объекта или законным супругом покупателя.

Пример подсчета по коду вычета 311

- стоимость закупленных материалов — 100 тыс. рублей;

- работа бригады строителей-мастеров — 200 тыс. рублей.

Под покупку жилья оформлен кредит. За пользование заемными средствами в 2019 году банку уплачено 100 000 рублей процентами. Работник сможет претендовать на имущественный вычет размере 1,7 млн руб.:

- 1, 6 млн руб. (1,3 млн. + 100 тыс. + 200 тыс.) — расходы по приобретение квартиры, материалы и отделку.

- 100 тыс. руб. — уплаченные проценты.

Сотрудник получит право на уменьшение налогооблагаемой базы, если обратится к своему работодателю либо напрямую в налоговый орган. Общая сумма, от которой будет происходить расчет — 1,7 млн рублей. То есть размер вычета достигает 221 тыс. рублей, это 1,7 млн * 13%. Из которых 208 тыс. руб. вычет на приобретение жилплощади и 13 тыс. руб. на уплаченные проценты.

Важно учесть, что проценты по ипотеке не переносятся на другое имущество, в отличие от остальной части неиспользованного вычета за само жилье. В данном примере у гражданина остается 39 тыс. рублей, на которые он сможет претендовать при покупке другого подходящего имущества.

За один год выбрать весь вычет при заработной плате в 60 тыс. рублей работник не сможет, то оставшуюся часть перенесут на следующий год. Государство не будет удерживать налог, пока не будет использована вся сумма вычета. Если доходы останутся прежними, то налог в 13% не будут взимать на протяжении 2-х лет и 4-х месяцев:

- 60 000 * 13% = 7 800 — ежемесячный подоходный налог;

- 221 000/7 800 = 28,3 месяцев — 2 года и 4,3 месяца.

Потом с сотрудника возобновят удержание подоходного налога. Но только при условии, что он не воспользуется своим правом на оставшиеся 39 тысячи вычета.

Какие документы предоставить

Чтобы получить право на вычет, предоставьте подтверждающие документы либо отсканированные копии:

- паспорт, если вы лично обращаетесь в налоговый орган;

- свидетельство подтверждающее право собственности, если регистрация имущества состоялась до 1 июля 2015 года, если позже, то выписку из ЕГРН;

- договор на покупку объекта;

- акт передачи объекта в собственность;

- платежные документы — квитанции, выписки из банка, чеки;

- если оформлена ипотека, то кредитный договор и справку из банка об уплаченных процентах;

- 2-НДФЛ, если самостоятельно подаете декларацию на вычет;

- документы, которые подтверждают расчет за объект или затраты на строительство.

В приведенном выше примере работник получает одновременное право на два вычета по кодам 311 и 312. Эти сведения будут отражены в 2-НДФЛ при подаче декларации через работодателя или 3-НДФЛ при самостоятельном предоставлении отчета в налоговый орган.

Во втором случае налоговая рассматривает документы и проводит камеральную проверку до 3-х месяцев от дня подачи декларации. После этого она возмещает ранее удержанный налог на банковский счет налогоплательщика, указанный в заявлении. Если положенный вычет и накопленные проценты не исчерпаны за один год, то в следующем году потребуется предоставить 3-НДФЛ еще раз. Процедура повторяется до тех пор, пока государство не компенсирует всю сумму.

Форма Справки состоит из общей части, раздела 1 "Данные о физическом лице - получателе дохода" (далее - Раздел 1), раздела 2 "Общие суммы дохода и налога по итогам налогового периода" (далее - Раздел 2), раздела 3 "Стандартные, социальные и имущественные налоговые вычеты" (далее - Раздел 3), поля "Достоверность и полноту сведений, указанных в настоящей Справке, подтверждаю", а также Приложения "Сведения о доходах и соответствующих вычетах по месяцам налогового периода".

1.2. Форма Справки заполняется налоговым агентом на основании данных, содержащихся в регистрах налогового учета.

1.3. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

1.4. Не допускается двусторонняя печать формы Справки на бумажном носителе и скрепление листов Справки, приводящее к порче бумажного носителя.

1.5. При заполнении формы Справки используются чернила черного, фиолетового или синего цвета.

1.6. Каждому показателю формы Справки соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых являются дата или десятичная дробь. Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "." ("точка"). Для десятичной дроби используются два поля, разделенные знаком "точка". Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

1.7. Заполнение полей формы Справки значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

1.8. Не допускается заполнение Справки отрицательными числовыми значениями.

1.9. При заполнении полей формы Справки с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

1.10. Заполнение текстовых полей формы Справки осуществляется заглавными печатными символами.

1.11. В случае отсутствия какого-либо показателя, во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

1.12. В случае если для указания какого-либо показателя не требуется заполнение всех знакомест соответствующего поля, то в незаполненных знакоместах в правой части поля проставляется прочерк.

1.13. При подготовке Справки с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16 - 18 пунктов.

1.14. При заполнении формы Справки используются коды видов доходов налогоплательщика, коды видов вычетов налогоплательщика, коды видов документов, удостоверяющих личность налогоплательщика (приложение N 1 к настоящему Порядку) и коды форм реорганизации и код ликвидации организации (приложение N 2 к настоящему Порядку).

1.15. Справки в электронной форме формируются в соответствии с форматом представления сведений о доходах физических лиц и суммах налога на доходы физических лиц по форме 2-НДФЛ "Справка о доходах и суммах налога физического лица" (на основе XML) (Приложение N 3 к настоящему приказу).

1.16. При отсутствии значения по суммовым показателям указывается ноль ("0").

1.17. В форме Справки заполняются все реквизиты и суммовые показатели, если иное не предусмотрено настоящим Порядком.

1.18. Справка о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляется в виде корректирующей Справки.

1.19. В случае если налоговый агент начислял физическому лицу в течение налогового периода доходы, облагаемые по разным ставкам налога, Разделы 1, 2 и 3 (при необходимости), а также Приложение "Сведения о доходах и соответствующих вычетах по месяцам налогового периода" заполняются для каждой из ставок.

1.20. В форме аннулирующей Справки заполняется заголовок, а также показатели Раздела 1, указанные в представленной ранее Справке. Разделы 2 и 3, а также Приложение "Сведения о доходах и соответствующих вычетах по месяцам налогового периода" формы Справки не заполняются.

1.22. В случае если Справка не может быть заполнена на одной странице, заполняется необходимое количество страниц, располагающихся до Приложения "Сведения о доходах и соответствующих вычетах по месяцам налогового периода".

1.23. На второй и последующих страницах, заполняемых при необходимости, в поле "Стр." формы Справки указывается номер страницы Справки, заполняются поля "ИНН", "КПП", "Номер справки", "Отчетный год", "Признак", "Номер корректировки", "Представляется в налоговый орган (код)", а также иные необходимые поля Справки. Остальные поля Справки заполняются прочерками.

1.24. В поле "Достоверность и полноту сведений, указанных в настоящей Справке, подтверждаю" указывается цифра:

1 - если Справку представляет налоговый агент (правопреемник налогового агента);

2 - если Справку представляет представитель налогового агента (правопреемника налогового агента).

1.25. В полях "фамилия, имя, отчество" и "подпись" указываются фамилия, имя, отчество (при наличии) уполномоченного лица, представившего Справку, и его подпись.

1.26. Поле "Наименование и реквизиты документа, подтверждающего полномочия представителя налогового агента (правопреемника налогового агента)" заполняется в случае представления Справки представителем налогового агента (правопреемника налогового агента).

II. Заполнение общей части формы Справки

2.1. В полях "ИНН" и "КПП" указывается: для налоговых агентов - организаций - идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации согласно Свидетельству о постановке на учет в налоговом органе; для налоговых агентов - физических лиц указывается только ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

2.2. В случае если Справка представляется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту нахождения организации по месту нахождения ее обособленного подразделения.

2.3. В случае если Справка представляется правопреемником налогового агента, в данном поле указывается идентификационный номер правопреемника налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации согласно Свидетельству о постановке на учет в налоговом органе.

2.4. В поле "Номер справки" указывается уникальный порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом.

2.5. При представлении корректирующей либо аннулирующей Справки налоговым агентом взамен ранее представленной в поле "Номер справки" указывается номер ранее представленной Справки. При представлении корректирующей либо аннулирующей Справки правопреемником налогового агента взамен ранее представленной Справки налогового агента в поле "Номер справки" указывается номер ранее представленной Справки налоговым агентом.

2.6. В поле "Отчетный год" указывается налоговый период, за который составляется Справка.

2.7. В поле "Признак" проставляется:

цифра 1 - если Справка представляется в соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекс) налоговым агентом;

цифра 2 - если Справка представляется в соответствии с пунктом 5 статьи 226 и (или) пунктом 14 статьи 226.1 Кодекса налоговым агентом;

цифра 3 - если Справка представляется в соответствии с пунктом 2 статьи 230 Кодекса правопреемником налогового агента;

цифра 4 - если Справка представляется в соответствии с пунктом 5 статьи 226 и (или) пунктом 14 статьи 226.1 Кодекса правопреемником налогового агента.

2.8. В поле "Номер корректировки":

при составлении первичной Справки проставляется "00";

при составлении корректирующей Справки взамен ранее представленной указывается соответствующий номер корректировки (например, "01", "02" и так далее);

при составлении аннулирующей Справки взамен ранее представленной проставляется цифра "99".

2.9. В поле "Представляется в налоговый орган (код)" указывается четырехзначный код налогового органа, в который налоговый агент представляет Справку.

2.10. В поле "наименование налогового агента" при представлении Справки налоговым агентом юридическим лицом либо обособленным подразделением юридического лица указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам.

В случае представления Справки правопреемником реорганизованной организации в поле "наименование налогового агента" указывается наименование реорганизованной организации либо обособленного подразделения реорганизованной организации.

В случае представления Справки физическим лицом, признаваемым налоговым агентом, в поле "наименование налогового агента" указывается полностью, без сокращений, фамилия, имя, отчество (при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис.

2.11. В поле "Форма реорганизации (ликвидация) (код)" указывается код в соответствии с приложением N 2 к настоящему Порядку.

В поле "ИНН/КПП реорганизованной организации" указывается соответственно ИНН и КПП реорганизованной организации или обособленного подразделения реорганизованной организации.

В случае если представляемая в налоговый орган Справка не является Справкой за реорганизованную организацию, то поля "Форма реорганизации (ликвидация) (код)" и "ИНН/КПП реорганизованной организации" не заполняются.

Поле "Форма реорганизации (ликвидация) (код)" обязательно для заполнения при заполнении поля "Признак" значением "3" или "4".

2.12. Поле "ИНН/КПП реорганизованной организации" обязательно для заполнения при заполнении поля "Признак" значением "3" или "4" и при заполнении поля "Форма реорганизации (ликвидация) (код)" значением, отличным от "0".

2.13. В поле "Код по ОКТМО" указывается код муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Коды по ОКТМО содержатся в "Общероссийском классификаторе территорий муниципальных образований" ОК 033-2013 (ОКТМО). При заполнении показателя "Код по ОКТМО", под который отводится одиннадцать знакомест, в свободных знакоместах справа от значения кода в случае, если код ОКТМО имеет восемь знаков, никакие символы не проставляются.

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Индивидуальные предприниматели, признаваемые налоговыми агентами, которые состоят на учете по месту осуществления деятельности в связи с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

Правопреемник налогового агента указывает код по ОКТМО по месту нахождения реорганизованной организации или обособленного подразделения реорганизованной организации.

2.14. В поле "Телефон" указывается телефонный код города и номер контактного телефона налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов физических лиц, а также учетных данных этого налогового агента.

VI. Заполнение Приложения "Сведения о доходах и соответствующих вычетах по месяцам налогового периода"

6.1. В Приложении "Сведения о доходах и соответствующих вычетах по месяцам налогового периода" (далее - Приложение к справке) указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной формах, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетов, по каждой ставке налога.

6.2. При заполнении формы Справки с признаком 1 или 3 в Приложении к справке указываются в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов.

6.3. При заполнении формы Справки с признаком 2 или 4 в Приложении к справке указывается сумма фактически полученного дохода, с которой не удержан налог налоговым агентом.

6.4. Стандартные, социальные и имущественные налоговые вычеты в Приложении к справке не отражаются.

6.5. В полях "Номер справки", "Отчетный год" и "Ставка налога" указываются соответствующие номер справки, отчетный год и ставка налога, с применением которой исчислены суммы налога, отраженные на соответствующем листе Справки.

6.6. В поле "Месяц" в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход.

6.7. В поле "Код дохода" указывается код дохода, выбираемый в соответствии с "Кодами видов доходов налогоплательщика"*.

6.8. В поле "Сумма дохода" отражается вся сумма начисленного и фактически полученного дохода по указанному коду дохода.

6.9. По соответствующим видам доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере, указывается код вычета, выбираемый в соответствии с "Кодами видов вычетов налогоплательщика" *.

6.10. В поле "Код вычета" указывается код вычета, выбираемый в соответствии с "Кодами видов вычетов налогоплательщика"*. Код вычета указывается при наличии суммы соответствующего вычета.

6.11. В поле "Сумма вычета" отражается сумма вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе "Сумма дохода".

6.12. По доходам, особенности налогообложения которых определяются в соответствии со статьями 214.1, 214.3, 214.4 Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычетов. В этом случае первый код вычета и сумма вычета указывается ниже соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Поля "Месяц", "Код дохода" и "Сумма дохода" напротив таких кодов вычетов и сумм вычетов заполняются прочерками.

* Пункт 1 статьи 230 Налогового кодекса Российской Федерации

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Справка 2-НДФЛ подтверждает полученные у работодателя доходы, а также удержанные и перечисленные налоговым агентом суммы подоходного налога. Рассказываем, как выглядит справка 2-НДФЛ по итогам 2021 года, как и на каком бланке ее оформлять.

Бланк справки 2-НДФЛ за 2021 год

Действующий бланк справки о доходах работников утвержден Приказом ФНС от 15.10.2020 № ЕД-7-11/753@. С 2022 года будет действовать бланк в редакции Приказа ФНС России от 28.09.2021 № ЕД-7-11/845@, форма по ОКУД 1175018.

Полезная информация от КонсультантПлюс

Бланк справки 2-НДФЛ для скачивания вы найдете в материалах справочно-правовой системы (доступ бесплатный).

Как заполнить справку 2-НДФЛ по итогам 2021 года

В 2022 году внешний вид справки для выдачи работнику на руки отличается от той, что налоговый агент отправляет в ФНС в составе расчета 6-НДФЛ. Рассмотрим заполнение каждой справки.

Справка о доходах физлица в составе 6-НДФЛ (для налоговой)

Заполняем справку о доходах по инструкции по заполнению приложения 1 к расчету 6-НДФЛ, утв. Приказом ФНС от 28.09.2021 № ЕД-7-11/845@.

2-НДФЛ составляется за календарный год, даже если сотрудник отработал меньше. Номер справки уникален, в отчетном налоговом периоде повторяться не должен.

Раздел 1 справки посвящен сведениям о работнике: ИНН, ФИО, дата рождения, серия и номер паспорта, гражданство (код), статус налогоплательщика.

| Код | Расшифровка |

| 1 | Налоговые резиденты России, кроме работающих по патенту |

| 2 | Налогоплательщик — не налоговый резидент РФ |

| 3 | Высококвалифицированный специалист — не налоговый резидент РФ |

| 4 | Участник госпрограммы по добровольному переселению в Россию соотечественников, живущих заграницей — не налоговый резидент РФ |

| 5 | Беженец, или иностранный гражданин, получивший временное убежище в РФ — не налоговый резидент РФ |

| 6 | Иностранец, работающий в России по патенту |

| 7 | Высококвалифицированный специалист — налоговый резидент РФ |

Раздел 2 справки отражает сведения о доходах и налогах физлица у налогового агента в отчетном году.

Суммы доходов и налогов указывают суммарно за налоговый период без разбивки по месяцам. Помесячная детализация ведется в Приложении к справке в порядке месяцев в календарном году с указанием кодов доходов и кодов вычетов (п. 1 ст. 230 НК РФ, Приказ ФНС России от 10.09.2015 № ММВ-7-11/387@) за исключением стандартных, социальных и имущественных.

Сведения о вычетах вносят в раздел 3 с указанием кодов и сумм, примененных по соответствующему коду.

Раздел 4 предусмотрен для занесения сведений о неудержанном налоге и сумме дохода, с которого налог не удержан.

2-НДФЛ для сотрудников

Справка о доходах для получения сотрудниками иная по структуре. Инструкции по ее заполнению нет, ориентируемся также на рекомендации для приложения 1 к расчету 6-НДФЛ.

Раздел

Содержание

Образец справки 2-НДФЛ 2021

Заполним справку по примеру.

Пример

В апреле 2021 года Петрову И.С. выплатили больничный лист за счет работодателя — 3 000 рублей, зарплата за апрель составила 25 909 рублей.

В июле 2021 года Петрову И.С. предоставлен отпуск 14 календарных дней, зарплата за июль — 16 363 рублей. Отпускные, выплаченные в июне, — 14 285 рублей.

Остальные месяцы Петров И.С. отработал по норме, ежемесячная зарплата — 30 000 рублей. В ноябре 2021 года Петрову И. С. выплатили материальную помощь 10 000 рублей.

Отвечаем на основные вопросы

С 2020 года справки 2-НДФЛ как самостоятельный отчет в ФНС не представляются. Аналогичные сведения входят в состав 6-НДФЛ, утверждена Приказом ФНС от 15.10.2020 № ЕД-7-11/753@ в редакции Приказа ФНС от 28.09.2021 № ЕД-7-11/845@.

Коды бюджетной классификации (КБК) используются при перечислении средств в бюджет в целях их правильного распределения. Разные КБК на подоходный налог за работников в 2022 году используют ИП и юрлица. НДФЛ со своего дохода, штрафов и пеней по налогам тоже платят по собственным кодам бюджетной классификации. Неправильное указание кода платежа приведет к тому, что его не зачтут за налогоплательщиком и сумма останется невыясненной.

Устанавливает КБК для всех бюджетных операций Минфин России. Чиновники не изменили основной КБК по НДФЛ на 2022 год, но ввели дополнительные значения для перечисления удержаний с новых налогооблагаемых доходов.

Как перечислять налог на доходы физлиц

Срок уплаты в бюджет налога на доходы физических лиц указан в ч. 6 ст. 226 НК РФ, для работодателей — не позднее дня, следующего за днем выплаты суммы дохода налогоплательщику. В соответствии с письмом ФНС № БС-4-11/320 от 15.01.2016, налог с аванса не уплачивается, исключение — случай перечисления аванса в последний день месяца. Отпускные и больничные пособия тоже облагаются НДФЛ, но уплачивается он уже не позднее последнего дня месяца, в котором были выплачены налогоплательщику. Посчитайте сумму налога при помощи калькулятора.

ИП перечисляют налог со своих доходов по особому графику. Для граждан, которые продали имущество (квартиру, машину и т. д.), установлены отдельные сроки. КБК для всех этих ситуаций тоже разные.

Какие коды обновили

Минфин Приказом № 236н от 12.10.2020 ввел новые коды бюджетной классификации для прогрессивной шкалы НДФЛ. Плательщики налога с 01.01.2021 должны применять следующие коды:

- 000 1 01 02080 01 0000 110 — для уплаты налога в сумме свыше 650 000 руб. по базе налогообложения свыше 5 млн руб.;

- 000 1 01 02090 01 0000 110 — для уплаты НДФЛ с сумм прибыли КИК, полученной физлицами, перешедшими на особый порядок уплаты НДФЛ на основании подачи уведомления в налоговый орган;

- 000 1 01 02070 01 0000 110 — для уплаты налога с процента (купона, дисконта) по обращающимся облигациям российских организаций, которые номинированы в рублях и эмитированы после 01.01.2017;

- 000 1 01 02070 01 0000 110 — для уплаты налога с процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств — участников Союзного государства.

Ряд новых КБК сформирован в связи с созданием муниципальных округов. Документ вступил в силу после регистрации в Минюсте — с 01.01.2021 одновременно с поправками, вносимыми в Налоговый кодекс РФ и касающимися повышенной налоговой ставки.

Новый код на 2022 г. — 182 1 01 02120 01 0000 110 (Приказ Минфина № 75н от 08.06.2021). Эту кодировку применяют физлица при оплате подоходного налога за себя, когда платят в бюджет по уведомлению из ИФНС.

Какие КБК использовать в 2022 году

При заполнении платежного поручения по уплате НДФЛ требуется указывать правильные коды КБК, чтобы избежать начисления пени за несвоевременное исполнение финансовой обязанности. Актуальная таблица кодов бюджетной классификации по НДФЛ на 2022 год — для ИП и юрлиц:

| Вид платежа | Код в 2022 году |

|---|---|

| НДФЛ с доходов работников, удержанный налоговым агентом — организацией или ИП | 182 1 01 02010 01 1000 110 |

| НДФЛ, удержанный налоговым агентом (организацией или ИП) в части суммы, превышающей 650 000 руб., относящейся к части налоговой базы свыше 5 млн руб., облагаемой по ставке 15% | 182 1 01 02080 01 1000 110 |

| НДФЛ с доходов ИП на ОСН с суммы доходов до 5 млн рублей по ставке 13% | 182 1 01 02020 01 1000 110 |

| НДФЛ с доходов ИП на ОСН с суммы доходов свыше 5 млн рублей по ставке 15% | 182 1 01 02080 01 1000 110 |

Код для оплаты подоходного налога за работников организации — 182 1 01 02010 01 1000 110, а КБК по НДФЛ за работников в 2022 году для ИП — 182 1 01 02020 01 1000 110.

Отдельно предусмотрены коды для прочих операций.

Штрафы и пени перечисляют на отдельные реквизиты, которые отличаются для установленных для оплаты основных сумм.

Представили в таблице КБК на пени и штрафы по НДФЛ на 2022 год для налоговых агентов — организаций и ИП.

| Вид платежа | Код в 2022 году |

|---|---|

| Пеня за несвоевременное перечисление ИП или организацией — налоговым агентом | 182 1 01 02010 01 2100 110 |

| Пеня за несвоевременно перечисленный налог, удержанный налоговым агентом (организацией или ИП) в части суммы, превышающей 650 000 руб., относящейся к части налоговой базы свыше 5 млн руб., облагаемой по ставке 15% | 182 1 01 02080 01 2100 110 |

| Пеня за несвоевременное перечисление удержаний с доходов ИП на ОСН по ставке 13% | 182 1 01 02020 01 2100 110 |

| Штраф с налогового агента | 182 1 01 02010 01 3000 110 |

| Штраф с индивидуального предпринимателя на ОСНО | 182 1 01 02020 01 3000 110 |

| Штраф при несвоевременной уплате налога по повышенной ставке 15% | 182 1 01 02080 01 3000 110 |

Как применять КБК в платежном поручении

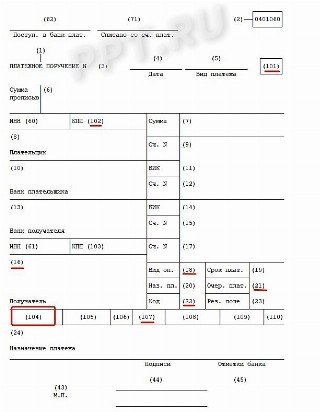

Код указывают в поле 104 платежного поручения. Платеж осуществляется в налоговую по месту нахождения организации — по ее юридическому адресу. Если есть обособленные подразделения вне местонахождения головного офиса, филиалы, сбор с зарплаты сотрудников этих подразделений и филиалов перечисляется в ИФНС по месту их нахождения.

При перечислении денег за работников в поле 101 ставится указание на налогового агента — код 02. Затем указываем код — КБК на пени по НДФЛ в 2022 для юридических лиц (182 1 01 02010 01 2100 110) или другой подходящий.

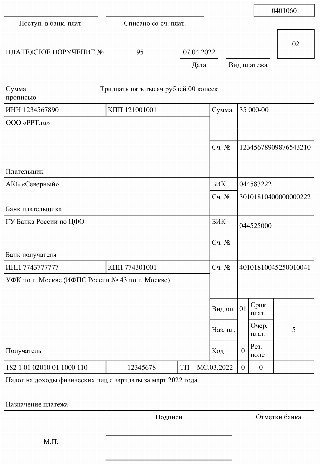

Утвержденный бланк платежного поручения разбит на поля, каждое из которых имеет свое значение. Основные поля содержат реквизиты для уплаты НДФЛ за работников или пеней (штрафов):

- в поле 16 указывается наименование получателя, для ИФНС проставляется не только наименование отделения, но и сокращенное название органа Федерального казначейства;

- в 18 — вид операции; ставится 01, так как выполняется операция по перечислению средств по поручению;

- в 21 указывается код 05, обозначающий очередность в соответствии с нормами НК РФ;

- поле 22 предназначено для значения кода УИП; если ИФНС отдельно не указала значение, в требовании ставится 0;

- 101 отведено для обозначения статуса плательщика: 09 — ИП, платящий за себя, 02 — налоговый агент (как юрлицо, так и ИП);

- 102 — это КПП плательщика; если подразделению организации присвоен КПП, он ставится в платежках о переводе денег за сотрудников этого подразделения;

- в 104 проставляется КБК по штрафу за НДФЛ для юридических лиц в 2021 году или другой подходящий;

- в 107 — за какой месяц произведен платеж.

Образец заполненной платежки

Что делать при ошибке в реквизитах платежа

Проверка налогового агента, в частности по НДФЛ, может как быть самостоятельным основанием для проведения выездной налоговой проверки, так и входить в комплексную проверку организации или индивидуального предпринимателя.

Как показывает практика, крайне редко подобные проверки заканчиваются без доначислений НДФЛ. Как быть в случае доначисления (взыскания) сумм НДФЛ по итогам проверки в связи с их неправомерным неудержанием (неполным удержанием)? За чей счет данные суммы налога уплачиваются? Нужно ли удерживать в этом случае НДФЛ с работников? Как быть, если сотрудник уже не работает? Давайте разбираться.

Уплата НДФЛ за счет налоговых агентов: да или нет?

Уплата НДФЛ за счет налоговых агентов не допускается.

До 2020 года действовало незыблемое правило: уплата НДФЛ за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ). Более того, уточнено, что при заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц.

В принципе, с таким подходом сложно не согласиться, ведь НДФЛ уплачивает физическое лицо – работник организации (индивидуального предпринимателя). В данном случае непосредственно организация (индивидуальный предприниматель) выступает в качестве налогового агента по НДФЛ: она исчисляет с выплаченных доходов, удерживает и перечисляет НДФЛ в бюджет по правилам, установленным гл. 23 НК РФ.

На таком подходе всегда настаивали и представители контролирующих органов (письма Минфина России от 30.07.2019 № 03-04-05/57148, УФНС по г. Москве от 31.05.2019 № 20-15/090309@).

Оставался открытым вопрос, как быть в случае, если НДФЛ доначислялся по итогам налоговой проверки в связи с его неправомерным неудержанием (неполным удержанием).

Появилось исключение из правила.

Согласно п. 9 ст. 226 НК РФ в новой редакции налоговый орган вправе производить доначисления (взыскание) НДФЛ по итогам налоговой проверки в случае неправомерного неудержания (неполного удержания) налога налоговым агентом за счет собственных средств налогового агента.

При этом исходя из п. 5 ст. 208 НК РФ в новой редакции суммы НДФЛ, уплаченные налоговым агентом за налогоплательщика за счет собственных средств, при доначислении (взыскании) налоговым органом таких сумм по итогам налоговой проверки в случае их неправомерного неудержания (неполного удержания) не признаются доходами физического лица.

Соответственно, если налоговый агент не полностью удержал НДФЛ с физического лица, то ему по итогам проверки налог будет начислен, и налоговый агент должен будет уплатить его за счет собственных средств.

Будет ли уплаченный НДФЛ доходом физического лица?

Итак, согласно обновленным нормам, установленным п. 5 ст. 208 и п. 9 ст. 226 НК РФ, в случае неправомерного неудержания (неполного удержания) НДФЛ налоговым агентом доначисление (взыскание) налога производится налоговым органом по итогам налоговой проверки за счет собственных средств налогового агента. Возникает ли в этом случае у физического лица доход в сумме уплаченного за него НДФЛ? По мнению контролирующих органов, нет; сумма НДФЛ, уплаченная налоговым агентом, не признается доходами физического лица (письма ФНС России от 10.01.2020 № БС-4-11/85@, Минфина России от 27.03.2020 № 03-04-05/24533).

Отражение доначисленного НДФЛ в отчетности.

Если сумма доначисленного и уплаченного налоговым агентом НДФЛ не является доходом физического лица, то ее и не нужно отражать в отчетности по НДФЛ.

Так, суммы НДФЛ, уплаченные налоговым агентом за налогоплательщика за счет собственных средств, при доначислении (взыскании) налоговым органом названных сумм по итогам налоговой проверки в случае их неправомерного неудержания (неполного удержания) с учетом положений п. 5 ст. 208 НК РФ не подлежат отражению в сведениях о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ (ф. 2-НДФЛ) (Письмо ФНС России от 10.01.2020 № БС-4-11/85@).

Соответственно, такие суммы НДФЛ, уплаченные налоговым агентом за налогоплательщика за счет собственных средств, также не подлежат отражению в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (ф. 6-НДФ.Л).

Удержание НДФЛ с работника в случае уплаты налога за счет налогового агента.

Итак, если налоговый агент по итогам проверки уплатил за счет своих денежных средств НДФЛ в бюджет, то велик соблазн удержать данные суммы с физического лица. Особенно в том случае, если сотрудник еще работает и получает доход от этого налогового агента.

Но налоговики считают, что ничего ни с кого удерживать в данном случае не нужно (Письмо от 10.01.2020 № БС-4-11/85@). Обосновывают они это следующими нормами.

Согласно пп. 9 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком со дня предъявления налоговым агентом в банк поручения на перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства денежных средств в счет уплаты налога по результатам налоговой проверки в случае неправомерного неудержания (неполного удержания) соответствующих сумм налога налоговым агентом со счета налогового агента в банке при наличии на нем достаточного денежного остатка на день платежа.

Диспозиция п. 5 ст. 208 НК РФ предусматривает исключение из правил, когда в случае доначисления (взыскания) налога налоговым органом по итогам налоговой проверки за счет собственных средств налогового агента такие суммы НДФЛ не признаются доходами физического лица.

Из приведенных норм следует, что после уплаты налоговым агентом за налогоплательщика за счет собственных средств таких сумм НДФЛ основания для дальнейшего удержания налоговым агентом сумм НДФЛ с доходов работника, с которым трудовые отношения не прекращены, отсутствуют. Таково мнение ФНС.

Учет уплаченного НДФЛ в расходах.

Итак, если налоговый агент уплатил сумму доначисленного НДФЛ в бюджет за счет собственных средств, а взыскать с работника ее нельзя, то логично желание учесть данную сумму в расходах для целей налогообложения. Возможно ли это?

В соответствии с п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Как было сказано выше, по общему правилу согласно п. 9 ст. 226 НК РФ уплата НДФЛ за счет средств налоговых агентов не допускается. При этом с 1 января 2020 года в данный пункт внесено изменение, в соответствии с которым указанное положение применяется за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки сообразно НК РФ при неправомерном неудержании (неполном удержании) налога налоговым агентом.

По мнению представителей Минфина, расходы в виде сумм НДФЛ, доначисленных и взысканных за счет собственных средств налогового агента по итогам налоговой проверки, для налогового агента являются экономически необоснованными (Письмо от 29.01.2020 № 03-11-09/5344). Данная позиция доведена до налоговых органов Письмом ФНС России от 10.03.2020 № СД-4-3/4109. Соответственно, учесть в расходах сумму уплаченного налоговым агентом НДФЛ, доначисленного по результатам проверки, для целей налога на прибыль нельзя.

Что касается специальных налоговых режимов – в виде уплаты ЕСХН и УСНО, – финансисты также считают, что организации и индивидуальные предприниматели, являющиеся налоговыми агентами, при определении объекта обложения единым сельскохозяйственным налогом и налогом, уплачиваемым в связи с применением УСНО, не вправе уменьшать полученные доходы на сумму расходов в виде сумм НДФЛ, доначисленных и взысканных за счет их собственных средств по итогам налоговой проверки. Логика рассуждений в данном случае следующая.

В соответствии с п. 4 ст. 346.1 и п. 5 ст. 346.11 НК РФ плательщики ЕСХН и налога, уплачиваемого в связи с применением УСНО, не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных НК РФ.

Пунктом 4 ст. 226 НК РФ предусмотрено, что налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно пп. 23 п. 2 ст. 346.5 и пп. 22 п. 1 ст. 346.16 НК РФ организации и индивидуальные предприниматели при применении спецрежима в виде ЕСХН и упрощенной системы налогообложения уменьшают полученные доходы на расходы в виде сумм налогов и сборов, уплаченных в соответствии с законодательством о налогах и сборах, за исключением суммы налога, уплаченной сообразно применяемой системе налогообложения, и НДС, уплаченного в бюджет на основании п. 5 ст. 173 НК РФ.

При этом исходя из п. 3 ст. 346.5 и п. 2 ст. 346.16 НК РФ расходы, указанные в п. 2 ст. 346.5 и п. 1 ст. 346.16 НК РФ, принимаются при условии их соответствия критериям, приведенным в п. 1 ст. 252 НК РФ.

Соответственно, сумму уплаченного НДФЛ налоговые агенты не могут учесть в расходах при уплате ЕСХН и при УСНО.

С 1 января 2020 года действуют поправки, внесенные в п. 5 ст. 208 и п. 9 ст. 226 НК РФ, согласно которым налоговый орган вправе доначислять НДФЛ по итогам налоговой проверки в случае неправомерного неудержания налога налоговым агентом за счет собственных средств налогового агента.

Соответственно, сегодня в случае доначисления НДФЛ действуют следующие правила:

НДФЛ доначисляется и уплачивается за счет средств налогового агента;

сумма НДФЛ, уплаченная налоговым агентом, не признается доходом физического лица;

суммы НДФЛ, уплаченные налоговым агентом за налогоплательщика за счет собственных средств, не подлежат отражению ни в форме 2-НДФЛ, ни в форме 6-НДФЛ;

уплаченную за счет средств налогового агента сумму НДФЛ удерживать с физического лица, в отношении доходов которого она была начислена, не нужно;

сумму НДФЛ, уплаченную в бюджет, налоговый агент учесть в расходах для целей налогообложения прибыли (спецрежим в виде ЕСХН, УСНО) не вправе, так как она является экономически необоснованной.

Читайте также: