Налоговые ограничения по ип

Обновлено: 11.05.2024

Рассказываем о налогах и взносах для ИП тем, кому сложно разобраться в аббревиатурах ОСНО, ЕСХН, НПД, ПСН и УСН. На конкретном примере выбираем наиболее удобный формат отчислений.

Представим ситуацию. Ольга с детства занимается танцами и хочет открыть свою школу. Она уже написала бизнес-план, нашла инвестора и зарегистрировалась как индивидуальный предприниматель. Но Ольга не знает, какие налоги ей придется платить, и от чего зависит налогообложение.

Давайте вместе разберемся в этих вопросах и выберем наиболее подходящий вариант.

Страховые взносы ИП

Став индивидуальным предпринимателем, Ольга автоматически взяла на себя ответственность по уплате страховых взносов.

Максимальная общая сумма составляет 259 584 рубля

Не важно, сколько Ольга заработает – выше этого она всё равно не будет платить. Лимит включает обязательные для всех платежи на медицинское и пенсионное страхование, а также дополнительные – при доходе свыше 300 тысяч рублей.

Размер платежей на страхование не зависит от того, сколько денег заработает ИП и какую систему налогообложения выберет.

Не важно, проработает школа танцев 12 месяцев или у нее будет простой – в любом случае Ольга сделает взносы, чтобы у нее были начисления на пенсию и возможность пользоваться бесплатными медицинскими услугами.

| 2021 г. | 2022 г. | 2023 г. | |

| На ОПС | 32 448 руб. | 34 445 руб. | 36 723 руб. |

| На ОМС | 8 426 руб. | 8 766 руб. | 9 119 руб. |

Произвести оплату можно единовременно или отдельными частями, главное, сделать это не позднее 31 декабря.

Совет от банка

Самозанятые не обязаны вкладываться в пенсию, но могут сделать это на добровольных началах. Для этого нужно подать заявление в ПФР и ежегодно вносить фиксированные платежи. За полную сумму засчитается год, а за меньшую – пропорциональный уплате период.

Если годовой доход Ольги будет более 300 тысяч рублей, она доплатит 1% от превысившей суммы до 1 июля следующего года – это и есть дополнительные взносы.

Например, если Ольга заработает 500 тысяч рублей, минимальный порог будет превышен на 200 тысяч рублей. Тогда ей придется дополнительно заплатить: 200 000 х 1% = 2 000 рублей в бюджет страны.

Давайте подсчитаем, сколько Ольга заплатит за годовой доход в 500 тысяч рублей.

ОПС – 32 448 рублей,

ОМС – 8 426 рублей.

Дополнительный 1%, который мы посчитали выше, – 2 000 рублей.

Итого 32 448 + 8 426 + 2 000 = 42 874 рублей – эта сумма меньше установленного лимита в 259 584 рублей, значит, Ольга оплатит ее полностью.

Выше мы рассмотрели страховые платежи ИП за себя. Но кроме них предприниматель должен делать взносы и за своих сотрудников.

Ольга планирует нанять педагогов для обучения растяжке и разным видам танцев. За каждого из них она будет ежемесячно (до 15 числа следующего) делать взносы:

- ОПС – 22%,

- ОМС – 5,1%,

- ВНиМ (поддержка во временной нетрудоспособности и в связи с материнством) – 2,9%,

- от несчастных случаев – 0,2% - 8,5%.

Сумма рассчитывается от заработной платы сотрудника.

Допустим, за педагога по растяжке с окладом 45 тысяч рублей Ольга уплатит:

(22%+5,1%+2,9%+0,2%) х 45 000 =13 590 руб.

Льготы по уплате страховых взносов

Мы разобрались с обязательными страховыми взносами, на которые не влияет система налогообложения.

Государство позволяет снизить эту нагрузку для ИП, которые входят в реестр субъектов малого и среднего предпринимательства (МСП) и воспользоваться льготами для страховых платежей за работников. Узнать, входите ли вы в МСП можно здесь.

| Без льготы | Со льготой | |

| На ОПС | 22% | 10% |

| На ОМС | 5,1% | 5% |

| На ВНиМ | 2,9% | 0% |

Льготные тарифы применяются не на всю зарплату полностью, а только на часть, превышающую пределы МРОТ.

Давайте рассмотрим применение обычного и льготного тарифа на примере того же педагога по растяжке с окладом 45 тысяч рублей.

| На МРОТ | Свыше МРОТ | Всего | |

| На ОПС | 12 792 х 22% = 2 814,2 | 32 208 х 10% = 3 220,8 | 6 035 |

| На ОМС | 12 792 х 5,1% = 652,4 | 32 208 х 5% = 1 610,4 | 2 262,8 |

| На ВНиМ | 12 792 х 2,9% = 371 | 32 208 х 0% = 0 | 371 |

Налоги ИП на НПД

НПД – специальный налоговый режим для самозанятых.

У него самые выгодные условия. Весь заработок облагается 4% с денег, полученных от физлиц, и 6% – от юрлиц и ИП. Больше никаких доплат делать не нужно.

А еще у самозанятых есть льгота – налоговый вычет в 10 тысяч рублей. Пока он не закончится, можно перечислять не 4% или 6%, а 3% или 4% соответственно.

К сожалению, Ольга не может воспользоваться этим режимом, так как самозанятым нельзя нанимать сотрудников. Но если бы Ольга давала частные индивидуальные уроки, как это делают репетиторы, НПД бы здорово ее выручил.

Налоги ИП на патенте

Вместо уплаты отдельных налогов Ольга может приобрести патент на определенную деятельность. Стоимость патента – 6% от суммы потенциально возможного годового дохода.

На стоимость влияют:

- регион,

- вид деятельности,

- количество сотрудников (не более 15),

- срок действия.

Рассчитать точную стоимость можно здесь.

Получается, что Ольга заранее рассчитает потенциальный доход и оплатит его, купив патент.

Ольга может приобрести патент на услуги в сфере дошкольного образования и дополнительного образования детей и взрослых. А если она захочет параллельно заниматься другой деятельностью, может докупить патент на нее.

Если на практике Ольга заработает больше, доплачивать не придется. Главное, чтобы сумма заработка по деятельности всех патентов не превышала 60 млн рублей. А вот если Ольга не заработает ничего, ей придется внести деньги за совершенную покупку.

Патент для школы танцев Ольги с пятью наемными сотрудниками в городе Уфа, сроком с 24 августа до 31 декабря 2021 года будет стоить 53 425 рублей.

А с аналогичными условиями в Москве – 24 340 рублей.

Патент действует на любой срок до 12 месяцев. Такая система выгодна для сезонного бизнеса – например, продавцу мороженого можно купить патент на 3-4 месяца, и выплачивать налоги только за этот период.

Патент можно оплатить в разное время, в зависимости от его длительности.

1/3 – в первые 90 дней;

2/3 – до конца срока действия.

ПСН отличается простым документооборотом – нужно вести только Книгу учета доходов, чтобы предоставить ее ФНС во время проверки, а также отчитываться за нанятых работников.

Налоги ИП на УСН

Упрощенная система налогообложения самая распространенная среди ИП. По ней легко вести учет и собирать отчетные документы.

Оплата налога проводится каждый квартал:

- до 25 апреля – за I квартал;

- до 25 июля – за I полугодие;

- до 25 октября – за 9 месяцев;

- до 30 апреля – за предыдущий год.

Кроме основного налога на УСН, ИП платит налог на имущество физлиц, а также земельный и транспортный налог.

Для отчетности нужно ежегодно заполнять налоговую декларацию и подавать ее до 30 апреля следующего года. А также регулярно заполнять Книгу учета доходов и расходов.

Если ИП ведет деятельность не один, а нанимает для этого работников, нужно подавать налоговую отчетность по ним. Если сотрудников много, сделать это без помощи специалиста будет сложно. Для этого многие ИП нанимают бухгалтеров в штат или на аутсорс.

Налоги ИП на ЕСХН

ЕСХН – это единый сельскохозяйственный налог с выгодными условиями: 6% от заработка. А в некоторых регионах и вовсе действуют специальные условия, и заработанные деньги налогом не облагаются.

Предприниматели на ЕСХН освобождаются от налога на имущество физлиц и НДФЛ. НДС платить нужно, но иногда освобождают и от него.

Ольгу привлекает возможность платить невысокий налог и нанимать до 300 сотрудников. Возможно, она могла бы открыть небольшой параллельный бизнес, связанные с сельским хозяйством. Но она не подходит под главное условие ЕСХН – доход от сельскохозяйственной деятельности должен составлять 70% всего заработка.

Выплата налогов по ЕСХН:

- до 25 июля за I полугодие,

- до 31 марта за предыдущий год, за вычетом аванса.

Для отчетности нужно ежегодно заполнять налоговую декларацию по ЕСХН и каждый квартал – по НДС. А также вести Книгу учета доходов и расходов и отчитываться о наемных работниках.

Налоги ИП на ОСН

Если Ольга не выберет никакой из вышеперечисленных режимов или не подойдет под их условия, она автоматически перейдет на общую систему налогообложения. Это будет самый невыгодный вариант для нее – так как здесь высокие налоги и сложная отчетность.

- НДФЛ – 13% (если доход выше 5 млн рублей, то 15%);

- НДС – от 0% до 20%;

- Налог на имущество физлиц – до 2%.

На ОСНО Ольга устала бы оплачивать все виды налогов: за НДФЛ нужно платить каждый квартал, а за НДС каждый месяц – до 25 числа следующего. Налог на собственность нужно оплачивать ежегодно.

С отчетностью все тоже непросто – она объемная, обычно для этого выделяется отдельный бухгалтер. Ежегодно нужно подавать декларацию по НДФЛ и раз в три месяца – по НДС.

Как совмещать налоговые режимы

Помимо школы танцев Ольга хочет запустить еще один бизнес. Представим, что для школы ей выгодно платить налоги по ПСН, а по второму бизнесу – по УСН.

ПСН также можно совместить и с ОСНО, но Ольге это невыгодно. А вот ОСНО и УСН совместить нельзя – так как они относятся ко всему бизнесу. Что касается НПД, то его изначально запрещено совмещать в другими налоговыми режимами.

Давайте рассмотрим условия, при которых Ольга может совместить два режима.

| Режим | Выручка | Наемные сотрудники |

| ПСН | 60 млн руб. | 15 |

| УСН | 200 млн руб. | 130 |

| Совмещение | 60 млн руб. | 130 |

Из этой таблицы мы видим, что для совмещения Ольга не может зарабатывать более 60 млн рублей и нанимать более 130 сотрудников. Если Ольга заработает больше этой суммы, ее автоматически переведут на УПС.

Рассмотрим гипотетический пример. В 2021 году Ольга совместила УСН с ПСН. Один патент действовал с 1 января по 30 июня, а второй с 1 июля по 31 декабря. В первое полугодие ее доход был меньше 60 млн рублей, а во второе – выше. Поэтому с 1 июля ее перевели на УСН, за этот период она должна заплатить налоги только по этому режиму.

Что касается наемных сотрудников – конкретного решения здесь нет. Однако лучше придерживаться правила: нанимать не более 130 сотрудников, из которых максимум 15 смогут заниматься деятельностью, облагаемой УСН.

А еще Ольге нужно отдельно для каждого бизнеса вести учет доходов, расходов и т.д.

Как уменьшить налоги на сумму страховых взносов

Ольга знает, что вносить страховые платежи вовремя выгодно – так можно уменьшить налог. Если предприниматель ведет свою деятельность один без наемных сотрудников, то за себя он может уменьшить налог на 100%. А если работники есть – только до 50%. Для вычета учитываются взносы на ОМС, ОПС, ОСС как за себя, так и за работников.

Если у ИП на ПСН несколько патентов, сумму взноса можно вычитать из всех патентов, пока она не будет исчерпана. Главное – сделать это в течение одного года, так как переноса остатка не будет.

Как Ольге уменьшить налог, если она откроет второй бизнес и использует два налоговых режима? Рассмотрим три возможные ситуации.

- На УСН есть сотрудники, на ПСН нет.

На УСН она уменьшит налог на сумму взносов за себя (до 100%), на ПСН – до 50% за сотрудников.

- На УСН нет сотрудников, на ПСН есть.

На УСН она уменьшит налог на сумму до 50% за сотрудников, на ПСН – за себя (до 100%).

И там, и там она уменьшит налог на сумму взносов за себя и сотрудников, но только до 50%.

Совмещение налоговых режимов в одном ИП — всегда бухгалтерская головная боль, так как нужно разделять по разным руслам то, что бывает трудно разделимым. Я составил гид по совмещению упрощенки и патентной системы индивидуальными предпринимателями в 2021 году. Начнем с ограничений, а дальше перейдем к раздельному учету.

Ограничения по доходам

Как можно обойти ограничение по размеру выручки и все же проработать на ПСН, если скорее всего превысим допустимый порог, например, ближе к концу года?

В этом случае можно взять патент не на весь год, а только на тот период, в котором мы точно не перешагнем 60 миллионов в целом по выручке до конца действия патента.

Например, берем ПСН на 9 месяцев, предполагая, что в октябре, вероятнее всего, ограничение будет нарушено. Мы уже подробно рассматривали этот вопрос.

Ограничение по численности

Для ПСН средняя численность наемных работников, рассчитанная по правилам статистики, не должна превышать за налоговый период 15 человек в совокупности по всем патентным видам деятельности, осуществляемым индивидуальным предпринимателем.

Тех работников, которые заняты в видах деятельности на УСН в расчет ограничений не берем (Письмо Минфина от 20.09.2018 N 03-11-12/67188 со ссылкой на Определение Верховного суда по этой теме).

Исходя из этого, максимальная средняя численность работников у ИП может быть 145 человек: 130 на УСН и 15 на ПСН.

Правда я встретил и противоположное мнение, что исходя из нормы пп. 15 п. 3 ст. 346.12 НК РФ, речь идет о максимальном количестве в целом по ИП. Но думаю, что все же первый подход правильный.

Кстати, если по договорам ГПХ трудятся самозанятые, то их в расчет ограничений по численности включать не нужно (Письмо Минфина России от 05.11.2020 N 03-11-11/96015).

Ограничение по остаточной стоимости ОС

Для деятельности на патентной системе налогообложения ограничений по остаточной стоимости основных средств не установлено.

Для предпринимателей на УСН остаточная стоимость ОС, определенная по правилам бухгалтерского учета, не должна превышать 150 миллионов рублей. При этом нужно учитывать остаточную стоимость тех ОС, которые используются только при УСН (Письмо Минфина от 06.03.2019 № 03-11-11/14646).

Стоимость ОС, используемых только в патентной деятельности, на возможность применения УСН не влияет.

Если ОС одновременно используется в обоих видах деятельности, то думаю, что оно должно приниматься при расчете лимита по УСН как полноценная единица.

Ограничение по совмещению налоговых режимов для одного вида деятельности в одном регионе

Когда-то было совершенно шальное, по-другому не назовешь, письмо ФНС (Письмо ФНС России от 28.03.2013 N ЕД-3-3/1116), в котором говорилось: ИП на территории одного субъекта не вправе в отношении части сдаваемых в аренду нежилых помещений, принадлежащих ему на праве собственности, применять ПСН, а в отношении остальной части сдаваемых в аренду нежилых помещений, применять, например, УСН.

Актуальная позиция совершенно другая: совмещение УСН и ПСН в одном регионе по одному и тому же виду деятельности, но на разных объектах разрешено (Письмо Минфина от 05.04.2013 № 03-11-10/11254).

Раздельный учет доходов и расходов

Совмещение ПСН и УСН потребует ведения двух книжек: одна для ПСН, другая для упрощенки.

ИП, совмещающие УСН и ПСН, обязаны вести раздельный учет доходов и расходов. В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов (п. 8 ст. 346.18 НК РФ).

Это самый простой вариант, так как нужно разделить только доходы и страховые платежи, а с самими расходами возиться не нужно.

Обычно доходы распределить проще, чем расходы, например, по кассовым аппаратам в точках на разных системах, или, если доходы от УСН приходят только от корпоративных клиентов по банку.

Самой методики распределения по долям доходов Налоговый кодекс не устанавливает, ограничиваясь лишь общим положением о необходимости такой работы и отправной точки в виде пропорции доходов.

Поэтому нужно самостоятельно закрепить порядок расчета в своей учетной политике, например:

Это более сложный вариант, так как нужно распределять еще и расходы.

Первый этап. Мы так же распределяем страховые платежи, как и в первом варианте, уменьшая на них сумму налога при ПСН и включая нужную часть в расходы при УСН.

Второй этап. Распределяем сами расходы. Берем пропорцию, в которой учитываем фактически оплаченные расходы в данном месяце, а также выручку этого же месяца. Определяем долю, относящуюся к УСН, и берем ее в расходы.

Третий этап. Если есть основные средства, занятые в обоих видах деятельности, нужно определить, какую долю мы можем включить в расходы при УСН.

Оплаченная стоимость ОС принимается в расходы равными частями поквартально в течение года. В таком случае привязку целесообразней делать не к месяцу, а к кварталу.

Например, в учетной политике можно установить следующее:

Блокировка счетов на сайте ИФНС видна даже в том случае, если в базе судебных приставов информации о долгах нет. Этот орган — один из немногих, кто вправе взыскивать недоимки напрямую. Разберемся, где найти решение по блокировке и как ее снять, — чаще всего все исправляется в режиме онлайн.

Статья 76 НК РФ дает возможность устанавливать ограничения по расходным банковским операциям, если:

- налогоплательщик не оплатил налоги и сборы;

- в результате возникла необходимость взыскания пеней и штрафов;

- не была предоставлена налоговая декларация, отчетность по страховым взносам или расчет 6-НДФЛ (задержка на 20 рабочих дней и более);

- налогоплательщик не исполнил требования по поясняющим документам.

Нарушитель вправе проверить онлайн блокировку расчетного счета налоговой инспекцией уже на следующий день. Постановление органа поступает в банк напрямую и удовлетворяется в третью очередь, но вперед прочих требований той же очереди.

Налогоплательщиков предупредят о приостановлении операции по банковским счетам

По новой редакции статьи 76 НК РФ действуют новые правила приостановления операций по счетам налогоплательщиков и налоговых агентов, которые своевременно не сдали отчетности. До сих пор у органов ФНС не было обязанности сообщать о таком решении. Теперь они должны проинформировать об этом за 14 рабочих дней до применения предупредительной меры. Аналогично направляется требование об уплате задолженности, и только при его неисполнении в установленные сроки применяются блоки ФНС операций по банковским счетам нарушителя.

Проверка наличия блокировки: пошаговая инструкция

Шаг 2. Заполнение формы и получение результатов

- ИНН того налогоплательщика, в отношении которого нужна информация;

- БИК любого банка — на результат это не повлияет.

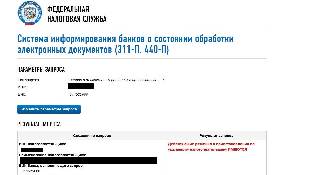

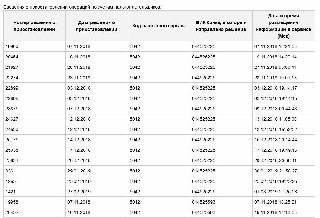

Как выглядит информация о блокировке

Если приостановлений нет, то упоминанием этого факта все и ограничится, и на этом проверка приостановок на сайте налоговой заканчивается. Если же они имеются, ниже появится таблица. Из нее видна вся история блокировок по этому ИНН:

- Номера решений органа.

- Их даты.

- Коды органов, принявших решения.

- БИК банков, где р/с должника заблокированы.

- Даты и время попадания сведений в систему.

То есть проверка блокировок на сайте налоговой доступна, но нельзя узнать, почему она появилась, и на какую сумму. Эти сведения есть в решении ФНС, которое налоговики обязаны прислать нарушителю. Но обычно документы приходят по почте намного позже.

Действия при наличии ограничений

Расходные операции по заблокированному налоговиками банковскому счету ограничиваются:

- в полном объеме — при нарушении сроков подачи декларации или неисполнении требований;

- в размере суммы недоимки — при взыскании просроченной задолженности.

Узнать о блокировке счета на сайте налоговой — это первый шаг к решению проблемы. Далее надо разбираться, что вызвало такие действия налоговой, особенно если ФНС не прислала официальный документ, где указаны основания и суммы. Существует вероятность ошибок, поэтому после выяснения о наличии ограничений налогоплательщиков интересует, как посмотреть решение налоговой по номеру, — такой возможности нет в открытом доступе. Необходимо обратится в ИФНС лично, тогда налоговики обязаны выдать решение.

В документе указывают причины принятых мер с указанием статей НК РФ , позволяющих прибегать к таким процедурам.

Если налоговики допустили ошибку, ведомству придется возместить убытки пострадавшему. Предусмотрена уплата процентов в размере ставки рефинансирования за каждый день простоя.

Бывает, что ИФНС не направила предварительное требование о добровольном погашении задолженности. Даже если основания для ограничения расходных операций были, без предыдущего шага оно является незаконным. Доказывать свою правоту придется в судебном порядке.

Если санкцию наложили правомерно, необходимо устранить нарушение, и она снимется не позднее следующего рабочего дня. Для этого необходимо:

Ограничение операций по расчетному счету налоговыми органами означает, что компания или предприниматель не смогут проводить по нему расходные операции: со счета нельзя перевести деньги контрагенту или снять средства по чековой книжке. Более того, если налоговая инспекция вынесла решение о приостановлении операций по счетам, то банк не вправе открыть этой компании не только новые счета, но и вклады либо депозиты. Причем не только тот банк, где обслуживается клиент, но и любой другой.

Причины блокировки счета

Ограничения по расчетному счету ФНС может устанавливать по различным основаниям. Все они перечислены в статье 76 Налогового кодекса РФ.

1. Блокировка за неуплату налогов, взносов, пеней и штрафов

Если компания не исполнила требование инспекции об уплате налогов, взносов, пеней, штрафов в течение 8 рабочих дней после его получения, выносится решение о приостановлении операций. Причем не раньше, чем вынесено решение о взыскании. При этом расходные операции приостанавливаются только в пределах суммы, указанной в решении о приостановлении операций по счетам.

Средства на счетах, которые превышают сумму задолженности, не попадают под ограничения по расчетному счету – их компания вправе использовать по своему усмотрению.

При долге меньше 3 000 руб. счет не блокируют

Федеральным законом от 29.09.2019 № 325-ФЗ внесены поправки в статью 46 НК РФ, согласно которым ИФНС может вынести решение о взыскании долга только в случае, если сумма налога, сбора, страховых взносов, штрафов, пеней, превысила 3000 руб. Приостанавливать операции по счетам таким должникам инспекция тоже не может, так как блокировка возможна, только если есть решение о взыскании.

2. Блокировка за несдачу налоговых деклараций

Решение о приостановлении операций из-за несвоевременной подачи налоговой декларации может быть принято не раньше, чем через 10 рабочих дней по истечении срока, установленного для сдачи отчетности. Такое право сохраняется за инспекцией в течение трех лет.

При этом на сумму блокировки никаких ограничений нет, т.е. ИФНС вправе заблокировать все деньги на счетах, и компания не сможет осуществлять расходные операции как с деньгами, которые находятся на счете, так и со средствами, которые будут поступать на него в будущем.

3. Блокировка за несоблюдение правил электронного документооборота

Если организации и ИП, которые должны сдавать отчетность в электронном виде (например, организации, являющиеся плательщиками НДС, обязаны сдавать декларацию по данному налогу в электронном виде), в течение 10 рабочих дней с даты появления этой обязанности не обеспечили электронный документооборот с ИФНС, то налоговая имеет право заблокировать расчетный счет.

4. Блокировка за не подтверждение приема документов от налоговой в электронном виде

Если в отведенный срок юрлицо или предприниматель не подтвердит прием документов, то в течение следующих 10 рабочих дней инспекция вправе заблокировать расчетный счет.

5. Блокировка за несдачу 6-НДФЛ

Если налоговый агент не представил в налоговую инспекцию расчет сумм исчисленного и удержанного им НДФЛ по форме 6-НДФЛ в течение 10 рабочих дней после срока его сдачи, то ИФНС также вправе заблокировать расчетный счет.

Помимо оснований, перечисленных в статье 76 НК РФ, блокировка счета также возможна, если ИФНС располагает сведениями о том, что организация может скрыть свое имущество от принудительного взыскания для погашения задолженности перед бюджетом (подп. 2 п. 10 ст. 101 НК РФ).

6. Блокировка по результатам выездной проверки (как обеспечительная мера к противодействию сокрытия имущества)

Если по результатам выездной проверки организации начислены налоги, пени, штрафы, налоговая инспекция имеет право вынести решение о запрете на отчуждение (передачу в залог) некоторых видов имущества организации (недвижимости, транспортных средств и т. д.) без ее согласия. После этого инспекция может заблокировать деньги на счетах в банках на сумму начисленной задолженности, которая не покрыта стоимостью указанного имущества.

7. Блокировка за несдачу расчета по страховым взносам

С 30 августа 2018 года вступил в силу закон о блокировке счетов от 29.07.2018 № 232-ФЗ, благодаря которому у налоговиков появилось новое основание для приостановления операций по расчетному счету. Теперь счета будут блокировать за несвоевременную сдачу расчета по страховым взносам, если налоговая его не получит в течение 10 дней после окончания срока подачи расчета.

Ограничения для блокировки

Несмотря на то, что блокировка счета ограничивает возможности организации в использовании денежных средств, некоторые виды платежей все же можно провести.

- Платежи по перечислению в бюджет налогов, сборов, страховых взносов, пеней и штрафов. Это значит, что даже после блокировки счета компания может направлять в банк платежные поручения на перечисление в бюджет налогов, сборов и взносов в фонды, а банк обязан эти поручения исполнить.

- Платежи, очередность которых по гражданскому законодательству предшествует исполнению обязанности по уплате налогов, сборов, пеней и штрафов. Согласно ГК РФ, платежи по банковским счетам проводятся в следующем порядке:

- в первую очередь – по исполнительным документам о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- во вторую очередь – по исполнительным документам для расчетов по выплате выходных пособий и зарплаты увольняющимся сотрудникам, а также по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь – по платежным документам для расчетов по зарплате работающим сотрудникам, по поручениям налоговых инспекций и внебюджетных фондов на взыскание задолженности по налогам, сборам и обязательным страховым взносам.

Таким образом, взыскание налогов по требованию ИФНС относится к третьей очереди. Поэтому платежи первой и второй (а в некоторых случаях и третьей) очереди банк исполнит безоговорочно, даже если действует приостановление по счету.

Как блокируют счет

Ограничение операций по расчетному счету действует с момента получения банком решения инспекции о приостановлении операций по счетам и до момента его отмены. Такое решение принимает руководитель или заместитель руководителя ИФНС. Новые формы решений о приостановлении операций на счетах и отмене приостановления утверждены приказом ФНС России от 14.08.2020 № ЕД-7-8/583@.

Решение о блокировке счета передается в банк в электронной форме, а его копия вручается представителю компании под расписку или иным способом, свидетельствующим о дате получения им копии решения, в срок не позднее дня, следующего за днем его принятия.

Блокировка расчетного счета банком означает прекращение расходных операций по этому счету в пределах суммы, указанной в решении о приостановлении операций.

ИФНС может вынести несколько таких решений, и тогда банк заблокирует счет на общую сумму, указанную в них.

Приостановить расходные операции по валютному счету инспекция может на сумму, эквивалентную сумме в рублях, указанной в решении (пересчет – по курсу Центробанка РФ на дату начала действия приостановления операций по валютному счету).

Банк, получив из налоговой инспекции решение о блокировке счета, должен исполнить его безусловно, даже если ИФНС блокирует счет неправомерно. Открыть новый счет (вклад, депозит) в период блокировки организация не сможет. Причем не только в обслуживающем, но и в любом другом банке (п. 12 ст. 76 НК РФ).

Итак, ограничения по счету от налоговой устанавливаются, когда банк получает от ИФНС решение о приостановлении операций на всю сумму на счете (или четко определенную часть этой суммы) и приводит его в действие.

Сроки блокировки счета налоговой

Ограничение по счету налоговая снимает после устранения причины блокировки. Продолжительность периода, на который будет заблокирован счет, зависит от того, насколько быстро компания примет меры по устранению причин блокировки.

Срок разблокировки составляет:

Как разблокировать расчетный счет, заблокированный налоговой

Самый простой способ снять блокировку – немедленно связаться с инспекцией и выяснить причину. Если согласны с решение инспекции – как можно скорее устраните недочет.

Если операции на расчетном счете были приостановлены из-за неисполнения требования ИФНС о перечислении обязательных платежей, решение отменяется не позднее одного дня, следующего за днем получения ею документов (их копий), подтверждающих факт взыскания задолженности.

Если блокировка счета была вызвана нарушением срока подачи налоговой декларации, формы 6-НДФЛ, а также Расчета по страховым взносам, то решение о разблокировке инспекторы оформляют новым решением в срок не позднее одного дня после представления декларации (расчета).

При блокировке за нарушение правил электронного документооборота с инспекцией решение о приостановлении операций по счетам отменяется не позднее одного рабочего дня, следующего за днем передачи электронной квитанции о приеме требований и уведомлений либо за днем представления самих документов, пояснений, явки в инспекцию.

Если счет был заблокирован, чтобы организация не могла скрыть имущество от принудительного взыскания для погашения задолженности, выявленной по итогам налоговой проверки, решение об отмене блокировки принимается в день принятия решения об отмене обеспечительных мер.

Если на блокированном счете находится сумма средств, превышающая сумму, указанную в решении о блокировке, компания вправе обратиться в налоговую инспекцию с заявлением об отмене приостановления операций по своим счетам в банке. Заявление можно составить в свободной форме, главное – указать в нем номера банковских счетов, на которых хватает денежных средств для покрытия задолженности и номера счетов, которые следует разблокировать. К заявлению надо приложить справки из банков об остатках денежных средств на заблокированных счетах. В двухдневный срок со дня его получения инспекция принимает решение об отмене блокировки в части суммы, сверх указанной в решении о блокировке.

Решение о разблокировке расчетного счета, так же, как и о его блокировке, отправляется налоговой инспекцией в банк в электронной форме в срок не позднее, чем на следующий день после принятия такого решения (п. 4 ст. 76 НК РФ).

Блокировка счета налоговой инспекцией: как об этом узнать?

Незаконное приостановление операций по счетам в банке

Несмотря на то, что в НК РФ четко названы случаи, когда блокируется счет, зачастую налоговики выносят решение о приостановлении операций по иным основаниям. Рассмотрим самые распространенные случаи незаконной блокировки (они остаются актуальными и в 2020 году):

Если инспекция вынесла решение о приостановке операций по счетам неправомерно, его можно оспорить в вышестоящем налоговом органе или суде и наказать инспекцию за весь период незаконной блокировки. Что для этого делать – читайте ниже.

Как наказать ИФНС за незаконную блокировку

Незаконную блокировку счета можно обжаловать. Проще всего попробовать решить вопрос на уровне своей инспекции, обратившись с жалобой к руководителю ИФНС или его заместителям. Если это не поможет, то можно подать жалобу в УФНС своего региона, а затем и в суд.

Если срок разблокировки счета был нарушен или если решение о приостановлении операций по счетам было принято неправомерно, налоговая инспекция обязана выплатить организации проценты (п. 9.2 ст. 76 НК РФ). Они начисляются по ставке рефинансирования за каждый календарный день нарушения срока разблокировки либо незаконного приостановления операций по счетам.

Продолжительность периода начисления процентов определяется со дня поступления в банк решения о приостановлении операций до дня поступления в банк решения об отмене блокировки. При этом за тот день, когда в банк поступило решение о приостановлении операций, инспекция должна начислить проценты даже в том случае, если в течение этого дня организация пользовалась своим счетом.

Сумма процентов, причитающихся организации, рассчитывается по формуле:

Проценты = Сумма, на которую приостановлены операции по счету × Количество календарных дней незаконной блокировки × Ставка рефинансирования (ключевая ставка), действовавшая в период нарушения срока разблокировки счета (или в период неправомерной блокировки счета) / Количество календарных дней в году

Арбитражная практика по блокировке счетов

ФНС в последнее время очень строго следит за тем, чтобы инспекции поумерили свой пыл в вопросах блокировки (т.к. в случае незаконной блокировки страдает бюджет). Между тем до сих пор встречаются достаточно интересные споры, связанные с блокировкой.

Подписание декларации неуполномоченным лицом. Инспекция опрашивала руководителя компания - однодневки, который говорил, что не подписывал декларации фирмы. Отсюда ИФНС сделала вывод: декларации подписаны неуполномоченным лицом, то есть не подписаны, то есть не сданы. И на основании п. 3 ст. 76 НК РФ заблокировала счет. Суд решения инспекции отменил, поскольку руководитель внесен в ЕГРЮЛ, опрошенный не указал конкретную декларацию, компания признает отчетность и т. п. (см. постановление ФАС Уральского округа от 21.03.14 № Ф09-1036/14).

Блокировка за несдачу несуществующей декларации. ИФНС может потребовать стандартные декларации (НДС, прибыль) от налогоплательщика, работающего только на ЕНВД, или декларацию по налогу на имущество от того, у кого нет облагаемых активов. Если декларация не сдана, то инспекция блокирует счет, но проигрывает суд (см. постановление АС Московского округа от 27.04.2018 № Ф05-4834/2018, постановление ФАС Волго-Вятского округа от 21.03.13 № А17-2944/2012).

Блокировка при наличии имущества. Если налогоплательщик предоставляет гарантии уплаты налогов или имеет имущество, нужное для погашения, инспекция блокировать счет не вправе. Типовой пример: инспекция блокирует счет, хотя налоговый долг меньше общей стоимости имущества, которое может быть направлено на уплату налогов – суд на стороне компании (см. постановление ФАС Московского округа от 04.05.12 № А40-102291/11-20-428).

Бюрократические ошибки ИФНС. Случается, что инспекторы блокируют счет, хотя не отправили требования об уплате налогов, то есть пропустили один из этапов взыскания. Суд признает такую блокировку незаконной. Пример – постановление АС Уральского округа от 28.01.15 № Ф09-9313/14.

Ограничение операций по расчетному счету налоговыми органами наши клиентам не грозит. Специалисты 1C-WiseAdvice исполняют свою работу четко и в срок, а значит не возникает оснований для блокировки. Тем не менее ограничения по счету налоговыми органами зачастую вводятся незаконно или по ошибке. Вот тогда подключаются наши налоговые юристы – благодаря многолетнему опыту решения спорных вопросов с инспекцией, они знают, как ускорить разблокировку и наказать за незаконное ограничение по счету ИФНС.

Читайте также: