Налоговые льготы предоставляемые гостиничным предприятиям

Обновлено: 17.05.2024

Налоговые льготы устанавливаются Налоговым кодексом Российской Федерации.

Дополнительные льготы по региональным налогам могут быть установлены региональным законодательством.

По налогу на прибыль организаций статьей 10 Областного закона установлены пониженные ставки в части сумм, зачисляемых в областной бюджет:

1. В размере 13,5 процента (12,5 процента на период 2017-2020 годов) для:

инвесторов, осуществляющих инвестиционную деятельность на территории Ростовской области;

общественных организаций инвалидов;

организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов.

Указанные ставки действуют до 01.01.2023 в соответствии с Налоговым кодексом Российской Федерации.

2. В размере 0 процентов для:

Областным законом от 01.08.2019 № 176-ЗС введен инвестиционный налоговый вычет (это сумма затрат налогоплательщика, позволяющая уменьшать сумму налога на прибыль организаций) для:

Общие условия предоставления инвестиционного налогового вычета в региональной части налога на прибыль организаций определены Налоговым кодексом Российской Федерации:

- вычет не может превышать 90 процентов расходов на основные средства третьей - десятой амортизационных групп (за исключением относящихся к восьмой - десятой амортизационным группам зданий, сооружений, передаточных устройств);

- ставка налога на прибыль для определения предельной величины вычета - 5 процентов;

- возможен перенос остатка вычета на будущий период до 2027 года;

- решение об использовании инвестиционного налогового вычета принимается налогоплательщиком самостоятельно и отражается в его учетной политике;

- по объектам, используемым для вычета, амортизация не применяется;

- налогоплательщик вправе отказаться от применения инвестиционного налогового вычета только по истечении трех последовательных лет после решения об его использовании;

- в случае выбытия основного средства, в отношении которого был применен инвестиционный налоговый вычет, налогоплательщик восстанавливает сумму налога и уплачивает пени.

Применяя право на вычет, можно уменьшить и федеральную часть налога на прибыль организаций.

По налогу на имущество организаций статьей 2 Областного закона установлены пониженные ставки:

Областным законодательством установлены пониженные ставки.

В размере 1,1 процента:

в отношении имущества организаций, вновь созданного (приобретенного) в рамках реализации инвестиционного проекта, при условии вложения инвестиций (капитальных вложений) в объеме 0,5 млн рублей и более, за исключением имущества организаций, предназначенного для эксплуатации другими лицами и переданного в аренду или иное возмездное пользование;

в отношении имущества организаций, созданного (приобретенного) в рамках реализации инвестиционного проекта, предназначенного для эксплуатации другими лицами и переданного в аренду или иное возмездное пользование, при условии вложения 140 млн рублей и более;

в отношении имущества организаций - собственников торговых центров (комплексов) и (или) помещений в них, предоставляющих имущество в аренду (на период с 01.01.2020 по 31.12.2020);

в отношении имущества организаций - собственников гостиниц (на период с 01.01.2020 по 31.12.2020);

в отношении имущества организаций, осуществляющих деятельность по выращиванию овощей защищенного грунта (тепличных хозяйств) (на период с 01.01.2020 по 31.12.2020).

В размере 1,6 процента:

в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, на 2020-2021 годы.

Кроме того, пунктом 1 статьи 4 Областного закона освобождены от уплаты налога следующие категории налогоплательщиков:

организации - в отношении имущества, вновь созданного (приобретенного) в рамках реализации инвестиционного проекта, за исключением имущества организаций, предназначенного для эксплуатации другими лицами и переданного в аренду или иное возмездное пользование, при условии вложения инвестиций в сумме 300 млн рублей и более.

в отношении имущества организаций, вновь созданного (приобретенного) в рамках реализации инвестиционного проекта, реализуемого на территории индустриального (промышленного) парка, расположенного на территории Ростовской области - независимо от объема инвестиций (капитальных вложений).

организации, на балансе которых в качестве основных средств учитываются стадионы, переданные в государственную собственность Ростовской области в рамках Концепции наследия чемпионата мира по футболу FIFA 2018 года, - в отношении указанных объектов недвижимого имущества на срок пять лет с первого числа месяца, следующего за месяцем постановки такого имущества на баланс в качестве основных средств.

По транспортному налогу в соответствии со статьей 7 Областного закона от уплаты освобождаются:

В отношении отдельных категорий транспортных средств - мотоциклов, мотороллеров или легковых автомобилей от уплаты транспортного налога освобождаются:

- инвалиды I и II группы, инвалиды с детства;

- инвалиды III группы в отношении транспортного средства с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт) включительно;

- один из родителей, опекун или попечитель, имеющий в составе семьи трех и более несовершеннолетних детей и проживающих совместно с ними;

- один из родителей, опекун или попечитель, имеющий в составе семьи ребенка-инвалида и проживающий совместно с ним;

- опекун инвалида с детства, признанного судом недееспособным.

По упрощенной системе налогообложения

Если объектом налогообложения являются доходы, уменьшенные на величину расходов, статьей 11 Областного закона установлена пониженная налоговая ставка в размере 10 процентов.

Осуществление организациями и индивидуальными предпринимателями деятельности в соответствующих отраслях российской экономики определяется по коду вида деятельности, информация о котором содержится в Едином государственном реестре юридических лиц либо Едином государственном реестре индивидуальных предпринимателей.

Данная льгота действовала с 01.01.2020 по 31.12.2020.

для налогоплательщиков – индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению, в отношении отдельных видов деятельности, определенных Областным законом, установлена налоговая ставка в размере 0 процентов.

По патентной системе налогообложения:

для налогоплательщиков – индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению, в отношении отдельных видов деятельности, определенных Областным законом, установлена налоговая ставка в размере 0 процентов.

для налогоплательщиков – индивидуальных предпринимателей по видам деятельности, относящимся к определяемым Правительством Российской Федерации отраслям российской экономики, в наибольшей степени пострадавшим в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, в два раза снижен размер потенциально возможного к получению годового дохода.

Осуществление индивидуальным предпринимателем деятельности в соответствующих отраслях российской экономики определяется по коду вида деятельности, информация о котором содержится в Едином государственном реестре индивидуальных предпринимателей.

Если вы впервые стали предпринимателем и открываете производство, гостиницу, собираетесь заниматься наукой или оказывать услуги населению, возможно, вам не придется платить налоги первые два года. Потому что для тех, кто применяет патентную систему или упрощенку доступны налоговые каникулы в 2021 году. Из статьи ниже вы узнаете, на каких условиях можно ими воспользоваться.

Где и при каких обстоятельствах можно использовать налоговые каникулы

Налоговый кодекс РФ дает право внедрять каникулы для бизнесменов по всей территории России. Но это именно право, а не обязанность, поэтому власти субъектов РФ могут сами решить, вводить такие налоговые каникулы в 2021 году для ИП и других участников рынка у себя в регионе или нет. Сразу хочется отметить, что практически везде, кроме Республики Татарстан, власти этим правом воспользовались.

Но если вы хотите воспользоваться каникулами, сначала найдите закон своего субъекта РФ, убедитесь, что он действует, а если так, то до какого срока.

Дело в том, что норма о каникулах действовала только до 31 декабря 2020 года, поэтому многие регионы у себя прописали эту дату заранее. Но законом от 31 июля 2020 г. (идет под № 266-ФЗ) право на каникулы пролонгировали до конца 2023 года. Учитывая это, нужно смотреть, продлили налоговые каникулы до 2021 года конкретные субъекты РФ или нет, успели ли они подкорректировать свои местные законы.

Кто имеет право на каникулы

Правом обладают только индивидуальные предприниматели, причем если соответствуют определенным условиям.

Условие 1. Льгота доступна только тем предпринимателям, которые зарегистрировались в первый раз после подписания соответствующего законодательного акта в субъекте РФ. Действующие предприниматели, которые решили открыть новое направление, воспользоваться льготой не смогут.

Условие 2. Необходимо применять упрощенку или быть на ПСН. На ОСНО и ЕСХН такие каникулы не действуют. Но можно находиться на ОСНО или ЕСХН, и купить льготный патент, т. к. эти режимы можно совмещать.

Условие 3. Предприниматель должен вести деятельность в тех сферах, которые подпадают под льготу. Это производство, научная или социальная деятельность, бытовые услуги населению или гостиничные услуги.

Если есть желание оформить налоговые каникулы уже в 2021 году можно заниматься и другими видами бизнеса. Но только когда доход от основного вида деятельности, к которому как раз и применяется льгота, не меньше 70 %. Если пропорция соблюдается, то на упрощенке не придется выплачивать деньги налоговикам и по остальным видам деятельности, не только по льготным.

Условие 4. Как уже говорили выше, в регионе или области должен быть принят закон о каникулах. Если такого закона нет, льготы не будет, даже если соответствуете всем условиям. В данном отношении налоговые каникулы для ИП в 2021 году полностью зависят от законодательной активности местных чиновников.

Нужно учитывать, что патент покупают в налоговой не по месту прописки, а по месту ведения деятельности. Поэтому, если вы ведете бизнес не по месту регистрации, но хотите купить патент по льготной ставке 0 %, вам нужно смотреть закон субъекта РФ именно по месту ведения деятельности, и работать без налога можно будет только там.

На УСН все выглядит наоборот – нужен закон того субъекта РФ, где ИП прописан. Если по месту прописки такой закон есть, то вести бизнес и пользоваться льготами получится в любом регионе России, и отчислять средства в ФНС не придется.

Как и раньше, налоговые каникулы в 2021 году юридическими лицами применяться не могут. Не стоит пытаться обмануть ФНС, при выявлении подобных манипуляций можно натолкнуться на серьезные штрафы.

Сроки действия каникул, на какие налоги они распространяются

Срок действия – два налоговых периода после регистрации.

Например, предприниматель зарегистрировался в феврале 2021 года и имеет право на каникулы. В таком случае, для него первый налоговый период – это 2021 год, со дня официальной регистрации и до конца года. Второй налоговый период – весь 2022 год. Исходя из этого, выгоднее регистрироваться в начале года, чем в конце.

На ПСН период – это срок действия патента. Учитывая, что документ можно купить на срок от 1 до 12 месяцев, налоговые каникулы для патента в 2021 году становятся заманчивой альтернативой многим другим вариантам. Льготные патенты должны идти друг за другом подряд. Чем дольше будут сроки действия патента, тем больше выгоды от каникул. В идеале нужно брать патенты на 12 месяцев, чтобы получить максимальный эффект.

Помимо этих условий, в местных законодательных актах допускается установить дополнительные условия. Субъекты РФ могут ограничить для льготников число работников, виды деятельности и сумму дохода. Следует внимательно читать местные законы, чтобы понимать, как работают и кому положены налоговые каникулы в 2021 году в конкретной области, крае, республике.

Как применить льготу и не отчислять средства в ФНС

Если вы убедились, что соответствуете условиям и подпадаете под льготу, порядок действий зависит от вашей системы налогообложения.

На УСН заранее ничего делать не нужно. Спокойно работайте, получайте доходы и ведите Книгу учета доходов и расходов. При этом вы можете налоги и авансовые платежи не платить все время, пока действуют каникулы.

То, что вы не отчисляете налог еще не значит, что не должны сдавать декларацию по УСН. Ее необходимо сдавать как обычно с той лишь разницей, что в строках, где нужно пометить ставку и сумму налога, будут стоять нули. А вот цифру доходов и расходов придется указать в сдаваемой декларации как есть.

Имейте в виду, что сотрудники ФНС могут проверить правомерность использования каникул. Если окажется, что вы не имели права на льготу, придется платить налоги, штраф и пени. Проверять будут соответствие льготному виду деятельности, системе налогообложения, ограничения по доходам и т.д. Нередко запрашивают договоры с контрагентами, КУДиР и любые другие документы.

Можно ли заниматься другими видами деятельности, которые не подпадают под каникулы

Можно, но с учетом системы налогообложения.

Если применяете каникулы на упрощенке, доход от основной деятельности должен быть более 70 % в общей доходной массе. При этом оставшаяся часть дохода от другой деятельности тоже будет освобождена от упрощенного налога. Но если нарушите пропорцию и доход от основного вида деятельности станет меньше 70 %, придётся заплатить налог по обычной ставке за весь год.

Чтобы проверить соблюдение пропорции, налоговики могут затребовать и проанализировать КУДиР, договора с клиентами, первичные документы т. д. В целом у них нет желания оспорить налоговые каникулы в 2021 году, но таблица по совокупности данных должна указывать на то, что предприниматель реально имел право на льготы.

Если льготная деятельность у вас по патенту, тогда не имеет значения, сколько вы зарабатываете от других видов бизнеса. От налога освобождается только патентная деятельность, которая подпадает под льготу, по остальным нужно платить налог в стандартном порядке.

Гостиничные и ресторанные предприятия осуществляют свою деятельность в сфере услуг, конечный продукт их деятельности — не готовая продукция, а оказанная услуга.

Как и любое другое предприятие, организации, работающие в сфере гостиничного и ресторанного хозяйства, стремятся получить положительный финансовый результат (прибыль) при минимизации издержек, нарастить обороты и увеличить доходность деятельности.

Рассмотрим особенности планирования деятельности гостиничных и ресторанных предприятий.

Основные показатели оценки деятельности для гостиничного хозяйства

Начнем с основных понятий.

Гостиничные услуги — это комплекс услуг по обеспечению временного проживания в гостинице, включая сопутствующие услуги, перечень которых определяется исполнителем[1].

Для планирования деятельности предприятия, осуществляющего свою деятельность в сфере гостиничного бизнеса, формируют эксплуатационную программу, т. е. планируют объем услуг в натуральном и стоимостном выражениях.

Номерной фонд — совокупность услуг предприятия, иными словами, общее количество номеров (мест, койко-мест) разной категории в гостинице.

Показатель место-дней — расчетный показатель, определяемый путем умножения единовременной вместимости на число календарных дней года. Иногда показатель место-дней называют также максимальной пропускной способностью гостиничного предприятия.

Показатель единовременной вместимости — расчетный показатель, определяемый путем умножения общего количества номеров каждой категории на число мест в каждом из них.

Деятельность гостиничного предприятия планируют, как правило, на основании результатов анализа деятельности предшествующего периода, который берется за некую константу с точки зрения заполняемости гостиницы (отеля, хостела, мотеля и т. д.). Для более детального анализа эта константа видоизменяется в большую или меньшую сторону в зависимости от планируемых мероприятий, которые могут быть обусловлены изменениями маркетинговой стратегии или PR-политики, конкурентной среды, экономики страны, а также связаны с планируемыми реконструкциями площадей гостиничного предприятия.

К факторам, влияющим на изменение показателей предшествующего года в части заполняемости гостиницы, можно отнести:

- планируемые ремонтные работы, которые ограничат использование номеров гостиницы на определенный период;

- расширение территории (аренда или приобретение в собственность новой площади) или сужение территории как обратная ситуация наращиванию площадей;

- реконструкция номеров, предполагающая увеличение или уменьшение их количества, путем объединения и перераспределения; установление большего или меньшего количества спальных мест, что также влияет на показатели вместимости;

- экономическая ситуация в стране (например, в кризис спрос на гостиничные услуги снижается);

- колебания в конкурентной среде (увеличение/уменьшение количества гостиниц по территориальному признаку, снижение/рост цен на номера конкурентов аналогичной классности и по территориальному признаку и проч.);

- изменения в маркетинговой политике (сезонные скидки, подарки постояльцам, высокое качество обслуживания, реклама и проч.);

- проведение крупных (не ежегодных) праздников, фестивалей, соревнований и т.д. Так, например, в городах, принимающих гостей на Чемпионате мира по футболу 2018 г., был очень высокий спрос на гостиничные услуги. Но при планировании деятельности на 2019 г. использовать данные за 2018 г. не стоит (в случае, если подобного масштаба мероприятия не планируются).

Отметим, что максимальная загрузка — редкость: в двухместный номер может заселиться один человек, не исключены случаи простоев номеров (например, идет ремонт) или банально — никто не заселился в гостиницу.

Таким образом, для дальнейшего анализа необходима информация о фактической загруженности гостиницы за календарный год.

Сначала оценим использование пропускной способности. Для этого рассчитывают коэффициент вместимости гостиницы (Квм):

где ФЗ — фактическая загрузка (при плановых показателях используют расчетное значение пропускной способности гостиницы);

МПС — максимальная пропускная способность.

К сведению

Чем выше показатель вместимости, тем лучшим принято считать функционирование гостиницы. Это свидетельствует о высокой загрузке и минимальных простоях, а значит, и доходности гостиницы.

Как и любая другая организация, гостиничное предприятие несет затраты на производство и реализацию продукции, в данном случае — услуг. Классификации затрат остается типичной: условно-постоянные и условно-переменные.

Однако, в отличие от производства продукции, большая часть затрат гостиничного хозяйства относится к условно-постоянным.

Условно-постоянные затраты представляют собой категорию расходов, которые не зависят или незначительно зависят от объема предоставленных услуг, поэтому, как правило, эти затраты снижаются на единицу предоставленной услуги в случае роста общего объема оказанных услуг. Условно-переменные расходы, наоборот, находятся в прямой зависимости от объемов оказываемых услуг.

К условно-постоянным расходам относятся:

- амортизационные отчисления;

- расходы на оплату труда;

- расходы на страховые взносы;

- расходы на ремонт основных средств и т. д.

- расходы на воду;

- расходы на стирку белья;

- расходы на транспортные услуги (если есть);

- расходы на электроэнергию и т. д.

Анализируя доходность, оценивают абсолютные показатели (их динамику за несколько периодов), основными из которых, безусловно, являются выручка и суммарные расходы, а также относительные показатели темпа роста (в %).

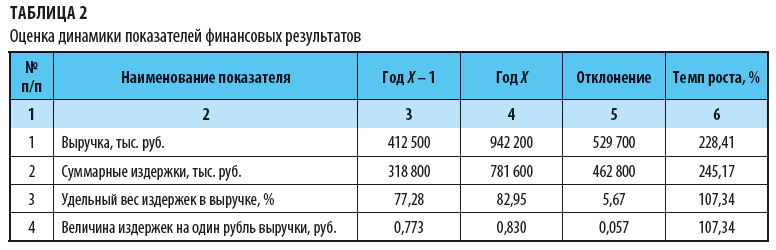

Пример 1

Оценим динамику показателей финансовых результатов (данные представлены в табл. 2).

Первое, на что стоит обратить внимание в данном случае, — значительный рост выручки анализируемого периода Х в сравнении с предшествующим периодом (более чем в 2 раза). Вероятнее всего, это обусловлено ростом объемов реализации (в нашем случае — ростом заполняемости номеров).

Однако рост выручки повлек за собой и увеличение расходов (в 2,5 раза в сравнении с годом Х – 1). Негативный факт в данном случае — увеличение удельного веса расходов в составе выручки на 5,67 % и увеличение показателя величины расходов на 1 руб. выручки. Это свидетельствует о снижении рентабельности и общем снижении эффективности функционирования гостиничного предприятия.

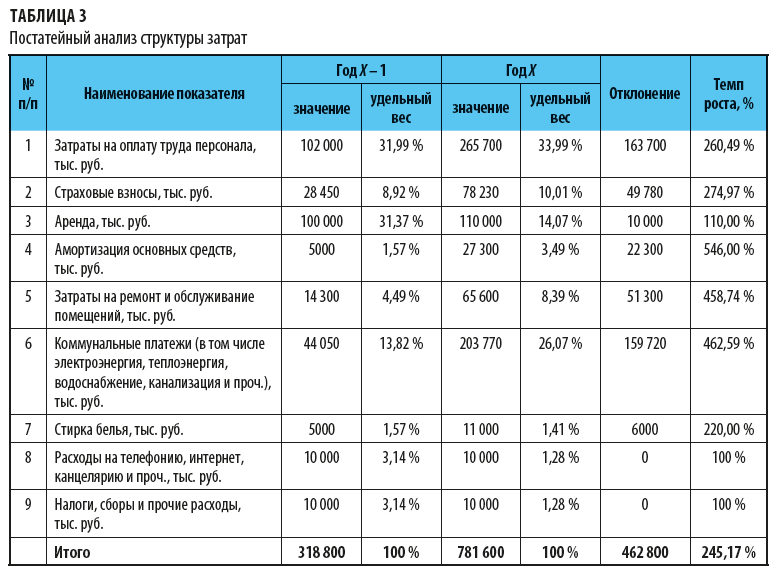

Чтобы выявить причины увеличения затрат гостиничного предприятия, проведем постатейный анализ расходов (табл. 3).

Как видим из представленной структуры, наибольший удельный вес в составе себестоимости имеют расходы на оплату труда и затраты на аренду. При этом в абсолютном размере расходы на оплату труда значительно возросли в году Х — в сравнении с предшествующим периодом на 163 700 тыс. руб. При этом удельный вес данной категории затрат почти не изменился, что положительно характеризует политику оплаты и мотивации труда на предприятии.

Значительно увеличились расходы на коммунальные услуги, ремонт, амортизацию и стирку, что повлекло увеличение не только абсолютных показателей, но и удельных весов в общей сумме расходов. Все эти расходы относятся к условно-переменным, которые напрямую зависят от объемов реализации и от размера выручки.

Однако с учетом ухудшения рентабельности можно говорить о том, что затраты выросли не пропорционально росту выручки, а наоборот, опережая ее. В таком случае стоит рассмотреть способы сократить расходы по каждой из выбранных статей затрат, например, следующим образом:

- открыть собственную прачечную и отказаться от услуг сторонней организации;

- установить энергосберегающие иди диодные лампы, использовать датчики движения для включения освещения и т. д.

А. Н. Дубоносова,

заместитель управляющего директора по экономике и финансам

В чём заключаются льготы и где они действуют

Отпуск от налогообложения для предпринимателей – это один из видов государственной поддержки. На первых этапах ведения собственного малого бизнеса, когда еще не совсем понятно, пойдет ли все по плану и станет ли дело приносить прибыль, обязанность делать отчисления в госбюджет может оказаться губительной.

Чтобы помочь новоявленным бизнесменам, правительство разработало ряд законодательных актов, которые освобождают их от уплаты налогов на определенный промежуток времени. Однако, чтобы попасть под действие закона необходимо соблюсти ряд обязательных требований. Далее мы рассмотрим кому предоставляются налоговые каникулы, какие условия и льготный период налогообложения для вновь открывшихся ИП существует.

Отпуск перед ФНС – это не абсолютная отсрочка от всех платежных обязательств. Оплачивать не надо будет только основной налог по патенту или УСН. Другие расчеты предприниматель должен делать в штатном режиме. Сюда относят страховые взносы с заработной платы, НДФЛ, транспортную пошлину, сбор на имущество, согласно его кадастровой оценке и пр.

Начинающий предприниматель имеет гарантированное право пользоваться 0 ставкой только в ограниченные сроки – два налоговых периода со дня оформления. Продолжительность последних зависит от того, какую систему налогообложения он выбрал. Для упрощенной – это один год, для патентной – от 1 месяца до года.

Чтобы максимально освободиться от обязательных выплат в казну, необходимо оформлять ИП в первые недели января. Обратите внимание, что согласно недавним поправкам в НК РФ, отпуск будет действовать до конца 2023 г. Следовательно, чтобы получить наибольшую для себя выгоду, бизнесмен должен зарегистрировать свой бизнес не позже начала 2021 г.

Сама государственная программа была разработана с целью стимулировать предпринимательскую деятельность в России. Рассчитана она на период с 2015 по 2023 год, однако конкретный субъект имеет право работать с нулевой ставкой не более 2-х лет. Чтобы основной закон вступил в силу, каждый регион обязан установить льготы своим местным нормативно-правовом актом.

Чтобы получить отпуск от налогообложения, предприниматель должен выполнить следующие требования:

- Быть впервые оформленным ИП. Инспекторы ФНС легко вычисляют тех, кто уже занимался индивидуальным бизнесом (так как присвоенный физлицу ИНН не меняется на протяжении жизни), поэтому вариант сняться с учета, а затем перерегистрироваться здесь не пройдет.

- Освобождение распространяется на 2 налоговых периода, но это не означает, что оно действует два полных года.

- Оформить предпринимательскую деятельность нужно только после вступления в силу постановления местного госоргана. На сегодняшний день практически во всех регионах такие документы уже приняты. Если в Вашем субъекте РФ таких решений не принималось, это автоматически означает, что область не хочет воспользоваться правом снижения финансовой нагрузки для своих жителей.

- Отпуск действует исключительно в двух системах – упрощенной и патентной. Поэтому на финальных этапах регистрации, бизнесмен обязан подать прошение в ФНС о переходе на один из этих режимов. В противном случае он будет работать на основном налогообложении и платить взносы на общих условиях.

- Право на отмену платежей имею только физические лица работа которых связана с научной сферой, производством, предоставлением бытовых услуг, социальными программами или гостиничным бизнесом. Для торговли льготы не предусмотрены.

- Часть выручки по данным видам деятельности обязана быть более 2/3 от совокупных доходов.

- Решением региональных властей могут регламентироваться дополнительные поправки к основному закону. Например, местное руководство имеет право снизить годовой лимит доходов по упрощенной системе в десять и более раз (со 150 млн руб. до 15) и ограничить количество наемных работников.

- Независимо от наличия освобождения, физлицо в полном объеме обязано перечислять страховые взносы.

Уточнить информацию о региональных нормативно-правовых актах можно на официальном сайте ФНС, в местном отделении инспекции или городской администрации.

Читайте также: