Налоговые и неналоговые платежи

Обновлено: 28.04.2024

Так ли это на самом деле? Предлагаем разобраться в том, как распределяются между регионами поступающие в бюджет налоги.

За счёт чего пополняется бюджет

Доходы бюджета формируются согласно налоговому и бюджетному законодательству РФ.

В соответствии со ст. 41 Бюджетного кодекса РФ доходы бюджета включают в себя:

-

Налоговые доходы — налоги и сборы, уплачиваемые в бюджет.

В этой статье мы более подробно остановимся на налоговых доходах.

Налоги и сборы делятся на федеральные, региональные и местные.

Федеральные налоги обязательны к уплате на территории всей страны, размер региональных определяется самостоятельно субъектами РФ, местные налоги устанавливаются органами местного самоуправления. Но это не означает, что федеральные налоги идут только в федеральный бюджет, а региональные — в бюджеты субъектов РФ. Размер налогов и сборов устанавливает Налоговый кодекс РФ (НК РФ) , а процент и бюджет, в который он зачисляется, определяет Бюджетный кодекс РФ (БК РФ) . Например, НДФЛ — федеральный налог, который обязателен к уплате на территории всей России, но зачисляется НДФЛ в региональный (85%) и местный бюджет (15%).

Все налоги поступают в консолидированный бюджет РФ, который представляет собой свод бюджетов всех уровней (федеральный, бюджет субъекта, местный бюджет).

Москва, Санкт-Петербург и Севастополь — города федерального значения, то есть они являются субъектами РФ и имеют региональный, а не местный бюджет.

Как распределяются налоги по уровням бюджета

Раздел II Бюджетного кодекса РФ определяет порядок формирования доходов по уровням бюджетной системы страны. Те налоги и сборы, которые поступают в федеральный бюджет, распределяются на основании решений федеральных органов власти. Налоги и сборы, поступающие в региональный и местный бюджет, распределяются по усмотрению органов власти субъектов РФ и местного самоуправления.

Распределение основных налогов и сборов по уровням бюджетной системы, %

Местный бюджет РФ ( гл. 9 БК РФ )

Налог на добычу общераспространённых полезных ископаемых

*остальные 37% уплачиваются в ФФОМС

**в 2017–2024 гг., согласно ст. 284 НК РФ . После 2024 г. будет распределение 18% и 2%. В 2017–2022 гг. регионы могут понижать ставку до 12,5%, после 2024 г. — только до 13,5%

***на сегодняшний день торговый сбор взимается только на территории Москвы. Согласно ст. 410 НК РФ , торговый сбор могут взимать города федерального значения. Однако Санкт-Петербург и Севастополь пока не используют это право.

Рис. 1. Источник: Бюджетный кодекс РФ

Структура доходов Москвы

Доходы бюджета Москвы по итогам 2020 г. составили 2,9 трлн руб., из них более 81% составляют налоговые поступления. В структуре налоговых доходов наибольший вес приходится на НДФЛ и налог на прибыль организаций.

Напомним, НДФЛ поступает только в региональный и местный бюджет, как и бо́льшая часть налога на прибыль.

Структура налоговых доходов Москвы, %

Кроме того, Москва делает самые большие отчисления в пенсионный фонд, ФФОМС и ФСС, так как, согласно данным Росстата , в столице самые высокие заработные платы по стране.

Топ-15 субъектов РФ по налоговым доходам за 2020 г., % в доходе бюджета РФ

Нюансы уплаты налогов

В региональный бюджет поступает НДФЛ, который составляет более 40% московских доходов. В целом чуть больше половины налоговых доходов Москвы идёт в бюджет города, остальная часть — в федеральный бюджет за счёт НДС и части налога на прибыль.

ХМАО является крупнейшим плательщиком налога на добычу природных ископаемых (НДПИ) и налога на добавленный доход (НДД), которые поступают в федеральный бюджет. При этом ХМАО — Югра является регионом-донором, то есть не получает субсидии и дотации со стороны государства, согласно Приказу Минфина РФ № 1030 от 11.11.2020 . В то время как Москва ежегодно получает межбюджетные трансферты из федерального бюджета.

От чего зависит благосостояние регионов?

Нельзя сказать, что Москва кормит регионы. Но и обратное утверждение ошибочно. В формировании федерального бюджета, из которого потом поступают субсидии, дотации и другие межбюджетные трансферты, участвуют все субъекты РФ. И чем богаче регион, чем больше предприятий функционирует на его территории, тем больше доходов он приносит в федеральный бюджет.

Благосостояние региона зависит от нескольких факторов:

В следующих статьях более подробно рассмотрим самые богатые регионы, доходы которых зависят от размещённых на их территории предприятий.

Кстати, если вы хотите поделиться мнением об этой статье или о нашей работе в целом – это можно сделать через форму обратной связи. Напишите нам, и мы обязательно к вам прислушаемся!

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

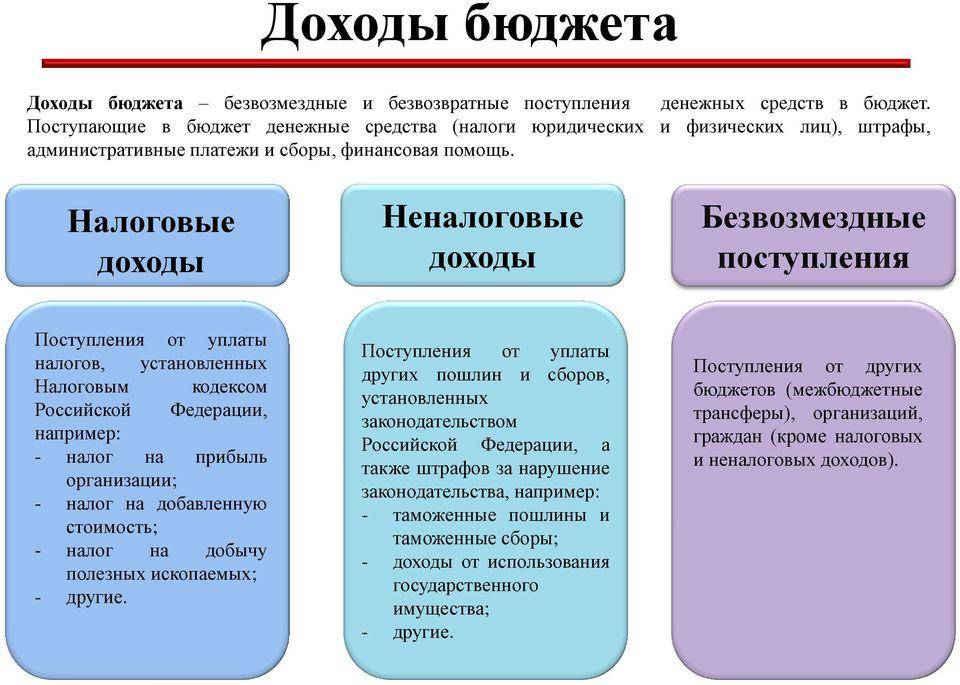

ДОХОДЫ БЮДЖЕТА - денежные средства, поступающие в бюджет в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Доходы бюджета города формируются на основе прогноза социально-экономического развития города Москвы, с учетом действующего законодательства о налогах и сборах и бюджетного законодательства Российской Федерации, в соответствии с которым устанавливаются нормативы распределения доходов между бюджетами бюджетной системы, а также законодательства Российской Федерации, законов города Москвы, устанавливающих неналоговые доходы бюджета города Москвы.

Учет и контроль за осуществлением платежей в бюджет, а также пеней и штрафов по ним осуществляют Администраторы доходов бюджета.

ОТКУДА ПОСТУПАЮТ ДОХОДЫ?

Доходы бюджета состоят из налоговых, неналоговых доходов и безвозмездных поступлений.

Налоговые доходы бюджета города Москвы формируются из федеральных, региональных и местных налогов, а также доходов от применения специальных налоговых режимов.

Налог – обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципального образования.

Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

Федеральные налоги устанавливаются Налоговым кодексом Российской Федерации и обязательны к уплате на территории всей Российской Федерации. Распределение федеральных налогов между федеральным бюджетом, региональным и местными бюджетами осуществляется в соответствии с нормативами, установленными Налоговым и Бюджетным кодексами Российской Федерации.

К федеральным налогам и сборам относятся:

- налог на добавленную стоимость, акцизы, налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина;

- налог на дополнительный доход от добычи углеводородного сырья.

Из федеральных налогов и сборов основными налоговыми доходами бюджета города Москвы являются: налог на доходы физических лиц, налог на прибыль организаций.

Региональные налоги и сборы установлены и обязательны к уплате на территории города Москвы.

К региональным налогам относятся:

- налог на имущество организаций;

- транспортный налог;

- налог на игорный бизнес.

Местные налоги и сборы установлены нормативными правовыми актами о налогах и сборах органов муниципальных образований (законы города федерального значения Москвы) в соответствии с Налоговым кодексом Российской Федерации.

К местным налогам и сборам относятся:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

Специальные налоговые режимы устанавливаются Налоговым кодексом Российской Федерации и могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов.

К специальным налоговым режимам относятся:

- упрощенная система налогообложения;

- система налогообложения при выполнении соглашений о разделе продукции;

- единый сельскохозяйственный налог;

- патентная система налогообложения;

- налог на профессиональный доход.

Неналоговые доходы бюджета города Москвы формируются за счет:

- доходов от использования имущества, находящегося в государственной собственности города Москвы, за исключением имущества бюджетных и автономных учреждений города Москвы, а также имущества государственных унитарных предприятий города, в том числе казенных;

- доходов от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в государственной собственности города Москвы, за исключением движимого имущества бюджетных и автономных учреждений города, а также имущества государственных унитарных предприятий города, в том числе казенных;

- доходов от платных услуг, оказываемых казенными учреждениями города Москвы;

- части прибыли унитарных предприятий, созданных городом Москвой, остающейся после уплаты налогов и иных обязательных платежей в бюджет;

- платы за негативное воздействие на окружающую среду;

- доходов от продажи земельных участков, которые находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти города Москвы, передачи в аренду таких земельных участков, продажи прав на заключение договоров аренды таких земельных участков;

- и других неналоговых поступлений.

Безвозмездные поступления – это межбюджетные трансферты (средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому)

К безвозмездным поступлениям в бюджет относятся:

- субсидии - бюджетные средства, предоставляемые бюджету города Москвы на условиях долевого финансирования целевых расходов;

- субвенции - бюджетные средства, предоставляемые бюджету города на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов;

- дотации - бюджетные средства, предоставляемые на безвозмездной и безвозвратной основе для покрытия текущих расходов бюджету Москвы;

- иные межбюджетные трансферты;

- безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает о том, как устроена российская система налогов и сборов, и какие конкретно налоги платит бизнес.

Продолжаем налоговый ликбез. Сегодня разберемся какие налоги есть в нашей стране и куда они платятся. Этому посвящена глава 2 НК РФ, но я сожму её до одного поста.

В России есть три вида налогов и сборов:

- федеральные;

- региональные;

- местные.

Федеральные налоги и сборы

Обязательны к уплате на всей территории страны, полностью описываются НК РФ. Неважно где находится налогоплательщик — правила везде одинаковы. Большая часть федеральных налогов сразу поступает в федеральный бюджет, крохи от некоторых достаются регионам. Некоторые федеральные налоги платятся всеми (например, НДС). Другие — только теми, кто занимается определенными видами деятельности (например, НДПИ). К федеральным налогам относятся:

- налог на добавленную стоимость (НДС);

- акцизы;

- налог на доходы физических лиц (НДФЛ);

- налог на прибыль организаций;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- водный налог;

- государственная пошлина;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на добычу полезных ископаемых (НДПИ).

Региональные налоги

Обязательны к уплате на территориях субъектов федерации. Общая часть описывается НК РФ, отдельные элементы налогообложения — региональными законами. Москва доверила регионам определять налоговые ставки в пределах установленного коридора, порядок и сроки уплаты налогов. Поэтому, например, транспортный налог в Челябинской области может быть вдвое выше, чем в Чеченской республике. Все региональные налоги полностью поступают в бюджет региона и платятся только теми, кто имеет определенное имущество или занимается определенным видом деятельности. Вот эти налоги:

- транспортный налог;

- налог на игорный бизнес;

- налог на имущество организаций.

Местные налоги и сборы

Обязательны к уплате на территориях городов, районов и прочих муниципальных образований. Общая часть описывается НК РФ, отдельные элементы налогообложения — решениями городских дум, советов районных депутатов и прочими нормативными актами представительных органов муниципалитетов. Местным депутатам, как и региональным, разрешено определять налоговые ставки, порядок и сроки уплаты налогов. Все местные налоги и сборы полностью поступают в бюджет муниципалитета и платятся только теми, кто имеет определенное имущество или занимается определенным видом деятельности. Всего в стране есть три вида местных налогов и сборов:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

Федеральные, региональные и местные налоги и сборы составляют так называемую ОСНО — общую систему налогообложения. Кроме нее НК РФ предусматривает специальные налоговые режимы, применение которых освобождает от обязанности платить некоторые налоги. Переход на них доступен для малого бизнеса, соответствующего ряду ограничений, и компаний или ИП из отдельных отраслей. Поступления от таких налогов делятся между бюджетами различных уровней. Вот перечень спецрежимов:

- единый сельскохозяйственный налог (ЕСХН);

- упрощённая система налогообложения (УСН);

- система налогообложения при выполнении соглашений о разделе продукции;

- патентная система налогообложения (ПСН).

Кроме этих налогов и сборов, есть ещё обязательные страховые взносы на пенсионное страхование, социальное страхование на случай временной нетрудоспособности и обязательное медицинское страхование, о которых я уже писал в прошлом выпуске рубрики.

Вы прослушали краткий пересказ статей 12-18 НК РФ. Респектуйте в комментариях, если чувствуете, что сэкономили кучу времени 😄 А в следующих выпусках ликбеза я расскажу как устроены налоги и сборы в целом и самые распространённые из них в частности.

Работа в отношении урегулирования системы принятия неналоговых платежей активно ведется Минфином. В результате должен сформироваться новый ФЗ, который войдет в состав Налогового Кодекса.

Возникла необходимость урегулирования данного вопроса в связи с тем, что у предпринимателей и организаций формируются перед государством обязательства в отношении уплаты кроме налоговых платежей прочих не имеющих отношение к налоговым, например, экологический или утилизационный сбор.

Определение понятия

Согласно законопроекту о платежах, не относящихся к налогам – это все платежи, не включенные в законодательство о налогах и сборах, таможенных и страховых уплатах, а также не определяющихся в процессе конкурсов и аукционов.

Исходя из нового проекта платежи не налогового значения должны были включаться в отдельный реестр пока еще только развивающегося проекта. Но при подобном развороте дел с начала июля 2019 года можно будет не учитывать платежи, которые не вошли в перечень, а значит и расчет по ним не предусмотрен.

Также после первого чтения законопроекта появится полный список платежей, уплата которых будет обязательна.

Власти России сделали новый шаг в работе по упорядочиванию неналоговых платежей бизнеса – больше подробностей в этом видео:

Соотношение понятий налоговый и неналоговый платеж

| Налог | Неналоговый платеж |

| Безвозмездность | Уплата за услугу государства |

| Установлены законодательством о налогах и сборах | Нормативно-правовые акты НК РФ, а также документами прочих отраслей |

| Высокая фискальная значимость | Отсутствие такой важной значимости |

| Принудительный характер взыскания | По большей части на добровольной основе |

| Налоговые сборы имеют систематический и периодический характер | Выплаты происходят одноразово |

| Абстрактный характер платежей с целью покрытия нужды общества | Уплата с целью реализации интересов определенного государственного органа |

Цели и порядок систематизации

На сегодня государственные органы практически достигли окончательного этапа по систематизации неналоговых платежей:

- часть имеющую обязательный характер присоединили к Налоговому Кодексу;

- основная часть полностью урегулирована законодательством;

- условия взимания неналоговых платежей должны быть полностью предсказуемы.

Что этапу систематизации предшествовало

Законопроект относительно реализации всех поставленных вопросов был разработан еще в 2017 году, однако из-за ряда недочетов его возвратили на доработку.

Недочеты заключались в следующем:

- отсутствие четкого определения самого понятия;

- большой перечень разнообразных платежей, которые невозможно реализовать на практике.

Поэтому было принято решение относительно урегулирования вопроса по систематизации платежей согласно их актуальности и отнесению к НК РФ 6 платежей.

Важно: поэтому в начале весны 2018 года платеж были разделены на 3 группы, две из них вошли в состав НК РФ.

Согласно планам, новый законодательный акт относительно неналоговых платежей, так званый кодекс должен заработать с 2020 года, при этом ответственность за неисполнение обязательств будет смягчена на десятилетний период.

Налоговые и неналоговые доходы бюджета.

В сентябре 2018 года была организована экспертная группа во главе с Силуановым – министром финансов по вопросам неналоговых платежей. Кроме этого к работе был привлечен Шохин, а также представители различных организаций.

По мнению Шохина, необходимо проработать количество платежей и сократить их возникновение в упрощенной системе. Как он утверждает количество платежей можно отнести к НК РФ, а в отношении прочих ограничить организации и учреждения в отношении их образования.

Группы и виды платежей

Согласно разработанному законопроекту неналоговые платеж разделены на 3 основные группы:

Согласно Бюджетному Кодексу РФ неналоговые доходы, предполагающие уплату соответствующих платежей, имеются следующих видов:

- в результате применения имущества государственного и муниципального. Тут вы узнаете, как правильно заполнить декларацию по налогу на имущество;

- прибыль от продажи государственного и муниципального имущества;

- поступления от оказания платных услуг государственными органами;

- средства от самообложения граждан;

- деньги используемые в результате самозащиты, уголовной ответственности.

Обстоятельства относительно реестра сегодня

Итак, чиновники планировали создать реестр, согласно которому можно было бы определить обязателен ли платеж к уплате или нет. Но теперь дела изменились, так как многие уплаты были отнесены к Налоговому Кодексу, а это значит, что их присутствие в перечне Кодекса делает их обязательным к уплате и без специального реестра.

Платежи, не вошедшие в НК РФ

Перечень подобных взносов, оставшихся не внесенными в НК РФ проработала рабочая группа с целью определения тех из них, которые не требуют дополнительного регулирования.

Например, среди них имеются плата за медосмотр, это своего рода рыночные отношения между предприятиями, которые необходимо решать в рамках договора между организациями, а при возникновении проблем привлекать антимонопольный комитет. Такое же решение и в отношении портового сбора, который отрегулирован уже другими нормативными документами.

Мнение чиновников

Минфин считает, что послабления в отношении уплаты и контроля неналоговых платежей не приемлемы. Необходимо жесткое регулирование данного вопроса и при этом в рамках Кодекса, так как в противном случае контроля лишатся многие значимые платежи, наполняющие казну вневедомственных организаций и Федерации, в том числе.

Например, по мнению чиновников туристический сбор должен быть четко отрегулирован и уплачиваться в рамках НК РФ.

Какие платежи требуют регулирования вне поля контроля НК РФ

В основном данный вопрос актуален в отношении платежей, связанных с госэкспертизой, которая является обязательной для всех участников рынка. Процесс выполнения экспертизы предоставляется любому учреждению, получившему госзаказ на обслуживание граждан.

Какие платежи нужно урегулировать законодательно?

В этом случае необходимо четкое регулирование вопроса – как осуществляются платежи, каким образом их проводить и прочее. При этом важно использовать отличительные меры контроля подобных платежей, так как они не относятся к среде налогов и сборов. Здесь вы узнаете, как и когда возможно взыскание недоимки по налогам и сборам.

На данный момент они регулируются различными законами и постановлениями, которые определяют варианты исчисления платежей и их применения. Так как они не могут исчисляться в одном размере для всех случаев, потому что зависят от ряда специфических моментов.

Поэтому рабочая группа, контролирующая весь процесс должна проработать большое количество моментов, которые установят рамочное регулирования взимания и учета платежей, чтобы в результате все поняли:

- откуда взялась сумма;

- почему ее размер таков;

- как он может измениться.

Кроме этого очень важно откорректировать платеж таким образом, чтобы не ощущалась существенная разница в его окончательном размере в различных регионах.

Заключение

Неналоговые платежи ежегодно появляются новые, их применение во многом имеет большое значение, поэтому основная задача рабочей группы урегулировать их возникновение и применение в рамках НК РФ, таким образом, чтобы основные моменты не были упущены.

В Налоговый кодекс собираются добавить отдельной главой неналоговые платежи – больше информации тут:

Помимо платежей, регулируемых Налоговым кодексом Российской Федерации, существуют еще и неналоговые платежи, регулируемые иным законодательством. Данные неналоговые платежи не попадают под категорию налогов и сборов, однако по своей сути представляются таковыми, обладая основными признаками налогов и сборов. Помимо всего прочего они повышают процент налоговой нагрузки на физических и юридических лиц.

В 2017 году на официальном сайте Правительства Российской Федерации был размещен План систематизации и формированию единого перечня неналоговых платежей, который имеет большое значение на пути к унификации таких платежей. В опубликованном документе предусмотрено несколько важных моментов:

установление моратория на введение новых неналоговых обязательных платежей, до принятия федерального закона с общими требованиями к порядку исчисления платежей, их размерам и срокам действия

инвентаризация перечня уже существующих неналоговых платежей

определение требований к составу информации, включаемой в реестр неналоговых платежей, порядку его формирования и ведения

определение предельных размеров неналоговых платежей

обеспечение формирования перечня неналоговых платежей и их учета, а также обеспечение свободного доступа к информации о данных платежах. [2]

На данный момент не принят федеральный закон с общими требованиями к порядку исчисления неналоговых платежей, а также не существует какой-либо систематизации таких платежей, поэтому мы приводим свою классификацию.

К первой группе отнесем неналоговые платежи, которые поступают в бюджет и имеют безвозмездный характер (экологический сбор, утилизационный сбор, плата за негативное воздействие на окружающую среду и др.)

Ко второй группе отнесем неналоговые платежи, которые поступают в бюджетную систему, но в отличии от первой группы носят возмездный характер (характер услуги) (плата за выписки из реестров, обязательная государственная экспертиза документации)

Третью группу составляют платежи, которые связаны с издержками организаций и направленные на выполнение обязательных требований (платежи за обязательные медицинские осмотры и диспансеризацию работников, платежи за специальную оценку условий труда, обязательные отчисления на противопожарную безопасность)

И четвертую группу составляют парафискальные сборы — платежи, которые в противовес первым двум группам поступают не в бюджетную систему, а устанавливаются в пользу юридических лиц, не являющихся органами государственной власти. К парафискалетам традиционно относят портовые сборы, страховые взносы банков в Фонд страхования вкладов.

Переходя к вопросу нормативно-правового регулирования неналоговых платежей обратимся к Налоговому кодексу Российской Федерации, где в абзаце 3 пункта 5 статьи 3 говориться о том, что ни на кого не может быть возложена обязанность по уплате налогов и сборов, обладающими налоговым законодательством признаками налогов и сборов, но не предусмотренные им, либо установленные в ином порядке, чем это предусмотрено. [3] Соответственно, если какой-либо вид налога или сбора не указан в Налоговом кодексе Российской Федерации, то его неуплата не несет нарушения конституционных положений.

Минфин России согласно данным Федерального портала проектов нормативных правовых актов опубликовал законопроект о дополнении действующей редакции Налогового кодекса Российской Федерации двумя новыми налогами и тремя сборами из числа неналоговых платежей. [4]

На данном этапе проводятся публичные обсуждения в отношении текста проекта и его антикоррупционная экспертиза.

В свете грядущих изменений в Налоговый кодекс Российской Федерации рассмотрим, какими налогами и сборами будет дополнена новая редакция:

Рассмотрим нормативное правовое регулирование некоторых из таких платежей:

Приведенные выше примеры неналоговых платежей не являются полным перечнем. Упорядочивание и систематизация данной категории платежей – процесс достаточно сложный и долгий, и остается только ждать в скорейшем времени завершения работы по формированию реестра и перечня таких платежей.

Основные термины (генерируются автоматически): Российская Федерация, платеж, сбор, Налоговый кодекс, негативное воздействие, окружающая среда, общее пользование, Постановление Правительства, бюджетная система, возмездный характер.

Читайте также: