Налоговую отчетность по страховым взносам в 2020 году необходимо сдавать

Обновлено: 17.05.2024

Единый расчет по страховым взносам, который объединил в себе несколько отчетов в страховые фонды, с 2021 года пополнился новыми данными – о среднесписочной численности сотрудников. И это далеко не единственное изменение в РСВ с 2021 года. Теперь в нем надо аргументировать пониженные ставки по взносам с помощью закрепленных кодов плательщика, кодов тарифов, а для льготников из ИТ-сферы в отчете появилось новое приложение. Подробности о РСВ 2021 – в нашей статье.

В чем принципиальное отличие новой формы РСВ в 2021 году? Бланк расчета РСВ на 2021 год можно назвать скорее обновленным, чем новым. Ранее утвержденный бланк РСВ приказом ФНС от 18.09.2019 № ММВ-7-11/470@ скорректирован приказом ФНС от 15.10.2020 № ЕД-7-11/751. Обо всех изменениях читайте дальше.

В отчет добавлен показатель среднесписочной численности сотрудников.

Среднесписочную численность сотрудников для РСВ считают по тем же правилам, что действовали для отчета – на основе приказа Росстата от 27.11.2019 № 711.

Льготы нужно подтвердить новыми кодами.

В 2020 году, на фоне кризиса, бизнес получил послабления по страховым выплатам. На 2021 год (и возможно, далее – крайний срок пока не определен) льготы продлены. Принадлежность к льготной категории необходимо отразить в сводном отчете по страховым выплатам на основе новых кодов тарифа плательщика, присвоенных льготным категориям.

- 20 – код для субъектов малого и среднего бизнеса,

- 21 – код для субъектов малого и среднего бизнеса из наиболее пострадавших отраслей,

- 22 — код для страхователей, занимающихся проектированием и разработкой изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

Утверждены коды для физлиц-льготников.

С 2021 года утверждены коды для застрахованных физических лиц, имеющих право на пониженные тарифы соцстрахования.

- МС – сотрудники, у которых с доходов выше МРОТ страховые взносы платят работодатели из сферы малого и среднего бизнеса.

- КВ — сотрудники, которым страховые взносы начисляются по нулевому тарифу.

- ЭКБ — сотрудники, чьи страхователи занимаются проектированием и разработкой изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

Для айтишников-льготников – новое приложение в РСВ.

В РСВ 2021 появилось новое приложение – за номером 5.1. Оно для ИТ-компаний, а также для разработчиков и проектировщиков электроники. Важный нюанс, новое приложение заполняют не все ИТ-компании, а только те, что получили право на применение пониженных тарифов по социальным платежам.

Какие тарифы у айтишников-льготников:

3 условия для получение льготных тарифов в ИТ:

Когда сдавать РСВ в 2021 году.

РВС сдается 4 раза в год - ежеквартально. Предоставлять в ИФНС расчет необходимо не позднее 30 числа месяца, следующего за отчетным кварталом.

Крайний срок сдачи РСВ за 2021 год дважды сдвигается на 1 день – в связи с тем, что он выпадает на выходные. А именно: за 3 и 4 кварталы.

- 1 квартал - 30 апреля 2021 г.,

- 2 квартал - 30 июля 2021 г.,

- 3 квартал - 1 ноября 2021 г.,

- 4 квартал - 31 января 2022 г.

Кто сдает РСВ в 2021 году.

Расчет по страховым взносам сдают юрлица, ИП и даже физлица, работающие на договорных отношениях с физическими лицами.

Требования для сдачи РСВ:

- наличие трудовых договоров с физлицами,

- наличие договоров ГПХ (ГПД) с физлицами,

- наличие директора компании (даже при отсутствии договора с ним).

Если за отчетный период организация не вела хозяйственной деятельности и не производила выплат физическим лицам на договорах, РСВ сдавать тоже нужно. В этом случае сдается нулевой отчет. За его несдачу предусмотрены штрафные санкции.

Как сдавать РСВ: на бумаге или в электронном виде?

РСВ сдается в электронном виде – по каналам телекоммуникационной связи. Это общее правило, исключение пока остается только для небольших организаций, среднесписочная численность застрахованных работниках на договорах у которых составляет до 10 человек включительно.

За неверный формат расчета не пожурят по голове, его не примут и дадут штраф как за несданный расчет.

Вы хотите переходить от бумаги на электронную отчетность? Устали в одиночку разбираться со всеми нововведениями в отчетности? Наладить отчетность во все контролирующие органы и автоматизировать процесс, учитывая все нововведения, поможет СБИС Электронная отчетность. С ним упрощается сдача отчетности, стремится к нулю риск ошибок и несоблюдения сроков. С ним вы всегда будете в курсе всех актуальных форм отчетности и сроков их сдачи.

Подробнее о том, как упростить сдачу РСВ и другой отчетности с помощью сервисов СБИС, вам готовы рассказать наши специалисты.

В новом году бухгалтеров ждет много нового. Столько много, что если подробно описать все-все-все в одном материале, получится целая книга, по объему не на много уступающая известному произведению Льва Николаевича Толстого.

Мы не стали стремиться объять необъятное, и решили сделать тематический обор изменений, которые касаются сдачи бухгалтерской и налоговой отчетности в 2020 году.

Отмена деклараций

Со следующего года налогоплательщиков освободили от сдачи целого ряда деклараций. 3 штуки уже отменили, 4-я на подходе.

Начиная с отчетности за 2020 год, организации перестанут сдавать декларации по транспортному и земельному налогу.

Кроме того, отменена декларация 4-НДФЛ, которая применялась для декларирования предполагаемого дохода ИП.

С 2020 года меняется порядок расчета авансовых платежей у ИП на ОСНО. Теперь эти предприниматели будут считать авансы по НДФЛ исходя из реально полученных доходов, а не от предполагаемых.

Срок уплаты авансовых платежей, как и при УСН, не позднее 25-го числа первого месяца, следующего соответственно за первым кварталом, полугодием, девятью месяцами налогового периода. При этом никакой квартальной отчетности по НДФЛ со своих доходов у ИП не будет.

2-НДФЛ и 6-НДФЛ

Во-первых, меняется срок сдачи этих отчетов, причем уже начиная с отчетности за 2019 год.

Если раньше годовые отчеты по этим формам сдавались до 1 апреля, то в 2020 году крайний срок — 1 марта.

Однако поскольку 1 марта 2020 года является выходным днем, формы 6-НДФЛ и 2-НДФЛ подлежат представлению не позднее 2 марта 2020 года.

Такие разъяснения дает ФНС в письме № БС-4-11/23242@ от 15.11.2019.

Во-вторых, меняется критерий численности, позволяющий сдавать эти отчеты на бумаге. Если у вас работает более 10 сотрудников, представить отчеты вы должны в электронной форме.

В-третьих, меняется порядок уплаты НДФЛ и сдачи сведений 2-НДФЛ и 6-НДФЛ организациями, имеющими обособки.

Если у компании несколько обособленных подразделений на территории одного муниципального образования, она вправе перечислять НДФЛ в бюджет по месту нахождения одного из таких обособленных подразделений, либо по месту нахождения организации, если указанная организация и ее обособки имеют местонахождение на территории одного муниципального образования, выбранному налоговым агентом самостоятельно.

Выбор будет оформляться в виде уведомления, бланк которого утвержден приказом ФНС России от 06.12.2019 № ММВ-7-11/622@.

Разъяснения о порядке сдачи отчетности по НДФЛ при наличии нескольких обособок ФНС дала в письме № БС-4-11/25214@ от 09.12.2019.

Во всех конфигурациях 1С все изменения законодательства учтены.

Взять 1С в аренду проще, надежнее и дешевле, чем купить. Арендуя программу у Scloud, вы получаете круглосуточный доступ из любой точки мира. Цена облачной 1С по карману для любой компании.

Тарифы за аренду 1С в облаке от Scloud начинаются от 760 рублей в месяц.

Вы можете попробовать облако уже сейчас. У вас будет 14 дней на бесплатное тестирование сервиса в полном объёме.

Сдавать РСВ в электронном виде, так же, как и отчетность по НДФЛ, теперь будет большее число страхователей.

Сдавать РСВ на бумаге смогут только те страхователи, у которых численность не превышает 10 человек. Напомним, сейчас этот порог пока составляет 25 человек.

Правила сдачи РСВ компаниями с обособками тоже поменяли.

Сдавать РСВ по месту нахождения обособленного подразделения надо будет в том случае, если для этой обособки организация открыла счет в банке. Чтобы платить взносы и отчитываться по ним по месту нахождения обособленного подразделения, будет недостаточно наделить его правом начисления зарплаты и сообщить об этом в ИФНС.

Другими словами, если нет счета в банке, то и РСВ по обособке сдавать не нужно. Это же правило действует при уплате взносов.

РСВ и 6-НДФЛ

Двумя письмами ФНС направила два новых контрольных соотношения (№ БС-4-11/21381@ от 17.10.2019 по 6-НДФЛ и № БС-4-11/21382@ от 17.10.2019 по РСВ), которые будут применяться налоговиками для проверки отчетности.

Данные по доходам физлиц, указанные в отчетности, будут сравниваться с МРОТ и со среднеотраслевой зарплатой по региону. При проверке РСВ будут сравнивать доход каждого отдельного работника, указанный в строке 210 подраздела 3.2, а при проверке годового расчета 6-НДФЛ учитывать данные 2-НДФЛ по каждому работнику (в части доходов от оплаты труда).

Если суммы выплат окажутся меньше МРОТ и среднеотраслевой зарплаты, работодателя заподозрят в занижении налоговой базы и ему будут слать требование дать пояснения или внести исправления в отчетность.

Бухотчетность

Бухгалтерская отчетность уже за 2019 год надо будет сдаваться по новым правилам.

Вводится так называемый принцип одного окна. Сдавать отчетность надо будет только в ИФНС, а сдача бухотчетности в Росстат отменяется.

Порядок сдачи бухотчетности утвержден Приказом ФНС № ММВ-7-1/569@ от 13.11.2019.

Обязательный экземпляр отчета и аудиторское заключение (если оно необходимо) с 2020 года нужно сдавать только в электронном виде.

Ваша отчетность будет попадать в специальный ресурс — ГИР БО.

При этом для малого бизнеса предусмотрена поблажка — за этот год последний раз можно будет сдать отчет на бумаге.

Формат электронной отчетности утвержден Приказом ФНС № ММВ-7-1/570@ от 13.11.2019. Аудиторское заключение представляется в формате PDF.

Пока не пробили куранты

Новый год, а с ним и новый отчетный период уже совсем близко. Но пока вас не захлестнула волна очередной декларационной кампании, напомним, что нужно успеть сделать в этом году.

Кроме того, по этой ссылке вы найдете календарь на январь 2020-го, в котором мы отметили выходные и праздничные дни, а также сроки сдачи отчетности.

Не пропустите важные даты!

Напишите в комментарии, какие нововведения предстоящей отчетной кампании вам нравятся, а каких лучше бы не было.

АКЦИЯ ПРОДЛЕНА

Расчет по страховым взносам (далее также — РСВ) за 2021 год представьте в налоговый орган не позднее 31 января 2022 (пн.).

Расчет представляйте по форме, утвержденной приказом ФНС России от 15.10.2020 № ЕД-7-11/751@. При этом в расчете отражайте также данные о среднесписочной численности работников (с 01.01.2021 года самостоятельный ежегодный отчет о среднесписочной численности отменен) (абз. 6 п. 3 ст. 80 НК РФ).

Приказом ФНС России от 06.10.2021 №ЕД-7-11/875@ утверждена новая форма расчета по страховым взносам, порядок ее заполнения и представления. Но по новой форме РСВ нужно будет подавать, начиная с 1 квартала 2022 года (п. 3 Приказа ФНС России от 06.10.2021 №ЕД-7-11/875@). За 2021 год РСВ подается по форме, утвержденной приказом ФНС России от 15.10.2020 № ЕД-7-11/751@.

Если численность физических лиц, которым вы начисляли доход в 2021 году, превышает 10 человек, то РСВ подавайте только в электронном виде (п. 10 ст. 431 НК РФ). За нарушение электронной формы представления расчета организация может быть привлечена к ответственности на основании ст. 119.1 НК РФ (размер штрафа — 200 руб.). Если численность физических лиц — получателей дохода — не более 10 человек, организация может подать РСВ как в электронной форме, так и на бумажном носителе (п. 10 ст. 431 НК РФ).

В РСВ включаются как данные о выплатах, с которых уплачиваются страховые взносы (зарплата, премия и т.п.), так и сведения о выплатах, которые признаются объектом обложения страховыми взносами в соответствии со ст. 420 НК РФ, но освобождены от начисления страховых взносов.

Организации, которые за предшествующие 3 месяца, производили выплаты физическим лицам, в обязательном порядке заполняют следующие разделы расчета:

- Титульный лист:

- раздел 1,

- подразделы 1.1 и 1.2 Приложения 1 к разделу 1,

- Приложение 2 к разделу 1

- раздел 3

Остальные разделы РСВ организации заполняют только при наличии определенных специфических обстоятельств (например, Приложения 5.1, 6, 7 к разделу 1 организация заполняется при применении отдельных видов пониженных тарифов страховых взносов).

Даже если у организации не было выплат в адрес физических лиц, все равно представьте РСВ с нулевыми показателями, включив в него титульный лист, разделы 1 и 3.

При заполнении расчета учитывайте контрольные соотношения формы расчета по страховым взносам, указанные в письме ФНС России от 19.02.2021 № БС-4-11/2124@.

4-ФСС за 2021 год

Форма в 2021 не была изменена. Расчет заполняйте по форме, утвержденной ФСС РФ от 26.09.2016 № 381.

Изменения в порядке исчисления страховых взносов с 2021 года

При составлении отёчности по страховым взносам учитывайте следующие нововведения, действующие с 2021 года.

Предельные базы по страховым взносам на 2021 год

В 2021 году предельная величина базы по страховым взносам составляет:

- по обязательному социальному страхованию — 966 000 руб.;

- по обязательному пенсионному страхованию — 1 465 000 руб. (Постановление Правительства РФ от 26.11.2020 № 1935).

IT-компании платят страховые взносы по льготной ставке

Во-первых, с 01.01.2021 года IT-компании исчисляют страховые взносы по пониженным тарифам: (п. 1.1 п. 2 ст. 427 НК РФ):

- на обязательное пенсионное страхование — 6%,

- на обязательное медицинское страхование — 0,1%,

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, в т.ч. с выплат в пользу иностранных граждан, временно пребывающих в РФ (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 1,5%.

Общий тариф — 7,6 % при соблюдении определенных условий, установленных п. 5 ст. 427 НК РФ:

При расчете среднесписочной численности учитываются только работники организации по трудовым договорам, для которых организация — основное место работы (с учетом Приказа Росстата от 27.11.2019 N 711). При расчете средней численности работников ИТ-организации в целях применения пониженных тарифов страховых взносов учитываются работники организации как по трудовым договорам, так и внешние совместители и лица, привлекаемые для выполнения работ по договорам гражданско-правового характера (письмо Минфина России от 27.09.2021 № 03-15-06/78062).

Порядок применения указанных условий различается для вновь созданных и для давно действующих организаций. Так, для вновь созданных указанные выше условия должны соблюдаться в 2021 году.

В то же время НЕ вновь созданные организации в 2021 году могут применять льготные тарифы по страховым взносам, если у них выполняются условия по численности и доходам не только в 2021 году, но и по итогам 9 месяцев 2020 года. Обязательность выполнения этого условия оговорил и Минфин России в письмах от 27.09.2021 № 03-15-06/78062, от 17 декабря 2020 г. N 03-15-06/110969.

в составе таких доходов учитывайте только доходы от разработанных организацией IT — продуктов (программ ЭВМ, баз данных), а также от адаптации и модификации программ для ЭВМ, баз данных и услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ, баз данных.

В-третьих, в 2021 году применять пониженные страховые взносы могут также российские организации, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции (подп. 18 п. 1 ст. 427 НК РФ). Условия для их применения установлены п. 14 ст. 427 НК РФ.

Тарифы страховых взносов составляют:

- на обязательное пенсионное страхование — 6 процентов;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 1,5 процента;

- на обязательное медицинское страхование — 0,1 процента (подп. 8 п. 2 ст. 427 НК РФ).

СМСП исчисляют страховые взносы по льготным тарифам

В 2021 году субъекты малого и среднего предпринимательства (СМСП) применяют пониженные тарифы страховых взносов (15%) в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода (за 2021 год — 12 792 руб.) (подп. 17 п. 1 ст. 427 НК РФ, ст. 3 Федерального закона от 29.12.2020 № 473-ФЗ).

Пониженный тариф распределен следующим образом:

- на обязательное пенсионное страхование — 10 %;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 % (п. 2.1 ст. 427 НК РФ).

Компенсация расходов по договорам ГПХ

В 2021 г. не включались в базу по страховым взносам суммы компенсации расходов исполнителя, понесенных в связи с выполнением работ, оказанием услуг по договору гражданско-правового характера (подп. 16 п. 1 ст. 422 НК РФ) при этом как в форме возмещения расходов, так и в форме произведения оплаты организацией напрямую за физическое лицо.

- Отчетность 4-ФСС за IV квартал 2021 года до 20.01.2022

- Отчет в СЗВ-ТД за август 2021 года до 15.09.2021

- Отчет РСВ за III квартал 2021 года до 30.10.2021

- Когда и как сдавать расчет по страховым взносам

- Расчет по страховым взносам 2019 года – инструкция по заполнению

- Титульный лист

- Раздел 1

- Приложение 1 к разделу 1

- Приложение 2 к разделу 1

- Приложение 3 к разделу 1

- Раздел 3

Когда и как сдавать расчет по страховым взносам

В 2019 году за плательщиками страховых взносов, у которых среднесписочная численность сотрудников (застрахованных лиц) за предыдущий отчетный (расчетный) период не превысила 25 человек, ФНС сохранила право сдавать отчет в бумажном варианте. Все остальные организации и ИП обязаны представлять электронную версию расчета по страховым взносам через телекоммуникационные каналы связи.

Начиная с отчетности за 2020 год, подавать РСВ на бумаге смогут только те, у кого отчетном или налоговом периоде не более 10 работников (п. 10 ст. 431 НК РФ).

Срок сдачи – 30 дней по окончании отчетного периода, то есть отчет за квартал нужно передать в налоговую не позднее 30 числа следующего месяца. Если последний день сдачи приходится на выходной, крайний срок переносится на следующий рабочий день.

Расчет по страховым взносам 2019 года – инструкция по заполнению

ФНС в письме № БС-4-11/6940@ от 12 апреля 2017 г. перечислила разделы отчета, обязательные для заполнения:

- титульный лист;

- раздел 1 – сводные данные по взносам;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1 – расчет сумм всех взносов;

- приложение 2 к разделу 1 – расчет взносов по соцстраху на случай временной нетрудоспособности и в связи с материнством;

- раздел 3 – индивидуальные сведения по сотрудникам.

Их сдают, даже когда организация или ИП не вели деятельность и не делали никаких начислений работникам в отчетном периоде. Если показатели отсутствуют, то в ячейках, где должны быть суммы или количество, проставляют нули, а в остальных – прочерки.

Другие подразделы и приложения отчета нужно сдавать в случае, если есть данные для внесения.

Все заполненные листы нумеруют сквозным методом, суммы произведенных выплат и начисленных взносов указывают без округления, в рублях и копейках.

Порядок заполнения регламентирует Приказ ФНС № ММВ-7-11/551 от 10 октября 2016 года. Этим же документом закреплена форма отчета, действующая в 2019 году.

Начиная с отчетности за 1 квартал 2020 года Расчет по страховым взносам нужно сдавать по новой форме, так как вступает в силу Приказ ФНС от 18.09.2019 № ММВ-7-11/470@.

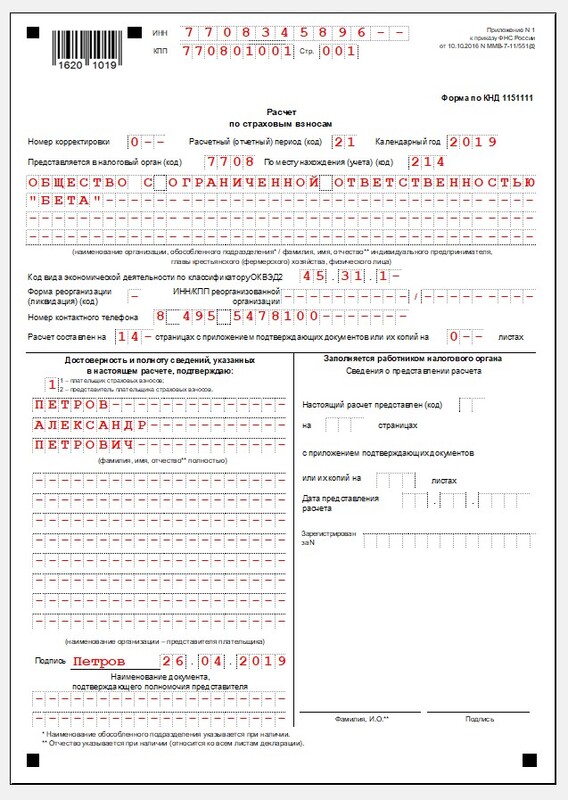

Титульный лист

ИНН организации (так как он десятизначный, в двух последних ячейках ставят прочерки) или предпринимателя (12 знаков) и КПП – только для юрлиц.

Номер корректировки

Как и в стандартном для налоговых деклараций формате, в Расчете много информации представлено в виде кодов. Они приведены в приложениях к Порядку заполнения.

Расчетный (отчетный) период Код Код В общем случае При реорганизации (ликвидации) организации 1 квартал 21 51 полугодие 31 52 9 месяцев 33 53 год 34 90 Представляется в налоговый орган – код ИФНС, в которую вы должны сдавать отчет. Уточнить его можно на сайте налоговой.

Далее организации вписывают свое полное наименование (как в учредительных документах), а предприниматели – фамилию, имя и отчество без сокращений (как в паспорте).

Затем надо указать код вида экономической деятельности по классификатору ОКВЭД 2, утвержденному Приказом Росстандарта от 31.01.2014 № 14-ст.

Если организацию не реорганизовывают и не ликвидируют, в следующих двух полях ставят прочерки.

Указывают количество листов, на которых составлен сам отчет, и, если есть, количество приложений в виде подтверждающих документов. Например, когда отчет сдает представитель плательщика, он приложит копию доверенности, подтверждающую его полномочия.

Предприниматель должен поставить только подпись и дату, а организациям нужно еще заполнить ФИО руководителя (полностью).

Когда расчет подписывает представитель плательщика страховых взносов, есть два варианта:

- если это физлицо, указывают его ФИО;

- если юридическое лицо, то заполняют ФИО его руководителя и наименование организации, представляющей интересы компании или ИП.

Последний блок титульного листа – это наименование и реквизиты документа, подтверждающего полномочия представителя (доверенность).

![Титульный лист]()

Титульный лист

Сведения о физическом лице, не являющемся индивидуальным предпринимателем

Начиная с отчета за 1 квартал 2020 года, эта страница исключена.

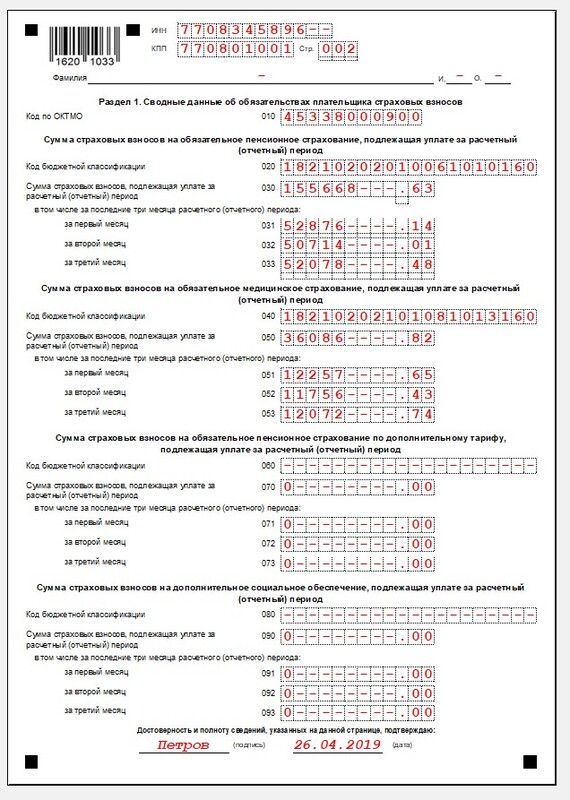

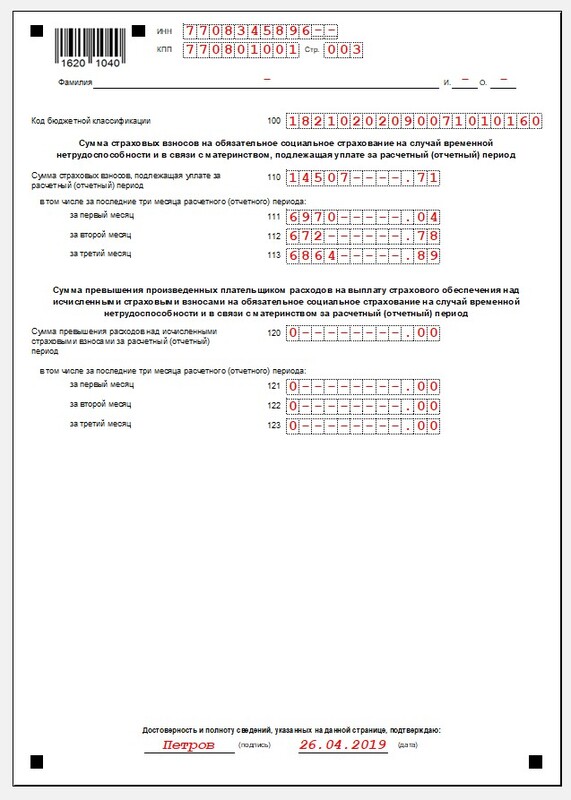

Раздел 1

В первом разделе отражают суммарные данные по каждому из фондов – социальному, пенсионному, медицинскому, – с указанием кодов бюджетной классификации.

Строки 020, 040, 060, 080 и 100 – коды бюджетной классификации, на которые перечисляют страховые взносы на:

- обязательное пенсионное страхование (ОПС);

- обязательное медстрахование (ОМС);

- ОПС по доптарифам;

- дополнительное соцобеспечение;

- обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ОСС ВНиМ).

По каждому из пяти видов страхового обеспечения заполняют итоговые суммы, подлежащие уплате, с начала года (строки 030, 050, 070, 090 и 110) с разбивкой по месяцам последнего квартала. Так, при формировании расчета за 9 месяцев надо указать величину начисленных взносов с января по сентябрь текущего года и суммы за июль, август и сентябрь.

А вот следующий блок этого раздела заполняют только в случае превышения социальных расходов над рассчитанными страховыми взносами.

Строка 120 – сумма превышения расходов на выплату пособий над суммой взносов на ВНиМ (нарастающим итогом с начала года).

Строки 121 – 123 суммы превышения конкретно за последние три месяца.

При этом не могут быть одновременно заполнены строки:

- 110 и 120;

- 111 и 121;

- 112 и 122;

- 113 и 123.

Строки 120-123 не заполняют работодатели из субъектов РФ, в которых действует Пилотный проект по прямым выплатам из ФСС.

![Раздел 1]()

Раздел 1

![Раздел 1 (окончание)]()

Раздел 1 (окончание)

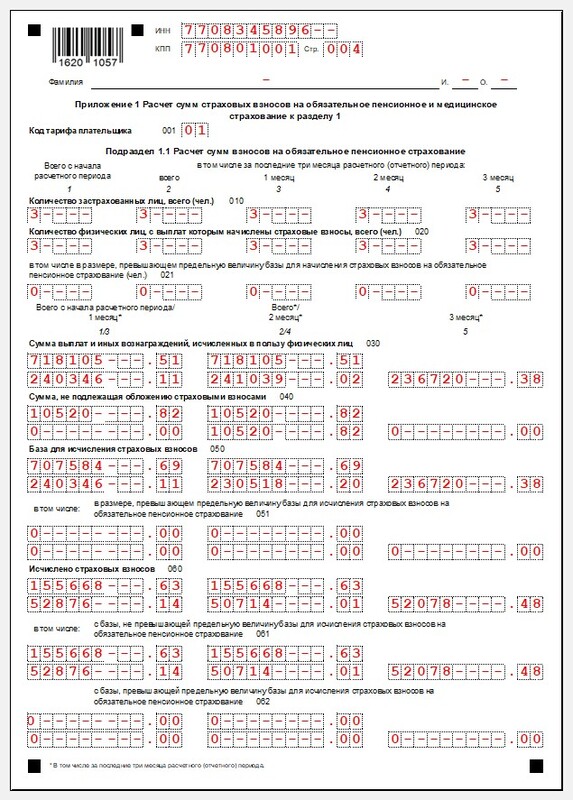

Приложение 1 к разделу 1

Состоит из четырех подразделов, в которых приведен расчет положенных к перечислению в бюджет страховых платежей с указанием налоговой базы.

Подраздел 1.1 Приложения 1

Предназначен для информации о взносах в ПФР.

Код тарифа плательщика в строке 001 указывает на систему налогообложения, которую вы применяете. Например, для плательщиков на основном тарифе (22%) предусмотрены коды 01, 02 или 03 – это ОСНО, УСН или ЕНВД соответственно.

Их берут из таблицы Приложения № 5 к Порядку заполнения, но с учетом письма ФНС № БС-4-11/25633 от 26 декабря 2018г.

Например, коды 08, 09 и 12 не применяют в связи с тем, что с 2019 года для большинства плательщиков отменили пониженные тарифы страховых взносов.

Количество застрахованных лиц в строке 010 – сколько всего числится работников.

020 – это количество тех, кому были начислены зарплата и иные вознаграждения, облагаемые взносами на ОПС.

В следующих строках (с 030 по 062) данные нужно показать:

- нарастающим итогом с начала года;

- суммарно за последние 3 месяца;

- отдельно по каждому из трех месяцев.

В бланке отчета, действующем с 2020 года, показатели за последние три месяца суммировать не придется.

040 – доходы, не подлежащие обложению страховыми взносами на ОПС. Перечень необлагаемых выплат вы найдете в ст. 422 НК РФ. К ним, например, относятся:

- пособия по временной нетрудоспособности (при этом больничный лист должен быть принят ФСС);

- суммы единовременной матпомощи сотруднику в связи со смертью члена его семьи;

- компенсационные выплаты при увольнении (кроме компенсации за неиспользованный отпуск) и др.

050 – база для начисления взносов на ОПС в соответствии со ст. 421 НК РФ. Сюда попадут облагаемые суммы выплат и вознаграждений в пользу физлиц. По сути это разница между строками 030 и 040.

060 – начисленные страховые взносы (равна строке 050, умноженной на тариф).

Отдельно надо указать данные по тем работникам, у кого итоговые доходы превысили предельную базу на ОПС, установленную Правительством РФ. Она ежегодно индексируется и на 2019 год составляет 1 150 000 руб.

Когда начисления у какого-либо сотрудника нарастающим итогом с начала года превысят этот лимит, взносы на ту часть, которая выше этой величины:

- рассчитывают по ставке 10% вместо 22%, если юрлицо или ИП применяют основной тариф;

- не исчисляют, если у организации или предпринимателя пониженные тарифы (письмо Минфина № 03-15-06/61097 от 13.08.2019).

021 – количество сотрудников, чей доход больше предельной базы;

051 – облагаемые выплаты, превысившие лимит;

061 – взносы с части, не превышающей базу;

062 – взносы, исчисленные с превышения.

![Подраздел 1.1 Приложения 1]()

Подраздел 1.1 Приложения 1

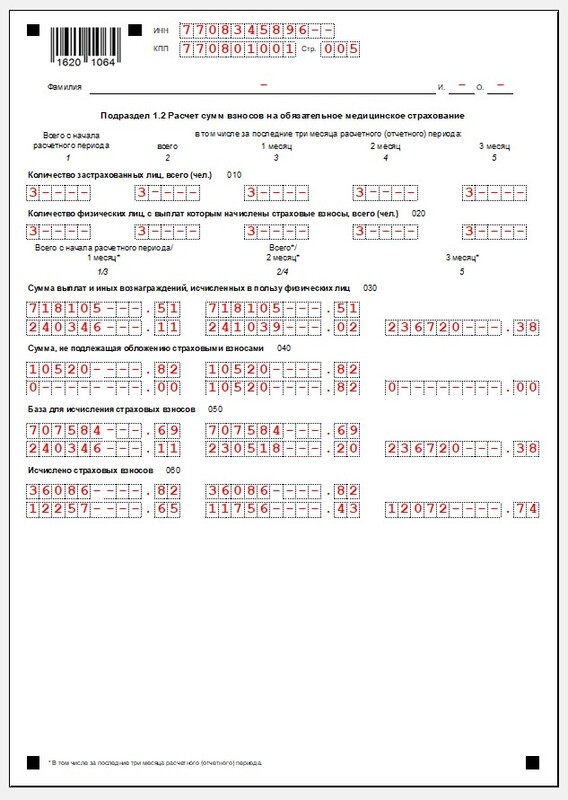

Подраздел 1.2 Приложения 1

Содержит информацию о взносах в ОМС. Заполняют по аналогии с предыдущим разделом, за исключением того, что по медицинскому страхованию не установлена предельная величина начислений.

![Подраздел 1.2 Приложения 1]()

Подраздел 1.2 Приложения 1

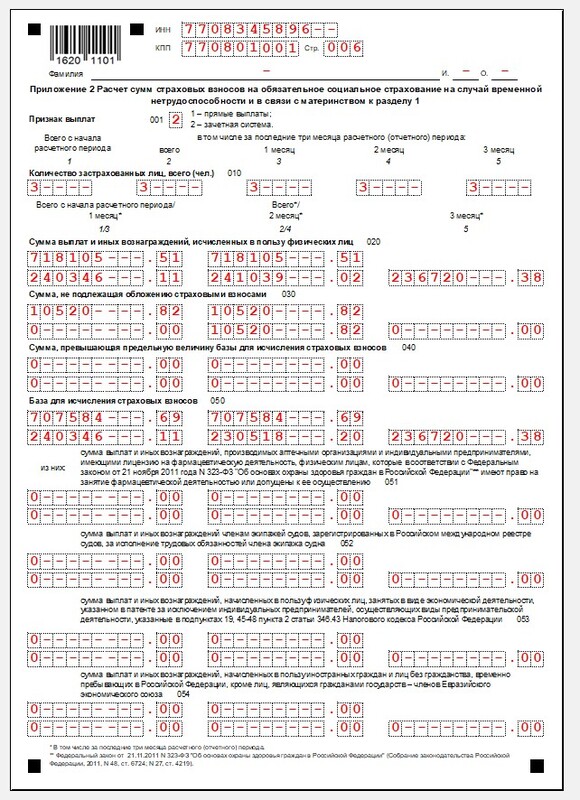

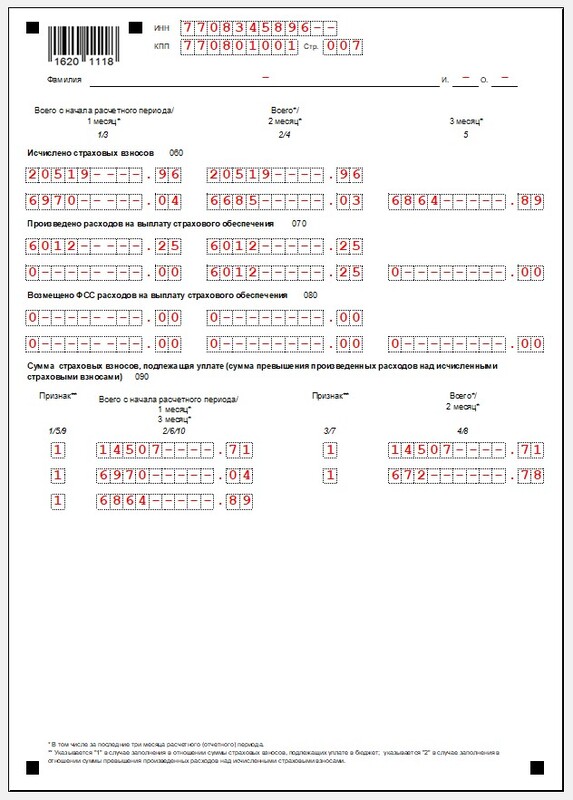

Приложение 2 к разделу 1

Посвящено суммам взносов на ВНиМ. Не заполняется в отношении физлиц, работающих по договору подряда, так как они не считаются застрахованными в рамках ОСС по ВНиМ (Письмо ФНС № БС-4-11/14783 от 31 июля 2018 г.).

С 2020 года здесь также нужно указать код тарифа плательщика.

Признак выплат 001 – прямые (1) или зачетные (2). Цифра 1 проставляется при действии на территории региона Пилотного проекта. Это означает, что пособия по материнству, больничные и другие социальные выплаты ФСС выплачивает напрямую, минуя работодателя.

Если же их перечисляет организация или ИП, а затем возмещает из ФСС, то в отчете ставят код 2, так как действует зачетная система.

010 – количество застрахованных физлиц.

020 – суммы, выплаченные с начала года с расшифровкой по трем последним месяцам отчетного квартала. Здесь указывают все начисления в пользу работников, указанные в п. 1 и п. 2 ст. 420 НК РФ.

030 – необлагаемые выплаты. С перечнем можно ознакомиться в ст. 422 НК РФ. Если не облагаемые взносами выплаты там не упомянуты, в расчет их не включают. К таким, например, относится плата сотруднику за арендованный у него автомобиль.

040 – заполняют, когда начисления физлица превышают предельно допустимую базу. В 2019 году для ФСС она составляет 865 000 руб. Все, что выше лимита, взносами на ВНиМ не облагается.

050 – база для расчета отчислений на социальное страхование. При ее отражении руководствуются ст. 421 НК РФ. Если в отчетном периоде не было необлагаемых выплат, показатель будет равен строке 020.

060 – размер отчислений на соцстрахование с разбивкой на 3 последних месяца.

070 – отражают только пособия за счет ФСС, то есть платежи по больничным листам, начиная с 4-го дня болезни (письмо ФНС № ПА-4-11/25227@ от 28.12.2016).

080 – суммы, которые территориальный ФСС возместил работодателю.

090 – это разность строк 060 и 070. Здесь может быть две ситуации:

Данные показывают нарастающим итогом с начала года, суммарно за три отчетных месяца и за каждый месяц отчетного периода.

![Приложение 2 к разделу 1]()

Приложение 2 к разделу 1

![Приложение 2 к разделу 1 (окончание)]()

Приложение 2 к разделу 1 (окончание)

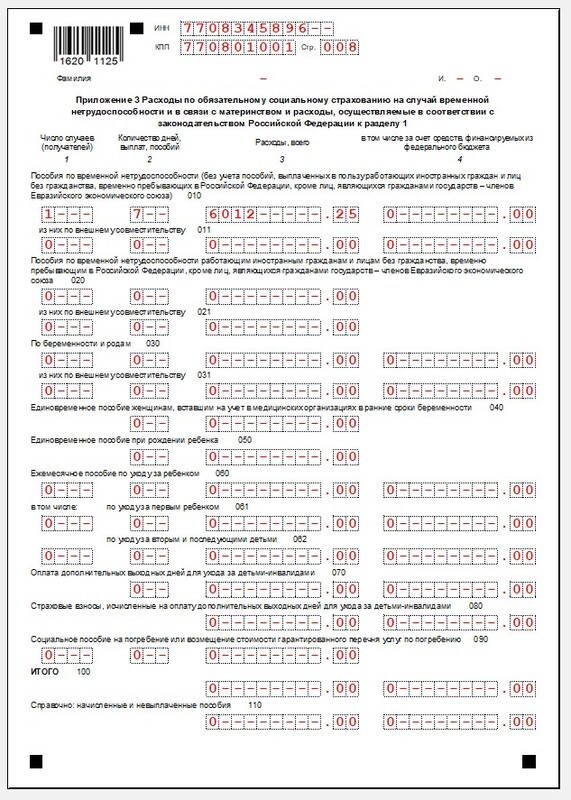

Приложение 3 к разделу 1

Предназначено для расшифровки пособий за счет ФСС России. Работодатели – участники Пилотного проекта его не заполняют.

![Приложение 3 к разделу 1]()

Приложение 3 к разделу 1

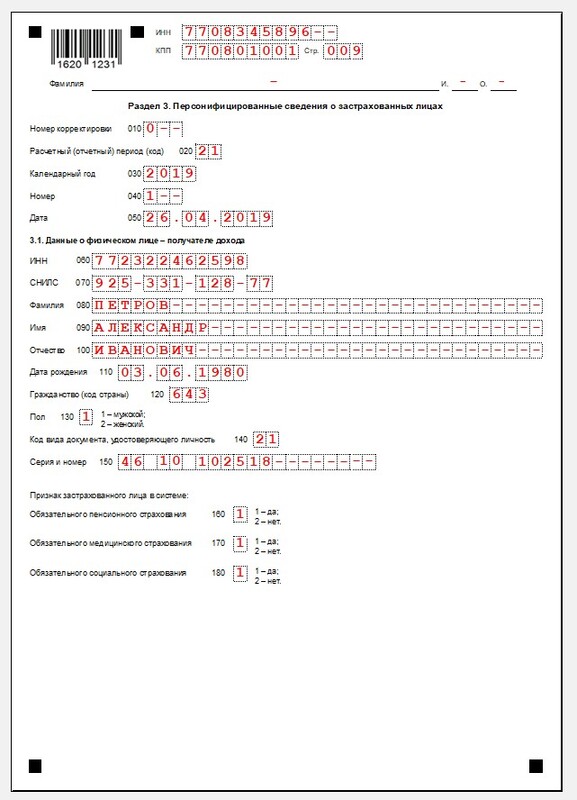

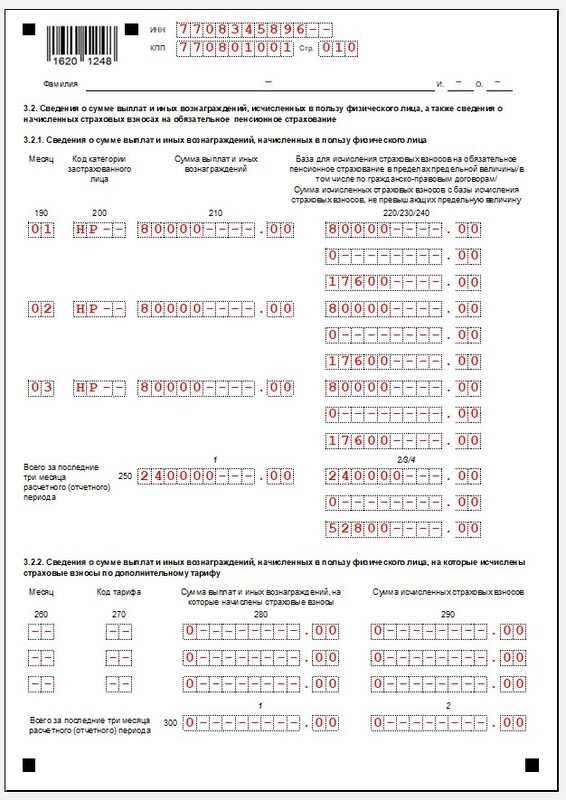

Раздел 3

Содержит подробные сведения по каждому из сотрудников за последние три месяца расчетного (отчетного) периода. Количество разделов будет столько же, сколько и застрахованных лиц.

Состоит из двух частей:

- 3.1 – персонифицированные сведения о получателе дохода (ФИО, паспортные данные и т. д.);

- 3.2 – произведенные за отчетный период начисления и рассчитанные страховые взносы.

В строке 200 подраздела 3.2.1 нужно указать код категории застрахованного лица, который берут из приложения № 8 к Порядку заполнения (опять же, учитывая пояснения ФНС в письме № БС-4-11/25633 от 26 декабря 2018 г.). Так, если плательщик страховых взносов применяет 01 код тарифа (строка 001 приложения 1 раздела 1), ему нужно выбрать НР, ВЖНР или ВПНР.

Перед тем, как заполнить расчет по пенсионным, социальным и медицинским страховым взносам, убедитесь, что все работники предоставили персональные данные:

При отсутствии хотя бы одного из идентификаторов налоговая инспекция отчет не примет.

Пенсионные взносы по каждому сотруднику в сумме должны совпадать с итоговой величиной взносов в ПФР. В противном случае отчет будет считаться непредставленным.

![Раздел 3]()

Раздел 3

![Раздел 3 (окончание)]()

Раздел 3 (окончание)

Разделы отчета, которые заполняют в отдельных случаях

Наименование Кто сдает Подраздел 1.3 приложения №1 к разделу 1 Организации и ИП, которые уплачивают взносы на ОПС по доптарифам с начислений работникам, занятым во вредных и тяжелых условиях труда. Подраздел 1.4 приложения №1 к разделу 1 Те, кто перечисляет взносы на дополнительное соцобеспечение членов летных экипажей и работников угольной промышленности. Приложение №4 Работодатели, которые выплачивают работникам соцстраховские пособия, финансируемые из федерального бюджета. Штрафные санкции

Ответственность по ст. 119 НК РФ может наступить, даже если расчет сдать в положенные сроки, но при этом допустить в нем ошибки или предоставить недостоверные сведения.

Если вы обнаружите их самостоятельно, можно сдать уточненный вариант.

Нужно ли сдавать нулевой расчет по страховым взносам

Да, нужно. Неосуществление деятельности не освобождает от обязанности сдавать расчет. Подтверждение в Письме ФНС № БС-4-11/6174 от 03 апреля 2017г.

Вы также сможете подготовить налоговые декларации и другие отчеты, обязательные для работодателей.

Читайте также: