Налоговое заявление приложение 15

Обновлено: 31.05.2024

Совсем недавно вступил в силу Приказ Федеральной налоговой службы России (ФНС) от 31.08.2020 года № ЕД-7-14/617@ (далее – Приказ), которым утверждены новые формы заявлений на государственную регистрацию юридических лиц и ИП. Приказ вступил в силу 25 ноября 2020 года, и обращаться в ФНС для государственной регистрации нужно по новым правилам.

Новые формы учитывают изменения корпоративного законодательства за последние 8 лет. Среди прочих нововведений – указание адреса электронной почты и наименования юридического лица на английском языке. Если компания имеет иностранное наименование, то отметку об этом теперь можно внести в единый государственный реестр юридических лиц (далее – ЕГРЮЛ) при создании либо в ходе дальнейшего внесения изменений в реестр.

Сведения о корпоративном договоре.

Внесение сведений о корпоративном договоре предусмотрено в 4-х формах заявлений: Р11001, Р13014, Р12016, Р18002. В частности, можно сообщить:

- о непропорциональном распределении объема правомочий участников общества (независимо от размера доли);

- о наличии ограничений и условий отчуждения долей (акций).

С внесением сведений о наличии ограничений и условий отчуждения долей (акций) все вполне понятно и однозначно, достаточно проставить отметку об этом в соответствующем поле.

Однако такой подход может привести к негативным последствиям для самих сторон корпоративного договора, в части легитимности прав, которые не будут отражены в ЕГРЮЛ, но будут содержаться в корпоративном договоре, а также для третьих лиц, которые будут полагаться только на те ограничения, которые содержаться в ЕГРЮЛ.

С другой стороны, при раскрытии полной информации об объеме правомочий, возникает проблема обеспечения конфиденциальности содержания корпоративного договора. В силу п. 4 ст. 67.2 ГК РФ участники обязаны уведомить общество о факте заключения корпоративного договора, без необходимости раскрытия при этом его содержания.

Однако в случае, к примеру, внесения изменений сведений об участниках в ЕГРЮЛ, заявителем выступает генеральный директор. Представляется, что в целях заполнения заявления по форме Р13014 генеральному директору необходимо будет предоставить текст корпоративного договора для ознакомления. Неясно, как в таком случае обеспечить конфиденциальность соглашения. Ведь если такой генеральный директор не является участником корпоративного соглашения, то в таком случае стороны не обязаны раскрывать ему содержание такого соглашения.

На практике корпоративные соглашения могут использоваться в крупных инвестиционных проектах, где текст соглашения может иметь очень важное коммерческое значение и его раскрытие чревато большими убытками для его сторон. Содержание корпоративного договора, как правило, раскрывается только в случае совершения сделок, связанных со сменой контроля в компании, входом новых собственников и привлечением инвесторов. В этом случае всегда анализируется непосредственно сам договор, а не его отдельные положения. Иными словами, информация в ЕГРЮЛ для заинтересованных лиц не будет являться достаточной, следовательно, включение отдельных положений не отвечает потребностям бизнеса.

Во-вторых, возникает вопрос: у каких конкретных субъектов есть обязанность по внесению сведений о корпоративном договоре с точки зрения даты его заключения? Данная обязанность появилась задолго до принятия Приказа, в 2014 году, как было указано выше.

На данный момент отсутствуют какие-либо разъяснения по вопросам внесения информации о корпоративном договоре в новых формах как со стороны ФНС, так и со стороны Федеральной Нотариальной Палаты (ФНП).

Отметим, что ранее использование корпоративных договоров с непропорциональным объемом правомочий осложнялось риском оспаривания корпоративных действий и сделок, заключенных с третьим лицом в нарушение положений такого соглашения. Стороны могли ссылаться на то, что третьи лица не знали или не могли знать о наличии корпоративного договора. С учетом вышеуказанных недостатков новых форм приходится констатировать, что данная проблема не может считаться полностью решенной.

Распределение компетенции между несколькими директорами. Новые формы позволяют внести сведения о том, что в обществе действует два директора. При этом можно указать, действуют ли они совместно (1) либо раздельно (2) (абз. 3 п.1 ст.53 ГК РФ). Нововведение позволит потенциальному инвестору получить информацию об актуальной структуре управлении общества напрямую из общедоступного реестра. Вероятно, такие изменения лишат недобросовестных контрагентов возможности ссылаться на неосведомленность о полномочиях представителя. Внесение данных сведений в ЕГРЮЛ учитывают такие риски.

Продление срока ликвидации. В августе 2020 года в законодательство были внесены изменения, запрещающие ликвидировать организацию до получения ее сотрудниками всех причитающихся им выплат.

В новой форме Р15016 предусмотрена возможность сообщить о продлении срока ликвидации. Связано это также с тем, что теперь потребуется указать дату ликвидации. При проставлении подписи заявитель обязан будет подтвердить, что все выплаты в соответствии с трудовым законодательством произведены.

Сочетание нескольких форм реорганизации. Новые формы заявлений учитывают возможность единовременно сообщить о реорганизации общества с сочетанием сразу нескольких форм. Такое нововведение значительно снижает количество необходимых административных действий.

Преимущества типового устава:

- Если Общество примет решение действовать на основании типового устава, то в дальнейшем организации будет проще менять сведения о своем наименовании, месте нахождения и размере уставного капитала. Для этого необходимо представить только заявление о внесении изменений в сведения о юрлице, которые содержатся в ЕГРЮЛ. Информация о том, что Общество действует на основании типового устава, будет содержаться в ЕГРЮЛ.

- Если же Общество будет применять устав, утвержденный учредителями, то изменения, внесенные в устав, необходимо регистрировать.

- На практике также может возникнуть необходимость предъявить устав третьим лицам. Законодатель предусмотрел, что в таких случаях достаточно будет уведомить, что ООО действует на основании типового устава. Заинтересованные лица смогут ознакомиться с типовым уставом на сайте ФНС России.

Сокращение срока регистрации. Законодатель сократил срок, который отводится налоговым органам на государственную регистрацию юридических лиц и индивидуальных предпринимателей. Если раньше срок регистрации новой организацию или индивидуального предпринимателя составлял пять рабочих дней, то теперь этот обновленный срок составляет три рабочих дня, отсчитываемых со дня представления необходимых документов в ФНС. Срок принятия решения об отказе в государственной регистрации также сократился с пяти до трех дней.

Переплата НДФЛ может возникнуть по различным причинам. Например, бухгалтер излишне удержал налог с сотрудника или ошибочно перечислил деньги по реквизитам НДФЛ, в то время как они налогом не являлись. Как правильно вернуть и зачесть излишне уплаченные суммы по НДФЛ компании или предпринимателю, как вернуть переплату по налогу сотруднику, рассказываем в статье.

Порядок возврата переплаты по НДФЛ организации

Порядок возврата НДФЛ зависит от причины переплаты.

1. Организация (налоговый агент) ошибочно перечисляет по реквизитам НДФЛ собственные средства, которые не были удержаны при выплате доходов физлицам. Это может произойти, например, из-за ошибки бухгалтера или сбоя в программе.

Порядок возврата налога в этих двух случаях будет различным.

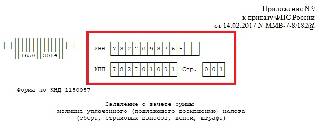

В первом случае переплата налогом на доходы физлиц вообще не признается — действуют общие правила ст. 78 НК РФ. Для возврата или зачета денег компания должна подать заявление в ИФНС по месту учета по форме КНД 1150058, утвержденной Приказом ФНС РФ от 14.02.2017 № ММВ-7-8/182@ (приложение № 8). Необходимо подтвердить, что денежные средства, перечисленные по реквизитам НДФЛ, таковыми не являются.

К заявлению необходимо приложить:

- выписку из регистра налогового учета за соответствующий налоговый период;

- платежное поручение, на основании которого была внесена лишняя сумма.

Во втором случае по общему правилу налоговый агент, излишне удержавший из дохода физлица НДФЛ, обязан произвести возврат самостоятельно (п. 14 ст. 78, п. 1 ст. 231 НК РФ, п. 34 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Налоговый орган может вернуть ошибочные платежи только в том случае, если компания перестала существовать (письмо ФНС РФ от 11.03.2021 № СД-3-11/1761@) О том, как компания или ИП должны вернуть переплату по НДФЛ сотруднику, мы расскажем ниже.

Как зачесть переплаты по НДФЛ

Если компания уплатила в бюджет налога больше, чем удержала с работников, зачесть переплату в счет будущих платежей по НДФЛ нельзя. Это объясняется тем, что уплата НДФЛ должна происходить за счет средств физлиц, а не за счет средств налоговых агентов (пп. 1, 14 ст. 78, п. 9 ст. 226 НК РФ, письма УФНС России по городу Москве от 27.10.2020 № 19-19/164537@, ФНС РФ от 06.02.2017 № ГД-4-8/2085@). Эту сумму можно зачесть в счет (ст. 78 НК РФ, письмо ФНС РФ от 06.02.2017 № ГД-4-8/2085@).

- недоимки по любому другому налогу;

- будущих платежей по другим налогам;

- задолженности по пеням, а также налоговым штрафам.

Заявление о зачете переплаты по форме КНД 1150057 необходимо подать в ИФНС не позднее трех лет со дня уплаты НДФЛ.

Заявление на возврат переплаты НДФЛ

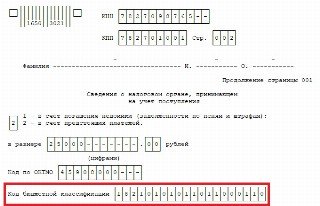

При ошибочном перечислении денежных средств по реквизитам НДФЛ компания должна заполнить заявление о возврате суммы излишне уплаченного налога по форме КНД 1150058 следующим образом.

- 78 — возврат излишне уплаченного налога (пеней, штрафа).

Далее указать причину переплаты:

Отразить вид платежа, по которому возникла переплата:

12. Сведения о физическом лице, не являющемся ИП, организации не заполняют.

16. В следующем поле прописать Ф.И.О. представителя — физического лица или руководителя организации-представителя, а в поле за ним — номер контактного телефона.

Возврат переплаты по НДФЛ ИП

Индивидуальный предприниматель, от которого физические лица получают доход, должен удерживать и перечислять в бюджет НДФЛ в обычном порядке (пп. 1, 2 ст. 226 НК РФ). При возникновении переплаты ИП может вернуть или зачесть налог в общем порядке, описанном в нашей статье.

Предприниматели, работающие на ОСНО, уплачивают НДФЛ с доходов, полученных от своей деятельности. Они:

- представляют налоговую декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1, 5 ст. 227, п. 1 ст. 229 НК РФ);

- по итогам I квартала, полугодия, 9 месяцев исчисляют сумму авансовых платежей исходя из ставки налога, фактически полученных доходов, профессиональных и стандартных налоговых вычетов, а также с учетом ранее исчисленных сумм авансовых платежей (п. 7 ст. 227 НК РФ).

Если по итогам года у ИП образовалась переплата по НДФЛ, то ее можно зачесть или вернуть, заполнив соответствующее заявление (приложение к разделу 1 декларации 3-НДФЛ). В заявлении о возврате налога необходимо указать:

ИП также может подать заявление о возврате НДФЛ отдельно от налоговой декларации. В этом случае необходимо использовать форму КНД 1150058, о правилах заполнения которой мы рассказали выше.

Как вернуть переплату по НДФЛ сотруднику

Порядок возврата НДФЛ, излишне взысканного с работника, установлен ст. 231 НК РФ (письмо Минфина РФ от 21.07.2020 № 03-04-06/63250). О каждом факте переплаты компания должна сообщить сотруднику в течение 10 дней.

Работник должен подать письменное заявление о возврате суммы излишне удержанного НДФЛ в произвольной форме. В нем следует указать (п. 1 ст. 231 НК РФ):

- Ф.И.О. лица, которое обращается за возвратом;

- наименование налогового агента, которому подается заявление;

- размер излишне удержанного НДФЛ;

- номер счета и другие банковские реквизиты для перечисления налога (возврат переплаты производится только в безналичной форме).

На документе следует проставить подпись заявителя.

Работодатель обязан вернуть денежные средства в течение трех месяцев со дня получения такого заявления (письмо Минфина РФ от 06.07.2016 № 03-04-10/39533). В случае нарушения срока за каждый календарный день просрочки необходимо начислить проценты исходя из ключевой ставки, установленной Банком России на эти дни (абз. 3, 5 п. 1 ст. 231 НК РФ).

Вернуть НДФЛ сотруднику нужно за счет предстоящих платежей по этому налогу, удержанному и подлежащему перечислению в бюджет из доходов:

- работника, у которого излишне удержали налог;

- других налогоплательщиков, по отношению к которым организация выступает налоговым агентом.

То есть вместо перечисления НДФЛ в бюджет компания должна перечислить сумму излишне удержанного налога конкретному работнику.

Пример 1.

Бухгалтер ошибочно удержал НДФЛ 1 500 рублей с выплат дворнику Иванову за октябрь 2021 года. В ноябре 2021 года он обнаружил ошибку. Из зарплаты всех работников в ноябре 2021 года был удержан НДФЛ 150 тыс. рублей. Из этой суммы 1 500 рублей перечислены на банковский счет дворника Иванова, указанный им в заявлении на возврат излишне удержанного налога.

148 500 рублей уплачены в бюджет.

Может случиться так, что сумма возврата работнику НДФЛ составит больше трехмесячной суммы исчисленного и удержанного налога на доходы физлица по всей организации. То есть в ближайшие три месяца просто не хватит суммы налога, подлежащей уплате в бюджет, для возврата налога сотрудник. В таком случае компания должна обратиться в налоговую с заявлением о возврате переплаты по форме КНД 1150058. Сделать это нужно в течение 10 рабочих дней со дня получения заявления от работника (абз. 6, 8 п. 1 ст. 231 НК РФ). К заявлению необходимо приложить выписку из регистра налогового учета по НДФЛ за соответствующий налоговый период и документы, подтверждающие переплату.

В течение месяца ИФНС должна перечислить деньги на расчетный счет организации (п. 6 ст. 78, п. 1 ст. 231 НК РФ). Работодатель вправе перечислить деньги работнику в счет возврата НДФЛ за счет собственных средств, не дожидаясь возврата НДФЛ из бюджета (абз. 9 п. 1 ст. 231 НК РФ), а затем уже обратиться в налоговую.

Пример 2.

Бухгалтер ошибочно удержал НДФЛ 150 тыс. рублей с выплат генеральному директору Петрову за октябрь 2021 года. Из зарплаты всех работников в ноябре—декабре 2021-го был удержан НДФЛ 120 тыс. рублей. Эта сумма была возвращена Петрову. Оставшиеся 30 тыс. рублей компания перечислила генеральному директору за счет собственных средств и обратилась в налоговую с заявлением о возврате переплаты по форме КНД 1150058.

Если работник, у которого выявлена излишне удержанная сумма налога, уже не работает в организации, ему тем не менее нужно вернуть налог (письма Минфина РФ от 29.12.2012 № 03-04-05/6-1460, от 24.12.2012 № 03-04-05/6-1430).

В отдельных случаях за возвратом излишне удержанного НДФЛ сотрудник должен обращаться напрямую в налоговую (п. 1.1 ст. 231, ст. 231.1 НК РФ).

Примером может служить ситуация, когда работник изменил налоговый статус и получил резидентство России. В этом случае переплату НДФЛ будет возвращать не организация — налоговый агент, а налоговая инспекция.

Пересчет налога будет произведен при подаче работником налоговой декларации 3-НДФЛ по окончании налогового периода. Кроме декларации, сотрудник должен представить в инспекцию документы, подтверждающие статус налогового резидента РФ. В частности, форму КНД 1120008, утвержденную Приказом ФНС РФ от 07.11.2017 № ММВ-7-17/837@.

АКЦИЯ ПРОДЛЕНА

Заявление о зачете излишне уплаченного налога — это документ, с помощью которого налогоплательщик обращается к ФНС с просьбой зачесть налоговую переплату. Форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

С 23 октября 2021 года ФНС меняет документы, которые юридические и физические лица используют для зачета и возврата переплаты по налогам, — заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) и обращение о зачете переплаты.

Когда понадобятся новые формы

Если на основании статьи 78 НК РФ налогоплательщики, у которых образовалась переплата, хотят распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврата средств, —

им понадобится новая форма заявления на возврат переплаты по налогу 2021 г. или заявление о ее зачете в счет других платежей. Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи.

Налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не погашены задолженности.

Как заполнить

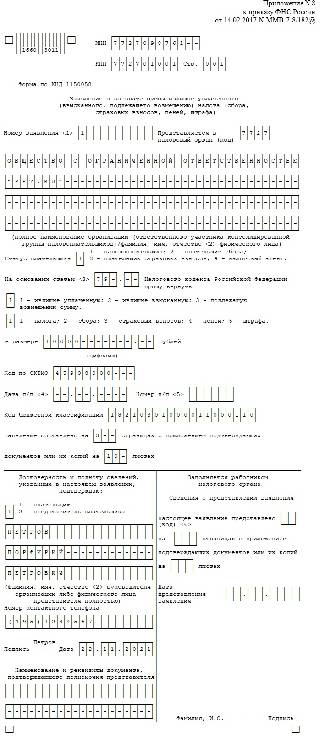

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, и свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшихся двух ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители действуют аналогично: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 5. Указываем статью НК РФ , на основании которой производится зачет. Она зависит от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, то необходимо поставить прочерки. Вот какие есть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа; — для возврата излишне взысканных сумм; — для возмещения НДС; — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему образовалась переплата — налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России № 85н от 06.06.2019 . Узнайте код с помощью сайта ФНС либо посмотрите его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, и указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение образца заявления на зачет переплаты по налогу в 2021 году на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Вновь записываем код ОКТМО. Обычно он дублируется.

Шаг 14. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают.

Шаг 15. Вписываем код ИФНС, которая принимает поступления. Как видно из образца письма в налоговую о зачете с одного КБК на другой, он дублируется.

Шаг 16. Поскольку больше никаких переплат нет, в следующих строках проставлены только пробелы.

Шаг 17. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 18. Последняя часть заявления не должна вызывать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, то ему надо воспользоваться другой формой из приказа ФНС № ММВ-7-8/182@ от 14.02.2017, предложенной в приложении № 8, — для возврата лишней суммы.

Когда и как подавать обращение

Согласно статье 78 НК РФ обращаться за зачетом и возвратом допускается в течение 3 лет с даты уплаты сбора. Доставить документы есть возможность тремя способами:

- лично;

- по почте ценным письмом с описью;

- подготовить обращение о зачете или заполнить заявление на возврат излишне уплаченного налога онлайн — через личный кабинет.

Получив такое обращение, налоговый орган решает, удовлетворить его или нет. О решении служба уведомляет плательщика в течение 10 дней со дня получения обращения. Обычно, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться, но от необходимости подать заявление предприниматель не освобождается.

Читайте также: