Налоговая система современной россии проект

Обновлено: 18.05.2024

Вопросы налогообложения значимы для любого государства. Налоговые поступления служат источникам формирования доходной части бюджета, они необходимы для выполнения государством оборонных, экономических, социальных, административных и других функций. В тоже время, налоговая система должна играть не только фискальную, но и стимулирующую роль. Посредством различных налоговых льгот, различий в уровне ставок, и тому подобных мерах государство может стимулировать инвестиционную активность в проблемных областях экономики, либо деятельность, направленную на решение социальных проблем.

Современное устройство большинства государств с развитой рыночной экономикой подразумевает необходимость выполнения государством оборонных (обеспечение существования нации, защита ее суверенитета, национальных границ), экономических (создание и управление государственным сектором в экономике, программирование и регулирование экономики), социальных (социальные выплаты или дотации населению, забота о малоимущих слоях общества), административных (расходы на государственный аппарат) и других функций.

Важная роль, которую играет государство в области экономического и социального развития, приводит к необходимости централизации в его распоряжении значительной части финансовых ресурсов. Именно общегосударственным финансам принадлежит ведущая роль в обеспечении определенных темпов развития всех отраслей народного хозяйства, в перераспределении финансовых ресурсов между отраслями экономики и регионами страны, между производственной и непроизводственной сферами, а также между формами собственности, отдельными группами и слоями населения. Причем, в подавляющем большинстве стран основным источником доходов государства являются взимаемые с юридических и физических лиц налоги.

В России за счет налоговых доходов формируется более 80% доходов федерального бюджета, что соответствует общемировым показателям (во Франции налоги приносят 95% доходов государственного бюджета, в США - свыше 90%, в Японии - 75%).

Значимость налогов для задач реализации государственного управления определяет высокую актуальность теоретических и прикладных проблем формирования налоговой системы Российской Федерации.

Целью курсовой работы является анализ состояния налоговой системы РФ и выработка предложений по ее совершенствованию в интересах всех участников налоговых отношений.

Для достижения поставленной цели предполагается решение следующих задач:

- раскрыть понятие и признаки налогов и сборов, принципы налогообложения;

- охарактеризовать сложившуюся систему налогообложения в РФ и рассмотреть наиболее значимые налоги;

- сформулировать предложения по совершенствованию налоговой системы РФ.

Предметом исследования является налоговая система РФ, а объектом исследования являются отношения, связанные с расчетами по налогам и сборам.

В отношении уровня правового регулирования рассматриваемых вопросов можно отметить, что с принятием Налогового кодекса, налоговая система РФ была существенно реформирована, снят ряд противоречий, урегулированы наиболее сложные и спорные вопросы налогового права, расширены права налогоплательщиков, более определенно сформулированы права и обязанности налоговых органов. Однако в процессе реализации норм законодательства о налогах и сборах возникают противоречивые ситуации.

Источниками информации при подготовке курсового исследования являлись законодательные и нормативные акты, учебная и научная литература по налогам и налогообложению, публикации в научных журналах, статистическая информация, данные об исполнении бюджетов РФ и другие источники информации.

Курсовая работа состоит из введения, трех глав, разделенных на параграфы, заключения, списка использованной литературы.

Первая глава посвящена теоретическим основам налогообложения. Рассмотрены сущностные, основополагающие вопросы, понятие налога и его функции, раскрыты основные признаки налога и налоговой системы.

Вторая глава посвящена организации налоговой системы в нашей стране. Детально рассмотрены основные налоги, взимаемые на территории Российской Федерации. Отдельным вопросом рассмотрена деятельность Федеральной налоговой службы, ее структура и основные полномочия.

В третьей главе рассмотрены проблемы формирования и функционирования налоговой системы России, ее недостатки и предложены некоторые меры по пути ее дальнейшего развития.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГОВОЙ СИСТЕМЫ

1.1 ПОНЯТИЕ, СУЩНОСТЬ И ФУНКЦИИ НАЛОГОВ

Налоги – одно из важных понятий экономической науки, являющееся экономической категорией, одним из звеньев экономических отношений, и в силу этого в экономической теории их следует рассматривать как проблему налогообложения в целях определения их места в экономической системе. Теоретически экономическая сущность налогов характеризуется в определении источника налогообложения и того влияния, которое оказывает налог на макро- и микроэкономические процессы.

В этой связи для характеристики налога необходимо выделить те специфические черты и признаки, которые позволяют определить условия и порядок его существования:

1) обязательность – обеспечивается силой государства в лице налоговых, правоохранительных и судебных органов, что свидетельствует о том, что уплата налогов носит не добровольный, а принудительный характер;

2) индивидуальная безвозмездность – характеризуется односторонностью, безэквивалентностью и безвозвратностью налогов.

Обязательства по уплате налогов являются односторонними, и в налоговых правоотношениях существует только одна обязанная сторона – налогоплательщик. Государство, получая в бюджет налоги, не принимает каких-либо встречных обязательств перед налогоплательщиком и не должно что-либо совершить в его пользу. В то же время плательщик, уплатив налог, не приобретает каких-либо прав.

Налоги безэквивалентны, и пользование общественными благами никак не пропорционально величине платежей, уплаченных налогоплательщиком.

Безвозвратность налога характеризуется тем, что налог подлежит возврату только в случае законно установленной льготы или в случае переплаты его в бюджет.

3) отчуждение денежных средств, принадлежащих юридическим и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления. Иными словами, при уплате налога происходит переход части доходов налогоплательщика в собственность государству;

4) направленность на финансирование деятельности государства или муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

В соответствии со 2 частью НК РФ государственная пошлина приравнена к понятию сбор.

Похожие страницы:

Налоговая система РФ, основные направления ее совершенствования и развития

. структуры налоговой системы РФ изучение налоговой системы современной России основные направления совершенствования и развития налоговой системы в . общества. Как же выглядит налоговая система в современной России?, какие принципиальные изменения она .

Налоговая система России (12)

. улучшения налоговой системы, приведения ее постоянно в соответствие с текущими проблемами экономической политики. Налоговая система современной России формировалась .

Правовая система современной России

Развитие прямого налогообложения в налоговой системе России теория и практика

. и выстраивается современная, эффективная, сбалансированная налоговая система. Исторически ситуация сложилась таким образом, что налоговая система современной России в течение .

Основы функционирования и порядок регулирования финансовой системы современной России

. основы функционирования и порядок регулирования финансовой системы современной России. Для достижения поставленной цели необходимо . недостаточной компетентности и профессионализме специалистов Банка России в налоговых вопросах. Вместе с тем проект стратегии .

Налоговая система в РФ — это инструмент для выполнения ключевых государственных функций и задач. Совокупность механизмов и принципов организации фискального обременения представляет собой налоговую систему Российской Федерации. Определим действующую структуру и ключевые функции, а также расскажем об основах налоговой системы в Российской Федерации.

Фискальная система государства: кратко об истории

Уже в 1998 году была утверждена первая часть НК РФ , а через два года, в 2000, законодатели приняли вторую часть . Так, стал главной правовой основой налоговой системы РФ Налоговый кодекс. Норматив детально определял порядок взаимоотношений между государством и налогоплательщиками.

Преобразования коснулись не только самой налоговой системы страны, но и органов, осуществляющих контроль. Так, в 1990 году была создана Государственная налог. инспекция, на которую были возложены функции по контролю и сбору фискальных платежей. Затем ее переименовали в службу. Но уже 1998 году службу упразднили, а взамен было создано специальное Министерство по налогам и сборам.

Однако и это не последнее изменение. В 2004 году чиновники решили передать бюджетные полномочия в Минфин РФ. Контрольная же функция была передана в ФНС — службу, которая действует и по сей день. Следовательно, единая централизованная система налоговых органов состоит из Министерства финансов России и ФНС.

Определения и общая характеристика налоговой системы РФ

Итак, что такое налоговая система, определение кратко: налоговая система — это совокупность норм, обязательств, налогоплательщиков и государственных органов.

Иными словами, это не только фискальные платежи, зачисляемые в государственный бюджет в соответствии с действующими законодательными актами, это еще и все категории и виды налогоплательщиков, подпадающих под фискальное обременение, а также государственные органы, контролирующие правильность и полноту перечислений в бюджет.

Сущность налоговой системы РФ (кратко) — это гарантия поступления платежей в бюджеты, а следовательно, это важнейший и основной источник дохода государства, позволяющий качественно и постоянно выполнять ключевые государственные функции и задачи.

Принципы построения

Разобраться в столь сложном понятии, не определив принципов его построения, невозможно. Так, все принципы становления и построения налоговой структуры РФ описаны в 3 статье НК РФ. К ним следует относить:

- справедливость, то есть обременение распространяется на всех (граждане, ИП, организации);

- определенность, которая не допускает двусмысленных трактовок одного и того же положения, правила, нормы;

- равенство, устанавливается независимо от расовых, социальных, религиозных, национальных и прочих принципов;

- доступность, то есть все нормы должны быть сформулированы максимально доступным и понятным языком;

- удобство, налогоплательщики должны быть информированы обо всех обязательных платежах, объектах обложения и порядках исчисления суммы обязательства;

- обоснованность, все действующие и новые обязательства должны быть экономически обоснованы, недопустимо вводить обременения, противоречащие Конституции России.

Следовательно, принципы налогообложения направлены на соблюдение действующего законодательства и основ Конституции.

Структура налоговой системы РФ 2020

Налоговая система государства, налоги и их виды, подразумевает группировку на определенные уровни. А вот уровень конкретизируется двумя взаимосвязанными признаками: в какой бюджет зачисляется платеж, и власти какого уровня устанавливают нормы налогообложения. Так, выделяют всего три уровня:

- Федеральный. Платежи федерального уровня зачисляются напрямую в бюджет Федерации (высший уровень). Нормы и принципы налогообложения (объект, база, ставки, льготы, периоды, освобождения, отчетности и сроки) регламентируются Кодексом и Конституцией, федеральными законами, указами Президента, постановлениями Правительства России. Федеральные обязательства применимы на территории всей страны.

- Региональный. Сборы, которые подлежат зачислению в казну региона, субъекта, автономного округа, области, города федерального значения. Следовательно, ключевые правила налогообложения устанавливают власти субъекта РФ. Нормы действуют только для конкретного региона.

- Местный. Обязательства, которые уплачивают в бюджет муниципального образования. Принципы налогообложения устанавливают власти местных администраций в индивидуальном порядке.

Налоговая система России: кратко об элементах

Эффективность определяется не только ее структурой, но и составляющими элементами. Выделяют следующие элементы:

- виды налогов, сборов, взносов (с 2017 г.) и иных платежей;

- права и обязанности налогоплательщиков и госорганов;

- совокупность способов и видов контроля;

- введение ответственности на правонарушения фискальных норм;

- принципы и обоснования для установления фискальных платежей;

- установленный порядок обжалования.

Несмотря на многочисленность элементов, основой функционирования Налоговой системы РФ является его правовая база, а именно Налоговый кодекс.

Налоговая система РФ и проблемы ее совершенствования

Основное направление деятельности налоговой системы — это создание рационального, эффективного и справедливого механизма, который бы обеспечил достойный экономический рост всему государству. Однако, как показывает практика, ключевым направлением становится повышение стимула к сбору фискальных платежей.

В то же время повышение стимулов к собираемости фискальных обязательств позволило российской экономике выйти на новый, более высокий уровень развития. Это связано с тем, что законодатели предложили рациональные виды и режимы налогообложения, сокращающие фискальную нагрузку плательщиков. А следовательно, большинство экономических субъектов решило выйти из теневой экономики. Однако действующие подходы несовершенны и требуют многочисленных изменений.

Налоговая система – это структура регулирования отношений между государством и субъектами национального хозяйства в части уплаты обязательных взносов в бюджет.

Исторически сложилось так, что государственная власть не имеет права заниматься коммерческой деятельностью. При этом она осуществляет значимые общественные функции – оборона, обеспечение продовольственной и экономической безопасности, решение социально-экономических проблем.

Структура налоговой системы состоит из сборов и налогов.

Налоги – это безвозмездные обязательные платежи в пользу государственного бюджета. Сборы предполагают оказание в ответ определенной услуги со стороны государства. Уплата сбора может быть обусловлена необходимостью получения лицензии или выполнения других обязательных требований. Регулирование налоговой системы осуществляется через систему налогового права. Она состоит из 4 уровней, а именно, общая теория права, международное налоговое право, национальное право и региональное. В них закрепляются общие принципы построения системы, формирование законодательства, основные методы и принципы деятельности, черты правового положения.

Налоговая система в структуре национального хозяйства выполняет следующие функции:

- Фискальная. С ее помощью производится сбор налоговых взносов в бюджет через систему государственных институтов.

- Распределительная. Собранные налоги аккумулируются в бюджете страны, а затем, распределяются в зависимости от целей социально-экономической политики.

- Регулирующая. Налоговая система является одним из средств косвенного влияния государства на рыночный механизм.

- Контрольная. Через налоговую систему государство может собирать информацию о результатах проведенных мероприятий в рамках экономической политики.

Исчисление налогов должно быть простым и доступным для всех плательщиков. Они обязательных для всех, справедливы и заранее определены. Сумма налога должна быть пропорциональна доходам субъекта. Она не должна быть увеличена за счет перекрестного налогообложения. Система налогообложения должна быть единой для всех участников национального хозяйства.

Особенности налоговой системы РФ

Каждая страна выстраивает свою систему налогообложения в зависимости от исторических, политических, экономических и социальных особенностей развития. Она является основой выполнения государством своих функций. Российская налоговая система начала формироваться после распада Советского Союза с 1991 года. В этот период был принят новый закон на налоговой системе страны. Он ввел новые налоги, например, акцизы, подоходный налог и НДС. К 2000 году были утверждены обе части действующего Налогового Кодекса.

Готовые работы на аналогичную тему

Параллельно проводилось формирование государственных органов, ответственных за управление налоговой системой. Появилась Государственная налоговая служба, к началу 2000х было создано Министерство по налогам и сборам. С 2004 года оно входит в состав Минфина РФ. Так же начала действовать Федеральная налоговая служба.

Структура налоговой системы РФ состоит из трех уровней, а именно, федерального, регионального и местного. Элементами российской системы налогообложения являются налоги, страховые взносы, сборы, нормативно-правовая основа, государственные органы и другое. Главными функциями государственных налоговых органов считаются:

- Учет плательщиков.

- Контроль над выполнением требований закона.

- Проверка правильности начислений.

В категорию налогов входят и системы, которые применяются для разных налогоплательщиков. Налоги всех уровней регулируются и утверждаются Налоговым Кодексом. Их так же делят на прямые и косвенные. Первые начисляются непосредственно на определенную налоговую базу. Косвенные включаются в состав цены. К последней группе налогов относятся акцизы и НДС. Реальным плательщиком оказывается покупатель.

Налоговая система России постоянно дорабатывается и совершенствуется. Основная проблема России, как инвестиционно-привлекательной страны, заключается в отсутствии прозрачной системы налогообложения, что отталкивает потенциальных инвесторов.

Первым этапом новой налоговой реформы стало совершенствование налогового администрирования. Сюда относят развитие мониторинга через уменьшение требований к налогоплательщикам. Еще одним важным изменением стала часть о кассовых аппаратах. Предполагается перевести контроль над кассовыми операциями в сферу налогового законодательства. Продолжается работа над введением института единого платежа для индивидуальных предпринимателей и предприятий. Теперь налоговые органы будут заранее предупреждать плательщиков об предстоящем приостановлении операций по счетам, если не была своевременно предоставлена налоговая декларация.

Сегодня проводится поэтапный перевод системы налогообложения в электронный документооборот. Это сформирует информационную прозрачность, а так же сделает уплату более удобной и доступной.

Ожидается снижение налогового контроля на добросовестных плательщиков. Продолжится упрощение налоговой системы, повышение ее доступности. Чтобы продолжить борьбу с ростом теневого сектора, со стороны государства проводятся мероприятия по повышению информированности населения. Так же предполагается усилить контроль за взимание налогов, увеличить акцизы, ввести льготы, которые были предусмотрены ранее.

Особое внимание уделяется развитию налогового законодательства на региональном уровне. В системе налогообложения существуют элементы, которые тормозят ее эффективное развитие. Сегодня она проходит этап становления, так как переход к рынку в исторических ретроспективе произошел не так давно. Структурные изменения, постепенная замена одних институтов другими составляют объективную основу медленного развития системы налогообложения в стране.

Налоговая система государства является необходимым инструментом выполнения им важнейших функций и задач. Структурная организация налоговой системы – основной показатель экономического и социального развития страны.

На протяжении 25 лет российская система налогообложения неоднократно изменялась и подвергалась реформам и нововведениям.

В начале 1999 года вступила в силу первая часть Налогового кодекса РФ. С 1 января 2001 г. начала действовать вторая часть закона. НК РФ стал важнейшим законодательно-правовым актом РФ, определяющим отношения государства и плательщика налогов, функции, структуру и элементы государственнойсистемы налогообложения.

Налоговая система РФ кратко

Общая характеристика налоговой системы РФ выражает ее, как важнейший источник доходов государственного бюджета всех уровней и фундамент для качественной и своевременной реализации государством своих функций по управлению потоками денежных средств и экономикой.

Налоговая система Российской Федерации - это комплекс налогов, сборов и других налоговых платежей, вводимых федеральным законодательством РФ, а также нормативно-правовыми актами регионов и органов местного самоуправления.

Понятие налоговой системы заключает в себе также совокупность взаимоотношений между налогоплательщиками и государством.

Принципы построения налоговой системы РФ

Основы построения налоговой системы России описаны ст. 3 НК РФ. Обобщенно стоит классифицировать следующие принципы построения налоговой системы:

- Справедливость. Любой российский гражданин обязан уплачивать налоги, законодательно установленные в РФ. В то же время при определении налога учитывается, способен ли гражданин к его уплате по факту.

- Определенность. Для установления налога необходимы четко определенные элементы налоговой системы. Двусмысленные толкования законодательства трактуются в пользу плательщика налогов.

- Равенство. Законом запрещается дифференцирование ставок налогов и предоставление необоснованных льготных режимов, поставленных в зависимость от гражданства налогоплательщика, его собственности или капитала. Кроме того, налоги не могут быть различными в применении по соображениям национальности, исповедуемой религии, социального статуса, расовой принадлежности.

- Удобство. Законы должны быть доступно сформулированы, чтобы российский гражданин был информирован о необходимости уплаты определенного вида налога, о его размере и временных рамках совершения платежа. Выполнение этого принципа направлено на своевременное исполнение гражданином налоговых обязанностей перед государством, а также на исключение злоупотреблений полномочиями налоговых органов.

- Экономичность. Необходимость экономического обоснования вводимых в действие налогов и сборов. Платежи, противоречащие конституционным основам России, являются недопустимыми.

Таким образом, принципы налоговой системы направлены на соблюдение российского законодательства и конституционных основ.

Структура налоговой системы РФ

Структура налоговой системы предполагает ее разделение на уровни налогообложения. Каждый из уровней состоит из соответствующих ему элементов, характеризующих и дающих возможность системе качественно выполнять назначенные функции.

Уровни налоговой системы РФ

Налоговая система РФ состоит из 3 уровней (НК РФ ст.12):

- Федеральный.

- Региональный.

- Местный.

Налоговая система: классификация налогов в РФ

Ст. 12 НК РФ классифицирует следующие виды налогов в зависимости от уровня:

- Федеральные. Должны уплачиваться налогоплательщиками в обязательном порядке на всей территории России, за исключением освобождений, предоставляемых в связи с применением налоговых спецрежимов, которые описаны в п. 7 ст.12 НК РФ. Подробнее можно прочитать здесь.

- Региональные. Налоги, установленные НК РФ и региональными законами субъектов Федерации и подлежащие обязательной уплате на их территории. Какие это налоги и кто их платит – в нашей статье.

- Местные. Налоги и сборы, взимаемые в муниципалитетах в соответствии с налоговым законодательством РФ, законами субъектов и муниципальных образований. О них вы узнаете здесь.

Элементы налоговой системы

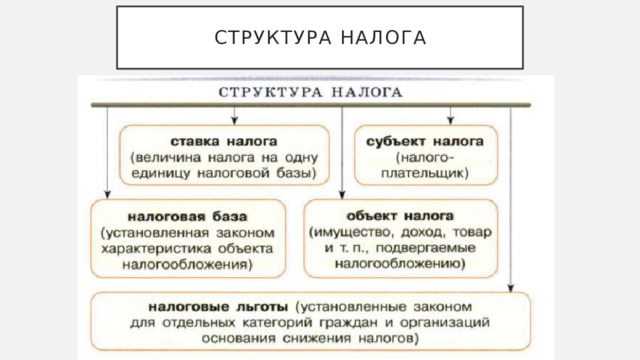

Механизм налогообложения состоит из субъекта и объекта, ставки налога и предоставляемых льгот по его уплате.

Налоговая система России представлена следующими образующими элементами:

- Виды налогов, сборов и других налоговых платежей.

- Права и обязанности граждан и органов налоговой системы.

- Способы и виды контроля в налоговой сфере.

- Ответственность за нарушения правовых актов налогового законодательства.

- Основания для установления налога и появления обязанности по его уплате.

- Принципы установления налогов.

- Проверки, экспертизы, учет налогоплательщиков.

- Порядок оспаривания и обжалования действий или бездействий сотрудников органов российской налоговой системы.

Функции налоговой системы

Налоговая система РФ как сочетание элементов выполняет ряд функций. Такими функциями являются:

- Фискальная. Налоговая система РФ является гарантом обеспечения денежными поступлениями бюджета государства.

- Регулирующая. Заключается в достижении намеченных задач в налоговой государственной политике. Налоги и налоговая система признаются мощным инструментом регулирования экономики, темпов роста инвестиций, спроса и предложения, трудовой занятости.

- Распределительная.Выражается в распределении налоговых средств по бюджетам всех уровней.

- Стимулирующая. Различные льготы позволяют эффективно развиваться перспективным отраслям экономики.

- Контрольная. Дает возможность государству контролировать финансовую деятельность налогоплательщиков, в том числе их доходы и расходы. Налоговая система динамично развивается, поэтому с помощью контроля оценивается также целесообразность нововведений в нее.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Исключительное право сбора налогов — один из неотъемлемых признаков государства .

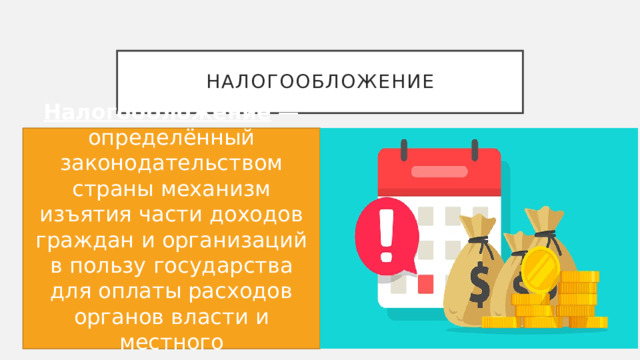

Налоги — обязательные платежи физических и юридических лиц государству в порядке и на условиях, определённых законодательством.

Налогообложение — определённый законодательством страны механизм изъятия части доходов граждан и организаций в пользу государства для оплаты расходов органов власти и местного самоуправления.

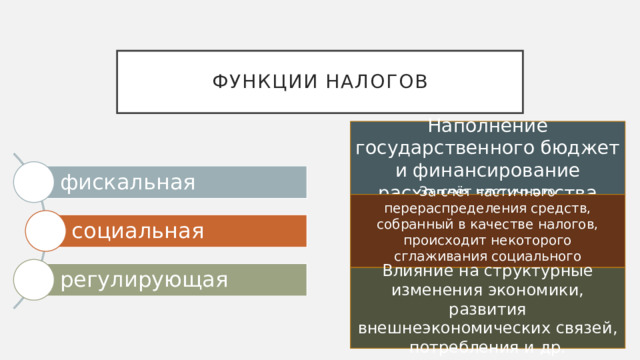

Наполнение государственного бюджет и финансирование расходов государства

За счёт частичного перераспределения средств, собранный в качестве налогов, происходит некоторого сглаживания социального неравенства

Влияние на структурные изменения экономики, развития внешнеэкономических связей, потребления и др.

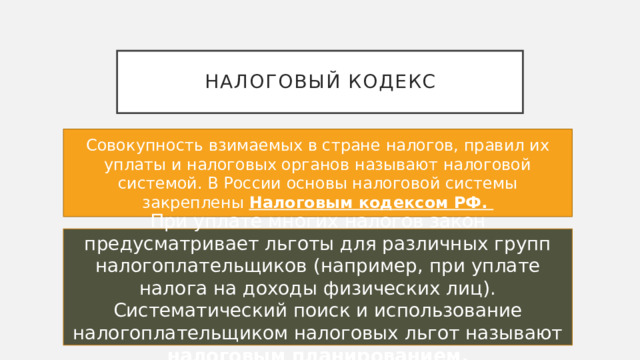

Совокупность взимаемых в стране налогов, правил их уплаты и налоговых органов называют налоговой системой. В России основы налоговой системы закреплены Налоговым кодексом РФ.

При уплате многих налогов закон предусматривает льготы для различных групп налогоплательщиков (например, при уплате налога на доходы физических лиц). Систематический поиск и использование налогоплательщиком налоговых льгот называют налоговым планированием.

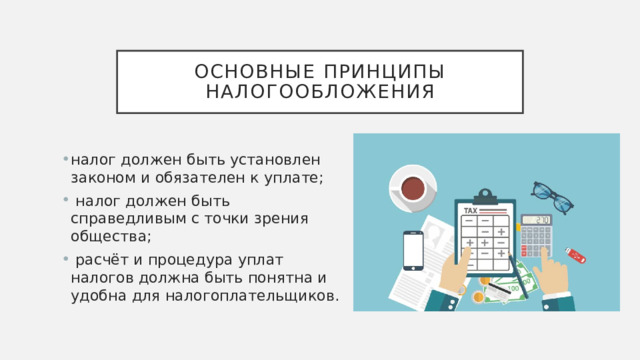

Основные принципы налогообложения

- налог должен быть установлен законом и обязателен к уплате;

- налог должен быть справедливым с точки зрения общества;

- расчёт и процедура уплат налогов должна быть понятна и удобна для налогоплательщиков.

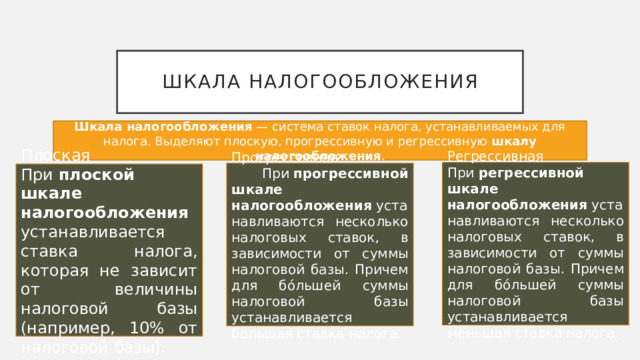

По характеру ставок:

- регрессивные (ставки снижаются при возрастании объект налога);

- пропорциональные (ставки не зависят от величин объекта налога);

- прогрессивные (ставки увеличиваются при возрастании объекта налога)

По методу взимания:

Виды налогов по уровню бюджета

- 1) налог на добавленную стоимость;

- 2) акцизы;

- 3) налог на доходы физических лиц;

- 4) налог на прибыль организаций;

- 6) налог на добычу полезных ископаемых;

- 7) водный налог;

- 9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- 10) государственная пошлина;

- 11) налог на дополнительный доход от добычи углеводородного сырья.

- 1) налог на имущество организаций;

- 2) налог на игорный бизнес;

- 3) транспортный налог.

- 1) земельный налог;

- 2) налог на имущество физических лиц;

- 3) торговый сбор.

Шкала налогообложения — система ставок налога, устанавливаемых для налога. Выделяют плоскую, прогрессивную и регрессивную шкалу налогообложения .

При регрессивной шкале налогообложения устанавливаются несколько налоговых ставок, в зависимости от суммы налоговой базы. Причем для бо́льшей суммы налоговой базы устанавливается меньшая ставка налога.

Прогрессивная При прогрессивной шкале налогообложения устанавливаются несколько налоговых ставок, в зависимости от суммы налоговой базы. Причем для бо́льшей суммы налоговой базы устанавливается бо́льшая ставка налога.

При плоской шкале налогообложения устанавливается ставка налога, которая не зависит от величины налоговой базы (например, 10% от налоговой базы).

Читайте также: