Налоговая система швеции реферат

Обновлено: 24.05.2024

Одним из принципиально важных направлений совершенствования любой системы вообще и системы налогообложения в частности является ее содержательный анализ, который направлен на выявление сильных и слабых сторон системы во всех аспектах ее изучения: функциональном, элементном и организационном. При проведении такого анализа целесообразно использовать метод сравнения данной системы с ее аналогом для сопоставления отдельных системных характеристик и определения их соответствия целям и задачам анализируемого объекта.

Важным положением предлагаемого подхода к сравнительному анализу систем налогообложения федеративных (по существу) государств является то, что возможность применения в российской налоговой практике тех или иных элементов, методов, структурных решений в обязательном порядке должна оцениваться с учетом реально сложившегося уровня социально-экономического развития конкретных стран, особенностей протекания социально-экономических процессов, а также целей и задач (причем не только экономических, но и политических), которые стоят перед данным государством.

В соответствии с вышесказанным цель курсовой работы – сравнительный анализ систем налогообложения экономически развитых стран с налоговой системой России, на основе которого предлагаются пути совершенствования данной налоговой системы.

Структура курсовой работы соответсвует ее цели и включает два основных раздела:

- Налоги как важнейший составной элемент налоговой системы, где рассматриваются теоретические аспекты налогообожения;

- Налоговые системы зарубежных стран. Здесь проводится сравнительная характеристика налоговых систем США, Канады, Германии, Франции, Испании.

В заключении кратко приводятся пути совершенствования налоговой системы России на примере зарубжных стран.

- Налоги как важнейший составной элемент налоговой системы

1.1 Понятие и определение налога. Налоги и другие государственные изъятия и платежи

1.1.1 Понятие налога

В понимании налогов важное значение имеют два аспекта. Во-первых, налог – это объективная экономическая категория, ее внутренняя сущность (с объективной стороны); во-вторых, существует конкретная видимая правовая форма проявления внутренней сущности налогов в процессе их использования в реальной экономической жизни (с субъективной стороны). Оба эти аспекта тесно взаимосвязаны и взаимообусловлены, представляя на практике органичное единство, тем не менее их следует различать между собой.

Налоги как объективная категория являются исходным и основным понятием, определяющим главные, сущностные черты налогов. Исходная, основная категория – это обобщенное абстрактное понятие объективно существующих экономических отношений. Объективная сущность (объективная сторона) налогов не зависит от конкретной экономической действительности, она определяется лишь факторами, вызвавшими появление этой категории.

Возникновение налогов обычно связывается с возникновением государства: становление его институтов, возложение на государственный аппарат общественно-политических функций неизбежно потребовало формирования фондов финансовых ресурсов и соответственно инструментов, посредством которых такие фонды могли бы быть сформированы. Таким инструментом и стали налоги, главное предназначение которых изначально заключалось в формировании материальной базы (фондов финансовых ресурсов) для обеспечения функций государства в интересах всего общества. С развитием государства, расширением его функций роль налогов повышалась, однако суть их осталась неизменной. Таким образом, налог как экономическая категория выражает денежные отношения между государством, с одной стороны, и физическими и юридическими лицами, с другой стороны, возникающие в процессе вторичного распределения (перераспределения) вновь созданной стоимости валового национального продукта и отчуждения части ее стоимости в распоряжение государства в обязательном порядке. Объективная сторона налогов проявляется на практике в течение всего периода существования налогов, при каждом единичном акте их уплаты и не зависит ни от того, на каком историческом и экономическом этапе развития находится государство, ни от того, какое конкретное государство взимает налоги, ни от каких-либо других факторов.

1.1.2 Определение налога

А. Смит определял налог как бремя, накладываемое государством в законодательном порядке, в котором предусмотрены его размер и порядок уплаты.

На рис. 1.1 представлены основные отличительные признаки налога в трактовке Налогового кодекса.

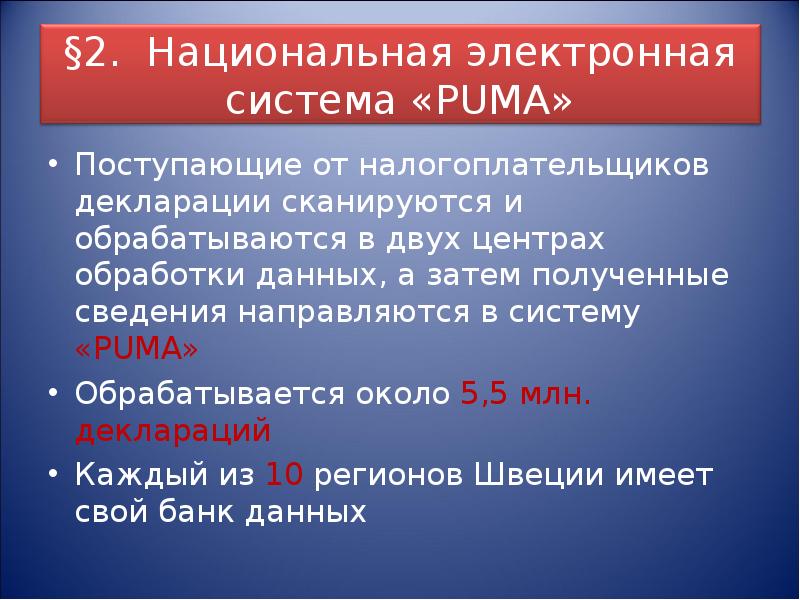

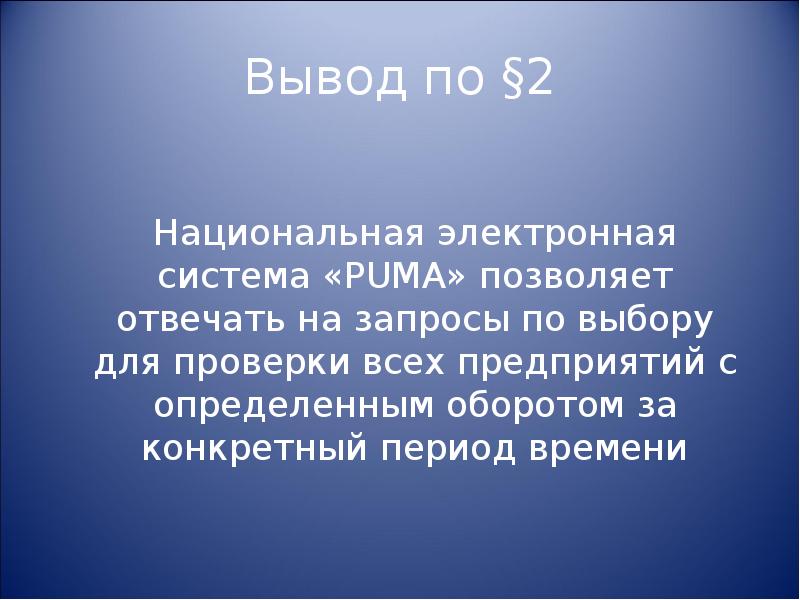

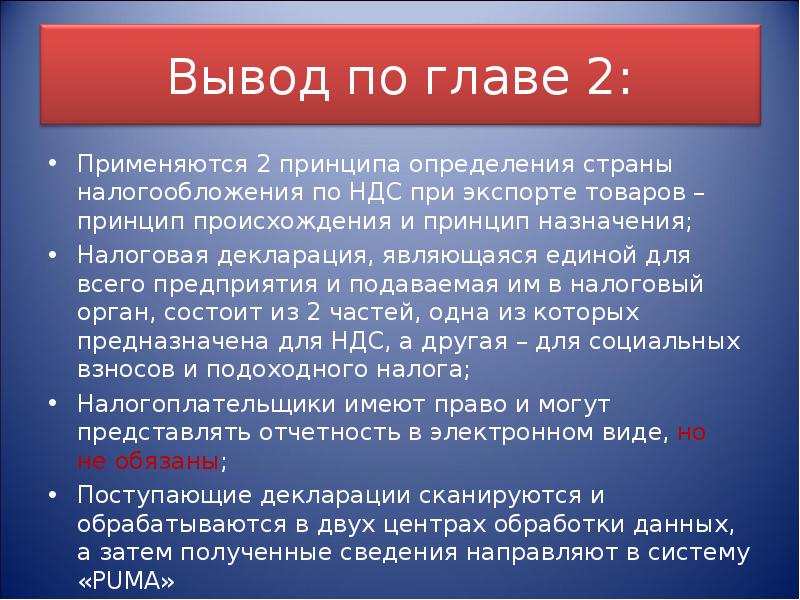

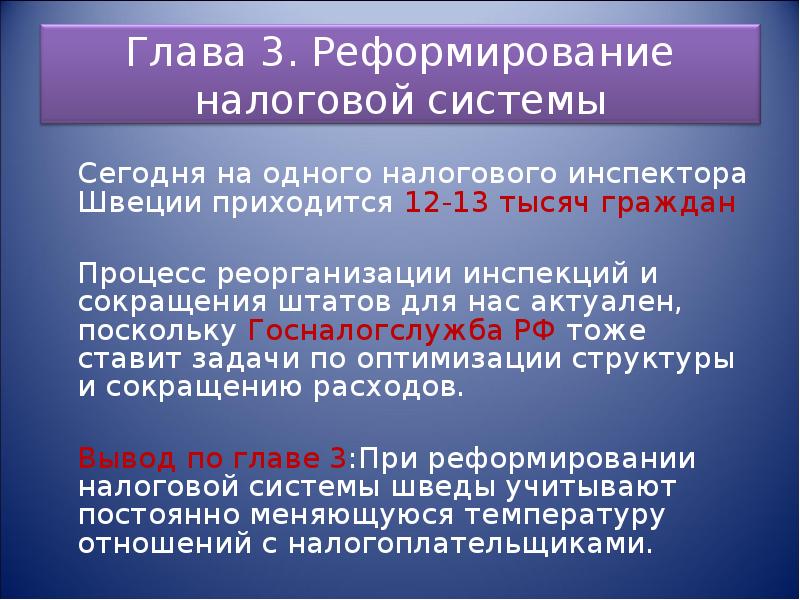

Вы можете изучить и скачать доклад-презентацию на тему Налоговая система королевства Швеции. Презентация на заданную тему содержит 28 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Введение: Сегодня вряд ли найдешь в стране человека, который не жалуется на чрезмерность налогового бремени. Мы привыкли считать, что высокие налоги и развитая экономика – вещи несовместимые. Но есть обратный пример этому – королевство Швеция, где в центре любой предвыборной борьбы или обсуждения государственного бюджета всегда оказываются налоги , которые низкими никак не назовешь ! История налоговой системы Швеции обросла многими анекдотами и курьезами. Вспоминают, как шведская писательница Астрид Линдгрен в 1976 г. Посетовала публично, что налог, который она должна была заплатить , был выше ее дохода за тот же год. Для реализации полномочий государственным органам необходима часть общенациональных ресурсов, получаемая ими в виде налогов. Поэтому уровень налогов в Швеции довольно высок, но не следует забывать, что большая часть собранных средств возвращается налогоплательщикам в форме различных выплат и услуг.

Налоговая система Швеции включает множество прямых и косвенных налогов и сборов. Наиболее важными прямыми налогами являются государственный и местный подоходные налоги и государственный налог на собственность . Все доходы от непрямого налогообложения, фактически поступающие в государственную казну, имеют 2 основных источника: НДС и акцизные сборы. Налоговая система Швеции включает множество прямых и косвенных налогов и сборов. Наиболее важными прямыми налогами являются государственный и местный подоходные налоги и государственный налог на собственность . Все доходы от непрямого налогообложения, фактически поступающие в государственную казну, имеют 2 основных источника: НДС и акцизные сборы.

Определение уровня государственных и местных налогов входит в полномочия шведского парламента. Важная роль отводится косвенным налогам: акцизы на табак и алкоголь Определение уровня государственных и местных налогов входит в полномочия шведского парламента. Важная роль отводится косвенным налогам: акцизы на табак и алкоголь

Интересная особенность: на каждой бензоколонке висят объявления, уведомляющие водителя, что примерно 80 % стоимости литра бензина составляет налог. Интересная особенность: на каждой бензоколонке висят объявления, уведомляющие водителя, что примерно 80 % стоимости литра бензина составляет налог.

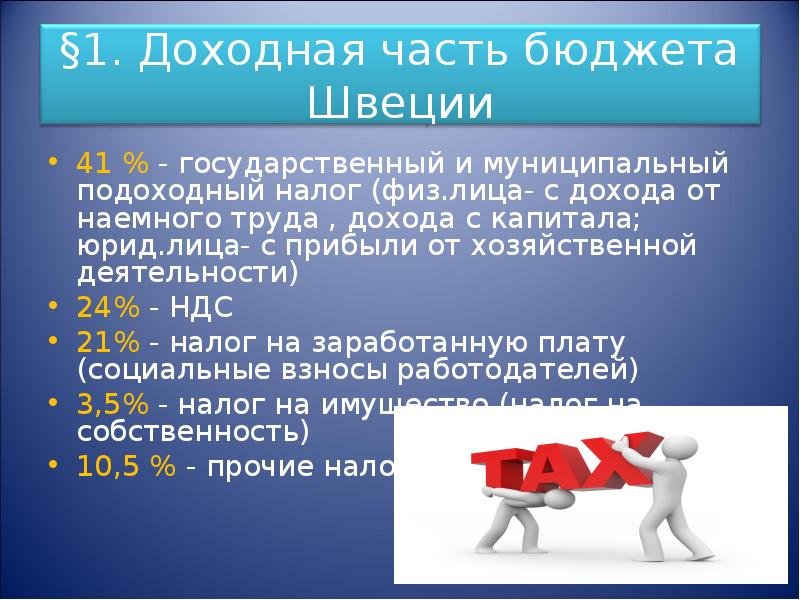

41 % - государственный и муниципальный подоходный налог (физ.лица- с дохода от наемного труда , дохода с капитала; юрид.лица- с прибыли от хозяйственной деятельности) 41 % - государственный и муниципальный подоходный налог (физ.лица- с дохода от наемного труда , дохода с капитала; юрид.лица- с прибыли от хозяйственной деятельности) 24% - НДС 21% - налог на заработанную плату (социальные взносы работодателей) 3,5% - налог на имущество (налог на собственность) 10,5 % - прочие налоги

Наиболее часто встречающаяся организационно-правовая форма - это компании с ограниченной ответственностью. Существуют два вида: открытые компании с ограниченной ответственностью и частные компании с ограниченной ответственностью. Минимальный размер акционерного капитала для открытых акционерных обществ установлен в размере 500000 шведских крон и для частных - 100000 шведских крон.

Ставка налога на прибыль корпораций установлена в размере 28 %. Не существует различий при налогообложении распределенной и нераспределенной прибыли компании. Также не существует никаких местных налогов для корпораций.

Прибыль определяется в соответствии с общепринятыми принципами бухгалтерского учета, с небольшой корректировкой в целях налогообложения. При подсчете прибыли акции оцениваются по нижней рыночной цене. Альтернативный метод оценки - 97 % цены приобретения, но он должен применяться при оценке всего акционерного портфеля.

Налогооблагаемая база уменьшается на суммы затрат на ведение бизнеса, включая проценты по кредитам на инвестирование филиала или приобретение нового оборудования. Существует перечень

затрат, которые не вычитаются, такие, как превышающие установленные нормы затраты на развлекательные мероприятия и затраты, связанные с операциями с алкогольными напитками.

Нормы амортизационных отчислений для целей налогообложения обычно совпадают с нормами бухгалтерской амортизации.

Для оборудования, патентов, торговых марок, имиджа фирмы, суммы амортизационных отчислений списываются прямолинейным методом по ставке 20 % в год либо методом уменьшения балансовой стоимости по ставке 30 %.

Тот или другой метод может использоваться при условии, что все активы будут оценены с использованием одного и того же метода в году. Также существует прямолинейный метод списания по остаточной стоимости по ставке 25 %.

Оборудование с предполагаемым сроком использования менее 3 лет либо стоимостью менее 2000 шведских крон может быть списано в год его приобретения. Но установлен предельный размер списания амортизационных отчислений, не превышающий 10000 шведских крон для компаний с ежегодным оборотом более 200 миллионов шведских крон или с годовым среднесписочным количеством наемных работников 200 человек.

Здания амортизируются по ставкам, варьирующимся от 2 до 5 % от стоимости приобретения (не включая затраты на улучшение их качества). Амортизационные ставки зависят в основном от целей использования зданий. Земля не является предметом начисления амортизации, хотя затраты на рекультивацию земель и могут амортизироваться по ставке 5 % в год.

Прибыль от реализации материальных и нематериальных основных средств и других активов должна быть включена в совокупный налогооблагаемый доход предприятия и, следовательно, облагается по ставке 28 %. Убыток, полученный при реализации капитальных активов, списывается за счет совокупной прибыли без всяких временных ограничений. Однако убыток, возникающий от реализации инвестиционного портфеля акций и иных подобных финансовых инструментов, может приниматься к зачету только в счет прибыли, полученной по такому же виду собственности.

Дивиденды, полученные от шведских компаний, освобождены от налогообложения. Дивиденды, полученные от зарубежного филиала (минимальный пакет акций не менее 25 %), также могут быть освобождены от обложения при условии, что филиал облагается по ставке не менее чем 15 %.

Понесенные убытки могут быть зачтены за счет полученного дохода следующего года и не могут переноситься на счета прошлых лет.

Работодатель обязан выплачивать взносы в социальные фонды за своих работников (резидентов Швеции) в размере 33 % от валовой заработной платы, включая стоимость дополнительных выплат и льгот. Граждане ЕС, работающие в Швеции, руководствуются законодательными актами ЕС. Пониженная ставка взносов в размере 21, 39 % установлена на предпринимательский и трудовой доход граждан, возраст которых превышает 65 лет. В некоторых сельских северных районах Швеции действующая ставка может быть понижена на 5 - 10 %.

Законодательством установлен налоговый кредит на суммы налогов на доход от капитала, уплаченных за рубежом. В отношении зарубежных дивидендов налоговый кредит предоставляется только на сумму налога, удержанного у источника, но не на сумму зарубежного корпоративного налога. Вместо этого дивиденды, полученные от зарубежного филиала (минимальный пакет акций не менее 25 %), также освобождены от обложения при условии, что филиал облагается по ставке не менее чем 15 %. Если поставленные условия не выполнимы, то стандартный налоговый кредит в размере 13 % добавляется к кредиту по налогу, удержанному у источника выплаты, но дивиденды в Швеции облагаются по ставке корпоративного налога (28 %). Действующая ставка на дивиденды корректируется международными соглашениями об избежании двойного налогообложения. Неиспользованный налоговый кредит может быть перенесен на срок до трех лет. Доход, полученный от зарубежного представительства, должен быть включен в налогооблагаемую базу главного шведского отделения, если нет поправки на налоговое соглашение.

Налоговая декларация предоставляется ежегодно. Налоги подсчитываются на протяжении всего финансового года. Налоговое извещение выдается в декабре по окончании финансового года и все задолженности по налогам должны быть выплачены не позднее апреля.

Весомая роль в доходах бюджета разных уровней принадлежит подоходному налогу с граждан. Физические лица считаются резидентами Швеции для целей налогообложения, если они присутствуют в стране более 183 дней в году.

Резиденты Швеции обязаны уплачивать национальный и муниципальный подоходный налог на их доход, полученный как в Швеции, так и за ее пределами, а нерезиденты - только с доходов, полученных на территории Швеции.

Резиденты Швеции, выезжающие за рубеж на срок не менее 6 месяцев, освобождены от уплаты шведского подоходного налога при условии, что физическое лицо уплатило подоходный налог в стране пребывания. Независимо от того, облагается ли полученный доход налогом в зарубежной стране, резиденту Швеции может быть предоставлен годовой налоговый кредит на сумму причитающихся шведских налогов, при условии выполнения следующих условий:

в течение года он должен находиться в одной и той же стране и работать на одном и том же предприятии;

все вычеты и льготы, применяемые к полученному доходу в зарубежной стране, установлены общими правилами законодательства той страны для всех ее резидентов, а не регламентированы международными налоговыми соглашениями;

работодателем является правительство Швеции.

Нерезиденты Швеции уплачивают налоги с доходов, полученных из шведских источников, а также доход от операций с недвижимым имуществом, оплаты предоставленных услуг, пенсий и некоторых видов дохода на капитал.

Заработная плата, включаемая в совокупный доход, состоит из всех видов выплат, пенсий и натуральной оплаты труда (оцениваемой по рыночной стоимости). Возможно получение налогового кредита по зарубежным прямым налогам в пределах сумм шведского национального и муниципального подоходного налога, уплаченного по любым видам зарубежного налога. Согласно большей части налоговых соглашений налоговый кредит в размере уплаченных налогов за рубежом гарантируется за счет муниципального подоходного налога. Супружеские пары облагаются налогом раздельно.

Доход в размере не более 209100 шведских крон облагается муниципальным налогом по ставке приблизительно 32 %. Доход свыше этих сумм облагается также национальным налогом 25 %. Таким образом, максимальная ставка подоходного налога (муниципального и национального) - 57 %.

Доход от капитала облагается отдельно по ставке 30 %.

Физическое лицо, находящееся на территории Швеции менее 6 полных месяцев, имеет ограниченную налоговую ответственность. Налог по ставке 25 % должен быть удержан работодателем при оплате произведенных в Швеции работ и услуг. Нерезидент, работающий по найму, не обязан представлять декларацию о доходах в налоговые органы.

Большую часть налога в социальные фонды уплачивает работодатель, однако работник, возраст которого не превышает 65 лет, должен также уплачивать взносы на индивидуальное медицинское страхование - 3, 95 % и пенсионное обеспечение - 1 %. Для 1996 года был установлен предельный размер страховых взносов - 271500 шведских крон.

В основном вычеты из налогооблагаемой базы включают в себя затраты, понесенные при получении этого дохода. Премии, выплачиваемые шведским страховщикам на пенсионное страхование (в пределах установленных норм), могут являться также предметом уменьшения налогооблагаемой базы. Граждане имеют право на вычет из заработка до 1000 шведских крон и затрат на проезд до места работы - 6000 шведских крон. Персональные вычеты предоставляются только при уплате муниципального налога, варьирующиеся от 8600 до 18000 шведских крон (в 1996 г.) в зависимости от уровня дохода.

Прирост капитала рассчитывается как разница между ценой реализации и ценой приобретения и облагается по ставкам 30 %. Как правило, 70 % всех понесенных убытков вычитаются.

Нерезиденты уплачивают налоги на доходы от недвижимости, расположенной в Швеции. Если резидент Швеции становится нерезидентом, то прибыль от шведских акций в течение десяти лет со дня отъезда может облагаться налогом в некоторых случаях по пониженным ставкам. Доход от инвестиций (проценты и дивиденды) обычно облагается по единой ставке - 30 %. Не существует никаких льгот.

Все граждане, получающие доходы от работы по найму, обязаны составлять налоговые декларации, хотя на практике применяются упрощенные формы деклараций. Для большей части граждан срок подачи деклараций установлен в августе. Налоговое извещение о сумме, подлежащей уплате, присылается из налоговых органов в сентябре. Сумма недоплаченного налога взыскивается работодателем бесспорным путем с заработной платы работника за первые месяцы следующего года. Индивидуальные предприниматели уплачивают остаточную сумму налога самостоятельно не позднее апреля. Налоговые извещения хранятся еще пять лет, соответственно, возможны корректировки для получения возмещения излишне уплаченных сумм налогов.

Имущество, переходящее в наследство, облагается по прогрессивным ставкам, размер которых зависит от оценочной стоимости полученного имущества и от степени родства. Налог уплачивает получатель имущества. Если получателем является супруг (а) или ребенок, ставки налога варьируются от 10 % (наследство оценивается в 300000 шведских крон или меньше) до 30 % (свыше 600000 шведских крон). В остальных случаях ставки дифференцированы от 10 до 30 %. Имущество, наследуемое супругом в размере до 280000 шведских крон и детьми - 70000 шведских крон (дополнительно 10000 шведских крон для детей до 18 лет), освобождается от уплаты налога. Такие же правила применяются в отношении подарков. Подарок, стоимость которого не превышает 10000 шведских крон, не облагается налогом.

Резиденты обязаны платить налог по ставке 1, 5 % от чистой стоимости имущества, превышающей 800000 шведских крон, расположенного как в Швеции, так и за ее пределами. Имущество, составляющее оборотный капитал, налогом не облагается. Различные фонды и благотворительные организации уплачивают поимущественный налог по ставке 0, 15 % от чистой стоимости имущества, превышающего 25000 шведских крон.

Нерезиденты уплачивают этот налог только за имущество, расположенное в Швеции. Если имущество, находящееся за рубежом, освобождено от налогообложения, то оно тем не менее может быть включено в налогооблагаемую базу нерезидента при определении соответствующей налоговой ставки.

Обязанность уплаты налогов и сборов закреплена в Конституции РФ. В соответствии со ст.57 Конституции РФ каждый обязан уплачивать законно установленные налоги и сборы.

В процессе взимания налогов возникают налоговые отношения между государством в лице органов законодательной власти и управления и налогоплательщиками. Система регулирования налоговых отношений - это совокупность законодательных и нормативных актов различного уровня, содержащих налоговые законы и нормы: федеральных законов, законов и актов субъектов РФ, ведомственных нормативных актов и актов местного самоуправления. Порядок исчисления и взимания налогов определяет основные аспекты налогообложения.

- М.С. Грачев. Налоговая система России. Закономерности развития и перспективы реформирования. – СпБ.: Издательство Санкт-Петербургского университета, 2009. – 204 с.

- Налоги и налоговая система Российской Федерации. Практикум. – М.: КноРус, 2012. – 112 с.

- Л.Н. Лыкова, И.С. Букина. Налоговые системы зарубежных стран. – М.: Юрайт, 2013. – 432 с.

- В.Г. Пансков. Налоги и налоговая система Российской Федерации. – М.: Финансы и статистика, 2008. – 496 с.

- В.Т. Борисович, О.В. Лускатова, М.С. Власова, Л.Г. Хазанов. Налоговая система России. Налогообложение горных предприятий. – М.: Мир горной книги, 2007. – 288 с.

- Л.В. Попова, И.А. Дрожжина, Б.Г. Маслов. Налоговые системы зарубежных стран. – М.: Дело и Сервис, 2011. – 432 с.

- М.М. Купцов. Денежное обращение, финансы, кредит и налоговая система. – М.: РИОР, 2011. – 128 с.

- Карл Родбертус-Ягецов. Налоговая система в Римской империи. – М.: Либроком, 2012. – 568 с.

- Л.Н. Лыкова, И.С. Букина. Налоговые системы зарубежных стран. Учебник. – М.: Юрайт, 2014. – 432 с.

- Налоги и налоговая система Российской Федерации. Учебник и практикум. – М.: Юрайт, 2014. – 542 с.

- В.М. Пушкарева. Налоговая система Союза ССР (1921-1930). Учебное пособие. – М.: Инфра-М, Вузовский учебник, 2014. – 208 с.

- Елена Прудиус. Финансово-правовое регулирование развития налоговой системы в России. – М.: LAP Lambert Academic Publishing, 2011. – 168 с.

- Галина Попова. Региональная налоговая система. – М.: LAP Lambert Academic Publishing, 2012. – 196 с.

- АРТУР МКРТЧЯН. Налоговые системы Республики Армения и Российской Федерации. – М.: LAP Lambert Academic Publishing, 2011. – 196 с.

- Татьяна Литвинцева. Налоговая система как институт социального управления. – М.: LAP Lambert Academic Publishing, 2012. – 164 с.

- Ирина Середа. Преступления против налоговой системы. – М.: LAP Lambert Academic Publishing, 2014. – 500 с.

- Л.Н. Лыкова, И.С. Букина. Налоговые системы зарубежных стран. Учебник. – М.: Юрайт, 2016. – 432 с.

| Тема и предмет | Тип и объем работы |

| Местное самоуправления и федерализм: экономические аспекты Государственное и муниципальное управление | Курсовая работа 21 стр. |

| Муниципальные финансы в совремнных условиях Государственное и муниципальное управление | Диплом 104 стр. |

| Разработка системы целей, задач и функций муниципального управления Государственное и муниципальное управление | Диплом 151 стр. |

| Разработка системы целей, задач и функций муниципального управления Государственное и муниципальное управление | Диплом 153 стр. |

Задайте свой вопрос по вашей проблеме

Гладышева Марина Михайловна

Банк рефератов, курсовых и дипломных работ содержит тексты, предназначенные только для ознакомления. Если Вы хотите каким-либо образом использовать указанные материалы, Вам следует обратиться к автору работы. Администрация сайта комментариев к работам, размещенным в банке рефератов, и разрешения на использование текстов целиком или каких-либо их частей не дает.

Мы не являемся авторами данных текстов, не пользуемся ими в своей деятельности и не продаем данные материалы за деньги. Мы принимаем претензии от авторов, чьи работы были добавлены в наш банк рефератов посетителями сайта без указания авторства текстов, и удаляем данные материалы по первому требованию.

При передаче прибыли юридическим лицам возможно освобождение дивидендов от ставок в перечисленных случаях:

При выплате финансов физическим лицам уровень обложения составляет 30%, если частное лицо является нерезидентом и на него распространяется действие соглашения о пресечении двойного налогообложения допускается снижение ставки до 15%. В некоторых случаях налог может быть отменен.

Подать декларацию в один клик

Налог на прибыль в Швеции для физических лиц

Пошлинами облагаются три категории граждан: резиденты (постоянно проживающие на территории страны), бывшие резиденты в случае, если в государстве осталось их недвижимое имущество, а также иностранные граждане, проживающие в пределах границ республики не менее 183 дней в году. Налоговая база состоит из сборов за предпринимательскую деятельность, заработной платы и прибыль от иных капиталов.

Система налогов в Швеции подразумевает наличие прогрессивной ставки в размере от 30 до 55%. Сбор состоит из двух пошлин: национальной и муниципальной. Муниципальный налог колеблется от 28,9 до 34,2% в зависимости от конкретной местности проживания плательщика. Национальный сбор полагается только тем лицам, чей уровень годового дохода составляет не менее 400100 крон. Общий размер подоходного налога в Швеции составляет:

Доход, шведская крона

Налоговый отчетный период приравнивается к календарному году. Подача декларации в уполномоченные органы является обязательной. Налог с зарплаты в Швеции перечисляется работодателем, с остальных источников – самим плательщиком. При просрочке передачи отчета с физического лица взыскивается штраф в размере 1000 крон или 120 евро. Если обнаружится факт сокрытия прибыли или предоставления недостоверных данных, к сумме сбора на все скрытые доходы будет прибавлено еще 40% в качестве наказания.

На что идут налоговые деньги

Большие налоги в Швеции – неизбежное следствие высоких требований, которые предъявляют шведы к своей стране и качеству жизни. Отремонтированные дороги, новые школы и поликлиники, общественный транспорт, на который можно положиться, – все это результат высокого налогообложения. Для шведов очень важны гарантии и социальная защищенность, причем они по умолчанию должны быть доступны каждому. Каждый налогоплательщик знает, что если он заболеет или потеряет работу, можно рассчитывать на выплаты из страховой кассы, сравнимые с размером месячной зарплаты. Медицинское обслуживание, которое в Швеции почти бесплатное, тоже финансируется за счет налогов. Добиться всего этого, не повышая налоговые ставки, очевидно, было бы невозможно.

Шведы в большинстве своем воспринимают налоги не как неизбежное зло, а скорее как свою прямую обязанность. Они понимают, что налоговые сборы пойдут на ремонт дорог или школ, на пенсии и медицину – и использованы будут только по назначению. Шведы гордятся тем, что они исправные налогоплательщики, и при случае не прочь похвастать друг перед другом тем, сколько налогов кто заплатил в ушедшем году. Более того, в стране существует открытый доступ к финансовым и бухгалтерским документам компаний: пытаться что-то утаить бессмысленно. Достаточно ввести имя налогоплательщика или название компании на , и можно увидеть и сколько он зарабатывает, и сколько налогов заплатил.

Если наметили покупку жилья

Если немного отступить от темы налогов и сосредоточиться на содержании недвижимости, то тут есть немало других нюансов, требующих значительных расходов со стороны домовладельцев. Первым делом речь идёт о коммунальных платежах.

Львиная доля их уходит на оплату электричества, которым отапливается подавляющее большинство домов. В среднем на такое отопление уходит около 1 500 евро в год.

Содержание не самых крупных жилых площадей обходится их хозяевам в сумму около 250 евро в месяц. Если владелец намеревается продать свою недвижимость, агентствам, которые занимаются поиском покупателей и оформлением документов, придётся отдать не менее 2 000 евро.

Аппеляции

Местные

налоговые

инспекции

изучают налоговые

декларации.

Если налогоплательщик

не согласен

с решением

налоговой

инспекции

относительно

суммы налога,

он может потребовать

пересмотра

этого решения

в любой момент

в течение пяти

лет с года получения

доходов, налогообложение

которых вызвало

разногласия.

Кроме того,

налогоплательщик

вправе обжаловать

решение налоговой

инспекции в

областном

административном

суде (ленсретт).

Сначала аппеляции

рассматриваются

местными налоговыми

инспекциями,

которые выносят

свое решение

до того, как

документы

поступят на

рассмотрение

окружного

административного

суда. В некоторых

случаях в результате

такого пересмотра

налоговая

инспекция

признает

справедливость

требований

налогоплательщика,

и аппеляция

отзывается,

так и не дойдя

до суда.

Решение суда,

в свою очередь,

может быть

передано в один

из четырех

шведских

административных

апелляционных

судов (каммарретт).

В отдельных

случаях решение

последних может

быть обжаловано

в Высшем административном

суде (регерингсретт).

Какие налоги платят в Швеции

Это свидетельствует о доверии граждан к своему государству и властям. Данное обстоятельство необходимо учитывать в контексте интеграции в местный социум. И чтобы этот процесс прошел успешно, следует изучить не только менталитет жителей этой страны, их привычки и культурные традиции, но и стоимость продуктов питания, недвижимости, предметов первой необходимости, а также величину налогов.

Что касается системы взимания налогов, то она сложна для понимания не только для граждан других государств, но и для тех, кто живет внутри него. Это обусловлено разветвленностью налоговой структуры. В ней предусмотрено множество отделов, которые отвечают за определенные направления. Так, например, здесь существует департамент, который занимается исключительно торговлей в интернете.

Прямым налогом облагается имущество и все доходы (юридических и физических лиц). При этом данную категорию налогов подразделяют на три группы:

подоходный сбор;

налог на прибыль;

Заплатил налоги получи деньги обратно

Налоговики зорко следят за тем, чтобы кто-то, не дай бог, не переплатил лишнего. Ежегодно в начале мая шведы подают декларации о доходах. В течение максимум полугода те, кто по каким-то причинам заплатил больше, чем следовало, получают свои кровно заработанные обратно на банковский счет. В каких случаях это может произойти? К примеру, если налогоплательщик много потратил на ремонт дома или на поездки от дома до работы в течение года. (Все потому, что некоторые дорогостоящие виды услуг подразумевают получение налогового вычета, так же, как и расходы на развитие бизнеса). Многие получают возмещение от налоговой уже в июне, что очень даже уместно, поскольку в начале лета вся страна готовится отмечать праздник Мидсоммар с танцами у праздничного шеста, с любимыми и шнапсом, а потому и деньги от налоговой оказываются своевременным бонусом.

Налоговые льготы

В новой налоговой

системе введена

специальная

основная скидка

для пенсионеров,

которая составляет

как минимум

1,5 базовой суммы

для одиночек

и 1,325 базовой суммы

для семейных

пенсионеров.

Однако размер

этой скидки

не может превышать

величину минимальной

пенсии вместе

с пенсионной

надбавкой или

дополнительной

пенсией.

Специальная

основная скидка

не может составлять

меньшую сумму,

чем основная

скидка, которая

полагалась

бы при соответствующем

годовом заработке

любому налогоплательщику

(не пенсионеру).

Скидка

распространяется

и на алименты,

выплачиваемые

бывшему супругу

или супруге.

Специальная

система освобождения

от налогов для

иностранных

ученых, временно

работающих

в Швеции, в настоящее

время упразднена.

Теперь все их

доходы полностью

облагаются

налогом. Но

существующая

налоговая

скидка, компенсирующая

дополнительные

затраты, связанные

с пребыванием

в Швеции, остается

в силе.

Подоходный налог в Великобритании

В Великобритании до 1973 года применялась шедулярная система налогообложения. Шедулярная форма предусматривает взятие налога с каждого источника доходов, глобальная — с общей суммы доходов.

После вступления в ЕС Великобритания перешла к глобальной системе, но шедулы остались при расчете налога с учетом скидок и вычетов. После этого все данные суммируют и получают налогооблагаемую базу.

Налоговый период в Великобритании начинается 6 апреля текущего года и продолжается до 5 апреля следующего года. Необлагаемый минимум за год составляет 2 790 фунтов стерлингов. Налоговые ставки — 20, 40 и 45%. Максимальной ставкой облагают доход выше 150 000 фунтов стерлингов.

Налоги в Швеции для юридических лиц

В качестве плательщиков выступают местные компании и нерезиденты. Если фирма прошла регистрацию в Реестре предприятий юрисдикции, она считается резидентом и оплачивает налоги с общемирового дохода. Те, кто не состоит на учете, подают в декларации сумму, заработанную от контрагентов на территории страны. Стандартная ставка налогов в Швеции для предпринимателей в 2017 году составляет 26,3%. Допускается снижение уровня налогообложения до 19,7% в случае, если корпорация использует перераспределение прибыли в фонд периодизации.

Налоговый период для организаций приравнивается к финансовому году. Его протяженность составляет 12 месяцев, однако начинается он с первого числа любого месяца в году. Завершение периода обычно происходит в конце апреля, августа или декабря. Штрафы за просрочку подачи документации, оплаты и предоставление недостоверных данных аналогичны степени наказания, применяемой к физическим лицам.

Национальный и муниципальный подоходные налоги в Швеции

Резиденты Швеции выплачивают национальный и муниципальный подоходный налог на основании задекларированного дохода. Этими налогами облагаются как доходы, полученные в самой Швеции, так и доходы, полученные на территории других государств. Нерезиденты выплачивают вышеуказанные налоги только, если их предприятия расположены в самой Швеции. Освобождаются от уплаты подоходного налога лишь те резиденты Швеции, которые выезжают за ее пределы на срок более шести месяцев. При этом необходимым условием является оплата налога в стране пребывания. Резиденту Швеции предоставляется налоговый кредит на год, равный величине шведских налогов вне зависимости от того, что налог на доход удержан вне страны.

Это возможно при следующих условиях:

1. резидент должен находиться в одной стране и работать в одной и той же фирме в течение 1 года;

2. налоги и льготы должны соответствовать законодательству страны пребывания и не противоречить международным налоговым соглашениям;

3. работодателем должно быть правительство Швеции.

На нерезидентов Швеции накладываются национальный и муниципальный подоходные налоги с доходов, полученных из шведских источников. Налогообложению подлежат также доходы от операций с недвижимостью, доходы от предоставляемых услуг и др. Заработная плата включается в совокупный доход наряду со всеми видами выплат (пенсии, натуральная оплата труда и т.д.) Налоговый кредит в объеме налогов, уплаченных за рубежом, гарантируется за счет муниципального подоходного налога. Супружеские пары облагаются налогом раздельно. Доход в размере не более 209 тыс. шведских крон облагается муниципальным налогом по ставке приблизительно 30%. Доход свыше этой суммы облагается национальным налогом 25%. Таким образом, максимальная ставка подоходного налога (муниципального и национального) составляет примерно 55%.

Доход от капитала облагается отдельно — по ставке 30%.

Физическое лицо, находящееся на территории Швеции менее 6 полных месяцев, имеет ограниченную налоговую ответственность. Налог по ставке 25% должен быть удержан работодателем при оплате произведенных в Швеции работ и услуг. Нерезидент, работающий по найму, не обязан представлять декларацию о доходах в налоговые органы.

В чем особенности местной системы налогообложения

Если вы решили перебраться именно в эту страну Евросоюза, не лишним будет еще раз подчеркнуть, что Швеция является страной с самыми высокими подоходными налогами. При этом шведов считают наиболее исправными плательщиками государственных податей. Примечательно, что налоговое ведомство этой страны занимает третье место в рейтинге популярности среди 30 основных действующих государственных институтов.

Налогообложение в Швеции, как и в большинстве стран, предполагает разделение всех взимаемых сумм на две категории:

К ним также можно отнести еще налог на труд и на капитал.

налог на недвижимость.

То, какие налоги в Швеции придется платить, определяется в первую очередь статусом гражданина. К примеру, косвенные сборы касаются только юридических лиц, точнее, оборота средств. Эти налоги принято делить на две подгруппы – НДС и акциз.

Что касается источников доходов, то их законодательство выделяет два:

Подоходный налог в Швеции взимается не только с заработной платы, но и с НДС, социальных и других видов выплат. Что касается капитала, то налоговая служба Швеции берет проценты с состояния, недвижимости и полученной прибыли. При этом предприятия обязаны отчислять налог на доходы с капитала.

Недвижимость, подлежащая налогообложению

Налоговое законодательство Королевства Швеция отталкивает многих желающих обзавестись жильём в стране. В цифрах сбор кажется не таким высоким. Всего 1,7%.

Причём речь идёт о процентах от общей стоимости, под которой понимается не первоначальная цена, по которой приобретается недвижимое имущество, а 75% от неё. То есть, если дом или квартира были куплены за 10 000 евро. Проценты будут сниматься с 7 500.

Сравнение налоговых сборов в Швеции с другими странами

Несмотря на то что Швеция в плане налогов не столь привлекательна как её соседи, в 2018 году количество бизнес и трудовых эмигрантов в неё не уменьшится. Многие физические и юридические лица, облюбовавшие страну, как объект для жизни, трудоустройства и открытия бизнеса, поначалу нанимают специалистов, которые занимаются всеми вопросами, связанными с законодательством государства. Такой подход помогает исключить промахи, связанные с незнанием местных правил и законов.

Налог на прибыль в Швеции

Прибыль определяется в соответствии с общепринятыми принципами бухгалтерского учета. Налогооблагаемая база может быть сокращена на суммы затрат на ведение бизнеса, включая проценты по кредитам, инвестированным в приобретение нового оборудования. Существует перечень затрат, которые не вычитаются из налогооблагаемой базы. К ним относятся затраты, не относящиеся к производственной деятельности или представительские расходы, превышающие установленные на них лимиты (затраты на развлекательные мероприятия).

В совокупный налогооблагаемый доход обязательно включается прибыль от реализации материальных и нематериальных основных фондов и других активов. Эта прибыль облагается по такой же ставке — 28%.

Убыток, полученный от продажи активов, списывается за счет совокупной прибыли без всяких ограничений. А убыток, полученный в случае неудачной реализации инвестиционного портфеля акций и других финансовых операций, может списываться только за счет прибыли, полученной при аналогичных действиях. От налогообложения освобождаются лишь те дивиденды, которые получены от шведских компаний. Дивиденды, полученные от зарубежного филиала (минимальный пакет акций не менее 25 %), также могут быть освобождены от налогообложения, если налоговая ставка составляет 15% и более.

Начисление НДС аналогично процедуре его определения в странах-членах ЕС. Если предприятие имеет оборот менее 1 млн. шведских крон, то оно не подлежит регистрации в налоговых органах, если же оборот составляет более одного миллиона, то регистрация в местных налоговых органах в качестве плательщика НДС обязательна. Стандартная ставка НДС составляет 25%, а пониженная (производство продуктов питания, туристическая деятельность) — 12%. Самая низкая ставка — 6%, применяется к предприятиям, деятельность которых связана с выпуском периодических изданий. Отчеты по НДС предоставляются ежемесячно с приложением оплаченных квитанций.

Что почём в шведском налогообложении

График сравнения шведских налогов на доход корпораций с налогами в других странах

Другим видом выплат за недвижимое имущество являются отчисления, которые делает покупатель квадратных метров. Это 1,5 % от рыночной стоимости. В отличие от других стран, в Королевстве Швеция не так выгодно приобретать недвижимость для последующей сдачи её в аренду. Государство такой доход расценивает, как основной, а, следовательно, и взимает с него весьма приличную сумму. Целых 30%. То есть, в казну уйдёт едва ли не половина прибыли хозяина недвижимого имущества, что гражданам нашей страны, где добрая доля квартир сдаётся на чёрном, не облагаемом налогами, рынке, кажется совершенно несправедливым.

По налогу за жильё владельцам приходится ежегодно отчислять в казну около 300 евро. Максимальная сумма – 650 евро в год.

Одним из самых популярных направлений в целях трудовой миграции являются скандинавские страны. Швеция предлагает соискателям высокий уровень оплаты труда, стабильность финансового положения и комфортные условия проживания. Однако налоги здесь достигают половины доходов.

Налоговая система

Вся система налогообложения построена не совсем обычным образом. Налоговое ведомство делится на структурные подразделения, каждое из которых отвечает за сбор налогов в своем секторе. Центральная служба имеет в своем подчинении региональные ведомства, они же в свою очередь состоят из отделов, собирающих налоги с предприятий, иностранного бизнеса, бизнеса в интернете и т.д.

Уровень налогообложения – один из самых высоких в Европе. Но на эти средства государство создает весьма комфортные условия для проживания. Социальная защищенность жителей этой страны вызывает некоторую зависть граждан не столь благополучных стран. Вся инфраструктура содержится в практически идеальном порядке. Медицинские услуги, состояние поликлиник, больниц, образовательных учреждений также финансируются за счет средств, полученных в результате налогообложения.

Распределение налоговых поступлений выглядит следующим образом:

Доходы Швеции обеспечиваются во многом за счет доходов населения. Налоговые средства структурно распределены так:

Более точная информация о налогообложении находится на сайте Skatterverket (сайт налоговой службы Швеции).

Кроме всех этих обязанностей, благодаря присваиваемому с рождения идентификационному номеру, служба ведет учет граждан, выдает удостоверения личности, дает согласие на бракосочетание и ещё много всего.

Виды налогов

Налоговые отчисления можно разделить на прямые и косвенные. К прямым относятся:

- подоходный;

- на прибыль;

- на имущество.

Косвенные: НДС и акциз.

Размер выплачиваемого налога зависит от нескольких факторов:

- уровень дохода;

- муниципалитет;

- возраст;

- тип трудоустройства;

- резидент или нерезидент.

НДФЛ состоит из муниципального (в среднем 32,19%) и федерального уровней (20-25 %). Те, кто зарабатывает в год менее 455 300 SEK, от уплаты федерального налога освобождены, получающие доход больше до 662 300 SEK, платят 20% государству, если более, то – 25%.

Муниципальный налог больше в тех коммунах, где правят левые партии. Наиболее высокий – в коммуне Доротеа (35,15%), в Веллингтоне самый низкий – 29,19%

С дивидендов платится 30%.

Отчетный период составляет 1 год, за несвоевременную уплату назначается штраф (1 000 SEK). Доходы с заработной платы подает работодатель, остальные заполняет сам налогоплательщик.

Нерезиденты должны отчислять 20% от доходов.

Для юридических лиц

Базовый уровень для компаний составляет 21,4% (с начала 2019 года). Его уплачивают те предприятия, которые имеют прибыль на территории Швеции. Если по каким-то причинам это условие является невыполнимым, то разрешается перенести бремя на следующие отчетные периоды.

Налог на имущество

Собственник недвижимости платит 1,75% от 2/3 рыночной оценки (если это не новостройка до 5 лет от срока сдачи, тогда налог не платится). При приобретении жилья облагается 1,5% от стоимости и 1% — гербовый сбор.

Самая высокая ставка НДС составляет 25%. Понижающий коэффициент – 12% действителен для:

- пищевых продуктов;

- культурных и спортивных мероприятий;

- продукции искусства собственного производства;

- гостиничного обслуживания.

Ещё меньше – 6% для книжной и журнальной продукции, а также общественного транспорта.

Некоторая продукция и услуги, связанные с медициной и социальным обслуживанием, а также банковская и финансовые сферы НДС не облагаются.

Акцизы

Этим видом налогов облагается алкогольная и табачная продукция, энергоснабжение, топливные материалы (газ, уголь и т.д.)

Некоторые другие налоги

Некоторые налоги вызывают удивление у граждан других стран. Так, например, родители, которые называют своих детей нетрадиционными странными именами, обязаны платить налог. Его ставка отличается в зависимости от коммуны.

Также налогообложению подвергаются держатели собак, эта величина варьируется по высоте холки животного.

Обязателен к уплате церковный сбор – 2%. Эти средства идут в общины на их нужды.

Социальные отчисления

| Отчисление | Ставка, % |

| Пенсионный фонд | 10,21 |

| Здравоохранение | 4,35 |

| По безработице | 2,64 |

| Пенсия на поддержку иждивенцев | 0,7 |

| Фонд материнства | 2,6 |

| От несчастных случаев | 0,2 |

| Общий налог | 10,72 |

Работник выплачивает 7% от общих отчислений в 38,42%, остальное платит работодатель.

Читайте также: