Налоговая реформа рейгана 1986

Обновлено: 17.05.2024

За остро обсуждаемой сейчас в США проблемой "фискального обрыва" стоит глубокая полемика между либералами и консерваторами о судьбе налоговой реформы. И тут важно понимать особое значение налогов в американской истории.

16 декабря 1773 года в Бостоне члены тайной организации "Сыны свободы", переодевшись индейцами, выбросили за борт с трех английских судов 342 тюка с чаем стоимостью 18 тысяч фунтов стерлингов. Они протестовали против "Чайного акта" - решения британского парламента предоставить стоявшей на грани банкротства Ост-Индской компании право фактически беспошлинного ввоза в колонии полумиллиона фунтов чая.

Этот инцидент вошел в историю под названием "Бостонское чаепитие" - один из многих, но самый яркий эпизод борьбы североамериканских колонистов за свои налоговые права под лозунгом No taxation without representation ("Нет представительства – нет налогов"). Колонии не избирали депутатов парламента, но налоги в британскую казну платили.

Лондон ответил на Бостонское чаепитие чрезвычайными законами, которые американцы назвали "нестерпимыми" (Intolerable). В 1774 году был созван Континентальный Конгресс, провозгласивший независимость 13 колоний от Великобритании.

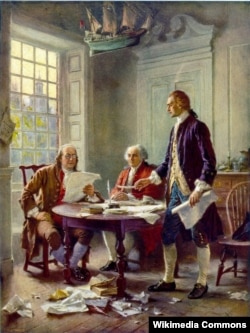

Жан Леон Жером Феррис. Рождение Декларации независимости (1900). Слева направо: Бенджамен Франклин, Джон Адамс и Томас Джефферсон.

В Декларации независимости в качестве одной из причин отделения было указано "обложение нас без нашего согласия налогами". Это было начало Американской революции или Войны за независимость, как называет ее русская историография.

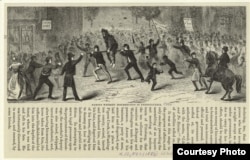

Налоги стали причиной и первого в истории молодого независимого государства восстания. Когда первый министр финансов США Александер Гамильтон искал, чем бы покрыть государственные долги, накопившиеся за годы борьбы за независимость, его взор обратился к виски, и он ввел федеральный акцизный сбор. Закон об акцизе облагал виски сбором при его производстве, а не продаже, а потому делал невозможным бартер.

Возмущенные фермеры Пенсильвании в ответ отказывались платить акциз, нападали на сборщиков налогов и уничтожали их документацию. Те из них, кто соглашался с новым побором, находили свои перегонные кубы продырявленными. В конце концов 6000 вооруженных фермеров разбили лагерь близ Питтсбурга и объявили, что выходят из состава США в качестве независимого государства.

"Знаменитый бунт из-за виски в Пенсильвании". Гравюра 1880 года. Из собрания Нью-Йоркской публичной библиотеки.

Президент Джордж Вашингтон воспринял вызов в высшей степени серьезно. Он направил на подавление восстания отряд милиции, вдвое превосходящий численностью войско бунтовщиков. Обошлось без кровопролития. Тем не менее зачинщики были преданы суду, двое приговорены к смертной казни, а затем помилованы президентом.

Приняв Конституцию, штаты делегировали федеральному Конгрессу право устанавливать и взимать налоги, пошлины, подати и акцизные сборы (статья I, раздел 8, параграф 1). В период ратификации Конституции вопрос о разделении полномочий в области налогообложения стоял остро. Как писал Гамильтон о соответствующих положениях Конституции, народу их рисовали в извращенном свете, указывая на них как на зловещие орудия, при помощи которых уничтожат местное самоуправление и растопчут свободы народа, как чудовищного монстра, пожирающие челюсти которого не пощадят ни женщин, ни детей, ни стариков, ни людей высокого, ни низкого происхождения, ни святых, ни грешников.

Однако со времен Гамильтона вплоть до Гражданской войны основным источником пополнения федерального бюджета были таможенные пошлины. Правительства штатов взимали налог на собственность и лишь в некоторых штатах существовал подоходный налог. Первый федеральный закон о подоходном налоге был принят в 1861 году.

Правительство Авраама Линкольна мотивировало введение подоходного налога необходимостью финансировать вооруженные силы в военное время - во времена Гражданской войны в США. Закон 1861 года устанавливал единую ставку налога: три процента с дохода, превышающего 800 долларов в год (это 21052 доллара по нынешнему курсу). Годом позже была введена прогрессивная шкала: три процента с дохода свыше 600 долларов в год и пять процентов с дохода свыше 10 тысяч в год (227272 доллара в пересчете на сегодняшний курс).

Федеральный подоходный налог существенно укрепил экономическое положение США. Начиная с 1866 года в течение 28 лет подряд федеральный бюджет сводился с профицитом. К началу XX века правительство погасило две трети своих военных долгов. Оставшаяся задолженность составляла менее 10 процентов ВВП. Однако в 1895 году Верховный Суд США признал закон о федеральном подоходном налоге неконституционным.

Кандидат демократов на президентских выборах 1896 года Уильям Дженнингс Брайан выступил против этого решения суда. По его мнению, оно объяснялось нежеланием богачей нести свою долю расходов правительства. В речи, которая вошла в анналы под названием "Крест из золота", Брайан обрушился на противников подоходного налога всей силой своего ораторского дара. В сочетании с золотым стандартом отмена налога представлялась ему наихудшим злом:

". Если они дерзают открыто утверждать, что золотой стандарт есть благо, мы должны сопротивляться этому всеми силами, ибо на нашей стороне трудящиеся массы страны и всего мира. Мы отстаиваем интересы масс, и мы обязаны заявить в ответ на требование сохранить золотой стандарт: вы не смеете терзать чело труженика этим терновым венцом, распинать человечество на кресте из золота!", - это был финал речи Брайана. С этими словами оратор развел руки в стороны и на несколько секунд замер в позе распятия.

Вопрос о федеральном подоходном налоге разрешился лишь в 1913 году, когда была принята и ратифицирована 16-я поправка к Конституции, которая гласит: "Конгресс имеет право устанавливать и взимать налоги с доходов, из какого бы источника они ни происходили".

С тех пор налоговое законодательство США постоянно усложнялось, и не было президента, который не обещал снизить налоги. Одним из сторонников максимального снижения налогов был 30-й президент США Калвин Кулидж:

"Налоги отбирают у каждого часть заработка и вынуждают каждого отдавать часть своего рабочего времени работе на правительство. Расходы правительства – федерального и правительств штатов – составляют колоссальную сумму – семь с половиной миллиардов долларов в год. Эта цифра с трудом укладывается в голове. Это полный заработок пяти миллионов работников, получающих пять долларов в день, за 300 дней работы. Если правительство пожелает получить дополнительно сто миллионов долларов на свои расходы, эти пять миллионов работников должны будут работать 304 дня. Вот почему я хочу сократить государственные расходы. Я хочу, чтобы народ Америки работал меньше на правительство и больше на себя".

Дважды сокращал налоги за свои восемь лет у власти Рональд Рейган. Подписывая в октябре 1986 года Закон о налоговой реформе, он заявил, что со вступлением этого закона в силу Америка получит самую низкую среди промышленно развитых стран шкалу налогообложения.

"Когда наши отцы-основатели создавали правительство, они и вообразить не могли того, что мы сегодня знаем как прогрессивный подоходный налог. Когда подоходный налог начали взимать в 1913 году, верхняя ставка составляла семь процентов для людей, зарабатывающих более 500 тысяч долларов в год. Сегодня эта сумма равна доходам мультимиллионеров. Но на наших глазах предельная ставка налогообложения скакнула вверх на 90 процентов, не пощадив и бедняков. Налоги росли, а налоговый кодекс запутывался и усложнялся, создавая благоприятную почву для деятельности налоговых махинаторов и приводя в отчаяние всех остальных. Вопиюще несправедливый, наш налоговый закон стал для среднестатистического налогоплательщика источником обиды и уныния. Не будет преувеличением назвать его антиамериканским".

Преемник Рейгана Джордж Буш-старший, избираясь в президенты в 1988 году, торжественно пообещал, несмотря на сложную экономическую ситуацию, не повышать налоги: "Мой соперник не исключает повышения налогов. А я исключаю. Конгресс будет заставлять меня повысить налоги, но я скажу: "Нет". Они будут настаивать, и я скажу снова: "Читайте по губам: никаких новых налогов".

Буш-старший был избран, однако не сдержал обещания – он вынужден был пойти на компромисс с Конгрессом и согласиться с повышением налогов, чтобы сократить дефицит федерального бюджета. Американцы не забыли обещание. Они переделали ключевую фразу фразу read my lips: no new taxes в насмешливое read my lips: no new Texans – "Читайте по губам: никаких новых налогов" в "Читайте по губам: никаких новых техасцев" и проголосовали в 1992 году за демократа Билла Клинтона.

Налоговая тема была одной из важнейших и в ходе последней президентской кампании.

"Моя налоговая философия проста. Она заключается в том, чтобы дать некоторую передышку среднему классу и тем, кто стремится стать средним классом, потому что по ним нанесен тяжелый удар за последнее десятилетие, за последние 15, последние 20 лет. У губернатора Ромни другая философия. Не далее как две недели назад в телеинтервью его спросили, считает ли он справедливым, что кто-то, чьи доходы составляют 20 миллионов в год, платит налог по более низкой ставке, чем медсестра или водитель автобуса, зарабатывающие 50 тысяч в год. И он сказал: да. Я считаю это справедливым" - это было выступление президента США Барака Обамы в предвыборных дебатах с республиканским кандидатом Миттом Ромни.

Я уже подчеркивал, что общий антураж прихода к власти Трампа и Рейгана достаточно похожи. Яркие личности кандидатов-республиканцев позволяли эффектно критиковать экономическую политику демократов, плавно подводя общество к необходимости налоговой реформы. Казалось бы республиканцы всегда за то, чтобы снизить налоги для своего основного электората - богатых бизнесменов из нефтяных штатов. Что может быть проще, чем просто взять и снизить налоги? Однако налоговая реформа - крайне многогранная история. Чем же налоговые реформы Трампа и Рейгана принципиально отличаются?

1. Реформа Трампа поощряет возвращение капиталов из-за рубежа в американскую юрисдикцию; реформа Рейгана - нет.

Актуальный законопроект предлагает льготный налоговый режим для возвращаемых в США активов, для них налоговая ставка составит всего 14%. Это может принести США до 3 трлн $. При Рейгане эта тема попросту игнорировалась, что кстати дополнительно стимулировало богатых американцев выводить средства за рубеж. Тем более, что налоги в США даже с учетом реформы были достаточно высокие.

Сейчас такая мера для Трампа является логичным продолжением масштабной кампании американской налоговой службы по поиску "неучтенных" активов американских граждан по всему миру. Эта кампания сопровождалась уголовным преследованием и миллиардными штрафами для швейцарских банков. Например, после штрафа со стороны США закрылся старейший банк Швейцарии Wegelin. Банк в течение 10 лет помог вывести из США активы на 1.2 млрд долл. На него был наложен штраф в почти в 60 млн долл. По сути, американские власти изъяли у банка весь комиссионный доход, которые тот заработал на этих операциях. Строгий капиталистический подход.

2. Администрация Рейгана не смогла отменить налоговые вычеты на федеральном уровне и уровне штатов (так называемые SALT). Эти вычеты являются важной частью налоговой системы: граждане могут уменьшить налоговую базу по федеральным налогам на сумму налогов, уплаченных в своих штатах и муниципалитетов. Трамп настаивает на максимальной отмене таких вычетов, которые сильно защищают состоятельных жителей с высокими местными налогами. По сути, отмена этих вычетов повышает централизацию налоговой системы.

3. Снижение ставки налогообложения юрлиц до рекордного уровня - общая тенденция развитых стран последних лет. У Рейгана снижение было до 34%, у Трампа - до 20%. Данный шаг показывает серьезность намерений Трампа по "реиндустриализации" американской экономики. При сравнимом уровне налогов, американские компании предпочтут вернуть производство в США. Особенно на фоне роста зарплат в тех странах, куда из США переводились производства (например, Китай).

4. Трамп удваивает стандартный вычет из налогооблагаемой базы частных лиц. Налоговая реформа 2017 отменяет полностью или существенно ограничивает регрессивные вычеты, но при этом удваивает стандартные вычеты. Рейган двигался в том же направлении, однако перечень вычетов для граждан также расширялся.

5. Разные точки зрения на налоги на недвижимость и дарение. Законопроект Рейгана оставлял оба этих налога в силе. Нынешняя реформа предполагает их полную отмену к 2024 году либо значительные вычеты в большом количестве случаев. Президент страны имеет множество вариантов оптимизации налогов собственной семьи :)

6. Сроки разработки реформы. Реформа Рейгана разрабатывалась и принималась гораздо дольше. Чтобы провести реформу через обе палаты Конгресса и приступить к ее реализации, Рейгану потребовалось больше 2-х лет. За это время было проведено более 30 слушаний, в то время как Трампу хватило нескольких недель на обсуждения в профильных комитетах.

Переходя к экономическим последствиям налоговой реформы Трампа, следует отметить, что этот план предполагает значительно более высокий дефицит госдолга для США. В налоговой реформе Рейгана из бюджета выпадало до 2% доходов; у Трампа - целых 6%!

Конечно, от такой налоговой реформы выиграет не только крупный бизнес, но и наиболее богатые граждане. А госдолг страны тем временем за 10 лет может увеличиться на $1,5 трлн.

Если оправдается ставка на репатриацию капиталов, на возобновление роста экономики (что в свою очередь повысит доходы бюджета), то "план Трампа" можно будет признать успешным. Рейган тоже рассчитывал, что рост экономики восполнит выпадающие доходы бюджета. Если Рейгану приписывают начало долгового пузыря, то как же будут называть политику Трампа спустя несколько десятилетий?

Часть 2: Как реформа отразится на гражданах США?

Сухие цифры говорят, что ставки прогрессивной шкалы налога на личный доход (НДФЛ) снизятся на 2-4%. От изменений больше всех выиграют богатые американцы. Например, порог дохода, с которого налог платится по самой высокой ставке 39,6%, будет повышен с $480 тысяч до $1 млн. В целом налоги снизятся для 61,4% американцев, повысятся — до 24,2%.

Ограничимся рассмотрением последствий для населения двух самых крупных штатов - Калифорнии и Техаса - вместе они составляют 20% населения США. Газета Washington Post подготовила калькулятор, на котором для каждого штата видно, как изменятся налоги для населения в зависимости от дохода (горизонтальная шкала) и наличия различных вычетов. Зеленая зона - снижение налогов, красная - рост.

Так выглядит таблица для штата Техас

А так - для Калифорнии

Очевидно, что в Калифорнии значительно большая часть населения получит более высокие налоги, в то время, как в Техасе (не самом бедном штате), повышение ждет только самых малообеспеченных, да еще имеющих огромные вычеты. Зеленых зон на графике Техаса значительно больше, чем в Калифорнии. И важно отметить, что для Техаса красные зоны полностью исключены для людей со средним и высоким доходом.

Напомню, что это два самых больших американских штата. По ним есть еще такая статистика. В Техасе 52% проголосовали на Трампа на последних выборах. В Калифорнии - 31%. Меньше, чем в Калифорнии за Трампа проголосовали только в таких штатах, как Вермонт и Гавайи (там в общей сложности живет 2 млн человек, и это одни из самых маленьких штатов).

Возможно, результаты выборов имеют отношение к результатам налоговой реформы для разных штатов. А возможно, что и нет. Для нас это просто занимательная статистика. У нас налог 13% для всех.

Закон о налоговой реформе 1986 года был принят девяностым Конгрессом США и подписан президентом Рональдом Рейганом 22 октября 1986 года.

Закон о налоговой реформе 1986 года был главным внутренним приоритетом второго срока президента Рейгана. Закон понизил федеральные ставки подоходного налога, уменьшив количество налоговых браэтов и снизив верхнюю налоговую ставку с 50 процентов до 28 процентов. Закон также расширил кредит на подоходный налог, стандартный dedu и персональный |, избавив от налоговой базы примерно шесть миллионов американцев с более низким доходом. Отменив эти сокращения, законопроект увеличил альтернативный минимальный налог и многие налоговые ограничения, включая аренду жилья, индивидуальные пенсионные счета и депонирование.

Хотя налоговая реформа была предсказана как нейтральная по доходам, она была названа вторым набором "налоговых сокращений Рейгана" (после Закона о налогах на восстановление экономики 1981 года). Законопроект был принят при поддержке большинства в обеих палатах, получив голоса большинства среди обоих конгрессов, в том числе от Палаты представителей Тип О'Нёль.

Пассаж

Пин 2301 После своей победы на президентских выборах 1984 года президент Рональд Рейган сделал уточнение налогового кодекса центральным направлением своей внутренней повестки дня на второй срок. Работая со Спейкером из Палаты представителей Типом О "Нёлем, который также выступал за налоговую реформу, Рейган превзошёл значительную оппозицию со стороны членов Конгресса в обеих партиях, чтобы принять Закон о налоговой реформе 1986 года.

Ставки подоходного налога

Максимальная налоговая ставка для физических лиц за 1987 налоговый год была снижена с 50% до 38,5%. Многие налоговые браеты более низкого уровня были консолидированы, и верхний уровень дохода нижней ставки (совместной регистрации брака) был увеличен с 720 долл. США в год до 29 750 долл. США в год. Этот пакет в конечном итоге консолидировал налоговые браеты от уровня дохода fifteen до четырех уровней дохода. Были также расширены стандарты dedu, личного и заработанного кредита на прибыль, в результате чего шесть миллионов бедных американцев были выведены из списка подоходных налогов и снизилась ответственность за подоходный налог по всем уровням дохода. Более высокий стандарт dedu по существу позволил подготовить налоговые декларации для многих физических лиц.

На 1987 налоговый год Закон предусматривал структуру ставок в 11 %/15 %/28 %/35 %/38,5%. Начиная с 1988 налогового года Закон предусматривал структуру номинальных ставок в размере 15 %/28 %/33%. Однако, начиная с 1988 года, налогоплательщики, имеющие налогооблагаемый доход выше определенного уровня, подвергались налогообложению по эффективной ставке около 28%. Это было сделано в соответствии с Законом о пересмотре бюджета Омнибуса 1990 года, иначе известным как "повышение налогов Бушем", что нарушило его Закон о защите налогоплательщиков.

Налоговые стимулы

Закон также предусматривает увеличение числа стимулов, способствующих инвестированию в жилье, занимаемое владельцами, по сравнению с арендным жильем. До принятия Закона все личные интересы были дедуктибл. Впоследствии, только дома mortgage проценты были deductible, в том числе проценты по домашним equity займы. В соответствии с этим законом были поэтапно отменены многие стимулы для инвестиций в аренду жилья путем продления срока депонирования арендного имущества до 27,5 лет с 15 до 19 лет. Он также отбросил недвижимость, инвестируя, dedu ve потери. В той мере, в какой люди с низким уровнем дохода могут с большей вероятностью проживать в арендуемом жилье, чем в жилье, занимаемом владельцами, это положение закона могло бы привести к сокращению нового предложения жилья, доступного для людей с низким уровнем дохода. В целях обеспечения определенного баланса и поощрения инвестиций в многоквартирное жилье для бедных слоев населения в Закон был добавлен налоговый кредит на жилье с низким уровнем дохода.

Кроме того, проценты по потребительским займам, таким как задолженность по кредитным картам, больше не являются безнадежными. Существующее в налоговом кодексе положение под названием "Доход" ("Income Averaging");, которое сокращало налоги для тех, кто лишь недавно получал гораздо более высокую зарплату, чем раньше, было (хотя позднее частично восстановлено, для фермеров в 1997 году и для герменов в 2004 году). Вместе с тем Закон повысил личную и стандартную предубежденность.

Индивидуальный пенсионный счет (ИРА) dedu был строго . ИРА была создана в соответствии с Законом 1974 года о гарантированном пенсионном доходе работников, в соответствии с которым работники, не охваченные пенсионным планом, могут вносить меньше 1500 долл. США или 15% от заработанного дохода. В соответствии с Законом 1981 года о налоге на восстановление экономики (ЭРТА) было отменено положение о пенсионном плане и повышен предельный размер взносов до уровня 2000 долл. США или 100% от заработанного дохода. Закон о налоговой реформе 1986 года сохранил предельный размер взносов в размере 2000 долл. США, однако предельную предельность для домохозяйств, которые имеют пенсионный план и имеют с высоким уровнем дохода. Были разрешены недетектируемые взносы.

Также были свернуты отступления. До ЭРТА депонирование основывалось на расчетах "полезного срока", предоставленных Департаментом казначейства. ERTA создала "систему ускоренного возмещения затрат" (ACRS). Это позволило установить ряд сроков полезного использования на основе трех лет для технического оборудования, пяти лет для нетехнического офисного оборудования, десяти лет для промышленного оборудования и пяти лет для недвижимости. TRA86 удлинил эти жизни и еще больше удлинил их для налогоплательщиков, охваченных альтернативным минимальным налогом . Эти последние, более длительные жизни приближаются к "экономической депозиции," которые экономисты использовали для определения фактического срока службы актива относительно его экономической стоимости.

Пенсионные взносы с фиксированным взносом (ДК) были сокращены. Закон до TRA86 гласил, что пенсионные лимиты DC были меньше 25% компенсации, или 30 000 долларов. Это может сопровождаться любым сочетанием выборных деферралей и долевого участия в прибылях. TRA86 ввел выборный деферральный лимит в $7000, к инфляции. Поскольку процент распределения прибыли должен быть одинаковым для всех работников, это имело предполагаемый результат внесения более равных взносов в пенсионные планы 401 (k) и другие виды пенсионных планов DC.

Закон о налоговой реформе 1986 года ввел общие правила недискриминации, которые применяются к квалифицированным пенсионным планам, и 403 b) планы, которые предназначены для работников частного сектора. Он не позволял таким пенсионным планам проводить дискриминацию в пользу высокооплачиваемых работников. Высокооплачиваемым работником для целей проверки соблюдения плана на 2006 плановый год является любой работник, размер вознаграждения которого в 2005 плановом году 95 000 долл. США. Поэтому все новые хиры по определению являются некомпенсированными работниками. План не мог бы дать льготы или взносы на более благоприятной основе для высокооплачиваемых сотрудников, если он не может пройти тест на минимальный охват и тест на минимальное участие.

Мошеннические иждивенцы

Закон обязывает лиц, претендующих на детей в качестве иждивенцев по их налоговым декларациям, получать и перечислять номер социального страхования для каждого заявленного ребенка, с тем чтобы подтвердить существование ребенка. Перед этим актом родители, заявляющие о налоговых уступках, были на системе чести, чтобы не врать о количестве детей, которых они поддерживали. Это требование было поэтапным, и первоначально номера социального обеспечения требовались только для детей в возрасте старше В течение первого года это изменение по борьбе с мошенничеством привело к тому, что было заявлено о семи миллионах иждивенцев, почти все из которых, как считается, были связаны либо с детьми, которые никогда не, либо с налогами, неправомерно предъявляемыми родителями, не находящимися под стражей.

Изменения в

Первоначальный альтернативный минимальный налог ориентирован на налоговые убежища, используемые несколькими благополучными домохозяйствами. Тем не менее, Закон о налоговой реформе 1986 года значительно расширил ХХ, чтобы нацелить на другой набор посвящений, которые большинство американцев получают. В 2007 году газета "Нью-Йорк таймс" сообщила: "Закон для необогащенных инвесторов был переориентирован на семьи, которые владеют своими домами в штатах с высокими налогами".

Потери и налоговые убежища

(в отношении лимитов по расходам на убытки от деятельности и лимитов по кредитам на деятельность) ликвидировали многие налоговые убежища, особенно для инвестиций в недвижимость. Это способствовало окончанию заноса недвижимости начала-середины 1980-х годов, что, в свою очередь, было основной причиной сбережений США и кризиса кредитов.

До 1986 года инвесторы могли использовать убытки от недвижимости для компенсации налогооблагаемого дохода. Когда убытки от этих сделок уже не могли быть исчерпаны, многие инвесторы продавали свои активы, что способствовало снижению цен на недвижимость.

В целях содействия более низким доходам, связанным с земельными участками, ТР86 включила временную сумму в размере 25 000 долл. США в качестве чистого убытка от арендной платы при условии, что имущество не использовалось лично в течение более 14 дней или 10% от арендных дней, а скорректированный валовой доход составлял менее 100 000 долл. США.

Налоговый режим для технических сервисных фирм, использующих определенных специалистов

Налоговый кодекс не содержит какого-либо определения или правил, касающихся вопроса о том, когда работник должен характеризоваться для целей налогообложения как работник, а не как независимый . Налоговый режим зависит от применения (20) факторов, предусмотренных общим правом, которое варьируется по штатам.

Введенный сенатором Дэниелом Мойниханом, раздел 1706 добавил подраздел (d) к разделу 530 Закона о доходах 1978 года, который устранил исключение "безопасной гавани" для независимой классификации (которая в то время налоги на оплату труда) для работников, таких как инженеры,, составители, компьютерные профессионалы и "аналогичные квалифицированные" работники.

Если IRS считает, что работник сторонней промежуточной фирмы, ранее считавшийся самозанятым, должен был быть классифицирован как работник, IRS оценивает существенные налоги, штрафы и проценты на эту стороннюю промежуточную компанию, хотя и не напрямую против работника или конечного клиента. Она не распространяется на лиц, непосредственно работающих по контрактам с клиентами.

Изменение налогового кодекса, как ожидалось, компенсирует потери налоговых доходов других законодательных актов, которые Мойнихан предложил изменить закон об иностранных налогах американцев, работающих за рубежом. По крайней мере, одна фирма просто адаптировала свою бизнес-модель к новым правилам. Исследование, проведенное Департаментом казначейства в 1991 году, показало, что соблюдение налогов специалистами в области технологий является одним из самых высоких среди всех самозанятых работников и что раздел 1706 не приведет к дополнительным налоговым поступлениям и, возможно, может привести к убыткам, поскольку самозанятые работники не получают столько же безналоговых льгот, сколько работники.

В одном отчете в 2010 году инициатива Мойнихана была названа "благосклонностью IBM". В записке о самоубийстве, подготовленной специалистом по программному обеспечению Джозефом Стэком, который в феврале 2010 года перелетел на самолете в офис IRS в здании, его проблемы обвинялись во многих факторах, в том числе в изменении налогового законодательства в разделе 1706, даже упомянув сенатора Мойнихана по имени, хотя ни межмединичная фирма не была признана, и не была возвращена.

Наименование кода внутренних доходов

Раздел 2 а) Закона также официально изменил название Налогового кодекса с Налогового кодекса 1954 года на Налоговый кодекс 1986 года. Хотя в Закон были внесены многочисленные поправки в Кодекс 1954 года, он не представлял собой ни пересмотра, ни существенной перекодировки или реорганизации общей структуры Кодекса 1954 года. Таким образом, налоговые законы с 1954 года (в том числе и после 1986 года) приняли форму поправок к Кодексу 1954 года, хотя теперь он называется Кодексом 1986 года.

Из шоу-бизнеса - в большую политику: Рейган, Шварценеггер, Зеленский - Россия 24 (Январь 2022).

Рональд Рейган был президентом США 20 января 1981 года - 20 января 1989 года. Он был первым консервативным президентом более 50 лет. Но он был похож на президента Обаму в одном отношении. Первая задача каждого состояла в том, чтобы бороться с худшей рецессией со времен Великой депрессии.

1980-1981 Рецессия

Рейган унаследовал экономику, погрязшую в стагфляции. Это сочетание двузначного экономического сокращения с двузначной инфляцией. Для борьбы с рецессией Рейган агрессивно сократил налоги на прибыль с 70% до 28% для верхней части налогового бремени. Он снизил ставку корпоративного налога с 48 до 34 процентов. Он также пообещал сократить государственные расходы и регулирование. В то же время он сократил денежную массу для борьбы с инфляцией.

Reaganomics

Экономическая политика Рейгана известна как Reaganomics. Рейган основывал свою политику на теории экономики со стороны предложения. Эта теория говорит, что сокращение налогов стимулирует экономическую экспансию, чтобы расширить налоговую базу с течением времени. Увеличение доходов от более сильной экономики должно компенсировать первоначальную потерю дохода от снижения налогов.

Рейган и дерегулирование

Рейган был аплодирован за то, что он продолжал устранять контроль над ценами на эпоху Никсона.

Правила Банка были смягчены. В 1982 году Конгресс принял Гарн-ст. Жерменский депозитарий. Это устранило ограничения по отношению к кредитам к стоимости для банков сбережений и займов. Сокращение бюджета Рейгана также сократило штат регулирующих органов в Федеральном совете по кредиту на покупку жилья. В результате банки инвестировали в рискованные объекты недвижимости. (Звучит знакомо?) Дерегулирование и сокращение бюджета Рейгана способствовали кризису сбережений и займов 1989 года.

Уменьшил ли Рейган расходы правительства?

Несмотря на агитацию за сокращение роли правительства, Рейган оказался не таким успешным, как он был при сокращении налогов.

Рейган не сократил другие правительственные программы. Он расширил Medicare. Он увеличил налог на заработную плату, чтобы обеспечить платежеспособность социального обеспечения. По Рейгану государственные расходы увеличились на 2. 5 процентов в год. К концу двух сроков Рейгана государственный долг вырос более чем в два раза.

Избиение инфляции

Успешное завершение двузначной инфляции.

Но это также вызвало возобновление рецессии, продолжающееся с июля 1981 года по ноябрь 1982 года. Эта сдерживающая денежно-кредитная политика сократила расходы на бизнес. Это привело к 10,8% безработицы. Это самый высокий из всех рецессий. Безработица оставалась выше 10 процентов в течение почти года.

Совет экономических советников

В течение своего восьмилетнего срока Рейган привлек многих известных экономистов Совету экономических советников. Среди новых председателей были Мурри Вайденбаум, Мартин Фельдштейн и Берилл Спринкель. В состав Совета также вошли Уильям Нисканен, Джерри Джордан, Уильям Пул, Томас Гейл Мур и Майкл Мусса. Нисканен был одним из основателей Reaganomics. В штат вошли лауреат Нобелевской премии и обозреватель New York Times Пол Кругман и профессор Гарварда Ларри Саммерс. Саммерс позже стал президентом Национального экономического совета Обамы.

Ранние годы Рейгана

Рональд Рейган родился 6 февраля 1911 года. Он получил степень бакалавра искусств по экономике и социологии в Колледже Эврика в штате Иллинойс. Он стал диктором радиоспорта, затем актером в 53 фильмах. Будучи президентом Гильдии киноактеров, он стал участвовать в искоренении коммунизма в киноиндустрии. Это привело его к разработке более консервативных политических взглядов. Он стал телеведущим и официальным представителем консерватизма. Он был губернатором Калифорнии в 1966-1974 годах.

Экономические политики других президентов

- Дональд Трамп (2017 - 2021)

- Барак Обама (2009 - 2017)

- Джордж Буш (2001 - 2009)

- Билл Клинтон (1993 - 2001) )

- Ричард Никсон (1969 - 1974)

- Линдон Б Джонсон (1963 - 1969)

- Джон Ф. Кеннеди (1961 - 1963)

- Франклин Д. Рузвельт (1933 - 1945)

- Сравнить Рейган для всех республиканских президентов с 1919 года

Экономическая политика президента Билла Клинтона

Законопроект К экономической политике Клинтона относятся увеличение налогов, реформа социального обеспечения и профицит бюджета. Это способствовало экономическому росту и сокращению масштабов нищеты.

Экономическая политика президента Джона Ф. Кеннеди

Резюме экономической политики президента Джона Фицджеральда Кеннеди. Он был избран, чтобы положить конец рецессии 1960 года, и сделал это с дефицитом расходов.

Экономическая политика президента Ричарда М. Никсона

Никсон подал в отставку 40 лет назад над Уотергейтом. Его экономическая политика не была лучше, вызвав стагфляцию, две рецессии и массовый спад в долларах.

Разложение советских верхов

В 1980-е годы американцы вели наступление по двум главным направлениям. Первое – это мощная информационная война против СССР. Второе – попытка совершить революцию в военном деле, чтобы напугать Кремль. И тем, и другим Америка смогла поразить сознание советской верхушки.

Дело было в том, что правление Хрущева и Брежнева расслабило советскую верхушку. Москва отказалась от программы Сталина, форсированного развития, постоянной мобилизации элиты (с одновременным обновлением и чистками), построения общества знания, служения и созидания.

Советская номенклатура сочла, что достигнутых позиций достаточно для паритета с США. Покой страны бережёт непобедимая Советская армия. Экономика на подъеме. Партия проводит разумную политику. Страну убаюкали.

В итоге страна и верхи расслабились. Но любая остановка в развитии – застой, а затем и деградация. Этим на Западе и воспользовались.

После разрядки международной напряженности в 1960–1970-е Запад во главе с США с конца 1970-х и в 1980-е годы неожиданно для Москвы начал оказывать сильное идеологическое, информационное, политическое, экономическое и военное давление на СССР.

Это испугало часть расслабившейся советской верхушки, которая уже посчитала, что существующее положение – навсегда. Одна часть элиты начала делать непродуманные, ошибочные действия, ввергая страну бессмысленные и неэффективные затраты (к примеру, гонка вооружений), усиливая дисбаланс народного хозяйства.

На Западе всё очень хорошо просчитали. Обнаружили слабое место СССР. Советская элита была обескровлена Великой Отечественной войной. Значительная часть нового созидательного советского поколения, храброго, преданного стране и народу, энергичного и технократического, пала в войне. Многие из оставшихся и те, кто воевал или работал в тылу, на всю жизнь приняли за основу принцип:

Другие к концу 70-х – началу 80-х годов были глубокими старцами с ослабленной волей, отсутствием энергии, их ум утратил гибкость и смелость. Они не желали новой схватки с Западом, никаких научно-технических прорывов в будущее, титанических свершений.

Правда, среди этого военного поколения предателей практически не было.

Конечно, в СССР были и патриоты. Они были более многочисленны (рядовые члены партии и комсомола, простые граждане). Но оказались без вождей и организации.

А американцы всё это чётко уловили. И развернули мощную психическую, информационную и военно-экономическую войну против советской цивилизации.

Рейган против Советов

Новое наступление на Россию возглавил Рональд Рейган.

Родился он в 1911 году в Тампико (штат Иллинойс) в небогатой семье. Детство и юность его прошли в маленьких провинциальных городах. Проявлял интерес к спорту и актерскому искусству, имел способности оратора. Под влиянием матери был религиозен, относился к протестантской церкви.

После колледжа работал на маленьких радиостанциях в штате Айова, освещал спортивные мероприятия. Именно в это время он заложил основу будущего

В 1937 году прошёл кинопробы и подписал контракт со студией Уорнер Бразерс. В годы Второй мировой войны занимался военной пропагандой. В 1945 году в чине капитана был уволен в запас и вернулся к карьере актера. За всю кинокарьеру Рейган снялся в 54 картинах. В основном это было малобюджетные картины.

Политика твёрдой руки

В 1967–1975 гг. Рейган пробился в губернаторы Калифорнии. Штат был в тяжелом положении: предыдущий губернатор-демократ практически обанкротил его своими широкими социальными программами. Калифорния страдала от безработицы и инфляции. Студенты устраивали бунты против войны во Вьетнаме, негры – против расовой сегрегации и нищеты.

Рейган начал проводить политику твёрдой руки. На студентов, которое проигнорировали ультиматум нового губернатора –

– бросили национальную гвардию. Негритянских активистов давили с помощью полиции и неправительственных расистских организаций. (Рейган дал им зелёный свет).

На время порядок в штате навели. Но в сфере экономики рейгановский блицкриг сразу провалился. Команда Рейгана, которая включала в себя ведущих предпринимателей штата, разработала антикризисную программу. Она включала в себя 10 % сокращение расходов штата. Прекращалось финансирование учебных заведений, больниц, различных социальных программ (трудоустройство, помощь безработным и пр.). Новая администрация обещала сбалансированный бюджет и понижение налогов.

Однако уже на следующий год Рейган объявил о повышении ставок, а к концу его правления бюджет раздулся на 280 % по сравнению с предыдущим. Это было связано как с прежними долгами, так и аппетитами команды Рейгана, которые дотировали свои собственные предприятия.

Вопреки его консервативным предвыборным лозунгам, за два срока пребывания на посту губернатора были повышены налоги, удвоился бюджет штата, а число госслужащих не было уменьшено.

Как губернатор Рейган проявил многие типичные черты, которые позже характеризовали его президенство. Он подчёркивал свой консерватизм, умел ставить приоритетные задачи, но не вмешивался в работу администрации и законодательного процесса. Рейган обращался прямо к избирателям, чтобы оказывать давление на обе палаты законодательной власти. В спорных вопросах он умел действовать прагматически, идти на соглашение.

Глава Белого дома

Таланты Рейгана (специалиста в сфере СМИ и оратора) проложили ему дорогу в Белый дом. Его пафосные выступления нашли большой отклик в республиканской партии. Жесткая антикоммунистическая позиция пришлась по нраву боссам американского военно-промышленного комплекса. США в это время требовался жесткий лидер, чтобы дать решительный бой СССР, спасти Запад от начинающего кризиса капитализма.

Это привело Рейгана к победе в президентских выборах 1980 года. Он выступал со своими уже традиционными лозунгами: снижение налогов для стимулирования экономики; сокращение роли государства в жизни народа; рост расходов на национальную оборону; заострённое внимание на советской угрозе. Всё это подавалось с большим патриотическим пафосом.

Рейгономика не спасла экономику Америки. США оказались перед угрозой социально-экономического краха. От возможной катастрофы Штаты спас только развал соцблока и СССР.

Снижение налоговых ставок в духе консерватизма Рейгана (рейганомики) не привело к заметному улучшению положения экономики и её росту. При этом вызвало пятилетний спекулятивный бум на Уолл-стрит. Биржевой бум был усилен волной многомиллиардных слияний и поглощений – администрация Рейгана практически прекратила контролировать соблюдение законов против трестов.

Также был ослаблен контроль над коммунальными службами, снижены стандарты охраны окружающей среды и безопасности для промышленности. Социальные расходы сокращены.

Однако сочетание пониженных налоговых ставок и резкого роста военных расходов привели к значительному бюджетному дефициту. Бюджет постоянно ворастал: с 699 млрд долларов в 1980 году до 859 млрд долларов в 1987 году. Дефицит госбюджета постоянно рос и достиг в 1986 году рекордной отметки в 221 млрд.

Правительство было вынуждено занимать деньги в беспрецедентных для мирного времени масштабах. Много средств поступало из-за границы, особенно из Японии, которая активно вкладывалась в Америку. Национальный долг вырос с 997 млрд долларов до 2,85 трлн.

В духе консерватизма произошло огромное повышение военных расходов, направленных против России. Стартовала беспримерная программа вооружений, призванная поставить на место

так Рейган публично назвал СССР.

Секретные службы (и особенно ЦРУ во главе с У. Кейси) получили полную свободу в деле стимулирования сопротивления в советской сфере влияния и поддержке антикоммунистических партизанских сил в странах третьего мира.

США на пороге системного кризиса

Однако уже в 1982 году в Конгрессе образовалась сильная оппозиция, которая сначала наполовину урезала требуемый президентом рост военного бюджета, а с 1984 года полностью его исключила.

Общественное мнение из-за роста военных расходов, проблем экономики и дефицита бюджета стало меняться. Изменился и сам Рейган. Во время второго срока явно начала прогрессировать болезнь Альцгеймера. Президент даже перестал узнавать своих ближайших советников. Из-за проблем с памятью и неспособностью сконцентрироваться президент практически полностью отошёл от дел.

Политику Белого дома определял глава ЦРУ Уильям Кейси и первая леди.

Гонка вооружений значительно ускорила приближение нового кризиса капитализма. США не смогли совершить новую военно-технологическую революцию и добиться военного превосходства над русскими.

Союз, вопреки крикам иуд и дураков, наоборот, имел массу возможностей и резервов для прорыва в будущее.

Надрыва не было. Советская армия была лучшей в мире и гарантировала безопасность России. Советская держава полностью удерживала свою сферу влияния в мире, контролировала ситуацию в Афганистане. В Польше генерал Ярузельский твёрдо держал бразды правления и разгромил антисоветскую оппозицию.

Народное хозяйство СССР обеспечивало все базовые потребности граждан. Не было ни нищеты, ни голода, образование было лучшим в мире (либо одним из лучших), хорошая медицина. Наука имела в загашниках прорывные решения. Обеспечивались социальные гарантии, включая бесплатное жилье. Криминал был на дне социальной жизни, как и различные социальные болезни. Не было проблемы массовой наркомании.

В середине 80-х годов СССР имел мощный потенциал для рывка в будущее.

Во-первых, это способность страны, экономики, науки и народа к мобилизации и концентрации. Мы могли решить задачу любой сложности в самые короткие сроки.

Во-вторых, огромные производственные мощности, корпус отличных учёных, конструкторов, инженеров и техников.

В-третьих, советская наука и образование. Советская система образования каждый год давала стране сотни тысяч новых творцов и созидателей. Их порыв нужно было только верно направлять.

В-четвертых, в СССР были незадействованные технологии организационных, управленческих и психических технологий. С их помощью можно было решить проблему неповоротливости и медлительности бюрократического аппарата, радикально его сократить. Организационно связать между собой тысячи организаций, КБ, предприятий, коллективов различных ведомств и учреждений.

Проблема была в не в народе, науке, образовании или в экономике СССР. А в её верхушке.

Советские верхи не желали победы.

Вот почему Америка, сама будучи уже на грани жесточайшего кризиса, и взяла тогда вверх над Советами.

Читайте также: