Налоговая подала в суд за неуплату транспортного налога

Обновлено: 01.06.2024

Существует ли срок давности о взыскание транспортного налога? В 2016 г. налоговая подала иск на взыскания транспортного налога за 2013 г. наверно был суд но я об этом не знал. И вот 2019 г. судебные приставы открыли производство о взыскание этого налога с моей пенсии. Спасибо.

Пришло судебное решение о взыскании транспортного налога за 2006 год. Существуют ли в законе какие-то сроки давности, в частности по дорожному налогу?

Принято судебное решение о взыскании с меня транспортного налога. Распространяется ли на судебное решение срок исковой давности.

Мужу пришло судебное взыскание по задолженности транспортного налога, через какое время его надо оплатить и как, реквизиты не указаны?

Вынесено судебное постановление о взыскании транспортного налога. Могу ли я оплачивать частями, а не всю сумму сразу? Благодарю!

Получено судебное уведомление о взыскании транспортного налога 3800. Налог и пени с запасом были уплачены в банке до получения письма на почте за 2 дня. (На письме штампы 29.12.15 почты России, наша почта-06.01.16, налог уплачен 13.01.16, письмо получено 15.01.16). Что теперь делать?

Судебные приставы прислали исполнительное производство повзысканию транспортного налога на автомобиль 2 года находящийся у них в аресте законно ли?

Судебные пристава прислали постановление о взыскании транспортного налога на автомобиль 2 года находящийся у них же в аресте. Законно ли.?

Пожалуйста реально ли выиграть судебное дело если налоговая подала административное исковое заявление о взыскание транспортного налога, авто продано в 2013 году имеется договор купли продажи, либо это гиблое дело?

Скажите пожалуйста в каком случае списывают задолженность по уплате транспортного налога (машина продана 5 лет назад, насчитан налог, есть судебное постановление о взыскании определенной суммы, причем сумма пересчитывается каждый год в большую сторону + пени)? Какой выход из сложившейся ситуации? Обязательно ли платить или есть еще варианты?

У меня шестеро детей, многодетная семья. Вчера пришло судебное решение о взыскании транспортного налога, хотя все справки ежегодно в налоговую предоставляются. Какие документы нужны для подачи возражения по поводу вынесенного решения?

ПОМГИТЕ У НАС МНОГОДЕТНАЯ СЕМЬЯ, ПРИШЛА БУМАГА СУДЕБНОЕ РЕШЕНИЕ ПЕРЕДАЧИ ВЗЫСКАНИЯ ТРАНСПОРТНОГО НАЛОГА ЗА 2012 ГОД СУДЕБНЫМ ПРИСТАВАМ, ТС КАТЕГОРИИ B ДО 250 Л.С. Возожно ли сейчас обжаловать предоставив документы по льготе, нижнвартовк.

Получил судебное решение о взыскании с меня транспортного налога в размере 9400 р за машину и пени 11500 р. Повесток в суд я не получал. Пеня взыскана за не уплаченный транспортный налог до 2005 года. У меня многодетная семья, и ребёнок инвалид 1-ой группы (онко больной) Имеет ли перспективы опеляция.

Мне пришло судебное письмо о взыскании с меня транспортного налога в размере около 3000 р, который якобы был не заплачен. При этом налог и пени я оплатила через ГосУслуги более 3 х месяцев назад. Что делать в такой ситуации? И что мне грозит, если не направлю возражение в указанный в письме 20 ти-дневный срок?

Обжалование Судебного приказа о Постановлении о взыскании исполнительского сбора по транспортному налогу.

Дело в следующем: машина была продана в 09.2013, по продаже пришел налог за полный год (11.2013), мы проигнорировали данную платежку (не было времени разбираться), через полгода (05.2014) пришла адекватная платежка за 9 месяцев, мы ее оплатили (06.2014), через некоторое время (06.2014) после оплаты налога, пришло уведомление - о вынесении судебного приказа на взыскание транспорного налога (по неадекватной платежке), сходили к мировым судьям и предоставили платежку, копию ПТС, исполнитель заверила что отправит данные документы в ФНС, вчера (11.2016) на телефон пришла смс о том на карту наложен арест средств. На основании постановления на взыскание денежных средств со счета. На этой карте нет денег ей давно не пользуемся, но хотелось бы прояснить ситуацию и обжаловать данное судебное необоснованное как нам кажется решение.

Также, сколько срок давности постановления на взыскание денежных средств?

Судебные приставы арестовали недвижимость, за неуплату транспортного налога. Десять лет прописан в другом городе, извещение на уплату налогов не получал. Не получал решение суда о взыскании долга. Теперь узнал что недвижимость арестована. Какие действия предпринять? Долг по налогам оплатил, а пени платить не хочу, т.к считаю, что налоговая не известила меня должным образом.

Прислали судебное решение от мирового судьи о взыскании транспортного налога за 2009-2010 годы в требовании указаны два автомобиля, при этом один автомобиль к 2009 году уже не являлся моей собственностью. Кроме того насколько я знаю предварительно я должен был получить уведомление о задолжености по налогам, такого уведомления я не получал. Каковы должны быть мои действия сейчас?

29.11.2013 г. получил в отделении филиала Почта России судебный приказ от 25.10.2013 г. о взыскании транспортного налога за 2009 год. В самом заявлении ИФНС допущена ошибка в написании моей фамилии и налогового периода (указан 2011 год). Соответственно в судебном приказе также моя фамилия написана с ошибкой (вместо буквы А проставлена буква О). Обязанность по самостоятельной уплате налога истекла 18.03.2013 г. Могу ли я не уплачивать транспортный налог?

Общая сумма по транспортному налогу в месте с пенями составила 65 000 р. налоговая раздробила и без суда черес ССП решила взыскать законно ли это.. Судебные приставы не выдали постановление для обжалования о взыскании транспортного налога и удержали с зарплаты 50% . чистыми получал по 7000-10000 рублей, а у меня на иждивении двое несовершенно летнмх детей.

Общая сумма по транспортному налогу в месте с пенями составила 65 000 р. налоговая раздробила и без суда черес ССП решила взыскать законно ли это.. Судебные приставы не выдали постановление исполнительный лист для обжалования о взыскании транспортного налога и удержали с зарплаты 50% . чистыми получал по 7000-10000 рублей, а у меня на иждивении двое несовершенно летнмх детей.

На меня был вынесен судебный приказ о взыскании транспортного налога. Узнал я об этом приказе только тогда, когда судебные приставы с меня удержали сумму налога. Судебный приказ я не получал и исполнительное производство я не получал, тем самым не смог обжаловать. Что мне делать, куда писать жалобу.

В 1998 году продал автомобиль на авторазборку при этом снял а.м. с учета, документы естественно не сохранились, вчера пришло судебное постановление из службы судебных приставов о взыскании транспортного налога за 2007 год. Что делать, куда писать, куда стучаться. Я про него и знать забыл.

У меня идет судебное разбирательство с ИФНС по поводу взыскания транспортного налога за транспортное средство, которое было продано по доверенности. Меня интересует:

Ответственность за неуплату налогов — это последствия, предусмотренные законом для лиц, нарушивших установленные правила их расчета и уплаты. Ответственность может быть как материальная, административная, так и уголовная. В статье рассмотрены общие вопросы: виды правонарушений и преступлений, составы деяний, сроки давности.

В действующем российском законодательстве предусмотрена достаточно серьезная ответственность за уклонение от уплаты налогов. Налоговое правонарушение предполагает привлечение как к административной, так и к уголовной ответственности, а значит, к обязанности по перечислению сборов необходимо отнестись очень внимательно, так как административная ответственность за неуплату налогов физическим лицом или организацией накладывается даже в случае неосторожности или небрежности, незнания закона.

Виды налоговых нарушений

10 % от дохода (не менее 40 000 рублей)

От 200 рублей до 5 % от суммы фискального платежа, но не менее 1000 руб.

(в зависимости от вида документа)

Привлечение налогоплательщика к административной ответственности по такому нарушению, как неуплата налогов, КоАП РФ устанавливает по принципам и нормам, изложенным в главе 15 КоАП: в ней перечислены нарушения в области налогообложения, финансов и сборов. Большинство статей относится к крупным участникам рынка.

За такое правонарушение, как неуплата налогов физическим лицом, привлекают к ответственности по статьям Налогового кодекса, если нет состава преступления, предусмотренного ст. 198 УК РФ .

Виды ответственности

При выборе мер воздействия на налогового неплательщика суд рассматривает обстоятельства конкретной ситуации и размер ущерба и на основе этого определяет, какое наказание за неуплату налогов физическим лицом назначить. За подобное нарушение привлекают к следующим видам ответственности:

- материальная. В соответствии со ст. 75 НК РФ , пени за несвоевременное исполнение обязательства по уплате сбора взимается независимо от применение других видов ответственности;

- административная — в соответствии со ст. 122 НК РФ ;

- уголовная — по ст. 198 - 199 УК РФ .

Кого привлекают к ответственности за налоговые нарушения

В соответствии с нормами КоАП РФ, дело об административном нарушении может быть возбуждено в отношении и физического, и юридического лица, а вот уголовное, в соответствии со ст. 19 УК РФ , — только в отношении физического лица.

Составы проступков

Если в НК РФ в качестве объективной стороны нарушения указана неуплата налога вследствие занижения базы для расчетов (случайно или намеренно) или других неправомерных действий, то УК РФ акцентирует внимание на том, что преступление совершается умышленно. Это логично: по смыслу законодательства уголовные преступления наиболее опасны для общества и наказание за них предусмотрено более суровое. Уклонение от уплаты налогов выражается в умышленных деяниях, направленных на уменьшение размера сборов и повлекших их непоступление в казну, согласно Постановлению Пленума ВС РФ № 64. Уклонение от уплаты налогов физическими лицами составляет преступление только в том случае, если совершено в крупном или особо крупном размере, согласно ст. 198 - 199 УК РФ . Понятие крупного и особо крупного размера дается в примечаниях к статьям.

Сроки давности

Ст. 113 НК РФ установлен следующий срок давности привлечения к административной ответственности: три года со дня окончания соответствующего налогового периода. Если налоговая подала в суд за неуплату налога, существует и срок давности взыскания штрафов в судебном порядке — шесть месяцев с момента истечения срока исполнения требования об уплате ( ст. 115 НК РФ ).

В соответствии со ст. 78 УК РФ , срок давности привлечения к уголовной ответственности: два года за совершение преступления небольшой тяжести. К таковым относится и большинство случаев уклонения от уплаты налогов, так как наказание по этим статьям в виде лишения свободы не превышает 3 лет. Если совершившее проступок лицо уклоняется от следствия или уплаты штрафа, течение сроков приостанавливается.

Обстоятельства, смягчающие или снимающие вину

Уклонение от уплаты налогов и сборов вряд ли отвечает признакам незначительности проступка, в соответствии со ст. 2.9 КоАП РФ , когда возможно освобождение.

Смягчающие обстоятельства по КоАП РФ связаны либо с отношением лица к случившемуся: раскаяние, добровольное участие в заглаживании ущерба, либо с личностью правонарушителя: беременная женщина, несовершеннолетний, тяжелое эмоциональное состояние. Отягчающие связаны с усугублением ущерба, повышением общественной опасности деяния.

В уголовном праве действуют те же принципы при выделении подобных обстоятельств. Стремление загладить вину, раскаяние всегда расценивается как признак исправления и поэтому может рассматриваться как причина для смягчения наказания. Напротив, рецидив, совершение проступка в составе группы и т. д. указывает на опасность лица для общества.

Вопрос: Можно ли с руководителя или главбуха взыскать долги по налогам компании?

Да, можно. Руководящих лиц имеют право привлечь к субсидиарной ответственности по налоговым долгам компании. К ним относятся учредитель, директор и главный бухгалтер. Условия, при которых с руководителей и бухгалтеров могут взыскать недоимку компании, разъяснил Конституционный суд РФ. Они указаны в постановлении от 8 декабря 2017 г. № 39-П:

- в неуплате налогов виноват сам директор (главный бухгалтер), который намеренно хотел причинить ущерб бюджету в корыстных целях;

- директор (главный бухгалтер) был осужден за неуплату налогов, но уголовное дело в его отношении было прекращено по нереабилитирующим основаниям;

- нет возможности взыскать недоимку по сборам с самой компании.

Последнее условие означает, что инспекторы не смогут предъявить имущественные претензии руководителям, если у компании имеются деньги и имущество. Факт того, что с компании и ее субсидиарных ответчиков ничего взыскать нельзя, подтверждается в случаях:

- отсутствия у организации и ее учредителей денег и имущества;

- исключения компании из ЕГРЮЛ или признания ее недействующей.

Каждый гражданин обязан вовремя и в полном объеме отдавать государству налоги. Если этого не делать, налоговая начислит штрафы и пени, обратится в суд, и тогда придется платить бóльшие суммы. В течение какого времени могут требовать неуплаченные налоги?

Вовремя не оплаченные налоги тяжелым камнем повиснут на кошельке в будущем. Всегда тщательно следите за финансовой отчетностью

Существует ли вообще срок давности по налогам

Если вы не заплатили один из налогов, будьте уверены, что ФНС это рано или поздно обнаружит и деньги придется платить. На это отводится срок давности — максимально возможный отрезок времени, когда налогоплательщика обяжут вернуть долг в бюджет страны. Ведомство обратится в суд, который вынесет постановление о принудительном удержании сборов. Но это произойдет только если ФНС подаст заявление до истечения срока давности.

Налоговый кодекс РФ гласит: срок давности по налоговым нарушениям составляет три года. Это время отводится на то, чтобы получить долги и пени с налогоплательщика. Помните, что обязанность платить налоги в бюджет РФ не имеет срока давности. Налогами облагаются доходы как физических, так и юридических лиц и ИП.

Когда ФНС начинает процесс по взысканию денег с неплательщика? Это зависит от нескольких факторов.

- Если налоговый период составляет календарный год, то отсчет начинается на следующий день после его окончания. Взыскание применят, если финансовая отчетность велась неправильно или поступление денег в казну было задержано. Или деньги были уплачены не в полном объеме.

- В остальных случаях период исковой налоговой давности начинается на следующий день после того, как были обнаружены нарушения. В этом варианте уклонение от уплаты можно увидеть в ходе проверки на предприятии.

Срок исковой давности — три года. Но не стоит прятаться и пережидать это время: злостных неплательщиков тщательно разыскивают

Андрей скрыл от ФНС свои доходы и уклонился от уплаты налогов, пропустив последний день внесения денег — 30 марта 2021 года. Так как Андрей должен был отчитаться за прошлый год, датой его нарушения считается 30 марта 2020 года. Срок давности в этот раз начинается с началом нового периода и длится три года — с 1 января 2021 года и по 31 декабря 2023 года.

Если деньги нужны прямо здесь и сейчас, то лучше оформить заявку на кредит наличными с низкой процентной ставкой. Совкомбанк предлагает выгодные условия по низкой ставке. Для удобства на сайте есть кредитный калькулятор, где можно рассчитать свой ежемесячный платеж.

Срок давности для физических лиц

ФНС может потребовать возмещения неуплаченных налогов в день, когда было обнаружено правонарушение. Срок исковой давности для физлиц подробно описан в ст. 48 НК. Три года также применяются в качестве исковой давности и к начисленным пеням.

Процедура пополнения неуплаченных налогов определяется их видом.

- Земельный и имущественный могут требовать только за предыдущие три года до даты вручения требования. Например, в 2021 году у ФНС есть законное основание взимать налоги с 2018 по 2020 гг.

- Оплату транспортного налога ведомство вправе истребовать также за предыдущие три года. Но иногда автомобиль используется на сезонных работах, а это означает, что с собственника не должны взимать плату за период вне сезона.

- Срок давности в три года действует и в отношении уплаты НДФЛ: если физическое лицо задолжало за пять лет, ФНС имеет право требовать оплатить только последние три года.

При первом нарушении наказание будет мягким, но системное уклонение от уплаты налогов может привести к аресту до полугода

Срок давности для юридических лиц и ИП

Для юрлиц и ИП срок исковой давности также составляет три года, но процесс требования неуплаченных налогов другой.

- Взыскание долгов в бюджет начинается с того, что ИП или ООО получает требование оплаты в письменной форме.

- Организация, получив уведомление, обязана погасить долги перед ФНС. Если этого не происходит, то в течение последующих двух месяцев служба уведомляет организацию о принудительном списании средств с ее счетов.

- Если на счетах не хватает средств для оплаты, ФНС в течение последующих шести месяцев обращается в суд и решает эти вопросы.

- Если спустя год после получения требования оплаты ООО или ИП не оплатили долг, ФНС имеет законное право описать имущество и конфисковать его.

Если ООО или ИП прекратили свою деятельность, но налоговая служба обнаружила недоплаченные налоги, ответственность за это все равно остается на организации. Иными словами, даже недействительная компания должна заплатить в бюджет за период своей работы. Срок в этом случае также определен в три года.

Есть и обратная ситуация, когда ФНС задолжало налогоплательщику. Это происходит, когда ведомство потребовало заплатить лишние налоги или начислило необоснованные штрафы и пени. Тогда в течение календарного месяца нужно подать заявление в ведомство о возврате переплаты или сразу обращаться в суд.

Ответственность за неуплату налогов

Привлечь к ответственности за уклонение от уплаты налогов нельзя, если прошел срок исковой давности. Если налогоплательщик попался на правонарушении впервые, его ожидают минимальные штрафы и мягкое наказание.

Громкий скандал произошел в 2021 году в Татарстане. Директора крупного кранового завода обвинили в уклонении от уплаты налогового обременения в особо крупном размере. По версии следствия, несколько лет руководитель предприятия подавал недостоверную информацию в ФНС, тем самым уклонившись от уплаты в казну 404 млн рублей.

Что грозит неплательщику:

- исправительные обязательные работы;

- штрафы;

- пени;

- уголовная ответственность;

- запрет на деятельность;

- ограничение свободы.

Неустойки начисляются как организациям, так и физическим лицам на следующий день после наступления просрочки. Штрафы составят до 40% от суммы неуплаченного долга. Реальный тюремный срок грозит тем, чьи долги превысят 2,5 млн рублей.

Те, кто на регулярной основе уклоняется от уплаты налогов, рискуют потерять как деньги, так и свободу.

Размер санкции

Юридическое лицо

Физическое лицо

Весь официальный доход за последние три года или штраф от ста до пятисот тысяч рублей

Весь официальный доход за последние три года или штраф от ста до пятисот тысяч рублей

Руководителя могут приговорить к обязательным работам до пяти лет, арестовать на полгода, поставить запрет на ведение деятельности или запретить занимать определенные должности

Обязательные исправительные работы до трех лет, арест до полугода

В 2010 году Анна решила закрыть свое ИП в Сочи, продать квартиру и переехать в Москву. Девушка продала квартиру, закрыла бизнес, выписалась и зарегистрировалась уже по новому месту жительства. Спустя пять лет Анна получила письмо из налоговой Сочи: оказалось, что за ней числился неоплаченный налог ЕНВД (отменен с 2021 года).

Выяснилось, что Анне начислили этот налог, когда она уже уехала в другой город, а за пять лет набежали крупные неустойки. В ФНС пояснили, что срока давности по этому налогу нет и для разбирательств девушка сама должна явиться в ведомство.

Анна запаниковала, но на помощь пришел юрист. Он предположил, что в 2010 году была проведена камеральная проверка, по итогу которой доначислили налог. ИП Анны уже было ликвидировано, но это не освобождало ее от обременения. Однако служба пропустила все сроки давности обращения в суд, что спасло Анну от выплаты просроченных штрафов и пеней.

Определение сроков давности по уплате налогов кажется запутанным вопросом. Что нужно помнить:

- Не пытайтесь утаить доходы от государства, не допускайте неуплаты налогов в соответствующее ведомство, исполняйте свои обязательства, возложенные законом.

- Если вы заплатили в бюджет сверх нужного по закону, вы можете вернуть переплату. Нужно обратиться в налоговую службу с письменным заявлением о возврате переплаты. Можно напрямую обращаться в суд.

- Будьте готовы к тому, что разбирательство по вашему делу может затянуться.

- Если вы считаете, что ФНС выставила вам завышенные счета, обращайтесь к юристу.

Держите свою финансовую отчетность прозрачной. Это спасет от проблем и тяжб в будущем. Помните, что мощную государственную машину обмануть невозможно.

Оплата транспортного налога - не что иное, как пополнение регионального бюджета РФ. И все уже давно привыкли, что раз в год необходимо платить за автомобиль. Однако налоговые ставки в регионах меняются настолько часто, что количество людей, которые осознанно не платят транспортный налог, не уменьшается. Сегодня мы поговорим о том, что будет за неуплату транспортного налога в 2021 году и есть ли в отношении ТН срок давности.

Как начисляется пеня за неуплату транспортного налога

Оплатить автоналог следует до 1 декабря того года, что следует за истекшим налоговым периодом. То есть, в 2021 году мы платим за 2020 год.

Налог подлежит уплате налогоплательщиками - физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Абзац 3 части 1 статьи 363 НК РФ

Одно из последствий просрочки платежа, которое будет назначено в первую очередь, - это пеня. Назначается она за каждый календарный день просрочки.

Как рассчитать пени по транспортному налогу?

Для расчета пени используют такую формулу:

Пени = НС х ПС х 1/300 х Д

НС - сумма несвоевременно уплаченного налога;

ПС - процентная ставка центробанка;

Д - количество дней просрочки. Рассчитывается с даты наступления задолженности и до даты погашения включительно.

С 2016 года процентная ставка рефинансирования приравнивается к ключевой ставке Банка России. На 18 сентября 2019 года она составляет 6,5% годовых. Узнать ее можно на официальном сайте Центробанка.

Процентная ставка пени установлена налоговым кодексом РФ и составляет 1/300.

Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога или сбора.

Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации. (в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

Часть 4 статьи 75 НК РФ

Давайте вместе посчитаем пени за просрочку оплаты транспортного налога по формуле.

Предположим, вы просрочили платеж на 3 месяца (90 дней), а размер налога равен 5000 руб. В этом случае сумма пени составит:

5000 руб. х 8.5% х 1/300 х 90 дн. = 127,5 руб.

Чтобы избежать начисления пени за те дни, которые потребовались на перевод вашего платежа по задолженности в налоговую, сначала оплатите всю сумму налога, дождитесь поступления платежа в ФНС и только потом погасите пени.

Какой штраф за неуплату транспортного налога в 2021 году

Кроме пени, автовладельцу, который не выплатил ТН полностью и в срок, грозит штраф в размере 20% от суммы задолженности.

Неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 129.3 и 129.5 настоящего Кодекса, влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора, страховых взносов).

Часть 1 статьи 122 НК РФ

Размер штрафа может достигнуть и 40% от неуплаченной суммы, если налоговая решит, что вы не платили налог умышленно.

Деяния, предусмотренные пунктом 1 настоящей статьи, совершенные умышленно, влекут взыскание штрафа в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов).

Часть 3 статьи 122 НК РФ

Если вы купили автомобиль и в следующем году не получили налоговое уведомление по ТН за это авто, по закону вы обязаны предоставить копию СТС в налоговую по месту жительства до 31 декабря. В противном случае вас также ожидает штраф.

Порядок взыскания налоговой задолженности через суд

В случае частичной или полной неуплаты налога, с физлица будет производиться взыскание необходимой суммы через суд.

Если иное не предусмотрено пунктом 2.1 настоящей статьи, в случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном настоящим Кодексом. (в ред. Федерального закона от 08.06.2015 N 150-ФЗ)

Взыскание налога с организации или индивидуального предпринимателя производится в порядке, предусмотренном статьями 46 и 47 настоящего Кодекса. Взыскание налога с физического лица, не являющегося индивидуальным предпринимателем, производится в порядке, предусмотренном статьей 48 настоящего Кодекса.

Часть 2 статьи 45 НК РФ

Давайте рассмотрим порядок взыскания ТН согласно ст. 48 НК РФ.

Если должник проигнорировал требование и не перечислил средств в налоговую в этот срок, то в течение полугода с просрочки налоговая подает в суд за неуплату ТН, чтобы взыскать долг за счет имущества автовладельца.

Налоговая вправе требовать взыскания задолженности через суд, только если общая сумма долга по штрафам, налогам и пени превысила 3000 руб. Требовать через суд выплаты задолженностей на сумму менее 3000 руб. можно только по истечении 3 лет после просрочки оплаты.

Суд рассматривает заявление на взыскание задолженности без присутствия сторон и выносит судебное решение. Судебное решение передается приставам-исполнителям, которые будут заниматься принудительным взысканием долга за счет имущества неплательщика.

При налоговых задолженностях взыскание обращается на имущество должника в таком порядке:

1 Денежные средства на счетах в банке, а также электронные денежные средства;

2 Наличные денежные средства;

3 Имущество, которое передано по договору во владение другим лицам, без права владения им при расторжении таких договоров;

4 Другое имущество - кроме того, что предназначено для повседневного пользования физлицом и членами его семьи (предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и др.) за исключением драгоценностей и других предметов роскоши).

В случае наложения ареста на имущество, которое не является денежными средствами, задолженность будет считаться погашенной после реализации данного имущества и внесения вырученных средств в казну.

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Статья 48 НК РФ

Как видите, ответственность за неуплату налога на машину довольно серьезная, но применяется она только в том случае, если налогоплательщик игнорирует все требования об оплате штрафов, сборов и пеней.

Что будет, если не платить транспортный налог 3 года

В Налоговом кодексе РФ указано, что автовладельцы могут оплатить ТН только за 3 налоговых периода, то есть за 3 года. По этой причине в налоговом уведомлении в 2021 году могут быть указаны начисления только за последние три года.

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

Пункт 3 статья 363 НК РФ

Так как налоговая для взыскания средств имеет право обратиться в суд, что будет через три года, если не платить транспортный налог, зависит от суммы задолженности, которая за это время у вас накопилась.

Как мы уже говорили, ФНС обращается за судебным приказом для взыскания долга за счет имущества в суд. Для этого она также обязана соблюдать определенные сроки. Срок подачи заявления составляет полгода со дня:

когда истекло 8 дней после получения требования об уплате долга, если размер ТН составлял более 3000 руб.;

когда сумма задолженности по ТН, пени и назначенным штрафам превысил 3000 руб.

когда истекло 3 года и 8 дней с получения требования об уплате долга, если размер задолженности в течение 3 лет так и не превысил 3000 руб.

Если налоговая не успела в течение 6 месяцев подать заявление в суд, то взыскать задолженность она с вас не сможет. Если же она успела получить судебное решение, то взысканием будет заниматься ФССП, и налог будет погашен в принудительном порядке за счет вашего имущества.

При обнаружении налоговой задолженности не стоит надеяться, что налоговая о вас забудет и не подаст заявление в суд вовремя. Даже если это и произойдет, согласно п. 2 ст. 48 НК РФ суд может принять заявление и позже установленного срока, если ФНС предоставит уважительную причину.

Штрафы за долги по ТН в особо крупных размерах

1. Уклонение физического лица от уплаты налогов, сборов и (или) физического лица - плательщика страховых взносов от уплаты страховых взносов путем непредставления налоговой декларации (расчета) или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию (расчет) или такие документы заведомо ложных сведений, совершенное в крупном размере, -

(в ред. Федерального закона от 29.07.2017 N 250-ФЗ)

наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до одного года, либо арестом на срок до шести месяцев, либо лишением свободы на срок до одного года.

(в ред. Федеральных законов от 07.03.2011 N 26-ФЗ, от 07.12.2011 N 420-ФЗ)

2. То же деяние, совершенное в особо крупном размере, -

наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от восемнадцати месяцев до трех лет, либо принудительными работами на срок до трех лет, либо лишением свободы на тот же срок.

(в ред. Федерального закона от 07.12.2011 N 420-ФЗ)

Примечания. 1. Под физическим лицом - плательщиком страховых взносов в настоящей статье понимаются индивидуальные предприниматели и не являющиеся индивидуальными предпринимателями физические лица, которые производят выплаты и иные вознаграждения физическим лицам и обязаны уплачивать страховые взносы в соответствии с законодательством Российской Федерации о налогах и сборах.

3. Крупным размером в настоящей статье признается сумма налогов, сборов, страховых взносов, составляющая за период в пределах трех финансовых лет подряд более девятисот тысяч рублей, при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 10 процентов подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая два миллиона семьсот тысяч рублей, а особо крупным размером - сумма, составляющая за период в пределах трех финансовых лет подряд более четырех миллионов пятисот тысяч рублей, при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 20 процентов подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая тринадцать миллионов пятьсот тысяч рублей.

4. Лицо, впервые совершившее преступление, предусмотренное настоящей статьей, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки и соответствующих пеней, а также сумму штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

Статья 198 УК РФ

То есть если вы до 1 ноября не получили налоговое уведомление по автомобилю, который зарегистрировали в прошлом году, необходимо самостоятельно обратиться в ФНС и до конца года представить сведения о приобретения имущества. Так как за скрытие данного факта вам может грозить не только большой штраф, но и лишение свободы, если, конечно, вы полностью не оплатите всю имеющеюся задолженность.

А что будет, если от уплаты автоналога уклонялась организация?

За накопленный долг в размере 5 млн руб. (крупный размер) или 15 млн руб. (особо крупный размер) на юр. лицо будет также наложен крупный штраф или наказание в виде лишения свободы, в зависимости от тяжести преступления.

1. Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией - плательщиком страховых взносов, путем непредставления налоговой декларации (расчета) или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию (расчет) или такие документы заведомо ложных сведений, совершенное в крупном размере, -

(в ред. Федерального закона от 29.07.2017 N 250-ФЗ)

наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

(в ред. Федеральных законов от 07.03.2011 N 26-ФЗ, от 07.12.2011 N 420-ФЗ)

2. То же деяние, совершенное:

а) группой лиц по предварительному сговору;

б) в особо крупном размере, -

наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо лишением свободы на срок до шести лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

(в ред. Федерального закона от 07.12.2011 N 420-ФЗ)

Примечания. 1. Крупным размером в настоящей статье признается сумма налогов, сборов, страховых взносов, составляющая за период в пределах трех финансовых лет подряд более пяти миллионов рублей, при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 25 процентов подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая пятнадцать миллионов рублей, а особо крупным размером - сумма, составляющая за период в пределах трех финансовых лет подряд более пятнадцати миллионов рублей, при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 50 процентов подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая сорок пять миллионов рублей.

3. Лицо, впервые совершившее преступление, предусмотренное настоящей статьей, освобождается от уголовной ответственности, если этим лицом либо организацией, уклонение от уплаты налогов, сборов, страховых взносов которой вменяется этому лицу, полностью уплачены суммы недоимки и соответствующих пеней, а также сумма штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

(примечания в ред. Федерального закона от 29.07.2017 N 250-ФЗ)

Статья 199 УК РФ

Вот, пожалуй, и вся информация о штрафах и последствиях при несвоевременной оплате транспортного налога. Запомните, что прежде чем искать какие-то пути обхода, следует изучить юридическую часть вопроса. Возможно, именно это не даст вам совершить преступление.

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Автовладельцам, у которых есть старые долги по транспортному налогу, следует иметь в виду, что для данного вида платежей существует срок исковой давности. Это означает, что налоговые службы не всегда вправе требовать погашения таких задолженностей.

Этот обзорный материал поможет разобраться, что такое срок давности привлечения к ответственности за неуплату налога и чем он отличается от срока исковой давности, а также когда гражданин может уже ничего не платить государству.

Срок давности привлечения к ответственности за неуплату транспортного налога

Все временные промежутки, в течение которых должна быть проведена оплата, устанавливаются на законодательном уровне. В 2022 году срок исковой давности по транспортному налогу за нарушения его уплаты регламентируется ч. 1 ст. 113 НК РФ. Согласно ей, если со следующего дня после окончания налогового периода или со дня совершения нарушения по уплате налогов прошло 3 года, то лицо, совершившее налоговое нарушение, не может быть привлечено к ответственности.

Абз. 1 ч. 1 ст. 113 НК РФ

Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Таким образом, срок давности за неуплату налогов составляет 3 года. В случае неуплаты транспортного налога юрлицом трехлетний срок отсчитывается со следующего дня после окончания налогового периода, то есть года, за который не был уплачен налог.

Физические лица, в отличие от организаций, не высчитывают сумму налога самостоятельно, за них это делает ФНС, высылая результаты расчетов в налоговом уведомлении. Согласно ч. 3 ст. 363 НК РФ в уведомлении не может быть указана сумма налога более чем за 3 года, предшествующих текущему. А физлицо, в свою очередь, не обязано оплачивать долги, которые образовались за налоговые периоды ранее этих 3 лет.

П. 3 ст. 363 НК РФ

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

Это означает, что в налоговом уведомлении, которое вы получите в 2022 году, могут быть указаны задолженности только за 3 предыдущих года, и уплачивать налоги, начисленные ранее этого периода, вы не обязаны.

Что такое срок исковой давности и когда он истекает?

Не стоит путать срок давности привлечения к ответственности за налоговые правонарушения, о котором мы говорили выше, и срок исковой давности. Срок исковой давности — это тот период, в течение которого ФНС вправе обратиться в суд, чтобы взыскать с должника налоговые задолженности.

Чтобы физ. лица оплачивали налоги вовремя и не накапливали задолженности, орган налоговой службы:

- Высылает налоговое уведомление не позднее 30 дней до окончания срока уплаты (ч. 2 ст. 52 НК РФ) с указанием суммы налога.

- Направляет налогоплательщику требование об уплате налога, в которой указана сумма к оплате и пени, если платеж не был совершен вовремя.

Если налогоплательщик не уплатил долг после получения требования, налоговая вправе подать на него в суд, и сделать это она обязана в определенные сроки. Срок исковой давности по транспортному налогу зависит от даты получения требования об уплате задолженности и её общей суммы. По завершению этого срока налоговая теряет право требовать выплаты долга. Общий срок исковой давности составляет три года. Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права (ст.196, 200 ГК РФ).

Давайте рассмотрим каждый этап подробней.

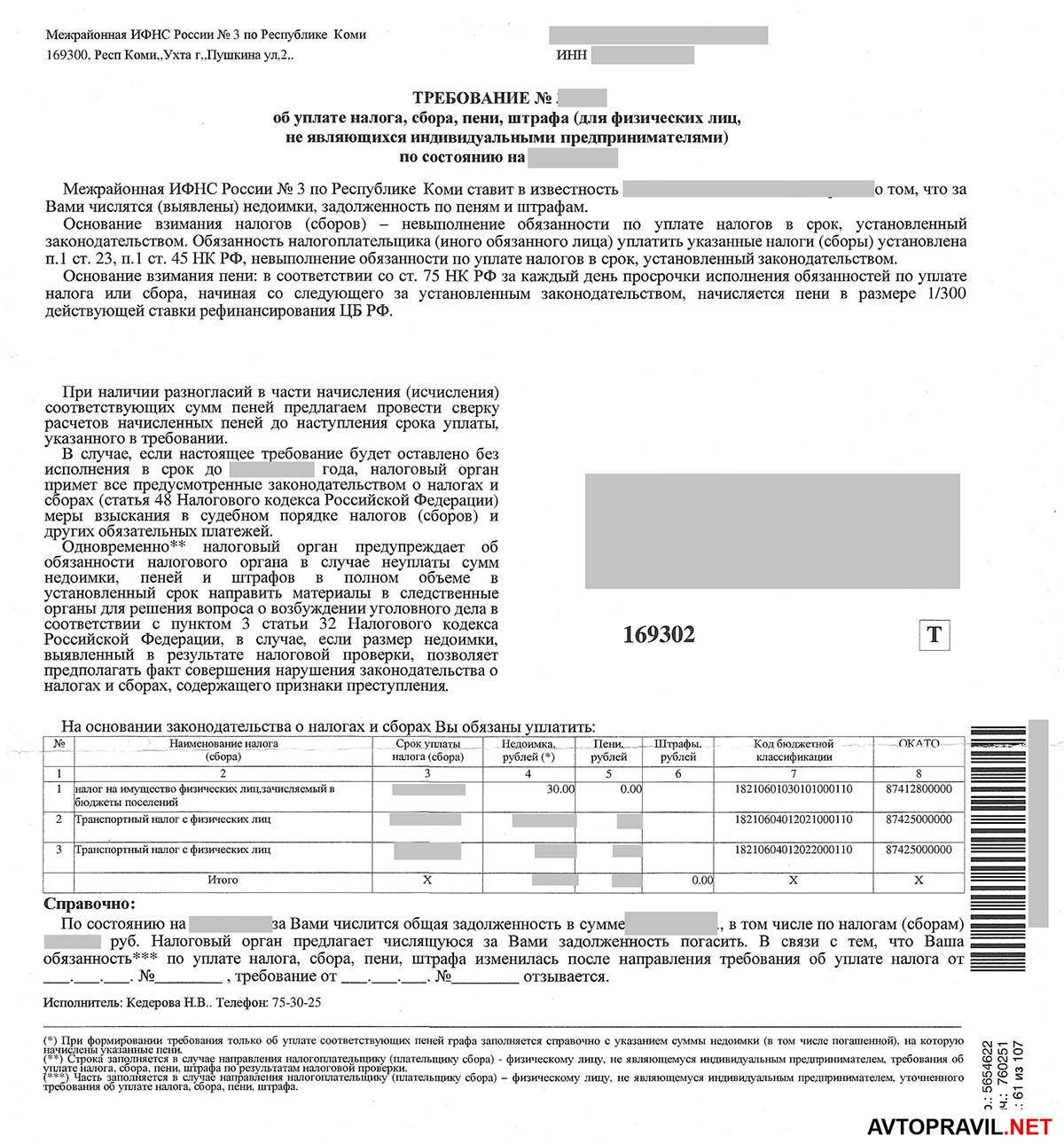

Требование об уплате транспортного налога

Согласно ч. 1 ст. 363 НК РФ физ. лица обязаны уплатить транспортный налог после получения уведомления до 1 декабря года, следующего за налоговым периодом (например, налог за 2017 год следует уплатить до 01.12.18 г.). Если вы не оплатили налог в этот срок, то со следующего дня просрочки начинается начисление пени. Налоговая, обнаружив неуплату налога, высылает требование об уплате задолженности в течение:

- 3 месяцев (для задолженностей на суммы более 500 руб.);

- 1 года (менее 500 руб.)

П. 1 ст. 70 НК РФ

Требование об уплате налога должно быть направлено налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков) не позднее трех месяцев со дня выявления недоимки, если иное не предусмотрено настоящей статьей. В случае, если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, составляет менее 500 рублей, требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки, если иное не предусмотрено пунктом 2 настоящей статьи.

Получив такое требование, необходимо оплатить полную сумму долга в течение 8 дней, если только в документе не указан другой крайний срок.

Абз. 4 п. 4 ст. 69 НК РФ

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты налога не указан в этом требовании.

Обратите внимание: Крайняя дата получения уведомления по транспортному налогу — 1 ноября. Если письмо из налоговой так и не пришло, это не значит, что вы освобождены от уплаты налога за свой автомобиль. В этом случае вам следует обратиться в ФНС и получить уведомление самостоятельно.

В какие сроки налоговая подает заявление в суд на уплату транспортного налога

Если налогоплательщик-физлицо проигнорировал требование, о котором мы говорили выше, то налоговая обращается в суд. В этом случае задолженность будет погашена за счет имущества, в том числе денежных средств, должника согласно абз. 1 п. 1 ст. 48 НК РФ.

Налоговый орган направляет заявление в суд в такие сроки:

- Если задолженность превышает 3000 руб. — в течение 6 месяцев со дня истечения исполнения требования об уплате налога (отсчитывается с 9-го дня после получения налогового требования).

Указанное заявление о взыскании подается налоговым органом (таможенным органом) в суд, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию с физического лица, превышает 3 000 рублей, за исключением случая, предусмотренного абзацем третьим пункта 2 настоящей статьи (абзац 4 п. 1 ст. 48 НК РФ).

- Если задолженность за 3 года после просрочки исполнения первого требования превысила 3000 руб. — в течение 6 месяцев с той даты, когда долг достиг 3000 руб.

Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня, когда указанная сумма превысила 3 000 рублей (абзац 2 п. 2 ст. 48 НК РФ).

- Если задолженность в течение 3 лет после даты истечения исполнения первого требования не превысила 3000 руб. — в течение 6 месяцев по завершению 3 лет.

Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов не превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня истечения указанного трехлетнего срока (абзац 3 п. 2 ст. 48 НК РФ).

Срок исковой давности по транспортному налогу в 2022 году

Таким образом, срок исковой давности по транспортному налогу для физических лиц в 2022 году зависит от конкретных обстоятельств и истекает в тот момент, когда налоговая уже не вправе подать заявление в суд.

Срок исковой давности составляет 6 месяцев в следующих ситуациях:

- со дня просрочки оплаты задолженности по требованию из налоговой, если долг превышает 3000 руб.;

- со дня достижения задолженности размера в 3000 руб., если она накопилась за 3 года;

- со дня истечения 3 лет после просрочки уплаты задолженности по требованию, если за эти 3 года долг не превысил 3000 руб.

Имея задолженность по транспортному налогу, не стоит ждать истечения срока исковой давности, а нужно как можно скорее её гасить. Помните, что согласно абз. 4 п. 2 ст. 48 НК РФ суд вправе взыскать с вас задолженность и после истечения срока исковой давности, если налоговая предоставит суду уважительную причину, по которой не подала заявление вовремя.

Пропущенный по уважительной причине срок подачи заявления о взыскании может быть восстановлен судом.

Читайте также:

- Налоговые льготы это налоговые расходы

- Какой должна быть заработная плата чтобы после уплаты налогов и процентов по кредитам

- Аутсорсинг персонала бухгалтерский и налоговый учет

- Теория налоговых предпочтений в сфере дивидендной политики предусматривает

- Камеральные и выездные налоговые проверки учебник