Налоговая отчетность для ип в 2019

Обновлено: 17.05.2024

Весь комплекс отчетной документации, которую ИП обязаны представлять в контролирующие органы, можно условно разбить на 4 группы:

- Отчетность в зависимости от применяемого налогового режима.

- Отчетность за наемный персонал (сдается, если у ИП есть работники);

- Отчетность по прочим налогам;

- Статистическая отчетность (в Росстат).

Примечание: дополнительно к сдаче отчетности ведется учет доходов/расходов в КУДиР, а также учет кассовых операций.

Если не хочется разбираться в куче отчетности и тратить время на походы в налоговую, можете воспользоваться этим онлайн-сервисом, в котором есть бесплатный пробный период.

1. Отчетность по применяемому налоговому режиму

Подается в ИФНС по месту жительства ИП (за исключением декларации по ЕНВД, которая сдается в ИФНС по месту ведения деятельности).

Примечание:

На основании декларации ФНС рассчитывает авансовые платежи по НДФЛ на текущий год.

Если ИП работает не первый год и значительных колебаний дохода в текущем году не планируется – форма не сдается (авансы рассчитываются по данным формы 3-НДФЛ за предыдущий период).

Если в течение текущего года произошел резкий скачок дохода (увеличение или падение более чем на 50%) – подается корректирующая декларация для перерасчета авансов по налогу

При совмещении налоговых режимов сдавать отчетность следует раздельно по каждой применяемой системе налогообложения.

2. Отчетность за наемных работников

Отчетность, представляемая ИП за физлиц, работающих по трудовым соглашениям или договорам ГПХ, не зависит от налогового режима, поэтому перечень единый для всех предпринимателей.

Не позже 30 числа месяца, идущего за отчетным периодом (кварталом)

При подаче физлицом заявления о выходе на пенсию – в течение 3 дней с момента обращения лица к работодателю

Не позже 20 числа месяца, следующего за отчетным периодом (когда бланк сдается на бумаге), или до 25 числа месяца (включительно), идущего за отчетным периодом (при подаче в электронном виде)

3. Отчетность по прочим налогам

ИП может вести деятельность, попадающую под обложение другими дополнительными налогами и сборами. В таких случаях представляется отчетность по следующим видам прочих налогов (сборов):

| Налог/сбор | Вид отчетности | Сроки подачи |

| Водный | Декларация по водному налогу | По результатам каждого квартала не позже 20 числа месяца, идущего за расчетным кварталом |

| Подакцизный | Декларация по акцизам | Ежемесячно до 25 числа следующего месяца (за прямогонный бензин и денатурированный спирт: до 25 числа третьего месяца, идущего за расчетным) |

| Извещение об уплате аванса и копии платежных документов | Не позже 18 числа текущего месяца | |

| На добычу полезных ископаемых | Декларация по НДПИ | Ежемесячно не позже последнего числа следующего месяца |

| Регулярные платежи за пользование недрами | Расчет платежей за пользование недрами | Ежеквартально не позже последнего числа месяца, идущего за расчетным кварталом |

| Сбор за пользование водными ресурсами | Сведения о выданных разрешениях и суммах сбора к уплате | В течение 10 дней со дня выдачи разрешения |

| Сведения о количестве объектов, изъятых из среды обитания | Не позже 20 числа месяца, идущего за последним месяцем срока действия разрешения | |

| Сбор за использование объектов животного мира | Сведения о выданных разрешениях на добычу животных | В течение 10 дней со дня выдачи разрешения |

4. Отчетность в органы статистики

Если ИП обязан отчитаться перед органами статистики, на сайте будет отображена следующая информация:

- перечень отчетов, которые следует представить;

- сроки их подачи;

- инструкции по заполнению отчетной документации.

Отчетность в Росстат также подают все ИП в рамках сплошного наблюдения, которое проводится один раз в 5 лет. Следующая тотальная проверка состоится за 2022 год, соответственно, отчитаться перед органами статистики предстоит всем коммерсантам в 2022 году.

Рассмотрим какие отчёты в 2019 году нужно сдавать ИП в ФНС, ФСС и ПФР.

Все отчёты, которые необходимо сдавать индивидуальному предпринимателю можно поделить на несколько категорий. Что мы и сделаем, а потом на каждой категории остановимся подробнее.

Категории отчётностей:

- Отчётность по основным налогам (исходя из системы налогообожения).

- Отчётность по другим налогам (если есть).

- Отчётность по наёмным сотрудникам (есть они наняты).

- Отчётность по кассе (в том случае, если ведётся работа с наличностью).

Теперь перейдём к рассмотрению каждой категории отдельно и узнаем подробности.

Отчётность по основным налогам

Примечание: в том случае, если совмещается два режима налогообложения (редкие случаи), то сдаётся две декларации.

Все отчётности по этой категории идут в федеральную налоговую. Для удобства разберём отдельно тему по вариантам налогообложения.

ОСНО. Основная система налогообложения.

Содержит три отчётности.

- 3-НДФЛ. Эту отчётность предпринимателю необходимо составлять за один отчётный год. Сдача отчёта регламентируется 30-ым апреля следующего за отчётным года.

- 4-НДФЛ. Этот вариант нужно составлять как только у вас прошла первая доходная операция. Сдаётся в течение пяти дней после того, как закончился месяц, в котором была эта операция. Нужно новым предпринимателям.

- Декларация по НДС. Ежеквартальная. Регламент подачи – до 25-ого числа месяца следующего за отчётным периодом.

УСН. Упрощённая система налогообложения.

Сдаётся один отчёт.

- Декларация УСН. Такой документ составляется один раз за год. Регламент подачи – до 30-ого апреля следующего за отчётным периодом года.

ЕНВД. Единый налог на вменённый доход.

Как и на упрощёнке, сдаётся только одна декларация.

- Декларация ЕНВД. Срок подачи – 20-ое апреля следующего за кварталом отчётности месяца. Ежеквартальная.

ПСН. Патент. Патентный режим.

- Сдавать ничего не нужно, налог платится во время получения патента. Заранее.

ЕСХН. Единый сельскохозяйственный налог.

Сдаётся две отчётности. Причём, платить НДС на ЕСХН стало необходимым только с 1 января 2019 года. Ранее, как и все специальные режимы, единый сельсхоз налог подразумевал отчётность только по основной декларации.

- Декларация ЕСХН. Сдавать нужно ежегодно. Отчётный период – один год. Регламент подачи – 31-ое марта следующего за отчётным года.

- Декларация по НДС. Составляется за отчётный квартал. Регламент подачи - 25-ое число месяца, идущего после отчётного кваратала.

Ещё немного о совмещеных режимах.

Совмещают, как правило, упрощёнку и вменёнку. Если идёт совмещение, то сдаётся две декларации. Соответственно при совмещении именно этих режимов, сдавать нужно будет и декларацию УСН, и декларацию ЕНВД.

Но в том случае, если совмещается ПСН (патентная система) с какой-либо другой, то декларация составляется только одна. Просто потому, что у ПСН нет никаких отчётностей.

КУДиР для режимов налогообложения

Для каждого режима предусмотрено ведения своей книги учёта доходов и расходов (КУДиР). То есть, для ОСНО это будет КУДиР для ОСНО, например.

Для всех, кроме единого налога на вменённый доход. Там нет никакого учёта доходов и расходов.

Нужно понимать, что при совмещённых режимах налогообложения нужно вести раздельный учёт доходов и расходов.

Самый простой пример, когда могут возникнуть из-за этого проблемы – при отсутствии раздельного учёта на совмещённых режимах, вы не сможете правильно рассчитать страховые взносы, а значит не сможете получить сумму, на которую можно будет налоги свои уменьшить.

Отчётности по дополнительным налогам

ИП даётся возможность заниматься разной предпринимательской деятельностью, а по некоторым направлениям предусмотрен дополнительный налог. Как и по основным налогам, по доп. также нужно вести и сдавать отчётность. Давайте посмотрим, какие дополнительные налоги бывают, и как по ним сдавать отчёты.

Эти два вида налога индивидуальному предпринимателю не грозят, потому что предусмотрены они только для юридических лиц. Причём юрлица такие налоги не высчитывают, этим за них занимается налоговая и просто присылает уведомление.

Этот налог выплачивается как фирмами, так и физлицами, которые занимаются специальным (особым) водопользованием. Например – забором воды из водных объектов.

Декларацию по этому виду налога нужно составлять по результатам каждого квартала. Регламент подачи – до 20-ого числа месяца, следующего за отчётным кварталом.

Такой налог актуален для ипешников, которые работают, как понятно из названия налога – в сфере добычи полезных ресурсов.

Регламент сдачи отчётности по НДПИ предписывает делать это каждый месяц. Последний день месяца будет крайней датой сдачи декларации за предыдущий месяц.

- Сборы за пользование объектами животного мира

За пользование объектами живого мира предпринимателю также нужно отчитываться о полученных разрешениях. Регламент – 10 дней с момента выдачи разрешений.

- Сборы за пользование ВБР (расшифровывается как водные биологические ресурсы)

В отличие от предыдущих двух сборов, в случае ВБР в налоговую подаётся два варианта отчётности:

- Также сведения о разрешениях с регламентом подачи в течение 10-и дней.

- А ещё информация о количестве объектов ВБР, которые можно изымать из среды. Это количество как раз определяется разрешением. Такая отчётность сдаётся до 20-ого числа следующего после получения разрешений месяца.

Расчёт платежей за пользование недрами сдаётся в ФНС, отчётный период – один квартал, а сдавать нужно до конца следующего за этим кварталом месяца.

Отчётность, которую предприниматель сдаёт по работникам

В том случае, если ипешник не нанимает работников, то страховые он выплачивает только за себя лично. Это фиксированная сумма (меняется каждый год). Сдавать отчётность в этом случае нет необходимости.

Другое дело, если есть наёмные работники.

Тогда придётся сдавать отчёты в три разных места. ФНС, ФСС и ПФР (налоговая, страховой и пенсионный фонды).

Отчёты в налоговую

- СЧР (сведения о среднесписочной численности работников). Сдаётся такой отчёт один раз за год. Но сделать это нужно до 20 января следующего за отчётным года.

- 2-НДФЛ. Таких отчётностей нужно сдавать соизмеримо с количеством ваших работников. То есть, если официально у вас трудоустроены шесть человек, то вы сдаёте шесть справок 2-НДФЛ. Сдаются они до 20 апреля следующего за отчётным года.

Примечание: ИП с численностью сотрудников от двадцати пяти человек, сдают отчётность 2-НДФЛ только в электронном формате.

- 6-НДФЛ. Ежеквартальный отчёт. Это общая форма, которая составляется по ИП в целом. Сдаётся она до первого числа месяца следующего за квартальным отчётным периодом. Опять же, сдаётся отчётность либо в бумажном, либо в электронном, либо же только в электронном виде, если численность работников боле двадцати четырёх человек.

Такой отчёт в случае нарушений, грозит не только штрафами, но и возможной блокировкой р/с в том случае, если просрочка превышает десять дней. Поэтому будьте внимательны.

- Расчёт страховых взносов. Что примечательно, сдаётся этот отчёт также в налоговую (туда же, а не в пенсионный фонд поступают взносы). Эту отчётность сдают каждые три месяца, сдать нужно до тридцатого числа следующего за отчётным периодом месяца.

Отчёты в пенсионный фонд

В ПФР сдаётся два отчётных документа:

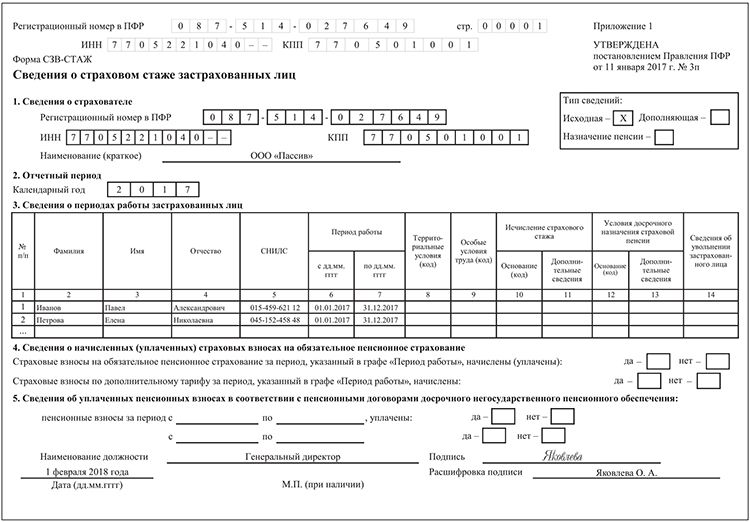

- Сведения о страховом стаже. Такая информация предоставляется раз в год. Эта форма пришла на смену РСВ-1, когда взносы передали в управление налоговой инспекции.

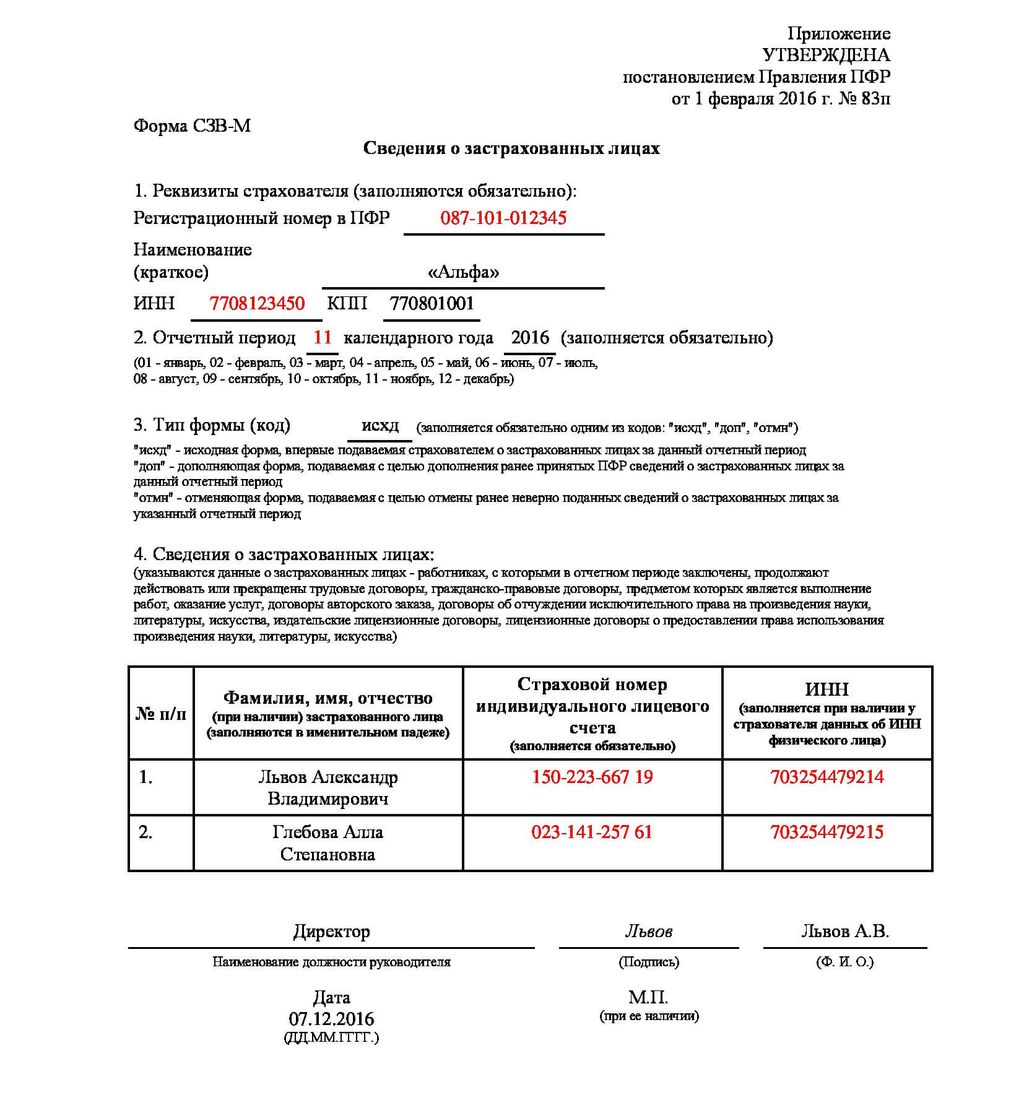

- Отчёт СЗВ-М. Эта отчётность была введена только в 2016 году. Отчёт ежемесячный. Сдавать нужно до 15 числа следующего за отчётным месяца. Опять же, если работников двадцать пять и более, то сдавать нужно в электронном формате.

В бланке этой отчётности указывается информация о работодателе и список сотрудников, где будут отображены ФИО, номер СНИЛС и ИНН.

Если у ИП нет наёмных сотрудников, то он этот отчёт не заполняет.

Чтобы вы понимали суть этого отчёта – он нужен пенсионному фонду, чтобы отслеживать работающих людей. И в первую очередь – работающих пенсионеров, чтобы не индексировать пенсии тем, кому не полагается.

Отчёты для ФСС

В страховую сдавать нужно только один отчёт.

Сдавать его нужно каждый квартал тем, кто уплачивает взносы по несчастным случаям. В самой форме нужно указать информацию о начисленных и уплаченных взносах за работников.

В 2017 году произошли изменения в структуре этой формы. Было принято решение оставить только один раздел – по взносам на травматизм.

Суть отчёта в том, чтобы страховой фонд мог вернуть часть оплаченных предпринимателем средств.

Сдаётся 4-ФСС как и другие отчётности в бумажном или электронном виде. Опять же, если численность работников – больше 24, то – только электронном.

Сдавать нужно до 25-ого числа следующего за отчётным квартальным периодом месяца. Это для электронного формата. Для бумажного варианта срок на пять дней меньше – до 20-ого числа.

В том случае, если предприниматель деятельность в отчётном периоде не вёл, он сдаёт нулевой отчёт 4-ФСС. Очень рекомендуем сразу к такому отчёту прикладывать объяснения, где будет указано по какой причине сдаётся именно нулевой отчёт.

После регистрации в налоговой инспекции ИП должен платить налоги с доходов от предпринимательской деятельности. Конкретные суммы налогов зависят не только от размера доходов, но и от выбранного налогового режима. В этой статье мы расскажем, какие платежи в бюджет должен перечислять ИП без работников в 2022 году.

Страховые взносы за себя

Начнем с платежей на обязательное пенсионное и медицинское страхование, которые многие предприниматели называют налогами. Методологически это неверно, потому что взносы не относятся к безвозмездным платежам, а накапливаются на личном счёте застрахованного лица. Из этих средств, в том числе, предпринимателю будет выплачиваться пенсия. Но для бизнеса и взносы, и налоги учитываются в общей налоговой нагрузке, поэтому сказать об этом необходимо.

Сумма страховых взносов ИП за себя в 2022 году составляет 43 211 рублей плюс дополнительный взнос в 1% с годового дохода, превышающего 300 000 рублей. Взносы за себя надо платить на всех системах налогообложения, кроме НПД.. Подробнее о расчётах взносов, а также о льготных периодах, когда их можно не платить, мы рассказали в этой статье.

Налоговые режимы для ИП

В России малый бизнес может выбирать, на какой системе налогообложения ему работать — общей или специальной. У специальных налоговых режимов есть ещё одно название — льготные. Налоговые ставки здесь ниже, чем на общей системе, кроме того, есть возможность дополнительно уменьшать исчисленный налог. Рассмотрим каждый льготный режим подробнее.

Упрощённая система налогообложения

Упрощёнку называют самым популярным спецрежимом для индивидуальных предпринимателей. Действительно, УСН позволяет заниматься практически всеми видами предпринимательской деятельности, если соблюдать лимиты по годовому доходу и численности работников.

Большинство ИП без работников выбирают первый вариант — УСН Доходы. Плюсы этого режима не только в низкой налоговой ставке (6% от доходов), но и в возможности без ограничений уменьшить налог на сумму уплаченных за себя страховых взносов.

Например, в 2022 году за себя предприниматель перечислил 43 500 рублей страховых взносов, а исчисленный налог при доходе в 500 000 рублей составил 30 000 рублей. В этом случае налог полностью уменьшается за счёт уплаченных взносов, поэтому перечислять в бюджет ничего не надо.

На другом варианте УСН налоговая ставка выше, но зато облагается налогом только разница между доходами и расходами. Кроме того, во многих регионах стандартная ставка 15% снижается по некоторым видам деятельности до 10% или даже 5%.

Правда, вести учёт на УСН Доходы минус расходы сложнее, чем на УСН Доходы. Разрешается учитывать только затраты из перечня, установленного НК РФ, а все расходы надо правильно оформить документально.

Патентная система налогообложения

ПСН могут применять только индивидуальные предприниматели. Этот режим существенно отличается от УСН:

- налогом облагается не реальный, а потенциально возможный доход предпринимателя;

- оформить патент ИП можно только на некоторые виды деятельности;

- патент действует только на территории того муниципального образования, где он выдан.

С 2021 года на ПСН перечисленные страховые взносы могут уменьшать стоимость патента. Но одновременно с этой льготой некоторые регионы существенно увеличили размер дохода, с которого рассчитывается стоимость патента. Узнать, сколько будет стоит патент, можно здесь.

Единый сельхозналог

ЕСХН разработан для поддержки сельхозпроизводителей, рыболовецких производств и тех, кто оказывает им определённые услуги. Работать на этом режиме вправе только некоторые предприниматели, занятые в сельском хозяйстве и рыболовстве.

По своей сути ЕСХН схож с УСН Доходы минус расходы, но ставка здесь не 15%, а только 6%. Однако плательщики сельхозналога должны при реализации своей продукции платить ещё и НДС. Но при небольших доходах от уплаты этого налога можно получить освобождение.

Налог на профессиональный доход

Это новый налоговый режим для ИП, который в 2022 году действует по всей территории РФ. Стать плательщиком НПД может предприниматель без работников, годовой доход которого не превышает 2,4 млн рублей. Кроме того, здесь самые жесткие ограничения по видам деятельности. Например, торговлей в привычном понимании заниматься нельзя.

Если ИП перешел на уплату налога на профдоход, то страховые взносы за себя он платить не обязан. Однако в этом случае и рассчитывать на страховую пенсию он не сможет. Доходы плательщика НПД облагаются по разным ставкам, в зависимости от того, кто оплачивает его услуги:

- 4% при получении оплаты от физических лиц;

- 6% при получении оплаты от организаций.

Общая система налогообложения

Если же ИП не выбрал ни один из спецрежимов, то он будет работать на общей системе налогообложения (ОСНО). Здесь самый сложный учёт и высокие налоговые платежи:

- НДФЛ по ставке 13%;

- НДС по ставке от 0% до 20%.

Однако и здесь есть возможности для налоговой оптимизации. Так, от уплаты НДС можно освободиться, если доход предпринимателя не превысил 2 млн рублей за три месяца. А часть уплаченного НДФЛ можно вернуть, если ИП приобрёл жилье. Возврат подоходного налога возможен в пределах 260 000 рублей по расходам на квартиру и до 360 000 рублей по ипотечным процентам.

Как выбрать систему налогообложения

Если вы никогда не занимались вопросам налогообложения в бизнесе, советуем для выбора самого выгодного режима обратиться на бесплатную консультацию.

Желательно это сделать даже до регистрации ИП, потому что сроки перехода на льготные режимы ограничены:

- переход на УСН и ЕСХН — 30 дней после регистрации предпринимателя или с начала нового календарного года;

- переход на ПСН — 10 дней до начала действия патента.

Но приблизительный расчёт можно сделать и самому. Для этого надо сначала разобраться, под какой налоговый режим вписывается ваш вид деятельности.

Например, бытовые услуги можно оказывать на любой системе налогообложения, кроме ЕСХН. А если вы хотите заняться оптовой торговлей, то для этого подойдет только УСН (при соблюдении годового лимита доходов) и ОСНО.

Дальше надо рассчитать и сравнить суммы налогов на разных режимах. С ПСН это поможет сделать наш калькулятор. А для определения налоговой нагрузки на других режимах надо учитывать предполагаемые доходы и расходы. Не забудьте также про страховые взносы ИП за себя. На всех режимах они учитываются при расчете налоговой нагрузки, то есть уменьшают налог к уплате.

Куда платить налоги и взносы ИП

Сейчас все налоги ИП и страховые взносы за себя собирает Федеральная налоговая служба. Перечислять платежи в ПФР или ФОМС самостоятельно не надо. Конкретные реквизиты квитанции или платёжного поручения зависят от применяемого налогового режима и территориального подчинения.

Например, предприниматель из Твери, который ведёт свой бизнес на упрощёнке в Москве, налоги в столице не платит. Авансовые платежи и налог по итогам года он должен перечислять в инспекцию по прописке. Что касается предпринимателей на ПСН, то налоги по этим режимам платят в ИФНС по месту деятельности. Предположим, если ИП из Твери оформил патент для работы в Москве, то заплатить его стоимость он должен в московскую инспекцию.

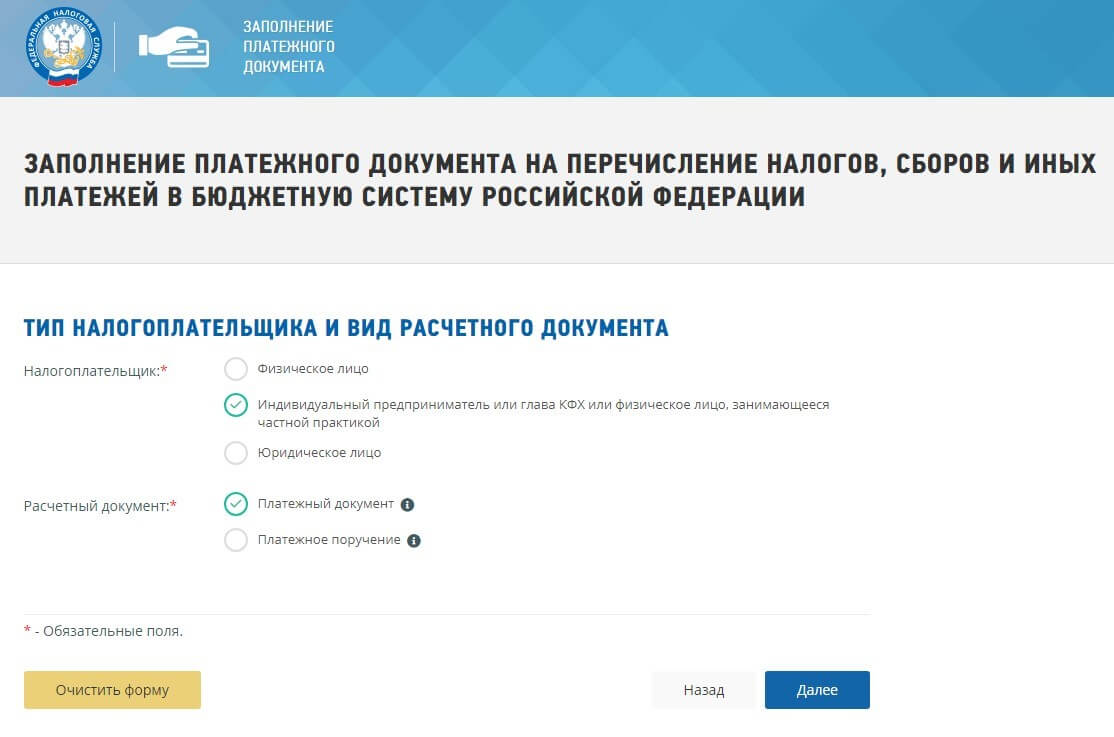

ФНС разработала бесплатный онлайн-сервис для формирования платёжных документов по налогам и взносам.

Им удобнее пользоваться, если вы знаете КБК по своему платежу. КБК — это коды бюджетной классификации, многие из них меняются каждый год. Коды, действующие в 2022 году, утверждены приказом Минфина от 8 июня 2021 г. № 75н. В таблице мы приводим основные КБК по налогам и взносам ИП за себя.

Страховые взносы на пенсионное страхование

182 1 02 02140 06 1110 160

Страховые взносы на медицинское страхование

182 1 02 02103 08 1013 160

Налог на УСН Доходы

182 1 05 01011 01 1000 110

Налог на УСН Доходы минус расходы

182 1 05 01021 01 1000 110

Единый сельскохозяйственный налог

182 1 05 03010 01 1000 110

182 1 03 01000 01 1000 110

182 1 01 02020 01 1000 110

Для платежей на патентной системе налогообложения нет единого КБК. Код бюджетной классификации зависит от того, куда перечисляется стоимость патента: в бюджет города федерального значения; городского округа; мунициальных округов или районов; внутригородских районов. КБК для ПСН надо искать в другом приказе Минфина - от 08.06.2020 № 99н (в ред. от 26.10.2021).

Чтобы не ошибиться в реквизитах для перечисления стоимости патента, лучше запросить образец платёжного документа в ИФНС по месту деятельности.

Занимаясь своей деятельностью, предприниматель должен не только вовремя платить налоги, но и сдавать декларации. Для большинства из них заполнение бланков отчетности представляет собой довольно сложную задачу, потому что для этого нужны специальные знания и навыки. Несмотря на попытки упростить жизнь предпринимателей, сдача налоговой отчетности ИП в 2019 году по-прежнему сложная процедура даже для тех, кто использует специальные режимы налогообложения. Состав и сроки подачи отчетов мало изменились. Поправки затронули сами формы, но не коснулись основных принципов раскрытия информации.

Две вариации УСН

Упрощённая система налогообложения (УСН, упрощенка) – это особая система налоговых тарифов и требований, которая была разработана для представителей малого бизнеса, чтобы максимально снизить для них бремя уплаты налогов и упростить состав отчетности. Режим УСН предполагает, что хозяйствующий субъект может не совершать отдельно расчет и плату таких налогов, как:

- НДФЛ с доходов от работы ИП, однако, у бизнесмена с рабочим штатом сохраняются обязательства налогового агента;

- налога на имущество при налогообложении коммерческой недвижимости, при этом за личное имущество физического лица ИП платит;

- НДС, за исключением случаев ввоза импорта.

- торговые комплексы;

- здания с офисными помещениями;

- недвижимость, где расположены кафе, рестораны, столовые.

Не освобождается предприниматель в случае, например, добычи полезных ископаемых или специального водопользования, от НДПИ и водного налога. Самому режиму УСН свойственны две системы расчета налогов: УСН со ставкой 6% от всех полученных доходов, или УСН со ставкой от 5 до 15% от доходов, из суммы которых вычли расходы. Какую из этих систем выбрать, решает сам бизнесмен без каких-либо условий и ограничений, по соображению собственной выгоды.

Определяющим фактором, который влияет на состав налоговой отчетности УСН, является наличие штата наемных работников. Если бизнесмен работает в одиночку, то у него отпадает обязанность сдавать кое-какие декларации, расчеты.

Если коммерсант работает один, то в свою ИФНС он сдает:

- декларацию УСН по выбранному режиму до 30 апреля 2019 года включительно;

Важно! В законе указан срок для декларации УСН 30 апреля. Если этот день является выходным, то срок переносят на ближайший следующий рабочий день.

- единую (упрощенную) налоговую декларацию, если доходов в 2018 году не было и операций на банковских счетах не совершалось, нужно было сдать до 21.01.19 (отчет поквартальный).

Кроме этих деклараций, в некоторых случаях придется заполнить декларацию по НДС, если пришлось выделить в каком-нибудь счете-фактуре отдельно сумму НДС, журнал учета счетов-фактур при ведении посреднической деятельности, или уведомление о контролируемых сделках.

Если коммерсант привлекал наемных работников в отчетном периоде, то кроме, перечисленных деклараций он делает:

- сведения о среднесписочной численности, их нужно было сдать до 21.01.19;

- расчет по страховым взносам за 2018 год до 30.01.19 и за первый квартал 2019 года до 30.04.19.

Внимание! Предприниматели, работающие в одиночку, расчет по страховым взносам не делают, за исключением КФХ. Глава фермерского хозяйства делает годовой расчет на себя, а крайний срок для него установлен на 30 января (п.3 ст. 432 НК РФ). Если деятельность осуществляется с привлечением работников, расчет сдается поквартально до 30 числа следующего месяца. Правилам раскрытия информации посвящено письмо ФНС РФ № ГД-4-11/263722@ от 25.12.17.

С налоговой отчетностью тесно связана бухгалтерская отчетность, от ведения которой предприниматели освобождены. Для ИП сохранен только налоговый учет: они обязаны вести Книгу доходов и расходов (КУДиР), чтобы правильно вычислить сумму для внесения в декларацию, и не превысить ограничение для УСН по годовому доходу в 150 млн рублей. Кроме этого, необходимо вести учет остаточной стоимости основных средств, чтобы правомерно использовать режим УСН (цифра та же – 150 млн р.).

Годовая декларация по УСН заполняется и сдается один раз в год до 30 апреля. Однако каждый квартал бизнесмен должен рассчитывать сумму авансового платежа и вносить его в бюджет, не отчитываясь при этом в ИФНС.

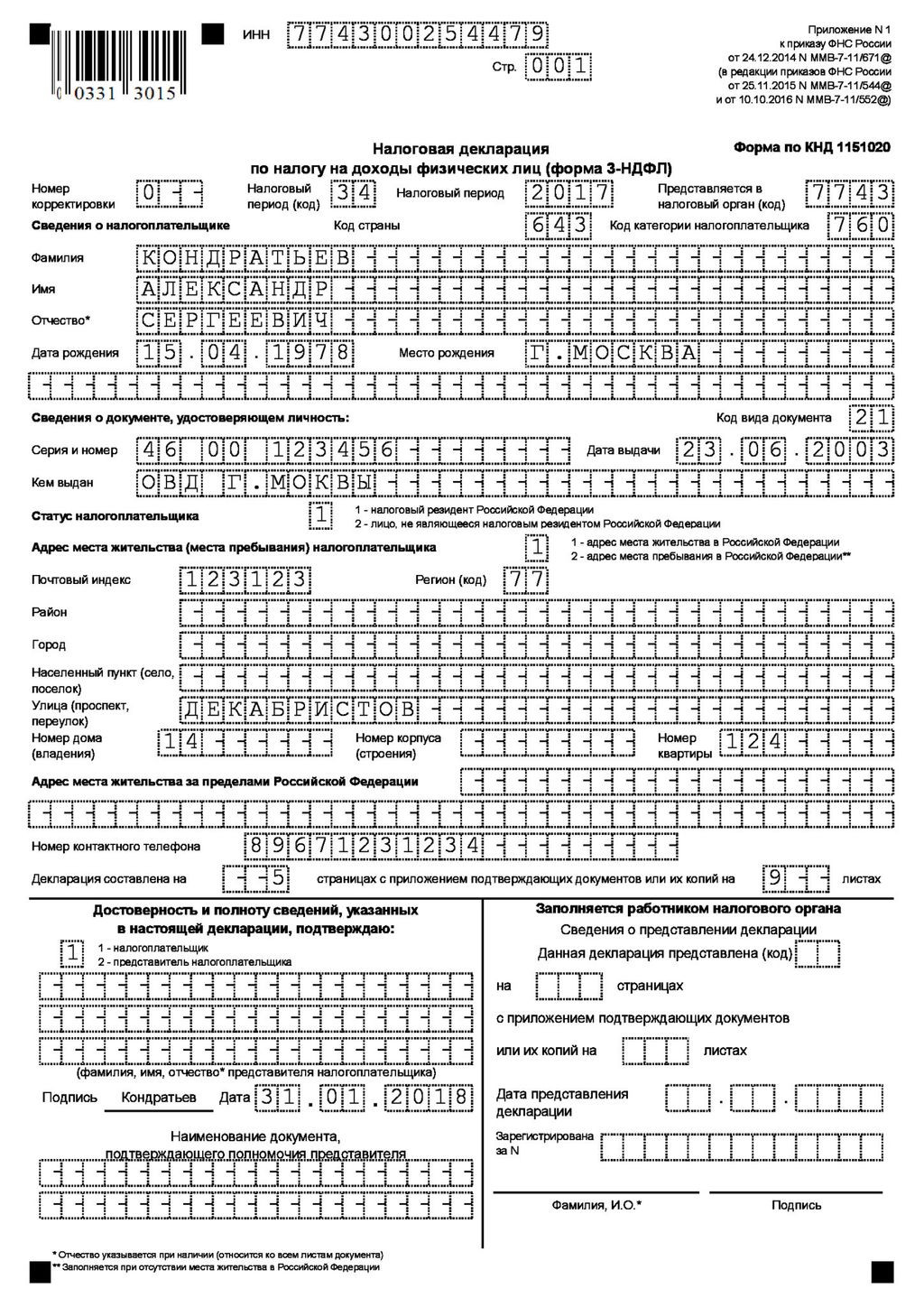

Пример заполненной годовой декларации выглядит так:

Кроме налоговой отчетности, бизнесмен должен не забывать оплачивать страховые взносы и отчитываться во внебюджетные фонды в срок. Вот несколько обязательных отчетов:

-

в ПФР ежемесячно до 15 числа; в Соцстрах ежеквартально до 20 числа на бумаге и до 25 числа в электронном виде; вместе с ОДВ-1 в ПФР за 2017 год нужно было сдать до 01.03.18.

Формы были скорректированы Пенсионным фондом РФ. Теперь действует постановление № 507п от 06.12.18.

Если в штате есть сотрудники, за которых перечисляют дополнительные страховые взносы на накопительную часть пенсии по их желанию или по инициативе работодателя, то необходимо представить ещё форму ДСВ-З до 20 числа месяца по окончании квартала.

Важно! Если предприниматель работает в одиночку, то он не должен формировать отчётность в фонды. Закон обязывает его оплачивать только страховые взносы за себя.

Виды деятельности для использования спецрежима ЕНВД (вмененке) муниципалитеты определяют самостоятельно. Особенно часто вмененку используют бизнесмены, занимающиеся торговлей в розницу и общепитом. ЕНВД заменяет для предпринимателя те же самые налоги, что и на УСН. Аналогична здесь и зависимость состава налоговой отчетности от наличия либо отсутствия наемной рабочей силы.

Если предприниматель на ЕНВД выполняет работу самостоятельно, то налоговикам он сдает только декларацию ЕНВД за 1 квартал 2019 года до 20 апреля. Относительно наступления определенных событий, а именно, возникновения необходимости уплаты НДС, или совершения контролируемых сделок, делаются соответствующие расчеты и отчетность. Расчет по страховым взносам и формы отчетов для фондов ИП в этом случае не делает.

Если бизнесмен использовал наёмный труд, то он должен:

Важно! В 2019 году необходимо использовать обновленный бланк 2-НДФЛ. Форма утверждена распоряжением налоговой службы № ММВ-7-11/566@ от 02.10.18. Ранее опубликованные в сети образцы утратили актуальность.

При использовании специального режима ЕНВД немного отличаются правила ведения упрощенного бухучета, чем на УСН. Если для ИП на упрощенке ведение КУДиР обязательно, то для бизнесменов на вмененке необходимо строго учитывать только изменение физических показателей, от которых зависит размер налога. Физический показатель при ЕНВД это, например, число сотрудников штата, число мест для пассажиров в маршрутном такси, площадь торгового павильона. Полный объем финотчетности также вести необязательно.

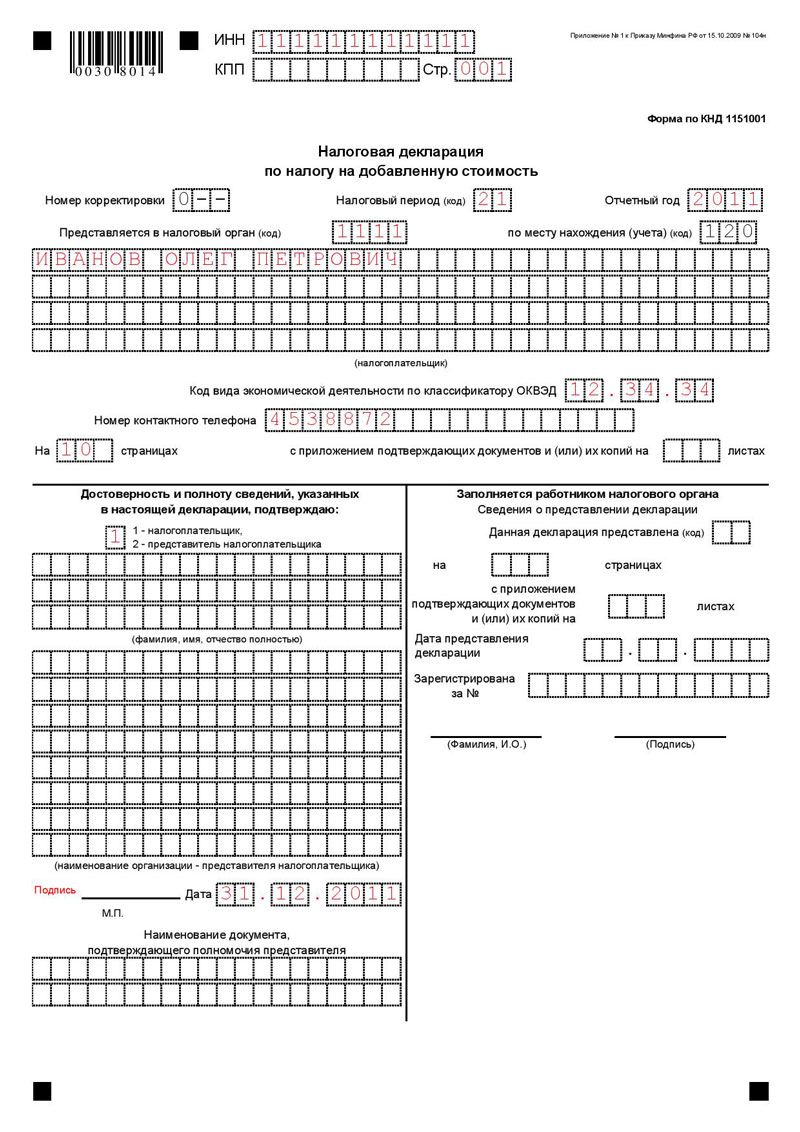

Пример заполненной декларации ЕНВД выглядит так:

Сумма налога к уплате рассчитывается по произведению налоговой базы на общую ставку 15% за вычетом суммы уплаченных страховых взносов. Сложность заключается в определении налоговой базы, так как она представляет собой вмененный доход в виде произведения базовой доходности и физического показателя. Базовая доходность, в свою очередь, тоже корректируется двумя коэффициентами. Необходимые данные для расчета можно взять:

базовую доходность – в ст. 346.29 НК РФ (условный доход вида деятельности);

- К1 – в последнем приказе Минэкономразвития (учитывает инфляцию в 2019 году – 1,915);

- К2 – в пределах от 0,005 до 1, определяют регионы самостоятельно.

За первый квартал 2019 года заплатить ЕНВД нужно до 25 апреля.

Нормы о налоговом режиме утратят действие с января 2021 года. Юридическим основанием является закон № 97-ФЗ от 29.06.12.

Патент

Самый упрощенный налоговый режим предусмотрен патентом. Местные органы власти в рамках поддержки малого бизнеса могут самостоятельно определить те виды деятельности, где можно применять ПСН. Единственное ограничение: численность рабочего штата не более 15 человек и годовой доход до 60 миллионов рублей. Кроме того, ИП на патенте может совмещать эту деятельность с другими налоговыми режимами.

Специальной декларации по ПСН не предусмотрено в соответствии со ст. 346.52 НК, и это один из существенных преимуществ для нового представителя малого бизнеса. Патент покупается на срок от 1 до 12 месяцев, а его цена вычисляется как произведение налоговой базы на ставку 6%. Налоговая база тоже ежегодно определяется местными органами власти как возможный доход для каждого вида деятельности.

Если обобщить все обязанности предпринимателя, использовавшего патент, то получится следующий перечень:

- Он обязан делать расчёты страховых взносов, если у него оформлены сотрудники.

- Представлять отчётность налогового агента по той же причине.

- Отчитываться в фонды в полном объёме за своих работников.

- Делать при необходимости декларацию НДС.

- Из всего бухучёта вести только учет доходов.

Оплата патента сроком от полугода до года происходит частями: первая треть оплачивается за первые 90 дней начала работы, остальные две трети вносятся до окончания его действия. В остальных случаях вся сумма должна быть внесена до завершения применения режима.

Общая система налогообложения считается не самым подходящим вариантом для начинающего предпринимателя. Применяющий ее бизнесмен должен оплачивать несколько видов налогов, а перед этим суммы еще нужно рассчитать, а значит, заполнить несколько деклараций. Поэтому ИП на ОСНО тяжело будет обойтись без бухгалтера в штате.

Виды отчётности для общей системы:

- Налоговая в ИФНС (несколько деклараций по всем видам налогов).

- Отчёты в фонды ФСС и Пенсионный.

- Бухгалтерская финансовая отчётность (по желанию).

На состав отчётности каждого вида также влияют такие факторы, как наличие наёмных рабочих и специфика деятельности, предполагающая уплату дополнительных налогов, например, НДПИ или водный налог.

Состав налоговой отчётности

Каждый без исключения предприниматель должен сдать в налоговый орган:

- декларацию по налогу на добавленную стоимость до 25.04.2019 года и ежеквартально;

- декларацию формы 3-НДФЛ до 30.04.2019;

- единую упрощенную декларацию, если у ИП не было операций по счетам и объекты налогообложения по всем налогам отсутствовали.

Если бизнесмен имеет в своём штате наёмных рабочих, что к перечисленным отчётам ещё добавляются:

Если бизнесмен с общим налоговым режимом, зарегистрировал свою деятельность в 2019 году и получил свой первый доход, то по итогам истекшего месяца он должен подать декларацию 4-НДФЛ. В некоторых случаях предусмотрена дополнительная отчётность, например, декларация за негативное воздействие на окружающую среду или журнал отчёта полученных счетов-фактур.

Обратите внимание! В 2019 году утвержден ряд новых бланков. При подаче 3-НДФЛ опираться необходимо на приказ ФНС РФ № ММВ-7-11/569@ от 03.10.18. Форма 2-НДФЛ введена распоряжением службы № ММВ-7-11/566@ от 02.10.18.

Состав отчётности в фонды

С отчётами в фонды ситуация такая же, как на УСН: если работников нет, то делать её не надо, если есть – несколько обязательных форм к заполнению.

Состав бухгалтерской отчётности

Одним из послаблений, которое доступно индивидуальным предпринимателям, является отсутствие обязательного бухгалтерского учета даже на общей системе налогообложения. Требование только одно: обязательно нужно учитывать движение средств по хозяйственным операциям, а значит, вести КУДиР. При этом книга не признается бухгалтерской отчетностью в традиционном смысле. Она относится к документам налогового учета. Приносить этот важный документ в налоговую инспекцию вместе с отчетностью не нужно. Обычно инспекторы сами запрашивают ее во время проведения контрольных мероприятий.

Однако, учитывая тот факт, что общая налоговая система предполагает много разной отчетности, ведение стандартной бухгалтерии не будет лишним. Штатный бухгалтер может формировать весь объем финансовой отчетности, а предоставлять в налоговую ее можно будет только во время проверки.

Другие виды налогов

В зависимости от того, в какой сфере работает бизнесмен, какие средства использует в процессе деятельности, даже на упрощённом налоговом режиме он может иметь обязательства по ряду дополнительных налогов и сборов:

- водный;

- транспортный;

- подакцизный;

- на добычу полезных ископаемых;

- регулярные платежи за пользование недрами;

- сбор за пользование водными ресурсами;

- на игорный бизнес.

Каждый из этих обязательных платежей имеет свой срок уплаты, порядок учёта, иногда, отдельную отчётность. Например, декларацию по водному налогу сдают каждый квартал до 20 числа первого наступившего месяца, а отчётность по НДПИ предприятия делают ежемесячно до 1 числа.

Штрафы

Налоговым законодательством установлена обязанность по предоставлению не только деклараций, связанных с применением выбранных налоговых режимов, но и иной отчетности, например

- если лицо выступает налоговым агентом;

- если возникло обстоятельство для учёта НДС;

- если есть хотя бы 1 работник, то с 2018 года расчёт по страховым взносам.

За непредставление декларации в срок нарушителю могут предъявить штрафные санкции:

- по ст. 119 НК РФ 5% от суммы, рассчитанной по декларации, за каждый месяц просрочки, но минимально 1000 рублей и максимально 30% от этой суммы;

- заблокировать операции на расчётном счёте ИП по ст. 76 НК РФ;

- предупреждение или штраф 300-500 рублей на должностное лицо по ст. 15.5 КоАП. РФ.

Бизнесмену нужно строго следить, чтобы сдача и ведение отчётности в разных системах налогообложения происходила вовремя и по установленному порядку. Потому что даже нарушение документооборота с налоговой инспекцией считается ошибкой. Например, ИП сдал декларацию на бумаге, хотя должен был загрузить в электронном виде. Эта самая распространённая оплошность, так как инспекторы не посчитают бумажную форму правомерным основанием сдачи отчётности.

Читайте также: