Налоговая и пенсионный фонд

Обновлено: 13.05.2024

Проценты отчисления в фонды по ЗП — 30% от выплат работникам. Но некоторые работодатели вправе применять пониженную ставку. Все выплаты с 2017 года администрирует Федеральная налоговая служба (кроме взносов на травматизм).

В рамках введения мер поддержки бизнеса в связи со сложной экономической ситуацией с апреля 2020 года применялись пониженные тарифы. Это не изменилось, в 2021 году взносы с заработной платы остаются пониженными. Применять их вправе организации, относящиеся к малому и среднему бизнесу. Посмотрим, как рассчитываются взносы в 2021 году и каковы критерии применения пониженных тарифов.

Правила отчислений

Обновленный Налоговый кодекс, а именно введенная в 2017 году 34 глава, регулирует взаимоотношения между российскими работодателями и фондами: сколько отчисляют в Пенсионный фонд от зарплаты, сколько в Фонды обязательного медицинского и социального страхования, и коды КБК, по которым производятся перечисления.

Действующее фискальное законодательство устанавливает, что наниматель, будь то организация или индивидуальный предприниматель, который использует в своей деятельности наемный труд, обязан исчислять и уплачивать страховые взносы с заработной платы в бюджет государства, которые, в зависимости от их назначения, направляются в соответствующие внебюджетные фонды. Затем денежные средства направляются в качестве финансирования:

- пенсий и пенсионных накоплений российских граждан;

- бесплатной медицинской помощи;

- пособий и выплат по временной нетрудоспособности трудящихся, в том числе и по материнству.

Отметим, что взносы от несчастных случаев и профзаболеваний работодатели должны зачислять в Фонд социального страхования. Особенности применения этого вида страхового обеспечения закреплены в законе № 255-ФЗ.

Помимо страхового обеспечения, наниматели исчисляют в ФНС подоходный налог с зарплаты, по которому в 2021 введена прогрессивная процентная ставка.

Объекты обложения

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

Ставки и вычеты

В настоящее время работодатели удерживают со всех доходов своих сотрудников НДФЛ по ставке 13%, пока годовые выплаты не превысят 5 млн руб. Чиновники предусмотрели ряд налоговых вычетов для трудящихся специалистов.

Так, работник вправе претендовать на детский вычет — самый распространенный в России. Также законодатели предусмотрели профессиональные, имущественные, инвестиционные и социальные налоговые льготы.

Расчет сумм

Таблица отчислений с зарплаты в 2021 году в процентах

Вид страхового обеспечения

Код бюджетной классификации

Обязательное пенсионное страхование (ОПС)

Установлен лимит! 1 465 00 рублей! При превышении суммы дохода ставка отчисления в Пенсионный фонд понижается до 10%.

182 1 02 02010 06 1010 160

Обязательное медицинское страхование (ОМС)

182 1 02 02101 08 1013 160

Взносы на оплату пособий по временной нетрудоспособности или по материнству (ВНиМ)

Установлен лимит! 966 000 рублей! При превышении суммы дохода платежи не начисляются (ставка 0%)

182 1 02 02090 07 1010 160

393 1 02 02050 07 1000 160

Особые правила для малого и среднего бизнеса

С 2021 года применяется новый пункт 2.1 статьи 427 НК РФ. В нем прописаны правила применения пониженного тарифа и установлен его размер. Применять льготный процент в ПФР с зарплаты работника вправе организации, включенные в реестр субъектов малого и среднего предпринимательства. Для проверки статуса организации используйте общедоступный реестр МСП. Проверка доступна без регистрации по ИНН, ОГРН или ОГРНИП.

Пониженные тарифы составляют 10% — вычеты в Пенсионный фонд из зарплаты и 5% — в фонд ОМС. Применяются они к выплатам за месяц, превышающим МРОТ. Более подробно правила исчисления приведены в таблице:

| Вид страхования | Ставка, % | ||

|---|---|---|---|

| до МРОТ | свыше МРОТ | при превышении предельной базы | |

| ОПС | 22 | 10 | 10 |

| ОМС | 5,1 | 5 | 5 |

| ВНиМ | 2,9 | 0 | 0 |

С 01.01.2021 МРОТ составляет 12 792 руб.

Пример расчета для МСП по пониженному тарифу

12 792 × 22% + (30 000 - 12 792) × 10% = 4535,04 руб.

на ОМС:

12 792 × 5,1% + (30 000 - 12 792) × 5% = 1512,79 руб.

на ВНиМ:

12 792 × 2,9% + (30 000 - 12 792) × 0% = 370,97 руб.

Сегодня мы подготовили для вас статью об изменениях в уплате страховых взносов. Нельзя сказать, что это глобальные изменения. Их значение в том, что они идеально вписываются в происходящее с налогами в стране. Эти изменения — ещё один элемент в мозаику, которая описывает позицию государства по отношению к бизнесу.

Страховые взносы — один из видов обязательных платежей.

До 1 января 2017 года администрированием страховых взносов занимался ПФР. Но Федеральный закон от 3 июля 2016 года № 243-ФЗ внёс изменения в НК, и с 1 января 2017 года уже ФНС администрирует уплату страховых сборов. В конце статьи мы подумаем, зачем государству понадобились эти изменения.

Что нового?

Главное новшество Приказа мы уже оговорили — администрирование сбора страховых взносов перешло к ФНС.

Также налоговая теперь по-новому решает, менять ли срок уплаты НДФЛ, других налогов, пеней и штрафов физическому лицу, которое не является ИП или налоговым агентом. Новые правила:

- решение об изменении срока принимает руководитель УФНС России по субъекту РФ;

- руководитель УФНС согласовывает изменение срока с финансовыми органами субъекта и муниципалитета;

- сумма НДФЛ может быть любой.

Как это было раньше:

- решение принимала территориальная ИФНС по месту жительства гражданина;

- решение должно быть согласовано с УФНС, с финансовыми органами субъекта и муниципалитета;

- сумма должна превышать 100 000 рублей.

В Приказе сказано, что налоговая может отменить решение об изменении срока уплаты налогов, если налогоплательщик нарушит условия предоставления отсрочки. Эта норма есть и в Налоговом кодексе (п.3 ст.68 НК).

Отчётные периоды по страховым взносам: первый квартал, полугодие, девять месяцев. Расчётный — год (ст.423 НК).

Единый расчёт по страховым взносам надо представить до 30-го числа того месяца, который следует за расчётным периодом. За первый квартал 2017 года отчётность надо будет сдать не позднее 2 мая 2017, потому что 30 апреля и 1 мая — выходные.

И вот в письме от 27 января 2017 г. № ЕД-4-15/1444 ФНС заявила, что за опоздание она будет блокировать счёт компании. При этом ФНС ссылается на статью 76 НК, в которой говорится о приостановлении операций по счетам компаний в банках. По мнению ФНС, с 1 января 2017 года действие этой статьи затрагивает и плательщиков страховых взносов.

Здесь есть неясный момент, а именно: за 15 дней до опубликования письма ФНС Минфин опубликовал письмо № 03-02-07/1/556 от 12.01.2017. И в нём указал, что опоздание расчёта по страховым взносам — не причина блокировать счёт компании.

Учитывая, что никакой практики по этому вопросу нет, ситуация ещё больше запутывается.

Логика происходящего или что это значит

Пенсионный фонд собирал страховые взносы из рук вон плохо: к концу 2016 бизнес задолжал ПФР 251 миллиард рублей. Астрономическая цифра. Относительно 2011 года долг увеличился в 6 раз. Более того: проверки ПФР на предмет того, правильно ли предприниматели платят страховые взносы, даже не окупают затраты на проведение этих проверок.

С начала 2017 года сбор страховых взносов снизился: в январе 2017 собрали на 2,5% меньше, чем в январе 2016, хотя предполагалось, что соберут на 6,9% больше.

Вот государство и отдало (скорее, вернуло) ФНС контроль над страховыми сборами. Кто лучше собирает, тот пусть и собирает, решили чиновники. С их позиции тут всё логично. ФНС будет работать, чтобы сократить дефицит ПФР.

Ещё в 2015 году Александра Саслина из Экономической экспертной группы прямо говорила, что возврат сборов страховых взносов в ФНС повысит собираемость.

Вообще вопрос о передаче ФНС администрирования сбора страховых платежей стоял давно: ещё в 2013 году в бюджетном послании Владимир Путин затрагивал этот вопрос.

Страховые взносы — это, по сути своей, налоги, пусть они и не называются налогами. Государство распоряжается ими почти так же свободно, как налогами. Пенсионные баллы — это условные единицы, призванные замаскировать, сколько денег государство должно пенсионеру. Это нужно, чтобы государство могло свободно распоряжаться деньгами ПФР по своему усмотрению.

Несколько выводов

Практики доначислений налоговой инспекцией страховых взносов пока нет. Как мы знаем, ФНС иногда творчески подходит к толкованию положений НК РФ и судебной практики.

Бизнес будет отдавать больше налогов государству, чем сейчас. Это можно утверждать с серьёзной долей уверенности, потому что у ФНС намного сильнее техническая оснащённость и больше опыт взимания средств, чем у ПФР.

ФНС будет применять иную тактику взимания, чем ПФР.

Подписывайтесь на рассылку на нашем сайте, чтобы точно ничего не упустить.

- Адвокат адвокатской палаты г. Москвы, Реестровый номер 77/9869; Руководитель адвокатской коллегии "Налоговые адвокаты";

Как инспекции взыскивают налоги с взаимозавивимого бизнеса и людей?

Как доказать проявление должной коммерческой осмотрительности после выхода письма ФНС от 10 марта 2021 года? Практические рекомендации от адвоката

Из-за этих признаков вашего контрагента могут признать техничкой

Первый пошёл: теперь инспекция знает, как привлекать к субсидиарной ответственности теневых владельцев бизнеса

Что делать, если налоговая заблокировала расчётный счёт компании? Шаблон заявления для разблокировки

Напишите нам письмо

Адвокатская защита руководителейПодготовка к допросуПомощь при налоговых проверкахПомощь при уголовном преследованииПри запросе документов из органов полицииНаши публикацииДополнительные услугиАбонентское обслуживание

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form

Также вы можете получить готовые решения для бизнеса

Мы разработали комплекты документов, благодаря которым вы можете значительно и законно оптимизировать налоги, защитить компанию от обыска и сохранить личные активы. Документы готовы к внедрению.

Документы для удалённой работы

Перевести сотрудников на дистанционную работу — это правильное решение. Неудобства такой работы легко преодолимы, а выгоды очень существенны.

Защитите информацию, которая обладает коммерческой ценностью от изъятия правоохранительными органами при обыске (выемке).

Используя группу компаний, где одна на ОСН, а другая на УСН, вы получаете ряд выгод (не только экономию налогов) без риска претензий со стороны инспекции.

Подходит всем компаниям и любым специалистам. Особенно удобно в Москве. Зарплата разбивается на оклад и компенсацию.

Любая компания может заключить его вместо трудового и с новыми сотрудниками и с теми, кто уже работает в компании. Платится стипендия.

Привлекать предпринимателей к работе можно. Если правильно оформить документы, то вы экономите без риска претензий налоговой.

Защита от обыска в офисе

Памятки для сотрудников и руководителя, что делать при внезапном обыске и как подготовить офис к нему, чтобы максимально защитить информацию.

Работа с самозанятыми

Полный пакет документов для работы с самозанятыми и исчерпывающая инструкция, как работать с ними, не вызывая повышенного внимания инспекции.

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Калькулятор страховых взносов:

Если вы являетесь индивидуальным предпринимателем, то ежегодно обязаны вносить фиксированные платежи в Пенсионный фонд России (он же ПФР) и в Федеральный фонд обязательного медицинского страхования (он же ФФОМС).

Платёж этот фиксируется ежегодно и каждый год индексируется. Чаще всего, разумеется, — в бОльшую сторону.

| Год | МРОТ | ПФР | ФФОМС | Итого |

|---|---|---|---|---|

| 2023 | Не важен | 36 723 руб. | 9 119 руб. | 45 842 руб. |

| 2022 | Не важен | 34 445 руб. | 8 766 руб. | 43 211 руб. |

| 2021 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2020 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2019 | Не важен | 29 354 руб. | 6 884 руб. | 36 238 руб. |

| 2018 | Не важен | 26 545 руб. | 5 840 руб. | 32 385 руб. |

| 2017 | 7 500 руб. | 23 400 руб. | 4 590 руб. | 27 990 руб. |

| 2016 | 6 204 руб. | 19 356,48 руб. | 3 796,85 руб. | 23 153,33 руб. |

Расчёт страховых взносов ИП в ПФР и ФФОМС за месяц

С 2018 года при расчете страховых взносов ИП размер минимального размера оплаты труда не играет роли. Вместо него, согласно статье 430 НК РФ на 2018, 2019 и 2020 года установлены фиксированные суммы взносов (смотри таблицу выше). Чтобы узнать сумму в месяц нужно эти суммы просто разделить на 12.

СПРАВКА: до 2018 года сумма страховых взносов зависела от значения МРОТ и формула расчёта страховых и медицинских взносов ИП была такова:

ПФР = МРОТ х 26% х 12 мес.

ФФОМС = МРОТ х 5,1% х 12 мес.

Если вам нужно было рассчитать, сколько платить в месяц в ПФР и ФФОМС до 2018 года, просто размер МРОТ, утвержденного на определенный год, умножаете на 0,26 и 0,051 соответственно.

Когда платить взносы ИП

Прежде, чем ответить на этот вопрос, нужно вспомнить очень важную информацию:

ИП, работающие без оформленных сотрудников имеют возможность вычесть 100% страховых взносов в ПФР и ФФОМС из налогового бремени, возлагаемого на них той или иной системой налогообложения.

Пример.

Вы занимаетесь оказанием услуг по мыловарению. За первый квартал вы наварили мыла на 30 тыс. рублей. Работаете на УСН, платите 6% налог. От 30 тыс. руб. 6% это 1800 рублей. Так вот, вы эти 1800 в конце квартала платите не налоговой, а в ПФР!

Итого получается, вам за 3 оставшихся квартала необходимо внести в ПФР и ФФОМС: (Общая сумма страхового взноса — 1800 руб.).

Фиксированные страховые взносы вы можете платить раз в месяц, раз в квартал, раз в полугодие или раз в год — хоть когда! Тут важно перекрыть страховым взносом авансовый платёж, который ИП должны платить ежеквартально в обязательном порядке!

Если вы не заплатили в ПФР, а деньги отправили налоговикам, а в конце года оказалось, что страховые взносы полностью перекрывают налог (ибо вычитается из налога все 100% взносов), то придётся изымать эти деньги у налоговиков назад, что будет достаточно проблематично.

Как правильно оплачивать страховые взносы в ПФР и ФФОМС

Внимание! Рассмотрим на примере взносов за 2018 год. Общая сумма их была 32 385,00 рублей.

Совет: не оплачивайте их каждый месяц. Смысла нет.

Поработали первый квартал, посчитали налог, получился 10 тыс. рублей. Так и оплатите в ПФР и ФФОМС эти 10 тыс, причём сначала на КБК ПФР.

Налоговикам — ничего, ибо взносы прошли взачёт налогу. Осталось 22 385,00 рублей, из которых 5 840,00 — в ФФОМС.

За второй квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР. Осталось 12 385,00 руб., из которых 5 840,000 — в ФФОМС.

За третий квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР.

НО! Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса (от 26545,00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР.

Но налог у нас был 10 тыс., а заплатили мы 6 545,00. Остальные 3 455,00 отправляем в ФФОМС. Осталось заплатить на мед. страхование: 5 840 — 3 455 = 2 385 рублей.

Так вот уже за четвертый квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 2 385 отправляем в ФФОМС, а остальные 7 615,00 — на реквизиты налоговых органов!

Важно! Отправка в ПФР или ФФОМС означает использование КБК для таких платежей, но получателем является ИФНС.

Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи.

По этой вышеизложенной схеме вы снимаете с себя бремя ежемесячных платежей и всякий риск наложения пеней и других санкций со стороны налоговой.

1 процент в ПФР с доходов, превышающих 300 тыс. рублей

На следующий год, после того, как вы внесли фиксированный взнос во внебюджетные фонды, в случае, если ваш доход превысил 300 тыс. рублей, будьте любезны оплатить 1% от той суммы, которая эти 300 тысяч превысила.

Пример для чайников.

Доход за год у вас составил 487000 рублей. Из этой суммы 187 тыс. — это превышение 300 тыс. и именно со 187 тыс. вы должны оплатить 1%. Это будет 1870 рублей.

Будьте внимательны! Оплатить нужно на реквизиты ПФР, а не ФФОМС! Срок — до 1 июля следующего за отчётным года. С марта 2018 г. взносы 1% нужно перечислять на КБК, как и для фиксированных взносов — 182 1 02 02140 06 1110 160 (Приказ Минфина РФ от 28.02.2018 г. № 35н) с указанием в платежке реквизитов ИФНС.

Если у вас доход превысил 300 тысяч уже в текущем году, можете не ждать июля следующего и уже смело оплачивать 1% от превышения на соответствующий этому платежу КБК ПФР.

Нужно ли платить страховые взносы при закрытии ИП

В том случае, если вы закрываете ИП, налоговый инспектор, принимая у вас документы на закрытие, может потребовать квитанции, подтверждающие факт оплаты в ПФР всех взносов за тот год, в котором совершается процедура закрытия. Помните — вы не обязаны оплачивать страховые взносы при подаче документов на закрытие! Читаем ст. 432 НК РФ, исходя из которой это можно сделать в течение 15 дней после закрытия ИП.

С другой стороны, страховой взнос можно вычесть из налога, как мы уже знаем, что будет невозможно, если вы в ПФР деньги понесёте уже после закрытия, а не до. Поэтому перед закрытием ИП, заплатите все взносы в ПФР и ФФОМС, согласно расчётам за месяц, приведённым выше.

Квитанция на оплату страховых взносов в ПФР

Самый удобный способ оплатить страховые взносы — сформировать самостоятельно квитанцию на официальном сайте Пенсионного фонда.

Вам откроется окно с реквизитам для уплаты:

Внимание! В сервисе еще не ввели изменения в части КБК.

После ввода данных можно либо распечатать квитанцию, либо скачать ее в формате PDF. Вот так вот она должна выглядеть:

Такая квитанция не подойдет непосредственно для оплаты в банке из-за неверного КБК. Однако оплатить страховые взносы можно через Интернет-банк, тот же Сбербанк-Онлайн, выполнив заполнение электронного платёжного поручения на основании сформированной квитанции. Или со своего расчётного счёта. Главное, чтобы деньги на вас им пришли, а откуда пришли, из какого банка и счёта — без разницы.

Где взять платежные реквизиты контролирующих органов для уплаты налогов и взносов?

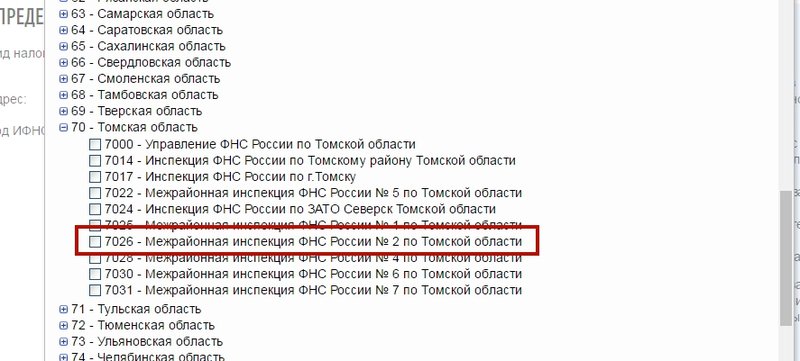

В качестве примера предположим, что организационно-правовая форма компании - юридическое лицо. Юридический адрес: с. Мельниково, Томская область, код ИФНС - 7026.

Налоговая инспекция (ИФНС)

1. Переходим по ссылке на сайт ФНС: https://service.nalog.ru/addrno.do

2. Мы знаем код ИФНС, поэтому щелкаем мышкой по полю "Код ИФНС (1)."

3. Выбираем ИФНС "7026" в списке.

Нажимаем кнопку "Далее" в нижнем правом углу.

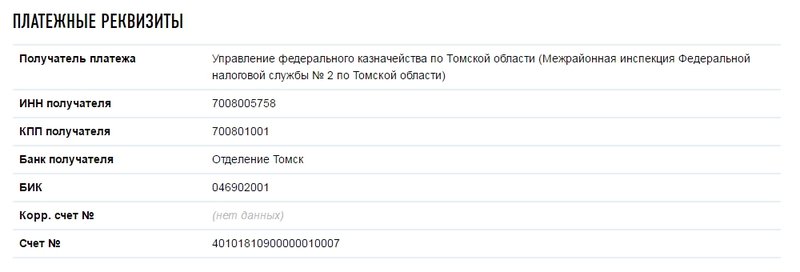

4. Откроется детальная информация об инспекции. В ней есть подзаголовок "Платежные реквизиты". Эти данные можно использовать для создания контрагента ИФНС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Реквизиты ИФНС получены.

Пенсионный фонд Российской Федерации (ПФР)

1. Заходим на сайт ПФР: https://www.pfrf.ru/eservices/pay_docs/

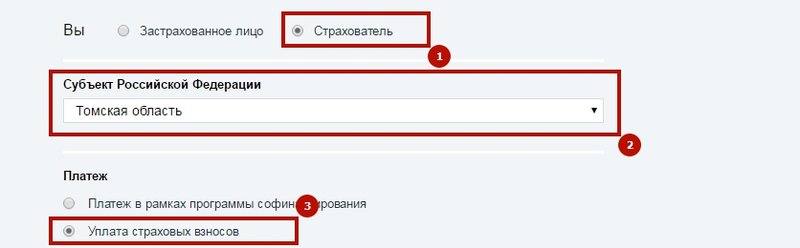

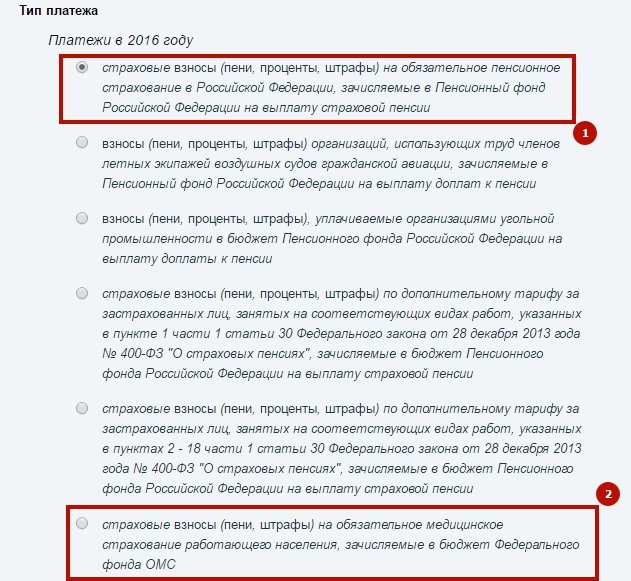

2. Внизу нужно уточнить данные об организации, чтобы помочь сформировать платежные реквизиты. Заполняем данные. Организация является страхователем (платим взносы за работников) (1), выбираем субъект федерации - "Томскую область" (2), и платеж "Уплата страховых взносов" (3).

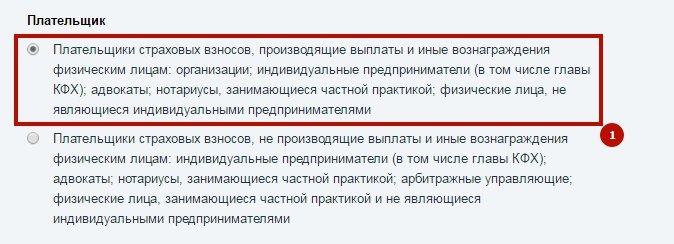

3. Ниже появляются типы плательщика. Выбираем подходящий нашей компании первый вариант.

4. Далее нужно уточнить тип платежа. Он будет влиять только на значение КБК, реквизиты для уплаты будут одинаковыми в обоих случаях. Нам желательно выбрать один из выделенных типов (платеж ОПС (1) или Платеж в ФФОМС (2)), так как мы будем платить только эти взносы.

5. После этого остается только выбрать вид платежа "взносы".

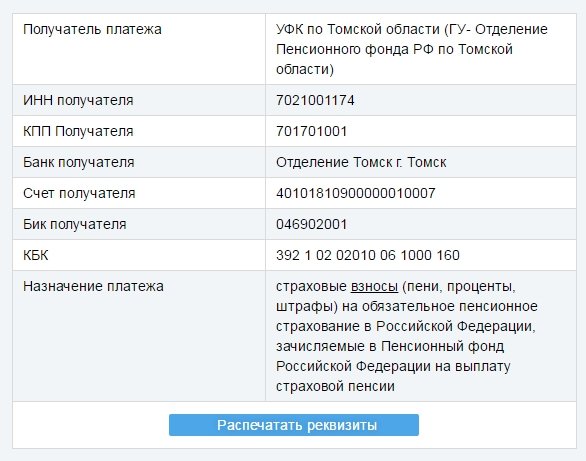

6. Ниже появляется таблица с реквизитами. Эти данные можно использовать для создания контрагента УПФР и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Реквизиты ПФР получены.

Фонд социального страхования (ФСС)

2. У нас Томская ОБЛАСТЬ, поэтому надо щелкнуть по второй ссылке сверху. Появляется список областей и краев. Среди них находим "Томскую область" и щелкаем по ней.

3. Откроется окно с информацией по региональному отделению. Нам нужен сайт регионального отделения, находим ссылку и щелкаем по ней.

4. На сайте отделения предоставлена актуальная информация по региону по многим вопросам: калькуляторы пособий, формы заявлений, контактные телефоны, информация для страхователей. Нам нужно найти ссылку с подобным текстом: "Реквизиты для уплаты пособий". Обычно ее можно найти в разделе "Для страхователей". На сайте нашего регионального отделения (Томская область) эта ссылка находится в шапке в центре (выделена зеленым прямоугольником).

Приблизим содержимое. Щелкаем по ссылке.

5. Откроется страница с реквизитами для уплаты взносов в фонд. Эти данные можно использовать для создания контрагента ФСС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Реквизиты ФСС получены.

Настройка получателей

В сервисе Небо есть возможность настройки получателей платежей - контрагентов для уплаты налогов и взносов.

Настраиваем получателей, чтобы при формировании платежных поручений их реквизиты подставлялись автоматически:

1. Заходим в раздел "Денежные средства";

2. Выбираем вкладку "Платежные поручения" и нажимаем на кнопку "Настройка получателей", где появятся поля для заполнения.

2. Платежное поручение для перечисления в бюджет

Платежное поручение (ПП) - это документ, при помощи которого организация дает банку распоряжение перечислить деньги со своего счета в какой-либо бюджет или контрагенту. При безналичных расчетах этот документ обязателен. Его форма утверждена Положением Центробанка № 383-П. А правила заполнения ПП закреплены приказом Минфина № 107н от 2013 года.

Платежное поручение формируется для уплаты налогов и сборов в бюджет по специальным реквизитам, включая КБК, ОКТМО и т.д.

Важно! Код ОКТМО – это специальное цифровое обозначение, которое представляет собой код муниципального образования, на территории которого ведет свою деятельность организация либо происходит уплата.

Организации в платежных поручениях и декларациях указывают код ОКТМО местности, где ведется деятельность или расположено обособленное подразделение. В случае же с ИП необходимость вставать на учет по месту ведения деятельности зависит от налогового режима. Подробнее в статье "Деятельность ИП в другом регионе".

Узнать свой или необходимый ОКТМО можно, используя специальный сервис на сайте ФНС России.

Заполнение документа

Меню: Моя организация -> Личный кабинет -> Календарь.

1. Выбираем ближайшую дату уплаты;

2. Нажимаем на кнопку "Приступить к выполнению" по нужному платежу. В этом случае, большинство реквизитов платежа (КБК, ОКТМО*) подставятся автоматически.

* По умолчанию, проставляется код ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

Формирование платежного поручения для оплаты налога (вручную):

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку "Создать платежное поручение".

2. Выбираем "Перечисление средств в бюджет" -> "Перечисление налога или взноса с расчетного счета".

3. Номер и дата проставляются автоматически.

4. Вид платежа "Электронно".

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата налога.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для налоговых отчислений.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. Необходимо указать основание платежа.

Например, согласно перечню, основание платежа "ТП" – это текущий платеж. Данное обозначение говорит о перечислении налогов и взносов за проходящий год. Между тем при оплате задолженности следует проставить код "ЗД" (когда это происходит по инициативе плательщика и до получения требования от ИФНС).

14. Указываем налоговый период, а поле "Значение налогового периода" заполнится автоматически на основе поля "Налоговый период".

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение "0".

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму налога и назначение платежа. Например, "Единый налог на вмененный доход, за 2 квартал 2018 г.".

18. Статус и дата отправки в банк не заполняются.

Формирование платежного поручения для оплаты штрафа:

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку "Создать платежное поручение".

2. Выбираем "Перечисление средств в бюджет" -> "Перечисление налога или взноса с расчетного счета".

3. Номер и дата проставляются автоматически.

4. Вид платежа "Электронно".

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата штрафа.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для штрафов.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. В основании платежа необходимо указать ТР, либо ЗД.

- при внесении платежа по требованию налоговой, проставляют значение "ТР";

- когда организация вносит штраф/пени самостоятельно, указывают код "ЗД".

14. Указываем налоговый период, а поле "Значение налогового периода" заполнится автоматически на основе поля "Налоговый период".

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение "0".

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму штрафа и назначение платежа. Например, "Штраф по транспортному налогу".

18. Статус и дата отправки в банк не заполняются.

Разнесение выписки по факту уплаты налога

Необходимо зафиксировать факт уплаты налога или взноса в бюджет. Для этого при разнесении выписки в сервисе Небо, указываем типовую операцию "Перечисление в бюджет" и вид налога/сбора, который уплатили.

Проводка будет следующая:

Дт 68 (69) (Налог/взнос) Кт 51 (Расчетный счет) - на сумму налога/взноса/штрафа.

Читайте также: