Налоговая форма 1 что это

Обновлено: 02.07.2024

Документ вступит в силу с 25 ноября 2020 г., но подготовиться к изменениям лучше заблаговременно.

Наиболее существенные изменения, касающиеся юридических лиц

Изменения коснулись прежде всего структуры и объема сведений, предоставляемых в регистрирующий орган. Необходимо учесть следующее:

1. Если в соответствии с учредительным документом компании полномочия выступать от ее имени предоставлены нескольким лицам, действующим совместно или независимо друг от друга, информацию об этом следует указывать в соответствующих разделах форм (например, в п. 9 формы № Р11001, п. 10 разд. 1 формы № Р12016, п. 3 формы № Р13014, п. 9 формы № Р18002).

2. Сведения о наличии заключенного учредителями хозяйственного общества (акционерного общества, общества с ограниченной ответственностью) корпоративного договора также необходимо будет раскрывать в документах, предоставляемых в регистрирующий орган (например, в п. 10 формы № Р11001, п. 11 разд. 1 формы № Р12016).

В случае наличия корпоративного договора, определяющего объем полномочий участников общества непропорционально размерам принадлежащих им долей в уставном капитале, заявителю нужно будет в текстовом поле формы заявления дополнительно указывать сведения о предусмотренном корпоративным договором объеме правомочий участника общества (количестве голосов, приходящихся на долю участника общества непропорционально размеру этой доли).

3. Заявитель вправе сделать в документах, предоставляемых на регистрацию, отметку об ограничении доступа, среди прочего, к следующей информации:

Обстоятельства, являющиеся основанием для ограничений, нужно будет раскрыть в специальном разделе заявления (Лист З формы № Р11001, Лист Б формы № Р12003, разд. 3 формы № Р12016 и т.д.). Например, действие в отношении юридического лица мер ограничительного характера, введенных иностранным государством, или нахождение организации на территории Республики Крым.

4. Если общество с ограниченной ответственностью будет действовать на основании устава, являющегося одной из 36 форм типовых уставов, утвержденных Приказом Минэкономразвития России от 01.08.2018 № 411, то в заявлении необходимо будет указывать номер формы такого устава (например, в п. 8 формы № Р11001).

Мы перечислили лишь некоторые новеллы. Помимо них, изменения также предполагают:

- Указание в заявлении о государственной регистрации юридического лица сведений о наличии наименования на языках народов РФ и (или) иностранных языках. При этом непосредственно наименование указывается на русском и английском языках. Действующая форма заявления № Р11001 предусматривает указание наименования только на русском языке;

- Возможность более подробного указания адреса в пределах места нахождения юридического лица;

- Возможность для юридического лица заявить о реорганизации, проводимой посредством одновременного сочетания различных форм реорганизации;

- Возможность подачи заявления единой формы Р13014 в случае одновременного внесения изменений в учредительный документ общества (ранее форма Р13001) и изменения сведений в ЕГРЮЛ, не связанных с изменением учредительного документа (ранее форма Р14001);

- Возможность подачи заявления о государственной регистрации международной компании, международного фонда, в том числе в связи с изменением иностранным юридическим лицом личного закона в порядке редомициляции, государственной регистрации в порядке инкорпорации (форма № Р18002).

Сравнительная таблица

форм по государственной регистрации (для юридических лиц)

Приказ ФНС России от 25.01.2012 № ММВ-7-6/25@

Приказ ФНС России от 31.08.2020 № ЕД-7-14/617@ (вступает в силу с 25.11.2020)

Заявление о государственной регистрации юридического лица при создании

Заявление о государственной регистрации юридического лица при создании

(форма документа обновлена)

Заявление о государственной регистрации юридического лица, создаваемого путем реорганизации

Форма документа не предусмотрена

Уведомление о начале процедуры реорганизации

Уведомление о начале процедуры реорганизации

(форма документа обновлена)

Форма документа не предусмотрена

Заявление о государственной регистрации в связи с завершением реорганизации юридического лица (юридических лиц)

Заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица

Заявление о государственной регистрации изменений, внесенных в учредительный документ юридического лица, и (или) о внесении изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ

Уведомление о внесении изменений в учредительные документы юридического лица

Заявление о внесении изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ

Заявление о внесении в ЕГРЮЛ сведений о нахождении хозяйственного общества в процессе уменьшения уставного капитала

Уведомление о ликвидации юридического лица

Заявление (уведомление) о ликвидации юридического лица

Заявление о государственной регистрации юридического лица в связи с его ликвидацией

Заявление о внесении в ЕГРЮЛ записи о прекращения унитарного предприятия или учреждения

Заявление о внесении в ЕГРЮЛ записи о прекращения унитарного предприятия или учреждения, государственного или муниципального учреждения

(форма документа обновлена)

Заявление о внесении записи о прекращении деятельности присоединенного юридического лица

Форма документа не предусмотрена

Форма документа не предусмотрена

Заявление о внесении сведений о юридическом лице в ЕГРЮЛ

Форма документа не предусмотрена

Форма документа не предусмотрена

Заявление о государственной регистрации международной компании, международного фонда

Также обновлены формы:

- № Р21001 - заявление о госрегистрации ИП;

- № Р24001 – заявление о внесении изменений в сведения об ИП в ЕГРИП;

- № Р26001 – заявление о снятии ИП с учета.

- № Р24002 - заявление о внесении в ЕГРИП сведений о КФХ;

- № Р26002 - заявление о прекращении КФХ.

О чем подумать, что сделать

В случае несвоевременного представления (непредставления) компаниями сведений, подлежащих внесению в ЕГРЮЛ, существует риск привлечения должностных лиц к административной ответственности в виде штрафа в размере от 5 до 10 тыс. руб. (ч. 3, 4 ст. 14.25 Кодекса об административных правонарушениях РФ).

Пунктом 5 ст. 5 Закона о госрегистрации установлен срок представления таких сведений в регистрирующие органы – три рабочих дня с даты изменения сведений, указанных в п. 1 ст. 5 Закона о госрегистрации.

Вместе с тем, отсутствие в ЕГРЮЛ сведений, предусмотренных ст. 5 Закона о госрегистрации, часто не выгодно самим компаниям. Поскольку содержащиеся в ЕГРЮЛ сведения обладают свойством публичной достоверности (ст. 51 ГК РФ), то отсутствие в ЕГРЮЛ, например, сведений о заключенном участниками общества корпоративном договоре, предусматривающем ограничения отчуждения долей, может иметь значение при оспаривании сделок с долями, заключенных в нарушение такого условия договора.

Скорее всего, последуют разъяснения ФНС, как это было в случае c массовыми изменениями уставов 1 сент. 2014 г.

Помощь консультанта

[2] Пункт 3 ст. 65.3 ГК РФ, абз. 3 п. 1 ст. 53 Федерального закона от 05.05.2014 № 99-ФЗ.

Согласие на раскрытие налоговой тайны — это официальное разрешение налогоплательщика на использование некоторых сведений в общедоступном формате. Узнайте, зачем нужен документ и как правильно его заполнить.

В статье 102 НК РФ говорится, что налоговой тайной признаются сведения о налогоплательщике, полученные государственными органами. Например, суммы исчисленных и уплаченных фискальных обязательств в бюджет, остаточная стоимость основных средств, размер кредиторской и дебиторской задолженности. Все эти данные относятся к налоговой тайне. Эту информацию госорганы не вправе разглашать.

Но со вступлением в силу Федерального закона от 01.05.2016 № 134-ФЗ раскрытие налоговой тайны стало доступным, но только после того, как от налогоплательщика получено официальное согласие на признание сведений, составляющих налоговую тайну, общедоступными. С момента получения разрешения информация перестает быть тайной и становится доступной для общественности.

Раскрытие некоторых сведений необходимо для актуализации данных на электронных сервисах. Например, для проверки контрагентов на добросовестность или для повышения прозрачности расчетов с бюджетом по фискальными обязательствам.

Порядок предоставления согласия

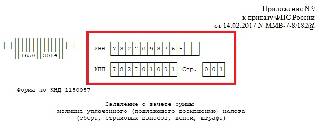

Официальное согласие предоставляется в территориальное отделение ФНС по месту регистрации экономического субъекта. Разрешение оформляется исключительно в письменном виде. Чиновники разработали специальную форму, утвержденную Приказом ФНС России № ММВ-7-17/615@.

Бланк КНД 1110058 согласие налогоплательщика на признание сведений, составляющих налоговую тайну, общедоступными

Электронный обмен данными с ФНС в данном случае тоже доступен. Согласие налогоплательщика (плательщика страховых взносов) может быть подготовлено в электронном формате и направлено в ИФНС по защищенными каналам связи. Документ должен быть подписан усиленной цифровой подписью.

Правила заполнения согласия

Переходим к порядку заполнения формы. Письменное согласие на предоставление налоговыми органами сведений, содержащих налоговую тайну, заполняется исключительно в унифицированном формате (КНД 1110058). В противном случае налоговики откажут в приеме документа. Еще бланк не примут, если будут обнаружены ошибки в заполнении формы. Разберемся, как правильно подготовить документ.

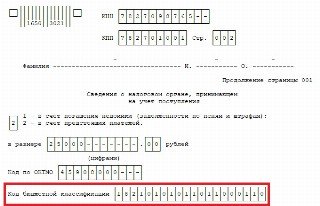

Шаг 1. В шапке документа необходимо указать ИНН и КПП экономического субъекта, от имени которого будет оформляться разрешение о налоговой тайне. Вносите реквизиты в соответствии с регистрационными свидетельствами, выданными ФНС.

Шаг 3. Теперь вписываем наименование экономического субъекта: организации или индивидуального предпринимателя. Наименование вписываем особым образом, каждую букву следует указывать в отдельной ячейке.

Если информационное разрешение подается от имени физического лица или ИП, то необходимо указать паспортные данные гражданина либо реквизиты иного удостоверяющего личность документа.

Шаг 4. Далее нужно обозначить объем информации, который становится общедоступным, и ограничить временной промежуток — указать конкретный период, за который тайные сведения будут считаться открытыми.

Шаг 5. Пропишите количество страниц. Блок данных о налогоплательщике заполняется в обычном порядке. Сведения вносятся только в левую часть страницы. Указывается Ф.И.О. руководителя организации либо доверенного представителя и вписывается номер контактного телефона. Если информация подается через доверенного представителя, то необходимо указать реквизиты доверенности либо иного правоустанавливающего документа.

Шаг 6. Дату заполнения и подпись проставляет составитель.

Шаг 7. Переходим на следующую страницу согласия о налоговой тайне. В шапке листа дублируем ИНН и КПП заявителя. А в соответствующем поле формы указываем коды сведений, по которым дается разрешение на их использование в общедоступном порядке. Перечень кодов закреплен в приложении № 3 к Приказу ФНС России от 15.11.2016 № ММВ-7-17/615@.

Например, налогоплательщик вправе сделать общедоступными следующие виды данных:

- 0100 — данные о физическом лице (паспортные данные, гражданство, дата и место рождения, адрес проживания);

- 0200 — сведения об организации (информация о структурных подразделениях, наличии лицензий, разрешений на пользование недрами, ресурсами);

- 1200 — информация о доходах физических лиц (данные о начисленной заработной платы в отношении наемных работников организации или ИП).

Шаг 8. Код 1400 в согласии налогоплательщика обозначает иную информацию, которая не была включена в вышеуказанную группировку. Данный тип сведений должен быть расшифрован в отдельности. Для этого в специальном поле необходимо указать наименование и тип сведений, на которые распространяется согласие. Если таковых данных нет, оставьте поле пустым.

Готовый образец заполнения согласия налогоплательщика на признание сведений общедоступными

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Заявление о зачете излишне уплаченного налога — это документ, с помощью которого налогоплательщик обращается к ФНС с просьбой зачесть налоговую переплату. Форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

С 23 октября 2021 года ФНС меняет документы, которые юридические и физические лица используют для зачета и возврата переплаты по налогам, — заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) и обращение о зачете переплаты.

Когда понадобятся новые формы

Если на основании статьи 78 НК РФ налогоплательщики, у которых образовалась переплата, хотят распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврата средств, —

им понадобится новая форма заявления на возврат переплаты по налогу 2021 г. или заявление о ее зачете в счет других платежей. Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи.

Налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не погашены задолженности.

Как заполнить

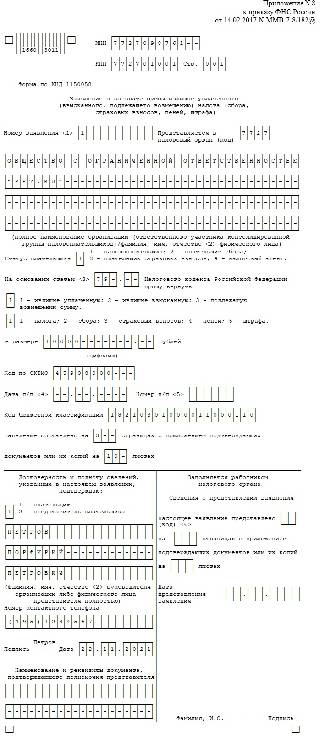

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, и свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшихся двух ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители действуют аналогично: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 5. Указываем статью НК РФ , на основании которой производится зачет. Она зависит от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, то необходимо поставить прочерки. Вот какие есть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа; — для возврата излишне взысканных сумм; — для возмещения НДС; — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему образовалась переплата — налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России № 85н от 06.06.2019 . Узнайте код с помощью сайта ФНС либо посмотрите его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, и указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение образца заявления на зачет переплаты по налогу в 2021 году на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Вновь записываем код ОКТМО. Обычно он дублируется.

Шаг 14. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают.

Шаг 15. Вписываем код ИФНС, которая принимает поступления. Как видно из образца письма в налоговую о зачете с одного КБК на другой, он дублируется.

Шаг 16. Поскольку больше никаких переплат нет, в следующих строках проставлены только пробелы.

Шаг 17. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 18. Последняя часть заявления не должна вызывать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, то ему надо воспользоваться другой формой из приказа ФНС № ММВ-7-8/182@ от 14.02.2017, предложенной в приложении № 8, — для возврата лишней суммы.

Когда и как подавать обращение

Согласно статье 78 НК РФ обращаться за зачетом и возвратом допускается в течение 3 лет с даты уплаты сбора. Доставить документы есть возможность тремя способами:

- лично;

- по почте ценным письмом с описью;

- подготовить обращение о зачете или заполнить заявление на возврат излишне уплаченного налога онлайн — через личный кабинет.

Получив такое обращение, налоговый орган решает, удовлетворить его или нет. О решении служба уведомляет плательщика в течение 10 дней со дня получения обращения. Обычно, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться, но от необходимости подать заявление предприниматель не освобождается.

В силу поправок в Налоговый кодекс РФ, с 2020 года налоговым агентам по НДФЛ с обособленными подразделениями стало проще платить подоходный налог и сдавать отчётность по нему (справки 2-НДФЛ, расчеты 6-НДФЛ). Для этой цели введена с 2020 года форма уведомления о выборе налогового органа для НДФЛ обособленных подразделений. Рассказываем об этом бланке (можно скачать) и его заполнении.

Новое право

При наличии у организации нескольких обособленных подразделений на одной муниципальной территории или её расположении с обособками вместе на этой территории, с 2020 года уплачивать НДФЛ и сдавать отчётность по нему можно одним из 2-х способов:

- по месту нахождения одной из таких обособок;

- по месту нахождения головной организации.

Это регулирует новый абзац п. 7 ст. 226 НК РФ с 1 января 2020 года (ввёл Закон от 29.09.2019 № 325-ФЗ).

Налоговый агент сам выбирает обособку либо головной офис (это его право, а не обязанность) с учетом порядка, установленного п. 2 ст. 230 НК РФ.

Отметим, что до 2020 года такие налоговые агенты платили НДФЛ и сдавали отчетность по месту учета как головной организации, так и каждого обособленного подразделения.

Срок подачи

По общему правилу компания должна уведомить о выборе ИФНС не позднее 1 января (п. 2 ст. 230 НК РФ).

- сменилось количество обособок;

- есть другие изменения, влияющие на порядок сдачи сведений о доходах физлиц и суммах НДФЛ.

Однако в связи с довольно поздним утверждением формы уведомления в 2020 году, ФНС выпустила специальное разъяснение. Согласно ему, организации-налоговые агенты, планирующие с 2020 года применять новый порядок перечисления НДФЛ и представления отчетности, могут представить в инспекцию уведомление о выборе налогового органа до 31 января 2020 года (пятница).

Если же налоговый агент планирует представить уведомление после перечисления НДФЛ, то во избежание недоимки и переплаты эти суммы налога следует перечислять с 1 января 2020 года по платежным реквизитам выбранного обособленного подразделения.

При этом у налогового агента есть право подать заявление на уточнение платежа при необходимости корректировки отдельных реквизитов (КПП плательщика, ИНН, КПП и наименование получателя платежа).

Какой использовать бланк

Для указанной цели бланк уведомления о выборе налогового органа, порядок его заполнения и электронный формат подачи утверждены приказом ФНС России от 06.12.2019 № ММВ-7-11/622.

Согласно приказу, новая форма уведомления о выборе налогового органа для обособленного подразделения вступает в силу с 1 января 2020 года. Её КНД – 1150097.

Бланк уведомления состоит из 2-х листов – стандартного титульного и листа с перечнем вносимых КПП организации/её обособок и соответствующими кодами ИФНС.

Далее по прямой ссылке можно бесплатно скачать бланк уведомления 2020 :

Как заполнить уведомление

В целом, правила не отличаются от заполнения других налоговых форм. Это можно сделать как на бумаге, так и электронно. То же касается его отправки в ИФНС.

Так, в случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляют прочерк. То же самое касается ситуации, когда для указания какого-либо показателя не требуется заполнение всех знакомест.

В последнем разделе уведомления приводят КПП организации и всех обособленных подразделений, расположенных на территории одного муниципального образования, в отношении которых организация либо выбранное ею обособленное подразделение будет платить НДФЛ и отчитываться.

Пример заполнения

Платить НДФЛ и сдавать отчетность по этому налогу по данным подразделениям компания в 2020 году хочет через ИФНС России № 19 по г. Москве (п. 7 ст. 226, п. 2 ст. 230 НК РФ).

Значит, она уведомляет о своем выборе инспекцию № 19.

Далее показан образец заполнения 2020 уведомления о выборе налогового органа для НДФЛ по обособленным подразделениям .

Читайте также: