Налоговая декларация в пмр

Обновлено: 15.06.2024

Главная Здоровый образ жизни Актуально Предоставляем налоговую декларацию по подоходному налогу с физических лиц за 2020 год

Предоставляем налоговую декларацию по подоходному налогу с физических лиц за 2020 год

Инспекция Министерства по налогам и сборам по Кричевскому району информирует, что налоговую декларацию по подоходному налогу с физических лиц обязаны представить физические лица, получившие в 2020 году следующие доходы:

1. От продажи или иного возмездного отчуждения (мена, рента) имущества:

1.1. от продажи или иного возмездного отчуждения транспортных средств:

- 2-го и более автомобиля, технически допустимая общая масса которого не превышает 3 500 кг и число сидячих мест которого, помимо сиденья водителя, не превышает восьми, или другого механического транспортного средства;

- любого автомобиля, технически допустимая общая масса которого превышает 3 500 кг (например, грузового автомобиля);

- любого автомобиля, число сидячих мест которого, помимо сиденья водителя, превышает восемь (например, автобуса).

Доходы, полученные от возмездного отчуждения полученных по наследству транспортных средств, освобождаются от подоходного налога независимо от периодичности их отчуждения в течение календарного года.

1.2. от продажи или иного возмездного отчуждения объектов недвижимости:

- в течение 2016 — 2020 гг. (пяти последних лет) более одного не завершенного строительством капитального строения (здания, сооружения), расположенного на земельном участке, предоставленном для строительства и обслуживания жилого дома, садоводства, дачного строительства, в виде служебного надела, более одной квартиры, более одного жилого дома с хозяйственными постройками (при их наличии), более одной дачи, более одного садового домика с хозяйственными постройками (при их наличии), более одного гаража, более одного машино-места, более одного земельного участка, принадлежащих физическому лицу на праве собственности (доли в праве собственности на указанное имущество).

ВНИМАНИЕ! при получении в течение 2016 — 2020 гг. доходов от продажи одного наименования объекта недвижимости, например, в 2016 году — одной квартиры, а в 2020 году — одного жилого дома, физическое лицо освобождается от представления налоговой декларации, так как такие доходы освобождаются от подоходного налога с физических лиц. Доходы, полученные от возмездного отчуждения полученных по наследству объектов недвижимости, освобождаются от подоходного налога независимо от периодичности их отчуждения в течение пятилетнего периода;

- в течение 2020 года одного и более объектов недвижимости, не относящихся к не завершенному строительством капитальному строению (зданию, сооружению), расположенному на земельном участке, предоставленном для строительства и обслуживания жилого дома, садоводства, дачного строительства, в виде служебного надела, квартире, жилому дому с хозяйственными постройками (при их наличии), даче, садовому домику с хозяйственными постройками (при их наличии), гаражу, машино-месту, земельному участку. К таким объектам, например, относятся торговые, офисные и административные помещения.

ВНИМАНИЕ! Доходы от возмездного отчуждения указанных выше объектов недвижимости, полученных по наследству, освобождаются от подоходного налога.

1.3. от продажи или иного возмездного отчуждения доли (пая, части доли или пая) в уставном фонде организации иному физическому лицу.

2. В результате дарения, в виде недвижимого имущества по договору ренты бесплатно:

Получившие в течение 2020 года доходы в результате дарения, в виде недвижимого имущества по договору ренты бесплатно от физических лиц, по договорам, не связанным с осуществлением предпринимательской деятельности, в размере, превышающем 7 003 белорусских рубля от всех источников в течение года.

Исключение составляют доходы, полученные физическим лицом от близких родственников и лиц, состоящих с ним в отношениях свойства, опекуна, попечителя и подопечного. Такие доходы не признаются объектом налогообложения подоходным налогом независимо от полученного размера.

ВНИМАНИЕ ! К лицам, состоящим в отношениях близкого родства относятся родители (усыновители, удочерители), дети (в том числе усыновленные, удочеренные), родные братья и сестры, дед, бабка, внуки, прадед, прабабка, правнуки, супруги.

К лицам, состоящим в отношениях свойства, относятся близкие родственники другого супруга, в том числе умершего.

3. Доходы, полученные из-за границы или за границей:

Налоговую декларацию обязаны представлять физические лица, признанные в 2020 году налоговыми резидентами Республики Беларусь (фактически находившиеся в течение 2020 года более 183 дней на территории Республики Беларусь), получившие в 2020 году доходы

из-за или за границей.

Примером доходов, полученных из-за или за границей могут являться следующие доходы:

- от работы по найму (контракту);

- от продажи акций или иных ценных бумаг;

- от продажи долей в уставных фондах иностранных организаций;

- в виде процентов по счетам (вкладам) в иностранных банках;

- полученные в дар от иностранных граждан и др.

Фактически уплаченные в соответствии с законодательством иностранного государства суммы налога с доходов, полученных в таком иностранном государстве (за исключением доходов, полученных из оффшорных зон), подлежат ЗАЧЕТУ при определении суммы подоходного налога, исчисляемого налоговым органом Республики Беларусь на основании представляемой физическим лицом налоговой декларации при условии представления документов о полученном доходе и уплате им налога в иностранном государстве, подтвержденных налоговым или иным компетентным органом этого иностранного государства. Вышеуказанные документы представляются физическим лицом либо в момент подачи налоговой декларации, либо в течение одного года со дня подачи заявления о проведении зачета налога, уплаченного в иностранном государстве.

4. Отдельные доходы, в отношении которых физическому лицу был предоставлен имущественный и налоговый вычет по расходам на строительство либо приобретение на территории Республики Беларусь одноквартирного жилого дома или квартиры:

- в виде возврата взносов при прекращении строительства квартир и (или) одноквартирных жилых домов либо в случае удешевления строительства, возврата излишне уплаченных взносов, а также при выбытии из членов организаций застройщиков до завершения строительства;

- в размере номинальной стоимости жилищных облигаций и процентного дохода, полученного от организации — эмитента этих облигаций при их погашении (досрочном погашении) денежными средствами, а также в виде возврата денежных средств, внесенных в оплату стоимости жилого помещения путем приобретения жилищных облигаций;

- в виде лизинговых платежей, уплаченных по договору финансовой аренды (лизинга), предусматривающему выкуп предмета лизинга — одноквартирного жилого дома или квартиры, в случаях, если такой договор не завершился выкупом имущества или в договор были внесены изменения, исключающие условие выкупа предмета лизинга.

Физические лица, получившие в 2020 году вышеперечисленные доходы, обязаны представить в налоговый орган налоговую декларацию и произвести уплату подоходного налога в отношении сумм, на которые им ранее была предоставлена льгота по подоходному налогу в виде имущественного налогового вычета.

5. Иные доходы.

Перечень иных доходов, подлежащих налогообложению, содержится в статье 219 Налогового кодекса Республики Беларусь.

Налоговая декларация может быть представлена:

Декларация о доходах госслужащих — форма отчетности для контроля чиновников в области антикоррупции. Подают ее чиновники ежегодно по итогам прошедшего календарного года.

Кто заполняет декларацию

Все государственные работники, входящие в перечень должностей, утвержденный Указом президента № 557 от 18.05.2009, готовят и передают отчет о доходах госслужащих за 2021 год в кадровую службу. Раскрывать информацию о материальном состоянии семьи обязаны и те граждане, кто только заступил на службу. При приеме на работу они обязаны предоставить работодателю заполненную бумагу (это требование Федерального закона от 27.07.2004 № 79-ФЗ). Справка заполняется отдельно на каждого члена семьи. К ним относятся супруг, супруга и дети, не достигшие 18 лет на 31 декабря отчетного периода.

- на 31.12.2021 замещаемая должность не перечислена в Указе № 557;

- работник назначен или временно замещает должность после 31.12.2021.

Если в период декларационной кампании (с 1 января по 1 (30) апреля года, следующего за отчетным) изменилось наименование должности, его указывают по состоянию на 31 декабря отчетного года.

Бланк декларации и общие правила заполнения

- об имуществе, принадлежащем служащему или члену его семьи;

- о тратах за год;

- обо всех денежных средствах, полученных семьей.

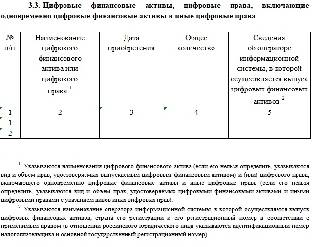

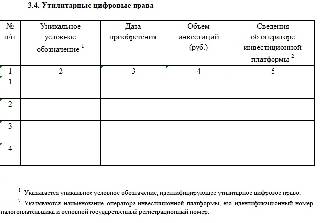

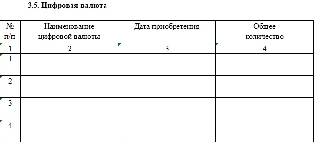

Перед заполнением обязательно надо посмотреть декларацию о доходах госслужащих за 2021 год: актуальная форма включает новые разделы для указания сведений о цифровых финансовых активах, утилитарных цифровых правах, цифровой валюте и т. п.

Для заполнения потребуются документы, подтверждающие доходы и расходы (справки 2-НДФЛ, банковские выписки, договоры купли-продажи) и владение имуществом.

Как заполнить декларацию

Существует ряд обязательных требований при заполнении документа:

- заполняется собственноручно или на компьютере;

- нельзя использовать карандаш;

- не разрешается допускать какие-либо исправления;

- если бланк предоставляется в распечатанном виде, то только на бумаге формата А4;

- недопустимо использовать корректирующую жидкость, замазывать ею ошибки.

Документ подписывает сам служащий.

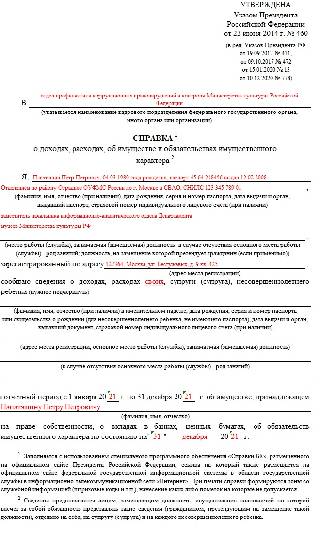

Разберем пошагово образец заполнения справки о доходах госслужащего за 2021 г. на примере заместителя начальника информационно-аналитического отдела Департамента музеев Министерства культуры РФ.

Титульный лист

Он включает персональные данные чиновника:

- Ф.И.О.;

- место работы;

- паспортные данные;

- дата рождения;

- адрес места нахождения работника.

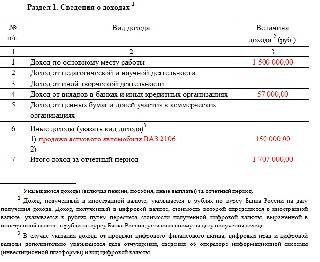

Раздел 1

В этом разделе указывается весь доход семьи. Сюда входят все денежные средства, полученные или заработанные за отчетный период (зарплата, наследство, пособие, пенсия, стипендия, доход со сдачи квартиры в аренду и другие финансовые поступления).

Раздел 2

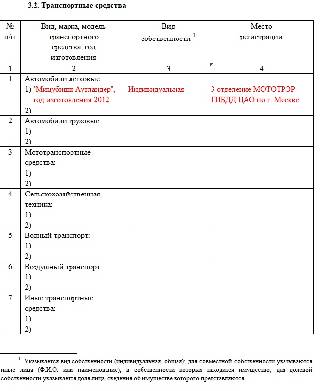

В этом разделе документа указывается информация о крупных приобретенных объектах:

- квартира;

- загородная недвижимость;

- автомобиль;

- ценные бумаги;

- земельный участок и др.

Отражается сумма всех расходов при покупке. Для каждого приобретения надо прописать реквизиты бумаг на право владения имуществом и происхождение денежных средств для каждой отдельной траты.

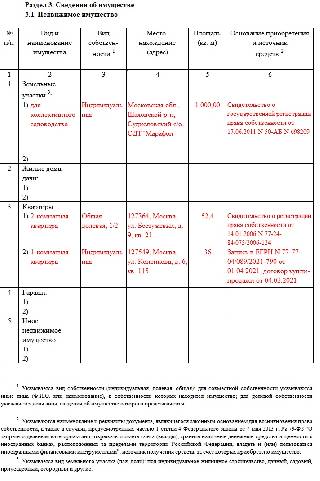

Раздел 3

Содержит сведения о недвижимости, которой владеет семья. Как показано в нашем примере заполнения декларации о доходах госслужащих за 2021 г., закон требует конкретизировать адрес места нахождения объекта, площадь, вид собственности, источники средств для приобретения имущества.

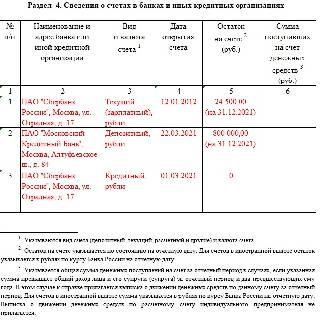

Раздел 4

Все данные по банковским счетам госслужащего отражают в этом разделе. Вид счета значения не имеет, указывают абсолютно все.

Обязательно следует перечислить:

- наименование банка;

- в какой валюте открыт счет;

- когда открыт;

- сколько средств осталось на 31.12.2021.

Вся указанная информация должна быть точной, сверенной с банковской выпиской.

Раздел 5

Как разделы с цифровыми активами (раздел 3 образца декларации о доходах госслужащих), этот блок заполняется, если госслужащий владеет ценными бумагами, векселями, закладными. Здесь указывают информацию:

- о предприятии, выпустившем ценные бумаги;

- его организационно-правовой форме;

- размере уставного капитала;

- общей итоговой стоимости всех ценных бумаг.

Если данных нет, раздел остается пустым.

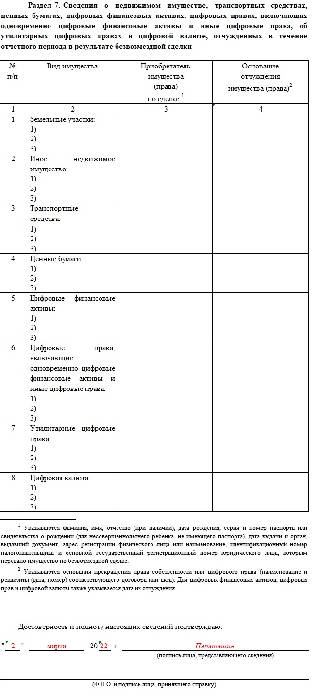

Раздел 6

Прописываются все обязательства по кредитам и другие финансовые долги, которые погашает гражданин или должны выплатить ему. Недвижимость, пользование которой осуществляется по договору аренды или другим способом использования. Для каждого имущества следует указать тип здания, количество квадратных метров, этажей, точный адрес, период пользования.

Раздел 7

На странице содержатся сведения по всему отчужденному имуществу. Даже если информации нет, госслужащий подает эту страницу, поскольку в конце подписью он заверяет достоверность предоставленных данных.

Все описанные правила действуют и при подаче сведений о доходах муниципальных служащих за 2021 год, законодательство в этой части не делит чиновников на региональных и федеральных.

Сроки сдачи

В отдел кадров работник обязан предоставить заполненный документ до 30 апреля года, следующего за отчетным. Исключение составляют служащие администрации президента. Они предоставляют декларацию до 1 апреля.

Что будет, если не сдать отчетность

Несвоевременное заполнение или предоставление неполных (некорректных) сведений грозит госслужащему дисциплинарным взысканием или увольнением.

Если по веским причинам справка не подана на кого-то из членов семьи, обязательно вместо этого следует подать соответствующее заявление. Иначе чиновника уволят со службы.

Постановлением МНС от 15.01.2021 N 2 (далее — Постановление N 2) изменены некоторые формы налоговых деклараций, установленные постановлением МНС от 03.01.2019 N 2, а также уточнен порядок их заполнения. Рассмотрим, что изменилось в декларации по налогу на доходы иностранных организаций, в порядке ее заполнения и в порядке представления подтверждения постоянного местонахождения иностранной организации, с какого момента нужно будет отчитываться по-новому.

Новая форма декларации

Декларации по налогу на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство (далее — декларация по налогу на доходы), представляется по форме согласно приложению 5. Это приложение изложено в новой редакции .

Титульный лист обновленной декларации почти не изменился.

Поменялись местами подстрочные примечания и , их содержание сохранено.

Форма и реквизиты таблицы с расчетом налога и таблицы со сведениями о документах (информации), подтверждающих (не подтверждающих) статус иностранной организации в качестве фактического владельца дохода, не изменились.

Однако между ними теперь располагается новая таблица. В ней указывается информация о подтверждении постоянного местонахождения: дата (при наличии), номер подтверждения, период его действия, форма представления подтверждения, а также код страны, компетентный орган которой выдал подтверждение. Данная таблица заполняется в том случае, когда применены льготы, предусмотренные международным договором об избежании двойного налогообложения . В подстрочном примечании поясняется, что в качестве формы представления подтверждения нужно будет указать один из следующих кодов:

Незначительные уточнения произошли в шапке раздела (о них упомянуто выше).

Сокращено наименование стр. 3.2 табличной части (исключенный фрагмент выделен жирным шрифтом):

| Было | Стало |

| 3.2. заключение аудиторской организации (аудитора) либо налогового органа иностранного государства, подтверждающее на дату возникновения обязательств по уплате налога на доходы сумму дохода участника (участников) иностранной организации | 3.2. заключение, подтверждающее на дату возникновения обязательств по уплате налога на доходы сумму дохода участника (участников) иностранной организации |

Данная корректировка обусловлена изменениями в НК: помимо заключения аудиторской организации (аудитора) либо налогового органа иностранного государства с 2021 года принимается заключение лица, осуществляющего деятельность по налоговому консультированию в иностранном государстве . Чтобы не загружать стр. 3.2 перечислением всех лиц, которые могут представить заключение, в наименовании строки эти лица теперь не конкретизируются.

Из таблицы исключена строка 4, в которой ранее проставлялась отметка о том, что к декларации по налогу на доходы прилагаются сведения о размере и составе использованных льгот согласно приложению к форме данной декларации. Исключение этой строки не влияет на порядок заполнения и представления сведений о льготах.

В него внесены редакционные правки:

— последняя графа таблицы, в которой указывается сумма налога на доходы, не поступившая в бюджет в связи с использованием льготы, теперь пронумерована — это графа 5;

— в реквизите под табличной частью уточнено, что подписать данное приложение может руководитель организации (индивидуальный предприниматель, иное физическое лицо) или уполномоченное им лицо. Ранее физическое лицо не упоминалось в реквизите. Напомним, физические лица по отдельным видам доходов с 2019 года признаются налоговыми агентами. В отношении этих доходов они обязаны представлять декларацию .

| Было | Стало |

| Включается информация о сумме использованных льгот по доходам, подлежащим отражению в графе 7 раздела I налоговой декларации (расчета) по налогу на доходы, а также в случаях применения ставок налога на доходы, установленных подпунктом 1.1 пункта 1 статьи 192 Налогового кодекса Республики Беларусь, и ставок налога на доходы, пониженных по сравнению со ставками, установленными подпунктами 1.2 — 1.5 пункта 1 статьи 192 Налогового кодекса Республики Беларусь. Не включается информация о льготах по международным договорам Республики Беларусь по вопросам налогообложения, в том числе возникающих в связи с применением установленных такими договорами ставками налога | Включается информация о сумме использованных льгот по доходам, подлежащим отражению в графе 7 раздела I налоговой декларации (расчета) по налогу на доходы, а также в случаях применения ставок налога на доходы, установленных подпунктом 1.1 и абзацем третьим подпункта 1.2 пункта 1 статьи 192 Налогового кодекса Республики Беларусь, и ставок налога на доходы, пониженных по сравнению со ставками, установленными абзацем вторым подпункта 1.2 и подпунктами 1.3-1.5 пункта 1 статьи 192 Налогового кодекса Республики Беларусь. Не включается информация о льготах по международным договорам Республики Беларусь, в том числе возникающих в связи с применением установленных такими договорами ставок налога |

Уточнен порядок заполнения декларации

Постановлением N 2 внесены изменения в Инструкцию о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок (далее — Инструкция о заполнении деклараций).

1. Появилось исключение из правила, обязывающего каждую сумму дохода соответствующего дохода отражать в разделе I декларации отдельной строкой. Этот исключительный случай описан в ч. 2 п. 55 Инструкции .

4. Отменена обязанность должностного лица налогового органа проставлять на уточненной декларации отметку о возврате суммы налога или его зачете .

— распоряжением Президента, то в гр. 12 необходимо указать наименование распоряжения, его номер, дату принятия, а также абзац, подпункт, пункт, статью;

— международным договором об избежании двойного налогообложения — в гр. 12 указывается код страны, с которой заключен договор, предусматривающий примененную льготу. В этом случае нужно будет заполнить таблицу, находящуюся в разделе I под расчетом налога и содержащую информацию о подтверждении постоянного местонахождения.

Изменения в порядке подтверждения резидентства

Корректировки внесены в Инструкцию о порядке представления подтверждения постоянного местонахождения иностранной организации, международной организации (далее — Инструкция о подтверждении резидентства).

2. В п. 2 Инструкции добавлены новые части, регулирующие порядок подтверждения резидентства в случаях, когда один из налоговых агентов предоставляет в свою ИМНС оригинал бумажного подтверждения и список других налоговых агентов, для которых данное подтверждение тоже необходимо. Налоговым агентам, указанным в списке, не придется представлять в свои ИМНС ни заверенную копию подтверждения, направленную в их дело налоговым органом, в который был представлен оригинал подтверждения, ни оригинал подтверждения с его переводом.

4. Внесено дополнение, согласно которому в случаях, когда вместе с подтверждением резидентства, которое оказалось не соответствующим требованиям данной Инструкции, было представлено заявление о зачете (возврате) налога, налоговый орган в сроки, установленные для осуществления этих административных процедур, письменно сообщит об этом налоговому агенту (иностранной организации) .

Ввод в действие

Согласно ч. 1 п. 2 Постановления N 2 декларации, подлежащие представлению за налоговый период (налоговые периоды) 2020 года, представляются по формам и в соответствии с порядком их заполнения, установленными до вступления в силу данного постановления. Постановление N 2 вступает в силу с 10 февраля 2021 года .

Напомним, налоговым периодом по налогу на доходы является календарный квартал (для налоговых агентов-физлиц (не ИП) — квартал или год) . Декларация по налогу на доходы за IV квартал 2020 года должна была быть представлена не позднее 20 января 2021 года по ранее действовавшей форме . Срок представления первой декларации текущего года — не позднее 20 апреля 2021 года). Следовательно, декларации по налогу на доходы, представляемые за налоговые периоды 2021 года, необходимо заполнять по новой форме в соответствии с новым порядком.

Если налоговые агенты будут подавать в 2021 году уточненные декларации по налогу на доходы за налоговые периоды прошлых лет, их следует заполнять по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения и (или) дополнения . В частности, уточненные декларации за I — IV кварталы 2020 года, представляемые в 2021 году (до или после 10 февраля), заполняются по старой форме, действовавшей в 2020 году.

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex

Доходы за 2021 год можно декларировать Налогово-таможенному департаменту с 15 февраля по 30 апреля 2022 года.

Физические лица — резиденты (далее — лица) представляют декларацию о доходах за предыдущий календарный год.

Физическое лицо является резидентом если имеет постоянное место жительства в Эстонии и пребывает в Эстонии не менее 183 дней в течение 12 последовательных календарных месяцев. Лицо также считается резидентом, если он эстонский дипломат, находящийся на дипломатической службе за рубежом. Лицо считается резидентом со дня его прибытия в Эстонию. Физическое лицо оповещает Налогово-таможенный департамент об обстоятельствах, связанных с изменением резидентства, и заполняет форму R для определения резидентства.

Декларацию о доходах должны представлять:

- предприниматели — физические лица (помимо основной декларации (формы A) представляют декларацию о доходах от предпринимательской деятельности (форму E);

- декларировать следует как облагаемый, так и не облагаемый в Эстонии доход от заработной платы и дивидендов, а также тот доход, который на основании международного договора не облагается налогом в Эстонии.

Это действует и в отношении пенсионеров соседних государств, проживающих постоянно в Эстонии и ставших резидентами Эстонии. - лица, имевшие в налоговый период акции, паи, голоса или право на прибыль юридического лица, находящегося на территории с низкой налоговой ставкой, должны помимо основной формы декларации представить форму ММ или приложение к форме MM, независимо от того, получило ли указанное юридическое лицо доход или нет;

- лица, чей убыток, полученный от отчуждения ценных бумаг больше прибыли, полученной от отчуждения ценных бумаг в налоговый период, и которые желают вычесть превышающую прибыль сумму убытка из полученной прибыли от отчуждения ценных бумаг в последующие годы;

- лица, которые сделали в течение налогового периода указанные в статье 172 Закона о подоходном налоге взносы на инвестиционный счёт или произвели выплаты с него;

- лица, желающие декларировать дополнительный не облагаемый налогом доход (до 2160 евро) за своего супруга.

Физические лица — резиденты не должны представлять декларацию о доходах, если:

- не надо дополнительно с дохода платить подоходный налог (за исключением особых случаев)

- общий полученный доход не превышал необлагаемый доход 6000 евро.

Представление декларации для получения налоговой льготы

- Если лицо не обязано представлять декларацию, но желает использовать налоговые льготы (произвело расходы на обучения, платило проценты по жилищному кредиту и др.), то для этого необходимо представить декларацию.

Важные даты

26 февраля

Предварительно заполненная декларация о доходах

Декларация о доходах предварительно заполнена. Это означает, что в декларацию включены данные о доходах и расходах налогоплательщика, содержащиеся в базе данных Налогово-таможенного департамента. Предварительно заполненную декларацию о доходах можно подать как в среде э-услуг e-MTA, так и в бюро обслуживания.

Предварительно заполненные данные:

- номер банковского счёта и имя владельца;

- данные, представленные работодателем, которые влияют на расчёт подоходного налога (облагаемые подоходным налогом выплаты и удержанный подоходный налог, платежи по страхованию от безработицы, платежи по обязательному пенсионному страхованию и др.);

- дивиденды, с которых удержан подоходный налог в размере 7%;

- выплаченные возмещения по временной нетрудоспособности (больничные);

- пенсии;

- уплаченные расходы на обучение;

- подарки и пожертвования;

- уплаченные платежи пенсионного страхования;

- данные Центрального депозитария ценных бумаг Эстонии и держателя регистра пенсионного регистра Эстонии о сделках по отчуждению ценных бумаг (за исключением стоимости приобретения отчуждённых ценных бумаг и связанных с отчуждением расходов по продаже);

- доходы, которые учитываются только при расчёте необлагаемого дохода (например, обложенные подоходным налогом на уровне коммерческого объединения дивиденды и выплаты из собственного капитала, поступившие на предпринимательский счет суммы, за вычетом социального налога).

Предварительно не заполнены:

- данные о полученных в иностранном государстве доходах и данные об уплаченных в иностранном государстве расходах (налоговые льготы), которые можно вычесть из доходов;

- данные об отчуждении иного имущества;

- доходы, полученные от предпринимательства физического лица — резидента форма Е.

Эти данные необходимо самому внести в декларацию.

Передача неиспользованных налоговых льгот супругу/супруге

Физическое лицо может подать личную декларацию, а также за лицо, которое получило налогооблагаемый доход ниже 2160 евро, его супруг/супруга может вычесть дополнительный необлагаемый доход, если общий налогооблагаемый доход супругов не превышает 50 400 евро в календарном году.

Супругу/супруге можно передать часть, превышающую ограничения, необлагаемого дохода, расходы по жилищному кредиту и обучению, а также дополнительный детский не облагаемый налогом доход.

Для передачи налоговых льгот необходимо выразить это желание в декларации о доходах.

Налогово-таможенный департамент переносит неиспользованную часть автоматически в декларацию о доходах супруга/супруги. Супруг/супруга при желании могут принять, переданные ему/ей неиспользованные налоговые льготы.

Руководство по исправлению электронных деклараций о доходах, если супруги желают передать налоговые льготы

Как и где можно представить декларацию о доходаx

В среде э-услуг е-МТА

- при помощи ID-карты

- при помощи mobiil-ID

- при помощи Smart-ID

- через интернет-банк — клиенты SEB Pank, Swedbank, Luminor Bank, Coop Pank и LHV Pank, заключившие договор о пользовании e-MTA. Договор заключается электронно в своем интернет-банке

- при помощи средств электронной идентификации (eID), используемых в государствах Европейского союза (cм. список средств еID)

Местонахождение декларации о доходах: в меню e-MTA необходимо выбрать Налоги – Декларация о доходах.

Заполнение декларации о доходах: поля декларации на эстонской, русской, английской странице необходимо заполнять на эстонском языке.

Информацию о статусе декларации можете получить в e-MTA на информационной странице своей декларации о доходах.

Если представленная декларация о доходах после первичной проверки требует дополнительной проверки, то вы получите уведомление об этом на свою информационною страницу, а в большинстве случаев, и указания для дальнейших действий.

Посредством смартфона можно представить декларацию о доходах в полном объёме.

В бюро обслуживания

Для представления декларации в бюро обслуживания можете выбрать из трёх возможностей.

1. Предварительно заполненная декларация о доходах

Распечатка предварительно заполненной декларации выдается клиентам в бюро обслуживания с 15 февраля по предъявлению удостоверяющего личность документа.

Если Вы берёте в бюро обслуживания предварительно заполненную декларацию, то просим Вас после дополнения, исправления и подписания представить эту же декларацию.

При выдаче предварительно заполненной декларации представителю налогоплательщика необходимо предоставить в бюро обслуживания нотариально заверенное согласие. Акцептируются также доверенности, заверенные волостными и городскими секретарями.

Обязанностью налогоплвтельщика является проверить правильность внесённых в декларацию данных, в случае неверных данных или их отсутствия необходимо сделать исправления и/или дополнения и подтвердить данные подписью. Если имеются полученные доходы, которые не отражаются в предварительно заполненной декларации, то их необходимо также декларировать.

Проверенную и подписанную декларацию можете:

- представить консультанту в бюро обслуживания

- опустить в предназначенный для этого почтовый ящик в бюро обслуживания

2. Форма в бумажном виде без предварительно заполненных данных

3. Компьютер для клиентов в зале бюро обслуживания

Во всех бюро обслуживания можно воспользоваться компьютером для клиентов для представления декларации о доходах в e-MTA. Помощь при декларировании можно получить у консультанта.

По почте

Наиболее приемлемыми формами выбора предпринимательской деятельности для целей получения доходов в сети интернет является патентная система налогообложения.

Её плюсы заключаются в следующем:

- Единый ежемесячный платёж до 25 числа каждого месяца, который включает в себя все налоги и сборы, независимо от полученного Вами дохода;

- Возможность заниматься внешней экономической деятельностью, т.е. оказывать услуги иностранным физическим и юридическим лицам.

Для того, чтобы сделать всё верно и правильно выполните следующие шаги:

Б) Для регистрации нам понадобится:

— 10 РУ МЗП, что составляет 145 рублей в 2020 году (п.п. ж) п. 5-1 ст. 4 Закона ПМР «О государственной пошлине);

— оригинал и копия паспорта (1,2 страницы, страницы со всеми вклеенными фотографиями, страница с регистрацией (пропиской);

— заполнить заявление по форме, указав виды деятельности (о видах — ниже).

Регистрацию необходимо производить по месту прописки.

Шаг 2. Выбираем виды деятельности для работы в сети Интернет

— Услуги по вводу данных, установке и сопровождению программного обеспечения, созданию, вводу информации и сопровождению информационных ресурсов глобальной сети Интернет (п. 68). Ежемесячный платёж за патент в 2020 году по данному виду деятельности составляет ~350 рублей;

— Выполнение работ, оказание услуг в сети Интернет (фриланс) (п. 75). Ежемесячный платёж за патент в 2020 году по данному виду деятельности составляет ~292 рубля.

Шаг 3. Получаем патент

а) со свидетельством о регистрации в качестве ИП и копией паспорта отправляемся в территориальную налоговую инспекцию по месту Вашей регистрации. Нас интересует отдел по работе с физическими лицами;

б) предварительно рекомендуем распечатать форму заявления (см. ниже) в налоговую и заполнить её.

* если у Вас отсутствует или нет необходимости в стационарном объекте (офисе) — то Вы имеете право осуществлять свою деятельность, указав мобильный характер работы (п.п. г) ст. 15 Закона о патентной системе.

С собой необходимо иметь 14,5 рублей, чтобы оплатить бланк патента и сумму в размере ежемесячного платежа за патент.

Обращаться необходимо в налоговую инспекцию по месту прописки.

Шаг 4. Нужно ли открывать специальный банковский счёт?

Закон ПМР о патентной системе не ставит обязательного требования перед ИП иметь счёт в банке, открытый на имя ИП.

Однако, по нашему мнению, работа (получение дохода от деятельности) через счёт физического лица ведёт к следующим рискам:

— блокировка возможности приобретать валюту по лимитам банка;

— налоговые риски (денежные средства, поступившие к Вам на счёт физического лица, могут быть признаны Вашим доходом, не связанным с предпринимательской деятельностью и в этом случае при проверке налоговые органы, обяжут Вас уплатить подоходный налог в размере 15%).

Шаг 5. Работа через банковский счёт ИП

У Вас будет возможность ежедневно перечислять без комиссии на свой счёт физического лица определённую сумму (сальдо счёта). К примеру, в Агропромбанке этот лимит составляет 10 000 рублей. Дальше Вы можете скупать валюту со своего физ. счёта, не опасаясь законной блокировки такой возможности.

Вам придётся либо объяснять клиентам, что перечислить деньги они могут через платёжное поручение (достаточно сложно), либо Вам придётся заключить договор с банком на приём платежей от населения (1-3% от суммы зачисления банковская комиссия).

При работе с иностранными контрактами денежные средства будут поступать на Ваш валютный счёт и Вам придётся конвертировать всю валюту по невыгодному курсу для её обналичивания. В валюте Вы деньги снять не можете.

Если Вы достигли пенсионного возраста и остались проживать на территории ПМР, то должны знать, что:

— период осуществления деятельности по патенту включается в общий трудовой стаж;

— это даёт Вам возможность выйти на пенсию в будущем и получать пенсионное обеспечение. Расчёты достаточно сложные при формировании пенсии при работе по патенту, но на минимальную Вы можете точно рассчитывать.

Читайте также: