Налоговая декларация в испании

Обновлено: 05.07.2024

В Испании налоги платят каждое физическое и юридическое лицо, за которым закреплен идентификационный налоговый номер NIE или CIF. При покупке недвижимости или регистрации компании он в обязательном порядке присваивается фискальными органами и поступает в базу данных Государственного агентства налоговой службы. Оттуда будут следить, как исправно вы платите налоги на владение имуществом и доходы, на здачу недвижимости в аренду, деятельность предприятия, экономические операции etc. Первое, что стоит взять на заметку покупателям недвижимости и предпринимателям, которые решили приобрести собственность или начать свое дело в Испании - налогообложение здесь осуществляется на государственном, региональном и местном уровнях. Поскольку статус автономий неодинаков, некоторые регионы, как, например, Каталония, имеют полномочия самостоятельно регулировать налоговые ставки, а у Наварры и Страны Басков вообще есть право вводить свои виды сборов. Также особый налоговый режим закреплен за Канарскими островами.

Ставки налогов в Испании

Налог на передачу

прав собственности

Регистрационный сбор

(включая услуги нотариуса)

Муниципальный налог

на недвижимость в зависимости от региона

Налог на состояние

(стоимость недвижимости

свыше 700 тыс. евро)

Налог на прирост капитала

Налог на наследство

25% (15 — на 2 года для вновь

создаваемых компаний)

Налог на доход от недвижимости

(если недвижимость

сдается в аренду)

24% (19 — для резидентов ЕС)

Налог на доход от недвижимости

Налоги на недвижимость в Испании

Испания — одна из самых популярных стран среди покупателей зарубежной недвижимости.

Ежегодно, как сами испанцы, так и не резиденты, все собственники жилья платят налоги на недвижимость и состояние, а также подоходный налог. При сдаче недвижимости инвесторы также несут расходы на налоги на доход от аренды и на прирост капитала.

При покупке недвижимости налоги в Испании платят обе стороны: продавец и покупатель.

Обычно продавец оплачивает комиссию агентству, а покупатель в свою очередь оплачивает услуги нотариуса и выплачивает регистрационный сбор в размере 0,5–2,0 % от стоимости объекта.

При покупки первичной жилой недвижимостью покупатель платит НДС (impuesto sobre el valor anadido или IVA) в размере 10 %, при приобретении земельного участка или коммерческого объекта — ставка составляет 21 %. Вместе с НДС покупателем оплачивается налог на юридический акт (Actos Jurídicos Documentados, AJD) — 1,5 % от стоимости объекта.

В случае покупки недвижимости на вторичном рынке, покупатель уплачивает — налог на передачу прав собственности. Ставка варьируется от региона и составляет от 6 до 10 %.

Ставки налога на передачу прав собственности по регионам Испании

Кастилия и Леон

Налоги при владении недвижимости

При вступлении в права владения, собственники платят муниципальный налог на недвижимость (impuesto sobre bienes inmuebles, IBI). В зависимости от региона ставки составляют от 0,405 до 1,3 % от кадастровой стоимости. Этот налог является ежегодным, но оплачивается ежеквартально. Сумма для владельцев недвижимости в Испании, варьируется от 200 до 800 евро в год.

Ежегодный налог на недвижимость, %

Налогообложение доходов от испанской недвижимости зависит от статуса собственника (налоговый резидент или нерезидент Испании). Испанский налоговый резидент — лицо, которое находится на территории страны более 183 дней в календарном году. Для нерезидентов обязательными платежами обременяются только те доходы, которые получены на территории Испании. Доход нужно декларировать до 30 июня каждого года.

При сдаче недвижимости в аренду доход нерезидента составляет 24 % (для резидентов ЕС — 19 %). Налог оплачивается ежеквартально.

Ставки подоходного налога (impuesto sobre la renta) для резидентов — 19–45 %. Ставка для нерезидентов — 24 % (19 %, если налогоплательщик является резидентом одной из стран ЕС).

Налоги в Испании на состояние

Налогооблагаемая

сумма, евро

Максимальная

сумма, евро

167 130 — 334 253

334 254 — 668 500

668 501 — 1 337 000

1 337 001 — 2 673 999

2 674 000 — 5 347 998

5 347 999 — 10 695 996

Более 10 695 997

Ставки подоходного налога (impuesto sobre la renta) для налоговых резидентов Испании начиная с 2016 — от 19 до 45 %. Ставка для нерезидентов — 24 % (19 %, если налогоплательщик является резидентом одной из стран ЕС).

Ставки подоходного налога

Ставки, % (2020)

35 200

(34 000 в 2015)

Корпоративный налог в Испании для юридических лиц (impuesto sobre las utilidades de sociedades). Стандартная ставка — 25 %, для вновь создаваемых компаний — 15 % (такая ставка будет действовать в течение двух лет с момента получения компанией прибыли). Компании, прибыль которых превышает 1 млн евро, должны оплачивать еще и муниципальный налог (IAE). Налоговые ставки зависят от типа экономической деятельности компания, площади ее коммерческих помещений и прочих параметров, установленных на уровне того или иного муниципалитета.

Для компаний-резидентов стран или территорий, которые относятся к оффшорной зоне и имеют в собственности или владеют в Испании каким-либо недвижимым имуществом установлен специальный платёж, который рассчитывается на основании оценочной стоимости по ставке 3 %.

Обязательные платежи при выходе из прав собственности

При продаже выплачивается налог с разницы между ценой покупки и ценой продажи — налог на прирост капитала (impuesto sobre la venta de inmuebles). Для нерезидентов ставка составляет 19 %.

Доход компаний в таком случае облагается по ставке 25 % (или 15 % для вновь созданных компаний в течение двух первых лет с момента получения прибыли).

Также продавцы недвижимости платят налог на повышение стоимости городских земельных участков (Impuesto sobre el incremento de valor de los terrenos de naturaleza urbana, IIVTNU). Ставки зависят от конкретных муниципалитетов.

В Испании существует налог на наследство (impuesto de sucesiones). Ставки варьируются от 7,65 % (на первые 7 933 евро из всей суммы или стоимости наследуемого) до 34 % на сумму 797 555 евро и более. Чем дальше степень родства, тем выше ставка.

Важно знать о налогах в Испании

Помимо географии, на величину и типы налогов влияет как целевое использование недвижимости, так и вид деятельности компании, ее организационно-правовая форма и множество других факторов. Незнание специфики законодательной базы, в которую периодически вносятся изменения, чревато финансовыми потерями и серьезными проблемами с законом.

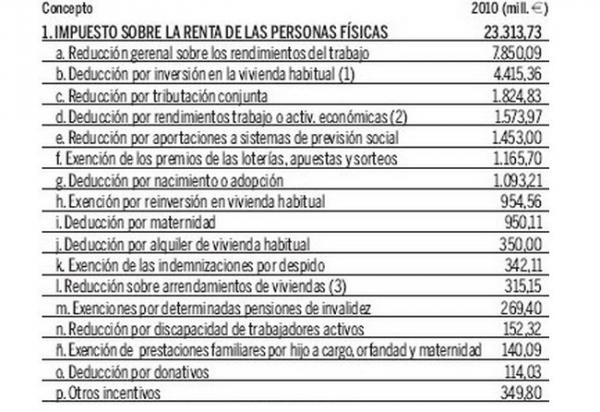

Речь идет о следующих трех моделях налоговых обязательств в Испании: форма 720 (информационная модель об активах и правах, находящихся за рубежом, для резидентов), форма 100 (подоходная декларация физических лиц – резидентов страны) и форма 210 (подоходный налог для нерезидентов).

Обязательной является подача декларации в следующих случаях:

а) налогоплательщики, получившие за отчетный период доход от работы по найму (а также пенсионеры), превышающий суммы:

— более 22 000 евро в год;

— более 11 200 евро в год, если человек в отчетном году работал более чем в одном месте и получил суммарный доход, превышающий вышеуказанную сумму. Также это касается и некоторых других случаев, например, пенсионеров, получающих пенсию в двух местах, вознаграждения администраторов и членов правления компаний;

- b) налогоплательщики, получившие за отчетный период доходы от капитала (дивиденды, проценты, акции, а также разовые прибыли, такие как выигрыш в лотерею, премии и прочее) — более 1600 евро за год;

с) налогоплательщики, получившие за отчетный период доходы от недвижимого имущества — как от аренды, так и от продажи — на сумму более 1000 евро за год;

- d) налогоплательщики — индивидуальные предприниматели, получившие за отчетный период доход более 1000 евро.

Форма 720 – это декларация, в которую иностранные граждане, проживающие в Испании, обязаны включить все виды имущества с описанием их типа и стоимости, которыми они владеют на территории других стран. Эта форма была введена 29 октября 2012 в качестве поправки к налоговой и бюджетной политике для улучшения финансового регулирования и повышения интенсивности борьбы с мошенничеством. Это единая информационная модель об активах и правах частного лица, находящихся за рубежом. Она включает в себя:

— Информацию о счетах в финансовых учреждениях, расположенных за границей;

— Информацию о правах, страховках и депозитах, управляемых или полученных за рубежом;

— Информацию о недвижимости и правах на недвижимое имущество, находящееся за рубежом.

Данные лица обязаны сообщать о счетах в финансовых учреждениях, находящихся за рубежом, ценных бумагах, правах, страховках и депозитах, управляемых или полученных за рубежом, а также о недвижимом имуществе и праве на имущество, находящемся за рубежом – в случае если стоимость любого из вышеупомянутых активов превышает 50000 евро. Что касается группы счетов в финансовых учреждениях, то учитывается сумма средств на счетах по состоянию на 31 декабря рассматриваемого года или среднее сальдо последнего квартала года. В последующие годы декларация подается, только если стоимость какого-либо из активов выросла более чем на 20000 евро в сравнении с предыдущей декларацией.

Не декларируются: автомобили, драгоценности, предметы искусства, золото, антиквариат и т.п.

Подается 720 модель в электронном виде через Интернет. Ее можно подать самостоятельно посредством личной электронной подписи, или это может сделать за Вас аккредитованный специалист. Срок подачи – с 1 января по 31 марта последующего года после отчетного года. То есть модель за 2016 год можно будет подать в январе, феврале или марте 2017 года. Если по техническим причинам не получается подать декларацию в срок, можно подать ее в течение последующих трех календарных дней после завершения периода подачи.

Форма 210. А теперь поговорим о нерезидентах, которые не проживают постоянно на территории Испании, но имеют с ней экономическую связь и вследствии этого обязаны отчитываться перед налоговыми службами.

Под экономической связью подразумеваются различные виды финансовых интересов. Это может быть доход от эксплуатации скважин и родников, дивиденды от долевого участия в деятельности испанских компаний или прибыль от собственного бизнеса, а также доход от получения комиссионных, процентных или зароботных выплат от каких-либо организаций, действующих на территории Испании. Кроме этого, экономической связью с Испанией признается также владение испанской недвижимостью. Последний вариант является самым распространенным, поэтому его мы разберем более подробно.

Налоговая декларация, которая используется для оплаты налога на различные операции с недвижимостью (а также для ряда других операций), — это и есть форма 210, то есть подоходный налог нерезидентов. Существует три основных случая декларирования операций с недвижимостью:

1) Владение недвижимостью для собственного использования (без сдачи в аренду). В данной ситуации предоставлять декларацию и уплачивать налог нерезидентов (форма 210) нужно один раз в год. Как показывает практика, не все знают об этой обязанности, а некоторые путают эту форму с муниципальным налогом на недвижимость IBI. Возможно, это связано с тем, что их суммы довольно схожи. Однако муниципальный сбор IBI применяется как к нерезидентам, так и резидентам страны, и, как правило, сумма этого налога автоматически снимается со счета владельца недвижимости (при условии, что соответсвующая заявка была должным образом оформлена в мэрии). Что же касается налога нерезидентов, то оформление формы 210 налогоплательщикам приходится выполнять самостоятельно или прибегать к помощи хестора (консультанта по налогам).

2) Владелец-нерезидент сдает свою недвижимость в аренду. В этом случае форма подается раз в квартал — в течение первых 20 дней апреля, июля, октября и января.

3) В случае продажи недвижимости подоходный налог для нерезидентов составляет 19% от полученного дохода. Важно отметить, что если продавец является нерезидентом, то покупатель обязан удержать 3% от стоимости и уплатить их в налоговую посредством 211 формы. Срок подачи документа — месяц с момента покупки. Продавец-нерезидент, в свою очередь, имеет право либо на возврат этой суммы (иногда даже в полном объеме), либо на зачет ее в сумму налога, которую ему предстоит заплатить.

Безусловно, при подаче каждой из перечисленных деклараций имеется множество различных тонкостей, и окончательный ответ по конкретному налогоплательщику можно получить лишь при наличии полного пакета документов по всем статьям доходов. Отметим, что существуют легальные возможности уменьшения налоговой базы (deducciones). Главное — своевременно обратиться к профессионалу! Наша компания даст Вам подробную консультацию по всем вопросам налогообложения и, конечно же, поможет в подаче налоговой декларации.

До 30 июня в Испании проходит компания по декларированию доходов. Здесь вы можете прочитать как назначить визит в налоговую. А вот что делать, когда визит уже назначен, вы узнаете в этой статье.

Главный документ, который вам нужен — Borrador de declaración. Наверняка вы уже слышали такое название. На самом деле "боррадор" - это всего лишь черновик вашей декларации, куда вносятся изменения - на основе тех документов, которые вы приносите в налоговую. Ниже дан их перечень.

Где взять боррадор?

Если вы идете в налоговую первый раз - лучше всего обратиться к хестору и сделать регистрацию в налоговой и получить боррадор. если номер NIF у вас уже есть - тогда можно заполнить формуляр Ренты 2014 на официальном сайте aet.es и распечатать его.

А если вы хотя бы раз отчитывались в Испании в налоговой - то боррадор вам присылают каждый год по почте. В него следует внести изменений ( например, смена количества детей, места жительства и т.д.) и отослать обратно по почте. Но если вы претендуете на налоговые вычеты и компенсации ( а претендовать на них стоит - практически все население Испании имеет право получить какие-то скидки) - то нужно захватить с собой подтверждающие документы и поехать в ближайшую налоговую, к которой вы относитесь территориально.

Какие документы необходимо предоставить в налоговой? Список

- Borrador de declaración (скачанный из интернета документ или присланный вам по почте) + данные и подтверждающие их документы, по которым можно изменить "боррадор"

- Оригинал DNI или NIE главного заявителя и фотокопии - членов семьи, если они вписаны в декларацию основного заявителя..

- Разрешение (Autorización firmada), подписанное членами семьи, вписанными в декларацию или от третьих лиц - в случае, если они доверяют предоставление декларации доверенному лицу. Простая письменная форма.

- Номер IBAN банковского счета в Испании

- Кадастровые номера (Referencias catastrales) всех объектов недвижимости, находящихся у вас в собственности, в которых вы проживаете, сдаете или снимаете в аренду или платите IBI.

Кроме этого, к декларации нужно приложить:

- Доходы от работы (Rendimientos del trabajo): cсертификат фирмы, выданной вашим

- Документы по увольнению: величина компенсационной выплаты, дата соглашения и т.д.

более подробно: Documentación relativa al despido o cese: importe de la indemnización, fecha en que se acuerda el despido o cese, fecha de aprobación del expediente de regulación de empleo o en caso de despido colectivo, fecha de apertura del período de consultas a la autoridad laboral)

- Доходы от имущества (Rendimientos del capital inmobiliario): документы, подтверждающие денежные и другие поступления и затраты, подлежащие налоговому вычету (фактуры и т.д.)

- Доходы от недвижимости (Rendimientos del capital mobiliario): документы от финансовых и кредитных учреждений ( финансирование и страхование недвижимости), контракты, фактуры и оплаты

- Доходы от экономической деятельности (Rendimientos de actividades económicas en módulos): аккредитующая документация, подтверждающая доходы и расходы в течение года.. (в соответствии с направленностью: например, расходы на персонал, электроэнергию, размер офиса, мощность используемого транспорта,доходы и т.д.)

- По продаже своего жилья:

- Дата перехода собственности (Fеchas de аdquisición y trаnsmisión)

- Реальная сумма оплаты, расходы и налоги по сделке

- Ранние декларации, где указаны налоговые вычеты по жилью (deducciоnes por la vivienda trаnsmitida).

- Datos de préstamos hipotecarios y el capital pendiente de amortizar a fecha de venta.

- По продаже долей, акций, недвижимости, инвестиционных фондов, премий, недвижимости и т.д.:

- Даты продажи, реальные расходы и доходы по сделке, налоги

- Сертификаты инвестиционных фондов (Certificados de fondos de inversión)

- Подтверждение получения премий

- По полученным субсидиям - правоустанавливающие документы.

Документы, подтверждающие право на налоговые льготы, скидки и вычеты (deducciones):

Читайте также: