Налогом не облагаются пенсии пособия по уходу

Обновлено: 18.05.2024

Ежегодно государственные и региональные власти устанавливают перечень доплат и льгот для пенсионеров. Ежегодно проводится индексация пенсии и пересматривается размер минимального прожиточного минимума пенсионера. На какие выплаты и льготы могут рассчитывать пенсионеры в этом году, читайте в нашем материале.

Как повлияла индексация на размер пенсии

Пенсионный фонд РФ утвердил перечень единовременных и ежемесячных доплат пенсионерам в 2021 году. В январе проиндексированы страховые пенсии неработающих пенсионеров – 6.3%. Базовая часть выплат увеличена до шести тысяч рублей.

В апреле государство проиндексирует социальные пенсии и выплаты по государственному обеспечению. Их величина пропорциональна размеру прожиточного минимума пенсионера в регионе проживания.

Пенсионный фонд РФ прогнозирует увеличение среднего размера страховой пенсии до 16 2452 рублей, социальной – до 10 122 рублей. Средний размер доплаты пенсионеру, чей доход ниже прожиточного минимума составит в среднем 2 196 рублей. Размер реальной пенсии может быть ниже. Он зависит от трудового стажа пенсионера, условий труда и правдивости сведений работодателя. Если пенсия не достигает уровня прожиточного минимума, Пенсионный фонд компенсирует недостающую часть.

Ежемесячные доплаты для инвалидов, ветеранов боевых действий, участников ликвидации аварии в Чернобыле будут проиндексированы на уровень инфляции до конца февраля. Доплаты назначаются автоматически.

Выплаты по дополнительному материальному обеспечению для инвалидов, ветеранов узников, вдов участников войны индексация пока не коснется.

Доплата до прожиточного минимума для неработающих пенсионеров

Если размер пенсии не достигает прожиточного минимума, вам доплатят средства, не достающие до прожиточного минимума. Размер доплат зависит от регионального уровня. Федеральный размер минимального уровня жизни – 10 022 рубля. В регионе он зависит от уровня цен. Если в регионе выше федеральный прожиточный минимум, пенсию повысят до него, если выше региональный, то на надбавку субъекта.

Доплату назначают по заявлению пенсионера. Для этого необходимо обратиться в МФЦ или территориальное отделение Пенсионного фонда.

Выплаты пенсионерам с иждивенцами

Доплаты к пенсиям положены гражданам, у которых на иждивении есть нетрудоспособные родственники:

- несовершеннолетние дети;

- студенты до 23 лет на очной форме обучения;

- пожилые родители или супруг(а);

- родственники с инвалидностью.

Размер доплаты составляет треть фиксированной выплаты от размера страховой пенсии – 2014 рублей. При этом возможно не более трех доплат на трех иждивенцев соответственно.

Чтобы получить выплаты, необходимо обратиться в территориальное отделение Пенсионного фонда и заполнить заявление. К нему обязательно прикладываются подтверждающие документы, например, справка об обучении студента в вузе или документы об опеке над несовершеннолетними внуками.

Выплаты сельским жителям

Повышенный размер пенсий положен гражданам, которые более 30 лет проработали в сельской местности. Доплата составляет четверть фиксированной выплаты от страховой пенсии. В 2021 году – это 1 511 рублей. Доплата назначается автоматически по данным пенсионного отделения.

Прибавки к пенсиям граждан старше 80 лет и инвалидам

Надбавка положена пенсионерам старше 80 лет, а также инвалидам первой группы. Сумма выплат равна двойному размеру фиксированной выплаты от страховой пенсии – 6 044 рубля. Доплата начисляется автоматически, исходя из данных Пенсионного фонда РФ.

Надбавки жителям Крайнего Севера

Повышенные пенсии выплачиваются жителям районов Крайнего Севера или территорий к нему приравненных, а также гражданам, которые длительное время там работали. Важным условием надбавок является общий страховой стаж: 25 лет у мужчин и 20 – у женщин. Период работы в суровых климатических областях должен быть от 15 лет на Крайнем Севере или 20 лет в областях, к нему приравненных.

Фиксированная страховая пенсия увеличивается на половину для работников Крайнего Севера – 3022 рубля и на 30% для местностей, к нему приравненных – 2014 рублей. При этом неважно, сменил ли пенсионер место жительства, доплата начисляется в обязательном порядке.

Доплату же для жителей Крайнего Севера пенсионер выбирает сам. Выплаты возможны за счет районного коэффициента или доплат по льготному стажу. В случае переезда право на доплату сохраняется только в том случае, если у пенсионера есть в запасе необходимый северный стаж.

Компенсация проезда пенсионеров Крайнего Севера к отечественным курортам

Пенсионеры, проживающие на Крайнем Севере или районах к нему приравненных имеют право на компенсацию стоимости билетов к месту отдыха раз в два года. Важно. чтобы место отдыха находилось в пределах России.

До места отдыха можно добраться:

- плацкартным вагоном;

- экономклассом самолета;

- междугородним рейсовым автобусом;

- речными или морскими судами третьей – пятой категорией.

Чтобы получить компенсацию, необходимо обратиться в территориальное отделение Пенсионного фонда или МФЦ. К заявлению необходимо приложить проездные билеты.

Если вы только планируете отдых, вы можете получить бесплатные билеты. Для этого также обратитесь в Пенсионный фонд или МФЦ. Заполните заявку на получение билетов и приложите к ней документы о предстоящем отпуске, например, бронь в гостинице или путевку в санаторий.

Выплаты членам экипажей и работникам угольно-добывающей промышленности

Для получения надбавки специалистам летных экипажей и угольно-добывающей промышленности необходимо иметь трудовой стаж от 25 лет для мужчин и 20 лет для женщин.

Размер выплат рассчитывается индивидуально. Он зависит от средней заработной платы в РФ, среднего заработка специалиста, выслуги лет. В прошлом году сумма средней надбавки составила – 7470 рублей для летчиков и 3845 рублей для шахтеров. Размер выплат корректируют каждые три месяца.

Выплаты за особые заслуги

Специальные доплаты предназначены для:

Размер доплат зависит от вышеуказанной категории: 250, 330 и 415% от социальной пенсии. Минимальная надбавка превышает 12 тысяч рублей. Ее получают олимпийские чемпионы.

Выплаты носят заявительный характер. Для ее получения необходимо обратиться в Пенсионный фонд РФ или МФЦ и предоставить документы, подтверждающие право на выплаты.

Какие льготы пенсионерам обеспечит государство в 2021 году

Федеральные льготы для пенсионеров:

- скидка на оплату ЖКХ (размер зависит от региона);

- льготные проездные билеты на муниципальный транспорт;

- частичное возмещение расходов на протезирование;

- снижение налоговой нагрузки для недвижимости;

- оплата лекарств по рецепту;

- бесплатное лечение в санаториях, а также компенсация расходов на дорогу к месту лечения.

Данные льготы доступны для пенсионеров всех субъектов РФ. Кроме того, каждый регион разрабатывает перечень и объем дополнительных льгот для пенсионеров. Узнать о них вы можете в территориальном отделении Пенсионного фонда.

Льготы на оплату ЖКУ

Бонусы по оплате жилищных и коммунальных услуг предоставляются всем пенсионерам с инвалидностью, участникам ВОВ а также гражданам, чей доход не позволяет оплачивать ЖКХ в полном объеме. Скидка положена на услуги:

- телефонной связи;

- газоснабжения;

- электроэнергии;

- водоснабжения;

- капитального ремонта многоквартирного дома.

Налоги на недвижимое имущество

Если у пенсионера есть в собственности несколько различных по назначению объектов недвижимости, то он может не платить по ним налоги. Однако если у пенсионера в собственности недвижимость из одной группы, например, две квартиры, то налог он платит по одному из них по выбору.

Льготный или бесплатный проезд на транспорте

Пенсионерам доступны полностью бесплатные или со скидкой проездные билеты на муниципальный транспорт. В некоторых регионах действуют льготы на междугородний проезд в поездах или электричках. Подробную информацию о возможностях льготного проезда в транспорте можно узнать в территориальном отделении Пенсионного фонда.

Лечение в санатории и компенсация проезда до него

Пенсионеры с инвалидностью имеют право на ежегодное бесплатное санаторно-курортное лечение. Проезд до места отдыха и обратно также оплачивается. Узнать о возможностях бесплатного санаторного лечения можно у вашего лечащего врача.

Региональные льготы пенсионерам

Полный перечень и объем льгот определяют местные власти. Количество льгот и групп пенсионеров, которые могут на них претендовать, определяется исходя из возможностей регионального бюджета.

Обычно среди региональных льгот для пенсионеров представлены:

- скидка на твердое топливо или полностью бесплатное его предоставление;

- денежные средства, продуктовые наборы, средства первой необходимости для малоимущих пенсионеров;

- дополнительный отпуск работающим пенсионерам.

Предоставление подобных льгот носит заявительный характер. Вам обязательно необходимо обратиться в территориальное отделение Пенсионного фонда РФ или МФЦ, чтобы заполнить специальную заявку на предоставление помощи.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Система поддержки пенсионеров практически никак не распространяется на обязательства по уплате налогов физических лиц. Наравне с остальными гражданами, пенсионеры обязаны своевременно уплачивать налоговые платежи в том виде и сумме, на которые указывает действующее налоговое законодательство. Бробанк.ру разобрался, какие налоги должны платить пенсионеры, и в чем они могут рассчитывать на льготы и послабления.

- Какие налоги уплачивают пенсионеры и какие у них есть льготы

- Налог на доходы физических лиц

- Транспортный налог

- Налог на имущество физических лиц

- Налог на имущество физических лиц для пенсионеров: какие льготы

- Земельный налог

- Полный список налогов, уплачиваемых пенсионерами

Какие налоги уплачивают пенсионеры и какие у них есть льготы

В соответствии с п. 2 ст. 217 НК РФ, государственное пенсионное обеспечение не подпадает под группу доходов, облагаемых налогом. Налог с пенсии не уплачивается и не вычитается при расчете ее размера.

Действующее налоговое законодательство разграничивает несколько основных категорий налогов, уплачиваемых физическими лицами: федеральные, региональные, местные. В эти категории входят все обязательства, которые обязаны соблюдать физические лица, включая и пенсионеров.

Для удобства будет рассмотрена отдельно каждая из этих категорий. Так же будет установлено, обязаны ли пенсионеры оплачивать этот вид налога, либо имеют право на получение льготы или полного освобождения.

Налог на доходы физических лиц

В части доходов, получаемых пенсионерами, за исключением государственной пенсии, никаких льгот не предусмотрено. В отношении работающих пенсионеров работодатели уплачивают НДФЛ в том же порядке, что и за остальных работников.

Если пенсионер занимается какой-либо деятельностью, приносящей доход, то он обязан уплачивать НДФЛ в установленные сроки в размере 13% от дохода. Налог относится к категории федеральных, поэтому региональные и местные власти никак не могут повлиять на это исполнение данного обязательства.

Это обязанность распространяется и на все остальные виды дохода, включая и выигрыши в лотерею. Следовательно, любой доход должен облагаться налогом. Здесь пенсионеры приравниваются ко всем остальным гражданам РФ. Резюме: пенсионеры уплачивают подоходный налог от доходов, не указанных в ст. 217 НК РФ.

Льгот в отношении физических лиц, в том числе и пенсионеров, здесь не предусматривается. Это правило более всего затрагивает работающих пенсионеров, налоги за которых, фактически, уплачивает работодатель. Пенсионеры уплачивают все федеральные налоги, распространяющиеся на ИП и физических лиц, и указанные в статье 13 НК РФ.

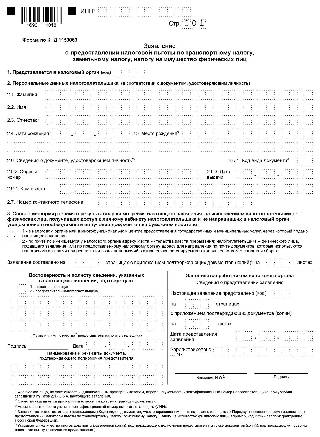

Транспортный налог

Данный вид налога входит в категорию региональных. То есть, единой налоговой ставки, как в случае с подоходным налогом, не существует. Конечная ставка устанавливается на региональном уровне, поэтому в двух разных субъектах Федерации этот показатель может отличаться.

Поэтому транспортный налог не подпадает под федеральные программы предоставления льгот. Если льготы и предусмотрены, то только на уровне региона. Как показывает практика, в ряде регионов РФ послабления по данному налогу предусматриваются для ветеранов ВОВ, ветеранов труда, героев СССР (Российской Федерации), инвалидов некоторых групп.

К примеру, в Москве рядовые пенсионеры, не входящие в список льготников, уплачивают транспортный налог наравне с другими категориями граждан. Следовательно, для уточнения данной информации пенсионеру нужно обращаться в территориальные налоговые органы по месту проживания (постоянной регистрации).

Остальные региональные налоги, это налог на игорный бизнес и налог на имущество организаций. Они распространяются на юридических лиц, и пенсионеров никак не затрагивают. Как итог: из региональных налогов пенсионеры уплачивают только транспортный налог. Если пенсионер может рассчитывать на льготу, то для этого ему необходимо подать заявление в налоговые органы: эти преференции носят сугубо заявительный характер.

Налог на имущество физических лиц

Этот вид входит в категорию местных налогов. Налогоплательщиками здесь признаются физические лица, обладающие правами собственности на имущество, признаваемое объектом налогообложения. Несмотря на то, что налог признается местным, налоговые льготы, введенные федеральным законом от 04.10.2014 N 284-ФЗ, являются общими для всех.

Пенсионеры, имеющие право на получение государственной пенсии, независимо по каким обстоятельствам, а также лица, достигшие 55 и 60 лет (мужчины и женщины), Помимо пенсионеров, федеральным законодательством предусматривается еще целый ряд льготных категорий (ст. 407 НК РФ).

Налог на имущество физических лиц для пенсионеров: какие льготы

Льгота пенсионерам выражается не в уменьшении налоговой ставки или каких-либо других составляющих этого налога. Федеральное законодательство освобождает пенсионеров от уплаты налога на имущество физических лиц в отношении только одного объекта каждого вида имущества, подлежащего налогообложению.

В соответствии с п. 4 ст. 407 НК РФ видами объектов налогообложения признаются:

- Квартира, часть квартиры (доля), комната.

- Частный дом или часть дома.

- Помещения, используемые для занятия профессиональной творческой деятельностью ― ателье, мастерские, студии, библиотеки, открытые тематические музеи.

- Гараж, парковочное место, машино-место.

- Хозяйственные постройки, площадь которых не превышает 50 кв. метров, и которые используются для ведения личного подсобного хозяйства, индивидуального жилищного строительства, дачного хозяйства, огородничества.

Суть заключается в том, что освобождение от налога положено по одному объекту из каждой категории имущества. То есть, это одна квартира, один жилой дом, один гараж, и далее по этому же принципу. Если у пенсионера один дом и один гараж, то по обоим этим направлениям он полностью освобождается от уплаты налога.

Если квартиры две и несколько машино-мест, то пенсионер выбирает одну квартиру и одно место, по которым он не будет уплачивать налог. По другой квартире и остальным машино-местам налоговая база будет исчисляться. То же самое касается и всех остальных категорий: пенсионер может выбрать из каждой категории только один объект. По остальным придется платить налог, в соответствии с местными подзаконными актами.

Предусматривается льгота только в том случае, если объект не используется налогоплательщиком в предпринимательских целях. Использование льготы предусматривает заявительный характер. Пенсионеру необходимо подать заявление установленной формы на получение льготы в территориальные налоговые органы.

Если пенсионер не уведомил налоговые органы о своем праве на получение льготы, ФНС, при получении соответствующей информации из других источников, получает основания на применение льготы в одностороннем порядке, ― без ведома налогоплательщика. В этом случае льгота применяется к объекту, в отношении которого исчисляется максимальная сумма налога. И такой механизм предусматривается в отношении всех категорий объектов налогообложения.

Земельный налог

Земельный налог включается в группу местных налогов. Федеральное законодательство устанавливает перечень льгот, снижающих налоговую базу, либо полностью освобождающих субъектов от уплаты земельного налога.

Пенсионеры имеют право на получение такой льготы. Механизм ее предоставления заключается в уменьшении налоговой базы, исходя из уменьшения площади земельного участка на 600 кв. метров. Земельный налог физическими лицами рассчитывается от площади участка, поэтому, если общая площадь составляет, к примеру, 1000 кв. метров, то налоговая база будет исчисляться только на 400 кв. метров (4 сотки). Следовательно, здесь речь идет, скорее, не о полном освобождении, а лишь об уменьшении налоговой базы.

Полное освобождение полагается лишь в том случае, если налоговая база равна 0, ― если площадь участка равна или менее 600 кв. метров. Под эти поправки подпадают участки, находящиеся:

- В собственности налогоплательщика.

- В пожизненном наследуемом владении.

- В постоянном (бессрочном) пользовании.

Независимо от количества участков, которыми обладает или пользуется налогоплательщик, уменьшение налоговой базы применяется только к одному из них. Пенсионер самостоятельно направляет уведомление в налоговые органы, в котором отмечается один из участков, по которому будет применяться льгота.

Если уведомление не поступает, ФНС вправе получить такую информацию самостоятельно. При наличии в собственности пенсионера нескольких объектов, налоговые органы применяют льготу к тому, в отношении которого исчисляется максимальная сумма налога.

Полный список налогов, уплачиваемых пенсионерами

Это основные налоги, которые обязаны платить пенсионеры наравне с другими гражданами. По каждому из региональных и местных налогов могут предусматриваться льготы. Где и какие именно действуют льготы, следует уточнять на местах. Вместе с этим, не исчерпывающий список обязательных налогов выглядит следующим образом:

- Подоходный налог ― на все источники дохода, прямо не указанные в ст. 217 НК РФ.

- Налог на имущество физических лиц.

- Транспортный налог.

- Земельный налог.

Помимо этих платежей предусматривается оплата за коммунальные услуги, которые принято называть налогами. Все же это не совсем правильная точка зрения: коммунальные услуги следует рассматривать отдельно от налогов.

Льготы пенсионерам по налогам — это установленное российским законодательством для лиц названной категории право платить определенные налоги в меньшей сумме или не платить их вообще. Расскажем, какие налоговые льготы для пенсионеров существуют в нашей стране.

РФ является социальным государством, политика в котором предусматривает обеспечение условий для достойного уровня жизни граждан. Граждане пожилого возраста имеют в России особый социальный статус, получая дополнительную господдержку, в том числе в виде льготы по имущественному налогу (для пенсионеров установлены и другие виды льгот, которые рассмотрим далее). Льготы в 2020 году касаются и сборов по транспорту и по земле.

Чем предусмотрены

Законодательством РФ определены как виды мер поддержки, так и категории граждан, которые могут использовать те или иные варианты. Важным фактором является место проживания человека, так как часть мер поддержки регулируется на уровне субъекта.

На уровне Федерации меры поддержки регулируются следующими статьями НК РФ:

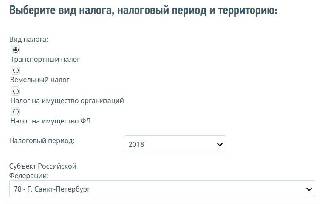

Вначале нужно выбрать интересующий налог.

Кто имеет право

Рассмотрим подробнее, какие категории лиц и на что могут иметь право.

Пенсионеры по старости

- от уплаты налога на имущество, земельного, транспортного сборов;

- от уплаты НДФЛ с пенсий.

- по налогу на имущество, землю, транспорт;

- по уплате НДФЛ с финансов, компенсирующих санаторно-курортное лечение;

- по уплате НДФЛ (освобождение) с пособия от работодателя при сумме не выше 4000 рублей в год;

- по уплате сборов (освобождение) с предусмотренных регионами мер поддержки.

Граждане, продолжающие трудиться

Налоговая льгота для пенсионеров:

- на имущество, землю, транспорт;

- по НДФЛ.

Инвалиды 1, 2, 3 групп

- освобождение от НДФЛ с пенсионных выплат и компенсаций за путевки;

- вычет в сумме 10 000 рублей по оплате земельного сбора;

- освобождение от выплат на машину до 100 л. с. при использовании ее как средства реабилитации;

- льгота по транспортному сбору в виде скидки 50 % при покупке машины.

Таким образом, налоговые льготы пенсионерам на недвижимость, транспорт, по НДФЛ, иные их виды являются помощью значительного размера для рассматриваемой категории лиц.

Имущественный вычет

Люди пожилого возраста вправе использовать льготу по принадлежащему им имуществу.

Таким имуществом являются:

- квартиры или комнаты, в которых живет человек;

- жилые дома;

- места, предназначенные для творчества, научной, культурной работы (мастерские, библиотеки и т. п.);

- хозпостройки площадью не больше 50 кв. м;

- парковки и гаражи.

Земельный налог

Такой сбор является полномочием властей местного уровня. Но на уровне Федерации установлены механизмы, уменьшающие сумму на размер кадастровой стоимости имеющейся у них земли площадью 600 кв. м. Это означает, что за участки площадью 6 соток и менее платить не нужно.

Полное освобождение от выплаты может устанавливаться властями муниципальных образований субъекта, поэтому информацию подобного рода можно получить в местной администрации.

Статья 395 НК РФ полностью освобождает от сбора по земле лишь жителей Севера, Сибири, Дальнего Востока, если они относятся к категории малочисленных народов.

Транспортный налог

Такой сбор относится к региональным. НК РФ не содержит конкретные правила нормы по освобождению от выплат по транспорту, но особенности все же имеются.

Транспортный сбор не платят за:

- сельхозтехнику;

- водный транспорт мощностью менее 5 л. с.;

- машину и мототехнику мощностью меньше 100 л. с., а также транспорт, служащий средством реабилитации для инвалидов.

Региональные особенности существуют. Так, часть субъектов снижают размер ставки или вовсе упраздняют выплату сумм.

Такой вид поддержки предоставляется не во всех регионах. Подавляющее большинство областей сохраняют сбор на автомобили, вне зависимости от того, использует человек машину в течение всего года или сезонно.

Этот сбор — основной источник дохода местных бюджетов, поэтому на федеральном уровне льгот не предусмотрено.

Однако пенсионные выплаты в облагаемую базу не включаются, соответственно, не облагаются НДФЛ. Таковыми являются:

- пенсии, соцпособия;

- суммы финансовой помощи работодателя бывшим сотрудникам, ушедшим на отдых, на санаторное лечение, медобслуживание, лекарства, но на сумму не более 4000 рублей в год

Кроме этого, можно, купив недвижимость, получить вычет по НДФЛ. Условиями являются покупка за счет средств пожилого гражданина и переход объекта в его собственность.

Меры поддержки такого вида не относятся к недвижимым объектам стоимостью более 300 млн рублей.

Нужно понимать, что если имущество используется для получения выгоды (например, сдача квартиры в аренду), никаких послаблений человек не получит.

Льготы предпенсионерам

Кто относится к категории

К рассматриваемой группе относятся лишь те, кому остается 5 лет и менее до того периода, когда им будет определена страховая пенсия в связи со старостью. В эту же категорию включены лица, которым страховая пенсия по старости устанавливается на досрочных основаниях. В соответствии с новыми положениями законодательства мужчины выходят на пенсию в 65 лет, женщины — в 60 лет. Это значит, что по окончании реформирования пенсионной системы к предпенсионерам будут относиться мужчины в возрасте от 60 лет и женщины — от 55 лет (при наличии оснований на льготы по выходу на страховую пенсию — ранее обозначенного возраста). Таким образом, люди, которым осталось менее пяти лет до пенсии, имеют право претендовать на новые налоговые преференции.

В ближайший период, пока продолжается переходный этап, возраст предпенсионера будет постоянно изменяться. В период с 01.01.2019 по 31.12.2023 пенсионный порог будет повышаться на один дополнительный год, значит, корректироваться будет и возраст отнесения к группе предпенсионеров и права получить налоговые послабления.

Виды льгот для пенсионеров

Для пенсионеров государство предусмотрело список налогов, по которым человек может подавать заявление и получать льготы.

Льготы по налогу на землю

Пенсионер имеет право на налоговую льготу в виде снижения выплаты на величину кадастровой стоимости 6 соток принадлежащего ему на праве собственности/пожизненного владения участка земли. Это значит, что участок земли в пределах данной площади не подлежит обложению налогом – налоговая выплата не предусматривается. В случае, если площадь превышает 6 соток, налоговая выплата на землю будет посчитана лишь в той части, которая превышает 6 соток.

Пенсионер может претендовать на налоговую льготу лишь по 1-му участку.

Право на участок необходимо оформить непосредственно на пенсионера — только в таком случае он сможет претендовать на налоговую льготу.

Льготы по налогу на имущество

Пенсионер вправе получить освобождение от налоговых выплат за:

- квартиру;

- жилой дом;

- гараж;

- машиноместо;

- хозпостройку площадью не выше 50 кв.м..

Освободиться от налоговой выплаты предпенсионеру можно только по одному объекту недвижимости. Если у пенсионера есть две квартиры и два гаража, освобождение от налога будет установлено только по одной квартире и одному гаражу.

Транспортный налог

Льготы по налогу на транспорт для пенсионера не относятся к федеральному законодательству. Каждый субъект РФ, как г. Москва, так и любой другой вправе решать самостоятельно, предоставлять ли подобную меру поддержки пенсионерам или нет. Только областной законодатель решает, кто, в каких суммах в руб. или процентах и в каком порядке может претендовать на льготу по снижению ставки по транспортному налогу.

В тех регионах, где такая льгота для пенсионеров есть, она чаще всего составляет скидку в 50% от размера необходимого пенсионеру платежа.

Как оформить

Ответ на вопрос, как оформить налоговую льготу пенсионеру, следующий:

Документы, которые понадобятся:

- паспорт РФ;

- удостоверение, подтверждающее статус;

- ИНН;

- документы о праве собственности на имущество, по которому человек претендует на вычет.

Таким образом, законодатель как на уровне Федерации, так и на местном уровне предусмотрел ряд послаблений в виде налоговых льготы для пенсионеров, усилив при этом степень их социальной защищенности.

Пенсионная система Эстонии состоит из так называемых трех ступеней. Первая ступень — это государственная пенсия, вторая ступень — накопительная пенсия, а третья ступень — дополнительная накопительная пенсия. Вторая и третья ступени действуют по принципу накопительного страхования личных сбережений. Кроме того, человек может заключить договор о страховании жизни с инвестиционным риском.

Налогообложение пенсий с 1 января 2021 года

Рекомендуем ознакомиться с вопросами и ответами о второй ступени на сайте Министерства финансов и информацией о пенсионной реформе 2021 года на сайте Пенсионного центра.

Данная таблица поможет понять, какие пенсионные выплаты не облагаются, а какие пенсионные выплаты подлежат налогообложению с 1 января 2021 года.

I ступень пенсионного страхования или государственная пенсия

II ступень пенсионного страхования или накопительная пенсия

III ступень пенсионного страхования или дополнительная накопительная пенсия

До достижения возраста пенсии по старости лицо имеет право на гибкую пенсию по старости.

Подоходным налогом по ставке 20% облагаются:

Подоходным налогом по ставке 10% облагаются:

- однократная выплата при достижении возраста пенсии по старости**** или не ранее, чем за 5 лет до достижения пенсионного возраста или короче, чем ожидаемая продолжительность жизни распределенной срочной пенсии***.

- однократная выплата при достижении пенсионного возраста 55 лет** и при достижении возраста пенсии по старости**** или не ранее, чем за 5 лет до достижения пенсионного возраста или короче, чем ожидаемая продолжительность жизни распределенной срочной пенсии***, если период накопительной пенсии продолжался не менее 5 лет.

Не облагаются налогом:

- выплачиваемое Кассой по безработице пособие по трудоспособности

- выплата лицу, которому установлено 100% отсутствие трудоспособности (вне зависимости от возраста выплата может быть единовременной или периодической);

- выплаты при достижении возраста пенсии по старости**** или не ранее, чем за 5 лет до достижения пенсионного возраста и в случае III ступени, в пенсионном возрасте 55 лет** также пожизненная пенсия или срочная пенсия, распределенная на основе ожидаемой продолжительности жизни***, если выплаты производятся периодически не реже, чем раз в 3 месяца.

Какие выплаты влияют на общий не облагаемый налогом доход (до 6000 евро в год)?

Государственные пенсии идут в учёт облагаемого налогом годового дохода и влияют на размер необлагаемого налогом дохода.

Выплаты до достижения пенсионного возраста III ступени, которые облагаются подоходным налогом по ставке 20%, и выплаты наследнику учитываются при определении облагаемого налогом годового дохода и влияют на величину необлагаемого дохода.

Какие выплаты не влияют на общий не облагаемый налогом доход (до 6000 евро в год)?

- Выплаты из II ступени пенсионного страхования, которые облагаются подоходным налогом по ставке 20% или 10%, и выплаты наследнику

- Выплаты из III ступени пенсионного страхования, которые облагаются подоходным налогом по ставке 10%,

- В декларации о доходах физического лица можно за счёт облагаемого налогом дохода и удержанного подоходного налога (по ставке 20% или 10%) сделать все разрешённые законом вычеты.

- Выплаты, которые не облагаются подоходным налогом, не декларируются.

Налогообложении пенсии, выплачиваемой нерезиденту

I ступень пенсионного страхования или государственная пенсия

II ступень пенсионного страхования или накопительная пенсия

III ступень пенсионного страхования или дополнительная накопительная пенсия

Подоходным налогом по ставке 20% облагаются:

- государственные пенсии

- до достижения пенсионного возраста* II ступени (также в случае выхода из II ступени пенсионного страхования) или единовременная выплата наследнику.

- до достижения пенсионного возраста** III ступени или единовременная выплата наследнику.

Подоходным налогом по ставке 10% облагаются:

- однократная выплата нерезиденту при достижении возраста пенсии по старости**** или не ранее, чем за 5 лет до достижения пенсионного возраста или короче, чем ожидаемая продолжительность жизни распределенной срочной пенсии***.

- однократная выплата нерезиденту при достижении пенсионного возраста 55 лет** и при достижении возраста пенсии по старости**** или не ранее, чем за 5 лет до достижения пенсионного возраста или короче, чем ожидаемая продолжительность жизни распределенной срочной пенсии***, если период накопительной пенсии продолжался не менее 5 лет.

В качестве выплат не рассматриваются действия, совершаемые внутри II ступени пенсионного страхования, в т. ч. внесение денежных средств пенсионного страхования или фондовой пенсии на открытый инвестиционный пенсионный счёт, вследствие таких действий обязанность по уплате подоходного налога не возникает.

Примечания

Общий необлагаемый доход в размере 6000 евро в год или 500 евро в месяц является вычетом из налогооблагаемого дохода лица. Цель общего не облагаемого налогом дохода – гарантировать человеку не облагаемый налогом прожиточный минимум.

Общий необлагаемый доход автоматически рассчитывается в декларации о доходах лица и не подлежит декларированию. Если годовой доход превышает 14 400 евро, сумма общего необлагаемого дохода уменьшается линейно по формуле и достигает нуля на уровне 25 200 евро.

Если общий необлагаемый доход является вычетом из налогооблагаемого дохода, то дополнительно лицо может получить доход, не облагаемый налогом и который не декларируется в декларации о доходах.

Например, таким доходом для человека является не облагаемая налогом пенсия или пособие.

Не облагаемая налогом пенсия или пособие не декларируются в декларации о доходах и в примерах не показаны.

Приводимые ниже примеры объясняют следующее:

- какой доход включен или не включен в декларацию о доходах лица как годовой доход, и

- какой доход влияет или не влияет на сумму общего не облагаемого налогом дохода в декларации о доходах лица.

Вычет общего не облагаемого налогом дохода из налогооблагаемого дохода дает человеку возможность на возврат подоходного налога.

Примеры

1. Доход человека — пенсия 6000 евро в год:

- государственная пенсия по старости (I ступень) 5000 евро, к которой Департамент социального страхования в текущем году применил общий не облагаемый налогом доход 5000 евро и

- накопительная пенсия (II ступень) 1000 евро, из которых Пенсионный центр удержал подоходный налог в размере 10% или 100 евро.

Человек имеет право на общий не облагаемый налогом доход в размере 6000 евро в год, и на основании декларации о доходах ему возвращают 100 евро подоходного налога, удержанного из выплаты II ступени.

2. Доход человека — пенсия 16 000 евро в год:

- государственная пенсия по старости (I ступень) 6000 евро, к которой Департамент социального страхования в текущем году применил общий не облагаемый налогом доход 6000 евро;

- накопительная пенсия (II ступень) 3000 евро, из которых Пенсионный центр удержал подоходный налог в размере 10% или 300 евро;

- накопительная пенсия (III ступень) 7000 евро, из которых Пенсионный центр удержал подоходный налог в размере 10% или 700 евро.

Годовой доход человека в декларации о доходах – это только государственная пенсия по старости (I ступень) 6000 евро, потому что выплаты, сделанные из II и III ступеней, которые облагаются подоходным налогом по ставке 10%, не включаются в годовой доход. Человек имеет право на общий не облагаемый налогом доход в размере 6000 евро в год, который был применен Департаментом социального страхования.

Человек имеет право в декларации о доходах использовать другие вычеты (например, проценты по жилищному кредиту, расходы на обучение, пожертвования).

3. Доход человека — деньги, полученные после выхода из II и III ступеней, и заработная плата, всего за год 31 000 евро:

- государственная пенсия по старости (I ступень) 5000 евро, к которой Департамент социального страхования в текущем году применил общий не облагаемый налогом доход 5000 евро;

- единовременная выплата при выходе из II ступени до достижения пенсионного возраста в размере 10 000 евро, с которой удержан подоходный налог в размере 20%;

- единовременная выплата при выходе из III ступени до достижения пенсионного возраста (иной доход) в размере 7000 евро, с которой удержан подоходный налог в размере 20%;

- заработная плата 9000 евро, из которой удержан подоходный налог в размере 20%.

Годовой доход человека — государственная пенсия по старости (I ступень), единовременная выплата при выходе из III ступени до достижения пенсионного возраста и заработная плата. Поскольку годовой доход человека составляет 21 000 евро (5000 + 7000 + 9000), он имеет право на общий не облагаемый налогом доход в размере 2333 евро в год.

Поскольку Департамент социального страхования применил не облагаемый налогом доход в размере 5000 евро в год к пенсии по старости, человек должен заплатить дополнительный подоходный налог примерно в размере 533 евро (5000 – 2333 = 2667; 2667 × 20% = 533).

4. Доход человека — заработная плата и деньги, полученные при выходе из II ступени, всего 25 000 за год:

- заработная плата в размере 15 000 евро, к которой работодатель применил общий не облагаемый налогом доход в размере 5667 евро за год и удержал подоходный налог в размере 20%, и

- единовременная выплата при выходе из II ступени до достижения пенсионного возраста в размере 10 000 евро, с которой удержан подоходный налог в размере 20%.

Годовой доход человека — только заработная плата 15 000 евро, поскольку единовременная выплата при выходе из II ступени не включается в годовой доход. Человек имеет право на общий не облагаемый налогом доход в размере 5667 евро в год, который был применен Департаментом социального страхования.

Человек имеет право в декларации о доходах использовать другие вычеты (например, проценты по жилищному кредиту, расходы на обучение, пожертвования).

5. Доход человека — только деньги, полученные при выходе из II ступени, всего 10 000 за год:

- единовременная выплата при выходе из II ступени до достижения пенсионного возраста в размере 10 000 евро, с которой удержан подоходный налог в размере 20% или 2000 евро.

Годовой доход человека — 0 евро, поскольку единовременная выплата при выходе из II ступени не включается в годовой доход. Человек имеет право на общий не облагаемый налогом доход в размере 6000 евро в год, и на основании декларации о доходах ему возвращают 1200 евро подоходного налога, удержанного из выплаты II ступени (6000 × 20% = 1200).

Читайте также: