Налоговый рейтинг регионов россии

Обновлено: 16.05.2024

Сегодня в России действует целый ряд налоговых преференций для ИТ-компаний. Это и федеральные льготы, и региональные, и специальные условия инновационных центров и особых экономических зон, и специальная ставка по УСН. CNews собрал информацию о налоговых льготах для организаций, работающих на поприще информационных технологий, и составил рейтинг самых привлекательных регионов России с точки зрения налогообложения ИТ-компаний.

Налоговые льготы для ИТ-компаний

В 2014 г. Минкомсвязи предложило реализовать пилотный проект по внедрению льготного налогового режима для ИТ-компаний нескольким субъектам РФ. Идея состояла в снижении ставки налога на прибыль. Проект поддержали четыре региона: Челябинская, Пензенская, Ульяновская и Новосибирская области. На данный момент льготы для ИТ-компаний в части налога на прибыль действуют в ряде регионов РФ, а также в пяти особых экономических зонах (ОЭЗ). CNews совместно с юридической компанией P&P Unity собрал информацию о льготном налогообложении ИТ-компаний в ОЭЗ и регионах России.

В РФ базовая ставка налога на прибыль составляет 20%, причем 2% (3% с 2017 по 2020 гг.) из них отчисляются в федеральный бюджет, а остальные 18% (17%) в – региональный. Регионы вправе снижать свою долю налога, но не более, чем до 13,5%. Именно таким образом образуется льготная ставка. В таблице приведена только региональная доля налога на прибыль; фактически компания заплатит на 3% (на 2% после 2020 г.) больше.

Регионы в таблице отсортированы в порядке возрастания льготной ставки на прибыль (региональной доли). В случае одинаковых значений более высокое место занимает регион с более гибкими или более выгодными условиями предоставления льгот. Так, например, при одинаковой ставке в 13,5% Ульяновская область оказалась выше остальных с равным показателем, так как при прочих равных условиях, для ИТ-компаний допускается лишь 70% доли от реализации ИТ-услуг или ИТ-продуктов в доходе в течение соответствующего отчетного периода. Тогда как остальные регионы с таким же значением льготной ставки допускают долю дохода от профильной деятельности не ниже 90%.

CNews Analytics: Рейтинг регионов по налоговым условиям для ИТ-компаний

Источник: CNews Analytics, P&P Unity, 2018

В региональных законодательных актах, устанавливающих налоговые льготы, под деятельностью в области информационных технологий понимается реализация экземпляров программ для ЭВМ, баз данных, передача имущественных прав на программы для ЭВМ, базы данных, оказание услуг (выполнение работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), а также услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ, баз данных. Предпринимательская деятельность в области ИТ включает: торговлю оптовую программным обеспечением, разработку компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги, деятельность по обработке данных, предоставлению услуг по размещению информации, деятельность порталов в информационно-коммуникационной сети интернет, деятельность по созданию и использованию баз данных и информационных ресурсов.

Льготы по другим налогам

В ряде регионов ИТ-компании получают дополнительные льготы, например, сниженные ставки на транспортный или земельный налог.

Определенный интерес для ИТ-компаний составляет и льготная ставка по упрощенной системе налогообложения (УСН), которая применяется в ряде регионов. Можно выделить 7 регионов, в которых такая льгота предоставляется прицельно ИТ-компаниям. В таблице они ранжированы по размеру льготы и строгости условий для ее получения. В республике Крым и Севастополе льготная ставка (0%) по УСН действует для всех без исключения резидентов ОЭЗ, а значит и для ИТ-компаний.

CNews Analytics: Льготные ставки по УСН для ИТ-компаний в регионах России

Источник: CNews Analytics, P&P Unity, 2018

Как видим, спектр налоговых льгот для ИТ-компаний в России достаточно широк. Используя эти возможности, компании, занимающиеся информационными технологиями, могут заметно оптимизировать свои налоговые отчисления.

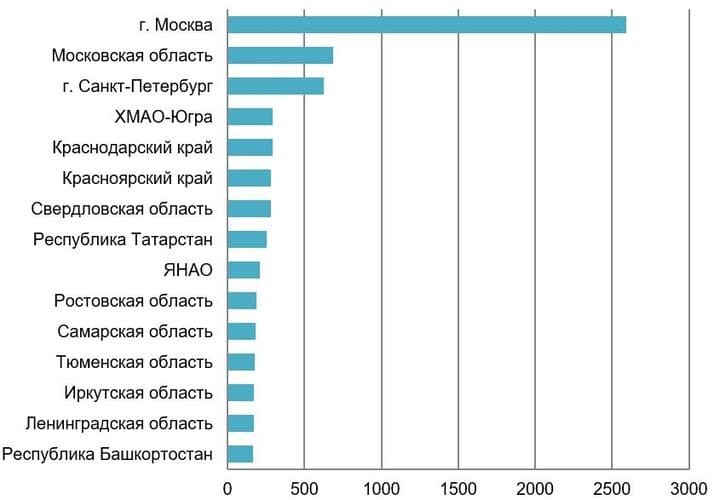

Самые крупные налоговые доходы приходятся на Москву, Московскую область и Санкт-Петербург. Затем по итогам 2020 г. идут ХМАО-Югра и Краснодарский край.

Топ-15 субъектов РФ по размеру налоговых и неналоговых доходов за 2020 г., млрд руб.

О налоговых поступлениях Москвы мы уже говорили, а в этой статье остановимся на других крупных налогоплательщиках — Московской области, Санкт-Петербурге и Краснодарском крае.

Московская область

По данным ФНС России , в 2020 г. Московская область перечислила в федеральный бюджет 325,2 млрд руб. Общий размер налоговых доходов консолидированного бюджета по итогам прошлого года составил 683,3 млрд руб.

В структуре налоговых доходов Московской области на долю НДФЛ приходится около 43%, налог на прибыль организаций составляет 26,4%, прочие налоги и сборы — 13,1%. НДФЛ поступает в региональный бюджет, а налог на прибыль организации частично в федеральный и региональный бюджеты.

Структура налоговых доходов Московской области, %

В отраслевой структуре налоговых поступлений Московской области преобладают следующие секторы экономики: торговля и ремонт автотранспорта (около 20%), обрабатывающие производства (более 14%) и операции с недвижимостью (около 10%).

Отраслевая структура налоговых доходов Московской области, %

Также в 2020 г. одними из крупнейших налогоплательщиков в Московской области стали следующие предприятия.

Санкт-Петербург

По данным Правительства Санкт-Петербурга , по итогам 2020 г. более 61% налогов от общей суммы поступлений были перечислены в федеральный бюджет. Вклад налоговых доходов Санкт-Петербурга составляет около 8%.

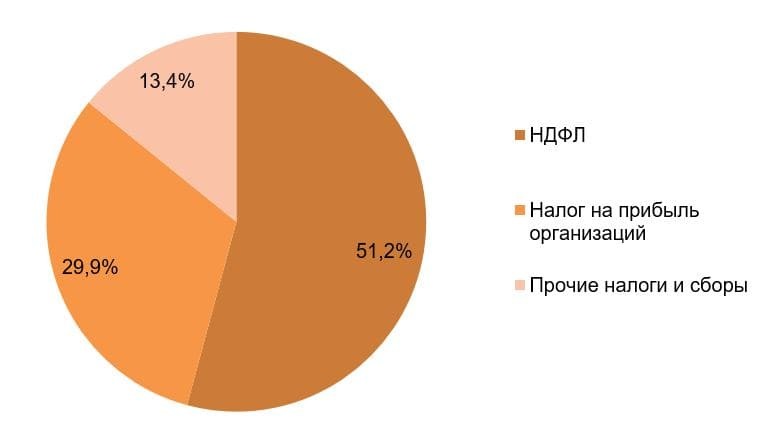

В структуре налоговых доходов города бо́льшую половину составляет НДФЛ, налог на прибыль организаций — около 30%, прочие налоги — 13,4%.

Структура налоговых доходов Санкт-Петербурга, %

В 2020 г. в структуре налоговых доходов Санкт-Петербурга преобладают организации, которые осуществляют деятельность в сфере торговли (около 19%), обрабатывающем производстве (около 17%) и в сегменте науки и консалтинга (10,3%).

Отраслевая структура налоговых доходов Санкт-Петербурга, %

Краснодарский край

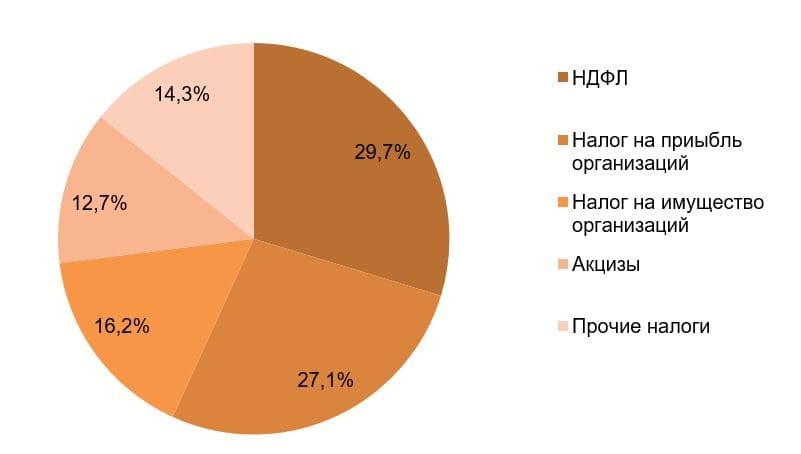

По данным Министерства финансов Краснодарского края , в 2020 г. в структуре налоговых доходов преобладает НДФЛ и налог на прибыль организаций.

Структура налоговых доходов Краснодарского края, %

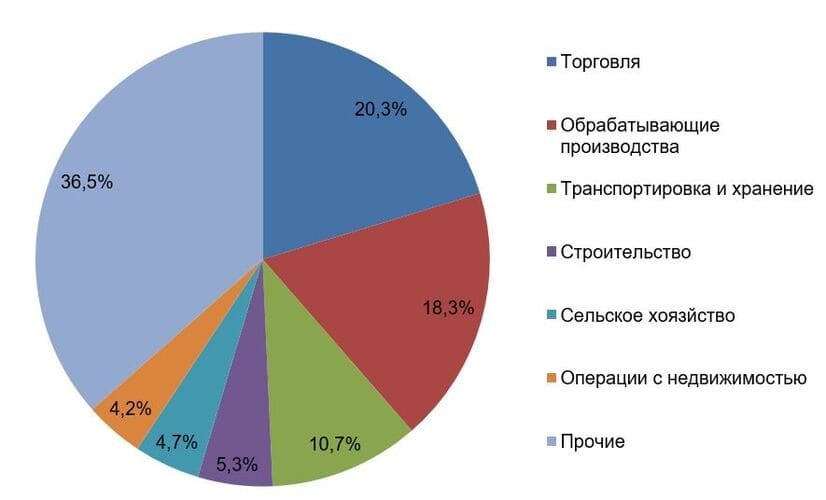

В структуре поступлений налоговых доходов в бюджетную систему России по отраслям в Краснодарском крае преобладает сфера торговли (20,3%), обрабатывающие производства (18,3%), а также транспортировка и хранение (10,7%).

Отраслевая структура налоговых доходов Краснодарского края, %

Какие отрасли в регионах платят больше всего налогов?

Благосостояние субъекта определяет наличие на его территории крупнейших системообразующих предприятий, которые дают самую большую прибыль, рабочие места и перечисляют самые большие суммы налогов в бюджет.

В Московской области, Санкт-Петербурге и Краснодарском крае самыми прибыльными отраслями, которые платят больше всего налогов, является торговля, фармацевтика, нефтегазовая отрасль и обрабатывающие производства.

В России каждый субъект Федерации является самостоятельным в плане бюджета, однако через федеральный бюджет деньги идут от самых богатых к самым бедным регионам. Вопреки распространенному мнению, получают дотации не только на Кавказе – их получают почти все. Почему так происходит – разбираемся в статье.

Как построен российский бюджет

Говоря о российском бюджете, обычно подразумевается федеральный бюджет, из которого оплачиваются различные общегосударственные нужды – армия, правоохранительная система, содержание федеральных чиновников, частично образование, и т.д.

Но еще можно говорить о консолидированном бюджете России – это сумма вообще всех бюджетов: федерального, бюджетов регионов, муниципальных образований, внебюджетных фондов (Пенсионный, ФСС, ОМС). Проще говоря, консолидированный бюджет – это сумма вообще всех доходов и расходов государства на всех уровнях. И это бюджет условный, в отличие от федерального.

Федеральный бюджет, наполняется налоговыми и неналоговыми платежами (включая доходы от собственности), и безвозмездными перечислениями:

- налоговые – это налог на прибыль, НДС, НДПИ, акцизы и некоторые другие налоги;

- неналоговые – таможенная пошлина, доходы от собственности (например, прибыль государственных предприятий) и некоторые другие категории;

- безвозмездные поступления – это перечисления из бюджетов других уровней.

Именно о безвозмездных поступлениях и пойдет речь дальше. У бюджетов регионов источники примерно такие же, просто они получают поступления от других налогов.

Исторически так сложилось, что в одних регионах есть природные ресурсы, инфраструктура, промышленные производства, деловые центры, а в других ничего этого нет. Соответственно, одни регионы получают больше доходов, а другие – меньше.

Применительно к российской бюджетной системе многое упирается в численность населения и уровень зарплат, а также в успешность работы местного бизнеса – значительная часть бюджетов регионов формируется за счет НДФЛ и налога на прибыль. В промышленных регионах сюда добавляются налог на имущество организаций.

При этом регионы обеспечивают определенные сборы федеральных налогов, получая от федерального центра субсидии на решение некоторых общегосударственных вопросов, а также дотации на выравнивание бюджетной обеспеченности. Получается, что регион одновременно дает федеральному бюджету налоги и получает от него безвозмездные поступления.

Бюджет региона или муниципального образования не может быть дефицитным – в любой ситуации федеральный бюджет доплатит разницу, чтобы регион мог профинансировать все свои обязательства.

Отсюда может быть 2 вида регионов:

- регионы-доноры – это те, которые только отдают федеральному бюджету деньги, но не получают от него дотации на выравнивание;

- регионы-реципиенты – те, которые получают дотации, то есть, не могут обеспечить себя собственными доходами.

К настоящему моменту сложилась не очень благоприятная ситуация с доходами региональных бюджетов, регионов-доноров в несколько раз меньше, чем регионов-реципиентов. Основная причина в том, что налоги с природных ископаемых передали полностью на федеральный уровень. По факту в среднем в федеральный бюджет уходит 53% налогов, но, например, Татарстан отдает до 70% всех собираемых налогов.

Сколько осталось регионов-доноров

Официально в России регионом-донором считается субъект РФ, который не получает из федерального бюджета дотации на выравнивание бюджетной обеспеченности. Правила предоставления этих дотаций постоянно меняются, причем чаще всего изменения в худшую для регионов сторону.

Результат – число регионов-доноров постоянно снижается. Даже по официальным критериям их число снизилось в разы:

- в 1993 году было 35 регионов-доноров;

- в 1997 году – 8 регионов;

- в 2001 году – 25 регионов;

- в 2015 году – 14 регионов;

- сейчас – 13 регионов.

Одной из причин снижения финансового потенциала регионов была череда кризисов, но экономисты винят, в первую очередь, политику властей – регионы с 2003 года начали постепенно лишать НДПИ, а изменение формулы его расчета снизило налог на прибыль – что еще сильнее ударило по регионам.

Официально перечень регионов, которые не получают в 2019 году дотации на выравнивание бюджетной обеспеченности, насчитывает 13 пунктов. Мы предлагаем посмотреть на их основные экономические показатели и сравнить их с общероссийскими:

| Регионы | Безработица, % | Средние доходы, рублей | Естественный прирост (на 1000 человек населения) | Миграционный прирост (на 1000 человек населения) | ВРП, в % от ВВП | ВРП на душу населения, рублей |

|---|---|---|---|---|---|---|

| Калужская область | 3,9 | 28 860,4 | -4,7 | 1,9 | 0,56 | 411 565,3 |

| Московская область | 2,7 | 43 996,8 | -1,2 | 13,9 | 5,08 | 509 545,2 |

| Москва | 1,2 | 66 377,1 | 0,8 | 7,8 | 20,99 | 1 263 698,0 |

| Ненецкий АО | 8,1 | 78 703,3 | 5,1 | -8,9 | 0,37 | 6 288 467,9 |

| Ленинградская область | 4,1 | 30 430,1 | -5,3 | 23,7 | 1,29 | 535 717,3 |

| Санкт-Петербург | 1,5 | 42 718,0 | 0,8 | 5,2 | 5,16 | 727 210,6 |

| Татарстан | 3,3 | 33 371,4 | 0,5 | 0,7 | 2,82 | 543 522,4 |

| Самарская область | 3,7 | 28 018,4 | -3,1 | -0,1 | 1,80 | 422 024,7 |

| Свердловская область | 4,8 | 35 711,3 | -1,9 | -0,3 | 2,86 | 495 115,9 |

| ХМАО-Югра | 2,5 | 50 497,6 | 7,3 | -2,1 | 4,69 | 2 127 213,5 |

| ЯНАО | 2,1 | 79 933,6 | 8,7 | -3,2 | 3,29 | 4 581 150,1 |

| Тюменская область | 4,5 | 29 023,8 | 2,8 | 10,3 | 1,35 | 680 908,9 |

| Сахалинская область | 5,3 | 51 705,7 | -0,5 | -0,7 | 1,03 | 1 577 910,3 |

| В целом по РФ | 4,8 | 33 010,2 | -1,6 | 0,9 | 100 | 510 253,1 |

Как видно, каких-то серьезных отличий у регионов-доноров по экономическим показателям нет. Например, ХМАО имеет больше ВРП на душу населения, чем Москва – но там выше безработица, а среднедушевые доходы ниже. В Калужской области средние доходы даже ниже общероссийской цифры, но безработица ниже (скорее всего, за счет нескольких автопроизводителей, работающих в особой экономической зоне).

Однако есть и другие оценки количества регионов-доноров:

- 4 региона – Москва, Санкт-Петербург, ХМАО и ЯНАО, как регионы, дающие 60% федерального бюджета;

- 10 регионов с учетом их чистого вклада в федеральный бюджет.

Кстати, по второй классификации есть интересные цифры по доле налогов, которые остаются в регионе:

Получается, что Ханты-Мансийский автономный округ отдает в федеральный бюджет больше всех, но себе оставляет лишь 8% от собранных налогов, а в Москве оседает 58% налогов.

Очевидно, что такое распределение покажется нечестным нефтегазовым регионам, особенно учитывая отдаленность и суровые условия жизни и работы.

На самом же деле несправедливости в этом нет:

В сложившейся системе межбюджетных отношений в России иной ситуации быть и не может – а отсюда идут и повышенные социальные выплаты жителям Москвы и огромные проекты вроде реновации, тогда как в других регионах на это просто нет денег.

Кто получает деньги от центра

К 2018 году ситуация меняется: дотации в прошлом году получили все регионы (даже Москва – но не на выравнивание, а на другие цели). Среди регионов-лидеров по сумме полученных дотаций всех видов по-прежнему есть 3 региона из СКФО, но предостаточно и других субъектов РФ:

| Регионы | Безработица, % | Средние доходы, рублей | Естественный прирост (на 1000 человек) | Миграционный прирост (на 1000 человек) | ВРП на душу населения, рублей | Дотации, рублей | Дотации на 1 человека, рублей |

|---|---|---|---|---|---|---|---|

| Дагестан | 11,6 | 26 359,7 | 10,8 | -3,6 | 204 197,4 | 59 065 832,5 | 19,1 |

| Якутия | 6,9 | 42 427,8 | 5,9 | -3,0 | 951 220,2 | 43 944 997,7 | 45,4 |

| Камчатский край | 4,9 | 48 277,3 | -0,5 | -2,2 | 639 848,2 | 39 357 697,2 | 125,1 |

| Алтайский край | 6,1 | 22 528,7 | -4,2 | -3,2 | 215 768,4 | 27 129 122,5 | 11,6 |

| Чеченская Республика | 13,7 | 23 184,8 | 16,3 | -2,4 | 125 471,2 | 27 078 463,8 | 18,6 |

| Ставропольский край | 5,0 | 23 236,3 | -0,5 | -1,4 | 237 436,5 | 19 202 709,7 | 6,9 |

| Бурятия | 9,3 | 24 071,7 | 3,4 | -4,7 | 204 770,0 | 18 298 640,3 | 18,6 |

| Крым | 6,0 | 21 170,2 | -3,5 | 2,5 | 187 726,0 | 17 714 025,6 | 9,3 |

| Башкортостан | 4,9 | 28 572,5 | -0,8 | -2,2 | 343 509,4 | 16 433 477,4 | 4,1 |

Как видно, больше всего дотаций получает Дагестан – он вместе с Чечней представляют собой самые проблемные регионы по занятости, тем не менее, по ВРП Дагестан лидирует среди всех кризисных регионов (возможно, не в последнюю очередь благодаря тем же дотациям).

Кстати, первая пятерка регионов-лидеров по сумме дотаций не меняется уже несколько лет.

При этом можно заметить одну общую черту кризисных регионов – из всех них активно уезжает население (кроме Крыма, но это отдельная история). Очевидно, что жить в условиях низких зарплат и отсутствия перспектив не очень приятно.

Однако сравнивать регионы по абсолютным цифрам дотаций не очень правильно – лучше сопоставить их по сумме дотаций на душу населения. Получится так:

Выходит, что на регионы Северного Кавказа приходятся не такие большие дотации, если пересчитать их на 1 жителя – малонаселенные отдаленные регионы получают гораздо больше денег.

Более того, 2019 год отметился ростом дотаций для тех регионов, которые до этого требовали их не так много: Республика Марий Эл, Томская, Кировская, Оренбургская, Псковская, Астраханская, Калининградская, Новгородская и Ярославская области – им будет нужно на 15% больше денег.

В 2019 году и далее на регионы возложили новую обязанность – реализацию национальных проектов. По предварительным данным, субъекты будут заниматься 60% вопросов по проектам, хоть и непосредственно финансирование на 95-99% будет предоставляться из федерального бюджета.

Серьезная зависимость регионов от внешнего финансирования и дальнейшее усугубление проблемы приводит к неожиданным результатам.

Банкротство регионов – уже реальность?

Как уже было сказано выше, бюджет региона не может быть дефицитным – если при составлении проекта окажется, что запланированные доходы меньше, чем плановые расходы, в федеральном бюджете заложат соответствующую сумму дотации.

Но так это работает лишь в теории. На практике регионы крайне ограничены в своих возможностях – если субъект получает дотации из федерального бюджета, его полномочия урезаны. То есть, в некоторых случаях в федеральном бюджете могут заложить меньшую сумму дотации, из-за чего региону придется отказываться от части расходов.

При этом урезать можно лишь незащищенные статьи, что еще больше снижает возможности регионов. Однако, чтобы погашать свои обязательства и развиваться, регионы привлекают кредиты. С их возвратом все чаще возникают проблемы.

Впервые о дефолте региона в России заговорили в 2008 году, когда Московская область не смогла расплатиться с кредиторами. Через 7 лет то же случилось с Новгородской областью, которая не выплатила кредит ВТБ.

Формально это дефолтом не является, поэтому приходится верить рейтинговому агентству АКРА, которое учитывает 3 критерия банкротства региона:

- просрочки платежей по долгу;

- прекращение деятельности;

- вынужденная реструктуризация долга.

Чаще всего удается отследить долги регионов перед банками, и лишь по судебным решениям.

Причины банкротства регионов и городов те же – высокий уровень дотационности (муниципальные бюджеты на 75% состоят из дотаций), значительная централизация доходов, кассовые разрывы, проблемы в самой экономике.

Долги бывают не только в рублях. Например, в 2003 году возник спор между Бинбанком и Ингушетией по поводу долга в 1,8 миллиона долларов плюс 251 тысяча долларов как проценты.

К настоящему времени известно о 3 самых проблемных регионах – это Мордовия, Хакасия и Костромская область. В 2018 году их перевели на казначейское сопровождение, что означает жесткий контроль над тратами со стороны Минфина.

В 2 регионах ситуацию удалось выровнять, но в Мордовии все плохо:

Чиновники из Мордовии уверяют, что такие огромные долги появились из-за того, что в Саранске проводили матчи Чемпионата мира по футболу – 2018, для чего город потратил большие деньги на подготовку.

Сейчас регионы продолжают наращивать долги, это зафиксировано в 16 субъектах РФ. Кстати, долги регионов – неплохая возможность заработать для инвестора. Уровень доходности по таким вложениям будет выше, чем предлагают банки по вкладам.

Резюмируя, можно сказать, что финансовое положение большинства российских регионов далеко от идеального – если более 80% субъектов РФ получают выравнивающие дотации, то нужно что-то менять в системе межбюджетных отношений.

Независимость и автономия бюджетов разных уровней – ключевой принцип бюджетного федерализма, а в современных условиях в России он практически не соблюдается.

Если федеральный центр и дальше будет вести политику централизации налогов и других доходов, регионов-доноров останется еще меньше.

Вниманию читателей предлагается рейтинг российских регионов по среднегодовому приросту поступлений налогов и сборов в бюджетную систему Российской Федерации по основным видам экономической деятельности за 5 лет (с 2013 по 2017 гг.). По поступлению налогов по основным видам экономической деятельности лидируют исключительно регионы азиатской части России, если конкретно — Восточной Сибири и Дальнего Востока. Примечательно, что два региона азиатской части попали в число депрессивных. Разгадка в специфике деятельности: пострадали те, чья экономика наиболее привязана к добыче углеводородов.

Художник: Юрий Аратовский

Вся первая пятерка находится в азиатской части страны. Больше всего поступления налогов и сборов по основным видам деятельности выросли за отчетный период в Хабаровском крае (который по динамике коэффициента собираемости налогов находится на втором месте). По словам зампреда краевого правительства, министра финансов Александра Кацубы, рост налоговых доходов по состоянию на прошлый год обеспечен предприятиями транспорта, строительства, электроэнергетики и рыбного комплекса. В конце 2016 года начальник отдела анализа и прогнозирования УФНС России по Хабаровскому краю Вячеслав Желтоногов заявлял, что наибольший рост поступлений налога на прибыль обеспечен предприятиями, осуществляющими финансовую деятельность, добычу драгоценных металлов, транспортную деятельность, обрабатывающее производство. Таким образом, спектр предприятий достаточно широк и варьирует по годам; тем не менее стабильной остается роль транспортной отрасли — это вызвано тем, что край находится на пересечении международных водных, воздушных и железнодорожных коридоров, в меньшей степени — автомобильных. Транспортный поток по коридорам очень сильно зависит от экономического развития АТР, показывающего в последние годы самый сильный среди развивающихся стран рост. Также, по словам Желтоногова, рост налоговых поступлений наблюдается благодаря эффективной работе налоговых органов края во взаимодействии с мировыми судьями, службой судебных приставов, органами местного самоуправления — все эти факторы обеспечили рост поступлений налогов с физических лиц.

Второе место занимает Магаданская область, по динамике коэффициента собираемости налогов находящаяся на первом месте. Без учета платежей по результатам контрольной работы налоговых органов прирост, по данным ФНС, обеспечивается платежами налога на прибыль организаций, налогом на добычу полезных ископаемых, налогом на доходы физических лиц. Основной источник налоговых поступлений в бюджет региона, составляющий более 40%, — налог на добычу полезных ископаемых, также значительный процент составляет налог на прибыль организаций, чуть меньше — налог на доходы физических лиц. Остальные источники налоговых поступлений незначительны. За последние годы драгоценные металлы показывали рост, однако со второго полугодия прошлого года наблюдается откат; если он затянется, это может негативно сказаться на налоговых поступлениях в 2018 году.

Следующее место занимает Якутия. Как и в случае с Магаданской областью, по всей видимости, рост поступлений связан с благоприятной в последние годы ситуацией на рынке драгметаллов и алмазов, за счет чего наблюдается стабильный рост ВРП региона (на 6% только за январь и февраль 2018 года). Также значительный рост показали поступления налогов на доходы физических лиц и транспортный налог (Якутия находится на Северном морском пути, обеспечивающем кратчайший путь из Евросоюза в бурно развивающиеся страны АТР). В последние два года на поступления налогов сильно повлияло восстановление цен на рынке углеводородов.

Замыкает пятерку еще один регион ДВФО — Чукотка. Основных драйверов роста два: рост на рынке драгоценных металлов, обеспечивший рост объема промышленного производства, и рост сельскохозяйственного производства за счет ряда решений по развитию оленеводства и растениеводства, принятых властями. В течение указанного времени регион показывал пусть и не очень стабильный (за счет малонаселенности, суровых природных условий и огромной территории), но рост экономики. В частности, в 2013 году регион попал в двадцатку самых эффективных (заняв как раз 20-е место) и оказался среди трёх субъектов ДФО, которые были отмечены правительственными грантами (вместе с Сахалином и Якутией). Тем не менее, по меркам ДВФО Чукотка, наряду с ЕАО, является относительно депрессивным регионом.

Вызывает обеспокоенность то, что в последней пятерке оказались три северных региона, из которых два — самые богатые в России: Ханты-Мансийский, Ямало-Ненецкий и Ненецкий АО. Очевидно, основным негативным фактором явилось наблюдавшееся с 2014 года падение на мировом рынке углеводородов, от которого экономика указанных регионов зависит в очень значительной степени. В случае с НАО негативную роль сыграло также падение добычи нефти на Харьягинском месторождении в 2014 году, за счет чего доходы одного из основных налогоплательщиков АО, Ненецкой нефтяной компании, обладающей 10% акций Харьягинского проекта, упали на шестьдесят с лишним процентов. Впрочем, учитывая восстановление углеводородного рынка, есть надежда, что показатели этих регионов также восстановятся

Автор: Роман Мамчиц

Сумма транспортного налога в различных регионах России может отличаться в разы. Местные власти самостоятельно устанавливают базовую ставку для расчета налога, опираясь на доходы населения и запросы бюджета. Это приводит к тому, что ежегодные платежи за одни и те же машины в разных уголках страны могут отличаться в несколько раз. Кроме того, налог зависит от возраста автомобиля.

Нынешняя методика расчета транспортного налога принципиально не менялась с 2003 года, но местные ставки постоянно корректируют. Законом устанавливаются базовые ставки налога в зависимости от мощности двигателя (от 2,5 до 15 руб. за лошадиную силу), которые регионы вправе увеличивать самостоятельно, но не более чем в 10 раз.

Статьи 20 марта 2020 Транспортный налог — 2020. Кто и почему может не платить

Сумма пошлины исчисляется как произведение региональной ставки, соответствующей мощности двигателя, и паспортного количества лошадиных сил. Также регионы могут вводить собственные градации. Например, если в Москве ставка для машин мощностью от 100 до 125 л. с. составляет 25 руб., а от 125 до 150 л. с. — 35 руб., то владелец Hyundai Solaris 1,6 со 123-сильным мотором будет ежегодно платить 3075 руб., а обладатель Kia Ceed 1,6 мощностью 128 л. с. — 4480 рублей.

Кроме того, автомобили стоимостью более 3 млн руб. облагаются налогом на роскошь, то есть имеют повышающий коэффициент в зависимости от стоимости и года выпуска. Поэтому реальный ежегодный платеж за такие автомобили будет больше указанного в таблице, в которой мы учитывали только чистый налоговый платеж. Если речь идет о новых автомобилях, то рассчитанный платеж за Audi A6 45 TFSI надо умножать на 1,1, а за Mercedes-Benz G63 AMG — на 3. В итоге в Ингушетии за эту машину придется заплатить 70 200 руб., а в Москве — 263 250 рублей.

Самые низкие ставки действуют в Ингушетии: от 5 до 40 руб. за лошадиную силу. Столь же дешево маломощный автомобиль обходится в Крыму и Севастополе, а также Ханты-Мансийском автономном округе (Югра), где ставка на машины до 100 л. с. составляет 5 руб., а до 150 л. с. — 7 руб., но более мощные там обходятся уже заметно дороже, чем в Ингушетии. В Свердловской области автомобилисты платят за маломощные машины базовые 2,5 руб., но дальше ставки увеличиваются до средних по стране.

Сюда же можно отнести Магаданскую область и Забайкальский край, где ставки на машины до 100 и 150 л. с. составляют соответственно 7 и 10 руб., но не так сильно увеличиваются с ростом мощности. Владелец автомобиля мощностью более 250 л. с. в Магадане заплатит по 45 руб. за силу, а в Забайкалье — по 65 руб., и это самые низкие ставки для мощных после Ингушетии. Похожие условия (45 руб.) действуют в Приморье, но только для автомобилей старше 10 лет.

В группу регионов со сравнительно небольшим налогом можно отнести несколько кавказских и сибирских областей. Ставки на маломощные машины в Чечне, Дагестане, Северной Осетии, Томской области, Хакасии, Тыве, Якутии и Кемерово не превышают 8 руб., а на машины до 150 л. с. составляют не более 15 руб. за силу, причем в Дагестане, Чечне и Тыве — всего 10 и 11 рублей.

Ставки, близкие к максимально возможным, действуют в Москве, Санкт-Петербурге и их областях, причем налоги на машины начального сегмента в Москве даже ниже. Если машины до 100 л. с. в Москве и области считаются по 12 и 10 руб. за силу соответственно, то в Санкт-Петербурге и области берут 24 и 18 рублей. Ставки для более мощных автомобилей везде почти одинаковы, за исключением символической разницы в 1 руб. для прописанных в Подмосковье. Принципиальное отличие Москвы заключается в том, что в ней есть отдельные ставки для машин мощностью от 100 до 125 л. с., от 150 до 175 л. с. и от 200 до 225 сил.

Символически дороже Санкт-Петербурга только четыре региона: Башкирия, Республика Марий Эл, Вологодская и Курская области, где даже ставка для маломощных составляет максимальные 25 рублей. В этом же ряду мог бы оказаться и Татарстан, но в его налоговом кодексе есть послабление: начальная ставка 25 руб. действует для юрлиц, а физлица платят по 10 руб. за машины мощностью менее 100 лошадиных сил.

Целый ряд регионов использует более мелкую сетку градаций по мощности. Помимо Москвы дополнительные ставки ввели Самарская, Калужская области, Еврейская автономная область и другие. Чаще всего регионы дают более лояльные условия автомобилям мощностью менее 70 или 80 л. с., но есть и более странные градации. Так, в Кировской области младшая категория делится на машины мощностью до 45, 85 и 110 л. с. (от 15 до 20 руб. за силу), в Коми налог отдельно считают для 70, 85 и 100 л. с. (от 10 до 20 руб. за силу).

Восемь регионов меняют налог в зависимости от возраста машин — чем старше, тем дешевле для владельца. Например, в Новосибирской области налог в категории от 150 до 200 л. с. варьируется от 30 руб. для машин возрастом до 5 лет и до 15 руб. для 10-летних и старше. А в Приморском крае ставки во всех категориях меняются, если машине до 3 лет, от 3 до 10 лет и больше 10 лет. Например, новый 150-сильный автомобиль посчитают по ставке 19 руб., а 10-летний — по ставке 15,7 рубля. В Саратове к той же машине применят ставку 32 руб. либо 30 руб., если ей больше трех лет.

Единственный регион с нулевой ставкой налога — Оренбургская область, где владельцы автомобиля мощностью менее 100 л. с. не платят ничего. Льгота действует только на один автомобиль владельца, а остальные рассчитают по лояльной ставке 5 рублей. Ставки в остальных налоговых категориях региона находятся на среднем уровне.

От транспортного налога освобождены легковые автомобили мощностью не более 100 л. с., которые выданы инвалидам через органы соцзащиты. В ряде регионов аналогичная норма распространяется и на личные машины инвалидов. Налог не платят герои Советского Союза, инвалиды боевых действий и ВОВ, ветераны труда, пострадавшие от разных аварий. Не платят владельцы угнанных машин. Региональные власти вводят льготы для пенсионеров, многодетных семей или матерей-одиночек.

В некоторых регионах от налога освобождают владельцев электрокаров. Такие льготы есть в Москве и области, а в Калужской, Кемеровской, Липецкой, Амурской, Иркутской областях, Кабардино-Балкарской Республике, Санкт-Петербурге, Калининградской и Тюменской областях — только при условии, что их мощность менее 150 л. с. (или 200 л. с. в Курской области). В Ростовской области не платят налог владельцы газовых автомобилей, а в ряде других областей он просто снижен.

Читайте также: