Налоги при торговле американскими акциями

Обновлено: 14.05.2024

После запуска Московской биржей торгов иностранными ценными бумагами спрос на такие инвестиции резко вырос. По итогам финансового года отечественные инвесторы могут оказаться в долгах уже перед российским государством. Чаще всего обязанность декларировать полученные доходы после зачисления дивидендов или из–за роста курса доллара США ложится на плечи инвестора. При отсутствии должной внимательности можно потерять до 30% своего дохода, который пойдёт в бюджеты западных стран.

Опрошенные "ДП" брокеры, предоставляющие возможность приобретать бумаги иностранных эмитентов, не считают обязанность подавать декларацию фактором, который может отпугивать от совершения сделок.

"Инвесторы готовы к существующим налоговым требованиям, и их не останавливает необходимость самостоятельно отчитываться по налогам: опыт подачи налоговых деклараций по ИИС и получению различных налоговых льгот уже накоплен", — отмечает Татьяна Долоцкая, руководитель службы клиентской поддержки "КИТ Финанс Брокер".

"Частный инвестор для заключения сделок на иностранных биржах должен иметь статус квалифицированного инвестора, если его нет, то можно инвестировать через российские торговые площадки", — разъясняет Игорь Пимонов, руководитель департамента интернет–брокера "БКС Мир инвестиций". На текущий момент Санкт–Петербургская биржа (СПБ) даёт возможность купить более 1400 ценных бумаг иностранных эмитентов (акции, облигации, депозитарные расписки) американских и германских компаний. Расчёты по таким сделкам проходят в долларах США и евро соответственно. На Московской бирже торгуется порядка 40 ценных бумаг американских эмитентов, расчёты осуществляются в рублях.

Отчитаться по дивидендам

На СПБ количество уникальных счетов физлиц в октябре возросло с 3,97 млн до 4,38 млн. Доля ценных бумаг, входящих в американский индекс S&P 500, в общем объёме торгов превысила 61% ($10,56 млрд). На Московской бирже количество счетов за октябрь текущего года выросло на 736 тыс., до 7,5 млн. Месячный оборот сделок с акциями, депозитарными расписками и паями составил 1,7 трлн рублей. Как уточнили на бирже, из них на иностранные бумаги пришлось порядка 9,5 млрд рублей, из которых доля инвесторов–физлиц составила порядка 43%.

Налог удерживает и перечисляет в фискальные органы США депозитарий, имеющий статус налогового агента (квалифицированный посредник — QI). Российскому брокеру получать этот статус не нужно, так как любая из российских бирж, на которых торгуются американские акции, обязана получить его для своего депозитария. Если сделка заключена на Московской бирже, налоговым агентом выступает НРД (Национальный расчетный депозитарий), если на СПБ — то БЭБ (БэстЭффортс Банк).

Инвестор может рассчитывать на налоговую льготу по дивидендным доходам, так как между РФ и США подписано соглашение об избежании двойного налогообложения. Для этого нужно раз в 3 года предоставлять QI форму W–8 BEN. На биржи её передаёт брокер. Если налоговый агент проверил и принял данную форму, то все последующие доходы от американских эмитентов для гражданина РФ будут облагаться по ставке 10%.

Московская биржа передаёт черновик налоговой анкеты через сайт "Госуслуги", на подтверждение данных отводится 7 дней (биржа взимает комиссию за предоставление формы W–8 BEN, в отличие от СПБ).

Отечественный гражданин, получающий доходы по льготной ставке, по окончании налогового периода обязан задекларировать данные доходы в российской налоговой и заплатить оставшиеся 3% разницы. Для подачи налоговой декларации потребуется справка по форме 1042s, где содержится информация обо всех выплатах американских эмитентов. Справку готовит депозитарий и передает её через брокеров.

"Дивиденды по акциям эмитентов не из США приходят за вычетом налогов, если в стране эмитента это предусмотрено, — отмечает Михаил Дорофеев, председатель правления КПК “Обновление”. — Ставки налога могут быть различны и зависят от конкретной страны, в Германии, например, она может составить до 26,4%".

Когда вы получаете доход из зарубежного источника, может возникнуть казус двойного налогообложения. Разберем случаи, когда этого можно избежать. Отдельно затронем особенности налогообложения дохода с акций иностранных компаний.

Когда может возникнуть двойное налогообложение

Представим ситуацию: вы резидент России, но часть или даже весь доход получаете из иностранного источника. То есть сразу две страны получают право взыскать налог с одного и того же источника дохода.

Значит, придется заплатить налог в обеих странах, но это не логично, ведь источник дохода только один. В таких случаях и возникает казус двойного налогообложения.

Предупредим сразу, что, к сожалению, не всегда этого удастся избежать. Влиять на это будет такой факт: заключено между Россией и государством, из которого вы получаете доход, соглашение, позволяющее избежать двойного налогообложения, или нет.

Как работают соглашения об избежании двойного налогообложения

В мире нет единой системы налогообложения, в каждой стране она своя. Различия могут быть сравнительно небольшие, например, на уровне колебания процентной ставки в несколько процентов. Но разница может быть и существенной.

Например, в одной стране с дохода, полученного с аренды жилья, вносится фиксированный платеж по патенту или аренда вообще не облагается налогом, а в другой действует лестничная система налоговой ставки.

Ситуация, когда платится два налога, не выгодна не только вам, но и самим государствам. Двойной налог препятствует росту инвестиционных потоков между странами, а также международной торговле и обмену технологиями. Для этого заключают соглашения о взаимозачете уплаченных налогов.

Такие договоры заключаются между странами, заинтересованными в расширении экономического сотрудничества. У России сейчас подписаны двусторонние соглашения об избежании двойного налогообложения с более чем 80 странами.

Для физических лиц объектом таких соглашений является налог на доход. С каждой отдельной страной договоренности России могут иметь свои особенности, но придерживаются одной модели. Если соглашение действует, то резидент России платит налог с учетом уже уплаченной суммы в другом государстве.

Важно оговориться, налоговый резидент России — не равно гражданин России. Для того чтобы считаться налоговым резидентом, достаточно находиться в России не менее 183 календарных дней в течение 12 месяцев подряд. А сам факт гражданства не имеет значения.

В этом материале разберемся с особенностями налогообложения дохода с ценных бумаг иностранных компаний, который получает резидент РФ.

Как платить налог с операций с иностранными ценными бумагами

Есть три базовых принципа налогообложения дохода с ценных бумаг иностранных компаний:

- налог с продажи иностранных акций платится только в России;

- купонный доход также облагается налогом только в России, но есть исключения: в некоторых странах для него установлена хоть и пониженная, но своя налоговая ставка от 5 до 15%;

- налог с дивидендов от иностранных акций платится и в стране—источнике дохода, и в России, но с учетом уже уплаченного по этому доходу налогу.

Как правило, в первую очередь налог на иностранные акции платится в стране—источнике дохода. Но законодательство некоторых стран допускает возможность уплаты налога сначала в стране резидентства.

Теперь разберем сам механизм зачета уже уплаченного налога на примере акций американских компаний. Здесь есть свои нюансы с правильным, а главное, своевременным оформлением необходимых документов, без соблюдения которых сэкономить не удастся.

Первый вариант — без соглашения между странами. Вы получаете дивиденды по акциям, и как резидент России платите с дохода в американский бюджет налог по ставке 30%. Потом в России платите с этого же дохода еще НДФЛ в 13%. Всего придется заплатить 43% от дохода — почти половину.

Второй вариант — с учетом заключенного соглашения. Между Россией и США договор об избежании двойного налогообложения заключен еще в 1992 году и продолжает действовать сейчас. В этом случае вы заплатите 30% Соединенным Штатам, но тогда российский подоходный налог платить не придется.

Сведения об этом доходе в российскую налоговую инспекцию все равно подаются в рамках декларации 3-НДФЛ. Общие налоговые отчисления у вас составят 30%.

Уже лучше, но это еще не предел, можно и еще сэкономить.

Оптимальный вариант — с учетом всех нюансов. Подписанное между странами соглашение предусматривает не только возможность избежать двойного налогообложения, но и получить пониженную ставку. По договору для резидентов России в США действует налоговая ставка 10% с дивидендов.

Для того чтобы ею воспользоваться, надо подтвердить статус резидента России и подписать специальную форму W-8BEN. И важно это сделать заблаговременно — за несколько дней до выплат, так как данные в течение нескольких дней будут еще проверять. Без одобрения этого формуляра к вам будет применяться ставка 30%. И даже когда ваш статус резидента РФ подтвердится, возврат уже уплаченных налогов никто делать не будет.

Если все заполнили правильно и вовремя, то в бюджет США с вашего дохода уйдет 10%. Но это не значит, что с американских акций вы платите налог ниже, чем с российских ценных бумаг. В России НДФЛ сейчас составляет 13 или 15%. С учетом уже уплаченного налога вам надо доплатить 3 или 5% в виде российских налогов.

В итоге, с учетом действующей договоренности между странами и при подаче всех документов вовремя, общий налог на доход с дивидендов с американских акций составит всего 13%.

Похожая процедура взаимозачета налогов действует и в отношении других стран, с которыми подписаны соглашения об избежании двойного налогообложения. Но ставка налога может быть другой. Если она выше российского подоходного налога, то доплачивать в России ничего не придется. Однако и переплаченную разницу вернуть не удастся.

При инвестировании уделяйте внимание особенностям местной налоговой системы и тому, заключено ли между Россией и страной—источником дохода соглашение об избежании двойного налогообложения.

Перед планированием долгосрочных инвестиций на американском фондовом рынке крайне важно выбрать правильную стратегию, определиться со структурой владения, проконсультироваться с американским налоговым экспертом и только потом приступать к инвестициям, считает директор по развитию бизнеса Alfa Asset Management (Europe) S.A. Вадим Погосьян

Некоторое время назад я общался с сотрудниками нью-йоркского офиса одного из крупнейших американских банков, которые отвечают за работу с клиентами из России и стран СНГ. В числе прочего мы обсуждали способы инвестирования в фондовый рынок США.

Этот налог распространяется на всех держателей американских ценных бумаг, точнее, на их наследников.

Это прозвучало неожиданно: российские инвесторы уже много лет вкладывают деньги в американский фондовый рынок, но я никогда раньше не слышал ни об одном случае взимания с наследников этих людей каких-либо налогов.

В европейской практике обслуживания инвесторов из стран СНГ я тоже не видел никаких свидетельств того, что американский налог на наследство принимается во внимание. Однако быстрый поиск в интернете показал, что налог на наследство для нерезидентов США действительно существует.

Смущало, правда, что вся найденная информация была исключительно на английском языке, в то время как в русскоязычном сегменте сети найти что-либо вразумительное мне не удалось.

Для того чтобы окончательно разобраться в этом вопросе, я обратился за комментарием к Антону Ионову, партнеру и руководителю практики по работе с частными клиентами в Ernst & Young Russia. Его ответ на мои вопросы был следующим.

В то же время на практике данная сфера пока слабо регулируется IRS (Internal Revenue Service — налоговой службой США), а американские брокеры обычно не удерживают налог на наследство с нерезидентов, перекладывая ответственность по уплате налога на самих наследников ушедшего из жизни инвестора. С учетом планов Джо Байдена по пополнению федерального бюджета, включая повышение маржинальных ставок, ставок на доходы от прироста капитала, корпоративных ставок и т. д., нельзя быть уверенным, что такая практика сохранится и в будущем.

Уже сейчас некоторые американские брокеры сообщают, что планируют удерживать этот налог с наследников клиентов-нерезидентов.

Самое неприятное, что наследник сначала должен будет за счет собственных средств заплатить в бюджет США причитающуюся сумму налога, а уже только потом сможет вступить в право собственности на портфель ценных бумаг. Если же у наследника необходимой суммы не найдется, то брокер, являясь налоговым агентом, не передаст портфель новому законному владельцу, а будет терпеливо ждать, когда наследник накопит необходимую сумму.

Российским инвесторам имеет смысл обращать внимание на потенциальный риск налога на наследство при прямых инвестициях в ценные бумаги США

При этом, заключая американскую инвестицию в неамериканскую оболочку, например совершая покупку на компанию или траст, налога можно избежать. Есть также возможность снизить риск начисления налога, если покупать акции ETF или ПИФ, созданных за пределами США, либо через страховые полисы.

Из комментария Антона Ионова следует, что американский партнер был прав: российским инвесторам имеет смысл обращать внимание на потенциальный риск налога на наследство при прямых инвестициях в ценные бумаги США. Безусловно, с учетом сегодняшних отношений между нашими странами сложно представить себе ситуацию, когда российские брокеры сообщают в американскую налоговую службу информацию о переходе права владения ценными бумагами по праву наследства от одного инвестора к другому. Но где гарантии, что через 5–10 лет отношения между странами не улучшатся и IRS не усилит давление на зарубежные структуры в части администрирования данного налога?

Тогда у многих долгосрочных держателей американских ценных бумаг возникнет дилемма. Нужно будет либо продавать сформированный за долгие годы портфель и платить подоходный налог в России, либо не продавать его и переложить вопрос с налогами на плечи наследников в неопределенном будущем. Кроме того, многие россияне уже сегодня формируют свои инвестиционные портфели через зарубежные банки или зарубежных брокеров, которые находятся либо в странах, где отношения с США не портили, либо непосредственно в США.

При прочих равных они или, точнее, их наследники могут стать первыми жертвами усиления регулирования данного налога.

В сухом остатке получается, что россиянам, имеющим в своем портфеле американские акции на сумму более $60 000, имеет смысл отойти на один шаг дальше от прямого владения ими. Если у вас уже сформирован большой портфель, то его, как вариант, можно перевести на открытую вне США компанию со льготными или нулевыми ставками налогообложения. Такие, в частности, есть в Лихтенштейне, Люксембурге, Монако, на Кипре, в Гонконге, на Британских Виргинских Островах и в ряде других стран. Однако в каждой из них есть свои особенности, а также дополнительные требования в части отчетности и уплаты налогов в России.

Если же вы только начинаете формирование своих долгосрочных накоплений, то самым разумным вариантом для вас может стать либо покупка депозитарных расписок на американские акции, либо вложения в инвестиционные фонды, созданные за пределами США, но при этом вкладывающие деньги в их фондовый рынок. Вполне вероятно, что это станет одним из тех решений, за которое ваши наследники будут вам отдельно благодарны.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Брокер Тинькофф Инвестиции, как и другие российские брокеры, выступает налоговым агентом. Большую часть налогов он удерживает со своих клиентов без их участия. Однако в некоторых ситуациях частным инвесторам придется самим отчитываться перед Федеральной налоговой службой, предоставлять декларации и вносить налоговые платежи. Обо всех особенностях налоговых платежей для инвесторов и трейдеров, которые торгуют через Тинькофф Инвестиции, расскажет специалист сервиса Бробанк.

Надо ли платить налог с доходов от торговли на бирже

По российскому законодательству доходы от инвестиций облагаются налогом по ставке 13%. Его надо заплатить в нескольких случаях:

- При получении дохода от продажи ценной бумаги, если она продана дороже, чем куплена.

- При поступлении дивидендов по акциям и купонов по облигациям.

- С дохода от продажи иностранной валюты на бирже, если она была куплена дешевле, чем продана.

Если размер прибыли по ценным бумагам, которая получена в 2021 году и последующие годы, превысит 5 млн рублей, налоговая ставка на сумму превышения составит 15%.

Например, в 2021 году вы получили прибыль 8 млн рублей. С суммы 5 млн * 13% = 650 тысяч , а с 3 млн * 15% = 450 тысяч. Итого за 2021 год вы заплатите 1,1 млн рублей налогов.

Брокер самостоятельно удержит этот налог при выводе денег со счета:

- если у вас открыт ИИС, то при его закрытии;

- если вы работаете с брокерским счетом, то в момент перевода денег на карту Тинькофф Black. При зачислении денег на дебетовую карту вам придет сумма уже без комиссий брокера Тинькофф, которые были удержаны при покупке и продаже актива. Если в отчетном году вы не будете выводить деньги ни разу, налог спишется по итогам календарного года.

Например, вы купили акцию за 4000 рублей и заплатили за сделку брокерскую комиссию по тарифу 0,3%. То есть 12 рублей. Через 4 месяца вы зафиксировали прибыль и продали эту же акцию за 6000 рублей. За сделку продажи брокер удержал комиссию по тому же тарифу в размере 18 рублей. Итоговая сумма налога по ставке 13% составит (6000 – 18 – 4000 – 12) * 13% = 256 рублей.

Обратите внимание, сумму удержанного налога вы увидите в перечне операций сразу при заключении сделки, но фактически она в тот момент списана не будет.

Как узнать размер налога

Если хотите узнать размер налога, который с вас удержат при выводе средств на карту или закрытии ИИС:

Также налоговый отчет можно получить в личном кабинете через официальный сайт:

Обратите внимание, рост цены на акцию, еще не означает, что вам придется платить по ней налог. Для определения налогооблагаемой базы доход должен быть зафиксирован. То есть акция продана, а прибыль зачислена на брокерский счет или ИИС. Если вы покупаете бумаги для долгосрочного хранения и не проводите никаких сделок с ними, налога на доходы от разницы в цене покупки и продажи не будет.

Облагаются ли налогом дивиденды по акциям и купоны по облигациям

Доходы по дивидендам от акций и купонам с облигаций подлежат обязательному налогообложению, независимо от того получены они на брокерский счет или ИИС. Тинькофф брокер автоматически удерживает налог в размере 13%, если это прибыль от российских акций и облигаций и деньги были зачислены на брокерский счет.

Если дивиденды приходят от иностранной компании, налог удержат в той стране, в которую вы инвестируете. Однако здесь несколько нюансов:

- Налоговая ставка в стране эмитента может быть нулевой или меньше, чем в РФ. Тогда по российскому законодательству вы обязаны самостоятельно внести в ФНС разницу между налоговыми ставками.

- Если в иностранном государстве с вас удержали налогов больше, чем 13%, вы все равно должны отчитаться по сумме дивидендов, которые получены из-за рубежа. Сделать это можно с помощью декларации 3-НДФЛ.

Сумму налога от дивидендов российских компаний, которые приходят на ИИС, спишут автоматически при их зачислении на счет. Налог с купона по облигациям как в рублях, так и в валюте удержат при закрытии ИИС, если применяется вычет по типу А (налог на взнос). Если же вы выбрали вычет по типу Б (налог на доходы), тогда НДФЛ не спишут ни с рублевых, ни с валютных купонов по облигациям.

Будет ли налог, если акции проданы дешевле, чем куплены

Если вы продадите акции дешевле, чем их купили, у вас возникнет убыток. С таких сделок налог платить не нужно, если сделка проходила в рублях. Для валютных активов другое условие. Там берут во внимание курс валюты на дату покупки ценной бумаги и дату продажи. Если курсовая разница от продажи убыточной акции выше, это посчитают доходом и налог придется заплатить. Для определения налогооблагаемой базы все доходы инвестора переводятся в рубли по курсу Банка России на дату сделки.

Например, вы купили акцию в январе 2020 года за 100 долларов при курсе 62 рубля, а продали в августе за 90 долларов при курсе 73 рубля. В пересчете на рубли цена покупки 6200 рублей, а цена продажи 6570 рублей, то есть вы получили прибыль в размере 370 рублей. Из нее вычтут комиссию брокера, а с оставшейся суммы придется уплатить налог:

((90 * 73) – (90 * 0,3% * 73) – (100 * 62) – (100 * 0,3% * 73)) * 13% = 43 рубля

Размер налога округляется до целого числа. Если в значении получается 49 копеек округляют в меньшую сторону, если 50 – в большую.

Если иностранная акция продана дороже, чем куплена, но произошло падения курса валюты и при пересчете получается убыток, платить налог не нужно. Этот убыток и другие убытки, например, при продаже акций дешевле цены покупки, можно учесть при оплате налога в следующем отчетном периоде.

Обратите внимание, убыток – это зафиксированная величина. Если цена акции только падает, но вы ее не продаете – это не убыток. Впоследствии цена может подняться, и тогда вы получите прибыль, но ее также нужно зафиксировать, то есть продать актив и получить за него деньги на брокерский счет.

Как снизить налог с доходов от американских акций

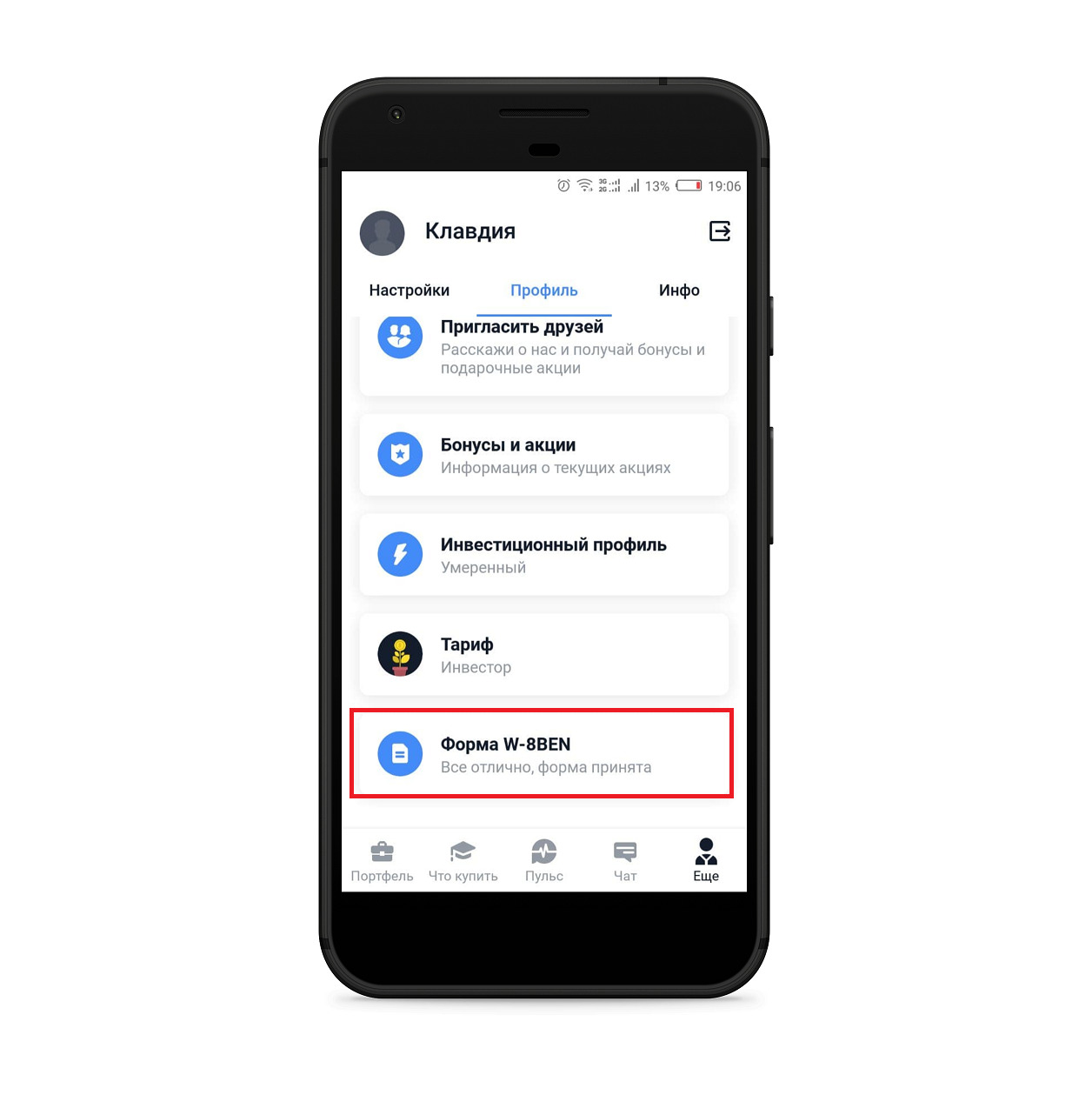

Если вы инвестируете в американские ценные бумаги и получаете за это дивиденды, при их зачислении вам придет сумма с уже удержанным подоходным налогом. По законодательству США с вас спишут налог по ставке 30%. Но его размер можно снизить до 10%. Для этого подпишите форму W-8BEN и подтвердите, что вы не налоговый резидент США. Ставка 10% будет действовать как для брокерского счета, так и для ИИС, если они оба открыты у Тинькофф брокера. Если есть счета у других брокеров, у них придется отписывать документ повторно.

После того как скачаете документ, распечатайте его и подпишите. Отсканируйте форму или сфотографируйте в хорошем качестве, а затем отошлите ее брокеру или загрузите в личный кабинет. Рассмотрение подписанного документа может занять от 1 до 30 дней. Это связано с тем, что форму проверяет не только Тинькофф, но и биржа.

Подписывать форму W-8BEN понадобится каждые три года. Если ваш налоговый статус для США поменяется раньше, уведомите брокера Тинькофф об этом.

Если форма принята, вы увидите уведомление в личном кабинете. С этого дня с вас будут списывать в США только 10%. Разницу 3% по налоговой ставке придется внести самостоятельно в российскую налоговую службу. Для этого подайте декларацию 3-НДФЛ. Все выплаты, которые идут в ФНС пересчитываются в рубли по курсу Банка России на дату операции.

Если вы не подписали форму W-8BEN до того, как с вас удержали налог 30% по дивидендам американской компании, брокер не компенсирует разницу. Сниженную ставку будут применять на все последующие выплаты, которые будут после даты утверждения документа брокером.

Форму W-8BEN подписывают только для снижения налоговой ставки при уплате НДФЛ с доходов, полученных в США. Она не распространяет свое действие на инвестиции в компании других государств.

Откуда брокер списывает налоги

Тинькофф брокер удерживает налоги с брокерского счета в рублях. Если на этом счете есть только валюта, нет рублей или их недостаточно для уплаты налогов, вам позвонят и оповестят об этом. Если деньги есть на дебетовой карте Тинькофф банка, их оттуда не спишут. Вам понадобится самостоятельно пополнить брокерский счет до конца января следующего года. Если вы этого не сделаете, то платить налоги придется самому. Заполнять или оформлять декларацию не потребуется. Тинькофф брокер подаст все документы. Останется только провести оплату в личном кабинете налогоплательщика.

Если у вас открыто несколько брокерских счетов, но вы ни с одного из них в течение года не выводили деньги на дебетовую карту, налоги спишут единой суммой за весь календарный год.

Как заплатить НДФЛ самому

Платить налог на доходы от инвестиций самостоятельно потребуется в нескольких случаях:

- вам поступили дивиденды по акциям иностранной компании, и возникла разница между налоговыми ставками РФ и той страны, куда вы инвестировали;

- вы получили доход от курсовой разницы при продаже валюты;

- у вас не было денег на счете на момент списания налога, поэтому брокер не смог его удержать в полном объеме.

В первом и во втором случае вы самостоятельно готовите и подаете декларацию 3-НДФЛ. В третьем за вас это сделает брокер.

Открыть личный кабинет налогоплательщика в ФНС можно тремя способами:

- Через учетную запись на портале Госуслуг.

- С помощью квалифицированной электронной подписи.

- В местном отделении Федеральной налоговой службы.

Мобильное приложение налогоплательщика доступно для скачивания на AppStore и Google Play.

Налоговую декларацию можно заполнить самому в личном кабинете налогоплательщика или обратиться в специализированные компании, которые помогают с подготовкой 3-НДФЛ. Если личного кабинета нет, подавать декларацию придется лично в свою ФНС.

Подсчет налога

Чтобы рассчитать налоговую базу учтите все суммы, с которых вы должны самостоятельно уплатить налог:

- разницу в налоговых ставках по дивидендам, полученным от зарубежных компаний;

- доход от курсовой разницы при сделках купли-продажи иностранной валюты.

И те, и другие доходы понадобится объединить и указать в одной налоговой декларации. Если есть право на имущественные и инвестиционные вычеты, они также должны быть в 3-НДФЛ.

Разница в налоговых ставках

Например, у вас 10 акций компании Coca-Cola, за которые вы в 2020 году получили 16,4 доллара дивидендов. Считать налог будем таким образом:

- Все суммы дивидендов пересчитаем в рубли по курсу Банка России на день поступления выплат на ваш брокерский счет. Официальный курс на дату можно посмотреть по этой ссылке.

Итого получено дивидендов на сумму 1193,385. При округлении до рубля получим сумму 1193.

- Высчитаем размер налога по ставке 13%. То есть 1193 * 13% = 155 рублей.

- Если у вас не подписана форма W-8BEN, и деньги на счет пришли уже за вычетом налога по ставке 30%, доплачивать в российскую налоговую ничего не придется. Но если форма подписана и утверждена брокером до поступления выплат, тогда в ФНС придется доплатить 3%. Это 36 рублей.

Также понадобится уведомление о выплате дивидендов. Для этой цели подойдет отчет брокера. Его можно загрузить в мобильном приложении или в личном кабинете.

Все отчеты Тинькофф брокера приходят в электронном виде. При этом они подписаны ответственными лицами и заверены печатью, поэтому документы подходят для предоставления в ФНС.

Доходы от курсовой разницы

По сделкам покупки-продажи иностранной валюты брокер не выступает налоговым агентом, поэтому вам придется самостоятельно отчитываться по полученной прибыли и платить налог в ФНС. Для подачи декларации понадобятся отчеты брокера, в которых есть информация и о покупке, и о продаже иностранной валюты.

При уплате налога по сделкам купли-продажи валюты у вас есть право на налоговый вычет до 250 тысяч рублей в год. То есть если прибыль от таких операций не превышает 250 тысяч рублей, вы можете не платить налог.

Срок уплаты НДФЛ

Подавать 3-НДФЛ по доходам, полученным в 2020 году надо до конца апреля 2021 года, в 2021 году до 30 апреля 2022 года и так далее. В декларации должны быть учтены не только те доходы, с которых вы будете оплачивать разницу по налоговой ставке, но и те дивиденды, с которых уже был удержан налог за рубежом, даже если ставка в том государстве выше 13%. Платить ничего сверху не придется, но и разницу вам никто не компенсирует. Даже если доход поступил не на брокерский счет, а на ИИС, вы все равно обязаны о нем отчитаться перед налоговой.

Оплатить налог по доходам от инвестиционной деятельности нужно до 15 июля следующего года. В приложении банка Тинькофф вы можете внести сумма налога без комиссии. Для этого укажите размер налога и свой ИНН. Если не заплатить налог или не отчитаться о доходах, вас могут оштрафовать.

Обратите внимание, если торгуете на фондовой бирже через иностранного брокера, вам придется платить все налоги самостоятельно. Более подробно о том, какие льготы доступны инвесторам и как уменьшить налогооблагаемую базу, читайте в отдельной статье на сервисе Бробанка.

Налоговые резиденты РФ платят НДФЛ. С 2021-го размер налога зависит от доходов за год. За сумму выше 5 млн руб. нужно будет отчислить 650 тыс. руб. + 15% от суммы превышения.

Обычно брокер сам считает и удерживает налог. Но при понимании принципов расчета можно законно отдавать налоговой меньше.

Разбираемся в налогах на примерах резидентов РФ.

В каких ситуациях инвестор платит налог

- Если получил купоны облигаций

Раньше государственные облигации не облагались налогом, а налог на корпоративные облигации зависел от ключевой ставки Центрального банка. С 1 января 2021 года ввели прогрессивный налог 13 или 15% на все виды облигаций вне зависимости от ставки ЦБ или купона. Новый закон не действует на облигации, купленные до 31 декабря 2020-го.

Если компания выплачивает акционерам дивиденды, она вычитает из них налог. За дивиденды российских компаний вычтут 13 или 15%, американских — 30%.

Если российская компания выплатит по 18 руб. дивидендов за акцию, то инвестор с доходом меньше 5 млн руб. в год получит только 15,66 руб. с вычетом 13%.

- Продал акции дороже, чем купил, и получил от этого прибыль

Если продать акции, полученная разница между ценой покупки и продажи будет облагаться налогом по ставке 13 или 15%.

Например, Михаил купил 50 акций по 150 руб. — в сумме вышло 7500 руб. Через год акции подорожали до 250 руб. за единицу, и Михаил их продал. Он получил 12 500 руб., и его доход составил 5000 руб. Михаил зарабатывает меньше 5 млн руб. в год, поэтому с этих 5000 руб. он должен будет оплатить налог НДФЛ 13% — 650 руб.

Налог от продажи акций рассчитывают с зафиксированной прибыли — когда деньги от продажи активов пришли на счет. Если владелец продал акции дешевле, чем покупал, или держит их на своем счете, налог не нужно платить.

В 2020 году Юрий купил ценные бумаги на 100 000 руб. В конце года акции нескольких компаний выросли, но он не стал их продавать и оставил на счете — налог с него не возьмут, ведь он не получил фактический доход с продажи актива.

Как законно уменьшить размер налога или не выплачивать совсем

Налоговый резидент России имеет право на налоговый вычет или льготу, если пользуется специальным счетом, владеет активами больше трех лет или, например, покупает ценные бумаги из инновационного сектора. Разберем каждый из способов.

Открыть индивидуальный инвестиционный счет (ИИС)

ИИС — счет с налоговыми льготами. Это специальная программа для поддержки инвесторов, в рамках которой государство вернет 13 или 15% от вложенных на счет денег или прибыли от продажи активов.

- Оформить ИИС могут только налоговые резиденты РФ. Нужно попросить своего брокера открыть счет, самостоятельно внести до 1 млн руб. за год и приобрести ценные бумаги.

- С ИИС разрешают торговать только на фондовом, валютном и срочном рынках Московской биржи. Перед заключением договора с агентом лучше заранее узнать, что можно делать на индивидуальном инвестиционном счете — брокеры могут закрыть возможность покупать некоторые виды ценных бумаг.

- Чтобы получить налоговый вычет, нужно хранить активы и вложения не меньше трех лет, иначе ИИС закроют с сохранением всей вложенной суммы, а вот весь вычет придется вернуть.

- Срок действия индивидуального расчетного счета не ограничен, а вычет можно получить и спустя три года.

- Один человек может открыть один счет ИИС. Два счета могут действовать только один месяц — например, пока переводите активы к новому брокеру. Если два счета будут работать больше месяца, налоговый вычет не выплатят.

На выбор есть два варианта вычета для индивидуального инвестиционного счета:

Тип А. Инвестор возвращает себе 13 или 15% от вложенных на счет денег — до 400 тыс. руб., но не больше суммы, уплаченной в качестве НДФЛ. Раньше была возможность получить вычет до 52 тыс. руб., но с 2021 года только до 50 тыс. руб. Этот вариант подойдет инвесторам, которые получают высокую белую зарплату, или ИП на общей системе налогообложения (ОСН), не планирующим вкладывать большие суммы в акции.

Например, годовой доход Марины 1 080 000 руб. В 2021 году она положила на счет ИИС 300 тыс. руб. и приобрела на все деньги ценные бумаги. Ее работодатель выплачивает полностью белую зарплату, и внесет за нее НДФЛ в размере 140 400 руб. за год, поэтому Марина может претендовать на вычет 13%. В 2022-м Марина получит 39 тыс. руб. за вложенные 300 тыс. руб. в 2021 году.

Тип Б. Инвестор освобождается от налога 13 или 15% на доход от акций, но не сможет вернуть себе 13% от вложенных на счет денег. Это выгодно, если индивидуальный предприниматель или самозанятый планирует вкладывать больше 400 тыс. руб. за календарный год. Но вычет Б не действует на дивиденды и доход от продажи валюты.

Например, в 2018 году Алексей открыл ИИС и внес 500 тыс. руб. Он ИП и не выплачивает за себя НДФЛ, поэтому ему было выгоднее взять вычет Б. Его акции хорошо поднялись в цене и продолжают расти, а в 2021-м он закрыл ИИС и продал все акции. После вычета всех комиссий доход Алексея вышел 700 тыс. руб. Его налог составил 15%, так как заработок превышает 5 млн руб. за год, но за счет вычета Б деньги остались у Алексея. Сэкономленные 105 тыс. руб. он может потратить куда угодно: инвестор сам решает, как их использовать.

Получить льготу за долгосрочное владение ценными бумагами (ЛДВ)

Если инвестор непрерывно владеет ценными бумагами и паевым инвестиционным фондом (ПИФ) больше трех лет, платить НДФЛ после продажи активов не нужно.

Но у льготы есть ограничения:

- она распространяется только на налоговых резидентов РФ;

- ее нельзя использовать для реализации ценных бумаг на ИИС;

- действует только на акции, обращающиеся на Московской и Петербургской биржах, и паи ПИФ российских компаний;

- вычет не действует на дивиденды и купоны;

- акции и ПИФ должны быть приобретены после 1 января 2014 года;

- освободить от налогов можно не больше трех миллионов рублей в год.

Предельная сумма вычета увеличивается с каждым годом — количество полных лет владения умножается на 3 млн руб. Так, за три года можно освободить от налога до 9 млн руб. прибыли, за пять лет — до 15 млн руб., за семь лет — до 21 млн руб.

Ольга получает полностью белую зарплату больше 5 млн рублей в год. В 2014 году она купила акции на сумму 10 млн руб. Спустя три года она продала их за 18 500 000 руб., а ее доход составил 8 500 000 руб. С этой суммы она должна была бы заплатить налог 15%, но налоговый вычет ЛДВ полностью его покрыл. В итоге она сэкономила 1 275 000 руб., которые может потратить по своему усмотрению.

Использовать объединенный тип вычета

Льготу по ЛДВ и ИИС нельзя применять одновременно, но можно после трех лет не продавать бумаги на ИИС, а перенести их на обычный брокерский счет и применить льготу на долгосрочное владение — дата покупки активов не поменяется, а на счете уже будет действовать ЛДВ.

Так можно претендовать на двойную выгоду: получить вычет по индивидуальному инвестиционному счету и освободить себя от НДФЛ.

В 2018 году Александр вложил на ИИС 400 тыс. руб. и приобрел акции. В 2019 и 2020-м он вложил еще по 200 тыс. руб., но ничего не покупал. Он выбрал тип вычета А (возврат 13 или 15% от взноса на счет) и спустя три года получил вычет 13% — 104 тыс. руб. за вложенные 800 тыс. руб. Он не стал продавать акции и закрыл счет ИИС, перевел деньги и ценные бумаги на обычный брокерский счет.

На новом счете он продал акции за 790 тыс. руб. и получил прибыль 390 тыс. руб. Так как акциями Александр владел больше трех лет, он также подал заявление на льготу за долгосрочное владение. Брокер не удержал с него НДФЛ 50 700 руб. за прибыль.

В итоге выгода Александра составила 154 700 руб. — 104 тыс. руб. от льготы ИИС и 50 700 руб. за вычет ЛДВ.

Вариант с вычетом ИИС типа Б тоже возможен — в этом случае от налога освобождается прибыль инвестора. Но этот способ подойдёт лишь тем, кто не собирается сразу продавать активы после перехода на брокерский счет — например, когда они упали в цене. Если спустя время они подорожают, их можно будет выгодно продать и применить вычет по долгосрочному владению.

Использовать убытки

Согласно статье 220.1 НК РФ, инвестор может фиксировать убытки предыдущих лет, чтобы уменьшить налоговую нагрузку следующих, более удачных в плане прибыли периодов.

У этого способа тоже есть свои нюансы:

- для вычета берут убытки, зафиксированные в конце календарного года;

- использовать можно только убытки, зафиксированные с 2010 года;

- убытки по обычному счету нельзя использовать в ИИС и наоборот;

- убытки могут покрыть налог только на будущий доход. Нельзя уменьшить налог 2020-го с помощью убытка 2021 года.

Как получить вычет на ИИС, долгосрочное владение, ИИС+ДВС и убытки?

1) Через своего брокера. Нужно заполнить заявление в год продажи активов. Форма заявления обычно разрабатывается брокером. Через него можно вернуть не каждый тип вычета: только по ИИС вида Б и долгосрочному владению.

2) Через налоговую инспекцию. С 21 мая 2021 года начал действовать упрощенный порядок получения вычетов. Теперь не нужно подавать справку НДФЛ-3 и подтверждающие документы — налоговая инспекция будет сама запрашивать информацию у банков в конце года и присылать предзаполненное заявление в личный кабинет на сайте ФНС. Инвестору нужно будет только проверить данные и подписать документ. Вычет придет в течение 15 дней после завершения проверки налоговой (один месяц).

Подписать форму W-8BEN

Заполненная форма W-8BEN доказывает, что инвестор не является налоговым резидентом США. В этом случае налоговые органы Америки спишут только 10% налога, а еще 3% нужно будет самостоятельно заплатить российской налоговой инспекции.

- Форма W-8BEN действует только три года. После этого нужно снова ее подписать, если торгуете американскими акциями.

- W-8BEN действует на акции, купленные на ИИС.

- Сниженный налог будет действовать только на дивиденды и купоны, выплаченные после начала действия W-8BEN. Его нельзя применить к предыдущим сделкам.

Запросить W-8BEN можно у своего брокера. Заполненная форма рассматривается до 30 дней брокером и биржей, на которой торгует инвестор.

Чтобы оплатить 3% российской налоговой, нужно заполнить декларацию 3-НДФЛ в личном кабинете Федеральной налоговой службы до 30 апреля каждого года.

Покупать ценные бумаги с льготами

Ценные бумаги инновационного сектора

Государство поддерживает высокотехнологичные отрасли экономики, поэтому не берет налог с продажи активов этих сфер, если инвестор владеет активами больше одного года и продал их до 2023 года. Также налог не начислят, если инвестор владел ими больше пяти лет и продаст после 2023-го.

Посмотреть список можно на сайте Московской биржи. Льгота будет действовать, только если ценные бумаги уже входят в список высокотехнологичного сектора, а при продаже еще не исключены из него.

Необращающиеся бумаги

Если в течение пяти лет владеть не обращающимися на фондовом рынке активами, платить НДФЛ за них не нужно. Льгота действует на любые активы независимо от времени их приобретения.

Не снимать деньги до конца календарного года

Когда инвестор выводит деньги со счета, он платит за это налог НДФЛ. Но если их не снимать, налог будет удержан только в январе следующего года.

При расчете налога брокер учитывает общий результат сделок за последний год и сумму на вывод. Если налог от общей прибыли с продаж активов меньше суммы вывода, из нее удержат этот налог.

Ольга получила в 2021 году доход с продажи ценных бумаг — 45 тыс. руб. С него она должна заплатить налог НДФЛ 13% (она зарабатывает меньше 5 млн руб. в год) 5850 руб. Она хочет вывести 30 тыс. руб., поэтому брокер удержит всю сумму налога за 45 тыс. руб., и Ольга выведет только 24 150 руб. Если бы Ольга выводила 5000 руб., налог удержали бы только с вывода — 760,5 руб.

Допустим, Ольга не захотела снимать деньги и купила новые акции. Она заплатит налог только в январе 2022 года.

Не оставлять на счете свободных денег в конце года

Этот способ позволяет заплатить налог еще позже. В конце года брокер оценивает количество свободных денег на счете и исходя из этого рассчитывает налог. Если в декабре текущего года приобрести на все деньги новые акции и не продавать их до февраля, брокер уведомит инспекцию, что налог удержать невозможно. В этом случае налоговая инспекция сама его рассчитает, но заплатить налог попросит уже до 1 декабря следующего года.

Инвестору важно следить за последними новостями и законами, касающимися фондового рынка, — в них часто встречаются полезные льготы и новые вычеты, которые помогут вывести больше дохода с брокерского счета.

Читайте также: