Налог взносы начислено уплачено

Обновлено: 02.07.2024

Работодатели – ключевые участники российской пенсионной системы. Страховые взносы на обязательное пенсионное страхование, которые они начисляли и уплачивали в ПФР с выплат и иных вознаграждений в пользу работников, – это будущие пенсии их сотрудников и выплата пенсий нынешним пенсионерам.

Пенсионный фонд России являлся администратором страховых взносов на обязательное пенсионное и обязательное медицинское страхование.

Плательщиками страховых взносов являлись:

- лица, производящие выплаты и иные вознаграждения физическим лицам:

- организации;

- индивидуальные предприниматели (в том числе главы КФХ);

- физические лица, не являющиеся индивидуальными предпринимателями;

- самозанятое население: индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, арбитражные управляющие не производящие выплаты и иные вознаграждения физическим лицам и уплачивающие страховые взносы за себя.

Если плательщик относится к нескольким категориям, он уплачивал страховые взносы по каждому основанию.

Порядок уплаты страховых взносов

15 число каждого месяца – последний день уплаты страховых взносов на обязательное пенсионное и обязательное медицинское страхование за предыдущий месяц. Уплачивать необходимо было ежемесячно. Если последний день срока приходился на выходной или нерабочий праздничный день, то днем окончания срока считался ближайший следующий за ним рабочий день. Начисленные, но неуплаченные в срок страховые взносы признавались недоимкой и подлежат взысканию.

22% – основной тариф страховых взносов на обязательное пенсионное страхование.

+ 10% тарифа страховых взносов, если величина базы для начисления страховых взносов у работодателя больше установленной величины.

5,1% – тариф страховых взносов на обязательное медицинское страхование.

Некоторые категории плательщиков применяли пониженные тарифы страховых взносов. Они также освобождались от уплаты страховых взносов по дополнительному тарифу 10%.

796 000 рублей – предельная величина базы, с которой уплачивались страховые взносы в систему обязательного пенсионного страхования в 2016 году (в соответствии с Постановлением Правительства РФ от 26.11.2015 №1265).

ВАЖНО! С 2015 года уплата страховых взносов на обязательное медицинское страхование в бюджет ФОМС производится по установленным тарифам со всех без ограничения сумм выплат и иных вознаграждений в пользу физического лица за соответствующий финансовый год, за исключением сумм, не подлежащих обложению страховыми взносами в соответствии со статьей 9 Федерального закона № 212-ФЗ.

База для начисления страховых взносов определялась отдельно в отношении каждого работника с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом. При исчислении страховых взносов по дополнительному тарифу для отдельных категорий работодателей, имеющих рабочие места на вредных и опасных производствах, положение по ограничению базы для начисления страховых взносов не применялось.

Уплачивать страховые взносы по каждому виду страхования необходимо было отдельными расчетными документами, которые направлялись в банк с указанием соответствующих счетов Федерального казначейства и кодов бюджетной классификации.

Страховые взносы на обязательное пенсионное страхование необходимо было уплачивать без деления на страховую и накопительную части.

При отсутствии банка плательщики страховых взносов – физические лица могли уплачивать страховые взносы бесплатно через кассу местной администрации либо через организацию федеральной почтовой связи.

ВАЖНО! Сумму страховых взносов, подлежащую перечислению в соответствующие государственные внебюджетные фонды, работодатели должны были определять точно – в рублях и копейках. До 2015 года сумму страховых взносов, подлежащую перечислению в соответствующие фонды, определяли в полных рублях.

Уплата страховых взносов на обязательное медицинское страхование, а также подготовка отчетности по уплаченным и начисленным платежам происходила по той же схеме, что и на обязательное пенсионное страхование. При перечислении страховых взносов в фонды обязательного медицинского страхования страхователь обязан был указывать в платежных поручениях свой регистрационный номер.

ВАЖНО! С 2015 года банки обязаны были выдавать органам контроля за уплатой страховых взносов справки о наличии счетов в банках и (или) об остатках денежных средств на счетах, выписки по операциям на счетах организаций, индивидуальных предпринимателей в банках в течение трех дней со дня получения мотивированного запроса органа контроля за уплатой страховых взносов (Порядок представления банками информации о наличии счетов, об остатках денежных средств на счетах, выписок по операциям на счетах по запросам территориальных органов ПФР, а также соответствующих форм справок и выписки, утвержден Постановлением Правления ПФ РФ от 14.10.2015 № 377п).

ВАЖНО! С 2015 года с выплат иностранным гражданам и лицам без гражданства (за исключением высококвалифицированных специалистов), временно пребывающим на территории РФ, начислялись пенсионные взносы вне зависимости от срока действия заключенных трудовых договоров.

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Все работодатели платят страховые взносы на пенсионное, медицинское и социальное страхование. Часть взносов (пенсионные, медицинские и на случай болезни и материнства) платится разными платежками в налоговую. И только социальные взносы в соцстрах от несчастных случаев и профзаболеваний по-прежнему перечисляются в ФСС. В статье расскажем, как начислять взносы, какие формировать проводки и как учитывать их в налоговом учете.

Начисление страховых взносов: проводки, особенности

Страховые взносы в бухгалтерском учете начисляют работодатели в том месяце, к которому относятся взносы. Страховые взносы с отпускных начисляются вместе с ними. Согласно ТК РФ, отпускные должны быть выданы работнику не позднее трех дней до начала отдыха. Значит, страховые взносы на всю сумму отпускных должны быть начислены одновременно с отпускными, даже если отпуск начался в одном отчетном периоде (расчетном периоде), а закончился в другом.

Принцип расчета взносов одинаков для всех видов страхования. Страхователь ежемесячно определяет базу для расчета взносов по каждому работнику. Базой является общая сумма выплат работнику, с которых начисляются взносы. Она определяется нарастающим итогом с начала года. Далее исчисленную базу нужно умножить на тариф и вычесть из полученной суммы взносы, начисленные ранее за этот год.

Для учета страховых взносов в плане счетов есть 69 счет и субсчета к нему. К субсчетам первого порядка открывают субсчета второго порядка, чтобы отдельно выделить взносы на пенсионное и медицинское страхование, а также взносы на случай болезни и материнства и взносы от несчастных случаев на производстве. Начисленные взносы отражают по кредиту этих субсчетов в корреспонденции с дебетом счетов учета затрат:

Эти проводки сделайте в последний день месяца на все выплаты, начисленные в периоде. Если в компании были расходы на выплату больничных, оплату декретных отпусков и пр., уменьшите на них сумму страховых взносов на ВНиМ. Эту операцию отразите проводкой:

Отражение уплаты страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Налоговый учет страховых взносов

Если вы работаете на ОСНО, то расходы в виде страховых взносов на обязательное пенсионное, социальное и медицинское страхование учитываются в составе прочих расходов. То же касается взносов, начисленных на выплаты, не принимаемые в состав расходов по налогу на прибыль организаций на ОСНО. Дата признания расхода зависит от метода учета:

- при кассовом методе — взносы включаются в расходы в размере фактически уплаченной суммы на дату перечисления в бюджет;

- при методе начисления — взносы, которые относятся к прямым расходам, учитываются по мере продажи продукции, в стоимость которых их включили, а косвенные страховые взносы учитываются в расходах на дату начисления.

От 50 % до 100 % страховых взносов принимаются к уменьшению суммы налога, уплачиваемого в связи с применением спецрежима в следующих случаях:

Если вы ИП без сотрудников, то уменьшить налог можете на всю сумму страховых взносов за себя. Организации и предприниматели с сотрудниками уменьшают налог только на половину. Стоимость патента страховые взносы с 2021 года тоже уменьшают, для этого в налоговую надо подать специальное уведомление.

Платежные поручения на перечисление страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

В полях, где должен быть указан банк получателя, нужно указывать реквизиты банка получателя, соответствующие местоположению организации или месту жительства ИП. Их перечень ФНС дала в письме от 08.10.2020 № КЧ-4-8/16504@ . Также в этом письме перечислены другие реквизиты: БИК банка получателя (поле 14), номер счета банка получателя (поле 15), номер казначейского счета (поле 17). При уплате взносов в ФСС впишите реквизиты, указанные на официальном сайте вашего отделения ФСС.

В поле 106 указывается значение основания платежа — погашение задолженности по истекшим периодам, в том числе добровольно (ЗД). В 107 поле указывается налоговый период, за который перечислены взносы. Для текущих платежей или добровольного погашения задолженности используйте формат XX.NN.ГГГГ, где:

Штрафы и пени по страховым взносам

В случае, когда страхователь верно отразил суммы в РСВ и вовремя его сдал, но опоздал с уплатой взносов, с него будут взысканы только пени за просрочку. Пени для организаций начисляются из расчета 1/300 ставки рефинансирования ЦБ за каждый день просрочки в пределах 30 дней и в размере 1/150 ставки с 31 дня. Пени для ИП — из расчета 1/300 ставки за весь период.

Пени по взносам на травматизм считают из 1/300 ставки рефинансирования в день за весь период просрочки

Неустойка по страховым взносам законодательно не предусмотрена, а вот штрафы весьма значительны. Вашу компанию могут оштрафовать за то, что вы не успели в срок зарегистрироваться во внебюджетных фондах или предоставили отчетность по страховым взносам с опозданием, или не по установленной форме. Это не исчерпывающий перечень для штрафа компании, который может выписать внебюджетный фонд.

Уплата страховых взносов в 2022 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Страховые взносы в налоговую и ФСС по-прежнему уплачиваются не позднее 15-го числа месяца, следующего за месяцем начисления. Если день уплаты приходится на выходной или праздничный день, то срок переносится на ближайший следующий за ним рабочий день.

При начислении страховых взносов учитывайте ряд изменений:

- С 1 января 2022 года Федеральный МРОТ вырастет с 12 792 рублей до 13 890 рублей. Так как страховые взносы начисляются с фонда оплаты труда, их минимальный размер увеличится;

- Увеличен максимальный размер зарплаты, с которой начисляются и уплачиваются взносы. С 1 января 2022 года максимальный размер дохода, облагаемый взносами и начисленный с начала года, составит: для ПФР — 1 565 тыс. рублей, для ФСС (нетрудоспособность и материнство) — 1 032 тыс. рублей. Взносы в ФОМС по-прежнему не ограничиваются. Для сравнения в 2021 году предельная база по взносам в ПФР составляла 1 465 тыс. рублей, по взносам на ВНиМ — 966 тыс. рублей.

- Изменился перечень кодов тарифов страховых взносов. Подробнее об этом в статье о кодах тарифа плательщика страховых взносов.

- Обновился бланк расчета по страховым взносам, начиная с отчета за 1 квартал 2022 года ( приказ ФНС от 06.10.2021 № ЕД-7-11/875@).

- У крупных организаций общественного питания с основным кодом ОКВЭД 56, среднесписочной численностью сотрудников больше 250 человек и доходом за 2021 год до 2 млрд рублей появится возможность применять сниженные тарифы по взносам с части зарплаты, превышающей МРОТ: в ПФР — 10 %, в ФСС — 0 %, в ФОМС — 5 %.

- У ИП на патенте появилась возможность уменьшать стоимость патента на страховые взносы за себя и своих сотрудников.

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Налоговая сама считает пени, поэтому вы можете не тратить своё время на расчёты. Но всё равно полезно знать, почему от вас требуют пени и как вам их посчитали. Так вы заранее прикинете траты, если вдруг пропустили срок, и даже сможете проверить налоговую.

Пени считают за каждый день просрочки — чем дольше вы не платите, тем больше пеней начислят. При небольшой просрочке суммы получаются незначительными, поэтому предпринимателей обычно больше пугают другие вещи: штрафы и блокировки счетов.

.jpg)

Ключевую ставку устанавливает Центральный банк. Учитывайте ту, которая действовала в период просрочки. Узнать её можно на сайте ЦБ РФ.

Пени начинают начислять на следующий день после того, как закончился срок для уплаты, а заканчивают в тот день, когда вы перечислите налог. То есть за тот день, когда вы заплатили сумму долга, пеней уже не будет. Такой позиции придерживается Минфин в письме от 5 июля 2016 года и налоговая в письме от 6 декабря 2017 года.

Например, 25 октября — последний день для уплаты налога, а вы перечислили деньги только 29 октября. Пени начислят за 3 дня — 26, 27 и 28 октября.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Расчёт пеней для ИП на примере

До 25 октября Никита должен заплатить аванс по УСН за 9 месяцев— 50 тысяч рублей. Но он прождал оплату от клиента и перечислил налог только 1 ноября. Посчитаем пени за 6 дней просрочки.

Смотрим ключевую ставку на сайте ЦБ РФ — допустим, она равна 4,25%. Теперь подставим всё, что знаем, в формулу:

Эту сумму придётся заплатить вместе с суммой налога.

На самом деле мало кто считает пени вручную. Удобнее использовать калькулятор.

Калькулятор расчёта пеней

Как пользоваться калькулятором

- Выберите, кто вы — ИП или организация.

- Укажите сумму налога, которую заплатили не вовремя.

- Укажите срок для уплаты налога. Например, для УСН за 3 квартал 2021 года — это 25 октября.

- Укажите день, в который фактически перечислили налог.

- Не включайте в просрочку день оплаты — об этом сказала налоговая в письме от 6 декабря 2017 года.

Пени для ООО

С 2017 года выросли пени для ООО за долгую просрочку. Если не платить налог больше месяца, то с 31 дня пени станут в два раза больше.

.jpg)

За 30 дней просрочки = 4,25%/300 х 20 тысяч х 30 дней = 85 рублей.

За 31-40 дни просрочки = 4,25%/150 х 20 тысяч х 10 дней = 56,7 рублей.

Сроки уплаты пеней в ИФНС

Пени платят добровольно или по требованию налоговой. Пени по требованию нужно заплатить за 8 рабочих дней после его получения, если налоговая не установила другой срок. За пропуск срока банк заблокирует сумму долга на счёте.

Можно не дожидаться требования и перечислить пени заранее. Посчитайте их размер самостоятельно или узнайте из сверки с налоговой.

Как оплатить пени по налогам ИП?

Для ООО порядок тот же.

Как Эльба поможет оплатить пени?

Эльба подготовит платёжку по требованию налоговой автоматически. Прочитайте в статье, как это сделать.

Чтобы узнать размер пеней, отправьте запрос на сверку с налоговой: раздел Отчётность → Сверка с налоговой → Создать выписку операций по расчётам с бюджетом.

Штрафы налоговой инспекции

Штраф налоговой инспекции могут начислить вдобавок к пеням. Но вас не оштрафуют только за то, что вы пропустили срок. Для назначения штрафа нужно, чтобы вы неправильно посчитали налог и занизили его. Это поясняет Высший Арбитражный суд в пункте 19 постановления.

- Если заплатите налог позже, чем нужно, но в правильном размере — начислят только пени.

- Если занизите налог в декларации и заплатите эту сумму — налоговая доначислит налог, пени и штраф.

Размер штрафа фиксированный, он начисляется не за дни просрочки, как пени, а за нарушение в целом. Штраф за неуплату налога — 20% от суммы долга, если занизили налог не специально, 40% — если умышленно.

Полезно запомнить о пенях и штрафах

- Налоговая начисляет пени, если не вовремя заплатить налоги и взносы.

- Пени считаются за каждый календарный день просрочки. Размер пеней составляет примерно 10% годовых от суммы долга для ИП и около 20% — для ООО.

- ООО с 31 дня просрочки платят в два раза больше пеней, чем раньше.

- Кроме пеней налоговая может начислить штраф. Но для этого нужно неправильно посчитать налог и показать заниженную сумму в декларации. За простой пропуск срока грозят только пени.

Статья актуальна на 02.02.2021

Долг перед бюджетом влечет неприятные последствия — от пеней за неуплаченный налог до блокировки счета в самый неподходящий момент, когда пора платить зарплату или перечислять обеспечение по новому контракту. Откуда же берется недоимка и почему она может возникнуть даже у тех, кто оплачивает вовремя все налоги и взносы?

Если у вас есть переплата по налогу — советуем прочитать другую нашу статью , вы узнаете, как с ней поступить.

Как появляется недоимка?

Причин появления долга перед бюджетом может быть несколько.

- Налогоплательщик (страхователь) пропустил срок уплаты налога или взноса.

- Платеж был списан со счета, но не дошел в бюджет (да, и так бывает).

- Платеж попал не на тот КБК.

- В платежном поручении допущены иные ошибки и платеж попал в невыясненные.

- Был неправомерно получен вычет (например, по НДС).

- При проверке произведено доначисление налогов или сборов за прошедшие периоды.

Как видите, дело не только в том, насколько своевременно уплачен налог, но и во многих других факторах.

Отметим, что если вы ошиблись только в КБК, то у вас есть возможность не платить пени и штрафы, возникающие при недоимке — почему так и как правильно действовать, мы расскажем ниже.

Пропустили срок уплаты

Здесь ваша вина очевидна — забыли заплатить вовремя, придется отвечать. Или нет?

Если вы должны были перечислить, например, НДС 25 августа, а перевели только 27-го, то тут все понятно — срок пропущен. Но если вы направили платеж 25 числа, а банк списал деньги 26-го (платежка попала в банк после операционного дня), Но при этом 25 августа на счете были деньги, достаточные для уплаты налога, то вы просрочки не допустили.

Откуда мы это взяли? Подпункт 1 пункта 3 статьи 45 НК РФ как раз об этом. Если ФНС предъявит вам претензию в виде штрафа и пени, то вы можете оспорить ее, отправив письмо с пояснениями, отсылкой к указанному пункту статьи НК и копией выписки из банка на нужную дату.

Вот еще один важный момент — ФНС обычно не вникает в подобные тонкости и будет присылать вам требования, акты о выявленном нарушении и прочие страшные документы. Ваша задача — правильно на них отреагировать (ну, и конечно, не забывать в будущем пораньше перечислять платежи).

Рекомендуем регулярно проверять состояние расчетов с бюджетом. Сделать это можно несколькими способами. Классический — написать заявление, отнести его в ИФНС и ждать, когда будет готов акт сверки — его в зависимости от ваших пожеланий или выдадут вам лично в руки в инспекции или направлять по почте.

Но проще всего (и часто быстрее) получить сверку в электронном виде. Через личный кабинет на сайте ФНС или через оператора электронной отчетности .

О справках по расчетам с бюджетом читайте в другой статье .

Платеж не попал в бюджет

Вы честно перевели средства со своего счета, а налоговики его не видят, да и казна пополнение не получила. Что произошло? Чаще всего оказывается, что банк потерял лицензию .

С такой проблемой обычно сталкивается малый бизнес, который за состоянием банка, которому доверены средства, особенно не следит, крупные компании стараются наблюдать за экономической ситуацией и действием банковских лицензий, ведь по их счетам проходят миллионные и даже миллиардные обороты.

Что произойдет, если возникла такая ситуация:

К жалобе приложите копии всех документов, представленных в инспекцию ранее — заявления, платежки, выписки и т. д.

Отметим, что налоговые органы могут посчитать, что налогоплательщик намеренно перевел платеж через проблемный банк (хотя в чем тут выгода не очень понятно).

Если дело дошло до суда, то стоит запастись сразу целым набором аргументов. Во-первых, апеллируйте к тому, что обязанность по уплате вами считается исполненной с момент подачи платежки в банк. Ведь проверка наличия денег на корреспондентском счете банка — это не обязанность налогоплательщика.

Во-вторых, есть четкий список критериев для непризнания обязанности по уплате налога исполненной (см. статью 45 НК РФ), в нем нет отзыва лицензии у банка, в-третьих, если банк не сообщил о невозможности провести платеж — используйте это, как еще одно доказательство невиновности.

Суды зачастую принимают сторону налогоплательщика.

Платеж отправлен не на тот КБК

Самые частые ошибки: спутали цифры в КБК (например, вместо 182. вы набрали 128. ), перечислили налог на КБК пени или штрафа, перечислили один налог на КБК другого и т.п.

Большинство таких ошибок трудно совершить, если вы пользуетесь онлайн банком. При заполнении полей платежки сервис отреагирует на опечатки и другие ошибки и предупредит, что что-то не так. Однако, так бывает не всегда.

Как поступить, если средства в бюджет поступили, но не на тот код бюджетной классификации? В этом случае необходимо уточнить платеж . Такая возможность указана в пункте 7 статьи 45 НК РФ.

При этом у налогоплательщика есть целых 3 года на уточнение платежа, в тот же срок и сам налоговый орган может принять решение об уточнении (если это не повлечет появления недоимки у налогоплательщика).

О принятии решения об уточнении ИФНС письменно извещает заявителя (в течение 5 дней после принятия решения). Если решение положительное, то пени (если их успели начислить) за неуплату налога пересчитываются со дня фактической уплаты в бюджет.

А вот ФСС, если КБК был указан неверно, может решить, что обязанность по уплате взносов не была исполнена и насчитать пени. Формально Фонд будет прав.

При этом судебная практика и тут для налогоплательщиков положительная — судьи считают, что если ошибка только в КБК, то бюджет не пострадал и применять санкции не нужно.

Невыясненные платежи

Ошибку можно совершить не только в КБК, но и в других полях платежного поручения. Например в ОКТМО, названии банка-получателя, казначейском счете.

Эти искажения приведут к тому, что налог или взнос окажется не уплаченным, ведь он не попадет на нужный счет или ОКТМО. Последний важен при перечислении НДФЛ.

Обратите внимание : со 2 августа если в платежке обнаружена ошибка подать заявление об уточнении платежа можно в любой налоговый орган. Так говорит сама налоговая служба.

Порядок действий здесь тот же — подать заявление об уточнении,, но в этом случае пени вам все же начислят.

Неправомерный вычет

В ряде случаев налогоплательщик может заявить вычет и уменьшить налог к уплате. Такой порядок применяется к:

- НДС — иногда налог даже возвращается из бюджета (когда сумма вычетов превысит сумму исчисленного налога можно получить разницу);

- акцизам — действует та же система, что и для НДС (п. 1 ст. 203 НК РФ).

Если вычет был получен незаконно или уменьшен / снят полностью налоговым органом по иным причинам (например, по НДС сделки с отдельным контрагентом могут быть признаны сомнительными), то налог (акциз) по ним придется доплатить в бюджет.

В этом случае на сумму недоимки будут рассчитаны пени. В отношении налогоплательщика может быть также инициирована выездная проверка, если заявленные суммы вычетом крупные, а характер проведенных сделок заставляет усомниться их реальности. Хотя, как правило, предварительно руководителя организации или ИП будут приглашать в ИФНС на беседу (фактически — допрос) с целью выяснить информацию о реальности сделок.

В этом случае оптимальное решение — доплатить налог и погасить пени.

Доначислен налог

При выездной или камеральной проверке вам могут также доначислить налог или взносы к уплате.

Например, работник получил материальную помощь в сумме 10 000 рублей, которую вы не облагали взносами, хотя необлагаемая сумма только 4 000 рублей. При выездной проверке ФНС обнаружила ошибку и доначислила взносы на сумму материальной помощи свыше 4-х тысяч.

В этом случае придется не только доплатить взносы и пени, но еще и пересдать отчетность за период, когда было допущено нарушение.

Для подсчета суммы пени можно воспользоваться специальным калькулятором .

Если ФНС нашла недоимку

Как действует налоговый орган, если находит недоимку сам?

1. Сначала налогоплательщик получит требование из которого узнает какие именно налоги, взносы, пени или штрафы им не уплачены. При этом:

- если недоимка обнаружена при налоговой проверке, то требование вы получите в течение 20 рабочих дней с момента, как решение по проверке вступит в силу;

- если недоимка выявлена в других случаях, то при задолженности до 500 рублей вы получите требование в течение 3 месяцев, а если сумма выше, то в течение 1 года.

2. Вам надлежит исполнить требование в срок, который в нем указан.

3. В случае неисполнения ФНС вправе взыскать долг за счет средств на счетах в банках.

4. Если на счетах денег нет, то в ход может пойти взыскание имущества (при этом на него может быть наложен арест).

5. В самом сложном случае организация может быть признан банкротом и ФНС обратиться в суд с тем, чтобы компания была ликвидирована.

Можно ли списать недоимку по налогам?

Бывает что налоговики пропускают сроки и уже не могут взыскать с вас задолженность, при этом задолженность остается висеть в вашей карточке расчетов с бюджетом.

Единственный вариант — чтобы задолженность была признан безнадежной к взысканию. Это возможно:

- Если компания ликвидируется.

- ИП признают банкротом.

- Есть судебное решение, которое запрещает требовать задолженность с налогоплательщика, и еще некоторые случаи, в т.ч. прекращение исполнительного производства.

Регулярно интересуйтесь сверкой с бюджетом, внимательно относитесь к заполнению реквизитов платежного документа, проверяйте контрагентов , чтобы не совершать сделки, которые покажутся проверяющим сомнительными.

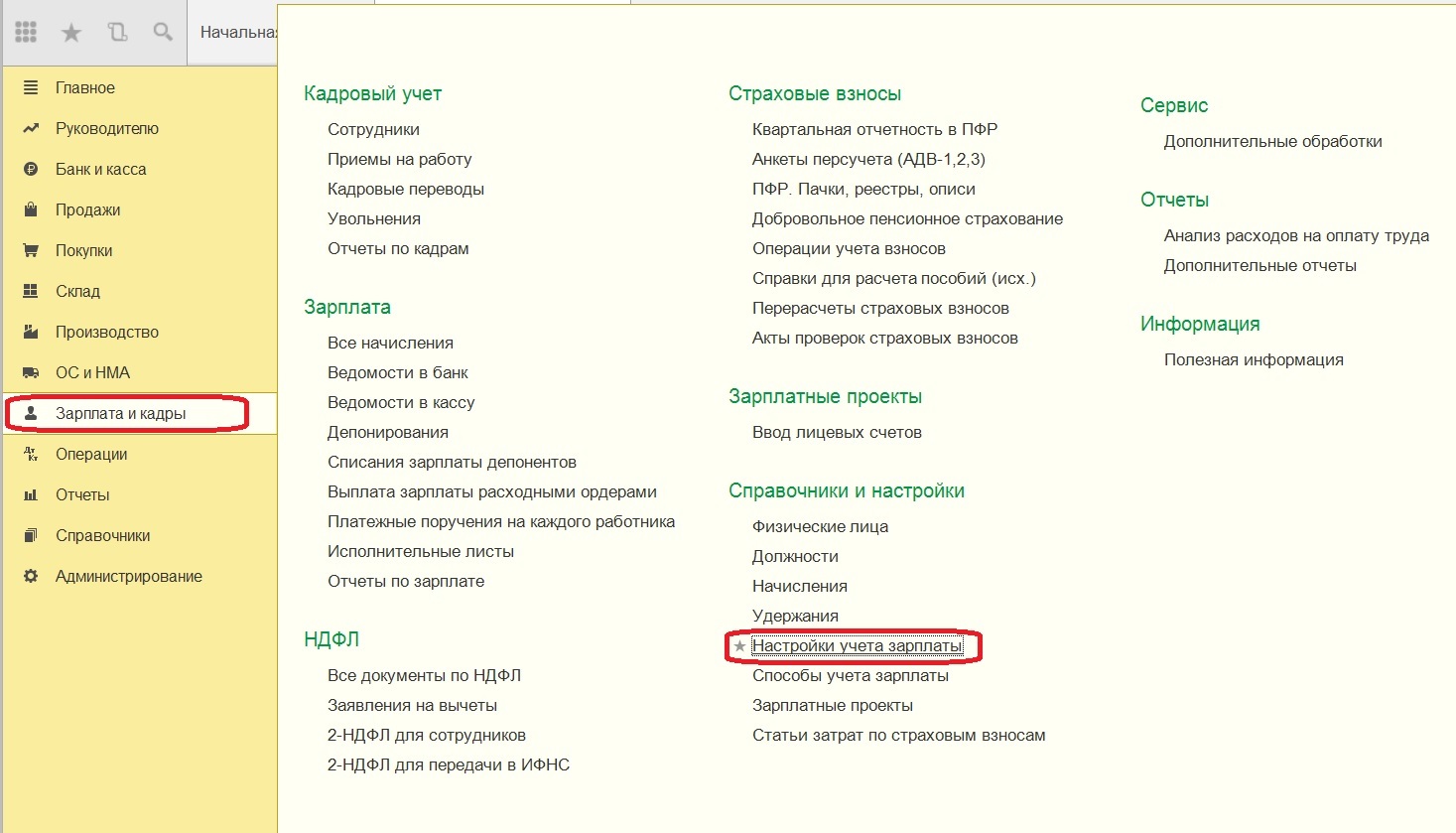

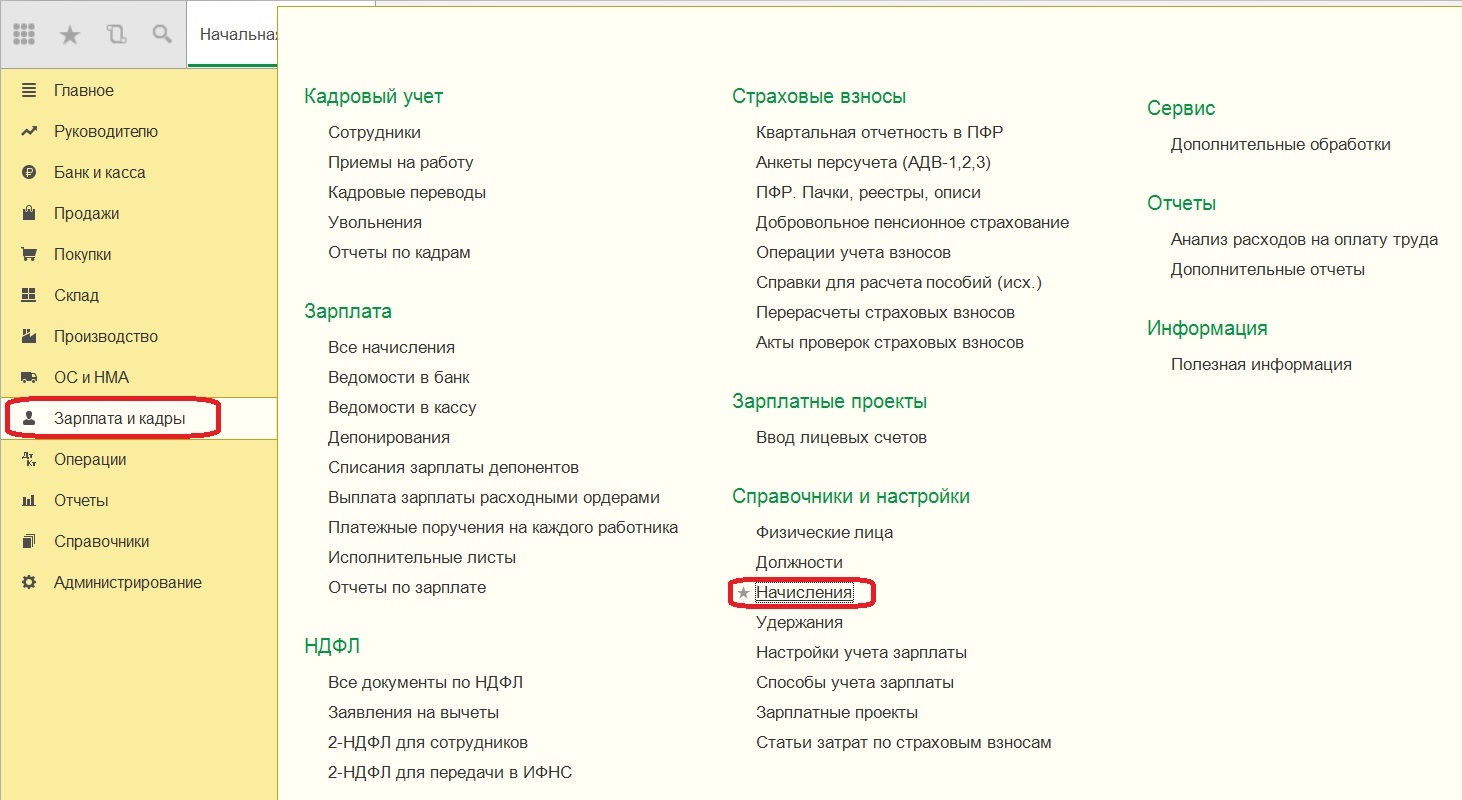

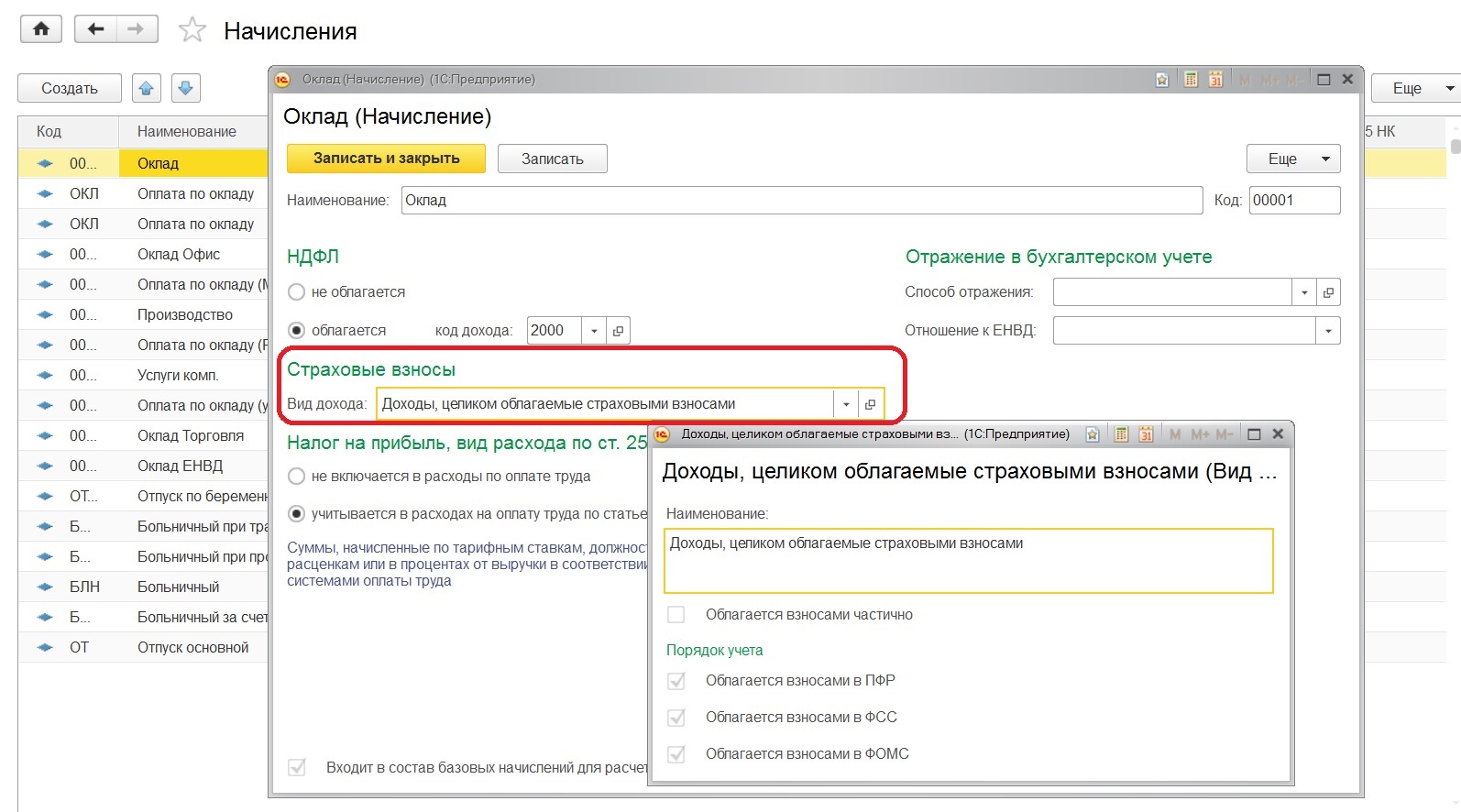

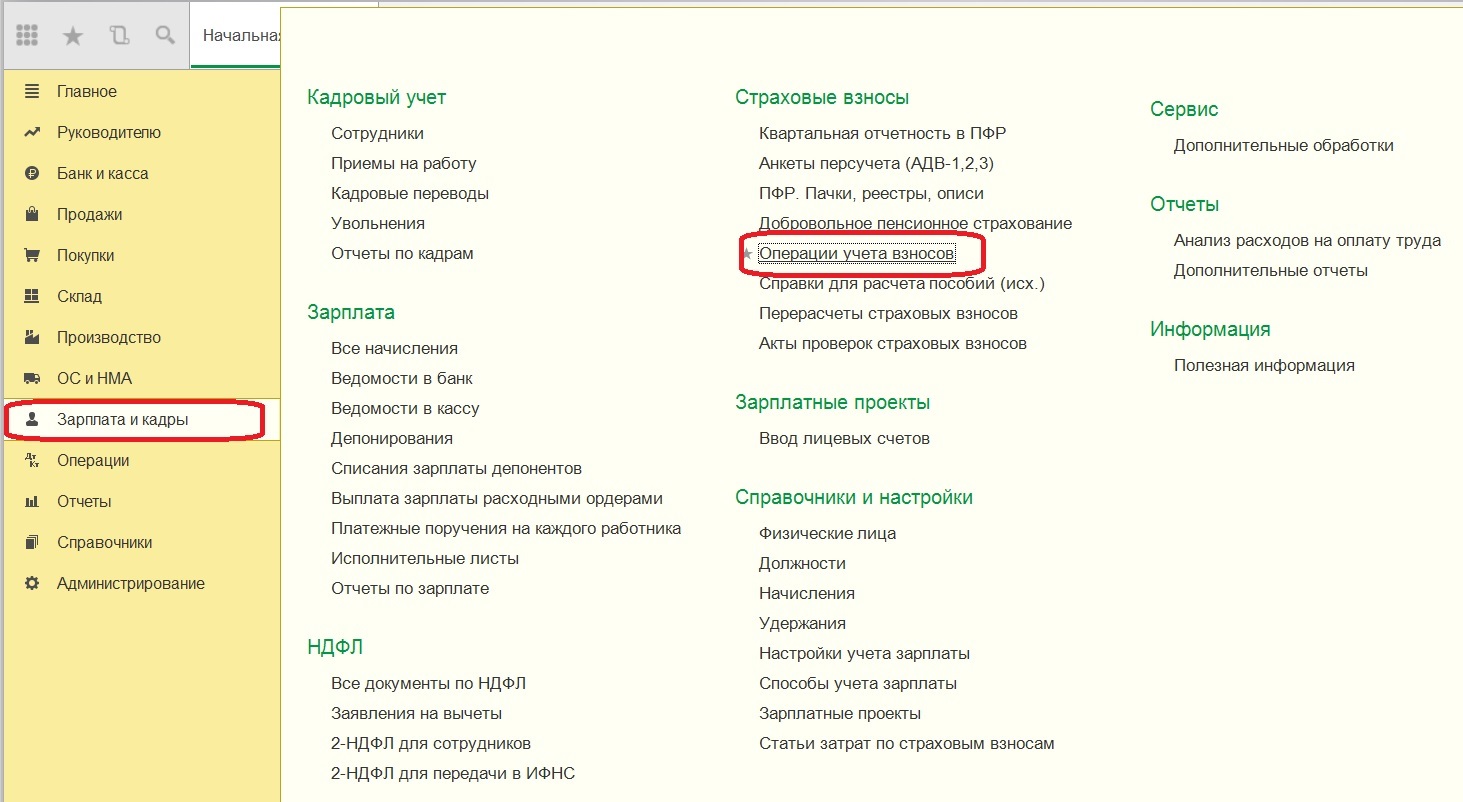

В данной статье поговорим о том, что необходимо сделать, для того чтобы провести начисление и уплату страховых взносов по зарплате сотрудников в программе 1С:Бухгалтерия 8. Принципиально важно достоверно все заполнить, для того чтобы в дальнейшем программа 1С: Бухгалтерия предприятие 8 сама считала за нас. Заходим в каждый раздел и самостоятельно знакомимся с каждой вкладкой, на начальном этапе необходимо вносить пробные данные и проверять как программа 1С: Бухгалтерия предприятие 8 реагирует.

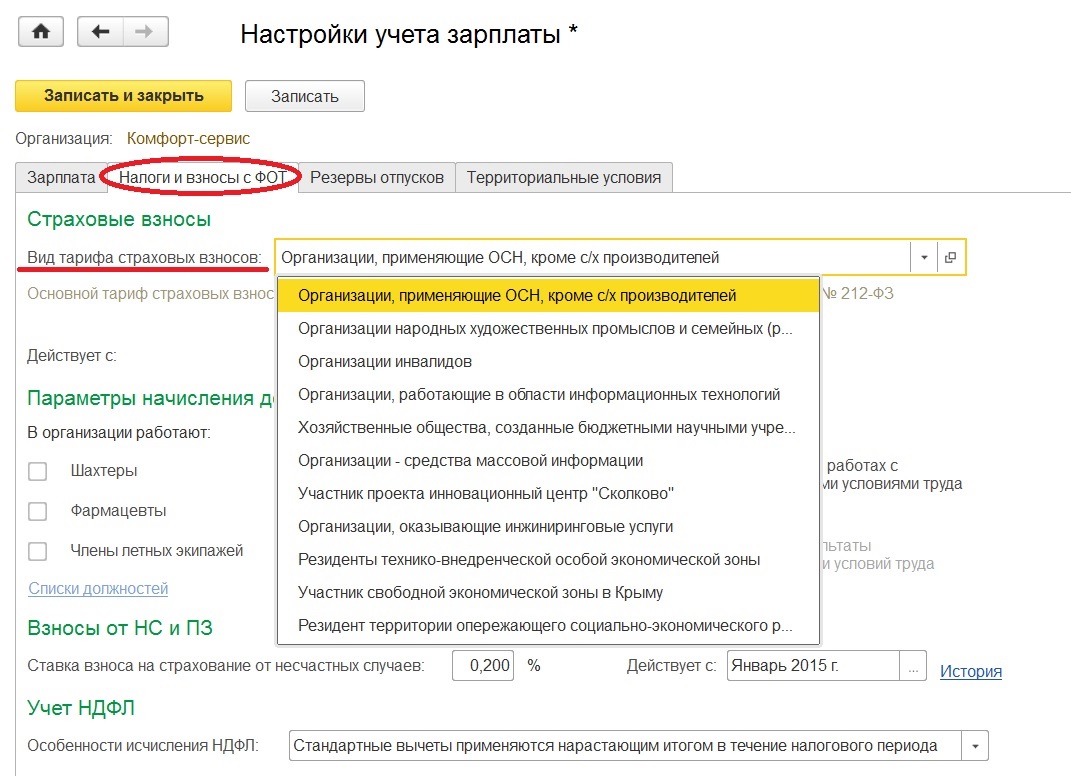

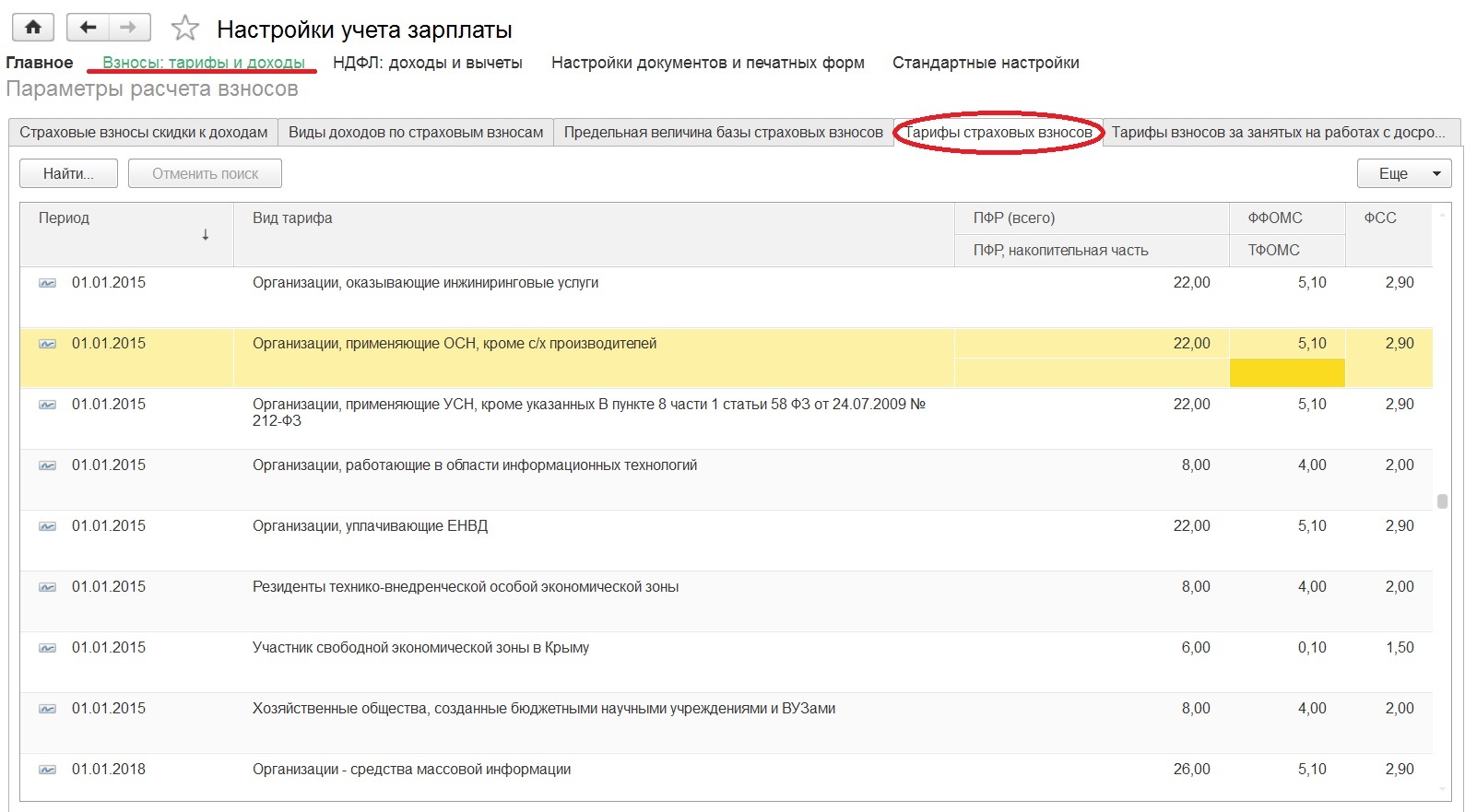

Затем указываемый тариф , применяемый организацией для начисления страховых взносов. Дополнительно отметим галочками профессии которые есть в штате вашей организации.

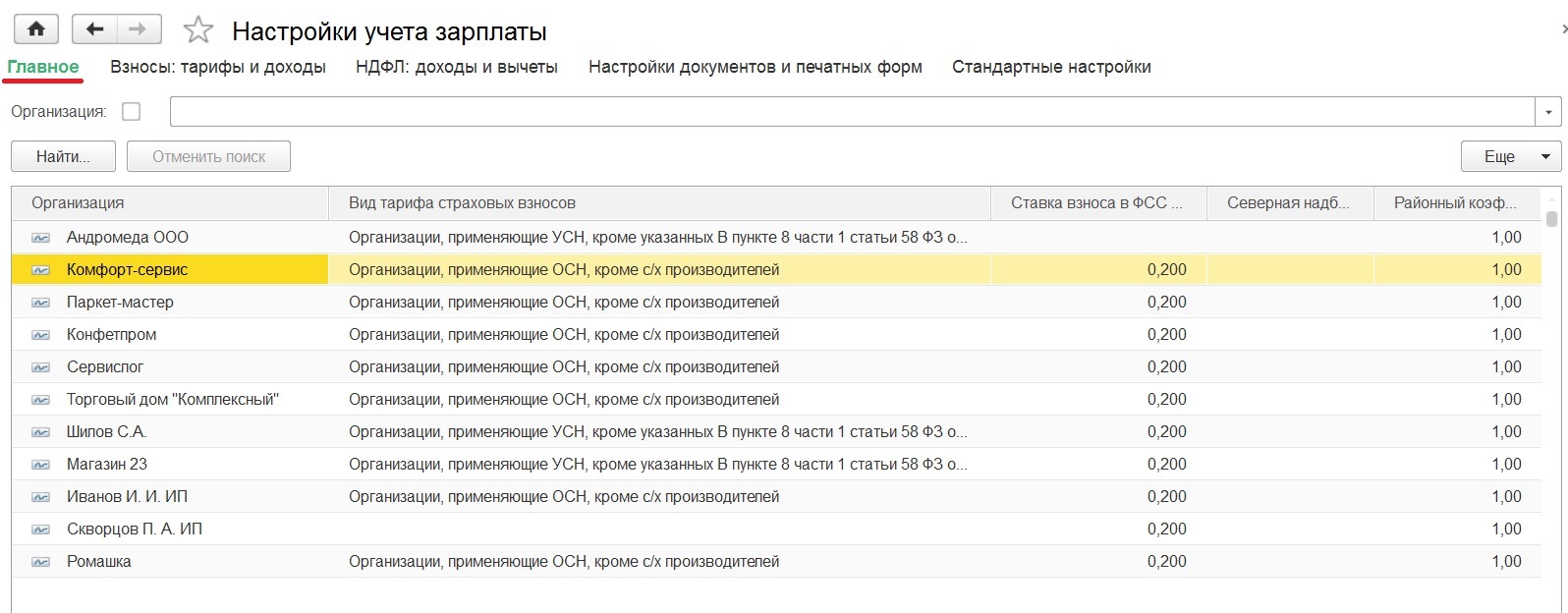

Затем необходимо указать организацию зайдя в "Настройки учета зарплаты"

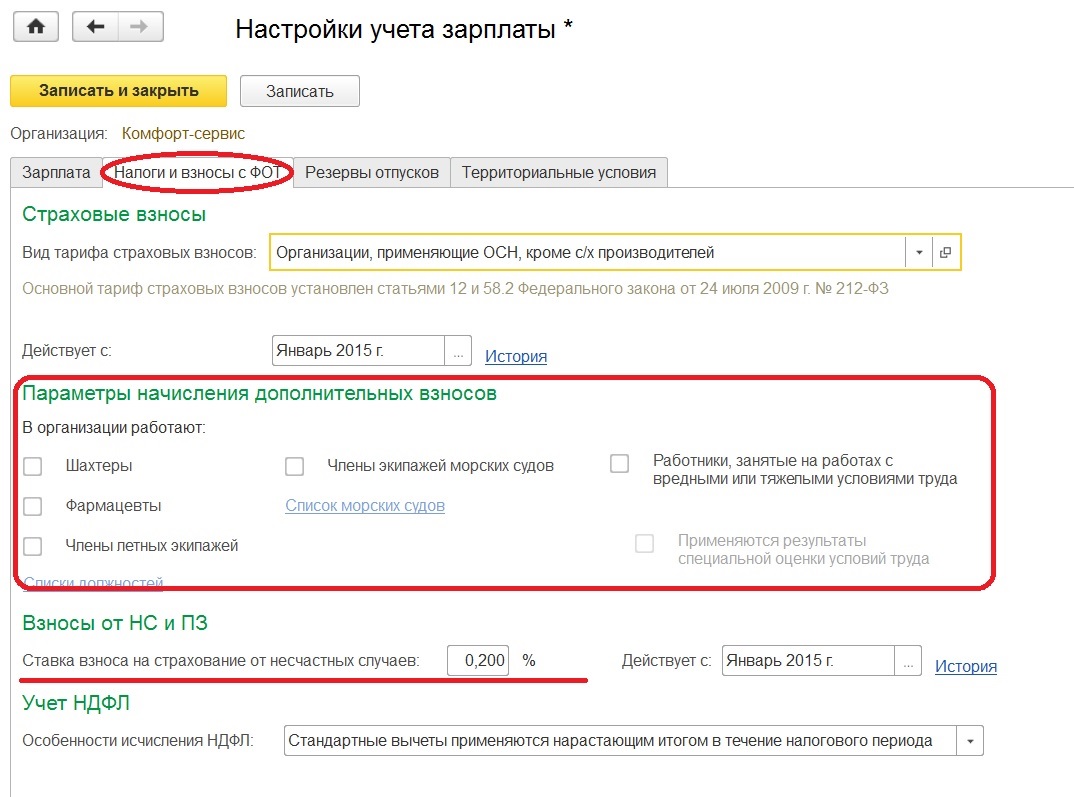

Потом необходимо заполнить дату, с которой будет действовать выбранный вид тарифа, там же можно отметить параметры для начисления дополнительных взносов. Например, если в штате имеются сотрудники с тяжелыми условиями труда. Ниже можно отметить ставку взноса на страхование от несчастных случаев.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

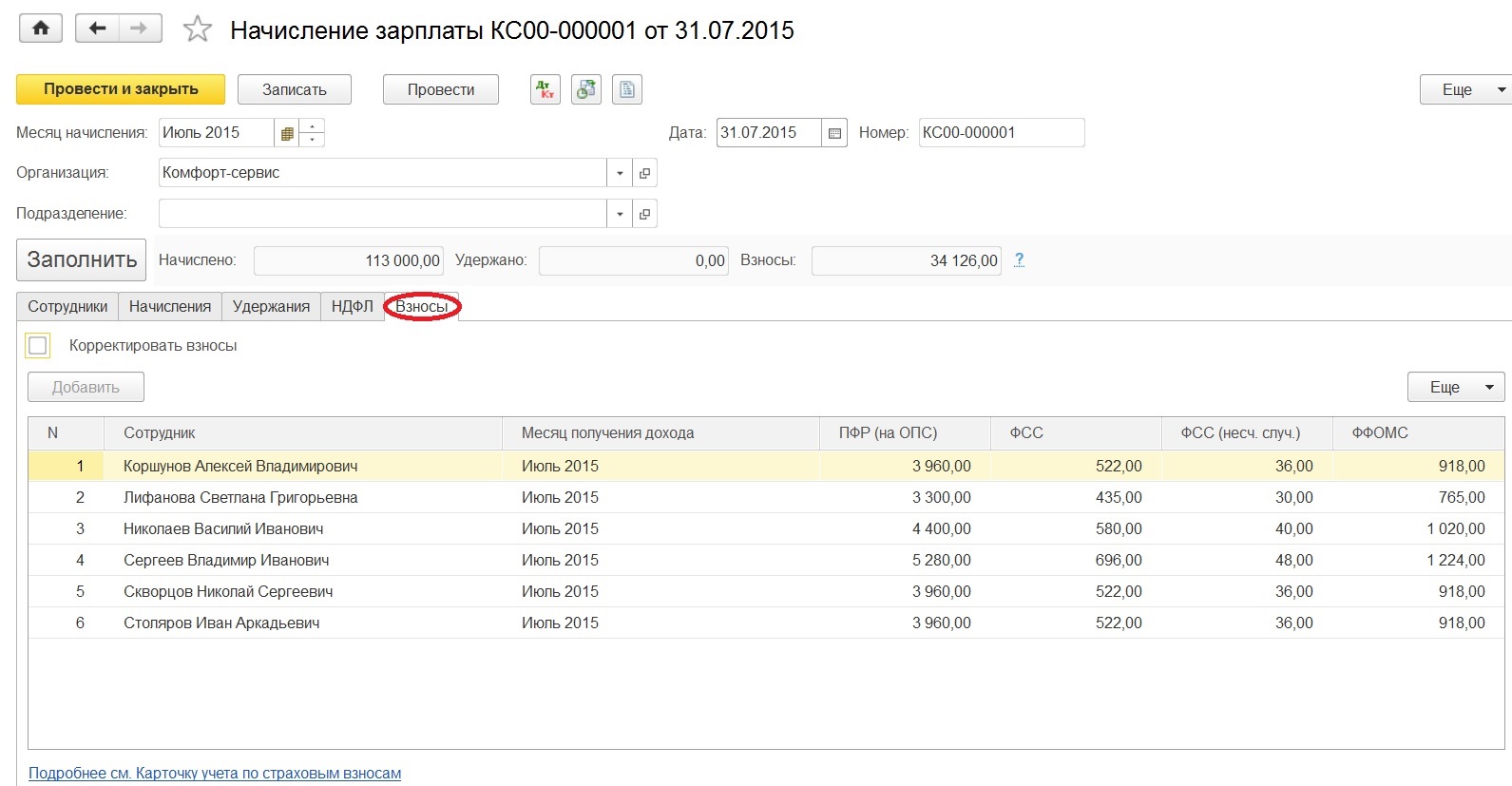

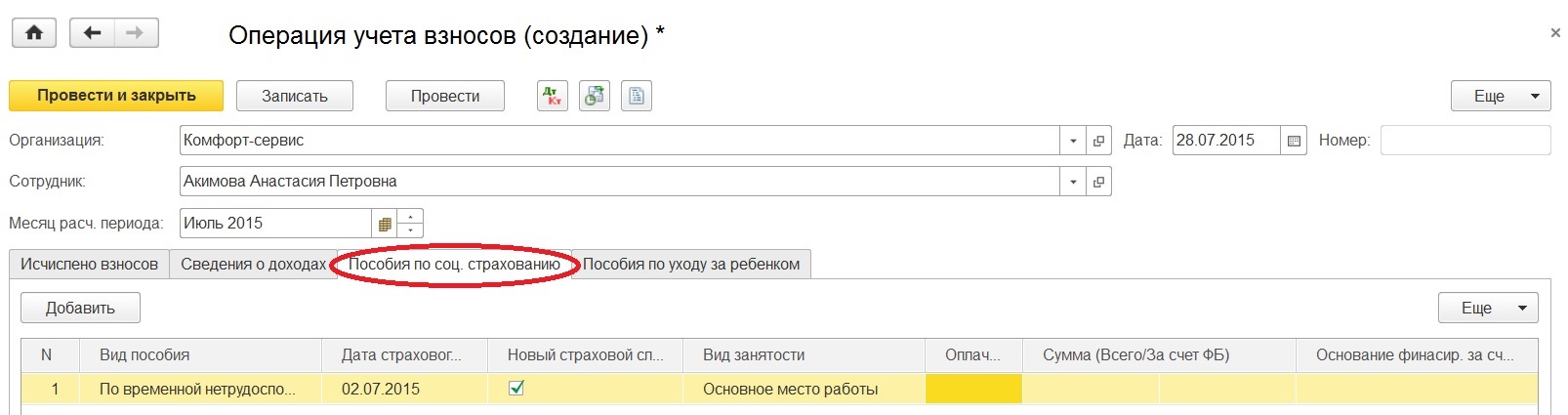

После того как внесли все данные, переходим к начислению страховых взносов, они выполняются одновременно с начислением зарплаты.

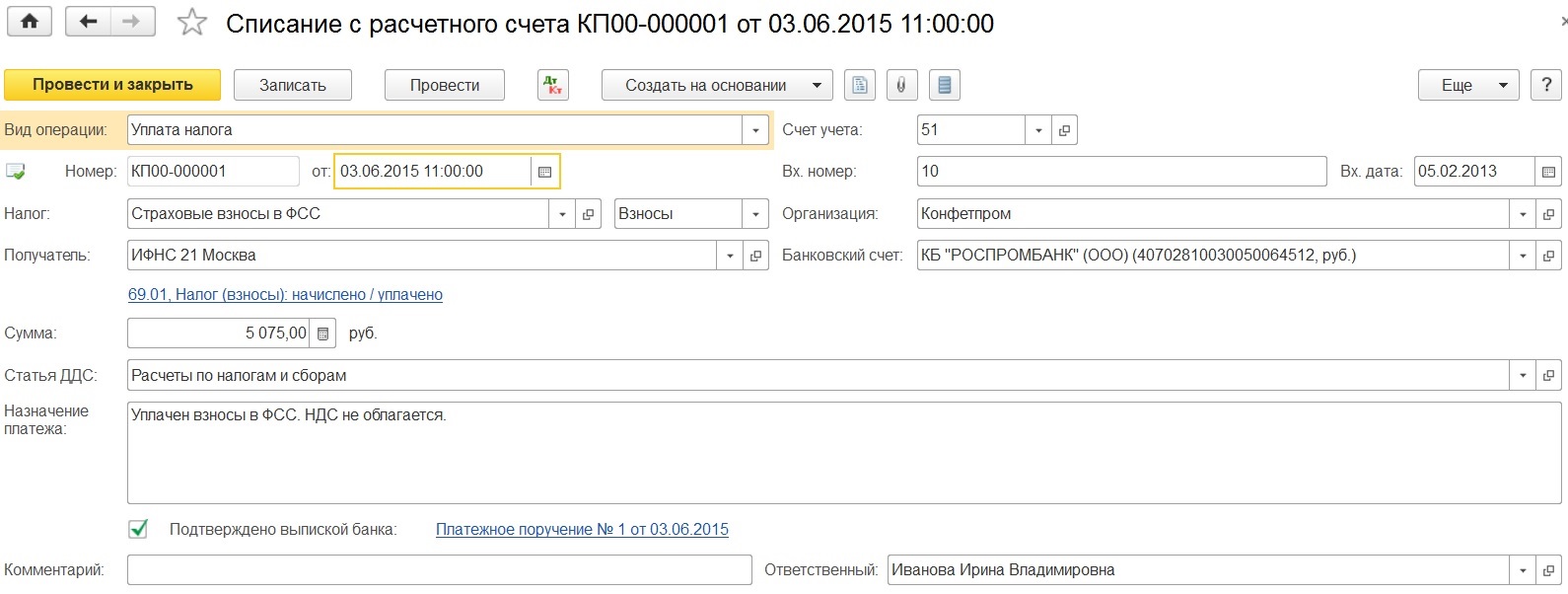

Уплата страховых взносов в программе 1С: Бухгалтерия предприятия 8 отражается документом "Списание с расчетного счета", как и любое другое перечисление средств. Вид операции выбираем - "Уплата налога".

Подведем итоги, для того чтобы все правильно считалось и начислялось необходимо изначально заполнить и внести все данные по сотрудникам, это ставки, даты, справки.

Когда необходимо провести уплату, выбираем правильный вид операции в документе, а если происходили начисления пособий за счет ФСС, помним о необходимости заполнения еще одного дополнительного документа или добавляем информацию в 4-ФСС вручную.

Конечно полностью доверится расчетам в программе нельзя, необходимо знать как вычисляются и начисляются те или иные налоги с применением различных ставок. Следить и периодически проверять расчеты программы 1С: Бухгалтерия предприятия 8, хоть и отлично настроена конфигурация ,все же это программа. Особенно быть внимательным при оформлении нового сотрудника и заполнении данных о нем в уже имеющиеся ведомости по начислению зарплаты, дабы чего не упустить.

Читайте также: