Налог на ширпотреб 5

Обновлено: 18.05.2024

Никто не любит налоги. Кто-то пытается уклониться от уплаты, скрывая доход. Например, этим грешат арендодатели. Правда, многие, кто так сделал, сами об этом жалеют, ведь это влечёт массу проблем. Но есть такие налоги, от которых не спрятаться, не скрыться. Один из них — налог с доходности от вкладов: данные поступают из банка в налоговую службу, и человек никак не утаит полученный доход. Но и этот налог можно обойти, если правильно всё рассчитать. Рассказываем, в каких случаях он начисляется за 2022 год, когда выгоднее заплатить налог, а когда лучше не доводить до налогообложения.

Когда пора платить налог с доходности по вкладам?

Центробанк в очередной раз повысил ключевую ставку, причём сразу на 1%. Теперь она составляет 8,5%. Эта цифра — очень важная в плане налогообложения. Ставка в 8,5% будет действовать на 1 января следующего года, поэтому с её помощью будет исчислиться минимум, который не облагается налогом.

Если за весь 2022 год вы получите от банков доходность по вкладам и накопительным счетам менее 85 000 рублей, то вам не нужно платить налог с неё.

Почему нельзя не платить налог с доходности по вкладам?

Надеяться на то, что вы тихонечко заберёте свои проценты из банка, и налоговая об этом не узнает без вашей декларации, не стоит. Дело в том, что банки передают данные в ведомство, поэтому всё тайное становится явным чуть ли не автоматизированно. Поэтому, если в текущем году вы заработали на вкладах и счетах более 42 500 рублей, то в следующем году за это придётся заплатить. Необлагаемый минимум применяется по тому году, когда получен доход. То есть в 2021 году это 42 500 рублей. Неважно, что уплата налога приходится на 2022: в текущем году платят за предыдущий.

Один у вас вклад или десяток в разных банках — тоже не принципиально. Налоговая всё равно узнает общую доходность, которую вы получили.

Налоги за доход, полученный в 2022 году, будем платить только в 2023 году, но всё рассчитать надо уже сейчас.

Как считается налог с доходности по вкладам?

Ставка налога с доходности от вкладов — такая же, как обычная ставка НДФЛ, то есть 13%. Выходит, что если за год получить доход менее 85 000 рублей, то налог платить не надо. Если доход составит больше, то налогооблагаемую базу уменьшают на 85 000.

Например, за весь год банки начислят вам 90 000 процентами по вкладам и накопительным счетам. Налог нужно будет заплатить не с 90 000, а с 5 000 рублей. Он составит:

(90 000 — 85 000)*0,13 = 650 рублей

То есть на вкладе не обязательно должен быть миллион?

Тут остаётся только вспомнить миф о том, что налоги берут только со вкладов суммой более одного миллиона рублей. Ставки по вкладам и накопительным счетам сейчас растут, некоторые банки уже предлагают доходность до 10% годовых. После повышения ключевой ставки рост продолжится. Так что если положить на депозит вовсе не миллион, а, например, 900 000, можно получить доходность 90 000 рублей, тем самым превысив предел и нарвавшись на налогообложение.

А есть и миллионеры, которые не будут платить налог. Это те, кто открывал вклады по маленьким ставкам, например, в начале 2021 года, на долгий срок. Например, человек положил 1 миллион рублей на вклад в январе уходящего года под 4,5% годовых на полтора года с выплатой процентов в конце срока. В июне 2022 года банк начислит ему 67 500 рублей. Это меньше 85 000, поэтому, если никаких других доходов с депозитов в 2022 году не будет или они будут меньше 17 500 рублей, налоги платить не придётся.

Как открывать вклады с учётом необлагаемого минимума?

Если вы открываете вклад или накопительный счёт с ежемесячной выплатой процентов, то просто посчитайте заранее, превысит сумма начислений 85 000 рублей или нет. Брать нужно только те начисления, которые поступят на счёт с 1 января по 31 декабря 2022 года. Сам вклад может быть открыт раньше или закрыт позже.

Если открывать вклад на срок больше года с выплатой процентов в конце срока, то может получиться так, что в 2022 году начислений вообще не будет. Нет начислений — нет налогов. Если доход от вклада придёт на счёт в 2023 году, то налоги с него будут считаться уже исходя из ключевой ставки на 1 января 2023 года. Она пока неизвестна, но Центробанк прогнозирует ставку в диапазоне 6-7% весь следующий год.

18 декабря Банк России оставил ключевую ставку неизменной. Это было последнее его заседание в 2020 году, а значит, 1 января ключевая ставка будет равна 4,25%. Именно от этого значения будет отсчитываться необлагаемая планка налога на вклады в 2021 году. Итак, она составит

4,25% * 1000000 рублей = 42500 рублей

Это значит, что в 2021 году под 13-процентный подоходный налог (НДФЛ) попадут депозитные доходы свыше 42500 рублей.

Внимание! Размер вклада при этом абсолютно неважен! Под налог попадут люди, которые держат в банках существенно меньше 1 млн рублей, и не попадут многие из тех, кто держит больше.

Для начала рассмотрите наши схемы-памятки. Они помогут сориентироваться в этом непростом вопросе.

-

Максимальный размер вкладов, необлагаемых НДФЛ в 2021 году

- вклад под 7% годовых - 607 тысяч рублей

- под 6,5% годовых - 653 тысячи рублей

- под 6% годовых - 708 тысяч рублей

- под 5,5% годовых - 772 тысячи рублей

- под 5% годовых - 850 тысяч рублей

- под 4,5% годовых - 944 тысячи рублей

- под 4% годовых - 1,062 млн рублей

- под 3,5% годовых - 1,214 млн рублей

- под 3% годовых - 1,416 млн рублей

-

Максимальная ставка, при которой вклад не попадёт под НДФЛ в 2021 году

- Вклад в размере 700 тысяч рублей - 6,07% годовых

- в размере 800 тысяч рублей - 5,31%

- в размере 900 тысяч рублей - 4,72%

- в размере 1 млн рублей - 4,25%

- в размере 1,2 млн рублей - 3,54%

- в размере 1,4 млн рублей - 3,03%

- в размере 2 млн рублей - 2,12%

- в размере 3 млн рублей - 1,41%

Тенденция очевидна - чем выше ставка, тем меньше нужно иметь на счету, чтобы попасть под налог. А теперь давайте считать на конкретных примерах.

Пример 1. Сумма - 800 тысяч рублей. Ставка - 6% годовых. Вклад будет действовать в течение всего 2021 года (например, открыт в мае 2020-го на два года).

Депозитный доход в 2021 году - 48000 рублей (800000 * 6%).

Облагается НДФЛ 5500 рублей (48000-42500)

К уплате 715 рублей (5500 * 13%)

Пример 2 . Сумма - 1,15 млн рублей. Ставка - 3,6% годовых. Вклад будет действовать в течение всего 2021 года (например, открыт в декабре 2020-го на 18 месяцев).

Депозитный доход в 2021 году - 41400 рублей (1150000 * 3,6%).

НДФЛ не взимается, поскольку доход меньше 42500 рублей

Теперь возьмём примеры посложнее, с несколькими счетами или неполным годом.

Пример 3. Сумма вклада - 1,4 млн рублей. Ставка - 4% годовых. Окончание срока вклада - 1 октября 2021 года. После этого деньги не будут размещены на новый вклад.

Депозитный доход в 2021 году - 42000 рублей (1400000 * 4% * 0,75, где 0,75 - часть года, в течение которой на вклад начисляются проценты)

НДФЛ не взимается, поскольку доход меньше 42500 рублей

Пример 4 . Сумма вклада - 1,4 млн рублей. Ставка - 4% годовых. Окончание срока вклада - 1 октября 2021 года. После этого 1,4 млн рублей будут размещены на новый вклад со сроком 1 год и ставкой 3,6% годовых.

Депозитный доход по первому вкладу - 42000 рублей (1400000 * 4% * 0,75, где 0,75 - часть года, в течение которой на вклад начисляются проценты)

Депозитный доход по второму вкладу - 12600 рублей (1400000 * 3,6% * 0,25, где 0,25 - часть года, в течение которой на вклад начисляются проценты).

Депозитный доход в 2021 году - 54600 рублей

Облагается НДФЛ 12100 рублей (54600-42500)

К уплате 1573 рубля (12100 * 13%)

Пример 5. У человека есть срочный вклад в одном банке и накопительный счёт в другом. Сумма вклада - 1,3 млн рублей, ставка - 5% годовых. Вклад будет действовать в течение всего 2021 года. На накопительном счёте в течение первых четырёх месяцев 2021 года будет лежать 250 тысяч рублей, а перед майскими праздниками счёт пополнится ещё на 100 тысяч. Ставка по счёту - 3% годовых (допустим, банк не станет менять её в течение всего года).

Депозитный доход в 2021 году по вкладу - 65000 рублей (1300000 * 5%)

Депозитный доход в 2021 году по накопительному счёту - 9500 рублей (250000 * 3% * 1/3 + 350000 * 3% * 2/3)

Депозитный доход в 2021 году в целом - 74500 рублей

Облагается НДФЛ 32000 рублей (74500-42500)

К уплате 4160 рублей (32000 * 13%)

Однако не любой вклад или счёт попадает под налог. Исключения сделаны для эскроу-счетов и рублёвых счетов, ставка по которым не превышает 1% годовых.

Пример 6. У человека есть срочный вклад в одном банке и накопительный счёт в другом. Сумма вклада - 1,3 млн рублей, ставка - 3,2% годовых. Вклад будет действовать в течение всего 2021 года. На накопительном счету в течение всего года будет лежать 3,4 млн рублей. Ставка по счёту - 1% годовых (допустим, банк не станет менять её в течение всего года).

Депозитный доход в 2021 году по вкладу - 41600 рублей (1300000 * 3,2%)

Депозитный доход в 2021 году по накопительному счёту - 34000 рублей (3400000 * 1%)

Депозитный доход в 2021 году в целом - 75600 рублей

НДФЛ не взимается, поскольку доход по счетам со ставками не выше 1% исключён из налоговой базы, а остальной депозитный доход меньше 42500 рублей

Также стоит упомянуть о вкладах с выплатой процентов в конце срока. Согласно действующему законодательству, налогом должен облагаться весь доход по факту получения, независимо от того, за какие годы он был начислен. Однако ЦБ намерен внести поправки, и, скорее всего, в реальности налог будет взиматься только с дохода, начисленного за периоды с 1 января 2021 года. Рассмотрим оба варианта.

Пример 7. В начале июля 2021 года истекает срок двухлетнего вклада с выплатой процентов в конце срока. Сумма вклада - 1,1 млн рублей. Ставка - 7% годовых. Деньги не будут размещены на новый вклад.

По действующей редакции закона: Фактически полученный в 2021 году депозитный доход - 154000 рублей (1100000 * 7% * 2)

Облагается НДФЛ 111500 рублей (154000-42500)

К уплате 14495 рублей (111500*13%)

По ожидаемой редакции закона: Депозитный доход за 2021 год - 38500 рублей (1100000 * 7% * 0,5, где 0,5 - часть 2021 года, в течение которой на вклад начисляются проценты)

НДФЛ не взимается, поскольку доход меньше 42500 рублей

Вычисления не самые простые, но внимательности и владения калькулятором достаточно, чтобы их одолеть. Впрочем, это понадобится только желающим всё перепроверять или просчитывать заранее: Федеральная налоговая служба сделает все вычисления за вкладчиков и в 2022 году уведомит тех, кто попал под налог, в каком размере его уплатить.

Все подробности нового налога на депозитный доход перечислены в нашем специальном материале.

За дорогие автомобили стоимостью от 3 миллионов рублей нужно платить повышенный транспортный налог. В народе его называют налогом на роскошь. Составили подробную инструкцию как посчитать, уплатить и отразить его в учёте.

Перечень дорогостоящих автомобилей на 2021 год

Каждый год не позднее 1 марта Минпромторг публикует на официальном сайте перечень легковых автомобилей, по которым транспортный налог уплачивают в повышенном размере. В 2021 году в список добавили ещё 87 автомобилей.

В документе перечислены марки, модели (версии), тип и объем двигателя, количество лет с года выпуска. Автомобили сгруппированы по средней стоимости, начиная от 3 млн руб. Стоимость рассчитана по формулам из Порядка, утвержденного Приказом Минпромторга № 316 от 28 февраля 2014 г.

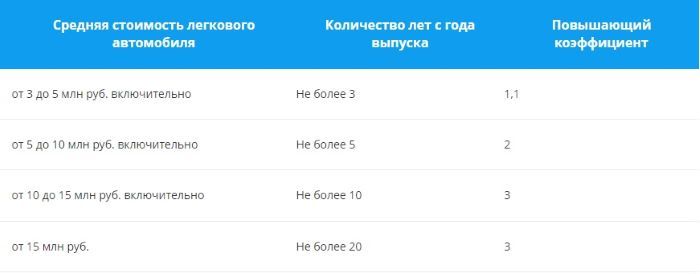

Не имеет значения, сколько на самом деле вы заплатили за автомобиль при покупке. Если вы нашли его в Перечне, для расчёта налога нужно применить повышающий коэффициент — от 1,1 до 3.

Порядок и формула расчёта транспортного налога

Организации должны перечислять авансовые платежи, а по итогам года — подсчитать и доплатить разницу между суммой годового налога и уплаченными по нему авансами. Местные власти в регионах могут отменять авансовые платежи, тогда нужно уплачивать только годовой налог.

Налог считают отдельно по каждому транспортному средству по следующей формуле.

В неё нужно подставить значения по вашим автомобилям:

- налоговая база — мощность двигателя в лошадиных силах;

- ставка налога — можно посмотреть на сайте ФНС, выбрав транспортный налог, год выпуска автомобиля и свой регион. Ставки могут отличаться, так как у субъектов РФ есть право менять их;

- коэффициент Кв — коэффициент владения транспортным средством. Применяют, когда автомобиль зарегистрировали или сняли с регистрационного учёта в квартале или календарном году, за который рассчитывают налог;

- коэффициент Кп — повышающий коэффициент. Применяют к легковым автомобилям стоимостью от 3 млн руб. из перечня Минпромторга;

- 1/4 — для расчёта авансового (квартального) платежа. Если авансовых платежей в регионе нет, этот коэффициент применять не нужно.

Как определить повышающий коэффициент по дорогим автомобилям

- Найдите свой автомобиль в перечне Минпромторга по модели (версии), типу и объему двигателя.

- Подсчитайте, сколько лет прошло с выпуска транспортного средства. Возраст автомобиля считают в календарных годах по состоянию на 1 января года, за который нужно уплатить налог. Год выпуска не учитывают. Год, за который уплачивают налог, в расчёт входит. Например, возраст автомобиля 2016 года при расчёте налога за 2021 год — 5 лет.

- Проверьте, указан ли возраст вашего автомобиля в последней колонке перечня. Если нет, транспортный налог нужно рассчитать без повышающего коэффициента.

- Если описание автомобиля совпадает, посмотрите в каком разделе он находится. От стоимостной категории зависит коэффициент, на который нужно увеличить транспортный налог.

Пример расчёта

Организации из Ярославской области с 2019 года принадлежит легковой автомобиль Lexus LX 450D 4.5 Standard:

- год выпуска — 2017;

- объём двигателя — 4461 куб. см.

- максимальная мощность — 272 л. с.

- используемое топливо — дизельное.

При расчёте налога за 2021 год с года выпуска прошло 4 года, то есть не более 5 лет. Лексус попал в Перечень дорогостоящих автомобилей (строка № 347) и находится в разделе со средней стоимостью от 5 до 10 млн руб.

Расчёт транспортного налога.

Как считать транспортный налог за неполный месяц

При расчёте коэффициента владения месяц регистрации или снятия с неё принимают за полный месяц, если автомобиль:

Предположим, автомобиль продали и сняли с регистрации 12 марта 2021 года. Месяц снятия с учёта не учитывают, так как это произошло до 15-го числа.

Кв = 2 : 12 = 0,1667.

Транспортный налог за 2021 год = 272 л. с. x 150 руб. x 2 х 0,1667 = 13 603 руб.

Когда и как платить транспортный налог

Транспортный налог и авансовые платежи по нему перечисляют в ИФНС по месту регистрации автомобиля. С 2021 года сроки уплаты стали одинаковы во всех регионах. Организации перечисляют авансовые платежи не позднее последнего числа месяца, следующего за 1, 2 и 3 кварталами. С учётом переносов из-за выходных дней это 30.04.2021, 02.08.2021 и 01.11.2021. Налог за 2021 г. — не позднее 01.03.2022.

Код бюджетной классификации (КБК) для уплаты транспортного налога с организаций — 182 1 06 04011 02 1000 110.

Физические лица уплачивают транспортный налог до 1 декабря следующего года.

Как отражать транспортный налог в бухучёте

Счёт по дебету зависит от того, где и как используют автомобиль:

Например, по автомобилю, который организация сдала в аренду, если это не основной её вид деятельности, нужно сделать проводку:

Читайте также:

- В каких случаях учреждение освобождено от обязанности представлять налоговую декларацию по налогу на имущество

- Какой штраф за откос от армии

- Налоговое право для юристов

- Ндфл нарастающим итогом или в пределах месячного дохода в 1с

- Депонентская задолженность с истекшим сроком исковой давности налоговую базу по налогу на прибыль