Налог на прибыль возмещение из фсс

Обновлено: 19.05.2024

Денежные средства, которые поступают на расчётный счёт компании не всегда приносят радость бухгалтеру, особенно если это не обычное поступление от покупателей, а, например, возмещение расходов ФСС. Каждый бухгалтер, в первую очередь, задаётся вопросом как отразить такой приход и не вылезет ли он в какой-нибудь строке отчётности? Давайте не будем паниковать, а разберёмся в этом вопросе. В этой статье мы расскажем и покажем на простом примере возмещения из ФСС расходов на взносы по временной нетрудоспособности, в том числе в связи с материнством, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

До 01.01.2021 г. применялся зачётный механизм возмещения расходов по временной нетрудоспособности и в связи с материнством, т.е. можно было сумму начисленных страховых взносов уменьшить на выплаты по социальному страхованию.

Важно! С 01.01.2021 г. зачётный механизм возмещения расходов уже применять нельзя из-за окончательного вступления в Пилотный проект всех регионов России.

Одни из самых весомых затрат социальных выплат являются пособие по беременности и родам и пособие по уходу за ребёнком до 1,5 лет. У многих организаций на конец 2020 года сложилась ситуация, когда выплаты таких пособий превысили начисленные страховые взносы. Теперь эти организации могут обратиться в орган ФСС РФ (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ) за возвратом денежных средств. Для этого необходимо подать документы по специальному перечню, утв. приказом Минздравсоцразвития России от 04.12.2009 № 951н.

Фонд должен вернуть денежные средства в течение 10 календарных дней с даты представления работодателем полного комплекта документов.

Бывают случаи, когда Фонд может инициировать камеральную проверку работодателя. Тогда возмещения денежных средств поступят в течение трёх месяцев с момента представления всех запрашиваемых документов.

Одной из главных законодательных норм, регулирующих отражение возмещения, является письмо ФНС России от 29.01.2021 № БС-4-11/1020@.

Важно! Не путайте возмещение из ФСС с возвратом излишне уплаченных страховых взносов! Это два совсем разных поступления. Они отражаются в программах 1С совершенно по-другому!

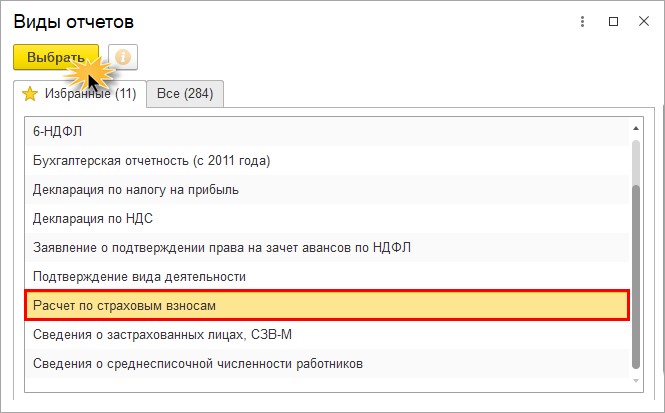

Возмещение расходов из ФСС отражается в двух отчётах: РСВ и 4-ФСС.

Если мы говорим о возмещении расходов из ФСС по временной нетрудоспособности и в связи с материнством, то эти суммы найдут отражение в РСВ.

Если говорится о возмещении по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, то эти суммы могут отразиться в отчёте 4-ФСС.

Рассмотрим, как это происходит в программах 1С.

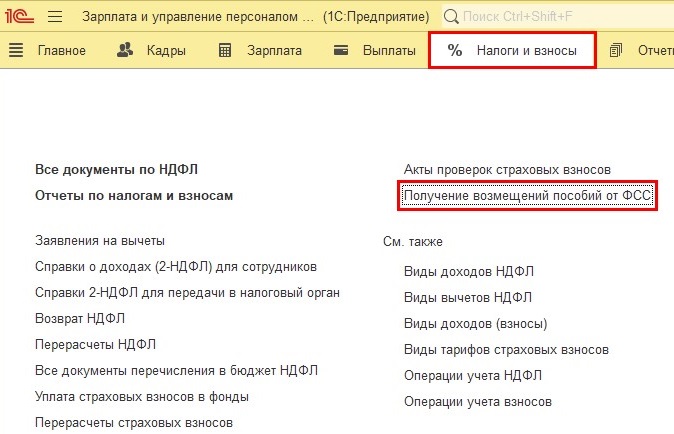

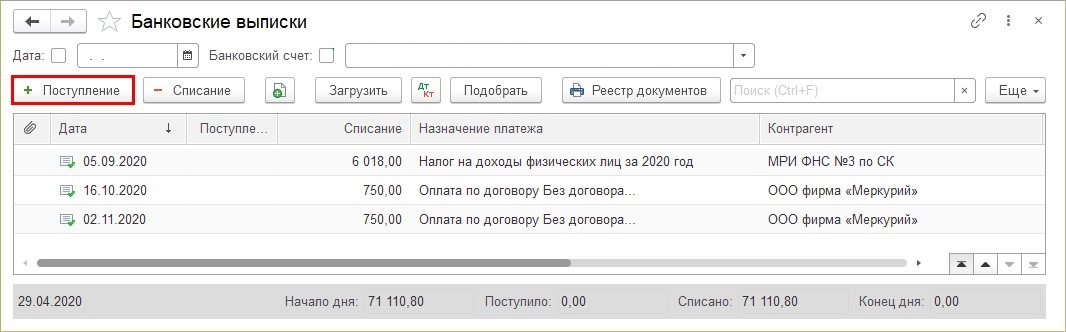

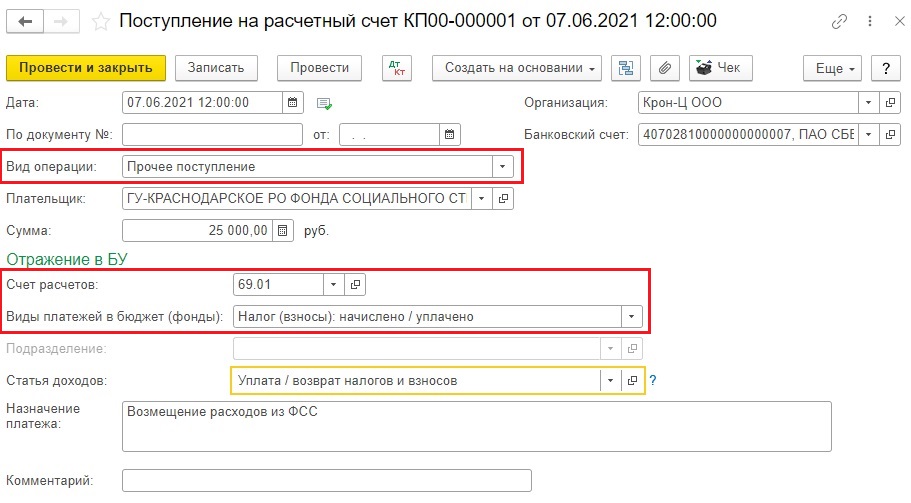

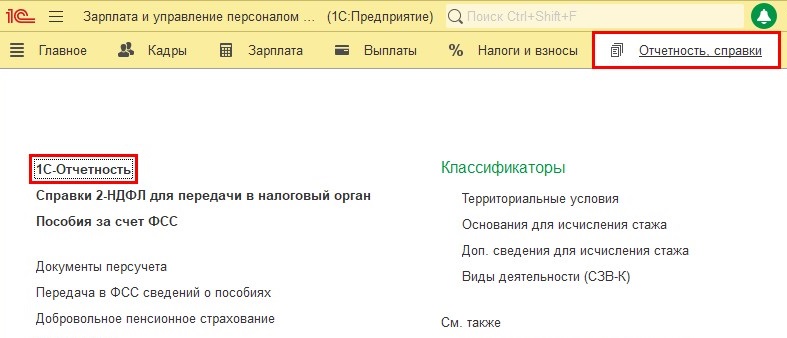

Отражение регистрации возмещения расходов ФСС в программе 1С: Зарплата и управление персоналом, ред. 3.1

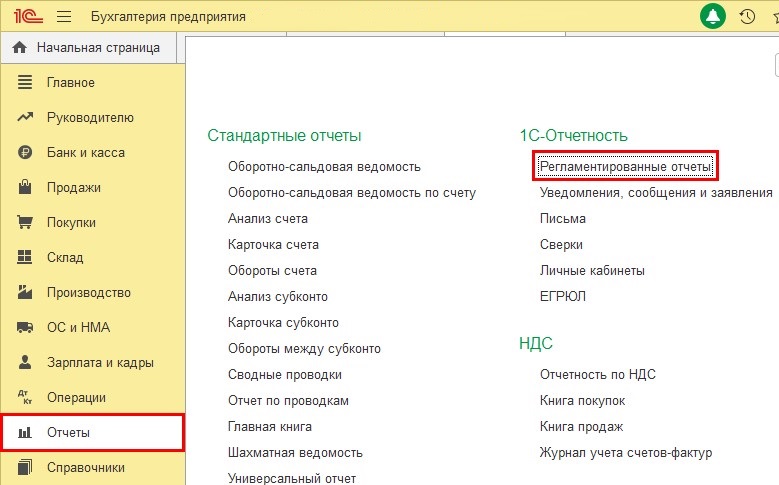

Отражение регистрации возмещения расходов ФСС в программе 1С: Бухгалтерия предприятия, ред. 3.0

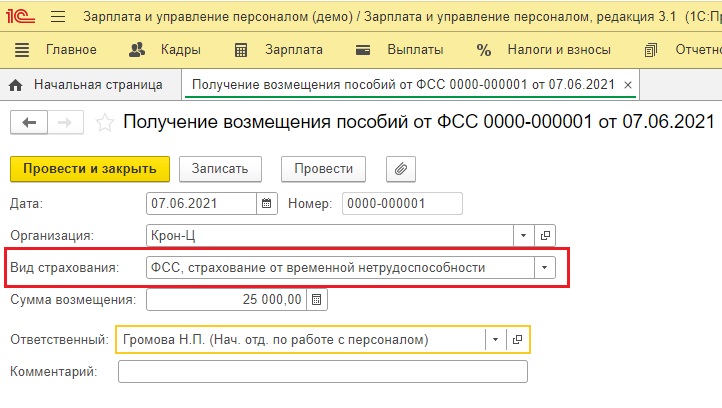

Шаг 2. Заполните основные реквизиты документа:

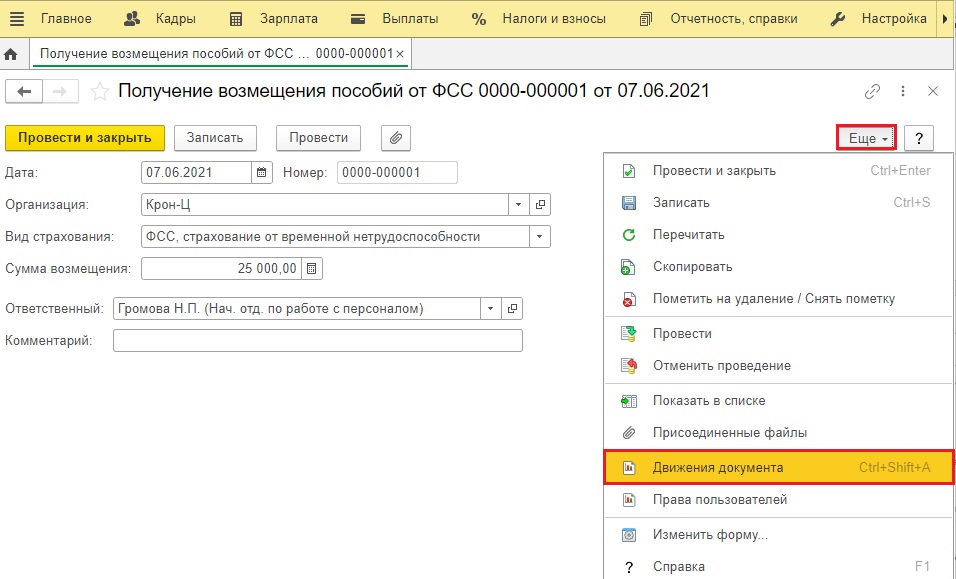

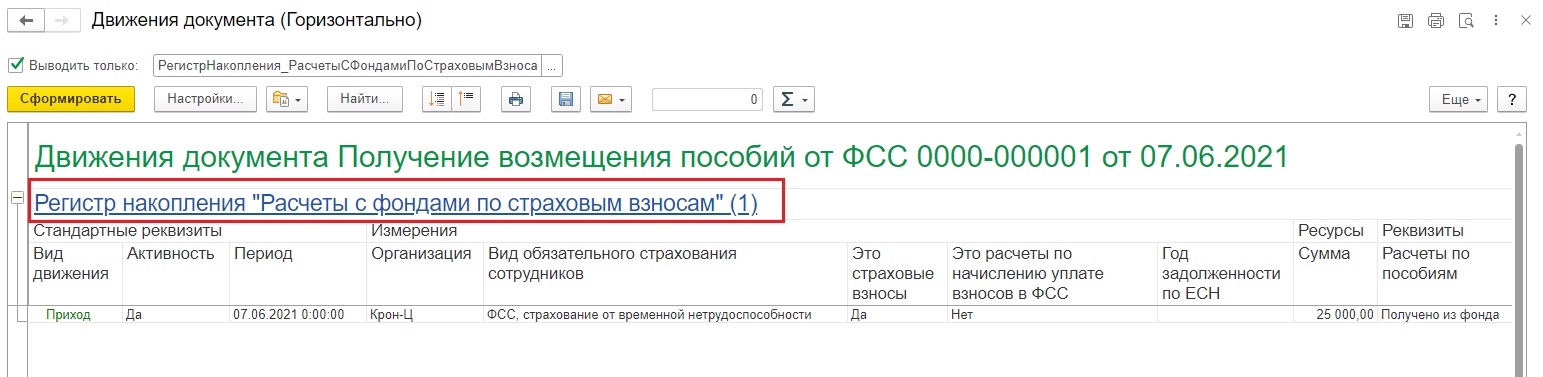

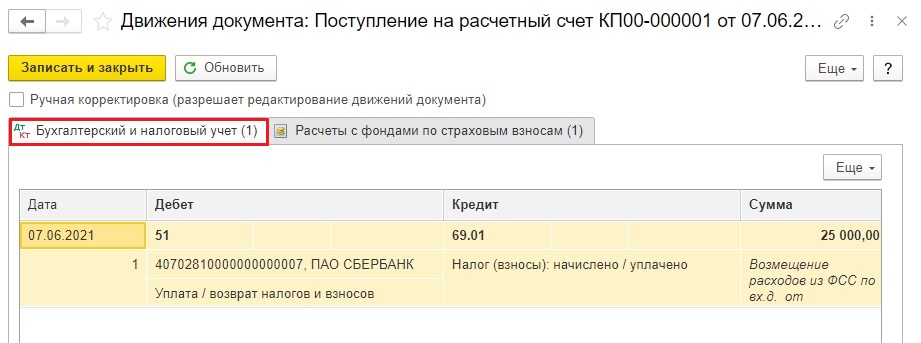

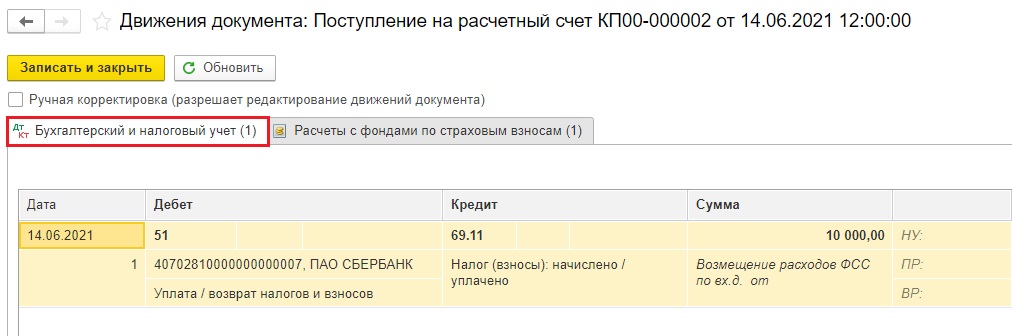

Шаг 3. В результате сформируется проводка: Дт 51 - Кт 69.01.

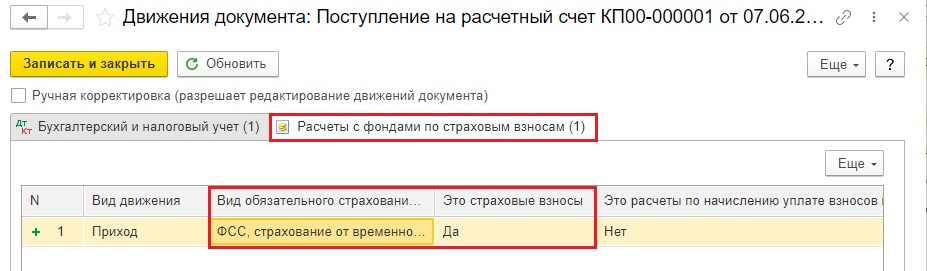

Отчёты формируются на основании занесённых пользователем в программу данных о поступивших суммах возмещения расходов от Фонда социального страхования.

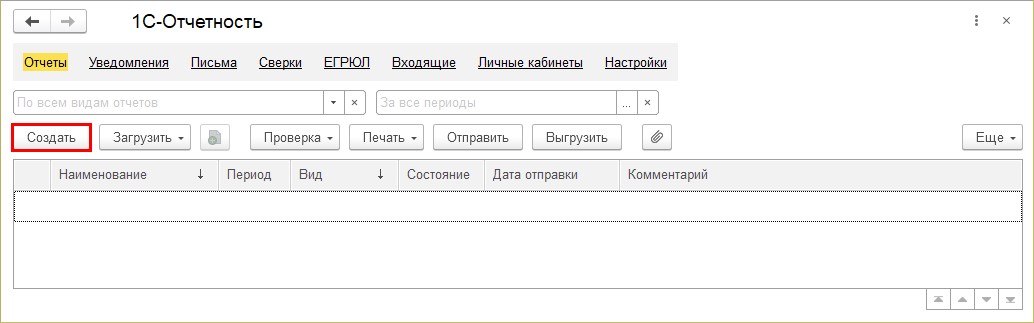

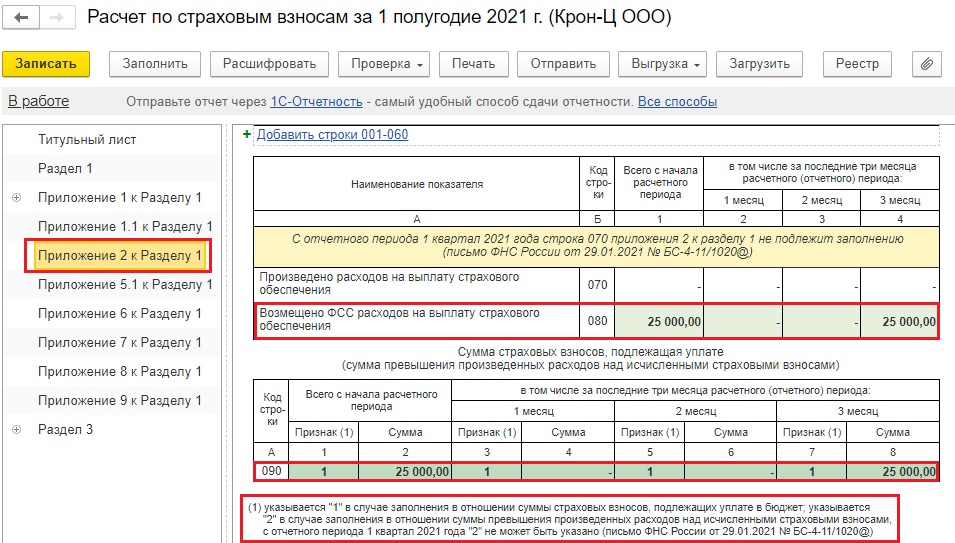

Отражение в отчётности сумм полученного возмещения расходов от ФСС

Просмотрим как отразится сумма, полученная от ФСС в счёт возмещения пособий, в отчётности.

Далее алгоритм идентичен для обеих программ 1С.

Шаг 3. Выберите нужный вид отчёта.

По поводу признака 1 в строке 090 дано целое разъяснение со ссылкой на законодательство почему там должна стоять именно единица.

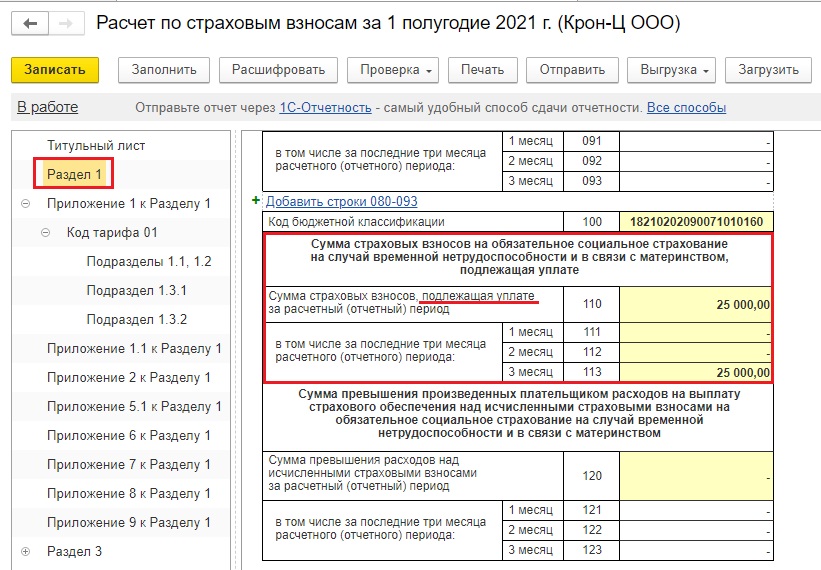

А вот появление этой суммы в Разделе 1 вызывает недоумение.

Почему возврат возмещения ФСС вдруг встаёт в строку, где отражаются страховые взносы, подлежащие уплате?

Это не ошибка, это корректное поведение программы, созданное для того, что взаиморасчёты с ФСС закрылись корректно и у вас в 1С, и на стороне Фонда.

Будьте внимательны с суммой перечисляемых взносов за этот период! Точную сумму к уплате можно определить только в оборотно-сальдовой ведомости по данным счета 69.01.

По расчёту по страховым взносам нельзя однозначно утверждать, сколько нужно уплатить в бюджет. В основном пользователи ориентируются на показатели Раздела 1, но не во всех случаях стоит это делать. И пример с возмещением это как раз прекрасно демонстрирует.

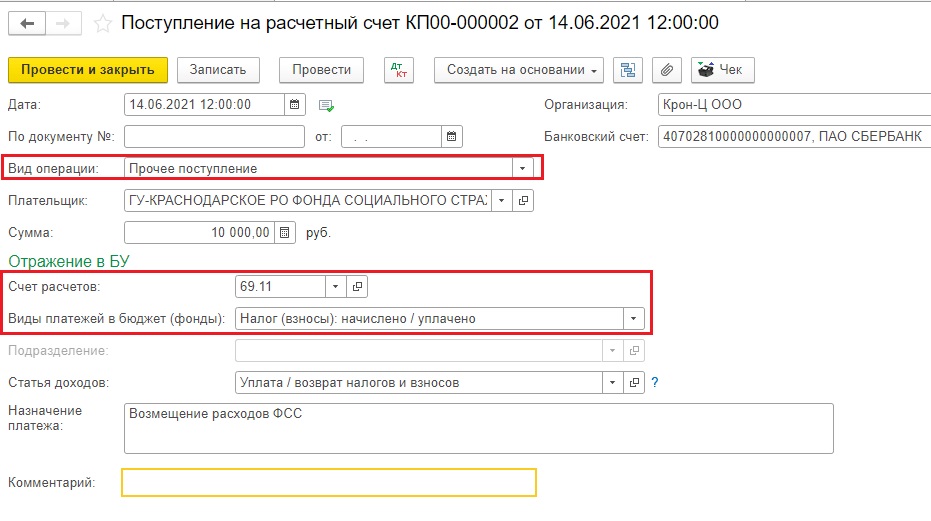

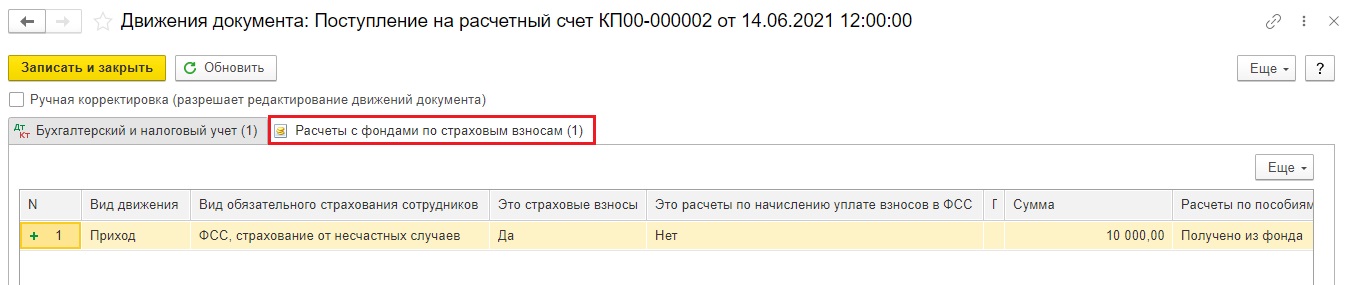

Также хотелось бы кратко рассмотреть вопрос о возмещении расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

У вас может случиться такая ситуация, которую нужно будет отразить по счету 69.11.

Тогда программа сформирует следующие проводки и движения регистров

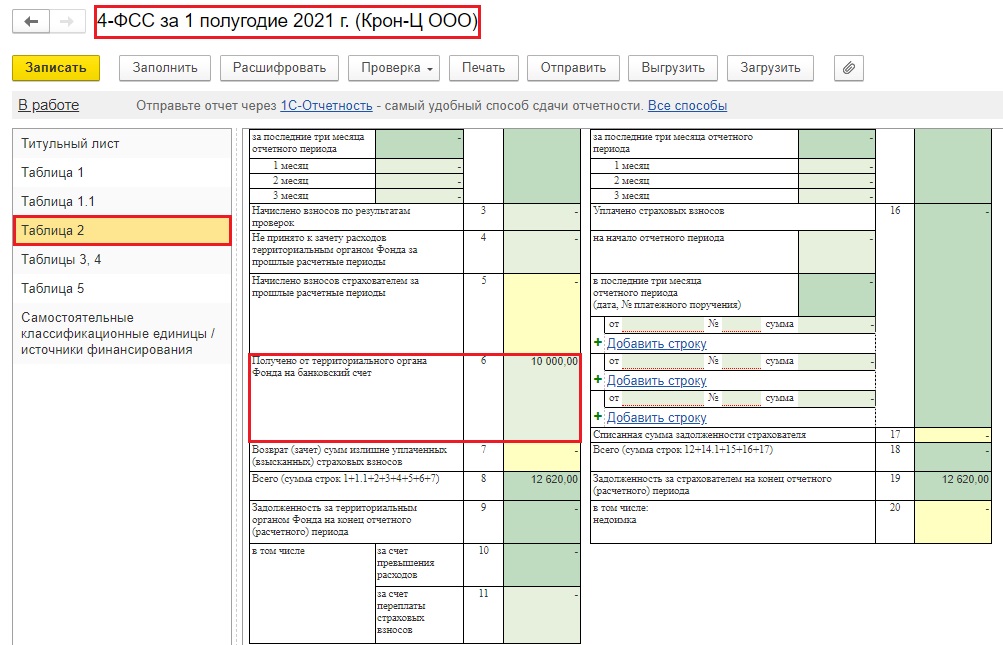

Это все будет отображаться в таблице 2 по строке 6 расчёта по форме 4-ФСС.

Работодатели, которые тратятся на профилактику несчастных случаев и профессиональных заболеваний, могут получить возмещение расходов от ФСС. Для этого нужно подать документы не позднее 15 декабря. Правила в 2021 году изменились из-за перехода всей страны на прямые выплаты. Расскажем, какие расходы можно возместить, в каких суммах и что для этого нужно.

ФСС продлил прием заявлений о финансовом обеспечении предупредительных мер до 1 октября 2021 года. В список расходов, которые можно возместить, снова вернули коронавирусные затраты: маски, перчатки, термометры, антисептики и пр. Если вы уже подали заявление до 1 августа, обратитесь в фонд еще раз с 19 сентября по 1 октября с новыми документами, чтобы вам возместили больше расходов.

Какие расходы возмещает ФСС

За счет взносов в ФСС работодатели могут финансировать предупредительные меры по сокращению травматизма:

- обязательные и периодические медосмотры;

- спецоценка условий труда (СОУТ);

- мероприятия по уменьшению вредных и опасных производственных факторов до нормативов;

- обучение охране труда;

- лечебно-профилактическое питание;

- санаторно-курортное лечение;

- покупка аптечек, спецодежды, алкотестеров, тахографов и пр.

- покупка масок и респираторов, перчаток, бахил, противочумных костюмов и пр.;

- покупка дезинфицирующих салфеток, кожных антисептиков для рук, дозирующих устройств;

- покупка устройств для контроля температуры тела, проведение обследований на коронавирус.

Полный список дан в п. 3 и 3.1 приказа Минтруда и соцзащиты РФ от 14.07.2021 № 467Н.

Что изменилось в 2021 году из-за прямых выплат

Компания оплачивает мероприятие по профилактике травматизма за свой счет. Затем ФСС возмещает ей часть расходов. С 2021 года ФСС выплачивает возмещение деньгами на расчетный счет компании (п. 3 Положения об особенностях возмещения расходов в 2021 году, утв. постановлением Правительства от 30.12.2020 № 2375).

Раньше фирмы тоже оплачивали профилактические меры за свой счет, но ФСС деньги не возвращал. Вместо этого фонд разрешал уменьшить взносы на травматизм на часть расходов, которую согласовал.

Льготой можно воспользоваться только с разрешения фонда в пределах одобренной суммы.

Сколько денег можно вернуть

Сумма получаемых средств ограничена. Предельную сумму можно рассчитать по формуле:

Лимит возмещения = Сумма начисленных взносов на травматизм за 2021 год – Расходы на выплату больничных по несчастным случаям и профзаболеваниям за 2021 год – Расходы на оплату отпусков (сверх ежегодного оплачиваемого) на весь период лечения и проезда к месту лечения и обратно за 2021 год

Лимит расходов = (Взносы на травматизм в 2020 – Расходы на выплату больничных по несчастным случаям и профзаболеваниям в 2020 – Расходы на оплату отпусков (сверх ежегодного оплачиваемого) на весь период лечения и проезда к месту лечения и обратно в 2020) × 20 %

Пример расчёта

Условия

- взносы на травматизм в ФСС — 252 605 тыс. рублей;

- на выплату больничных по несчастным случаям на производстве и профзаболеваниям, оплату отпусков для лечения — 3 978 тыс. рублей.

Максимальная сумма финансирования составит (252 605 — 3 978) × 20 % = 49 725,4 тыс. рублей

Те, у кого меньше 100 работников и в 2019–2020 гг. не было финансирования предупредительных мер, лимит рассчитывают иначе:

Пример расчёта

Условия

- взносы на травматизм в ФСС 2018 — 54 300 рублей;

- взносы на травматизм в ФСС 2019 — 56 500 рублей;

- взносы на травматизм в ФСС 2020 — 56 600 рублей.

- на выплату больничных по несчастным случаям на производстве и профзаболеваниям, оплату допотпусков для лечения за все три года — 0 рублей.

Максимальная сумма финансирования составит (54 300 + 56 500 + 56 600 — 0) × 20 % = 33 480 рублей

В обоих случаях действуют дополнительные условия:

- лимит увеличивается с 20 до 30 %, если страхователь направляет средства на санаторно-курортное лечение предпенсионеров и работающих пенсионеров;

- полученную сумму можно использовать полностью, только если она не превышает страховые взносы от несчастных случаев и профзаболеваний, которые начислены к уплате в ФСС в 2021 году, уменьшенные на величину расходов на больничные по травматизму и расходов на оплату отпусков по лечению.

Как получить обеспечение предупредительных мер

Чтобы получить возмещение расходов на профилактику травматизма от ФСС, сперва нужно получить одобрение. Для этого подайте пакет документов до 1 октября 2021 года.

Новые правила, утвержденные Приказом № 467н, начнут действовать с 19 сентября 2021 года. Если вы уже подали документы и запросили меньше средств, чем могли бы по новому порядку, обратитесь в ФСС повторно в период с 19 сентября по 1 октября 2021 года.

1. Заявление о финансовом обеспечении предупредительных мер — форма утверждена приложением № 1 к приказу ФСС от 07.05.2019 № 237.

2. Копия перечня мероприятий по улучшению условий и охраны труда и (или) копия или выписка из коллективного договора, соглашения по охране труда.

3. План финансового обеспечения предупредительных мер в текущем календарном году — рекомендуемый бланк приведен в приложении к приказу № 467н.

Образец плана финансового обеспечения предупредительных мер

4. Заверенные подписью руководителя и печатью (если есть) документы, которые обоснуют необходимость каждого вида предупредительных мер. Они перечислены в п. 4 приказа № 580Н. Например, договор с медицинской организацией о проведении медосмотров, перечень работников на обучении охране труда, приказ о начале спецоценк, перечень приобретаемых средств индивидуальной защиты и др.

Подать документы в ФСС

Дождаться решения фонда

Срок принятия решения зависит от суммы взносов, которые организация начислила в прошлом году:

- до 25 млн рублей включительно — 10 рабочих дней;

- больше 25 млн рублей — 18 рабочих дней, так как территориальное отделение должно согласовать решение с ФСС.

Территориальный орган фонда оформит решение приказом и направит его вам в течение трех рабочих дней с даты подписания. Уведомить должны и о положительном решении, и об отказе. Результат рассмотрения заявления также можно найти на сайте ФСС.

Откажут в возмещении расходов за счет ФСС, если фирма подготовила не все документы или указала в них неверную информацию, не погасила недоимку, пени или штрафы по взносам. Ещё один риск — ФСС распределит все предусмотренные бюджетом средства и вам денег просто не хватит.

После отказа можно подать заявление и документы повторно, главное — уложиться в срок до 1 октября. Если вы не согласны с решением территориального фонда, отказ можно обжаловать через вышестоящий орган ФСС или в суде.

ФСС не имеет права отказывать по другим причинам. Если все подготовлено верно и вовремя, но сотрудники отделения отказывают в финансировании, можно пожаловаться руководителю территориального отделения или в ФСС в установленном порядке (раздел V приказа ФСС от 07.05.2019 № 237).

Как возместить расходы

Если возмещение вам одобрили, до 15 декабря 2021 года надо подать в ФСС еще одно заявление — о возмещении расходов на предупредительные меры. Его форма утверждена приложением № 14 к приказу ФСС от 04.02.2021 № 26.

К заявлению приложите документы, подтверждающие расходы: платежные поручения, накладные, ведомости выдачи средств индивидуальной защиты и др. Расходы, на которые нет документов, подтверждающих целевое использование средств, фонд возмещать не будет.

Фрагмент заявления о возмещении расходов на предупредительные меры

ФСС проверит документы. Если нарушений не найдут, в течение пяти рабочих дней с момента поступления заявления и документов фонд примет решение о возмещении и перечислит деньги на счет из заявления (п. 4, 5 Постановления Правительства № 2375).

Как учесть полученные деньги

Возмещение от ФСС нужно учитывать как целевое финансирование. Проводки следующие:

- Дт 76 Кт 86.01 — ФСС одобрил финансирование предупредительных мер;

- Дт 86.01 Кт 91.01 — финансирование расходов от ФСС признано в доходах;

- Дт 51 Кт 76 — на счет поступили деньги от ФСС.

НДС по расходам на профилактику можно принимать к вычету, но его нужно восстановить, когда ФСС передаст вам решение о возмещении расходов.

В форме 4-ФСС после перехода на прямые выплаты таблицу 3 страхователи не заполняют и не сдают. Именно в ней, в строке 9, раньше отражали сумму финансирования предупредительных мер (письмо ФСС от 09.03.2021 № 02-09-11/05-03-5777).

Эксперт: Елена Вячеславовна Шлапак, консультант отдела страхования профессиональных рисков ГУ — Свердловского регионального отделения ФСС РФ

Подготовила Елизавета Кобрина, редактор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Для возмещения расходов из ФСС в 2021 году работодателю приходится представить в фонд определенный комплект документов. Что входит в этот комплект и как набор передаваемых документов различается в зависимости от вида пособия? Какие расходы возмещает ФСС, а какие уже нет в связи с переходом на прямые выплаты. Почему фонд отказывается признавать отдельные выплаты работодателей пособиями? Ответы вы найдете в статье.

Обращение в ФСС за возмещением

- пособие на погребение

- оплата дополнительных выходных дней по уходу за ребенком-инвалидом

Остальные пособия выплачивает ФСС напрямую застрахованному лицу. В 2021 году можно также получить возмещение расходов, произведенных в 2020 году.

Необходимые документы

На рисунке ниже приведен перечень документов, которые должен подготовить и представить в фонд работодатель:

К числу дополнительных относятся документы, подтверждающие правильность расчета пособий и обоснованность их выплаты в зависимости от вида пособия: листки нетрудоспособности, свидетельства о рождении детей, справки о постановке на учет беременных в медучреждениях, справки, расчеты и др. Представляются в ФСС заверенные копии документов или их оригиналы (по запросу при проведении проверки специалистами фонда).

Наборы документов по отдельным случаям возмещения

Для каждого вида пособия, по которому работодатель планирует получить возмещение в ФСС, дополнительно к заявлению, справке-расчету и расшифровке расходов следует подготовить и представить в ФСС специальный набор документов. Рассмотрим их.

Возмещение по больничным листам

Периоды нетрудоспособности оплачиваются совместно ФСС и компанией. На работодателе лежит обязанность по оплате первых трех дней болезни, оплата остальных дней — обязанность фонда. Возмещение расходов ФСС производит работодателю за период с четвертого дня болезни сотрудника после получения и проверки следующих дополнительных документов:

Так выглядит набор дополнительных документов для возмещения больничного в ФСС и в 2021 году.

Напоминаем, в 2021 году можно возместить расходы, понесенные ДО 01.01.2021 года.

Возмещение пособия по БиР (беременности и родам)

Набор дополнительных документов для возмещения пособия по беременности и родам включает:

Возмещение детских пособий

Для возмещения пособия по уходу за ребенком до 1,5 года в фонд необходимо представить следующий набор документов:

- документ о рождении/усыновлении ребенка;

- документы о рождении/усыновлении предыдущих детей;

- справка с места работы второго родителя о том, что данное пособие им получено не было;

- документ, подтверждающий статус одинокого родителя;

- заявление сотрудника в адрес работодателя о предоставлении отпуска по уходу за ребенком (его обычно пишут мамы, но имеют на это право и другие члены семьи);

- приказ о предоставлении сотруднику отпуска по уходу за ребенком до достижения им 1,5 года.

При необходимости инспекторы могут запросить и другие документы, которые работодателю надо будет представить.

Возмещение пособия на погребение

Пилотный проект не коснулся данного пособия, поэтому оно и в 2021 году выплачивается работодателем. Пособие на погребение выплачивается родственникам умершего (погибшего) работника. Набор дополнительных документов для возмещения из ФСС в 2021 году такого пособия включает:

- справку о смерти из ЗАГСа;

- копию свидетельства о смерти;

- заявление о назначении пособия.

Данное пособие будет выплачивать на основании полученной справки о смерти работодатель. С заявлением и копией справки последнему необходимо обратиться в Фонд соцстраха, который в течение двух дней с момента принятия решения о выплате пособия перечислит денежные средства на расчетный счет работодателя.

Возмещение расходов работодателя на оплату четырех выходных дополнительных дней по уходу за детьми-инвалидами

Это пособие также прошло мимо пилотного проекта, его выплачивает работодатель. Правила предоставления дополнительных оплачиваемых выходных дней для ухода за детьми-инвалидами утверждены постановлением Правительства РФ от 13.10.2014 № 1048.

В число дополнительных документов, представляемых в ФСС, входят:

Сроки возврата денег из ФСС

Как только работодатель подготовит необходимые документы и представит их в фонд, начинается отсчет срока, в течение которого ФСС должен возместить пособие. Закон отводит на эту процедуру 10 календарных дней (ч. 3 ст. 4.6 закона от 29.12.2006 № 255-ФЗ).

Но, как правило, после получения документов от страхователя инспекторы фонды проводят камеральную проверку, которая должна выявить, имеет ли право организация (или ИП) на возмещение расходов по страховым случаям.

Если ФСС решит провести проверку, то принятие решения о выделении средств работодателю будет отложено до ее окончания. Срок сдвигается:

- на 3 месяца при камеральной проверке;

- 2 месяца при выездной проверке.

Такие сроки установлены п. 2 ст. 26.15, п. 9 ст. 26.16 закона от 24.07.1998 № 125-ФЗ, ч. 1 ст. 4.7 закона от 29.12.2006 № 255-ФЗ.

Как ФСС снижает суммы к зачету и возмещению

Рассчитывать на возмещение из ФСС пособий работодатель может не всегда. Фонд нередко не признает пособиями выплаченные суммы. Большинство судебных разбирательств касаются спорных (по мнению фонда) детских пособий. Расскажем о них на примерах из судебной практики.

Пример 1

Компания выплачивала пособие по уходу за ребенком бабушкам, которые трудились на условиях неполного рабочего дня. При этом бабушки проживали отдельно от детей, а мамы не работали и фактически именно они ухаживали за своими детьми.

ФСС не признал выплаченные суммы пособиями, а суд его поддержал (постановление Арбитражного суда Центрального округа от 26.08.2019 № Ф10-2645/2019 по делу № А54-5101/2018).

Пример 2

Работодатель выплачивал пособие по уходу отцу ребенка. Сотрудник работал в режиме неполного рабочего времени. При этом мать ребенка в этот период нигде не работала.

ФСС и судьи пришли к выводу, что сокращение времени на 1 час не позволяло отцу ребенка полноценно осуществлять уход. В итоге выплаченные суммы не являются пособиями, а признаются дополнительным вознаграждением за счет работодателя (постановление Арбитражного суда Уральского округа от 06.06.2019 по делу № А76-29523/2018).

Пример 3

Предметом спора между ФСС и работодателем стало пособие по уходу за ребенком, которое выплачивалось матери, работающей на условиях сокращенного рабочего дня. Однако на этот раз суд поддержал работодателя (постановление Арбитражного суда Уральского округа от 05.07.2019 № Ф09-3862/19 по делу № А76-39929/2018).

Аргументами для судей послужили следующие обстоятельства: получателем пособия была мать-одиночка, и доказательств того, что за ребенком присматривал кто-то другой (кроме нее самой) представлено не было. Фактически отработанное время в период получения пособия составило 69%, утрата заработка — 14%.

Пример 4

Сотрудницу, получающую пособие по уходу за ребенком и работающую в условиях укороченного рабочего дня, отправили в командировку на 4 дня. ФСС посчитал, что в период командировки женщина не могла осуществлять уход за ребенком, то есть утратила право на пособие.

Однако судьи всех инстанций, включая ВС РФ, с таким подходом не согласились. По их мнению, в таких обстоятельствах (при кратковременной служебной поездке) нельзя считать, что родительский уход прекращен. Об отсутствии ухода можно говорить, когда командировка длится более месяца (определение ВС РФ от 02.08.2019 № 309-ЭС19-12197).

Из приведенных примеров можно сделать вывод, что выплата пособия по уходу за ребенком в условиях, когда его получатель трудится на условиях неполного рабочего времени, практически всегда вызывает претензии контролеров из ФСС. В суде от части претензий работодателям удается отбиться благодаря тому, что обстоятельства каждого случая рассматриваются отдельно с учетом всех нюансов.

Чтобы в 2021 году получить возмещение из ФСС расходов, понесенных в 2020 году, работодателю необходимо представить в фонд письменное заявление, справку-расчет, расшифровку расходов и дополнительные документы в зависимости от вида пособия или выплаты. Срок возмещения по закону составляет 10 календарных дней, но может продлеваться, если специалисты фонда примут решение о проведении проверки.

АКЦИЯ ПРОДЛЕНА

ФСС не принял к зачету пособия — что делать в таком случае? В статье ниже мы расскажем, почему ФСС может не принять ваши соцрасходы к зачету, можно ли спорить с госорганом и как отразить в учете и отчетности не зачтенные ведомством суммы.

Важно! Статья актуальна в отношении пособий, выданных до 31.12.2020. С 2021 года зачетный механизм отменен, а пособия оплачивает напрямую ФСС.

Почему ФСС не принял к зачету пособия?

Траты на оплату листков нетрудоспособности, декретных и детских пособий, а также иные меры соцподдержки работников работодателю компенсирует ФСС: либо соцвыплаты засчитываются в счет взносов на временную нетрудоспособность и материнство (ВНиМ), либо возмещаются страхователю на расчетный счет.

- на основании неверно оформленных либо выданных с нарушением законодательства документов;

- с нарушением законодательства РФ о соцстраховании;

- вовсе без подтверждающих документов.

ФСС может обвинить организацию в создании искусственных условий для возмещения или зачета бюджетных средств. Мы разобрали такие случаи в этой статье.

ФСС также отказывает в возмещении или зачете, если считает, что больничный лист поддельный.

Как бухгалтеру действовать при подозрении, что листок нетрудоспособности поддельный, читайте здесь.

Можно ли подтвердить правомерность расходов иными документами, если ФСС не принял к зачету расходы на оплату листков нетрудоспособности в связи с их утерей? Ответ на это вопрос вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к разъяснениям эксперта.

Итак, у ФСС есть полномочия отказать страхователю в зачете или возмещении соцвыплат. Организация может в таком случае либо спорить с фондом в суде, либо согласиться с госорганом. Если возместить соцвыплаты так и не удалось, то бухгалтеру придется внести ряд корректировок в учет и отчетность по не принятым фондом расходам.

Алгоритм отражения в учете пособий, не принятых ФСС к зачету

Если ФСС не принял облагаемое пособие и отказал в возмещении или зачете соцвыплат, то бухгалтер должен поступить следующим образом:

- Сторнировать в бухучете суммы незачтенных пособий.

- Списать незачтенные суммы в расходы либо удержать их с работника.

- Исчислить с незачтенной соцвыплаты страховые взносы — это наиболее безопасный путь для страхователя в настоящий момент, рекомендованный ФНС и Минфином (письма от 22.09.2017 № ЕД-4-15/19093 и от 01.09.2017 № 03-15-07/56382 соответственно).

С требованием чиновников начислять взносы можно и поспорить. Поможет вам в этом подборка правоприменительной практики, которую вы найдете в КонсультантПлюс. Если у вас нет доступа к системе, его можно получить бесплатно.

- Доплатить взносы в ФНС либо в ФСС (за периоды до 2017 года) — если вы уменьшаете ежемесячные соцвзносы на ВНиМ на суммы пособий, то после отказа ФСС в зачете пособий нужно доплатить администратору взносов на ВНиМ (до 2017 года — ФСС, с 2017 года — ФНС) в размере суммы соцвыплаты, не принятой к зачету

- Начислить и удержать НДФЛ с работника — данный пункт не касается пособия по временной нетрудоспособности, с которого НДФЛ и так удерживается. А вот с другими видами соцпособий ситуация сложнее. По аналогии с начислением страхвзносов: если ФСС отказывается засчитывать выплату пособия, то оно прекращает быть страховым обеспечением по обязательному соцстрахованию. А значит, не относится к выплатам, из сумм которых подоходный налог не удерживается. Следовательно, если работник отказывается вернуть пособие, не зачтенное ФСС, то такая выплата становится его доходом, с которого надо удержать подоходный налог. Однако в законе отсутствует прямая обязанность взимать НДФЛ с не зачтенных соцстрахом пособий. Но если не удержите НДФЛ, но начислите страхвзносы, это может вызвать вопросы у налоговиков, так как между базой для начисления страхвзносов и базой по подоходному налогу возникнет разница.

- Разобраться с возможной переплатой по НДФЛ — если работник вернул пособие, ранее облагаемое подоходным налогом, то у него возникает переплата. Вы должны сообщить о ней сотруднику (п. 1 ст. 231 НК РФ), а затем эту переплату либо зачесть в счет будущих платежей по НДФЛ, либо вернуть работнику на основании заявления исключительно на его банковский счет.

- Перечислить взносы и НДФЛ* в бюджет.

- Рассчитать пени по взносам и подоходному налогу* и также перечислить государству. На момент признания соцвыплат невозмещаемыми у организации образуется недоимка по страхвзносам и НДФЛ*. А пени рассчитываются за период от дня, следующего за установленной датой перечисления страхвзносов за месяц, в котором было выплачено пособие, до дня, предшествующего дню погашения задолженности по взносам или подоходному налогу.

- Скорректировать отчетность — нужно внести исправления в бухгалтерскую и налоговую отчетность, в том числе в отчеты по персоналу: 2-НДФЛ**, 6-НДФЛ** (за периоды с 2016 года), 4-ФСС, РСВ-1 (за периоды до 2017 года), ЕРСВ (за периоды начиная с 2017 года).

* Если подоходный налог ранее не был удержан и вы решили все же его удержать.

** Корректируется, если вы предпочли удержать подоходный налог с сумм, ранее им не облагаемых.

Рассмотрим подробнее каждый этап.

Учет пособий, не принятых к зачету ФСС: работник вернул пособие

Бухучет соцвыплат, не зачтенных или не возмещенных соцстрахом, зависит от того, вернул ли работник пособие, а также облагалось ли оно изначально подоходным налогом.

По незачтенным пособиям — в бухучете бухгалтер сторнирует записи по начислению сумм данных выплат. Дата бухпроводки будет соответствовать дате решения фонда о непринятии к зачету расходов. Затем не подтвержденные фондом соцрасходы могут быть удержаны с работника, но только в 2 случаях:

- предоставление работником заведомо неверных сведений для начисления пособия (поддельный больничный, справка о заработке за последние 2 года с завышенными суммами доходов работника);

- допуск бухгалтером счетной ошибки.

Согласно ч. 4 ст. 137 ТК РФ, ч. 4 ст. 15 закона 255-ФЗ, ч. 1 ст. 138 ТК РФ такие суммы можно удержать из трудовых доходов работника, но не более 20% заработка за каждый месяц. В остальных ситуациях возврат излишних соцвыплат производится работником добровольно.

Если работник возвращает пособие добровольно либо соцвыплату удерживают из его зарплаты, то бухзаписи будут следующие:

Дебет

Кредит

Содержание записи

Сторно начисления незачтенной соцвыплаты

Сторно пособия по нетрудоспособности за первые 3 дня болезни

Сторно НДФЛ с пособия по временной нетрудоспособности

Соцвыплата отнесена на счет расчетов с персоналом по прочим операциям.

Если работник уже уволился, но переплату возвращает — задействуйте счет 76

Работник добровольно вернул сумму неправомерно выплаченного пособия либо эта сумма была удержана из его зарплаты

Доплачено незачтенное пособие — так как на его сумму ранее были уменьшены взносы на ВНиМ к уплате

Излишне удержанный НДФЛ возвращен работнику на банковскую карту

Учет пособий, не принятых к зачету ФСС: работник не вернул пособие

Пособие с работника нельзя взыскивать, если незачет соцвыплаты возник из-за неверного толкования бухгалтером законодательства при расчете суммы пособия (ч. 4 ст. 15 закона 255-ФЗ). Кроме того, руководитель вправе принять решение не взыскивать пособие независимо от причины незачета (ст. 240 ТК РФ).

Если работник не возвращает соцвыплату, то сделайте следующие проводки:

Дебет

Кредит

Содержание операции

Сторно начисления незачтенной соцвыплаты

Не зачтенная фондом выплата отнесена на счет прочих расходов

69 по субсчетам расчетов с фондами либо с ФНС в части начисления страхвзносов

Начислены на не зачтенное ФСС пособие страховые взносы

Удержан НДФЛ с соцвыплаты (кроме пособия по временной нетрудоспособности)

Начислены пени по опоздавшим в бюджет соцвзносам

Начислены пени по недоимке по НДФЛ

Перечислены страховые взносы, НДФЛ, пени по страхвзносам и НДФЛ в бюджет

НДФЛ удерживайте с работника в том случае, если он не вернул суммы неверно выплаченных пособий, налог не был удержан ранее и вы решили, что безопаснее его удержать. Если работник уже уволился — сообщите в ФНС о невозможности удержать подоходный налог.

В налоговом учете не принятые ФСС к зачету пособия в расчете налога на прибыль не участвуют, поэтому возникает постоянная разница и постоянное налоговое обязательство.

О фиксации разниц между бухгалтерским и налоговым учетом читайте здесь.

Упрощенцы также не учитывают в расходах не зачтенные соцстрахом пособия.

Как отражать облагаемое взносами не зачтенное ФСС пособие: отчетность налогового агента

Если фонд отказался засчитывать или возмещать пособие, то нужно внести корректировки в ряд отчетной документации налогового агента:

Отчетность

Пособие изначально облагалось НДФЛ, работник его вернул

Пособие изначально облагалось НДФЛ, работник его не вернул

Пособие изначально не облагалось НДФЛ, работник его вернул

Пособие изначально не облагалось НДФЛ, работник его не вернул

Исключите сумму пособия из 2-НДФЛ и сдайте корректирующую справку

Сдайте корректирующую 2-НДФЛ по сотруднику, код больничного 2300 замените на код 4800

Ничего исправлять в 2-НДФЛ не нужно

У работника появился доход, который следует отразить в 2-НДФЛ под кодом 4800 и удержать подоходный налог. Если на момент обнаружения не зачтенного фондом пособия работник уже уволился, то 2-НДФЛ следует сдавать с признаком 2

6-НДФЛ (если незачтенное пособие обнаружено в 2016 году и позднее)

Сдайте корректирующую 6-НДФЛ за период неправомерной выплаты пособия, а также за предшествующие периоды — поскольку раздел 1 формы 6-НДФЛ заполняется нарастающим итогом с начала года

Ничего исправлять в 6-НДФЛ не нужно

У работника появился доход, сдайте корректирующую 6-НДФЛ за период неправомерной выплаты пособия, а также за предшествующие периоды

Подробнее о корректировке квартального расчета по НДФЛ читайте здесь.

Как отражать облагаемое взносами не зачтенное ФСС пособие: отчетность страхователя

4-ФСС

Если корректируется 4-ФСС уже за периоды 2017 года, то там нет таблиц по расчетам взносов и выплат на ВНиМ. Исправлению подлежит база для расчета взносов на травматизм, общая сумма выплат и вознаграждений в пользу физлиц, сумма начисленных взносов и задолженность за страхователем на конец периода.

РСВ-1

За периоды до наступления 2017 года уточнять персонифицированные сведения следует по форме СЗВ-КОРР (постановление Правления ПФР от 11.01.2017 № 3п). В этой форме вы приводите персональные данные работника, исправленные суммы выплат в его пользу и рассчитанные суммы взносов. В случае неполного отражения в отчетности страхвзносов за какие-либо отчетные периоды, суммы доначислений отражаются нарастающим итогом в 120-й строке и в разделе 4 годовой формы РСВ-1 отдельной строкой по каждому периоду.

ЕРСВ

Новый расчет по страховым взносам страхователи сдают за периоды начиная с 2017 года. Общий принцип корректировки расчета в случае отказа ФСС в возмещении или зачете тот же, что и при исправлении формы 4-ФСС за 2016 год: нужно исключить незачтенные пособия из Приложения 3, а также скорректировать базу для начисления каждого типа страхвзносов и общую сумму выплат и вознаграждений в пользу физлиц. Также корректируются строки, содержащие информацию о сумме начисленных страхвзносов и суммы по строкам 070 и 090 приложения 2.

Подробнее о порядке уточнения персонифицированных сведений в ЕРСВ читайте здесь.

Итоги

ФСС нередко отказывает работодателям в зачете или возмещении выплат по соцстрахованию. С фондом можно попробовать поспорить в суде. Если же отказ окончательный, то работодателю предстоит корректировать учет и отчетность в бюджет на суммы незачтенных пособий.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: