Налог на прибыль линейный метод

Обновлено: 18.05.2024

В налоговом учете линейный метод начисления амортизации можно применять к любым видам основных средств. При этом в обязательном порядке начислять амортизацию линейным методом нужно в отношении:

- зданий, сооружений, передаточных устройств и нематериальных активов, срок полезного использования которых составляет более 20 лет (входящие в восьмую–десятую амортизационные группы);

- амортизируемых основных средств, эксплуатация которых обусловлена деятельностью, связанной с добычей углеводородного сырья на новых морских месторождениях. Ограничение по методу начисления амортизации действует с 1 января 2014 года и применяется только в том случае, если основные средства используют операторы новых морских месторождений или организации, получившие лицензию на разработку месторождений. Если до 2014 года такие объекты амортизировались нелинейным методом, то по состоянию на 1 января 2014 года в налоговом учете нужно зафиксировать их остаточную стоимость и начать амортизировать линейным методом.

Такой порядок следует из положений пункта 3 статьи 259 Налогового кодекса РФ.

По основным средствам, которые входят в первую-седьмую амортизационные группы, организация вправе изменить выбранный метод начисления амортизации с начала очередного периода и перейти с линейного на нелинейный метод . Такой порядок установлен пунктом 1 статьи 259 Налогового кодекса РФ.

Формула начисления

При линейном методе амортизацию начисляйте по каждому объекту основных средств (п. 2 ст. 259 НК РФ).

При использовании линейного метода норму амортизации для каждого объекта основных средств определите по формуле:

Затем рассчитайте ежемесячную сумму амортизации:

Такие правила начисления амортизации линейным методом установлены пунктом 2 статьи 259.1 Налогового кодекса РФ.

Восстановительную стоимость (с учетом дооценки или уценки) применяйте только в отношении основных средств, принятых на учет до 1 января 2002 года. Начиная с этой даты результаты переоценок на первоначальную стоимость основных средств в налоговом учете не влияют. Восстановительную стоимость определяйте по правилам абзаца 5 пункта 1 статьи 257 Налогового кодекса РФ.

Пример расчета амортизации основного средства линейным методом в налоговом учете

Организация приобрела основное средство – ноутбук по цене 110 000 руб. (без НДС). Бухгалтер определил, что в соответствии с Классификацией, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, ноутбук относится ко второй группе (срок полезного использования от двух до трех лет). Организация решила, что расходы по данному основному средству будут списываться через амортизацию в течение 25 месяцев.

Согласно учетной политике для целей налогообложения амортизация по компьютерной технике начисляется линейным методом. Амортизационная премия не применяется.

Бухгалтер организации так рассчитал норму амортизации:

1 : 25 мес. × 100% = 4%.

Ежемесячная сумма амортизации составила:

110 000 руб. × 4% = 4400 руб.

Период начисления

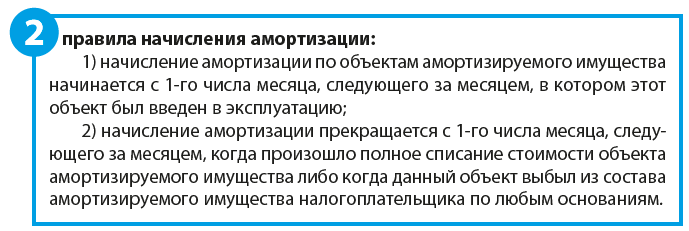

Амортизацию начисляйте с 1-го числа месяца, следующего за месяцем, в котором имущество было введено в эксплуатацию (п. 4 ст. 259 НК РФ). В таком же порядке начисляйте амортизацию по капитальным вложениям в форме неотделимых улучшений основных средств, полученных по договорам аренды или безвозмездного пользования (ссуды) (п. 3, 4 ст. 259.1 НК РФ).

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, в котором имущество:

– списано с учета (при продаже, ликвидации и т. д.);

– временно выбыло из состава амортизируемого имущества.

Об этом сказано в пункте 5 статьи 259.1 Налогового кодекса РФ.

Если основное средство временно исключено из состава амортизируемого имущества, то амортизацию не начисляйте с 1-го числа месяца, следующего за месяцем его исключения (п. 6 ст. 259.1 НК РФ).

В предлагаемой статье эксперты 1С рассказывают о наиболее значимых изменениях, касающихся исчисления налога на прибыль организаций в 2020 году, в том числе учитываемых при формировании налоговой базы и декларации по налогу на прибыль за 2019 год.

Изменены правила смены метода начисления амортизации

Метод начисления амортизации (линейный или нелинейный) устанавливается налогоплательщиком самостоятельно ко всем объектам амортизируемого имущества (за исключением объектов, амортизация по которым всегда начисляется линейным методом) и отражается в учетной политике. Изменить метод начисления амортизации можно с начала очередного налогового периода, но при этом перейти с нелинейного на линейный метод допускается не чаще одного раза в 5 лет. До 01.01.2020 для перехода с линейного метода на нелинейный не нужно было ждать 5 лет (п. 1 ст. 259 НК РФ).

С 01.01.2020 требование об обязательном применении выбранного метода начисления амортизации в течение как минимум пяти налоговых периодов применяется и к линейному методу, что ограничивает свободу действий налогоплательщиков (п. 24 ст. 2 Федерального закона от 29.09.2019 № 325-ФЗ). Причем переходных положений не предусматривается. Поэтому не вполне понятно, можно ли было, например, в декабре 2019 года внести изменение в учетную политику и с 01.01.2020 применять нелинейный метод, если линейный метод до этого применялся менее 5 лет. Полагаем, безопаснее этого не делать.

Амортизация по ОС, переданным в безвозмездное пользование

Норма пункта 3 статьи 256 НК РФ, действующая до 01.01.2020, устанавливала запрет на начисление амортизации по основным средствам (ОС), переданным в безвозмездное пользование и включение ее в расходы. Исключение - ОС, переданные в безвозмездное пользование органам госвласти и местного самоуправления, а также государственным и муниципальным учреждениям и унитарным предприятиям.

Следовательно, по таким объектам следует продолжить начисление амортизации. Однако включить ее в расходы не получится. Это запрещает новый пункт 16.1 статьи 270 НК РФ. Исключение - все случаи, когда обязанность налогоплательщика предоставить имущество в безвозмездное пользование установлена законодательством РФ (п. 29 ст. 2 Закона № 325-ФЗ).

Минимальная стоимость амортизируемого нематериального актива

В соответствии с пунктом 1 статьи 256 НК РФ амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб. (до 2016 года - более 40 000 руб., до 2011 года - более 20 000 руб.). Указанный стоимостной критерий применяется к объектам, введенным в эксплуатацию начиная с 01.01.2016 (п. 7 ст. 5 Федерального закона от 08.06.2015 № 150-ФЗ).

Нематериальными активами (НМА) являются исключительные права на результаты интеллектуальной деятельности, приобретенные или созданные налогоплательщиком, которые используются в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев) (п. 3 ст. 257 НК РФ).

При этом специальная норма, определяющая НМА как амортизируемое имущество, ранее не содержала указания на то, какой должна быть первоначальная стоимость такого имущества. Хотя в аналогичной норме в отношении основных средств прямо указано, что первоначальная стоимость ОС должна быть не менее 100 000 руб. (п. 1 ст. 257 НК РФ).

1С:ИТС

Новые ограничения при переносе убытка на будущее

Согласно редакции пункта 2.1 статьи 283 НК РФ, действовавшей до 01.01.2020, налогооблагаемую прибыль за отчетные (налоговые) периоды 2017-2020 годов можно уменьшить на ранее полученные убытки максимум на 50 %.

Еще одно ограничение связано с учетом убытков при реорганизации компаний. Если организация ликвидируется в результате реорганизации (в форме слияния, присоединения, разделения, преобразования), то перенести ее убыток на будущее может правопреемник (п. 5 ст. 283 НК РФ).

Корректировки инвестиционного налогового вычета

Глава 25 НК РФ с 2018 года дополнена статьей 286.1 об инвестиционном налоговом вычете.

Такой вычет в отношении ряда затрат в целях исчисления налога на прибыль могут вводить субъекты РФ для находящихся на их территории организаций (обособленных подразделений организаций).

На эти затраты (включаемые в вычет) уменьшается сумма рассчитанного налога на прибыль (авансового платежа), который зачисляется в бюджет субъекта РФ. При этом налог, зачисляемый в федеральный бюджет, также может быть уменьшен на часть указанных затрат.

Предполагается, что применять налоговый вычет можно будет до 31.12.2027 (см. ч. 7 ст. 9 Федерального закона от 27.11.2017 № 335-ФЗ).

Основные параметры применения инвестиционного налогового вычета устанавливаются региональным законодательством. Среди них (п. 6 ст. 286.1 НК РФ):

- само право на применение инвестиционного вычета;

- предельный размер вычета;

- категории налогоплательщиков и материальных объектов, к которым он применяется.

Расходы налогоплательщика, которые в соответствии с законом РФ могут включаться в налоговый вычет, носят закрытый характер (п. 2 ст. 286.1 НК РФ). В частности, к ним относятся затраты на создание и капитальное улучшение (модернизацию и т. п.) объектов основных средств.

Налоговый вычет в данном случае заменяет собой начисление амортизации и применение амортизационной премии по расходам на объекты основных средств, в отношении которых этот вычет использовался (п.п. 1, 7 ст. 286.1 НК РФ). При этом затраты на приобретение и модернизацию ОС учитываются не постепенно (через амортизационные отчисления, включаемые в расходы), а сразу уменьшают сумму налога на прибыль (рассчитанного без учета инвестиционного вычета).

1С:ИТС

До 01.01.2020 решение об использовании права на налоговый вычет должно было приниматься налогоплательщиком по отношению ко всем объектам ОС, расходы на приобретение и модернизацию которых могут быть учтены в составе вычета (п. 8 ст. 286.1 НК РФ). При этом в статье 286.1 НК РФ не указаны какие-либо неблагоприятные последствия в случаях, когда налогоплательщик по отдельным объектам применяет общий порядок (начисляет амортизацию и т. д.), а не включает расходы на них в состав инвестиционного вычета.

С 2020 года у налогоплательщика появилась законодательно установленная возможность применять по одним объектам ОС общий порядок (начислять амортизацию), а по другим - инвестиционный вычет (п. 39 ст. 2 Закона № 325-ФЗ).

Новая категория налоговых агентов по налогу на прибыль

По нормам НК РФ, действовавшим до 01.01.2020, налоговыми агентами по налогу на прибыль признавались только российские организации и постоянные представительства иностранных организаций при выплате отдельных доходов.

С 2020 года к налоговым агентам по налогу на прибыль организаций относятся и индивидуальные предприниматели (например, при выплате в соответствии с пунктом 1 статьи 309 НК РФ дохода от источников в РФ иностранной организации без постоянного представительства в России). Соответствующие изменения внесены в пункт 1 статьи 310 НК РФ (п. 41 ст. 2 Закона № 325-ФЗ).

Поскольку поправки действуют с 01.01.2020, то обязанности налогового агента у ИП возникают при выплате соответствующих доходов после этой даты.

1С:ИТС

Обновление формы декларации по налогу на прибыль

С отчетности за 2019 год действует новая форма декларации по налогу на прибыль организаций, формат ее представления в электронном виде и порядок заполнения, утв. приказом ФНС России от 23.09.2019 № ММВ-7-3/475@.

Необходимость внесения поправок вызвана многочисленными изменениями в НК РФ, которые касаются налога на прибыль. В частности, связанные с инвестиционным налоговым вычетом: в Лист 02 добавлены две новые строки - 268 и 269. По ним указывается сумма уменьшения авансовых платежей (налога) при применении налогового инвестиционного вычета. Также лист 02 дополнен новым Приложением № 7. Оно предназначено для расчета инвестиционного налогового вычета. Изменено Приложение № 6б к листу 02, в котором рассчитывается налоговая база консолидированной группы налогоплательщиков.

Напомним, что представить в ИФНС декларацию по налогу на прибыль за 2019 год следует не позднее 30.03.2020.

1С:ИТС

Какие доходы можно не учитывать при расчете налога на прибыль за 2019 год

Закон № 325-ФЗ скорректировал перечень доходов, которые не учитываются при определении налогооблагаемой прибыли (ст. 251 НК РФ). Причем эти поправки распространяются на правоотношения, возникшие с 01.01.2019 (п. 13 ст. 3 Закона № 325-ФЗ). Следовательно, их можно принимать во внимание при расчете налога на прибыль за налоговый и отчетные периоды 2019 года.

Курортный сбор

Как уже отмечала ФНС России в письме от 12.04.2018 № СД-4-3/6986@, суммы курортного сбора, полученные владельцами гостиниц с постояльцев, не нужно учитывать в доходах для целей налогообложения, так как эти суммы полностью перечисляются в бюджет субъекта РФ, и, следовательно, экономической выгоды нет. Соответственно, суммы курортного сбора владельцам гостиниц не нужно включать в выручку при исчислении налога на прибыль, НДС, УСН и НДФЛ.

В отношении налога на прибыль теперь это закреплено в подпункте 9.1 пункта 1 статьи 251 НК РФ, согласно которому операторы курортного сбора (организации и ИП, оказывающие гостиничные и пр. услуги) не должны учитывать этот сбор при определении налогооблагаемой прибыли.

Увеличение номинальной стоимости доли в ООО без изменения доли участия

Участник общества с ограниченной ответственностью (ООО) теперь вправе не учитывать для целей налогообложения увеличение номинальной стоимости своей доли ввиду увеличения уставного капитала ООО, если при этом размер самой доли остался прежним (пп. 15 п. 1 ст. 251 НК РФ).

Напомним, что до принятия Закона № 325-ФЗ подпункт 15 пункта 1 статьи 251 НК РФ относился только к акционерам АО и не распространялся на участников ООО, о чем неоднократно высказывался Минфин России (подробнее см. в 1С:ИТС ).

Таким образом, указанные изменения улучшают положение участников ООО.

Отметим также, что поправки в подпункт 15 пункта 1 статьи 251 НК РФ не распространяются на доходы организаций (участников ООО) в виде стоимости дополнительно полученных ими долей по решению общего собрания участников этого ООО. Например, такая ситуация возникает при распределении между оставшимися участниками ООО доли вышедшего из него участника (п. 6.1 ст. 23, ст. 24 Закона № 14-ФЗ). Следовательно, увеличение номинальной стоимости доли таким способом облагается налогом на прибыль (как и прежде).

Изменения, внесенные в подпункт 15 пункта 1 статьи 251 НК РФ Законом № 325-ФЗ, распространяются на правоотношения, возникшие с 01.01.2019.

Перенос ОС при реконструкции государственных или муниципальных объектов

С 01.01.2019 организации могут не учитывать доходы в виде результатов работ по переносу, переустройству основных средств, принадлежащих налогоплательщику на праве собственности или оперативного управления.

Речь идет о работах по переносу (переустройству), выполненных сторонними подрядчиками в связи с созданием иного объекта капстроительства, принадлежащего государству или муниципалитету (пп. 11.2 п. 1 ст. 251 НК РФ).

Закон № 325-ФЗ внес коррективы в эту норму. Теперь она действует не только при создании государственных (муниципальных) объектов капстроительства, но и при их реконструкции, а также при создании (реконструкции) линейных объектов государственной (муниципальной) собственности. Напомним, линейные объекты - это линии электропередачи, линии связи (в том числе линейно-кабельные сооружения), трубопроводы, автомобильные дороги, железнодорожные линии и другие подобные сооружения (п. 10.1 ст. 1 Градостроительного кодекса РФ). Причем уточнено, что создание (реконструкция) перечисленных объектов может финансироваться за счет средств бюджетов бюджетной системы РФ как полностью, так и частично.

1С:ИТС

О подтверждении расходов по налогу на прибыль

В письме от 29.04.2019 № 03-03-06/1/31506 Минфин России разъяснил, при каких условиях первичные документы, составленные иностранным контрагентом, подтверждают расходы организации*.

Так, первичные документы, оформленные по правилам делового оборота иностранного государства, нужно обязательно перевести на русский язык.

Обусловлено это тем, что именно русский язык является языком, на котором ведется официальное делопроизводство в Российской Федерации (ст. 16 Закона РФ от 25.10.1991 № 1807-1).

Вместе с тем НК РФ не устанавливает порядок перевода с иностранного языка на русский, а значит, организация может выбрать его по своему усмотрению. Перевод может быть выполнен как сотрудником такой организации, так и сторонним переводчиком.

Кроме того, по мнению Минфина России, первичные документы, составленные на иностранном языке по типовой форме, не обязательно каждый раз переводить целиком. Достаточно один раз перевести на русский язык постоянные показатели типовой формы, а в дальнейшем, при необходимости, переводить изменяющиеся показатели такого первичного документа.

Амортизация — это процесс постепенного переноса стоимости основных средств на затраты с целью покрытия износа.

Основные средства (ОС) — материальные объекты, использующиеся для производства, оказания услуг или управления компанией. Они долго служат (от одного года) и дорого стоят, от 100 000 рублей в налоговом учете или от 40 000 рублей в бухучете. Это недвижимость, оборудование, транспорт, земельные участки, оргтехника.

Ева Лаврушко, бухгалтер:

Срок полезного использования

Расчет амортизации основных средств регламентируется Налоговым Кодексом, если компания с помощью амортизационных отчислений уменьшает базу по налогу на прибыль. Для правильного определения срока полезного использования объекта (СПИ) нужен классификатор. В справочнике указано, что станок для обработки бетона относятся к пятой группе, срок использования 7-10 лет. В этих рамках можно выбрать период начисления.

Если амортизация нужна для управленческого учета, компания может сама установить этот срок. Чем он короче, тем больший размер амортизации будет перераспределяться на затраты, это может привести к повышению себестоимости продукции. И наоборот, если срок выбран очень длинный, оборудование может выйти из строя до того, как полностью самортизируется. Расчет амортизации основных средств предполагает разные методы, но компания может выбрать только один из них. Поменять способ можно один раз в пять лет.

Линейный метод

Используется в налоговом и бухгалтерском учете. Отчисления производятся равномерно, на протяжении всего периода использования. Формула для расчета:

Отчисления = Первоначальная стоимость : СПИ в месяцах

Для вибропресса был выбран СПИ 8 лет или 96 месяцев.

500 000,00 : 96 = 5 208,33 (руб.)

А вот так будет выглядеть таблица ежегодных начислений:

Нелинейный метод

Отчисления = Стоимость группы ОС х Норма амортизации

Вибропресс относится к пятой группе, в компании только один станок, поэтому расчет проводится только для него. Норма амортизации для вибропресса 2,7. Амортизация рассчитывается каждый месяц, и ежемесячно снижает стоимость ОС. В первый год отчисления составят 139 982,11 рубля, что почти в два раза больше, чем при первом методе. В месяце, следующим за тем, когда суммарная стоимость группы ОС становится меньше 20 000 рублей, фирма может списать ее единоразово.

Метод уменьшаемого остатка

Отчисления = Остаточная стоимость ОС : СПИ в месяцах х Коэффициент ускорения

500 000,00 : 96 х 3 = 15 625,00 (руб.) — отчисления в первый год использования (с августа 2021 по июль 2022).

500 000,00 — (15 625,00 х 12) = 312 500,00 (руб.) — остаточная стоимость на 1 августа 2022 года.

Каждый год отчисления будут уменьшаться, с августа 2022 по июль 2023 года они составят:

312 500,00 : 96 х 3 = 9 766,00 (руб.)

Если в конце периода амортизации остается несписанная сумма, ее можно включить в отчисления за последний месяц либо начислять амортизацию по 582 рубля до того, как сумма полностью спишется. Еще один вариант — увеличить амортизационные отчисления в последний год, платить не 582 рубля ежемесячно, а 1552 (разделить 18 626,45 рубля на 12 месяцев).

Метод списания по сумме лет использования

Ускоренный метод, который списывает большую часть стоимости ОС в первые годы использования. Расчет амортизации основных средств проводится на основе первоначальной стоимости и суммы оставшихся лет полезного использования.

Норма амортизации = Оставшийся СПИ : Сумма лет СПИ х 100%

Сумма лет СПИ = 8 + 7 + 6 + 5 + 4 + 3 + 2 + 1 = 36

Норма амортизации (первый год) = 8 : 36 х 100% = 22,2%

Норма амортизации (второй год) = 7 : 36 х 100% = 19,4%

Отчисления = Первоначальная стоимость х Норма амортизации

500 000,00 х 22,2% = 111 111,11 (руб.) — сумма амортизации за первый год;

111 000,00 : 12 = 9 259,26 (руб.) — ежемесячные отчисления в первый год.

Метод списания пропорционально произведенной продукции

Для расчета потребуются первоначальная стоимость ОС, плановая и фактическая производительность. Вибропресс производит 450 единиц тротуарной плитки в час. Компания планирует использовать его 7 часов каждый рабочий день. За весь срок эксплуатации в таком режиме будет произведено:

450 штук х 7 часов х 240 рабочих дней в х 8 лет = 6 048 000 (шт.)

Амортизация на тысячу штук = 500 000,00 : 6 048 = 82,67 (руб.)

Если за месяц компания произведет 78 000 единиц тротуарной плитки, отчисления составят:

78 х 82,67 = 6448,41 (руб.) — амортизация за месяц.

Этот способ позволяет учитывать износ относительно фактически произведенной продукции, но неверная постановка планов может привести к искажению амортизационных отчислений, поэтому лучше использовать его для ОС с небольшим СПИ. Трудно, конечно, предсказывать будущее, но предположим, что станок работал очень хорошо и выпустил плановый объем продукции за 7 лет. Амортизация перестала начисляться, его балансовая стоимость стала равна нулю.

Расчет амортизации основных средств в управленческом учете

Компания сравнила разные методы расчета:

Линейный оказался самым простым: списания одинаковые в течение всего периода.

При нелинейном методе амортизация затянулась на десять лет, пока остаточная стоимость ОС не стала меньше двадцати тысяч рублей, чтобы списать ее единоразово.

Метод уменьшаемого остатка позволяет списать в первый год самую большую сумму, но каждый год, в августе, сумма отчислений снижается, это нужно контролировать.

Этот же недостаток у метода списания по сумме лет полезного использования, но он, единственный из ускоренных, позволяет списать всю сумму пропорционально в течение СПИ, без остатка в последний месяц.

Списание пропорционально произведенной продукции позволяет понять, какова доля амортизации в себестоимости, но для оборудования с длительным СПИ может не подойти.

В результате был выбран линейный способ начисления амортизации. Компания сама выбирает, как учитывать амортизацию. Можно фиксировать начисление на бумаге, придумать таблицу в Excel или воспользоваться готовым решением. В сервисе ПланФакт можно удобно начислять амортизацию. Каждый месяц собственник будет видеть точные цифры в финансовых отчетах:

в отчете о прибылях и убытках — корректную прибыль;

в балансе — остаточную стоимость ОС.

494 800 рублей — остаточная стоимость вибропресса. Размер отчислений можно увидеть в отчете о прибылях и убытках:

Амортизационный фонд — это не абстрактное понятие, а специальный счет, желательно, с процентами на остаток, чтобы покрывать инфляцию. Компания может переводить деньги на него раз в месяц или отчислять определенный процент прибыли с каждой сделки, периодически сверяясь с отчетом о прибылях и убытках, чтобы контролировать размер фонда. Если оборудование требует замены или ремонта, можно использовать деньги из амортизационного фонда, чтобы не брать кредит.

Резюмируем:

Амортизация — это процесс переноса стоимости ОС на издержки для покрытия износа.

Если компания платит налог на прибыль, она обязана рассчитывать амортизацию по нормам Налогового Кодекса.

Если компания рассчитывает амортизацию в целях управленческого учета, она может сама устанавливать критерии расчета.

Любое основное средство (ОС) со временем теряет свои первоначальные качества. Происходит его износ — как физический, так и моральный. Амортизация — это некий способ покрытия износа, процесс переноса стоимости ОС на счета затрат. По сути начисление амортизации влияет на конечную стоимость производимой продукции. Это лишь одна из составляющих учета основных средств, подробнее о правилах бухучета — в статье.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Срок полезного использования

ОС имеют разные сроки полезного использования (СПИ). Зачастую СПИ прописывает изготовитель в техническом паспорте основного средства. Если срок в документации не указан, владелец ОС вправе самостоятельно определить срок.

СПИ — один из основных параметров, который требуется для вычисления суммы амортизации.

Способы начисления амортизации

Бухгалтерский учет насчитывает четыре варианта начисления амортизации. Ознакомиться подробно с методами расчета амортизации можно в ПБУ 6/01.

Амортизацию следует начислять с месяца, идущего за месяцем постановки на учет ОС. Допустим, компьютер оприходован в октябре 2018 года, амортизацию бухгалтер начнет начислять с 01.11.2018.

Методы начисления амортизации:

- Линейный.

- Способ уменьшаемого остатка.

- Способ списания стоимости по сумме чисел лет срока полезного использования.

- Способ списания стоимости пропорционально объему продукции (работ).

Обратите внимание, что перечисленные способы относятся к амортизации ОС в бухучете. В налоговом учете есть только два способа расчета амортизационных отчислений — линейный и нелинейный.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Линейный способ

Чаще всего практикующие бухгалтеры применяют именно этот способ. Он очень прост и понятен.

Чтобы узнать сумму ежемесячной амортизации, следует найти произведение первоначальной стоимости ОС и нормы амортизации.

Норма амортизации = 1/СПИ (месяцы) х 100 %.

Ежемесячная амортизация = 49 320 х 1,67 % = 823,64 рубля.

За счет округления сумма амортизации в первые месяцы будет отличаться от суммы амортизации в последний месяц (общая сумма амортизации за весь срок должна быть не более первоначальной стоимости).

На практике принято рассчитывать амортизацию более простым и точным способом.

Ежемесячная амортизация = 49 320: 60 = 822 рубля.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Способ уменьшаемого остатка

Чтобы узнать искомую сумму, понадобится остаточная стоимость ОС на начало года, СПИ. Также компании вправе использовать коэффициент ускорения от 1 до 3.

2018 год

49 320: 60 х 1,3 = 1068,60 рубля в месяц

Сумма амортизации за 2018 год составит 12 823,20 рубля (1068,60 х 12).

2019 год

Остаточная стоимость на 01.01.2019 = 49 320 — 12 823,20 = 36 496,80 рубля.

36 496,80: 60 х 1,3 = 790,76 рубля в месяц.

Таким способом рассчитывают и амортизацию в последующие годы. Всегда за основу берут остаточную стоимость ОС. Таким образом, каждый год амортизационные отчисления уменьшаются.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Способ списания стоимости по сумме чисел лет срока полезного использования

За основу расчета берут первоначальную стоимость и сумму чисел лет, остающихся до конца СПИ.

Для начала определим нормы амортизации.

2017 год = 4 / (1 + 2 + 3 + 4) х 100 % = 40 %.

2018 год = 3 / (1 + 2 + 3 + 4) х 100 % = 30 %.

2019 год = 2 / (1 + 2 + 3 + 4) х 100 % = 20 %.

2020 год = 1 / (1 + 2 + 3 + 4) х 100 % = 10 %.

Этот способ позволяет списать на затраты большую часть стоимости ОС в первые годы.

Сумма амортизации определяется путем умножения первоначальной суммы на исчисленную норму.

Сумма амортизации за 2017 год = 49 320 х 40 % = 19 728 рублей.

Ежемесячная амортизация в 2017 году = 19 728: 12 = 1 644 рубля.

Способ списания стоимости пропорционально объему продукции (работ)

При данном методе за основу берутся количественные показатели производства (штуки, килограммы и т.п.), первоначальная стоимость и планируемая производительность ОС.

Амортизация в мае = 589 000: 350 000 х 4 200 = 7 068 рублей.

Амортизация в июне = 589 000: 350 000 х 3 100 = 5 216,86 рубля.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Какой способ начисления амортизации выбрать

Выбирая способ начисления амортизации, следует помнить о том, что начислять амортизацию придется и в налоговом учете. Идеально, когда способ амортизации и в бухгалтерском, и в налоговом учете одинаков. Это упрощает учет.

Если амортизацию выгоднее списывать равными долями, подходит линейный способ. Если выгоднее списать большую часть стоимости в начале эксплуатации, подойдут второй и третий способы, описанные выше.

Выбранный способ должен быть зафиксирован в учетной политике.

Учет начисленной амортизации

Все операции по начислению амортизации нужно отражать в учете проводками.

Дебет 20 (26, 44 и другие затратные счета) Кредит 02 — начислена амортизация по ОС.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Вопрос-ответ

Где в балансе отражается амортизация основных средств?

Начисление амортизации отражают в учете проводками. Дебетуемый счет зависит от вида деятельности организации, от ее структуры и особенностей учетной политики, а также от того, где используется амортизируемое имущество. Дебет 20 (26, 44 и другие затратные счета), Кредит 02 — начислена амортизация по ОС.

Как учитывать амортизацию при выбытии основного средства?

Что такое ускоренная амортизация?

Компании вправе использовать коэффициент ускорения амортизации от 1 до 3. Его применяют при соблюдении определенных условий (ст. 259.3 НК РФ). Это работа в агрессивной среде, в промышленно-производственной или туристско-рекреационной зоне, ведение сельскохозяйственной промышленной деятельности, нахождение основного средства на балансе лизингодателя или использование его для морской добычи углеводородов. Ускоренная амортизация предусмотрена также для объектов с высокой энергоэффективностью и предприятий, которые используют основные средства для научно-технической деятельности.

Когда начинает начисляться амортизация основного средства?

Амортизацию основного средства начисляют с месяца, который следует за месяцем постановки его на учет. Допустим, компьютер оприходован в мае 2021 года, амортизацию бухгалтер начнет начислять с 01.06.2021.

Как амортизация влияет на налог на прибыль?

Амортизация — инструмент снижения налога на прибыль.При расчете налога на прибыль из доходов компании вычитают суммы начисленной амортизации по основным средствам и нематериальным активам.

Как начисляется амортизация по нематериальным активам?

Начисление амортизации по нематериальным активам с определенным сроком полезного использования бухгалтер начинает с 1 числа месяца, который следует за месяцем постановки актива на учет. Амортизацию производят до полного погашения стоимости либо списания актива с учета. По нематериальным активам с неопределенным сроком полезного использования амортизацию не начисляют.

В ЧЕМ РАЗНИЦА МЕЖДУ ИЗНОСОМ И АМОРТИЗАЦИЕЙ?

Нередко между износом и амортизацией знак равенства, считая эти понятия равными. Сразу подчеркнем, что это в корне ошибочный взгляд.

В идеальных условиях износ будет равен амортизации, но и в этом случае это два разных экономических процесса. Разница между ними в том, что в основе амортизации лежит процесс переноса стоимости актива на себестоимость продукции, работ, услуг. И этот процесс часто не соответствует реальному износу объекта, в результате которого актив, его комплектующие, узлы теряют свои первоначальные качества или отстают от современных технических требований (устаревают).

Например, при простое по производственным причинам износ физический приостановится, может не быть и морального износа, а вот амортизация будет начисляться все равно.

Как начисляется амортизация?

Амортизация может начисляться по правилам бухгалтерского или налогового учета.

Использование одновременно двух методов начисления амортизации (одного — для целей бухгалтерского учета, другого — для целей налогового учета) усложняет учетную работу, повышает трудоемкость процесса. Поэтому обособленные методы начисления амортизации используют лишь в том случае, если для этого есть серьезные основания.

В чем экономический смысл такого усложнения?

Экономический смысл такого усложнения возникает, например, когда налог на имущество начисляется по данным бухгалтерского учета, а не по кадастровой стоимости. В этом случае дополнительные трудности компенсируются экономией по налогу на имущество.

Также такой двойной учет ведут, если цели налогового и бухгалтерского учета разные. Налоговый учет обычно направлен на законную минимизацию налоговых обязательств компании, бухгалтерский — на максимизацию финансовых показателей.

Если оснований для ведения двойного учета нет, то лучше амортизацию начислять по нормам Налогового кодекса РФ, тем самым сближая бухгалтерский и налоговый учет.

Как начислить амортизацию?

Суть начисления амортизации состоит в том, что первоначальная стоимость актива списывается, т. е. переносится частями на себестоимость, в течение срока полезного использования этого актива и прекращается после списания на себестоимость 100 % стоимости этого актива.

Срок полезного использования актива определяет налогоплательщик на дату ввода в эксплуатацию данного объекта амортизируемого имущества с учетом Классификации основных средств[1].

Основная задача применительно к данному документу — определить, в какую амортизационную группу входит данный актив, после чего срок полезного использования становится ясным автоматически.

Амортизационные группы, выделенные в Классификации основных средств, содержат указания не на точный срок полезного использования, как это было до введения данного законодательного акта, а на диапазон сроков.

Соответственно, если выбирается максимальный срок диапазона, то списание амортизации по активу займет больше времени, а начисление амортизации в ранних отчетных периодах будет идти в пониженных размерах по сравнению с тем, если бы был выбран минимальный срок диапазона.

Кто выбирает срок амортизации? Это предприятия делают самостоятельно исходя из требований руководства, экономической ситуации и других факторов. Выбор целесообразно отразить в учетной политике организации.

Пример 1

Группа компаний занимается производством обуви. С целью оптимизации налоговых обязательств в группу входит предприятие на общей системе налогообложения (ОСНО) и предприятие на упрощенной системе налогообложения (УСН).

Чтобы избежать обвинений налогового органа в незаконной налоговой оптимизации в виде дробления бизнеса, у каждой компании свое руководство, свой персонал и свои потребители. Также организации географически отдалены друг от друга, не имеют общих служебных помещений, финансовых потоков.

Для финансирования нового дорогостоящего инвестиционного проекта организация, входящая в группу и применяющая УСН, пытается привлечь инвесторов и для этого по согласованию с учредителями старается максимизировать показатели своей чистой прибыли. Одним из механизмов повышения финансовых отчетных показателей является применение максимальных диапазонов сроков полезного использования.

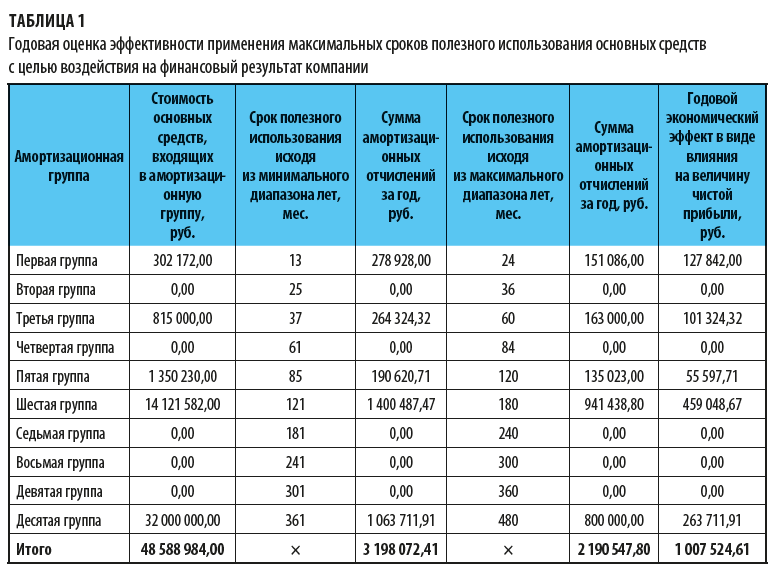

Чтобы выяснить, как применение максимальных сроков полезного использования основных средств повлияет на финансовый результат организации, экономическая служба сделала сравнительный расчет, результаты которого сведены в табл. 1.

Согласно учетной политике компания применяет максимальные сроки полезного использования активов в законодательно установленном диапазоне сроков полезного использования. Годовая сумма амортизационных отчислений в этом случае составляет 2 190 547,80 руб.

Если бы организация применяла минимальные сроки полезного использования, годовая сумма амортизационных отчислений составила бы 3 198 072,41 руб.

Разница в сумме 1 007 524,61 руб. и представляет собой величину годового экономического эффекта от применения максимальных сроков полезного использования оборудования.

На налоговые обязательства предприятия эта разница не повлияет, так как компания применяет УСН, при которой предусмотрен особый порядок принятия к налоговому учету расходов по основным средствам.

Зато в отчетности будет фигурировать показатель чистой прибыли на 1 007 524,61 руб. больше, чем это было бы при применении минимальных сроков полезного использования оборудования.

Такое влияние на конечный финансовый результат положительно скажется при переговорах с инвесторами.

В целях налогового учета предприятия вправе выбрать один из методов начисления амортизации — линейный или нелинейный.

ЛИНЕЙНЫЙ МЕТОД АМОРТИЗАЦИИ

Кто должен выбрать метод амортизации?

Каким методом амортизировать активы, организация должна решить самостоятельно, прописав свой выбор в учетной политике для целей налогообложения.

Обратите внимание!

Выбор метода амортизации должен быть взвешенным и предваряться серьезным экономическим анализом: мало того что применение разных методов начисления амортизации приведет к начислению существенно различающихся сумм амортизации, что, в свою очередь, повлияет на величину налога на прибыль, так и сменить метод начисления амортизации, если применяемый метод покажется нерациональным, не так просто.

Изменить метод начисления амортизации можно только с начала очередного налогового периода, а перейти с нелинейного метода начисления амортизации на линейный налогоплательщик теперь сможет не чаще одного раза в пять лет (п. 1 ст. 259 НК РФ). А вот в отношении перехода с линейного на нелинейный метод законодательство такого ограничения не содержит.

[1] Классификация основных средств, включаемых в амортизационные группы, утверждена Постановлением Правительства РФ от 01.01.2002 № 1 (в ред. от 27.12.2019; далее — Классификация основных средств).

Д. В. Кислов,

канд. экон. наук

Читайте также:

- Налог в швеции на имена необычные

- За нарушение правил защиты природы государство наказывает штрафами или может лишить свободы на срок

- За какой период налоговая имеет право запрашивать документы вне рамок налоговых проверок

- Регистры по социальным налогам

- Оперативно бухгалтерский учет в налоговых органах