Регистры по социальным налогам

Обновлено: 01.06.2024

Регистры налогового учета по налогу на прибыль помогают выяснить, корректно ли заполнена декларация по налогу на прибыль, поэтому налоговые органы любят запрашивать их при своих контрольных мероприятиях — камералке, встречке и иных проверках. Статья пояснит, как правильно заполнить налоговые регистры по налогу на прибыль (далее — НП).

Нормативы о регистрах налогового учета

Чтобы заполнить налоговую декларацию по НП, то есть высчитать налоговую базу по НП за определенный период, следует собрать сведения обо всех проведенных за этот период операциях, суммировать все количественные и денежные показатели по данным первичных документов и систематизировать эти сведения в зависимости от того, к какому разделу декларации они относятся. Вот эта система при правильном разделении сведений и составит вожделенную систему налоговых регистров по налогу на прибыль (ст. 313 НК РФ).

Систему налогового учета (далее — НУ) налогоплательщик разрабатывает самостоятельно и отражает ее в Учетной политике по НУ, регулярно внося в нее дополнения в связи с изменениями налогового законодательства.

Непосредственно регистрам НУ посвящена ст. 314 НК РФ. В ней говорится о том, что аналитические регистры НУ — это своды данных, которые могут быть в любой удобной для налогоплательщика форме: таблицах, справках, иных документах группировки сведений за период, без разнесения сведений по бухгалтерским счетам. Из системы этих форм должен раскрываться порядок формирования налоговой базы по НП.

Требования к налоговым регистрам

Эти формы должны быть утверждены в приложениях к учетной политике. Заполняются они непрерывно в хронологическом порядке. Могут быть в бумажном виде, в электронном формате, на отдельных информационных носителях, в специальной программе. Обязательно назначаются люди, ответственные за корректность ведения этих регистров.

В аналитических регистрах по налогу на прибыль, разработанных самостоятельно, должны присутствовать следующие реквизиты: наименование, период/дата составления, измерители операции в натуральном (при возможности) и денежном выражении, наименование хозоперации и подпись с расшифровкой ответственного за составление сотрудника.

Организации следует приложить все усилия к защите от несанкционированных вмешательств и исправлений регистров НУ.

Обнаруженную в регистре ошибку можно устранить путем ее исправления. Исправление обязательно подтверждается обоснованием (объяснением причины) с указанием даты и подписи ответственного лица.

Рекомендации МНС по регистрам НУ

Система НУ, предложенная в этом документе, выделяет 5 групп регистров:

- Промежуточных расчетов.

- Учета состояния единицы учета.

- Учета хозяйственных операций.

- Формирования отчетных данных.

- Учета целевых средств некоммерческих организаций.

- доходов от реализации за этот промежуток времени;

- расходов, относящихся к этим доходам;

- внереализационных доходов;

- внереализационных расходов;

- прибыли от реализации и от внереализационных операций.

Предлагаем рассмотреть разницу между бухгалтерскими и налоговыми регистрами на примерах.

Образец регистра НУ доходов

Компания N заполняет декларацию по НП за полугодие. В сформированной за этот период оборотке величина сальдо на конец периода Кт 90.1, т. е. выручка за отчетный период составляет 3 674 064 руб., включая НДС 18%, расходы, относящиеся к реализации (Дт 90.2) — 2 865 828, внереализационные доходы (Кт 91.1) — 595 250, внереализационные расходы (Дт 91.2) — 699 836 руб.

Декларация по НП заполняется без учета НДС, поэтому сделаем небольшой расчет:

3 674 064 / 118 × 100 = 3 113 613 — это доход за полугодие без учета НДС, именно эту сумму и показывают в декларации по НП.

Инспекторы ИФНС при камеральной проверке полученного отчета попросили представить им для сверки налоговые регистры за 2-й квартал.

Главный бухгалтер проверяет, правильно ли заполнены регистры НУ по оборотно-сальдовой ведомости за 2-й квартал.

Строка 010 отчета (выручка с НДС) проверяется по ОСВ счета 90.1 — там указан размер выручки за период.

Вот эта оборотка:

Регистр НУ по доходам от реализации был сформирован главным бухгалтером в момент заполнения отчетности.

Проведя повторные расчеты, главный бухгалтер компании N убедился в корректности составленных налогов: все требуемые налоговиками реквизиты в регистрах присутствуют и сумма строки 010 совпадает с результатами расчетов и регистра НУ.

Пример регистров НУ по внереализационным расходам

Бывает, что какие-то расходы невозможно принять к НУ — например, в организации применялись нормируемые рекламные расходы. С целью показать пример налогового регистра по налогу на прибыль в таком случае, продолжим предыдущий пример и проверим корректность размера внереализационных расходов, указанных в том самом отчете по НП компании N.

Для этого требуется оборотка счета 91.2 — по учету прочих расходов. На самом деле мы видим, что во 2-м квартале какие-то не принимаемые к НУ расходы были произведены в организации:

После этого мы можем посмотреть регистр НУ по внереализационным расходам, чтобы проверить, нет ли ошибки в них, не засчитаны ли такие непринимаемые расходы в сумме, показанной по строке 040 листа 02 декларации по НП:

Мы убедились, что налоговый регистр заполнен правильно: ненужных в НУ расходов в нем нет; указан период, наименование регистра, даты принятия к учету первичных документов, содержание и сумма операции. Подпись с расшифровкой ответственного за ведение регистра тоже присутствует.

Сроки хранения налоговых регистров

В требовании налоговиков о представлении документов часто стоит список регистров НУ по количеству заполненных строк декларации. Штраф за каждый непредставленный документ равен 200 рублям (ст. 126 НК РФ). Они вправе применить еще и ст. 120 НК РФ за грубое нарушение правил НУ.

Расходы можно применить для уменьшения доходов только при их обоснованности и наличии первичных документов для подтверждения (п. 1 ст. 252 НК РФ).

Соответственно, в течение 4 лет (3 года возможной выездной проверки + текущий год) нужно обеспечить сохранность документов, показывающих получение доходов, осуществление расходов и уплату налогов (подп. 6 п. 1 ст. 23 НК РФ).

Не так давно Минфин напомнил, что данный срок начинается по окончании периода, в котором данный документ применялся последний раз при составлении налоговой отчетности (письмо от 19.07.2017 № 03-07-11/45829).

Таким образом, документы, подтверждающие величину убытка, в случае его переноса с целью уменьшения налоговой базы на протяжении нескольких последующих лет (п. 4 ст. 283 НК РФ), хранятся после завершения переноса этого убытка в течение 4 лет (письмо Минфина РФ от 25.05.2012 № 03-03-06/1/278).

Документы, подтверждающие формирование первоначальной стоимости амортизируемого актива, начинают отсчитывать свой 4-летний срок хранения только после завершения начисления амортизации (письмо Минфина от 12.02.2016 № 03-03-06/1/7604).

Понятно, что соответствующие регистры НУ хранятся по таким же правилам.

АКЦИЯ ПРОДЛЕНА

Олег Хороший — начальник отдела налога на прибыль организаций департамента налоговой политики Минфина России

Данные для расчета налога на прибыль бухгалтер должен внести в налоговый регистр.

Основания для формирования регистров

Для определения налоговой базы по налогу на прибыль нужны данные налогового учета. Сформируйте их на основании:

- первичных учетных документов (включая бухгалтерские справки);

- аналитических регистров налогового учета;

- расчета налоговой базы.

Об этом сказано в статье 313 НК.

Первичные документы налогового учета составляйте в соответствии с требованиями законодательства о бухучете (письмо Минфина от 24.04.2007 № 07-05-06/106). В настоящее время порядок оформления первичных учетных документов регулируется статьей 9 Закона от 06.12.2011 № 402-ФЗ.

Расчет налоговой базы производите непосредственно в декларации по налогу на прибыль, форма которой утверждена приказом ФНС от 23.09.2019 № ммв-7-3/475.

Обязательных форм (бланков) регистров налогового учета в законодательстве нет. Организация сама решает, какие регистры использовать в своей деятельности (ст. 314 НК).

Если различий между бухгалтерским и налоговым учетом нет, вести регистры налогового учета необязательно. Налоговый кодекс РФ позволяет формировать данные налогового учета на основе регистров бухучета (абз. 3 ст. 313 НК). Такое положение объясняется рядом причин. Во-первых, сведения для налогового учета берутся из тех же первичных документов, которые используются для отражения операций в бухучете. Во-вторых, из-за совпадения многих методов и способов оценки в налоговом и бухгалтерском учете составлять отдельные налоговые регистры нецелесообразно. Для расчета налоговой базы можно использовать данные бухучета.

Таким образом, если отличий между бухгалтерским и налоговым учетом нет, налоговые регистры не ведите. А в учетной политике для целей налогообложения укажите источники, из которых берутся данные для расчета налоговой базы (перечень бухгалтерских регистров).

Обязательные реквизиты

Разрабатываемые организацией регистры налогового учета должны содержать ряд обязательных реквизитов:

- наименование регистра;

- период (дату) составления;

- измерители операций в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) сотрудника, ответственного за составление указанных регистров.

Таковы требования статьи 313 НК.

Рекомендованные формы регистров 1

Налоговая служба разработала рекомендуемые образцы форм налоговых регистров. Они приведены в Методических рекомендациях МНС от 27.12.2001. Использовать эти образцы необязательно, однако они могут послужить примером для оформления бланков регистров, которые организация разрабатывает самостоятельно.

В любом случае в учетной политике для целей налогообложения укажите состав налоговых регистров (либо в виде перечня, если они из числа рекомендованных инспекторами, либо в виде приложения (альбома форм)). Кроме того, определите и другие источники данных для налогового учета, если они используются (бухгалтерские регистры, данные аналитического учета и т. п.). Таковы требования статьи 314 НК.

Ответственность за отсутствие регистров

ВНИМАНИЕ

при выездной проверке инспекторы вправе затребовать у организации налоговые регистры, подтверждающие расчет налоговой базы (п. 1 ст. 93 НК).

За непредставление этих документов в течение 10 рабочих дней со дня получения письменного требования предусмотрена налоговая и административная ответственность (п. 3 ст. 93, ст. 120 НК, ч. 1 ст. 15.6 КоАП).

Отсутствие налоговых регистров признается грубым нарушением правил учета доходов и расходов.

Ответственность за него предусмотрена статьей 120 НК.

Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 000 руб.

Если нарушение обнаружено в разных налоговых периодах, размер штрафа увеличится до 30 000 руб.

Нарушение, которое привело к занижению налоговой базы, повлечет за собой штраф в размере 20 процентов от суммы каждого неуплаченного налога, но не менее 40 000 руб.

Кроме того, за непредставление налоговых регистров по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб. (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП).

Налоговая ответственность за аналогичное нарушение установлена статьей 126 НК.

Однако пункт 1 статьи 126 НК предусматривает начисление штрафа за каждый непредставленный документ.

Поскольку количество и форму регистров налогового учета организация определяет самостоятельно (ст. 313 НК), заранее установить, сколько регистров должно быть представлено в инспекцию, невозможно.Следовательно, сумму штрафа в рассматриваемой ситуации определить нельзя.

Некоторые арбитражные суды подтверждают такой вывод (см., например, постановление ФАС Северо-Западного округа от 02.02.2004 № А13-6442/03-21).

Если у организации нет возможности представить требуемые документы в течение 10 рабочих дней со дня получения требования, об этом нужно письменно уведомить налоговую инспекцию. В уведомлении укажите причины и срок, в который документы могут быть представлены. На основании этого уведомления инспекция может (но не обязана) продлить срок представления документов. Решение о продлении (отказе в продлении) сроков инспекция должна принять в течение двух рабочих дней после получения уведомления от организации. Такие правила предусмотрены пунктом 3 статьи 93 и пунктом 6 статьи 6.1 НК.1Как вести налоговый учет амортизируемого имущества

Ведение регистров

Регистры налогового учета заполняйте в хронологическом порядке. Налоговые регистры можно вести в виде форм: самостоятельно разработанных таблиц, ведомостей, журналов. Делайте это на бумажных (машинных) носителях или в электронном виде.

Если в регистре налогового учета обнаружена ошибка, внести исправление вправе только сотрудник, ответственный за ведение регистра. Причем исправление должно быть не только заверено подписью последнего (с указанием даты), но и письменно обосновано.

Такой порядок предусмотрен в статье 314 НК.

Каким способом внести исправления в налоговый регистр, НК не уточняет. Поэтому сделать это можно, например, путем включения исправительной записи (если регистр сформирован в электронном виде) или вычеркиванием неверной суммы (если регистр составлен на бумаге).

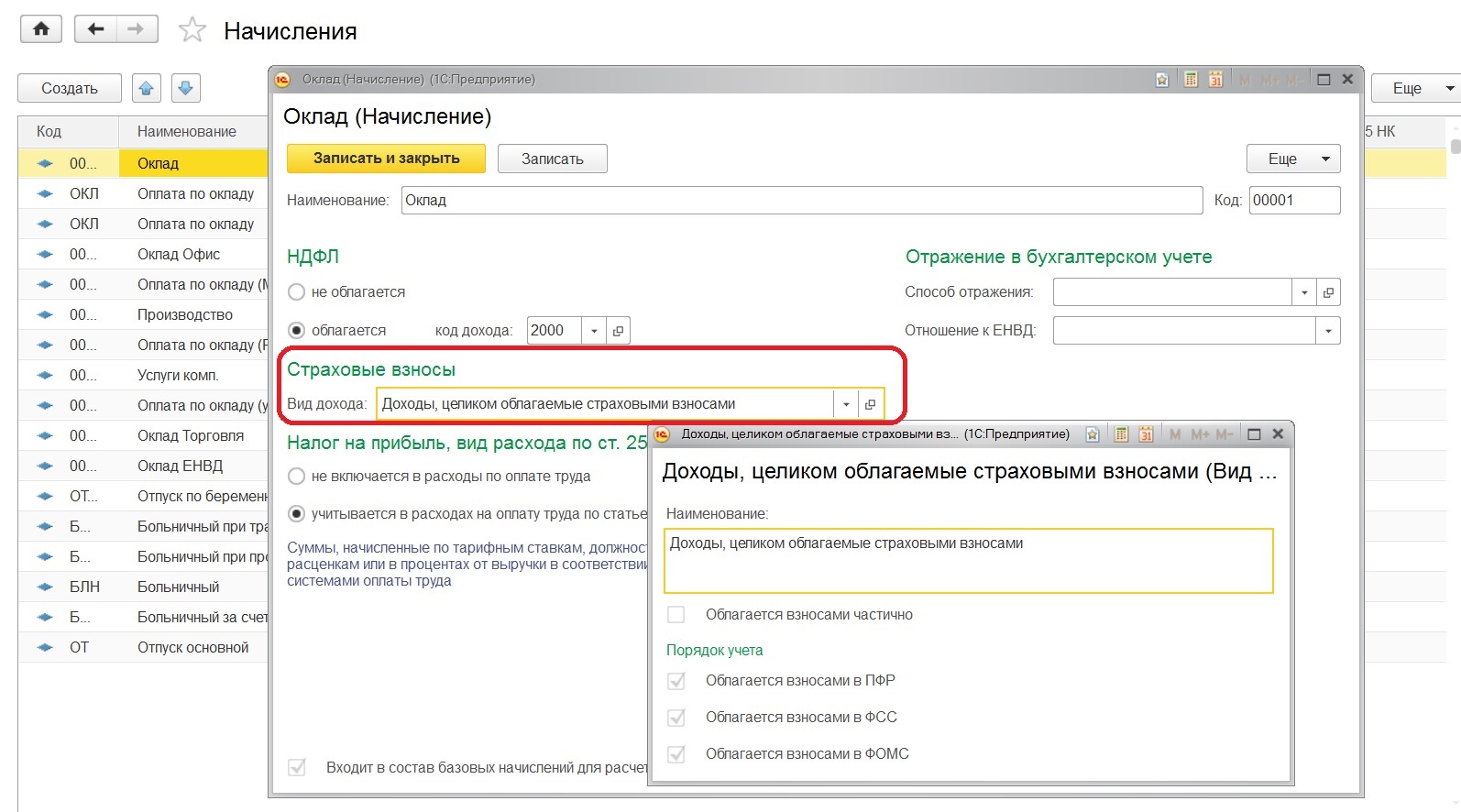

В данной статье поговорим о том, что необходимо сделать, для того чтобы провести начисление и уплату страховых взносов по зарплате сотрудников в программе 1С:Бухгалтерия 8. Принципиально важно достоверно все заполнить, для того чтобы в дальнейшем программа 1С: Бухгалтерия предприятие 8 сама считала за нас. Заходим в каждый раздел и самостоятельно знакомимся с каждой вкладкой, на начальном этапе необходимо вносить пробные данные и проверять как программа 1С: Бухгалтерия предприятие 8 реагирует.

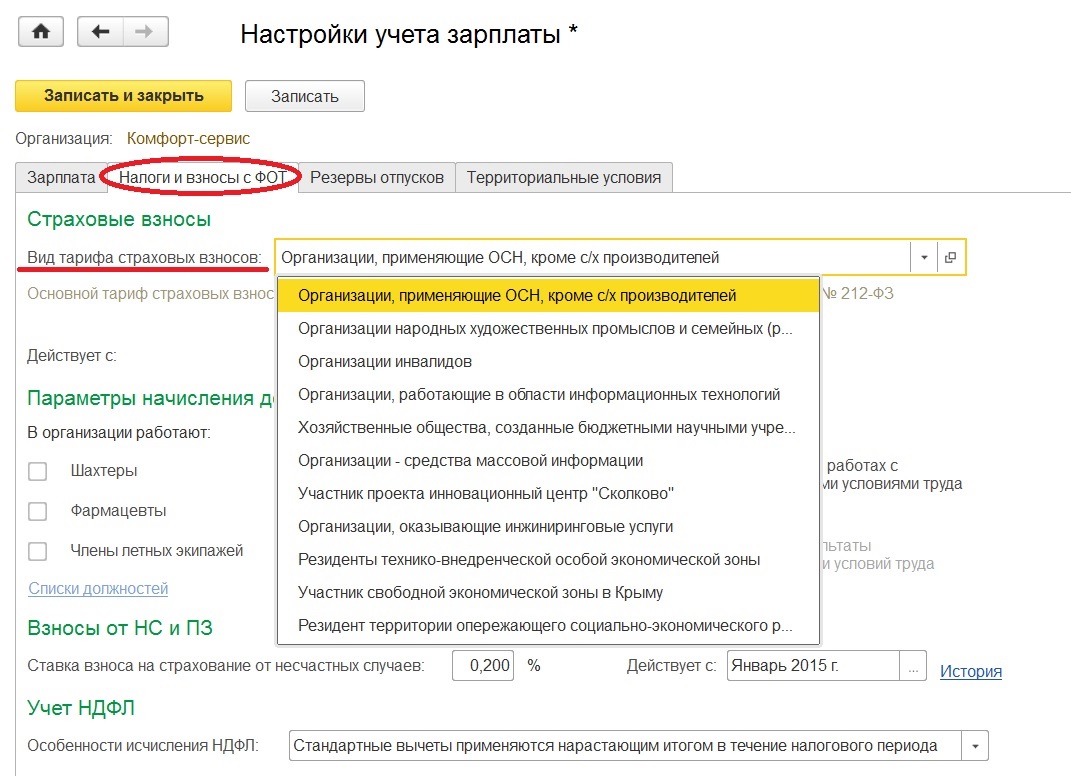

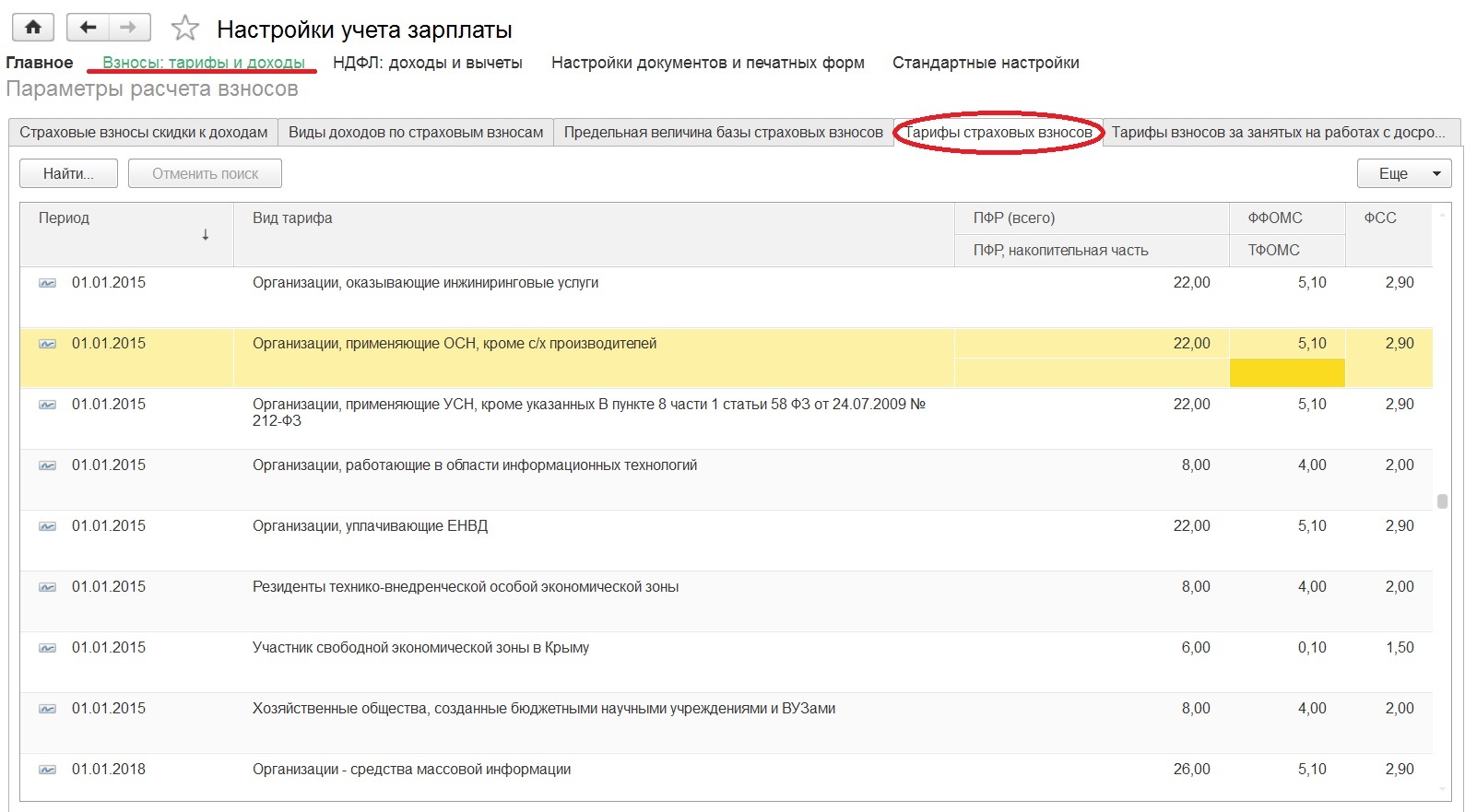

Затем указываемый тариф , применяемый организацией для начисления страховых взносов. Дополнительно отметим галочками профессии которые есть в штате вашей организации.

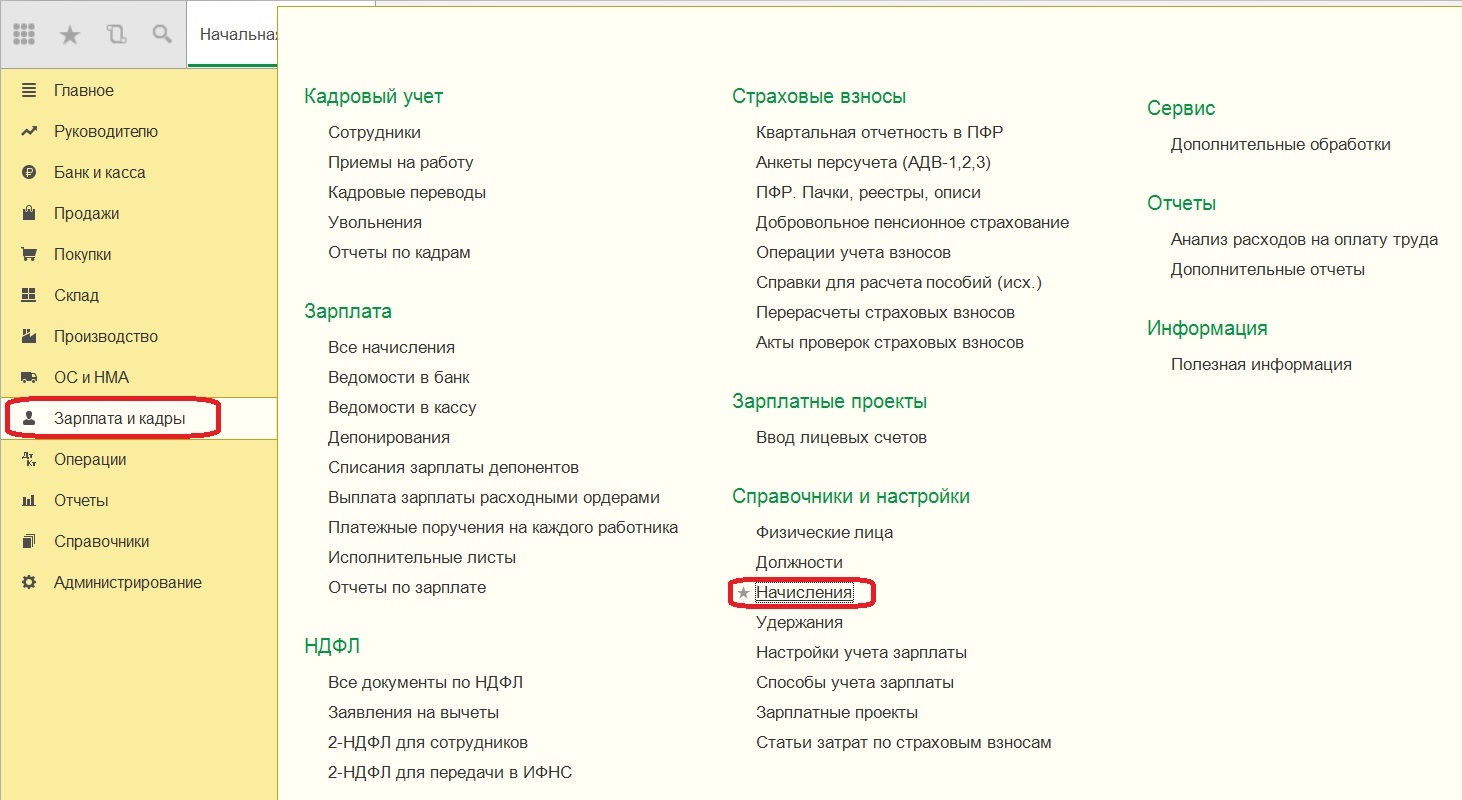

Затем необходимо указать организацию зайдя в "Настройки учета зарплаты"

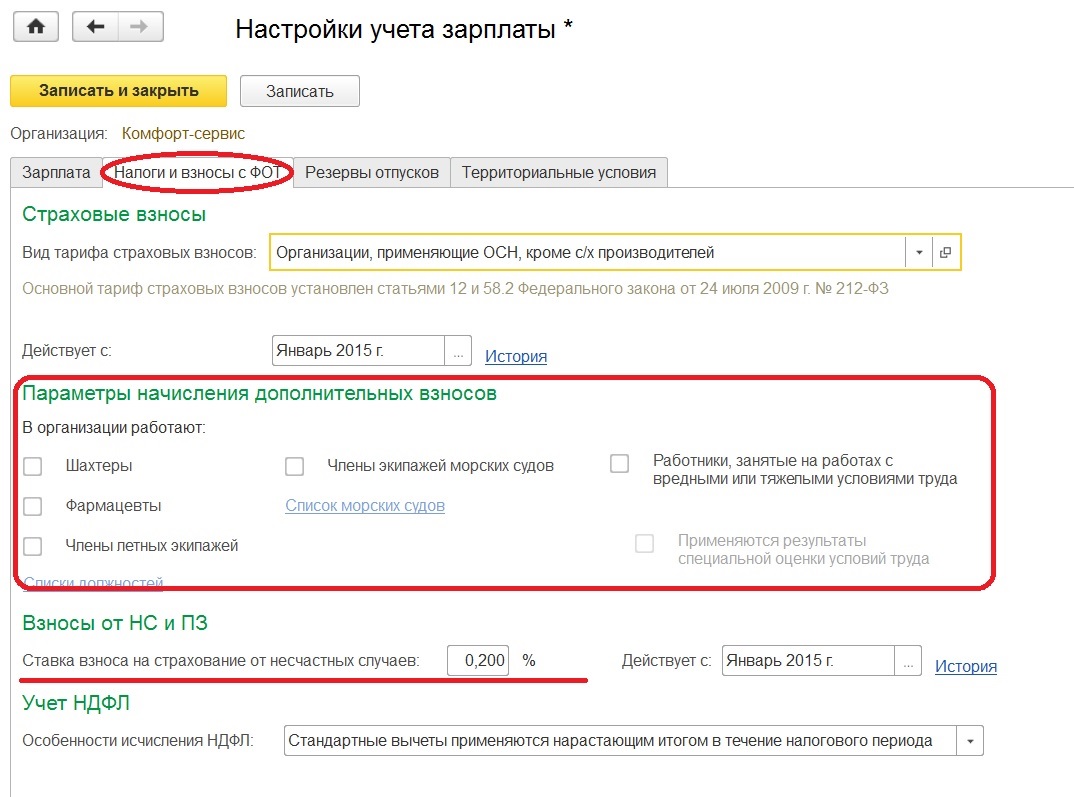

Потом необходимо заполнить дату, с которой будет действовать выбранный вид тарифа, там же можно отметить параметры для начисления дополнительных взносов. Например, если в штате имеются сотрудники с тяжелыми условиями труда. Ниже можно отметить ставку взноса на страхование от несчастных случаев.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

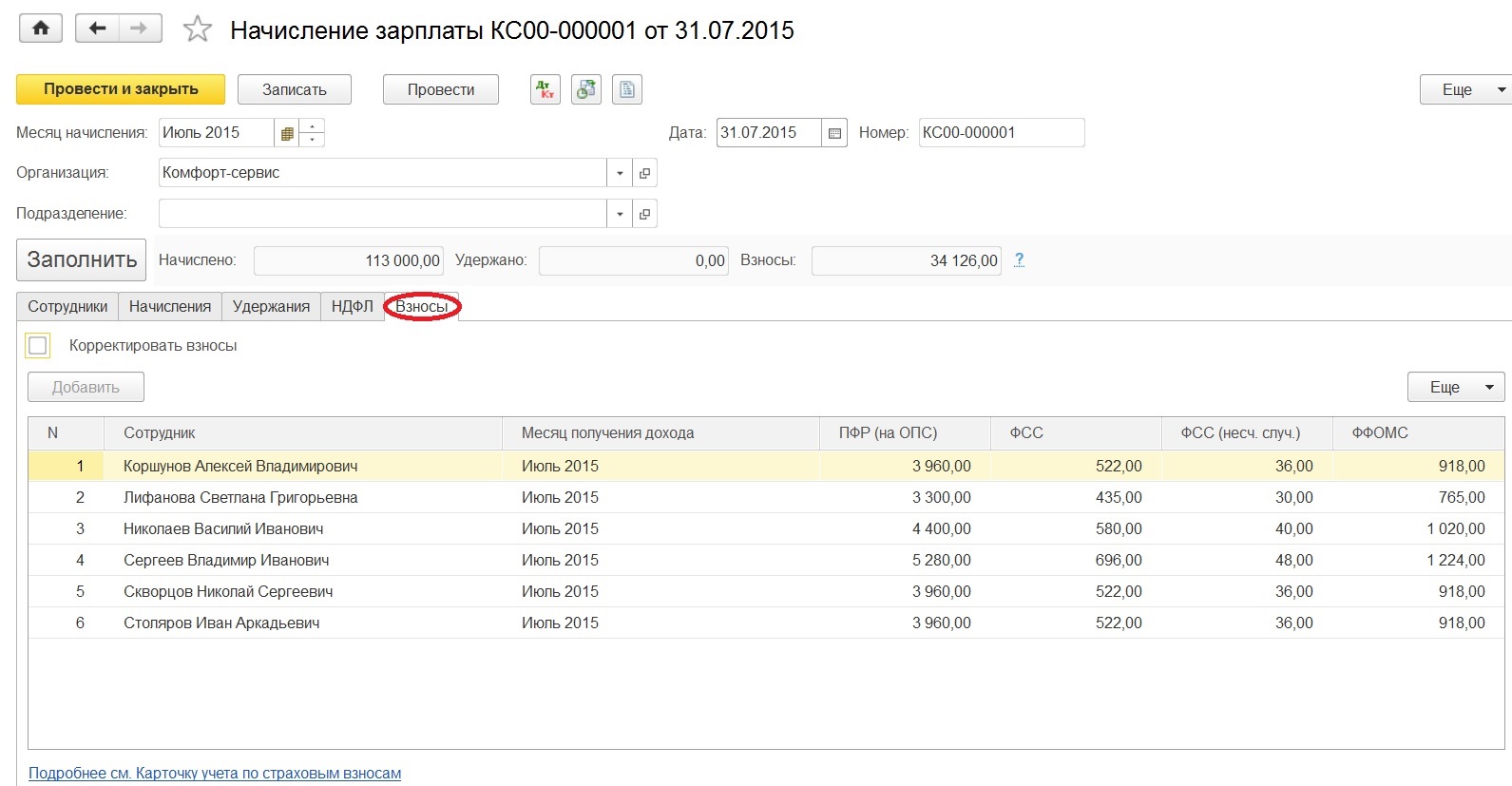

После того как внесли все данные, переходим к начислению страховых взносов, они выполняются одновременно с начислением зарплаты.

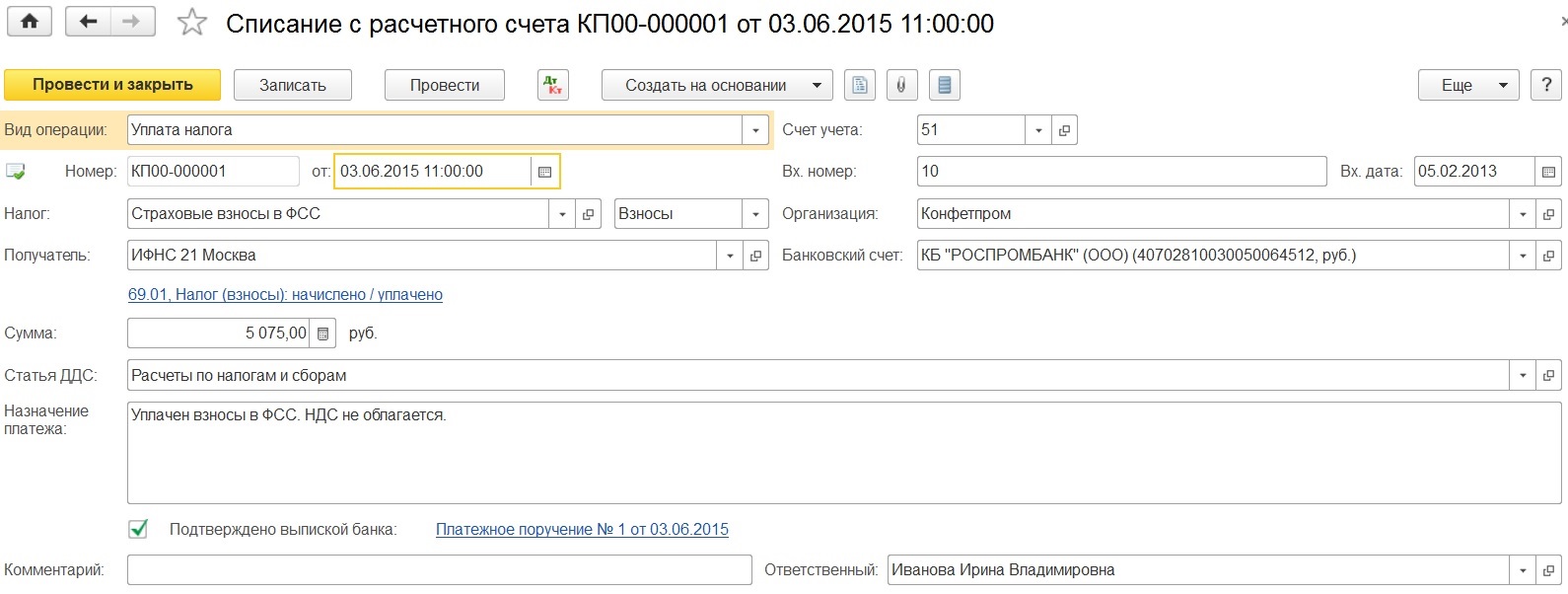

Уплата страховых взносов в программе 1С: Бухгалтерия предприятия 8 отражается документом "Списание с расчетного счета", как и любое другое перечисление средств. Вид операции выбираем - "Уплата налога".

Подведем итоги, для того чтобы все правильно считалось и начислялось необходимо изначально заполнить и внести все данные по сотрудникам, это ставки, даты, справки.

Когда необходимо провести уплату, выбираем правильный вид операции в документе, а если происходили начисления пособий за счет ФСС, помним о необходимости заполнения еще одного дополнительного документа или добавляем информацию в 4-ФСС вручную.

Конечно полностью доверится расчетам в программе нельзя, необходимо знать как вычисляются и начисляются те или иные налоги с применением различных ставок. Следить и периодически проверять расчеты программы 1С: Бухгалтерия предприятия 8, хоть и отлично настроена конфигурация ,все же это программа. Особенно быть внимательным при оформлении нового сотрудника и заполнении данных о нем в уже имеющиеся ведомости по начислению зарплаты, дабы чего не упустить.

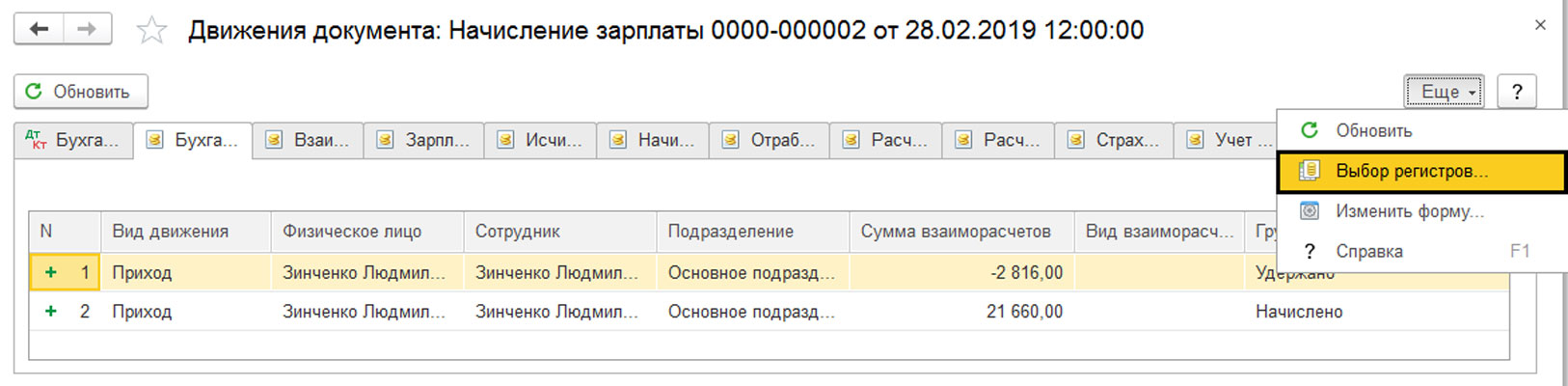

При работе с программой 1С любой пользователь сталкивается с таким понятием, как регистры. Регистры представлены в виде таблиц, в которых хранится информация в виде записей регистров, состав которых зависит от свойств регистра. Они предназначены для получения сводной информации, на основании которой формируются отчеты.

Рис.1 Регистры представлены в виде таблиц

Записи в регистр пользователь не может пометить на удаление, т.к. они заносятся в него с помощью документа-регистратора при проведении документа, но имеется возможность корректировать записи того или иного регистра.

Например, начисление заработной платы осуществляется ежемесячно, и учет взаиморасчетов с сотрудниками ведется в рамках месяца начисления. Для учета НДФЛ также важен период получения и выплаты дохода. Соответственно, регистрация записи происходит с указанием вида расчета и периода его регистрации.

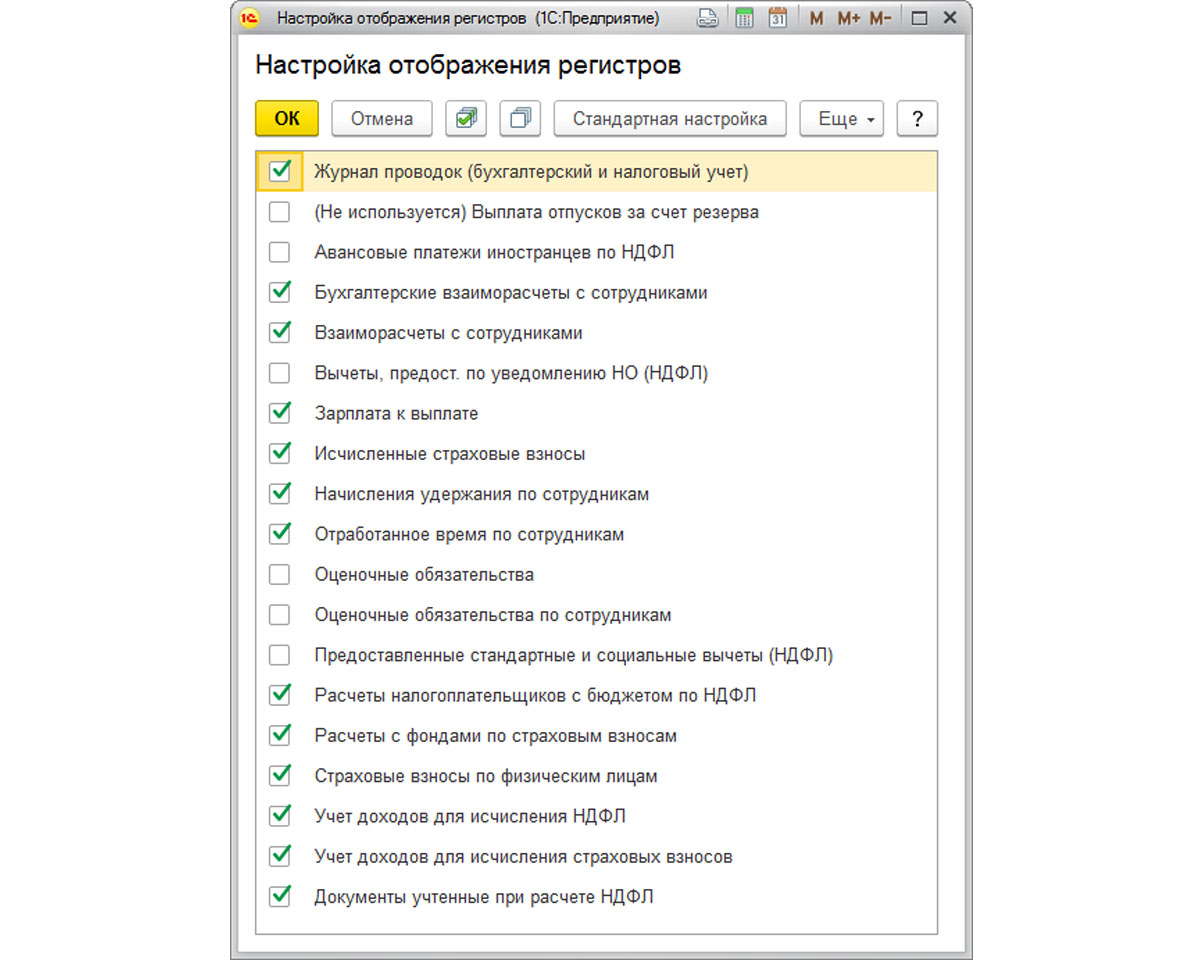

Как посмотреть регистры расчета

Рис.2 Начисление зарплаты

Рис.3 На закладках открывшегося окна отобразятся записи регистров расчета

Для этого необходимо снять или установить галочку напротив соответствующего регистра.

Рис.4 Постановка галочки

Отключим некоторые регистры, чтобы в заголовках закладок название отображалось полностью, и можно было прочесть название регистра. Рассмотрим некоторые регистры, касающиеся начислений и удержаний по сотрудникам.

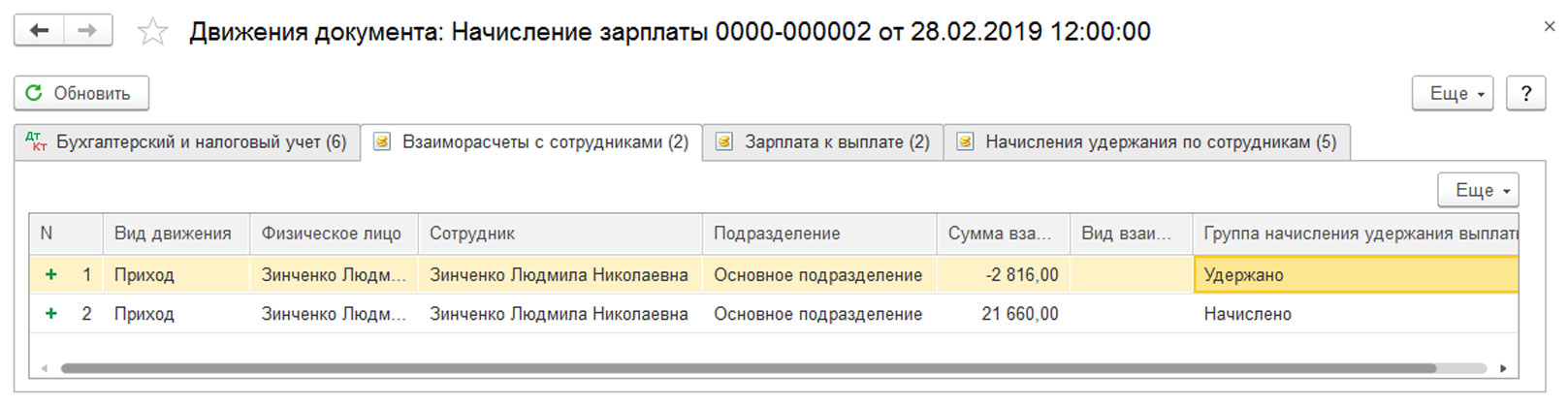

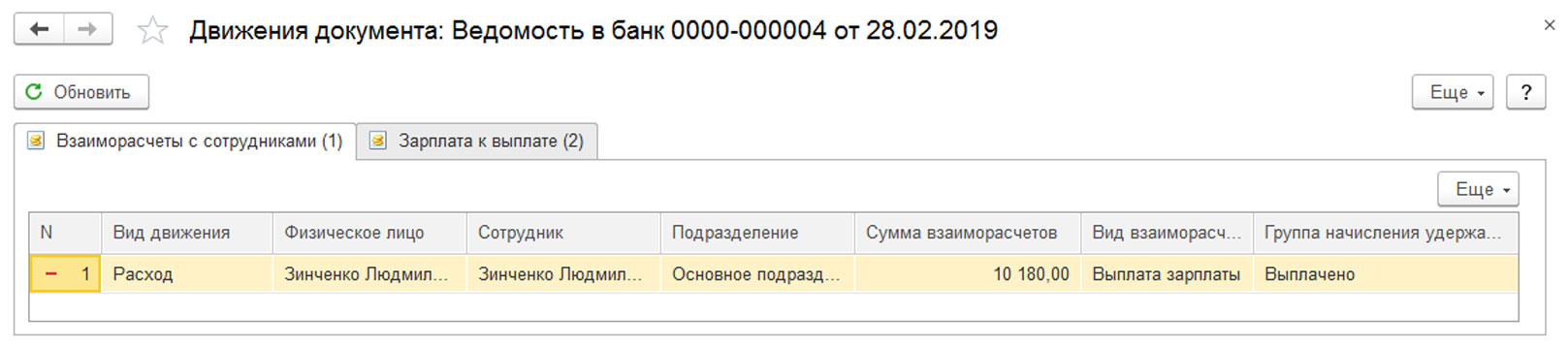

Рис.6 Взаиморасчеты с сотрудниками

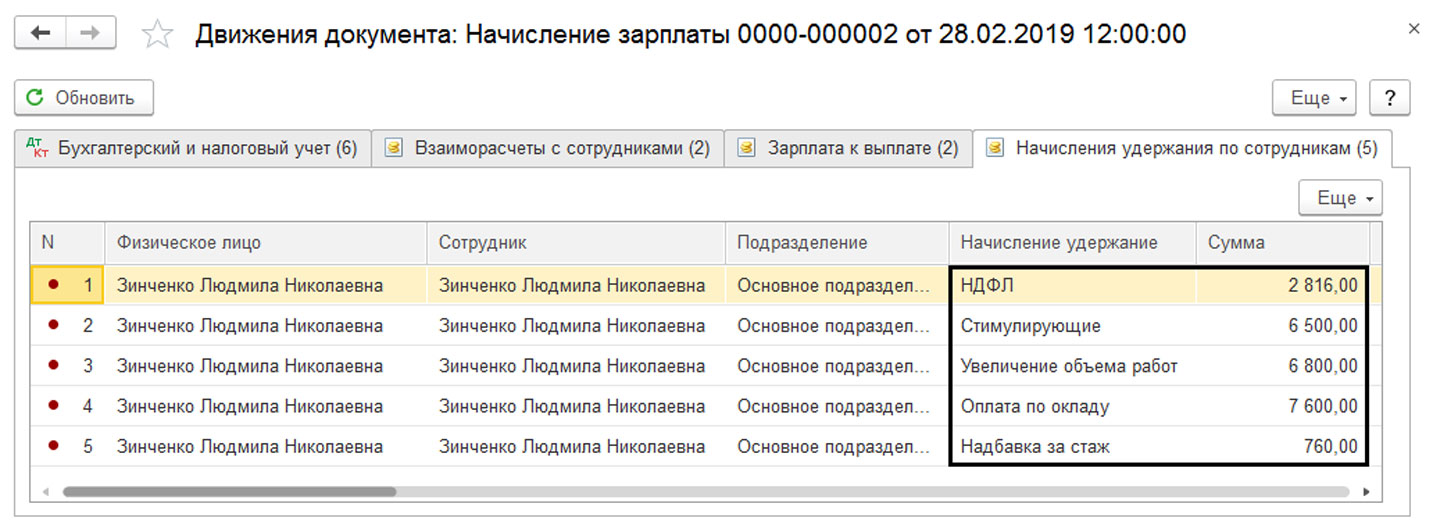

Рис.7 Начисления удержания по сотрудникам

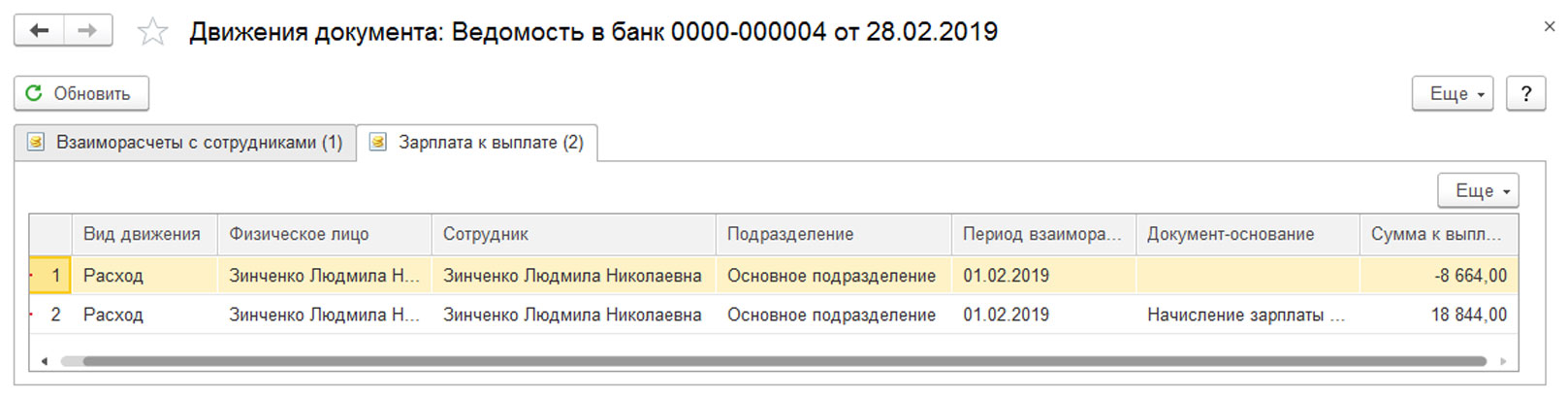

Рис.9 Рассчитаем окончательную выплату

Рис.10 Зарплата к выплате

Рис.11 Взаиморасчеты с сотрудниками

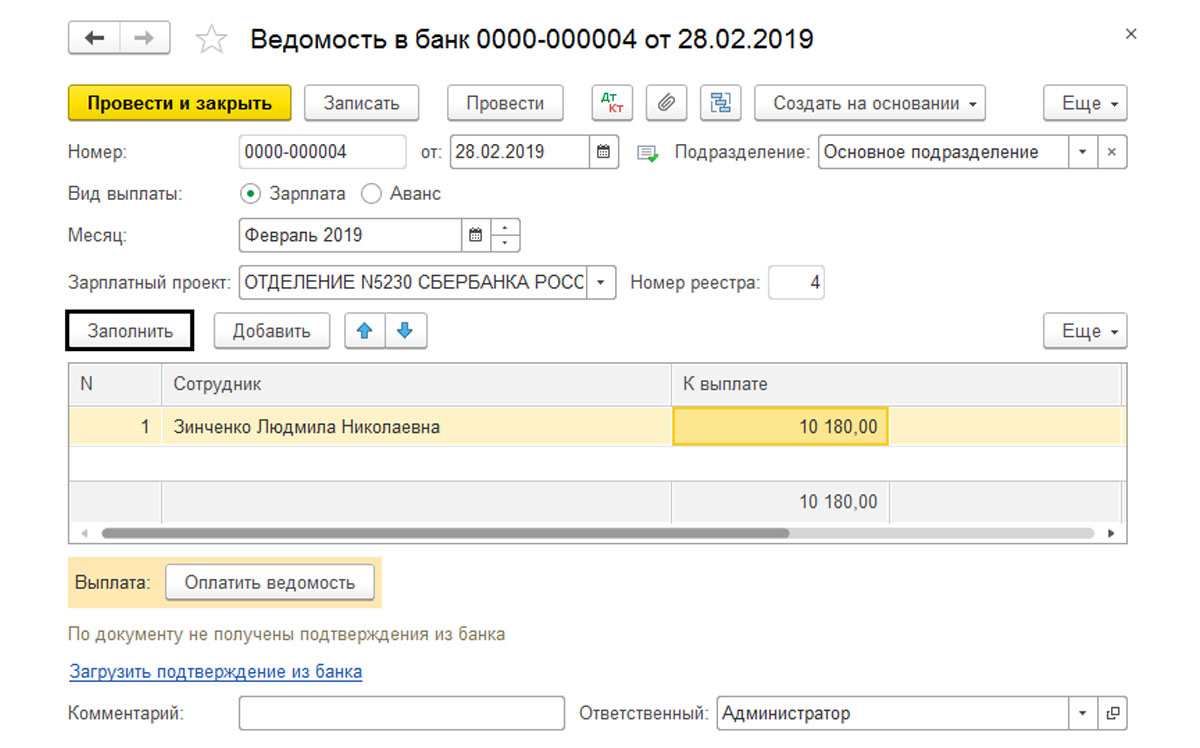

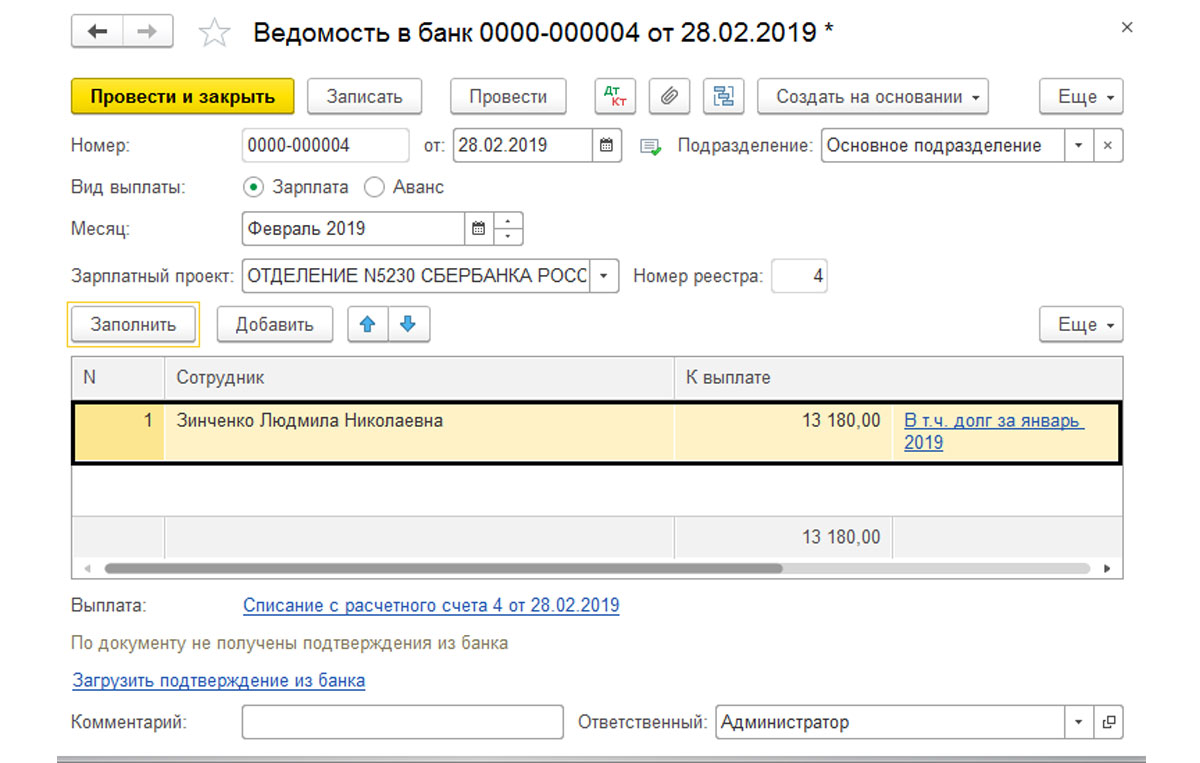

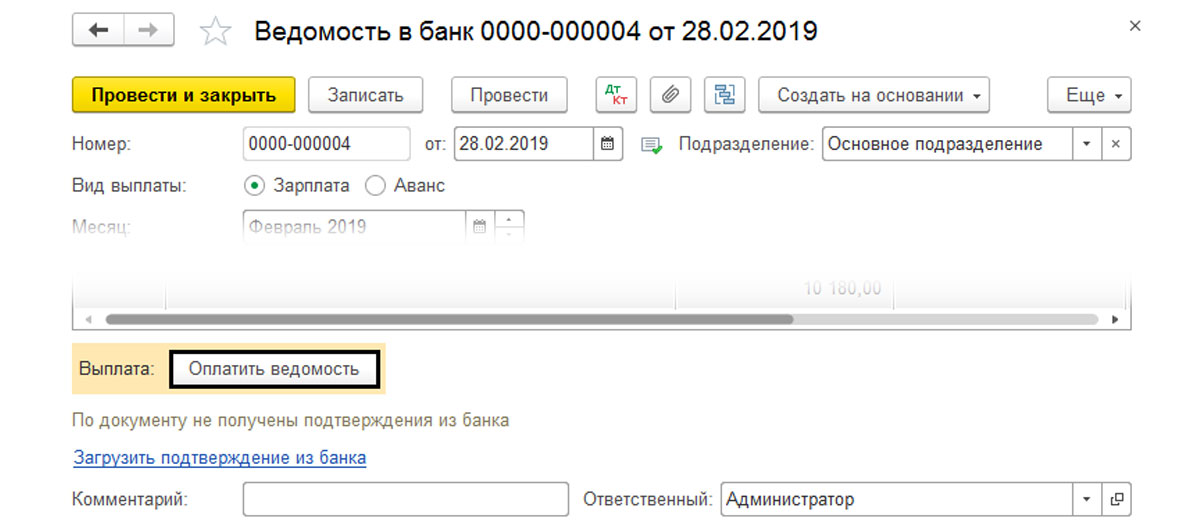

При выплате зарплаты необходимо правильно указывать месяц выплаты. Если пользователь не следит за месяцем выплаты зарплаты и вручную вносит исправления в суммы сформированные программой, то программа в дальнейшем может неверно определять сумму к выплате. При корректном заполнении сумма к выплате должна определиться автоматически, и в текущем периоде не должно быть записей о выплате долга за предыдущие периоды. Столкнувшись с такой ситуацией, пользователь вместо того, чтобы разобраться в ситуации, исправляет суммы вручную, что недопустимо, тем самым накапливая ошибки еще больше.

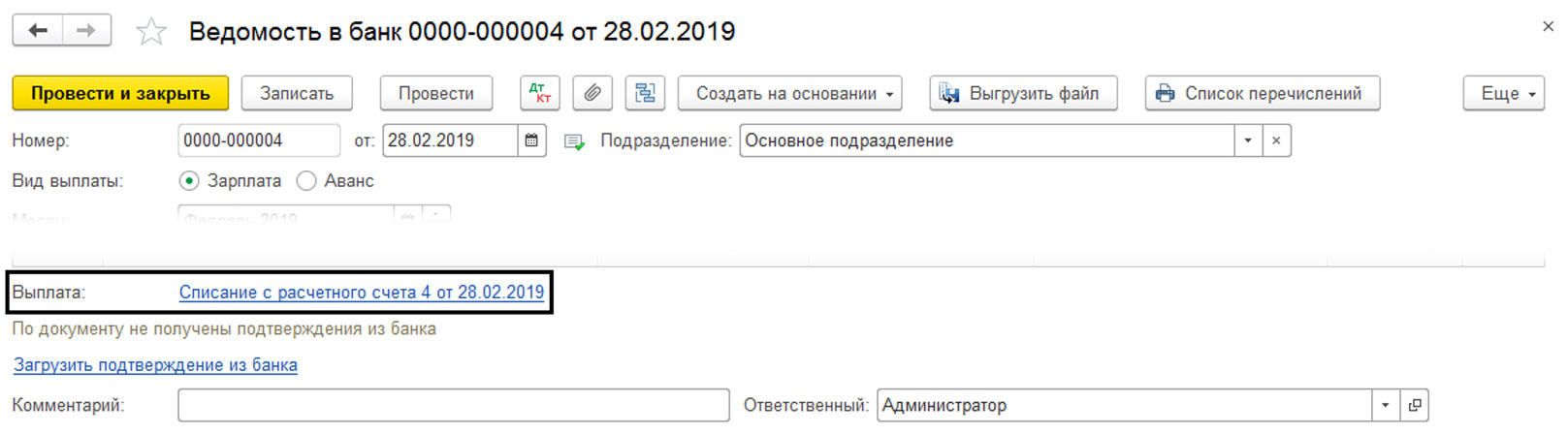

Рис.12 Ведомость в банк

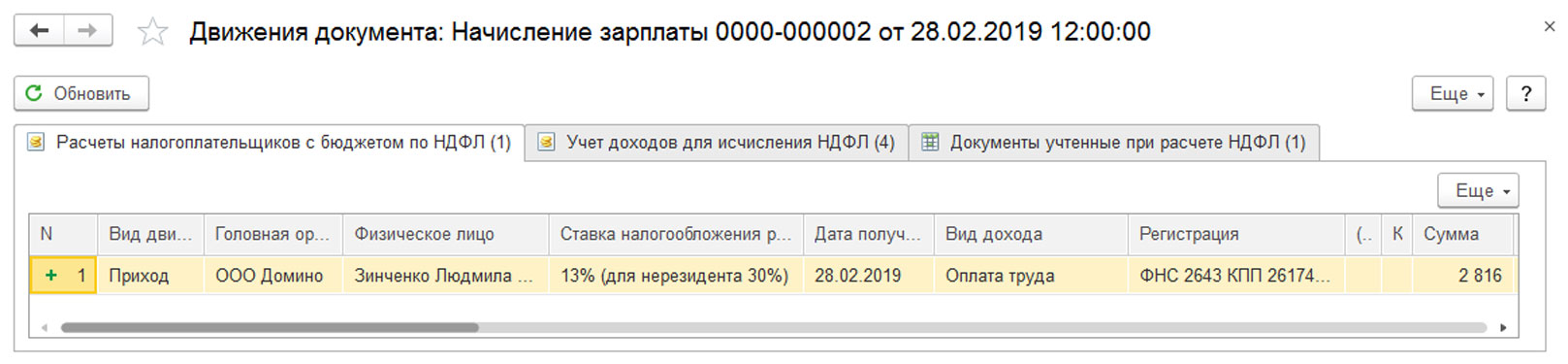

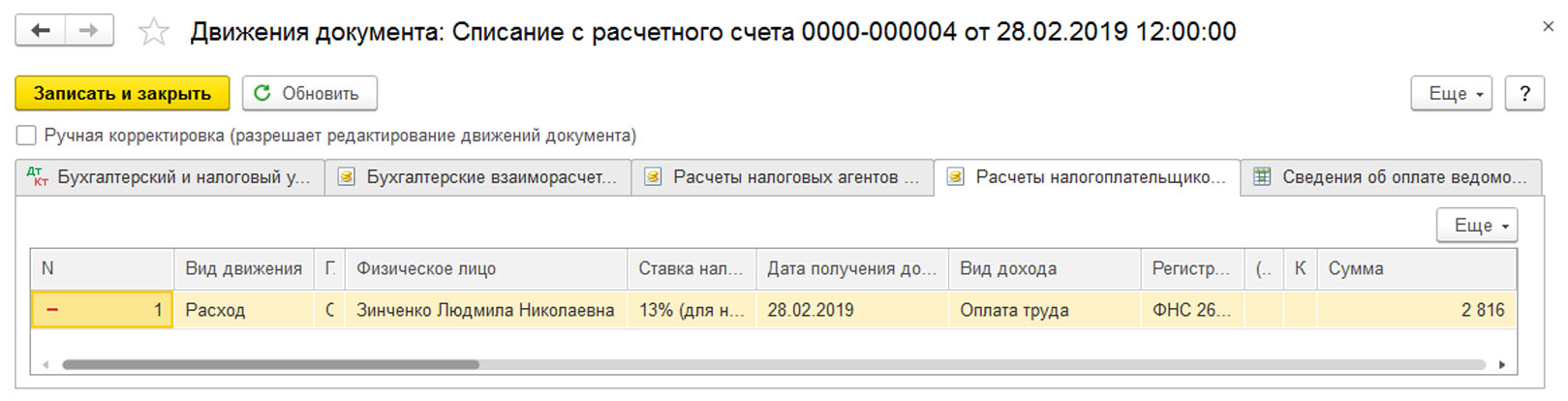

Рис.13 Расчеты налогоплательщиков с бюджетом по НДФЛ

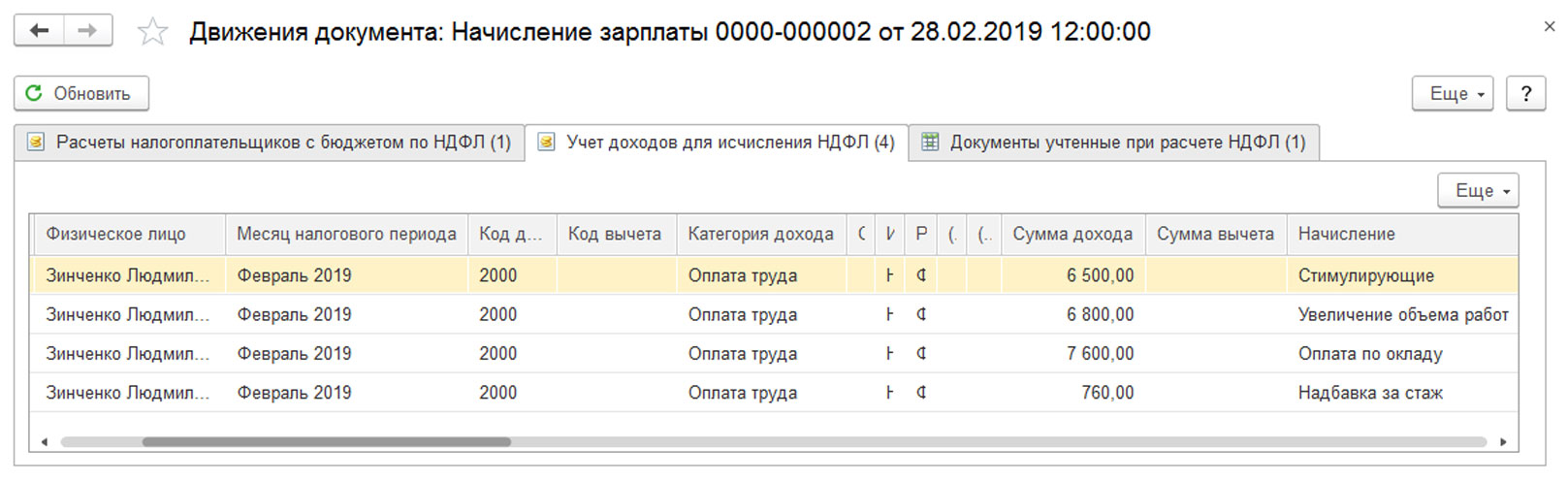

Рис.14 Учет доходов для исчисления НДФЛ

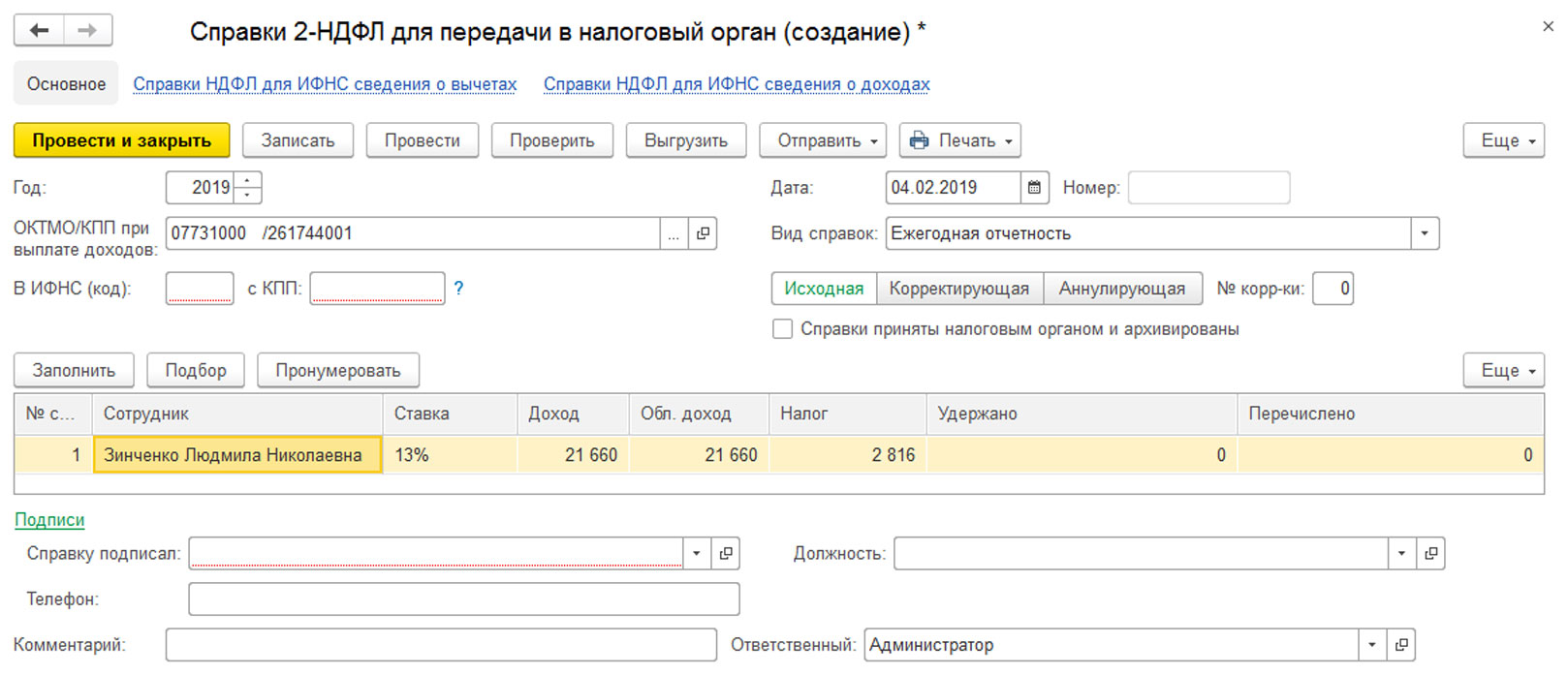

На основании данных этих регистров формируются налоговые отчеты и справки.

Рис.15 2-НДФЛ для передачи в налоговый орган

Рис.16 Оплатить ведомость

Рис.17 Списание с расчетного счета

Рис.18 Списание с р/с

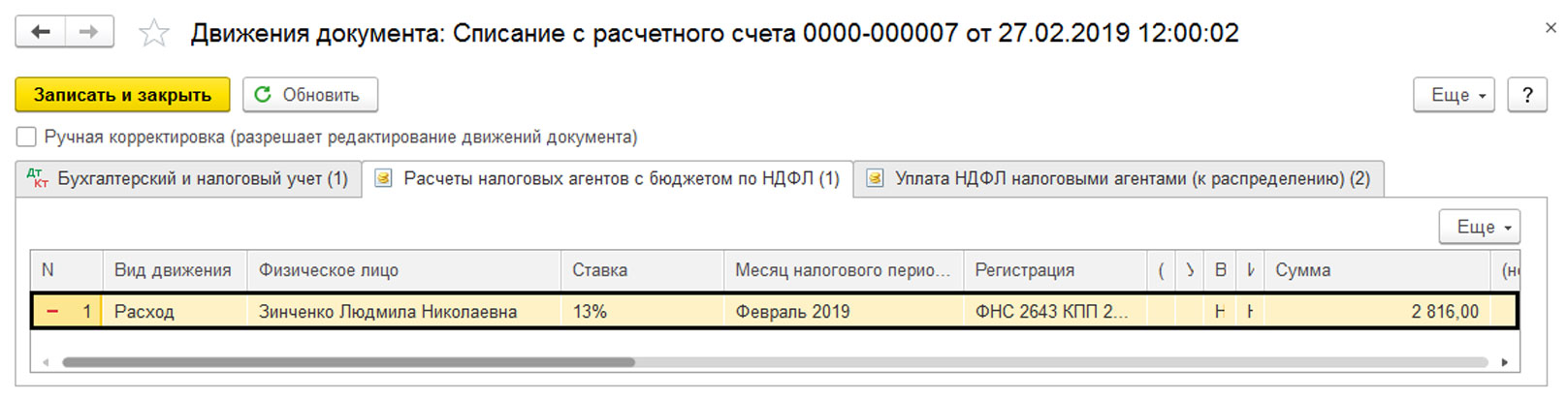

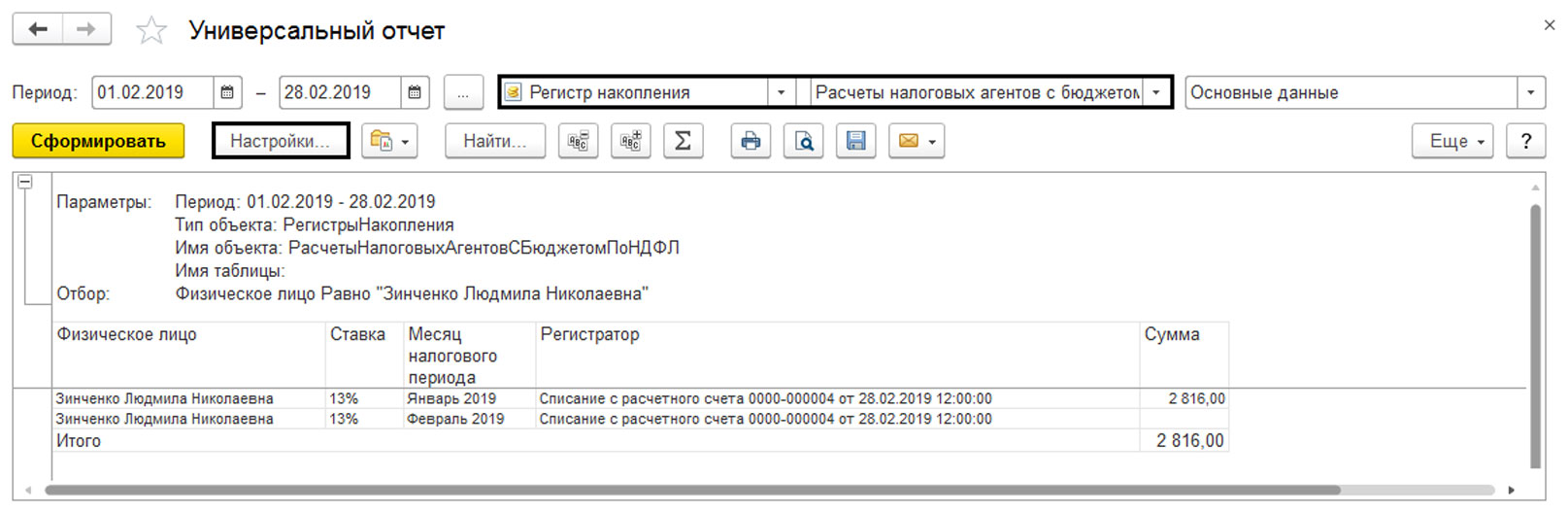

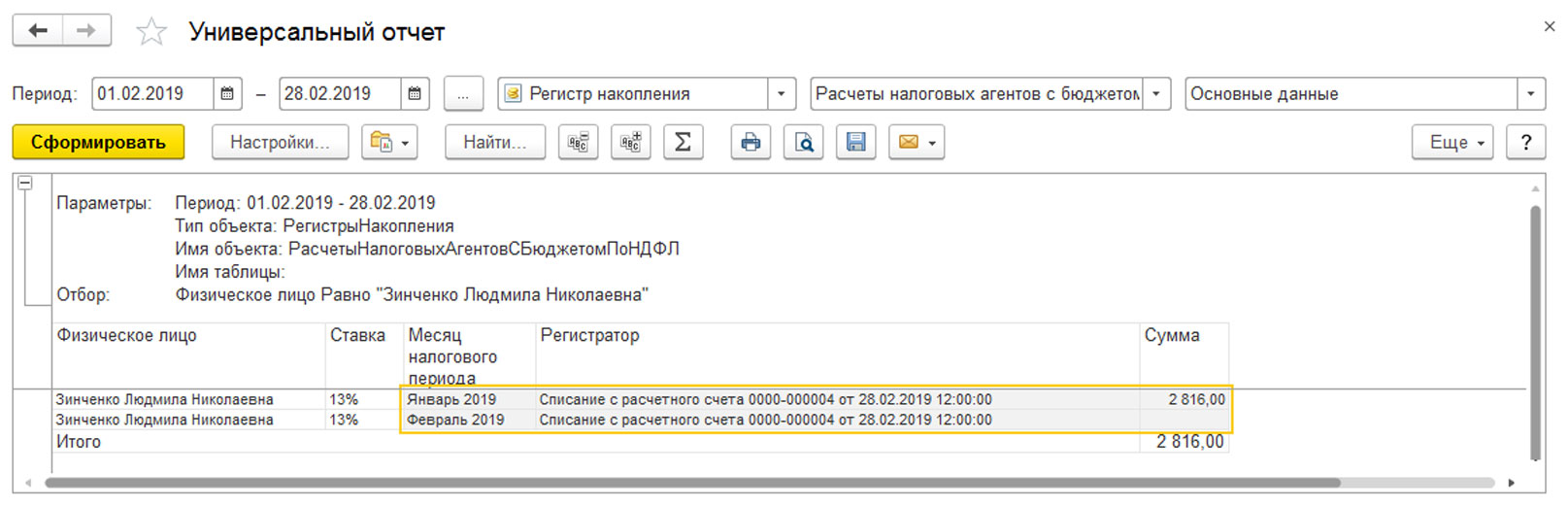

Рис.20 Расчеты налоговых агентов с бюджетом по НДФЛ

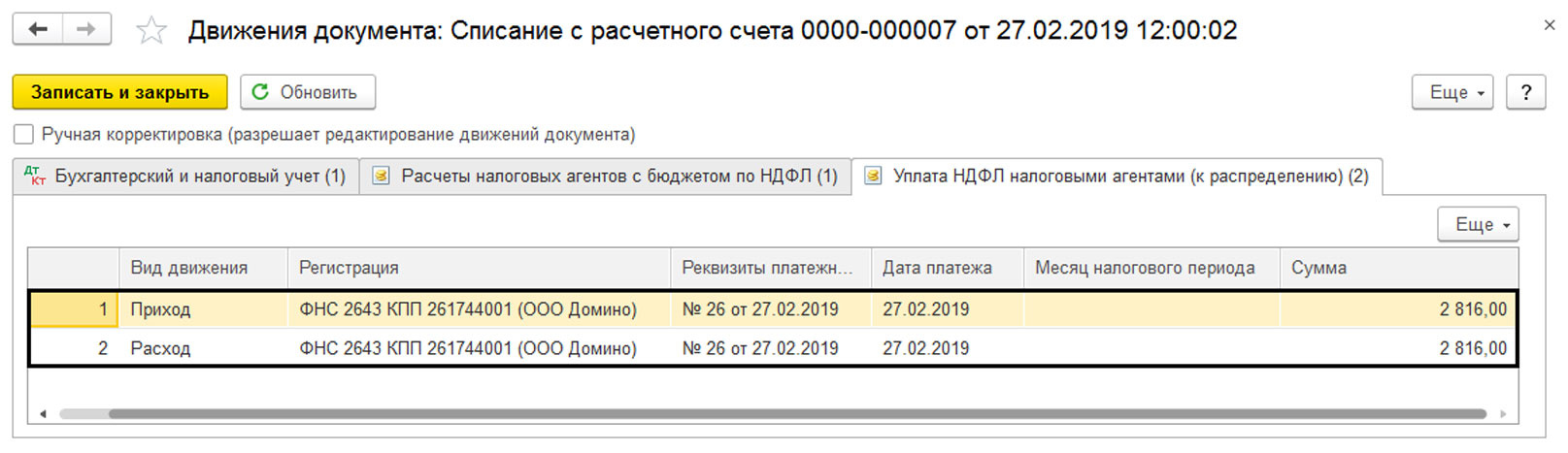

Рис.21 Уплата НДФЛ налоговыми агентами (к распределению)

Раскрыв строку по сотруднику, в отчете мы видим подробные записи по месяцам и общие суммы начисленного, удержанного и перечисленного НДФЛ

Анализ регистров

Рис.24 Универсальный отчет

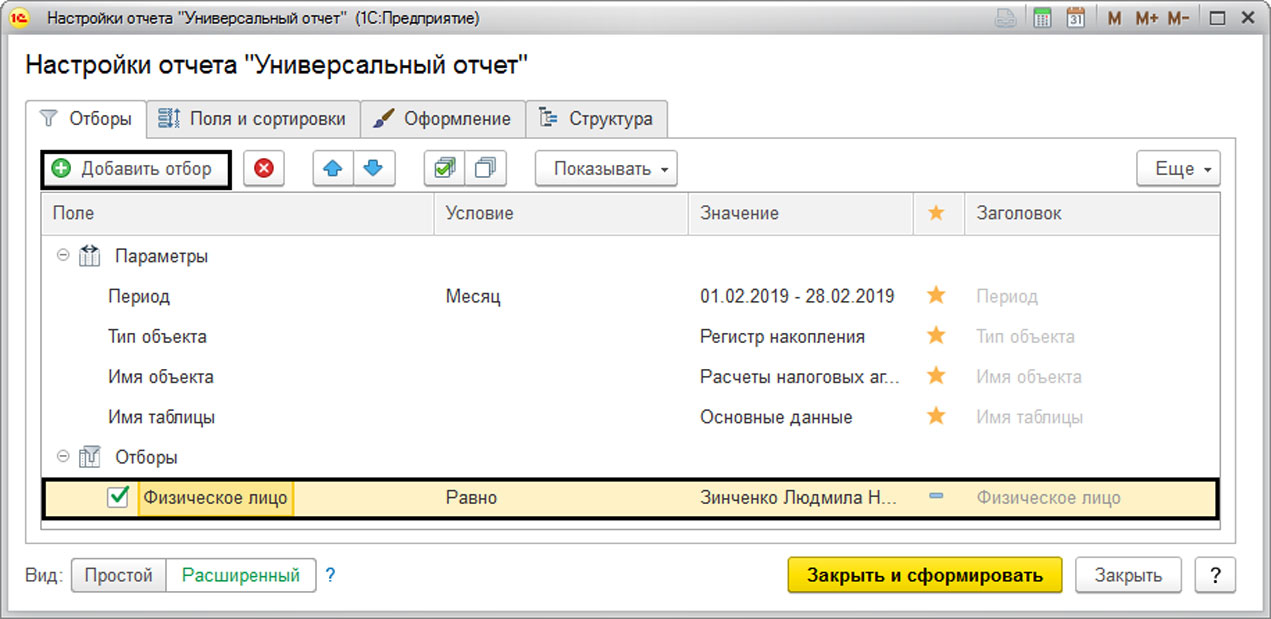

Рис.25 Добавить отбор

Рис.28 Расчеты налоговых агентов с бюджетом по НДФЛ

Читайте также:

- Справка 2 ндфл для декретницы с нулевым доходом образец

- Налоговые каникулы для ип в хмао виды деятельности 2020

- Доказательства в деле о налоговом правонарушении обзор судебной практики

- Государственное антиинфляционное регулирование включает бюджетно налоговую политику

- Время платить налог за тупость варфрейм