Налог на недвижимость 2013

Обновлено: 11.05.2024

Среди всех видов сборов, которые выплачивает население нашей страны в бюджет государства, отдельно стоит отметить налог на имущество. Его выплачивает каждый собственник. Рассмотрим, что он из себя представляет и на каких условиях начисляется.

На кого распространяется налог на имущество?

Налог на имущество распространяется на всех собственников того или иного вида имущества. Представляя собой государственный сбор, данный вид налогообложения предусматривает предоставление определенных льгот перечисленным в соответствующем законодательном акте категориям населения. Так, к их числу относятся в первую очередь пенсионеры, так как они считаются социально незащищенными и малообеспеченными. Под действие льготы попадают такие объекты недвижимости как:

- квартира или отдельная комната;

- дача;

- гараж;

- нежилое строение, используемое для хозяйственных целей, если его площадь не превышает 50 метров квадратных;

- помещения, которые используются в творческих целях.

Если в собственности находятся несколько схожих объектов недвижимости, то выплата налога отсутствует только в отношении одного из них. Другими словами, при наличии в собственности двух квартир на одну из них налоги будут начисляться по общим правилам.

Также к тем, кто имеет право на льготы на налог на имущество, относятся следующие категории граждан:

- награжденные званием Героя Советского Союза или РФ;

- участники ВОВ;

- пострадавшие при аварии на Чернобыльской АЭС и некоторые другие.

Необходимость в оплате налога на имущество указывается в письменном уведомлении, которое высылает налоговая служба плательщика. Оплата может быть произведена как в любом банковском отделении, так и через интернет с использованием специальных порталов (например, сайта госуслуг или личного кабинета налогоплательщика). Оплата налога производится в году, следующем за прошедшим налоговым периодом.

Каким образом осуществляется расчет налога на имущество?

Законодательство имеет свойство меняться. Причем за нововведениями стоит следить максимально внимательно, ведь от них зависит то, в каком размере и в каком порядке будет производиться оплата тех или иных налоговых отчислений. В частности, изменение порядка расчета размера налога на недвижимости привели к существенному изменению суммы выплаты. Ранее на основу бралась инвентаризационная стоимость объекта недвижимости, что приводило к значительному занижению ставок за счет того, что она рассчитывалась исходя из первоначальной стоимость недвижимости, которая была потрачена при его строительстве, и степени износа. Однако с 2016 года порядок, по которому рассчитывается имущественный налог, был пересмотрен за счет приближения используемой стоимости недвижимости к цене, установленной на рынке. Это стало возможным в связи с тем, что при расчетах за основу стала браться кадастровая стоимость того или иного объекта, который находится в собственности. Вследствие таких изменений произошел значительный рост данного вида налога.

Что касается ставки налога, то ее размер может изменяться в зависимости от региона. Установленные на федеральном уровне показатели не являются обязательными. Единственное ограничение заключается в том, что принятые на местах ставки налога на имущества не должны превышать общероссийские более чем на три процента.

Следует подчеркнуть, что для снижения налоговой нагрузки на население порядок, согласно которому начисляется налог на недвижимое имущество, предусматривает, что на объект недвижимости предусматривается налоговый вычет, который составляет площадь размером 20 квадратных метров. Следовательно, при расчете данного вида сбора в качестве облагаемой площади берется та, которая остается от разницы между общим размером объекта недвижимости и предоставляемым вычетом.

Конечный расчет размера, который составляет налог на имущество физических лиц в 2022, представляет собой несложную операцию умножения кадастровой стоимости интересующего объекта на установленную ставку (можно ориентироваться на средний показатель, который составляет 0,1%). Информацию о том, чему равняется кадастровая стоимость дома, быстрее всего найти на официальном сайте Росреестра. Для получения интересующих сведений после входа на указанный портал необходимо заполнить специальную форму (потребуется внести данные, отражающие местонахождение рассматриваемого объекта недвижимости). После обработки запроса искомая информация отобразится на экране.

Таким образом, можно сделать вывод, что чем более дорогостоящее по рыночным меркам жилье находится в собственности, тем выше взимаемый налог на имущество.

Порядок начисления и выплаты налога на имущество для организаций

Отдельно стоит затронуть вопрос, что собой представляет налог на имущество юридических лиц. Очевидно, что далеко не все компании работают на условиях аренды, множество из них обладают одним или несколькими объектами недвижимости на правах собственности. К таким помещениям относятся офисные здания, помещения общепита и любые другие постройки, которые используются в процессе работы. Ставка в данном случае выше: она составляет около 2%.

От уплаты данного налога освобождаются те, кто работает по упрощенной системе налогообложения, однако при условии того, что недвижимость используется для работы, а не в качестве жилья.

Суммарная стоимость объектов налогообложения, умноженная на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов)

До 300 000 рублей включительно

До 0,1 процента включительно

Свыше 300 000 до 500 000 рублей включительно

Свыше 0,1 до 0,3 процента включительно

Свыше 500 000 рублей

Свыше 0,3 до 2,0 процента включительно

Как оплатить налог на имущество - основные способы

В отношении уплаты налогов следует помнить, что их суммы обычно не являются критичными, в то время как просрочка грозит созданием ряда проблем, среди которых не последнее место занимает появление трудностей при желании выехать за границу. Поэтому важно знать, каким образом может производиться уплата налога на имущество физических лиц.

Самый быстрый способ осуществляется при помощи любого устройства, которое позволяет выйти в интернет. В данном случае отпадает необходимость тратить время на посещение соответствующих учреждений (в первую очередь банков), подстраиваясь при этом под их график работы.

Как оплатить налог на имущество через интернет?

Для того чтобы произвести нужную уплату налога удаленно, необходимо иметь пластиковую карточку, на которую имеется достаточно средств. Есть несколько наиболее популярных сервисов для оплаты, среди которых такие как:

Каждый из них предполагает схожую схему, по которой происходит оплата. После прохождения процедуры авторизации необходимо найти в главном меню пункт, который касается проверки задолженности по налогам или их оплаты. После переход по ссылке появляется форма, которую требуется заполнить персональными данными (в числе которых ИНН). Следовательно, отпадает необходимость в наличии квитанции.

Обратите внимание, что некоторые сервисы берут со своих пользователей комиссию за проведение операции. Также следует помнить, что использование удаленных систем требуется предварительная регистрация. И если в случае с интернет банкингом вопрос о получении логина и пароля решается быстро, то для получения доступа к порталу Госуслуг потребуется время.

Налоговые льготы по налогу на имущество в 2022 году

Льготы, предоставляемые гражданам по данному налогу, классифицируют как:

- Общие льготы, предоставляемые определенным категориям граждан,

- Общие льготы, установленные в отношении определенных объектов имущества,

- Льготы, предусмотренные в отдельных регионах и определяемые местными органами самоуправления.

К первой категории относят освобожденных от уплаты налога на имущество:

- Граждан пенсионного возраста;

- Граждан, которым было присвоено звание Героя России или Советского Союза;

- Ветеранов и участников различных военных действий (в том числе, ВОВ);

- Инвалидов I и II групп, инвалидов детства;

- Лиц, пострадавших в результате аварии на ЧАЭС или во время испытаний ядерного оружия.

Льготы на ту или иную недвижимость связаны с осуществлением определенной профессиональной деятельности. Так, налог не оплачивают люди творческих профессий. Однако льгота установлена исключительно в отношении мастерских, студий, галерей и других зданий/комнат, предназначенных для ведения деятельности.

Также освобождение от налога на имущество предусмотрено для небольших хозяйственных помещений, которые размещены на территории, предназначенной для осуществления непредпринимательской деятельности.

Налог на имущество является одним из местных государственных сборов. В связи с этим, органы власти каждого отдельного округа или района имеют право освобождать от данной выплаты тех или иных граждан (не попадающих под общие федеральные льготы).

Как оформить льготы по налогу на имущество?

- Для того чтобы получить льготу, иными словами, оформить право не платить налог на имущество, необходимо обратиться в районное отделение Федеральной налоговой службы (ФНС).

- На месте заполняется соответствующее заявление и к нему прикрепляются копии всех документов, которые свидетельствуют о наличии права на данную льготу.

- Заявление может быть передано лично инспектору либо направлено по почте (с приложением копий документов). Во втором случае рекомендуется отправлять документы ценным письмом с описью вложений и уведомлением о вручении.

Стоит отметить, что законодательство предусматривает право гражданина на подачу подобного заявления и в произвольно форме, однако для более быстрого и корректного рассмотрения рекомендуется использовать стандартный бланк.

Льготы пенсионерам по налогу на имущество физических лиц (и другим гражданам) предоставляются по различным категориям недвижимого имущества, но только на единственный объект в рамках категории. Например, владелец нескольких домов, квартир и хозяйственных построек, попадающий под льготы, имеет право не платить государственную пошлину на один дом, одну квартиру и одну хозпостройку.

Данные льготы вступают в силу с момента появления права на эту льготу. Если гражданин обратился в отделение ФНС не сразу, уже перечисленные суммы налога будут пересчитаны и возвращены. Однако такой перерасчет возможен только за последние три года с момента обращения.

Налог на имущество — сроки уплаты в 2022 году

Налоговый кодекс определяет срок уплаты налога на имущество — не позднее первого декабря следующего за отчетным года. В 2019 году государственный взнос уплачивается на объекты недвижимости, бывшие в собственности в предыдущем, соответственно. Также кодекс оговаривает, что обязанность оплатить налог возникает у гражданина в момент получения соответствующего уведомления. Дата получения является началом 30-дневного срока, в течение которого задолженность по налогам должна быть погашена.

В случае неполучения уведомления, во избежание спорных и конфликтных ситуаций, гражданину рекомендуется самостоятельно обратиться в региональное отделение ФНС.

Нарушение срока уплаты налога на имущество физических лиц — последствия

Возможные последствия несоблюдения сроков уплаты налога:

- В случае неполучения от владельца имущества в установленный срок определенной суммы налога, налоговая инспекция имеет право начислить пеню за каждый день просрочки. Пеня определяется как произведение невнесенной/недоплаченной суммы налога, количества дней просрочки (с учетом праздничных и выходных) и специального коэффициента (ставки рефинансирования, деленной на 300).

- Пеня может быть начислена и в случае неполной уплаты налога на имущество.

- Помимо ежедневного начисления пени за неуплату имущественного налога предусмотрено применение штрафных санкций. В зависимости от срока просрочки штраф может составить от 10 до 40 процентов от суммы начисленного налога.

- Если гражданин продолжает игнорировать требование об уплате налога, против него может быть заведено уголовное дело. Суммы налога, пени и штрафов могут быть взысканы за счет личного имущества, денежных средств на банковских счетах и др.

Для юридических лиц предусмотрена отдельная система по уплате налога на имущество. На основании данных за первый–третий кварталы организация вносит в бюджет аванс. После окончания календарного года высчитывается точная сумма подлежащего уплате налога, и предприятие доплачивает разницу не позднее 30 марта следующего года.

![]()

6

6

1

![]()

5

1

Налог на имущество организаций относится к региональным налогам, установленным НК РФ и региональным законам, вводится в действие в соответствии с законами субъектов РФ и с момента введения в действие обязателен к уплате на территории соответствующего субъекта РФ. В этой статье мы расскажем о том, какие изменения по налогу на имущество были в 2013 году. О действующих условиях налога на имущество для юрлиц в другой статье.

01. Налогоплательщики

Налогоплательщиками налога на имущество согласно статье 373 НК РФ признаются имеющие в собственности объекты налогообложения:

- российские организации

- иностранные организации, осуществляющие деятельность через постоянные представительства и имеющие в собственности недвижимое имущество на территории РФ

02. Объект налогообложения

Объектом налогообложения признается:

- для российских организаций признается только недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную собственность), учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

- для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, признается недвижимое имущество, относящееся к объектам основных средств

- для иностранных организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства, признается находящееся на территории РФ недвижимое имущество, принадлежащее указанным иностранным организациям на праве собственности.

03. Как определялась налогооблагаемая база налога на имущество 2013?

С 01 января 2013г. не облагается налогом на имущество организаций движимое имущество, принятое на учет в качестве основных средств (ст.374 НК РФ). Это изменение в первую очередь касается транспортных средств. В свое время Конституционный суд РФ в Определении от 14.12.2004 № 451-О указал на правомерность взимания двух налогов в отношении транспортного средства. Суд отметил, что двойного налогообложения в данном случае не возникает, так как объект и налоговая база у каждого налога установлены на основании различных характеристик. Теперь этот вопрос решен в пользу налогоплательщика. Однако не все так хорошо, как кажется на первый взгляд. Движимое имущество, оприходованное до 01 января 2013 г. подлежит дальнейшему налогообложению как транспортным налогом, так и налогом на имущество, до полного списания.

Не признаются объектами налогообложения по налогу на имущество:

Налоговая база по налогу на имущество определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При определении налоговой базы имущество учитывается по остаточной стоимости, которая рассчитывается исходя из разницы между первоначальной стоимостью имущества и суммой начисленной амортизации за время эксплуатации на каждый отчетный период.

Налоговой базой в отношении объектов недвижимого имущества иностранных организаций, не осуществляющих деятельность в РФ через постоянные представительства, признается инвентаризационная стоимость указанных объектов по данным технической инвентаризации, которую осуществляют уполномоченные органы и специализированные организации. В обязанности уполномоченных органов и специализированных организаций входит уведомление налоговых органов по местонахождению указанных объектов сведения об инвентаризационной стоимости каждого объекта, находящегося на территории РФ, в течении 10 дней со дня оценки (переоценки) указанных объектов. Налоговая база в отношении каждого вышеназванного объекта недвижимого имущества иностранных организаций принимается равной инвентаризационной стоимости данного объекта недвижимого имущества по состоянию на 01 января года, являющегося налоговым периодом.

04. Льготы по налогу на имущество ООО

В соответствии с положениями НК устанавливается два вида налоговых льгот по налогу на имущество организаций:

- налоговые льготы, предоставляемые на федеральном уровне в виде полного освобождения от уплаты налога

- налоговые льготы, устанавливаемые субъектами РФ, которые предусматриваются в законодательных актах о введении налога и действуют на территории соответствующего субъекта РФ.

С 01 января 2013 г. льгота по налогу на имущество не распространяется на железнодорожные пути общего пользования, магистральные трубопроводы и линии энергопередачи, а также сооружения, являющиеся неотъемлемой технологической частью указанных объектов (п.11 ст.381 НК РФ). В отношении данного имущества п.3 ст.380 НК РФ установлено предельное значение налоговой ставки, которое является пониженным по сравнению со ставками на иное имущество. Так в 2013 г. ставки не могут превышать 0,4 процента. Далее предельное значение будет постепенно увеличиваться и в 2018 г. составит 1,9 процента. Помимо этого, правительство должно утвердить перечень имущества, относящегося к указанным объектам.

Следует отметить, что согласно п.4 ст.380 НК РФ если законом субъекта РФ не будет определена налоговая ставка в отношении данных объектов, то налогообложение будет производиться по предельной налоговой ставке, установленной п.3 ст.380 НК РФ. При этом Минфин России в письме от 30.11.2012 № 03-05-04-01/40 разъяснил, что законы субъектов РФ, предусматривающие в отношении железнодорожных путей общего пользования, магистральных трубопроводов, линий энергопередачи, сооружений, являющихся неотъемлемой технологической частью указанных объектов, пониженные налоговые ставки по сравнению с налоговыми ставками, установленными ст.38 НК РФ, могут иметь обратную силу на основании п.4 ст.5 НК РФ. Соответственно, такие законы субъектов РФ, которые вступят в силу с 201 г., могут применяться к правоотношениям 2013 г. Федеральные льготы по уплате налога на имущество организаций установлены ст.381 НК РФ. Дополнительные налоговые льготы по налогу на имущество организаций могут быть предусмотрены в региональном законодательстве.

05. Что не изменилось в 2013 по налогу на имущество юрлиц

Изменения в законодательных актам, касающиеся налога на имущества затронули практически все основные разделы статьи, незыблемыми остались только нижеследующие. Налоговым периодом по налогу на имущество организаций признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. Налоговые ставки по налогу на имущество организаций устанавливаются законами субъектов РФ и не могут превышать 2,2 процента. В Смоленской области также как и в большинстве субъектов РФ установлена максимальная налоговая ставка. В перспективе расширение полномочий регионов по установлению налоговой ставки и определение налогооблагаемой базы, исходя не из остаточной стоимости имущества как сейчас, а исходя из кадастровой стоимости объектов недвижимости. Но это только перспективы!

По истечении каждого отчетного периода в налоговые органы по своему местонахождению, по местонахождению каждого обособленного подразделения, находящегося на отдельном балансе, а также по местонахождению каждого объекта недвижимого имущества предоставляются налоговые расчеты по авансовым платежам по налогу на имущество организаций. Срок предоставления расчетов – 30 число месяца, следующего за отчетным. По итогам налогового периода предоставляется налоговая декларация не позднее 30 марта года, следующего за налоговым периодом.

Для российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период:

Сумма начисленного налога за год = Налоговая база х Налоговая ставка

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной в целом за год, и суммами авансовых платежей по налогу, исчисленных в течении налогового периода:

Сумма налога за год (к уплате)= Сумма начисленного налога за год – Авансовые платежи

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере ¼ произведения соответствующей налоговой ставки и средней стоимости имущества.

Для иностранных организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства сумма авансового платежа по налогу на имущество в отношении отдельных объектов недвижимого имущества иностранных организаций исчисляется по истечении отчетного периода как ¼ инвентаризационной стоимости объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, умноженная на соответствующую налоговую ставку.

Если в составе организации есть обособленные подразделения, выделенные на отдельный баланс, они платят налог по своему местонахождению. В соответствии с п.1 ст.376 НК РФ в налоговую базу по обособленному подразделению, имеющему отдельный баланс, включая имущество, которое учитывается на этом балансе.

Налог перечисляется также по местонахождению недвижимого имущества, которое находится вне местонахождения организации либо его обособленного подразделения, выделенного на отдельный баланс.

Фирммейкер, март 2013

Юлия Атарвина

При использовании материала ссылка обязательна

Как рассчитать налог на имущество физических лиц исходя из актуальных норм и с учетом всех последних изменений налогового законодательства РФ? Данный вопрос возникает при оценке гражданином корректности расчетов, представленных в уведомлении ФНС. Алгоритм определения размера этого налога рассмотрен в нашей статье.

Как рассчитывается налог на имущество физических лиц за 2020 год: основные принципы

Действительно, налог на имущество российских граждан по умолчанию исчисляется инспекторами ФНС, и уведомления, содержащие сумму для перечисления в бюджет, рассылаются по адресам владельцев имущественных объектов. Но налогоплательщику всегда полезно удостовериться в корректности расчетов, представленных налоговиками.

С 2015 года данный налог рассчитывается на основе кадастровой цены объекта (если она установлена на территории нахождения имущества), в то время как ранее он вычислялся исходя из иного показателя — инвентаризационной стоимости. Принципиальное отличие кадастровой цены от инвентаризационной стоимости — в приближенности первой к рыночным расценкам на недвижимость. Чем дороже жилье, тем больший налог за него теперь платится в бюджет.

Объектами налогообложения в данном случае могут быть (ст. 401 НК РФ):

- жилые дома (включая дачные);

- квартиры;

- комнаты;

- гаражи;

- стояночные места;

- строящиеся здания;

- иные типы недвижимости, находящиеся во владении граждан.

При расчете налога за 2020 год используются такие показатели, как:

- кадастровая цена недвижимости (вычисляется Федеральной службой кадастра, кадастровой палатой, после чего данные передаются в Росреестр);

- ставки, установленные для кадастровой цены (их величина определяется муниципальными властями с учетом норм ст. 406 НК РФ);

- коэффициент-дефлятор (определяется Минэкономразвития РФ);

- вычитаемая площадь квартиры для снижения налоговой базы, или вычет (также определяется муниципальными органами с учетом норм ст. 403 НК РФ);

- льготы (устанавливаются ст. 407 НК РФ);

- понижающие коэффициенты (учитываются в течение первых трех лет с начала применения порядка исчисления налога исходя из кадастровой стоимости).

С 01.01.2020 налог на имущество физлиц исходя из инвентаризационной стоимости больше не исчисляется (закон "О внесении изменений" от 04.10.2014 № 284-ФЗ).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вам налоговики рассчитали налог на имущество из кадастровой стоимости. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Изучим подробнее, как задействовать все эти показатели на практике.

Формула расчета налога на имущество физических лиц

В целях расчета платежа НК РФ установлена формула, имеющая следующий вид:

Н = (Н1 – Н2) × К + Н2,

где: Н — величина налога к уплате;

Н1 — номинальная величина налога, определяемая с учетом только кадастровой цены объекта, установленной для нее ставки и вычета;

Н2 — номинальная величина налога, рассчитываемая с учетом только инвентаризационной стоимости квартиры, ставки, а также коэффициента-дефлятора и имеющая 2 варианта определения:

К — понижающий коэффициент, последовательно увеличивающийся на 0,2 ежегодно в течение первых 3 лет начала применения расчета от кадастровой стоимости, составляя, таким образом, от 0,2 (в 1 год) до 0,6 (в 3 год). Начиная с 4-го года понижающий коэффициент при расчете налога не участвует.

При расчете налога за 2020 года использованы понижающие коэффициенты (см. Информацию ФНС от 23.09.2021):

0,2 – для 10 регионов (Республика Алтай, Крым, Алтайский и Приморский края, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где с 2020 года кадастровая стоимость применяется в качестве налоговой базы первый год;

0,4 – для четырех регионов (Республики Дагестан и Северная Осетия - Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы второй год;

0,6 – для семи регионов (Пермский край, Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области), где кадастровая стоимость применяется в качестве налоговой базы третий год.

Рассмотрим пример. Условимся, что:

- мы платим налог за 2020 год от кадастровой стоимости;

- налог исчисляется от кадастровой стоимости начиная с 2018 года;

- живем в Липецкой области;

- у нас нет налоговых льгот по ст. 407 НК РФ;

- у нас есть квартира площадью 70 кв. м, ее кадастровая стоимость — 3 000 000 руб., а инвентаризационная — 300 000 руб.

Ставка налога по кадастровой цене имущества, установленная в городе, — 0,1% на объекты со стоимостью ниже 10 млн руб.

По инвентаризационной стоимости используется ставка, которая установлена на федеральном уровне, — в силу отсутствия регулирующего муниципального НПА. Она составляет 0,1%, если имущество с учетом дефлятора стоит менее 500 000 руб. (подп. 2 п. 6 ст. 406 НК РФ).

Дефлятор, установленный для 2017 года (последнего года применения расчета от инвентаризационной стоимости) — 1,425 (приказ Минэкономразвития России от 03.11.2016 № 698).

Вычет по имущественному налогу для квартир — 20 кв. м. Используется тот, который установлен на федеральном уровне, — по причине отсутствия регулирующего муниципального НПА (пп. 3, 7 ст. 403 НК РФ).

Понижающий коэффициент на 2020 год — 0,6 (п. 8 ст. 408 НК РФ).

Для вычисления показателя Н1:

1. Определяем величину кадастровой налоговой базы с учетом вычета (все расчетные данные округляем до целого рубля).

В соответствии с п. 3 ст. 403 НК РФ она равна кадастровой стоимости, уменьшенной на величину кадастровой стоимости 20 кв. м жилплощади. Таким образом, мы:

- Находим стоимость 1 кв. м жилплощади: 3 000 000 / 70 кв. м = 42 857 руб.

- Исходя из кадастровой стоимости 1 кв. м, вычисляем стоимость 20 кв. м жилплощади: 857 140 руб.

- Вычитаем из полной кадастровой стоимости жилья (3 000 000 руб.) получившийся показатель (857 140 руб.):

3 000 000 – 857 140 = 2 142 860 руб.

2. Умножаем эту сумму на ставку, определенную для кадастровой стоимости (0,1%). Значение Н1 составит 2 143 руб.

Показатель Н2 равен сумме налога на имущество, исчисленного за 2017 год по инвентаризационной стоимости:

1. У нас есть налоговая база — 300 000 руб.

2. Умножаем ее на коэффициент-дефлятор (1,425) и получаем 427 500 руб.

Это значит, что мы можем применить при определении налога Н2 ставку в 0,1% (ст. 406 НК РФ). Умножив инвентаризационную налоговую базу на данную ставку, получаем показатель Н2, равный 428 руб.

Вычитаем из Н1 показатель Н2:

2 143 – 428 = 1 715 руб.

Умножаем результат на 0,6 (понижающий коэффициент за третий год исчисления налога от кадастровой стоимости согласно ст. 408 НК РФ), получается 1 029 руб. Добавляем к нему показатель Н2 — и получаем 1 457 руб. Это и есть показатель Н, то есть налог, который необходимо уплатить в бюджет.

Если получится, что Н1 меньше Н2, в бюджет нужно уплачивать налог, который равен показателю Н1 (п. 9 ст. 408 НК РФ).

Если же субъект РФ не принял решение о начислении налога от кадастровой стоимости и не утвердил эту стоимость на начало 2016 года (т. е. не выполнил условия, предусмотренные п. 1 ст. 402 НК РФ), он может начать применять такой расчет с начала любого года, с 2017 по 2020, и тогда расчет показателя Н2 будет производится исходя из инвентаризационной стоимости, умноженной на коэффициент-дефлятор, установленный для последнего года применения расчета налога от инвентаризационной стоимости и ставки налога.

Что делать, если сотрудники ИФНС рассчитали налог к уплате не верно? Узнайте ответ на этот вопрос, получив пробный доступ к системе КонсультантПлюс бесплатно.

Проверить правильность расчета налога на имущество можно с использованием калькулятора, размещенного на сайте ФНС РФ.

Итоги

С 2015 года налог на имущество граждан РФ начисляется с учетом кадастровой цены объекта, если в соответствующем регионе РФ выполнены для этого все условия (принят закон и пообъектно утверждена кадастровая стоимость). В формуле для расчета налога за 2015–2020 годы в целях смягчения увеличения налоговой нагрузки на плательщиков учитываются такие показатели, как инвентаризационная стоимость, ставки по ней, а также коэффициент-дефлятор. Далее налог будет исчисляться без использования уменьшающих сумму налога показателей.

Ознакомиться с иными нюансами уплаты налога на имущество вы можете в этой статье .

Подать заявление на льготу по налогу на имущество или сообщить о льготируемом имуществе можно в любой налоговой инспекции. Подробнее об этом читайте здесь.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Сколько будет начислено за имущественный налог в Воронеже, если кадастровая стоимость равна 3179443,28 рублей?

Совершеннолетний сын и муж являются владельцами квартиры в равных долях. Каждый год сумма налога у мужа выше чем у сына. Чем это можно объяснить, где ошибка?

мы оба пенсионеры ,64 и 67 лет.Прописаны и живем в дачном доме в СНТ,дом и земельный участок в собственности.юДом 76 кв.м.,а земельный участок всего 5 соток.Налоговая нам принесла уведомление об оплате земельного и имущественного налога.Разве 5 соток для пенсионеров должны облагаться налогом? а имущественный налог на жилой дом? Должна же быть льгота,т.е. освобождение?

если доля в квартире получена по договору дарения, как рассчитывается ежегодный налог на имущество (по общей схеме или есть особенности)?

квартира в равных долях. уведомления на разные суммы.

спасибо.

Имею в собственности квартиру 58кв. м., налог не плачу льгота пенсионер. В2016г. по дарственной получила долю в квартире 21.8 кв.м.(бывшее обшежитие). Пришёл налог на 1309 рублей. Раньше я платила налог за квартиру 58кв.м. 1800руб. В чём причина такого высокого налога за комнату?

Кадастровая стоимость квартиры в жилом доме составляет коэффициент 1185957руб Дом построен в 2005 году .В данном случае должен применяться коэффициент к налоговому периоду при начислении налога на имущество за 2018 год ?

Кадастровая стоимость квартиры 390365руб. Один собственник. Квартира 31 КВ.метр. Самара. Как узнать налог на квартиру за 2018год

имею площадь половины квартиры кадастровой стоимости 530 тысяч какую сумму налога мне нужно оплатить раньше я платил 01 а теперь по 03 от кадастровой стоимости

Очень нужна консультация.Ситуация такая. С декабря 2014г. помимо 1/3 доли трехкомнатной квартиры я стала владеть 1-комнатной квартирой. При расчете налога на имущество за 2014 г. согласно действующему тогда законодательству , за 11 месяцев данного года налог исчислялся по ставке 0,1%, за декабрь из-за того, что суммарная стоимость недвижимости перешла в другой цифровой диапазон, ставка налога составила 0,6% от инвентаризационной стоимости. Поскольку такое повышение ставки произошло лишь в последнем месяце, итоговая сумма налога по каждому объекту недвижимости была небольшой. За 2015 год я получила налоговое уведомление по тем же объектам недвижимости с абсолютно правильным расчетом налога по каждому объекту в отдельности согласно формуле из ст. 408 НК РФ Н = (Н1 - Н2) x К + Н2, где Н - сумма налога, подлежащая уплате Н1 - сумма налога, исчисленная исходя из кадастровой стоимости Н2 - сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта налогообложения за 2014 год, т.е. как раз та сумма, что была в предыдущем налоговом уведомлении за 2014г., К - коэффициент, равный 0,2 Получив данное уведомление за 2015 год я полагала, что за 2016 год, налог будет рассчитываться точно так же, с использованием тех же значений Н1 и Н2, лишь величина коэффициента поменяется на 0,4. Но в пришедшем мне налоговом уведомлении за 2016 год я с удивлением обнаружила, что для определения налога по каждому объекту принадлежащей мне недвижимости в данной формуле налоговики заменили величину Н2 на сумму налога, который я заплатила БЫ за 2014 год, владея 1-комнатной квартирой в течение всего года (т.е. при расчете налога по ставке 0,6%). Соответственно, суммы налога по доле в 1/3 квартиры заметно выросла, а по 1-комнатной квартире вообще применен п.9 ст.408, что значит, что налог рассчитанный из инвентаризационной стоимости выше, чем из кадастровой, поэтому полностью приравнивается к кадастровой (никакие понижающие коэффициенты не применяются) Подскажите, пожалуйста, насколько корректен с точки зрения законодательства такой расчет? Что все-таки вкладывается в понятие величины Н2, реально заплаченный налог (тогда верен расчет за 2015 год и не верен за 2016) или налог, который был бы рассчитан исходя из инвентаризационной стоимости по старым нормам (тогда за 2015 год налог рассчитан некорректно)? Есть ли какие-то официальные разъяснительные письма Минфина или ФНС на эту тему? Могу ли я оспорить данную сумму налога? Нужно ли мне для избежания начисления пеней заплатить по данному налоговому уведомлению, но меньшую сумму (согласно моим собственным расчетам)?

Скорее всего, местная ИФНС как-то по-своему читает НК РФ. Вот здесьна форуме задавался аналогичный вопрос, посмотрите

Добрый день. Помогите мне разобраться с налогом на имущество за квартиру. Квартира приобретена в декабре 2014 года в Воронеже. Инвентаризационная стоимость квартиры составляет 854833 руб. Налог за 2015 год был рассчитан по ставке 1,0% т.е. 8548.00 В ноябре 2016 года я его оплачиваю. В налоговом уведомлении полученном в декабре 2017 г прислали за 2015г 854833, но ставка указана 1,5. Налог 12823.00 и за 2016 год кадастровая стоимость 4060446 и налоговая ставка 0,2 сумма налога 8121.00 К оплате 20944.00. Первое если я правильно понимаю, не учтена сумма налога уплаченная мною в ноябре 2016 года 8548.00. И правильно ли изменилась ставка за 2015 год с 1,0 до 1,5. Очень прошу помогите разобраться. И еще в обращениях к вам указывают льготы не облагаемой площади в квартире 20 м. Кому они предоставляются?

По 2015 году вам нужно в ИФНС за разъяснениями обратиться, почему пересчитали налог по новой ставке. По 2016 году, по идее льготу в 20 квадратных метров положено предоставлять всем. Вот здесь на форуме человек с аналогичной проблемой. Спросите там, наверняка помогут.

У Вас в расчете написано - Исходя из кадастровой стоимости 1 кв. м, вычисляем стоимость 20 кв. м жилплощади: 857 140 руб. Почему 20кв.м?? Ведь 20 кв.м. - это ТО, ЧТО НЕ облагается налогом. А значит нужно 70 - 20 = 50кв.м. - это то, что будет облагаться налогом. И получается, что стоимость 1кв.м нужно умножить на эти 50кв.м. Разве не так?

А зачем в расчете по кадастровой стоимости ещё раз учитывать начисления по инвентаризационной стоимости. Мы же эту сумму уже оплатили в прошлом году. В результате площадь уменьшилась, а с учетом всех этих расчетов стоимость даже больше, чем если бы расчет был только по кадастровой стоимости с учетом ставки и понижающего коэффициента 0,2.

Анна, добрый день! Понижающий коэффициент должен применяться в течение только 4-х лет – периода перехода расчета налога на имущество исходя из кадастровой стоимости. Коэффициент учитывается как раз для расчета налога на имущество физлиц с учетом инвентаризационной стоимости. Для расчета, исходя из кадастровой, он не берется в расчет. Величина этого коэффициента должна расти ежегодно с 0,2 до 0,8. На практике, действительно, применение инвентаризационной стоимости, выгоднее для налогоплательщика нежели уплата налога по кадастровой. Как пример, перейдите на форум: на эту тему

На сколько я понял (Н2) и коэффициент-дефлятор который повышает (Н2) в формуле Н = (Н1 – Н2) × К + Н2, только увеличивает конечный результат (Н). Цинично выглядит фраза "в целях смягчения увеличения налоговой нагрузки на плательщиков учитываются такие показатели, как инвентаризационная стоимость, ставки по ней, а также коэффициент-дефлятор."

Максим, с одной стороны вы правы, поскольку рост налога на имущество довольно значителен и процитированная фраза может показаться циничной. Однако после того, как показатель Н2 (налог, рассчитанный исходя из инвентаризационной стоимости и умноженный на коэффициент-дефлятор) и понижающий коэффициент К перестанут применяться, то размер налога на имущества будет еще более значительный, поэтому в настоящее время инвентаризационная стоимость , коэффициент-дефлятор и коэффициент К в самом деле выполняют функцию смягчения налоговой нагрузки, несмотря на ее значительное увеличение.

позвольте не согласится, что после применения Н2 налог сильно вырастет. Через 3-5 лет он может вырасти только если повысят кадастровую стоимость и ставки. И никакого значения Н2 иметь не будет.

Здравствуйте! Мне не приходит налог на имущество 10 лет и он нигде не фиксируется. Что мне делать и что мне грозит. Спасибо.

согласно этой формуле понижающий коэффициент применяется не к налогу Н1, а к разнице между налогами и почему-то плюсуется Н2. так если бы применялась прямая формула , то налог составил 2143х 0.2 - 429 руб. Зачем это придумано - непонятно и не поддается никакой логике.

А почему Н2 считается применительно к 2015 году? А не берется как сумма налога уплаченного за 2014 год?

В случае, если в 2014 году налог на имущество исчислялся и новый порядок исчисления налога применяется с 01.01.2015, то для показателя Н2 должна применяться сумма налога на имущество, исчисленного за 2014 год. Если же налог на имущество по объекту в 2014 году не исчислялся, то Н2 рассчитывается исходя из инвентаризационной стоимости за последний налоговый период определения налоговой базы (п. 8 ст. 408 НК РФ) и налоговой ставки, указанной в ст. 406 НК РФ. В статью будут внесены необходимые дополнения.

Владельцы квартир, домов, дач и других квадратных метров ежегодно имеют дело с налоговой – платят налог на недвижимое имущество физических лиц. Но для многих собственников до сих пор непонятно, откуда берутся предъявленные государством цифры: как этот налог рассчитывают, какие ставки действуют и почему одни должны платить, а другие освобождены от этой обязанности. В этом материале отвечаем на самые главные вопросы о налогах на недвижимость.

Что такое налог на недвижимое имущество и кто должен платить

Налог на недвижимое имущество – это установленная государством плата за то, что имеешь в собственности недвижимый объект. К такому имуществу относятся квартира, комната в общежитии, дача, жилой дом и хозяйственные постройки рядом, недострой, гараж и даже машино-место. Чем больше имущества, тем объемнее траты на налоги.

- Платит налог на недвижимость ее законный владелец. Даже если нет российского гражданства, а дом на территории страны имеется, – платить надо.

- Если принадлежит не весь объект, а только доля, то лишь за нее и нужно платить. Каждый дольщик в этом вопросе отвечает сам за себя.

Как самому вычислить налог на недвижимость в России

Для расчета нам нужно несколько составляющих:

- инвентаризационная и кадастровая стоимость объекта;

- понижающий коэффициент;

- ставка;

- вычеты по налогу;

- коэффициент периода владения.

Правила определения имущественных налогов с физических лиц меняются. Страна в 2021 году окончательно перешла на расчет, где в качестве базы налогообложения берется кадастровая стоимость объекта.

Зачем нужен переход на новый расчет

До 2014 года за основу брали инвентаризационную стоимость, которую устанавливало БТИ. Она учитывала только степень износа постройки и себестоимость, поэтому ее признали устаревшей. Кадастровая же стоимость определяется в Росреестре, и она более приближена к рыночной цене. Это значит, что налоги постепенно будут увеличиваться. Чтобы выяснить, какой налог придется платить, нужно знать и инвентаризационную, и кадастровую стоимость своей недвижимости.

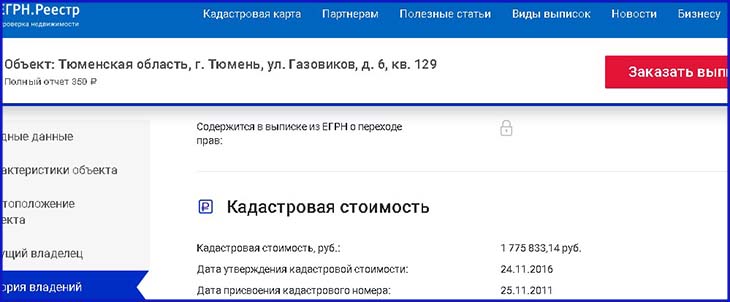

Справку об инвентаризационной цене можно получить в БТИ. Кадастровую стоимость узнают несколькими способами. Можно это сделать на сайте Росреестра либо ФНС, для это стоит открыть там личный кабинет. Проще и быстрее – на портале ЕГРН.Реестр.

Нужно просто ввести на главной странице ресурса кадастровый номер объекта или его полный адрес и тут же получить срочную выписку. В ней прописана стоимость объекта.

Понижающий коэффициент

На новую схему расчета Россия переходит с 2015 года. Чтобы он не сильно ударил по карману россиян, применяется понижающий коэффициент. Он разный, зависит от того, в каком году регион начал переходить на новые налоговые рельсы.

- В первый год используют коэффициент – 0,2 %;

- Во второй год – 0,4%;

- В третий год – 0,6%.

Потом рассчитывать налог будут по полной кадастровой стоимости, но с условием, что повышение не составит больше 10% в год.

Каждому владельцу недвижимости нужно узнать, какой понижающий коэффициент сейчас установлен в его регионе. Но стоит учесть, что он не применяют, если налог кадастровой стоимости меньше, чем сумма на имущество по инвентаризационной.

Ставка налога

Ставка налога на имущество физических лиц – это процент от налоговой базы, то есть от инвентаризационной или кадастровой стоимости. Закон установил базовые ставки, их размер зависит от цены объекта и вида. Для гаража, дома либо квартиры это 0,1%. Для всего остального 0,5%. Для дорогих объектов (выше 300 млн руб.) действует ставка 2%. Но при этом каждый регион устанавливает свои ставки, они варьируются от 0 до 0,3%. Уточнить их можно на портале ФНС.

Вычеты по налогу

Чтобы налоги не были непосильными, введены специальные вычеты – из общей площади объекта убирают часть квадратных метров. Налог становится меньше.

Здесь тоже свои правила:

- Из квадратуры дома нужно вычесть 50 кв.м.

- Из площади квартиры – 20 кв.м.

- Из площади комнаты – 10 кв. м.

Получается, что владельцу квартиры площадью 50 кв.м налог начислят только за 30 кв.м. А за комнату размером 10 кв.м вообще не придется платить.

Коэффициент периода владения

Это количество месяцев, за которые объект находился в собственности, поделенное на 12. Месяц считается полным, если вы получили право владения ею до 15 числа включительно. Если после, то этот месяц в расчет не берется.

Например, 16 апреля вы приобрели жилье, а 18 октября продали его. В этом случае апрель не учитывается, но зато октябрь считается полным месяцем. В итоге получается, что объектом вы владели 7 месяцев.

7/12= 0,58 - это и есть коэффициент периода владения.

Расчет налога на примере

На примере рассмотрим, сколько составляет налог на имущество.

Возьмем квартиру площадью 50 кв.м. Она находится в Тюмени. Ее кадастровая стоимость составляет 1,2 млн р., а инвентаризационная – 500 тыс. р. Период владения – полный год. Нам необходимо узнать, какой размер налога будет за 2021 год.

- Вычислим сумму налога по кадастровой стоимости. Для этого возьмем формулу: Налог = Кадастровая стоимость Х Ставка налога Х Коэффициент периода владения. Чтоб узнать кадастровую стоимость, нужно применить вычет. Сначала считаем стоимость одного квадратного метра: 1,2 млн р. /50 кв.м=24 000 р. Убираем вычет: 50 кв.м – 20 кв.м = 30 кв.м. Умножаем стоимость квадратных метров на остаток площади: 24 000 р. Х 30 кв.м = 720 тыс. р.

В Тюмени действует ставка на квартиры в размере 0,1%. Период владения составляет – 1. 720 тыс. р. Х 0,1 Х 1 = 720 р. 720 р. – такова полная сумму налога на имущество по кадастровой стоимости. Но полностью ее пока не платят, потому что применяется понижающий коэффициент.

- Вычислим инвентаризационную стоимость. Ее определяют по формуле: Налог = Инвентаризационная стоимость Х Коэффициент-дефлятор Х Ставка налога Х Коэффициент периода владения. Здесь вычет не используют. Коэффициент-дефлятор в Тюмени в 2015 году (последний год применения инвентаризационной стоимости для расчета налога) составлял 1,147, а налоговая ставка на квартиры 0,1%. Коэффициент-дефлятор можно посмотреть на ресурсе ФНС.

500 тыс. р. Х 1,147 Х 0,1% Х 1 = 573 р. Как видим, налог получился ниже, чем при расчете по кадастровой стоимости.

- Сделаем расчет налога по кадастровой стоимости за 2021 год. В этом случае применяется понижающий коэффициент. В Тюмени кадастровую стоимость в качестве налоговой базы используют третий год, поэтому коэффициент составляет 0,6. Налог вычисляем по формуле: (Налог по кадастру – Налог по инвентаризационной стоимости) Х Понижающий коэффициент + Налог по инвентаризационной стоимости = Сумма налога.

Льготы для физических лиц

Далеко не каждый россиянин обязан платить налоги на имущество физических лиц. Для некоторых есть льготы – они либо совсем освобождаются от налогов, либо платят 50% от суммы. Льготы распространяются исключительно на жилье и гаражи, причем только на один вид из них. Помещения для бизнеса не считаются. Полный список граждан, которые входят в разряд льготников, есть в НК РФ (ст. 407 Налоговые льготы).

Когда и как получить льготу

Владельцам нескольких объектов нужно учесть такие моменты:

Когда начисляют налог на недвижимость

Налог на недвижимость начисляют с того момента, как только гражданин вступил в права собственности на квадратные метры. Продал их – перестал числиться налогоплательщиком. Для наследников, которым достался объект от умершего человека, другие правила: они должны платить налоги с даты смерти наследодателя, а не с момента регистрации имущества.

Если вы купили квартиру после 15 июля 2020 года, то налог рассчитают только за 5 месяцев. То есть с августа по декабрь. Если квартира куплена в начале июля, то сумму начислят за 6 месяцев.

Как узнать о том, что налог начислен

По правилам налогообложения недвижимости физических лиц срок уплаты налогов истекает 1 декабря каждого года. Затем начинают штрафовать должников, которые не успели расплатиться до этой даты. Каждый день просрочки – плюс дополнительные пени.

Если долго не платить налоги, придется иметь дело с судом, который обяжет все равно заплатить. И тогда кроме пени добавится еще исполнительский сбор, судебные расходы. Деньги будут снимать с карты по умолчанию, а если на ней не будет нужной суммы, ее заблокируют до пополнения счета. Долг от 30 тыс. рублей чреват тем, что вас не выпустят за границу.

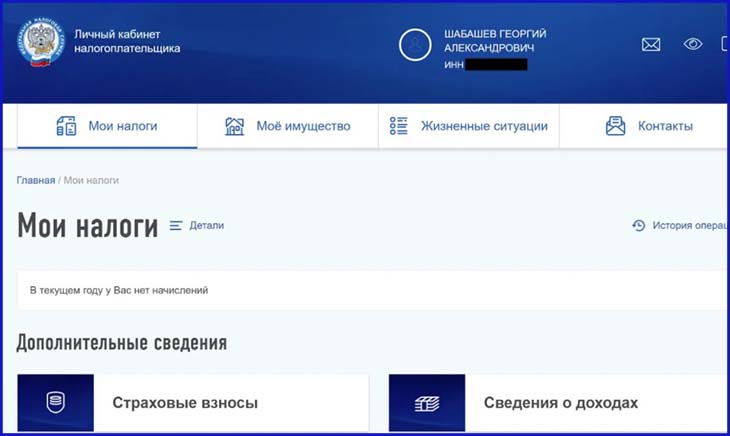

Налог начисляют за прошлый год, а осенью текущего года каждый владелец недвижимости получает квитанцию или уведомление о сумме. Те, у кого открыт личный кабинет на портале ФНС, автоматически получают уведомления там. Гражданам без личного кабинета квитанции присылают по почте. Также информацию о начислениях можно узнать, посетив лично налоговую инспекцию или МФЦ.

Читайте также: