Налог на материальную выгоду при ипотеке

Обновлено: 25.06.2024

Мне пришло письмо и справка 2-НДФЛ из банка "Дельтакредит", согласно которым я получил доход в виде материальной выгоды, полученной от экономии на процентах за пользование кредитными средствами и теперь должен заплатить налог с этой суммы. Сумма и налог получились довольно большие. В связи с этим я хочу узнать есть ли какие-то варианты избежания оплаты или по крайней мере сокращения суммы налога? Стоит ли мне обращаться в банк по поводу того каким образом они высчитали эту сумму по моим выплатам в валюте? Сколько у меня есть времени до того как мне начнут капать штрафные пени? Письмо и справка 2-НДФЛ в приложении.

Я получил ответ из налоговой по моему запросу. Я так понял, банк некорректно составил справку, но получается мне все равно нужно заплатить налог. Я ещё ожидаю ответ от банка.

Я получил ответ из банка. Насколько я понял, это на самом деле никак не связано с материальной выгодой, но связано с доходом от уплаты части основного долга и процентов по кредитному договору по соглашению о прощении. Теоретически я могу получить льготу на и не платить налог, если налоговая, рассмотрев какие-то документы посчитает, что я этого достоин. Мне нужно срочно решить этот вопрос и подать декларацию в налоговую до конца апреля. Я готов увеличить стоимость оплаты по этому запросу и выплатить тому, кто поможет мне оперативно решить эту проблему. Для меня, конечно, в идеале добиться получения этой льготы. Подскажите что мне делать дальше?

Видимо материальная выгода появилась именно после рефинансирования в рубли, поскольку по кредиту в иностранной валюте материальная выгода возникает только при ставке менее 9% годовых.

2. При получении налогоплательщиком дохода в виде материальной выгоды, указанной в подпункте 1 пункта 1 настоящей статьи, налоговая база определяется как:

1) превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора;

2) превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в иностранной валюте, исчисленной исходя из 9 процентов годовых, над суммой процентов, исчисленной исходя из условий договора.

(ст.212 НК РФ)

В этом случае Вам нужно подать декларацию до 30 апреля и уплатить налог до 15 июля.

С Уважением, Олег Рябинин.

Налоговая ставка при этом будет равна 35%

2. Налоговая ставка устанавливается в размере 35 процентов в отношении следующих доходов:

суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 настоящего Кодекса;

(ст.224 НК РФ)

Задайте в этой связи вопрос банку, почему указан такой код дохода.

В связи с этим я хочу узнать есть ли какие-то варианты избежания оплаты или по крайней мере сокращения суммы налога?

Максим

Максим, добрый день. Действительно, такая ситуация возможна в случае, если при пересчете ставка по валюте получается ниже 9%.

Стоит ли мне обращаться в банк по поводу того каким образом они высчитали эту сумму по моим выплатам в валюте?

Максим

Вам следует обращаться не в банк, а в налоговую. Вот какой был по этому поводу комментарий:

При получении соответствующей справки, ни уплаты, ни пени не будет.

Департамент налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации об исчислении и уплате налога на доходы физических лиц письмом от 7 апреля 2016 г. N 03-04-06/19764 разъясняет следующее.

В соответствии с пунктом 65 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц доходы в виде суммы задолженности по ипотечному жилищному кредиту (займу) и материальной выгоды в следующих случаях:

при реструктуризации ипотечного жилищного кредита (займа) в соответствии с программами помощи отдельным категориям заемщиков, утверждаемым Правительством Российской Федерации, в размере, не превышающем в совокупности с материальной выгодой, предусмотренной подпунктом 1 пункта 1 статьи 212 Кодекса, если такая материальная выгода возникла при указанной реструктуризации, предельной суммы возмещения по каждому такому кредиту (займу), установленному указанными программами;

при прекращении обязательства по ипотечному жилищному кредиту (займу) предоставлением отступного в виде передачи в собственность кредитной организации, находящейся на территории Российской Федерации, имущества, заложенного по такому кредиту (займу), в части, не превышающей размера требований к налогоплательщику-должнику по кредитному договору (договору займа), обеспеченных ипотекой;

при частичном прекращении обязательства по ипотечному жилищному кредиту (займу), выданному в период до 1 октября 2014 года кредитной организацией, находящейся на территории Российской Федерации, налогоплательщику, не являющемуся взаимозависимым лицом с такой кредитной организацией.

Постановлением Правительства Российской Федерации от 20.04.2015 N 373 «Об основных условиях реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации, и увеличении уставного капитала акционерного общества „Агентство по ипотечному жилищному кредитованию“ (далее – Основные условия) предусмотрены условия, которым одновременно должен отвечать кредитный договор на дату подачи заявления о реструктуризации.

Таким образом, при соблюдении условий, установленных пунктом 65 статьи 217 Кодекса, а также Основных условий доход налогоплательщика, полученный в результате реструктуризации ипотечного жилищного кредита путем изменения валюты денежного обязательства с иностранной валюты на рубли по льготному курсу с одновременным изменением процентной ставки за пользование кредитом, а также при полном досрочном исполнении обязательств по валютному ипотечному жилищному кредиту (займу) по курсу иностранной валюты ниже официального курса Банка России, не подлежит обложению налогом на доходы физических лиц.

При этом если при полном досрочном исполнении обязательств по валютному ипотечному жилищному кредиту (займу) по курсу иностранной валюты ниже официального курса Банка России не соблюдены условия, установленные пунктом 65 статьи 217 Кодекса, а также Основные условия, возникающий в этом случае у налогоплательщика доход подлежит обложению налогом на доходы физических лиц на общих основаниях.

Заместитель директора Департамента налоговой

и таможенно-тарифной политики

Р.А.СААКЯН

В статье "Материальная выгода" мы рассмотрели, что при низких процентах по кредитам (займам) возникает материальная выгода, с которой удерживается налог. Однако Вы можете полностью освободиться от уплаты налога, если взяли целевой кредит на покупку жилья.

Освобождение от налогообложения материальной выгоды

Согласно налоговому законодательству, если у Вас есть право на имущественный вычет по купленному жилью (Вы не использовали его полностью ранее по другому имуществу), то Ваша материальная выгода не будет облагаться налогом (п. 1 ст. 212 НК РФ, Письмо Минфина России от 16.06.2016 N 03-04-05/35061).

Если кредит (займ) Вы взяли у работодателя, то для освобождения от налога Вам нужно получить в налоговой инспекции уведомление, подтверждающее Ваше право на вычет, и отнести его в бухгалтерию. Данное уведомление полностью аналогично уведомлению, которое используется для получения налогового вычета через работодателя (процесс его получения подробно описан в нашей статье: Получение налогового вычета у работодателя).

Пример: Работодатель предоставил Асламову М.В. беспроцентный займ на покупку квартиры в размере 2 000 000 рублей. Асламов М.В. получил в налоговой инспекции уведомление и отнес его в бухгалтерию. С месяца, в котором было предоставлено уведомление, с Асламова М.В. не будет удерживаться НДФЛ по ставке 13%. При этом Асламов М.В. будет освобожден от уплаты налога по ставке 35% с доходов в виде материальной выгоды.

Заметка: если Вы оформили налоговый вычет через работодателя, Вам достаточно получить в налоговой одно уведомление - и для получения вычета, и для освобождения от налога на материальную выгоду.

Если займ взят не у работодателя, тогда для освобождения от налогообложения Вам необходимо взять справку по другой форме, утвержденной Письмом ФНС России от 15.01.2016 N БС-4-11/329@ (Письмо Минфина России от 30.09.2016 №03-04-05/57104). В остальном процесс получения уведомления и освобождения от материальной выгоды полностью аналогичен процессу освобождения от налога у работодателя.

Пример: Горбатый Г.Г. оформил в банке кредит 4,5% годовых на приобретение земельного участка и дальнейшего строительства на нем жилого дома. Так как банк не является работодателем Горбатого Г.Г., для освобождения от налогообложения материальной выгоды ему необходимо получить в налоговой инспекции справку по форме, рекомендованной Письмом ФНС России от 15.01.2016 N БС-4-11/329@, и отнести ее в банк.

При освобождении от налога на материальную выгоду обратите внимание на следующие моменты:

- Уведомление из налогового органа должно содержать реквизиты договора займа (кредита), выданного на приобретение жилья, по которому предоставлен имущественный вычет. При отсутствии таких реквизитов материальная выгода не освобождается от обложения налогом (Письмо ФНС России от 11.11.2015 N БС-4-11/19755@). Для освобождения от уплаты налогов с материальной выгоды важно, чтобы займ был использован на приобретение жилья, по которому будет получен имущественный вычет. При этом размер полученного вычета не имеет значения для освобождения от налога (Письмо Минфина от 19.01.2012 N 03-04-06/9-9).

Пример: ООО "Торт" предоставило Цареву Е.Е. беспроцентный займ на покупку квартиры в размере 3 000 000 рублей. Царев представил работодателю уведомление о подтверждении права на имущественный налоговый вычет по НДФЛ в размере 1 000 000 руб. При этом Царев будет освобожден от уплаты налога с материальной выгоды в полном объеме.

Уведомление кредитору, выдавшему Вам займ, достаточно принести только один раз. После этого с Вас не должны удерживать налог с доходов в виде материальной выгоды до конца срока кредита (Письмо Минфина от 02.12.2015 N 03-04-05/70138).

Пример: В 2020 году Зоркин С.Ю. предоставил работодателю уведомление, чтобы вернуть НДФЛ и освободиться от налогообложения материальной выгоды. 13% налогового вычета Зоркин С.Ю. в полном объеме вернул в 2020 году, но, несмотря на это, налог с доходов в виде материальной выгоды не будет удерживаться до полного погашения кредита. Повторно приносить уведомление работодателю не требуется.

В случае, если Вы уже полностью получили налоговый вычет по жилью (на приобретение которого был взят беспроцентный кредит), Вы все равно можете освободиться от материальной выгоды (Письмо Минфина от 03.09.2009 N 03-04-06-01/228, от 11.11.2009 N 03-04-06-01/281). Налоговые органы не дают четких разъяснений, как это сделать, но мы предполагаем, что в этом случае Вам нужно будет получить в налоговой уведомление на вычет в размере 0 рублей (так как сам вычет Вы уже полностью получили).

Пример: В 2018 г. Косточкин С.В. взял у работодателя займ под 4% годовых на приобретение квартиры в строящемся доме. Начиная с 2018 г. работодатель удерживал НДФЛ по ставке 35% с материальной выгоды от экономии на процентах. В 2018 г. у Косточкина С.В. возникло право на имущественный вычет, который он полностью получил в 2020 году. В 2021 г. он представил в бухгалтерию уведомление налоговой инспекции, с этого момента работодатель не будет удерживать налог с доходов в виде материальной выгоды.

Начиная с месяца, в котором Вы представите уведомление, доходы в виде материальной выгоды освобождаются от налогообложения. Вернуть ранее удержанную материальную выгоду Вы можете только через налоговый орган (подробнее об этом ниже). Если Вы ранее уже полностью использовали свое право на имущественный вычет по другому объекту жилья, освободится от материальной выгоды Вы не сможете.

Пример: В 2008 году Ванечкин И.К. приобрел квартиру и получил по ней имущественный вычет. В июне 2020 года Ванечкин И.К. взял займ у работодателя под 5% годовых на приобретение новой квартиры на сумму 3 500 000 руб. Поскольку ранее Ванечкин уже воспользовался своим правом на вычет, получить его повторно по новой квартире он не сможет и, соответственно, освободиться от налогообложения материальной выгоды он также не сможет. Налог с доходов в виде материальной выгоды за июнь составит: (0,06 – 0,05) * 3 500 000 * 0,35 * 30/365 = 1 007 рублей.

Если имущественный вычет по квартире, на покупку которой получен займ под низкий процент, предоставлен в полном размере Вашему супругу (Вы заявили 0%, Ваш супруг - 100%), права на получение вычета по данному жилью у Вас не возникает. Соответственно, по мнению ФНС России, Вы не будете освобождены от налога на доход в виде материальной выгоды (Письмо ФНС от 23.06.2016 N БС-4-11/11201@).

Пример: В 2020 году супруги Иванов М.С. и Иванова О.Е. за счет солидарно полученных заемных средств под низкий процент приобрели квартиру. Ранее Иванов М.С. уже воспользовался своим правом на имущественный вычет по другой квартире, приобретенной в 2004 году, поэтому ему придется уплатить налог с материальной выгоды по ставке 35%. Его супруга Иванова О.Е. ранее не пользовалась своим правом на вычет, поэтому она может быть освобождена от уплаты налога с дохода, полученного в виде материальной выгоды.

Если Вы получили имущественный вычет до 2014 года, но у Вас сохранилось право на получение вычета по процентам, тогда доходы, полученные в виде материальной выгоды за пользование заемными средствами, не будут освобождены от налогообложения (Письма Минфина России от 23.08.2016 N БС-4-11/15433@, от 05.08.2016 N 03-04-07/46125).

Пример: В 2006 году Карасев Д.А. приобрел квартиру за счет собственных средств и получил по ней имущественный вычет. В 2020 году он взял у работодателя займ под 5% годовых на покупку другой квартиры. С Карасева Д.А. будет удерживаться 35% с доходов, полученных в виде материальной выгоды, вне зависимости от того, что у него сохранилось право на вычет по процентам по второй квартире.

Возврат уже уплаченного налога с материальной выгоды

Ранее мы рассмотрели ситуации, когда работодатель перестает удерживать налог с доходов, полученных в виде материальной выгоды, при предоставлении налогового уведомления. Однако закономерно возникает вопрос: возможно ли вернуть налог с материальной выгоды, удержанный до подачи данного уведомления.

Согласно Письмам Минфина от 24.07.2013 N 03-04-05/29212 и от 14.08.2009 N 03-04-05-01/634 Вы вправе вернуть налог с материальной выгоды, удержанный до момента предоставления Вами уведомления работодателю.

Для этого Вам следует подать декларации 3-НДФЛ в налоговую инспекцию по месту постоянной прописки/регистрации. К декларации нужно приложить копию уведомления, полученного для работодателя. Согласно ст. 78 НК РФ вернуть налог можно не более чем за три последних года. Возможности возвращать налог за предыдущие годы через работодателя в Налоговом кодексе не предусмотрено.

Пример: В феврале 2020 года Осликов Б.Д. взял у работодателя беспроцентный займ в размере 2 млн рублей на приобретение квартиры по договору долевого строительства. В марте 2021 года Осликов получил Акт приема-передачи и подал комплект документов в налоговую инспекцию для получения уведомления. В апреле он принес уведомление, подтверждающее его право на вычет, работодателю. С этого месяца с его заработной платы не удерживается налог с материальной выгоды.

1. Налоговые льготы

Приобретение жилья в ипотеку — затратный процесс, и для поддержки заёмщиков государство предоставляет им налоговые льготы в виде имущественного налогового вычета (статья 220 НК РФ). Он позволяет вернуть средства, уплаченные как подоходный налог (НДФЛ, ставка 13%).

Сколько можно вернуть

Есть два вычета, которые можно получить при покупке квартиры:

- от стоимости купленной недвижимости (лимит — не более 2 000 000 ₽, вернут 13% от этой суммы, то есть максимум 260 000 ₽);

- по процентам, уплаченным по ипотечному кредиту (лимит — не более 3 000 000 ₽, до 390 000 ₽ на руки).

В общей сложности ипотечный заёмщик может получить в виде вычетов сумму до 650 000 ₽. Остаток вычета от стоимости недвижимости можно перенести на другие объекты. Срока давности для возврата налогов нет — подать на вычет можно, даже если вы купили квартиру 10 лет назад.

Читайте по теме:

Кто может получить

Получить имущественный налоговый вычет могут россияне, работающие официально и платящие 13% от полученного дохода. Ежегодно можно вернуть не больше, чем работодатель перечислил в бюджет в виде НДФЛ. Закон позволяет возмещать налог в течение нескольких лет, пока не будет получена вся сумма целиком.

Пример: при зарплате в 75 тысяч ₽ за год вы заплатите 117 тысяч ₽ налога (75 000 * 13% * 12). Выходит, что вы сможете получить вычет в размере не более 117 тысяч ₽. Остальную часть суммы можно будет вернуть только в следующих годах.

Как оформить вычет

Получить вычет можно следующими способами: через Налоговую службу или через работодателя.

Через ФНС. Это можно сделать в упрощённом порядке. Достаточно написать заявление в налоговую в личном кабинете налогоплательщика. После его подачи налоговая проведёт проверку и при положительном решении перечислит деньги не позднее чем через 1,5 месяца.

Правда существует одна особенность: в ФНС должны быть сведения об уплаченном подоходном налоге, которые передаются работодателем. В этом случае налоговая сама определит размер вычета и сумму налога к возврату. Если сведений о заявителе нет, то придётся заполнить налоговую декларацию 3-НДФЛ и собрать документы: справку 2-НДФЛ, договор купли-продажи недвижимости или выписку из ЕГРП, кредитный договор, справку об уплаченных процентах по кредиту. В этом случае проверка документов налоговой инспекцией может занимать до трёх месяцев, а перечисление денег происходит в течение одного месяца (итого 4 месяца).

Читайте по теме:

Через работодателя. При получении вычета через работодателя не придётся ждать 45 дней, пока деньги вернутся из налоговой. В этом случае работодатель просто не будет удерживать НДФЛ с ваших доходов, пока сумма вычета не будет полностью выбрана.

Чтобы оформить такой вычет, необходимо обратиться в налоговую, получить уведомление о праве 13% налогового вычета и предоставить его в бухгалтерию.

Читайте по теме:

2. Рефинансирование

Сейчас ключевая ставка ЦБ РФ находится на низком уровне (5,5%), что в свою очередь ведёт к снижению ставок по кредитам, в том числе и ипотечным. Тем, кто когда-то брал ипотеку выше 10%, стоит задуматься о рефинансировании своего кредита.

Что такое рефинансирование

Рефинансирование — это получение нового кредита на более выгодных условиях, с помощью которого закрывается действующий кредит.

Рефинансирование ипотечного кредита позволяет:

- экономить на выплачиваемых банку процентах (уменьшить переплату);

- уменьшить срок кредита и величину ежемесячного платежа;

- изменить валюту займа.

Максимальный экономический эффект от рефинансирования ипотечного кредита можно получить на раннем сроке ипотеки (от 1 года до 5 лет). Если кредит погашен на 50%, то выгода существенно снижается — хотя, конечно, в каждом случае стоит делать индивидуальные расчёты.

Как рефинансировать ипотеку

Сравнить условия рефинансирования в разных банках

❗️ Всем, кто решил рефинансировать дорогие ипотечные кредиты, необходимо учитывать важный момент: чтобы не потерять право на налоговый вычет по ипотеке, необходимо брать целевой заём на перекредитование ипотеки. Если ипотека будет рефинансирована за счёт нецелевого кредита, то получить налоговый вычет будет невозможно.

Что ещё нужно иметь в виду

В погоне за хорошими заёмщиками банки наперебой предлагают произвести рефинансирование действующих кредитов, в том числе по ипотеке. Но прежде чем решиться на проведение рефинансирования, стоит внимательно изучить все условия предлагаемых программ. Иногда за красивыми рекламными ставками могут скрываться совсем не выгодные персональные предложения.

После того как вы получите персональное предложение от банка с точной ставкой, стоит просчитать экономическую целесообразность рефинансирования. В первую очередь нужно узнать, какую сумму выплаченных процентов удастся сэкономить.

Для этого нужно:

- Уточнить остаток задолженности на дату оформления услуги. Информация находится в графике платежей.

- Определить срок, на который будете брать новый кредит.

- После можно рассчитать, сколько процентов вы заплатите банку по текущей ставке и по ставке рефинансирования, и сравнить суммы. Полученная разница и будет экономией.

Пример: Вы взяли в кредит 3 миллиона ₽ в апреле 2019 года на 15 лет под 10%. В апреле 2021 года решили рефинансировать кредит на оставшиеся 13 лет под 9%.

Задолженность по ипотеке на начало мая 2021 года составляет 2 808 550 ₽. Чтобы узнать экономию от рефинансирования, необходимо произвести расчёт. При текущей ставке за оставшиеся 13 лет вы выплатите 2 220 542 ₽, а при рефинансировании под ставку 9% — 1 965 600 ₽, что позволит вам сэкономить 254 942 ₽ процентов.

Если кредит будет рефинансирован под 8%, то банк получит 1 717 625 ₽ процентов, а экономия составит 502 917 ₽.

Кроме размера экономии на процентах, также важно учитывать и другие расходы при рефинансировании: страхование, оплату услуг оценщика, госпошлин, регистрации ипотеки в Росреестре. Дополнительно потребуется время на сбор документов, подачу заявки и решение вопросов с банками. Только после тщательного анализа всех расходов — как материальных, так и временных — стоит принимать окончательное решение.

Все эти факторы снижают экономический эффект рефинансирования при небольшой разнице в процентах. Заниматься рефинансированием есть смысл, если разница в процентах не меньше чем 1,5%.

3. Досрочное погашение

Для уменьшения переплаты по ипотеке можно гасить кредит досрочно. По закону это можно делать в любое время, хоть на следующий день после получения, и банки не имеют права этому препятствовать и накладывать штрафные санкции.

Как погашать досрочно

Кредит можно отдать сразу полностью (полное досрочное погашение) или вносить дополнительные суммы в счёт погашения долга постепенно (частично досрочное погашение).

При частично досрочном погашении в большинстве банков придётся написать заявление и выбрать, что будете уменьшать: сумму ежемесячного платежа или срок кредитования. После этого банк предоставит новый график выплат.

При сокращении срока кредита переплата по нему уменьшается больше, чем если уменьшать сумму платежа. На первый взгляд лучше уменьшать срок. Но перед принятием окончательного решения необходимо просчитывать все варианты, не забывая, что ипотека — это долгий забег, и никто не может предсказать, какие доходы будут у вас в будущем.

Пример: Представим, что ваш доход составляет 100 тысяч ₽, а размер ежемесячного платежа по ипотеке — 29 543 ₽. Все свободные средства вы направляете на досрочное погашение и сокращаете срок кредита. Если наступит финансовый кризис и доход упадёт на треть, допустим, до 70 тысяч ₽, то ваш платёж будет составлять 42% от зарплаты. Это может привести к трудностям по выплате ипотеки со всеми вытекающими последствиями.

Если бы вы решили сокращать размер платежа по кредиту и довели бы его, например, до 23 тысяч ₽, то при наступлении финансовых трудностей он бы не был таким обременительным и составлял бы всего 33%.

Налоги необходимо выплачивать не только от полученных, но и от сэкономленных денежных ресурсов. По стандартным правилам законодательства на все доходы есть НДФЛ. Для разъяснения ситуации можно использовать простой пример с беспроцентным кредитами или займами денег под минимальную процентную ставку.

В комментируемом Письме от 15.02.2016 № 03-04-05/7920 сотрудники финансового ведомства напомнили, что с 01.01.2016 изменились сроки уплаты НДФЛ, а именно согласно пп. 3 п. 1 ст. 223 НК РФ в целях уплаты НДФЛ датой получения дохода в виде материальной выгоды является день ее получения.

При экономии на процентах физическое лицо получает доход с последующей необходимостью выплаты налога. Материальная выгода может возникнуть не только в случае с кредитными займами, но и благодаря покупке бумаг ниже рыночной стоимости. Материальная выгода от экономии на заемных ресурсах становится наиболее распространенной практикой.

В соответствии с пп. 1 п. 1 ст. 212 НК РФ, такая выгода рассчитывается:

- если ставка по займу, сумма которого определена в рублях, меньше 2/3 ставки рефинансирования (ключевой ставки) ЦБ РФ (пп. 1 п. 2 ст. 212 НК РФ);

- если ставка по займу, сумма которого определена в иностранной валюте, меньше 9% (пп. 2 п. 2 ст. 212 НК РФ).

Какую ставку НДФЛ используют (рассматриваем на примерах)

Статьей 224 НК РФ установлены ставки по НДФЛ:

- если заемщик является налоговым резидентом РФ — по ставке 35% (п. 2 ст. 224 НК РФ);

- если заемщик не является налоговым резидентом РФ — по ставке 30% (п. 3 ст. 224 НК РФ).

Сумма материальной выгоды по займу, выданному в рублях, рассчитывается по формуле:

МВ = СЗ х (2/3 х % ЦБ РФ - %) / 365 (366) х дн., где:

- МВ — материальная выгода, полученная от экономии на процентах;

- СЗ — сумма займа;

- % ЦБ РФ — ставка рефинансирования ЦБ РФ, действовавшая на последний день месяца;

- % — ставка процентов по займу;

- 365 (366) — количество дней в году;

- дн. — количество дней пользования займом в месяц.

Сумма материальной выгоды по займу, выданному в иностранной валюте, рассчитывается по формуле:

МВ = СЗ х (9% - %) / 365 (366) х дн., где:

- МВ — материальная выгода от экономии на процентах;

- СЗ — сумма займа;

- % — ставка процентов по займу;

- 365 (366) — количество дней в году;

- дн. — количество дней пользования займом в месяц.

Пример

18.12.2015 организация предоставила своему сотруднику заем в размере 60 000 руб. сроком на 3 месяца под ставку 3% годовых. Сотрудник является налоговым резидентом. Проценты уплачиваются единовременно при возврате займа. 18 марта 2016 года работник возвратил заем и уплатил проценты в сумме 447,54 руб. (60 000 руб. x 3% / 366 дн. x 91 дн.). Рассчитаем НДФЛ с материальной выгоды, полученной от экономии на процентах по выданному займу.

Итак, датой получения дохода от экономии на процентах признается последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства в 2016 году, а в 2015 году — это дата погашения займа налоговым агентом. Ставка рефинансирования (ключевая ставка) на дату уплаты процентов — 11%.

В 2016 году материальная выгода, полученная от экономии на процентах по займу, составит:

- на 31.01 — 223,6 руб. (60 000 руб. x (2/3 x 11% - 3%) / 366 дн. x 31 дн.). НДФЛ с суммы материальной выгоды — 78,26 руб. (223,6 руб. x 35%);

- на 29.02 — 209,18 руб. (60 000 руб. x (2/3 x 11% - 3%) / 366 дн. x 29 дн.). НДФЛ с суммы материальной выгоды — 73,21 руб. (209,18 руб. x 35%);

- на 31.03 — 122,62 руб. (60 000 руб. x (2/3 x 11% - 3%) / 366 дн. x 17 дн.). НДФЛ с суммы материальной выгоды — 42,92 руб. (122,62 руб. x 35%).

Материальная выгода, полученная от экономии на процентах по займу за 2015 год, составит:

- на 18.03 — 100,98 руб. (60 000 руб. x (2/3 x 11% - 3%) / 366 дн. x 14 дн.). НДФЛ с суммы материальной выгоды — 35,34 руб. (100,98 руб. x 35%).

Размер материальной выгоды

Немаловажным фактором становится не только размер материальной выгоды, но и дата ее получения. При взятии кредита с минимальными процентами образуется материальная выгода с последующим списанием.

Материальную выгоду рассчитывают по специальной формуле, чтобы получить показатели для каждого отдельного случая. Вычисление процентов проводится ежемесячно, на протяжении периода выплаты кредита определенным лицом.

С материальной выгоды необходимо удерживать налог на доходы физических лиц. Если работодатель не учел необходимые показатели, то важно будет самостоятельно отчитаться перед налоговыми органами.

Числом получения дохода на сэкономленные от процентов средства считают последний день в каждом месяце на протяжении всего срока, на который взяли средства.

Материальная выгода физического лица

По стандартному договору, займы могут предоставлять не только физические, но и юридические лица. Вне зависимости от такого фактора, материальная выгода не может возникнуть при передаче вне осуществления предпринимательской деятельности. Не влияет на процесс налогообложения и гражданство лица.

Следует учитывать и цели расхода займа, так как материальная выгода освобождается от обложения налогами при приобретении жилья или земельных участков на территории Российской Федерации.

Рассказываем, как получить льготный кредит под 2% годовых на Дальнем Востоке и на что его можно потратить.

Условия программы

- Действие программы распространяется на все 11 субъектов ДФО. Это Бурятия, Якутия, Забайкальский, Камчатский, Приморский, Хабаровский край, а также Амурская, Магаданская, Сахалинская, Еврейская области и Чукотский автономный округ.

- Ставка по ипотеке не должна превышать 2%, но может быть и ниже (в зависимости от условий и скидок самих банков).

- Максимальная сумма займа — 6 млн руб.

- Оформить дальневосточную ипотеку можно сроком до 242 месяцев, или более 20 лет (изначально было 240 месяцев).

- Первоначальный взнос — от 15%, можно использовать средства маткапитала.

- Оформить льготный кредит на Дальнем Востоке можно до конца 2024 года.

- При оформлении кредита в залог можно оставить недвижимость в любом регионе страны.

- Программа не предусматривает предоставление кредитов на погашения действующего ипотечного кредита (рефинансирование), даже если жилье было куплено на Дальнем Востоке, а сам заемщик подходит под требование программы.

- Воспользоваться дальневосточной ипотекой можно только один раз в жизни. Если человек выступил созаемщиком или поручителем по льготному кредиту, он не вправе оформить на себя еще одну дальневосточную ипотеку.

Кто может оформить дальневосточную ипотеку

Получить дальневосточную ипотеку могут не все — к заемщикам установлен ряд требований. Так, льготный кредит могут взять:

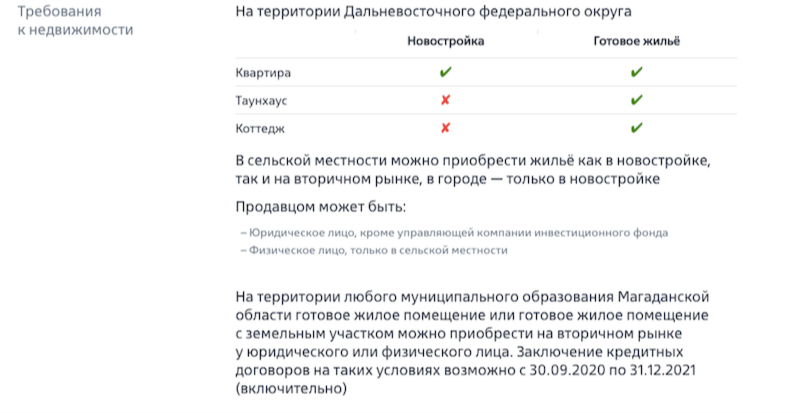

Что можно купить по дальневосточной ипотеке

С сентября 2020 года оформить кредит по ставке 2% годовых можно, покупая жилье на вторичном рынке. Такая возможность появилась у жителей Магаданской области и Чукотки.

Какие банки выдают дальневосточную ипотеку

Банки вправе предъявлять собственные требования к заемщикам — к возрасту, стажу, доходу и т. д. Само оформление дальневосточной ипотеки похоже на оформление любого другого кредита. Ее получатели могут оформить налоговые вычеты: на основою сумму сделки (максимальный размер вычета — 260 тыс. руб.) и за уплаченные проценты (максимальный размер вычета — 390 тыс. руб.).

Получить льготный кредит в сельской местности можно на покупку жилья (квартиры и дома) в новостройке и на вторичном рынке, в городе — только в новостройке (квартира может быть в строящемся доме или уже сданном, также это может быть жилое помещение в жилом доме блокированной застройки — таунхаусе) (Фото: Юрий Смитюк/ТАСС )

Условия в Сбербанке

В Сбербанке оформить дальневосточную ипотеку сейчас можно по ставке от 0,1% годовых. Такую ставку банк предлагает на покупку квартиры у застройщиков — участников проектного финансирования с использованием эскроу-счетов. Есть надбавки по ставкам: плюс 0,3% — при отказе от использования Сервиса электронной регистрации и плюс 1% — при отказе от страхования жизни и здоровья заемщика.

Ставка по дальневосточной ипотеке в ВТБ составляет 1% с учетом комплексного страхования заемщика. Максимально возможная сумма кредита — 6 млн руб. при минимальном первоначальном взносе 15% от стоимости недвижимости. Срок кредитования — до 20 лет.

Требования к заемщику: супруги, состоящие в браке, каждый из которых не старше 35 лет, или родитель не старше 35 лет, не состоящий в браке, имеющий ребенка, возраст которого не превышает 18 лет. Страхование объекта — обязательно, страхование жизни и трудоспособности — по желанию.

Требования к заемщикам стандартные (молодые семьи или одинокий родитель в возрасте до 36 лет с ребенком до 19 лет). Для остальных заемщиков (получатели дальневосточного гектара, трудовые мигранты) — возраст на дату погашения кредита не должен превышать 65 лет.

Для заемщика обязателен стаж работы не менее трех месяцев на последнем месте работы (испытательный срок должен быть пройден или отсутствовать), для ИП и собственников бизнеса — безубыточная предпринимательская деятельность не менее 24 месяцев. Созаемщиками по кредиту могут быть до четырех человек, включая гражданских супругов, близких родственников, а также третьих лиц.

Эффект дальневосточной ипотеки

Программа имеет и обратную сторону — серьезное повышение стоимости жилья. На эту проблему указывал президент России Владимир Путин на мартовском совещании с членами правительства. По его словам, рост цен на новостройки (до 18%) на Дальнем Востоке обесценивает льготную ипотеку, а в регионе сохраняется серьезный дефицит первичного жилья. Президент призвал развивать комплексную застройку на Дальнем Востоке, чтобы увеличить предложение на рынке жилья.

В мае врио губернатора Хабаровского края Михаил Дегтярев назвал дальневосточную ипотеку бесполезной при отсутствии нового строящегося жилья. По его словам, после начала действия программы цены поднялись на 40% из-за высокого спроса и недостаточного предложения. В прошлом году в Хабаровском крае было введено 227 тыс. кв. м, в этом году планируется построить 370 тыс. кв. м жилья. К 2024 году в регионе планируют строить 1 млн кв. м жилья ежегодно.

Читайте также:

- Особенности налоговых проверок обособленных подразделений организации

- По товарам приобретаемым для осуществления операций не признаваемых объектами налогообложения

- Политика есть искусство постоянного нахождения причин для новых налогов

- Налог в швеции на имена необычные

- Ндс с представительских расходов к вычету