Особенности налоговых проверок обособленных подразделений организации

Обновлено: 02.05.2024

Не является секретом, что при создание юридического лица, без разницы какого, индивидуального предпринимателя или общества с ограниченной ответственностью, налоговые органы в первое время не трогают проверками новоиспеченную организацию и дают возможность освоиться в новом деле и начать получать прибыль от финансовой деятельности.

Даже при отсутствии финансовой деятельности в первых отчетных периодах налоговая инспекция терпеливо принимает "нулевые" декларации, а возможно даже и убыточные, необходимо только написать письмо с объяснением своих данных. Если подавать отчеты в срок и вести правильный налоговый учет, налоговая скорее всего не будет активно интересоваться организацией, даже если фирма показывает в отчетах минимальную прибыть от своей финансовой деятельности. Но существует множество ситуаций, не зная которых, неопытный предприниматель может не учесть и столкнуться с серьезными финансовыми штрафами и с санкциями, например, постановка на учет обособленного подразделения.

Если организация решает расширить свои границы и создать обособленное подразделение, то лучше регистрировать его не в месте массовой регистрации фирм, чтобы избежать налоговых проверок. В таких местах налоговый инспектор появляется регулярно с целью выявления нарушений. Для правильной постановки на учет потребуется предоставить большой перечень документов, в него входят:

- заявление о создание и об открытии обособленного подразделения;

- договор аренды недвижимости под создание офиса (копию);

- платежные поручения из банка, в котором открыт расчетный счет организации, с печатью об уплате налога на прибыль или как принято называть НДФЛ.

В настоящее время мало кого можно удивить тем фактором, что у одних основателей организаций все идет только в гору, открываются новые подразделения, увеличиваются рабочие места, а финансовая прибыль просто достигает великолепных результатов, а другие предприниматели еле держатся в бизнесе, у них закрываются подразделения, происходит сокращение штата, а в итоге и закрывается сама фирма. Во всей этой череде событий важную роль играет бухгалтерский учет, так как именно бухгалтер подает сведения про открытие или закрытие подразделений в налоговый орган, а также бухгалтер сдает различные отчетности.

Обособленное подразделение

Налоговый и Гражданский кодекс имеет такой термин как обособленное подразделение. А самое удивительное, что документы оформления у кодексов разнятся относительно обособленного подразделения.

Пункт 1 и пункт 2 статьи 55 Гражданского Кодекса Российской Федерации относят к обособленным подразделениям:

- представительство. Такое подразделение относится к юридическому лицу, подразделение находится не на том месте, где юридическое лицо, но представляет все интересы самого юридического лица.

- филиал. Подразделение находится не на месте нахождения юридического лица и осуществляет свою деятельность, возможно даже осуществляет и представительство юридического лица;

- иное подразделение юридического лица, которое не осуществляет представительство и не производит финансовую деятельность, как это делает филиал организации.

Для создания и открытия обособленного подразделения опираясь на Гражданский кодекс потребуется помощь юриста. Так как придется вносить ряд изменений в уставные документы организации, написать заявление о решение создания подразделения, заказать печать филиала или представительства.

Налоговый кодекс обозначил абсолютно другие критерии для создания и открытия подразделения. По пункту 2 статьи 11 Налогового кодекса Российской Федерации обособленным подразделением можно считать подразделение наделенное рабочими местами, которые в свою очередь, оборудованы всем необходимым для сотрудников организации.

Министерство финансов Российской Федерации считает, что независимо от выбранной формы организации, сроков нахождения рабочих на своих рабочих местах, ничего не влияет на обязательную постановку подразделения на учет в налоговый орган по месту нахождения.

Даже если фактически финансовая деятельность подразделения еще не началась и работники не выходят на свои рабочие места, все равно существует необходимость первоначально встать на учет в налоговую инспекцию. Об этом указано в письме Министерства финансов Российской Федерации от 16 мая 2017 года № 03-02-07/30877.

Правила постановки на учет обособленного подразделения

Штрафы и санкции предусмотрены очень суровые за невыполнение своих обязательств организацией. Пункт 1 статьи 116 Налогового кодекса Российской Федерации указывает сумму в размере 10000 рублей за невыполнение обязательств перед налоговым органом. Если же организация начала свою деятельность без постановки на учет, то налоговая служба произведет взыскание в размере 10% от дохода организации за указанный срок незаконной финансовой деятельности, но сумма взыскание не может быть ниже 40000 рублей, это прописано в пункте статьи 116 Налогового кодекса Российской Федерации.

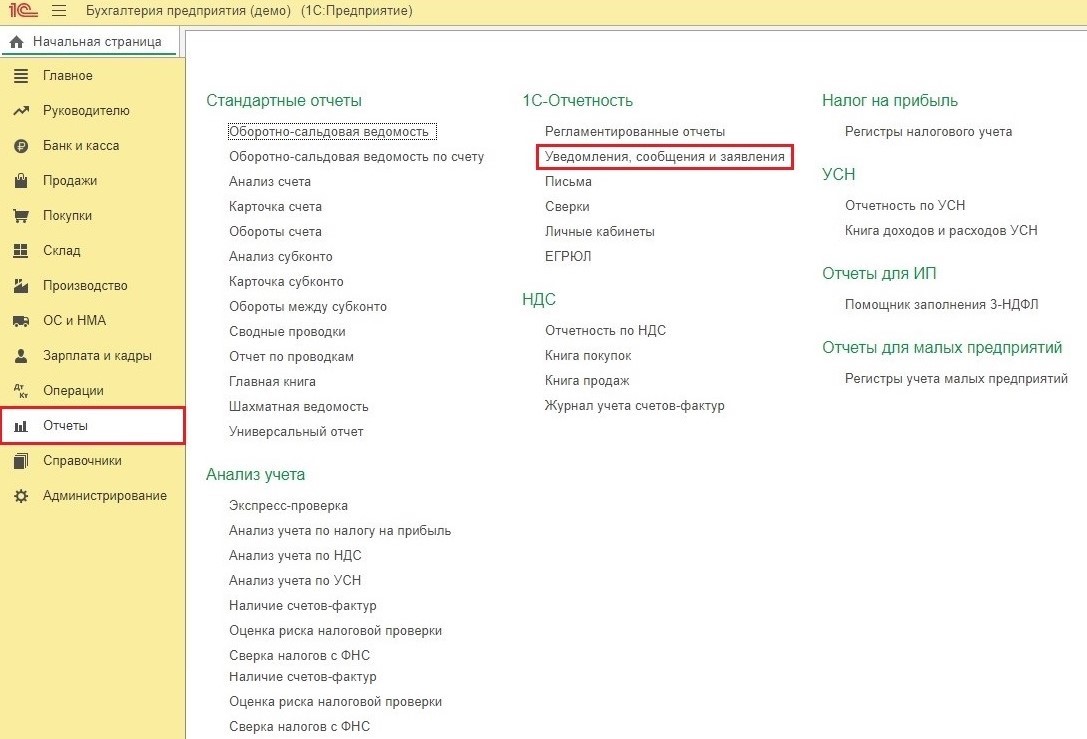

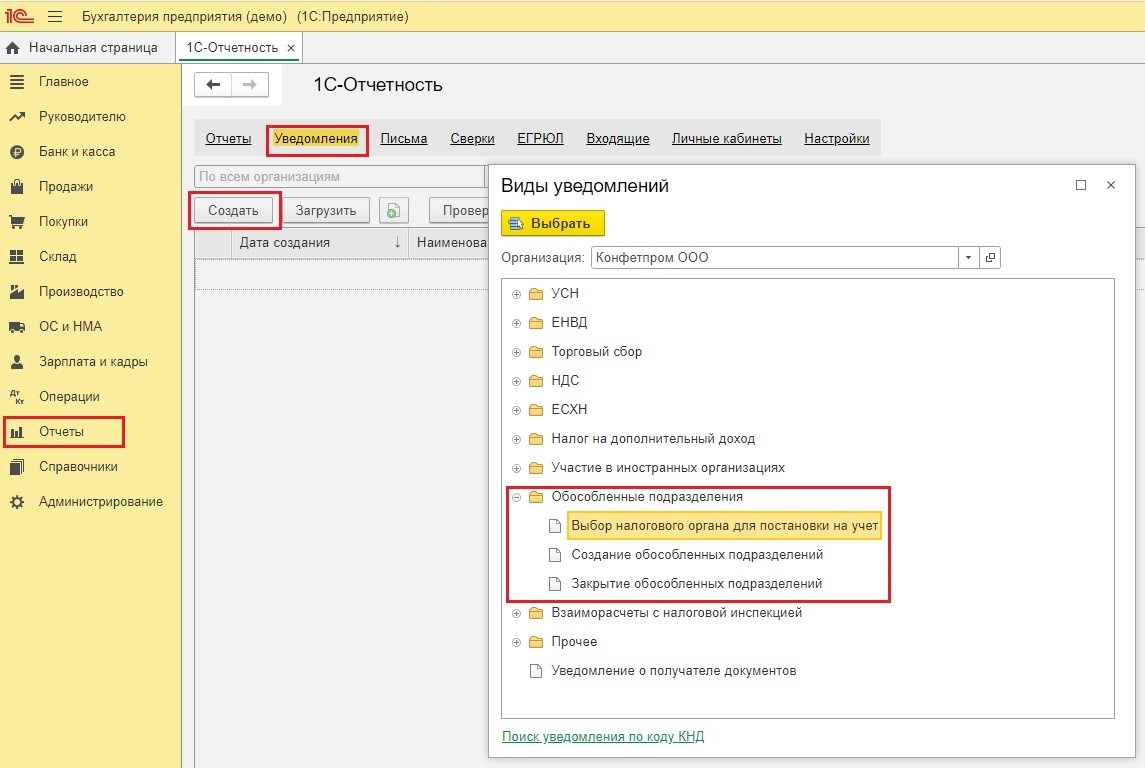

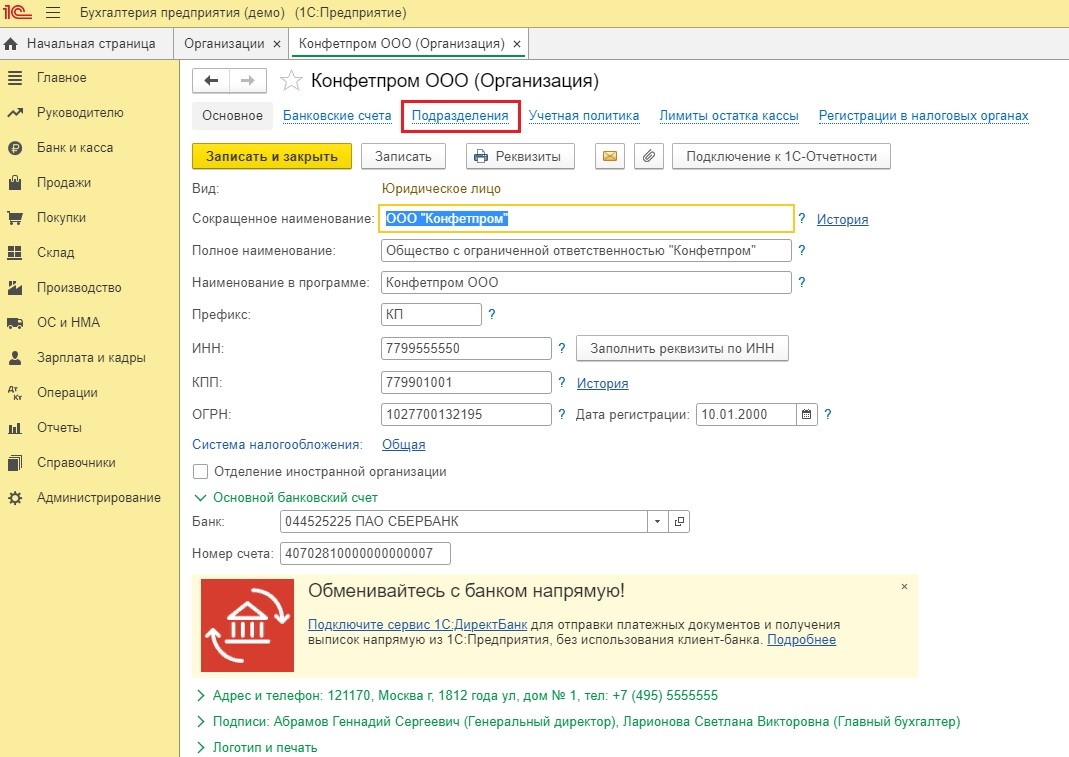

Создание уведомления в 1С:Бухгалтерии

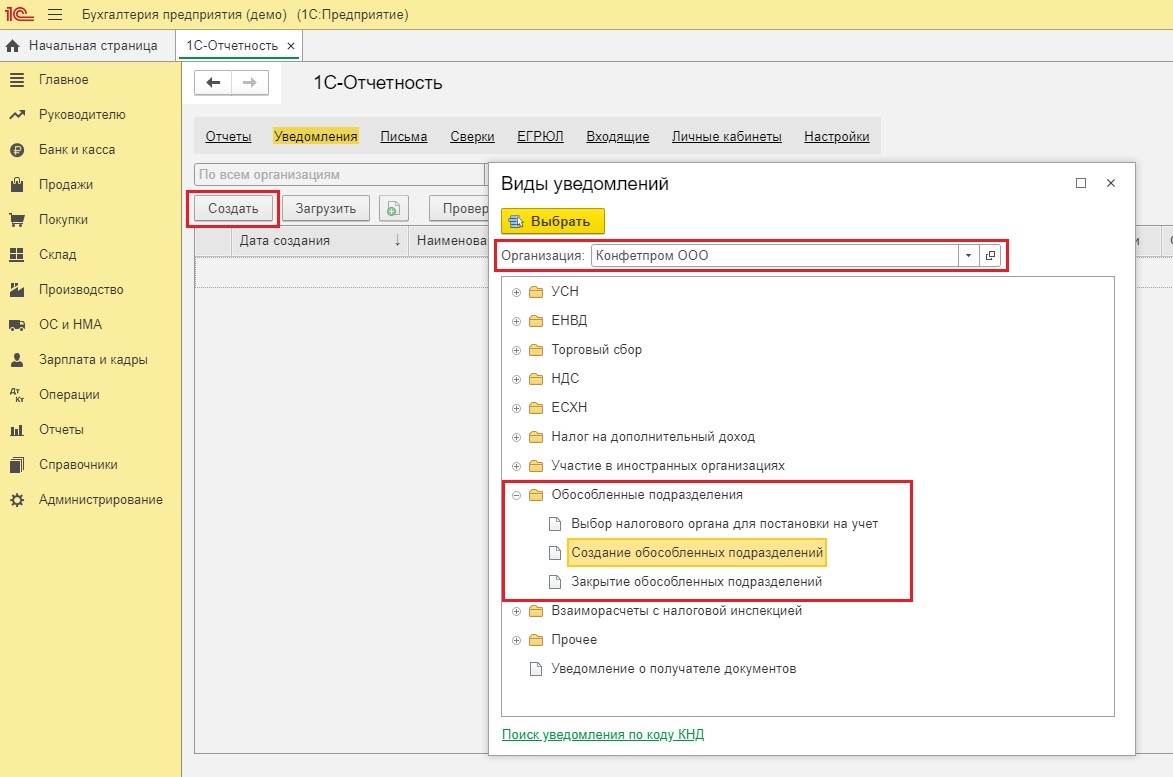

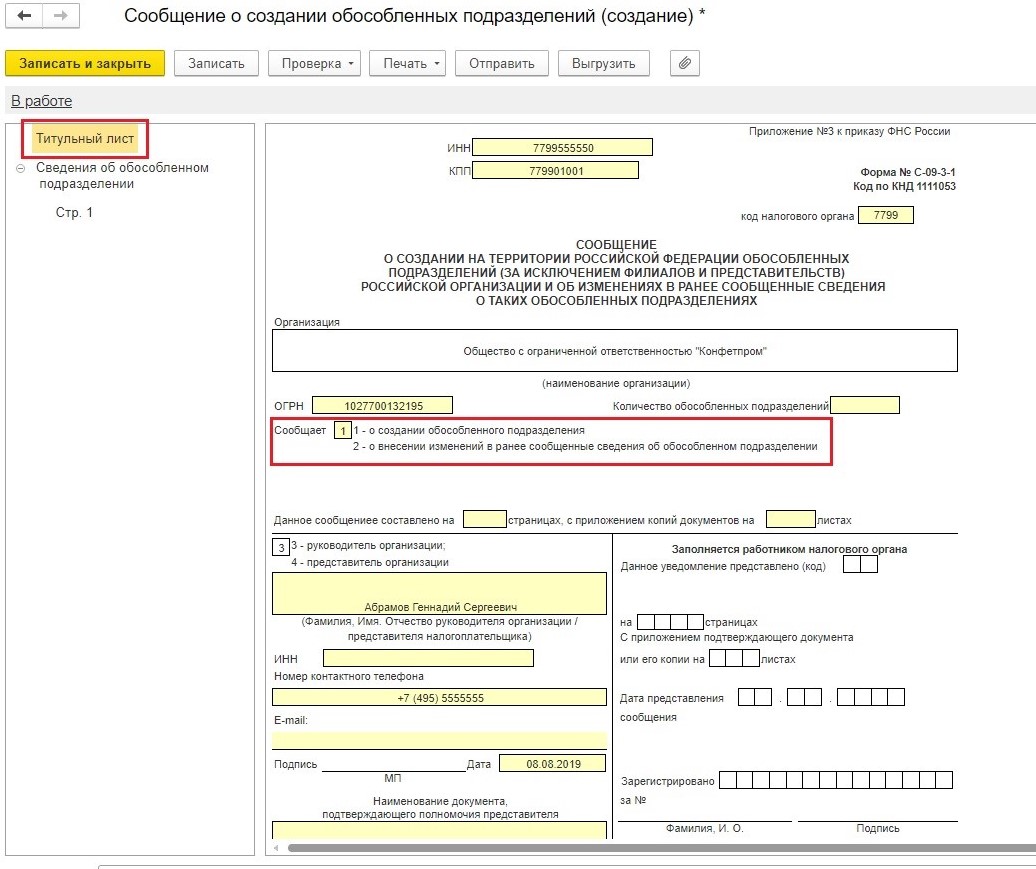

В этом разделе нажать на иконку "Создать" В графе, где указывается организация, которая создает уведомление, автоматически должно выйти название. Далее нужно нажать на плюсик рядом с "Обособленным подразделением" и выбрать пункт "Создать обособленное подразделение".

Надо внимательно проверить все данные организации (ИНН/КПП, ОГРН, название организации, код налоговой службы и т.д.) После проверки в графе "Сообщает" нужно выбрать значение, которое подходит для дальнейших действий, либо создать новое обособленное подразделение, либо внести изменение в уже существующее обособленное подразделение.

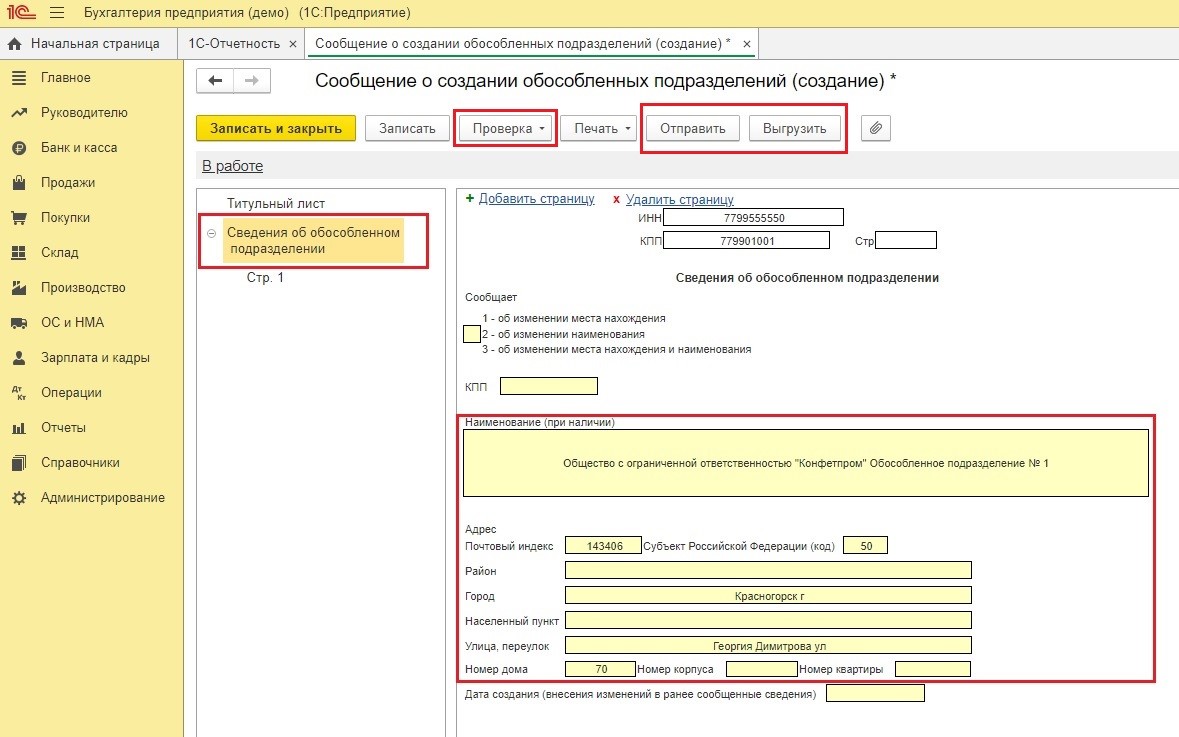

Нужна предельная внимательность при заполнении формы, опытные бухгалтера советуют использовать при заполнении адресный классификатор, такой классификатор запрограммирован и существует в программе.

После получения уведомления налоговая служба в промежуток пяти рабочих дней ставит на учет подразделение и устанавливает ему отдельный КПП. Если обособленные подразделения расположены в одном городе, но на территориях разных подразделений налоговых служб, то на учет ставится в любую налоговую инспекцию, на выбор организации.

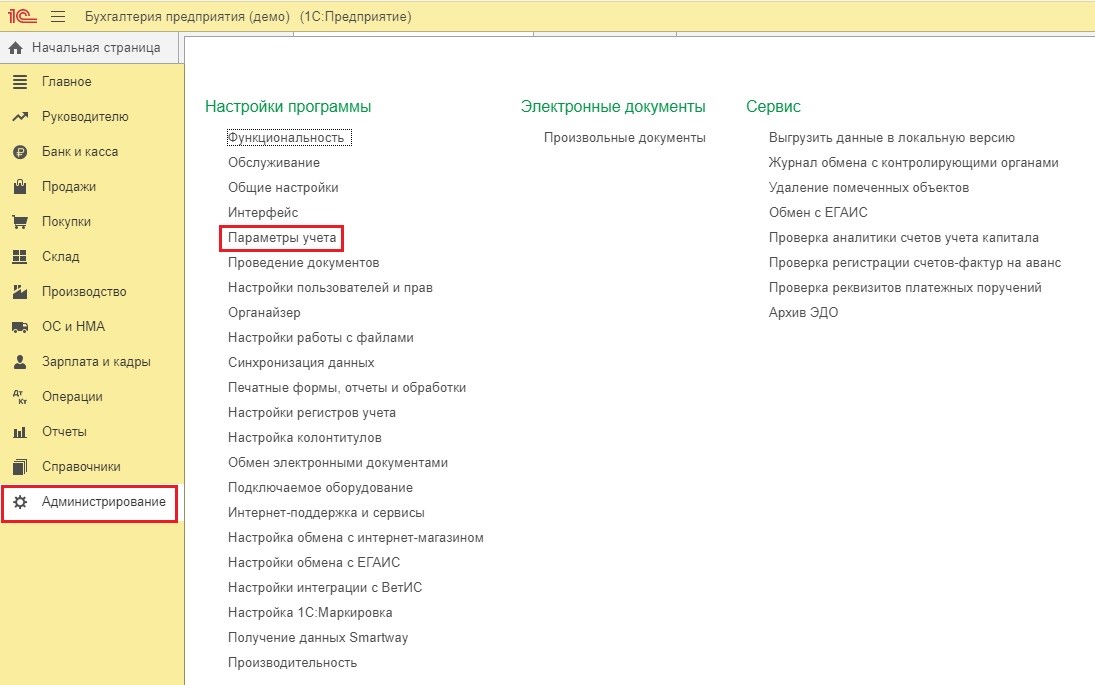

После присвоения подразделению КПП нужно отделить в программе подразделение, для этого выполняется ряд действий. "Администрирование" - "Параметры учета".

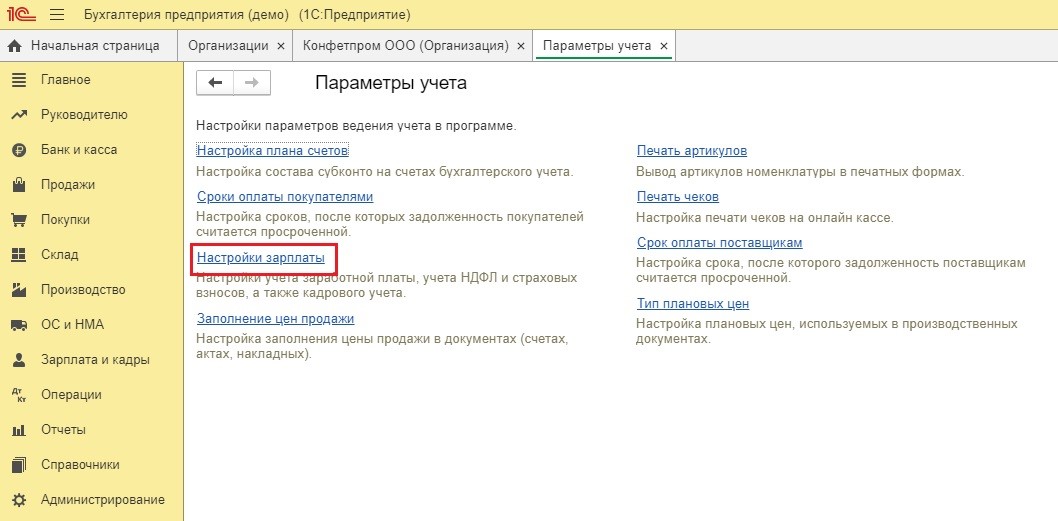

Нажать на раздел "Настройки заработной платы"

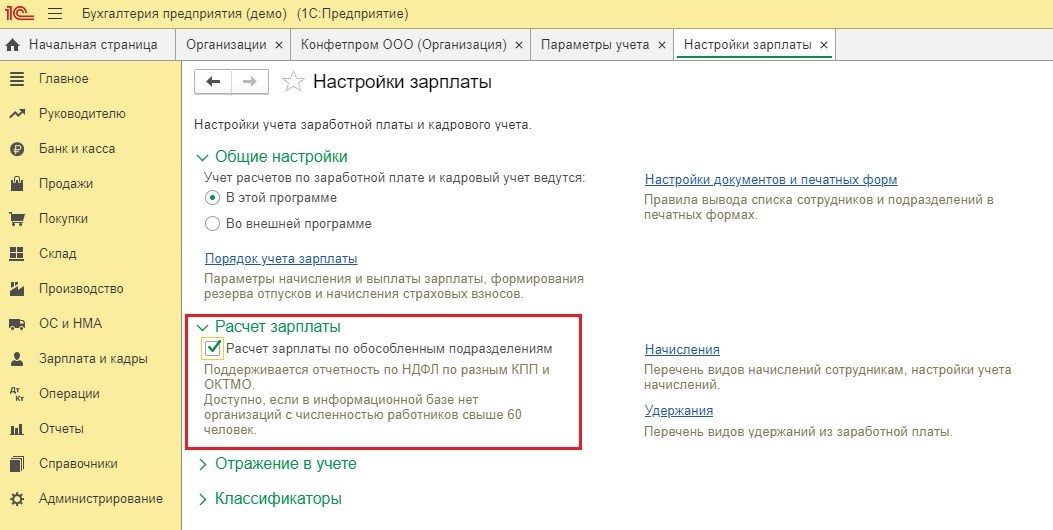

Установить галочку рядом с "Расчеты заработной платы по обособленным подразделениям".

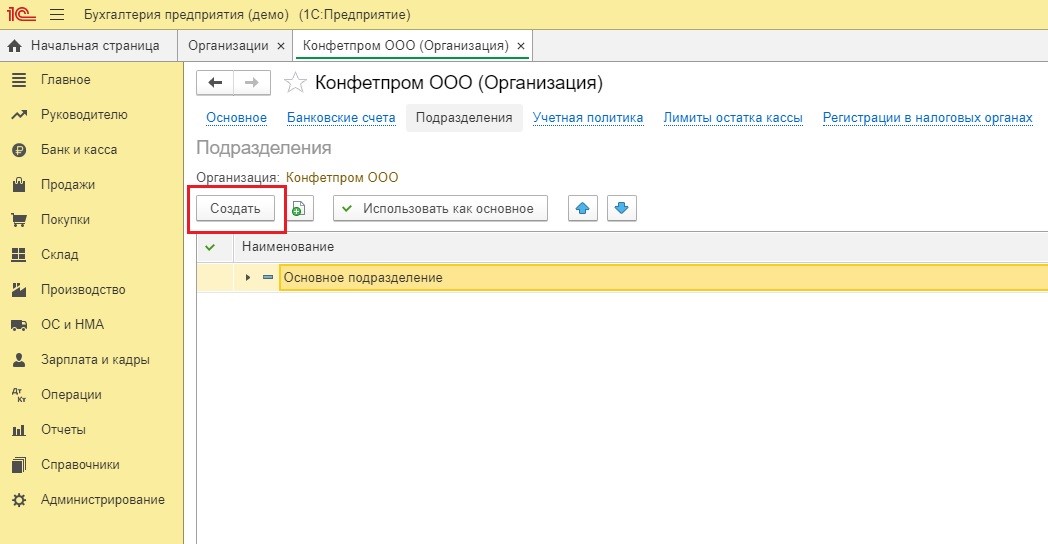

Открыть раздел "Главное" и нажать "Организации"

Из всех организаций нужно выбрать подходящую и кликнуть на "Подразделения".

После в пункт "Создать" без ошибок заполнить все данные, которые принадлежат новому подразделению.

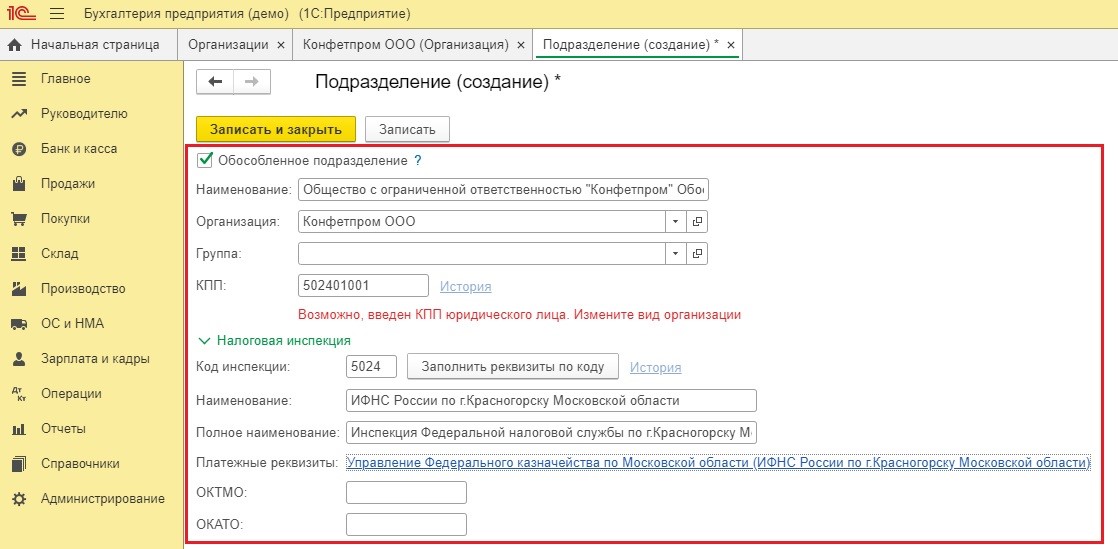

Установить галочку рядом с разделом "Обособленное подразделение" и без ошибок заполнить все данные, которые принадлежат новому подразделению. Для легкого заполнения указывается КПП и нажимается на пункт "Заполнить реквизиты по коду" далее программа сама заполняет всю информацию по подразделению, нужно будет только внести ОКТМО и ОКАТО.

В настоящее время большим количеством подразделений сложно кого-то удивить, а там где много подразделений и штат сотрудников ,скорее всего, большой. Для облегчения ведения бухгалтерского учета именно таких организаций, разработали специальную программу "1С Бухгалтерия КОРП". Такая программа специализируется на учете организаций с большим количеством работников и с большим числом подразделений. Учет в программе полностью автоматизирован, а это значительно не только упрощает ведение бухгалтерского учета, но и экономит огромное количество времени бухгалтера и сводит допустимые ошибки в заполнении данных к минимальной отметке.

Гражданское и законодательство о налогах и сборах по-разному определяют понятие "обособленное подразделение" юридического лица.

Исходя из содержания ст. 55 ГК РФ в гражданском законодательстве под обособленным подразделением юридического лица понимается подразделение, расположенное вне места нахождения юридического лица, которое осуществляет все его функции или их часть, сведения о котором содержатся в ЕГРЮЛ, руководитель которого назначается юридическим лицом и действует на основании выданной юридическим лицом доверенности.

Для целей законодательства о налогах и сборах под обособленным подразделением организации понимается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (п. 2 ст. 11 НК РФ).

В целях проведения налогового контроля организация подлежат постановке на учет в налоговых органах по месту нахождения ее обособленных подразделений (п. 1 ст. 83 НК РФ). Организации обязаны сообщать в налоговый орган обо всех обособленных подразделениях российской организации, созданных на территории РФ, об изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях и обо всех обособленных подразделениях, которые закрываются этой организацией (пп.пп. 3 и 3.1 п. 2 ст. 23 НК РФ).

Внимание

Создание даже одного рабочего места организацией вне места ее нахождения является основанием для постановки на учет в налоговом органе организации по месту нахождения обособленного подразделения (письмо МНС РФ от 29.04.2004 N 09-3-02/1912 "О признании одного рабочего места обособленным подразделением", письмо Минфина РФ от 21.04.2008 N 03-02-07/2-73, постановления Восьмого ААС от 04.03.2015 N 08АП-102/15 и от 14.05.2015 N 08АП-3127/15, Двенадцатого ААС от 29.07.2016 N 12АП-7064/16).

Рабочим местом признается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя (п. 1 ст. 11 НК РФ, часть шестая ст. 209 ТК РФ).

Таким образом, возникновение обособленного подразделения организации налоговое законодательство связывает с наличием следующих критериев:

- наличие стационарных (созданных на срок более 1 месяца) рабочих мест, оборудованных вне места государственной регистрации организации;

- ведение деятельности через это подразделение;

- осуществление работодателем контроля рабочего места (см. постановления АС Западно-Сибирского округа от 11.06.2015 N Ф04-20325/15, Поволжского округа от 16.11.2016 N Ф06-14530/16).

Внимание

Заключение трудового договора о дистанционной работе (ст. 312.1 ТК РФ) в местности, отличной от местонахождения работодателя, не приводит к образованию обособленного структурного подразделения для целей налогового контроля.

Специалисты Минфина России неоднократно отмечали отсутствие в дистанционной работе признаков создания обособленного структурного подразделения (письма от 01.12.2014 N 03-04-06/61300, от 19.07.2013 N 03-03-06/1/28350, от 17.07.2013 N 03-02-07/1/27861, от 04.07.2013 N 03-02-07/1/25829, от 01.07.2013 N 03-02-07/1/24992).

Вместе с тем, в судебной практике можно встретить и несколько иной подход, когда под территориальной обособленностью структурного подразделения организации подразумевается его расположение географически отдельно от организации и за пределами административно-территориальной единицы ее регистрации, подконтрольной тому или иному налоговому органу (см. постановление АС Западно-Сибирского округа от 13.07.2016 N Ф04-2550/16). Подразделение признается территориально-обособленным в том случае, если оно находится на территории, где налоговый учет и контроль осуществляет иной налоговый орган, нежели тот, в котором организация состоит на учете в качестве налогоплательщика, а различные почтовые адреса головной организации и подразделения в одном населенном пункте не создают у налогоплательщика обязанности повторной постановки на учет, так как место нахождения юридического лица и место нахождения подразделений совпадает (см. постановление Восьмого ААС от 16.03.2017 N 08АП-1078/17).

Под оборудованностью рабочего места в правоприменительной практике понимается создание всех необходимых для исполнения трудовых обязанностей условий, а также само исполнение таких обязанностей. Форма организации работ (вахтовый метод или командировка), срок нахождения конкретного работника на созданном организацией стационарном рабочем месте не имеют правового значения для постановки на учет юридического лица по месту нахождения его обособленного подразделения (письма Минфина России от 13.11.2015 N 03-02-07/1/65879, от 18.11.2016 N 03-02-07/1/67982, от 14.06.2016 N 03-02-07/1/36019, постановления АС Поволжского округа от 27.10.2016 N Ф06-13908/16, Четырнадцатого ААС от 25.08.2015 N 14АП-5624/15)

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Присутствие компании на новых территориях необходимо для освоения рыночных ниш. Однако открытие подразделения зачастую вызывает много вопросов. Данные структуры предполагают начисление налогов, которые требуется правильно зарегистрировать и отразить в бухгалтерском учете.

Что такое обособленное подразделение?

Обособленное подразделение компании – это территориально отделенная структура, в которой есть рабочие места с соответствующим уровнем организации. К последним предъявляется дополнительное требование – они должны быть стационарными. Юридическим статусом обособленное подразделение наделяется только тогда, когда открывается оно на срок, превышающий месяц.

Подразделение признается обособленным даже если его появление не зафиксировано в учредительной и распорядительной документаций. Также не имеет значения перечень полномочий, которые возложены на структуру. Последнее правило отражено в пункте 2 статьи 11 НК.

Признаки обособленного подразделения

ОП отвечает двум основным характеристикам:

- На его территории есть стационарные рабочие места. Эксплуатироваться они будут в течение не менее одного месяца.

- Структура находится на территориальном отдалении от главного офиса.

- Подразделение должно быть создано самой компанией.

Рассматриваемые признаки определяются на основании следующих факторов:

- условия, прописанные в договоре;

- отношения между работниками и организацией.

Под территориальной обособленностью понимается ситуация, при которой адреса головного офиса и его подразделения различаются.

Функции и цели открытия

ОП может создаваться с целью представления интересов компании и их защиты. Открывается оно обычно в следующих целях:

Если дополнительная структура будет выполнять часть функций основного офиса, имеет смысл открывать филиал.

Разновидности

Обособленное подразделение включает в себя две формы:

- Филиал. Берет на себя часть функций головного офиса. Деятельность его относительно универсальна.

- Представительство. Представляет интересы организации, защищает их.

В большинстве случаев имеет смысл открывать именно филиал. Это более широкое понятие, позволяющее возложить на подразделение различные функции. Вне зависимости от выбранной формы, ОП будет действовать на основании норм, утвержденных главным офисом.

Как открыть обособленное подразделение

Для открытия ОП потребуется создание внутренней документации. Она включает в себя приказ о создании ОП, подписанный членами совета директоров или представителями собрания аукционеров. В приказе указываются сведения:

- наименование ОП;

- первичный документ, на основании которого создается подразделение (к примеру, протокол собрания совета директоров);

- место нахождения ОП;

- руководитель обособленной структуры;

- срок постановки на учет.

На приказе должна стоять подпись руководителя центрального офиса. Затем создается Положение об ОП. В нем указываются следующие данные:

- полномочия подразделения;

- функции;

- деятельность;

- состав управленческого штата;

- иные моменты, связанные с работой.

Только после создания всех внутренних распоряжений можно приступать к регистрации и к прочим юридическим действиям по оформлению.

Нужно ли регистрировать обособленное подразделение?

О формировании ОП нужно уведомить налоговый орган. А вот регистрация в ПФР и страховых компаниях нужна не всегда. Это обязательная мера только при наличии следующих обстоятельств:

- Наличие выделенного баланса.

- Открытый расчетный счет.

- Начисление заработных плат.

Если все перечисленные признаки отсутствуют, то регистрировать обособленное подразделение не обязательно.

Создание ОП с точки зрения налогообложения

Создание ОП влечет за собой определенные налоговые последствия:

- постановка на налоговый учет;

- необходимость в уплате сборов;

- начисление сборов по месту нахождения ОП.

В 2 статье 23 НК указано, что владелец подразделения обязан уведомить налоговые органы о его формировании. В обратном случае будет принято решение о санкциях в виде налоговой или административной ответственности. Размеры штрафов составляют от 10 тысяч рублей до 30 МРОТ.

ВАЖНО! В законе указано, что если налогоплательщик уже принят на учет, дополнительно вступать на него из-за открытия ОП не требуется. Данное правило установлено пунктом 39 постановления Пленума от 28 февраля 2001 года. Оно предполагает случаи, когда ОП открыто на территории муниципального образования, где расположен головной офис.

Сроки

Для постановки на учет требуется подать заявление по форме С-09-3-1. Предоставляется оно, согласно 23 и 83 статье Налогового кодекса, в следующие сроки:

- В течение 30 дней с даты реорганизации или ликвидации.

- В течение 30 дней с даты создания подразделения.

Идти нужно в налоговый орган по месту нахождения ОП.

Нужно ли идти в налоговую, если обособленное подразделение не ведет деятельность?

В налоговом законодательстве принята норма, которую можно читать двояко. Если принимать ее буквально, то в налоговую не нужно подавать заявления до тех пор, пока подразделение не начало вести деятельность. Однако подобное решение может быть чревато для компании.

В законе сказано, что заявление должно быть подано в течение 30 дней после открытия. Если ОП начнет свою деятельность спустя 2 месяца и будет поставлена на учет именно через этот срок, установленное время подачи заявления будет сорвано.

ВАЖНО! Сообщать нужно не только об открытии, но и о закрытии ОП. Заявление о ликвидации составляется по форме N С-09-3-2.

Об обязанностях, возникающих при создании обособленных подразделений.

Аптечный бизнес сегодня активно развивается, расширяя тем самым розничный сектор фарминдустрии. Развитие сетевых аптечных компаний осуществляется через открытие новых торговых точек, обособленных подразделений аптечных организаций.

При этом необходимо помнить о некоторых обязанностях, которые возникают у организаций, открывающих обособленные подразделения. Одной их таких обязанностей является необходимость сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя обо всех обособленных подразделениях и изменениях, внесенных в ранее сообщенные в ИФНС сведения о таких обособленных подразделениях.

В соответствии с п. 1 ст. 83 НК РФ в целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах соответственно:

- по месту нахождения организации;

- по месту нахождения ее обособленных подразделений;

- месту жительства физического лица;

- по месту нахождения принадлежащих вышеназванным лицам недвижимого имущества и транспортных средств;

- по иным основаниям, предусмотренным НК РФ.

Пунктом 2 указанной нормы установлено: организации, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения.

Место нахождения обособленного подразделения организации определяется соответствующим адресом (см. письма Минфина России от 16.05.2017 № 03‑02‑07/1/30877, от 05.05.2017 № 03‑

02‑07/1/27605, от 25.04.2017 № 03‑02‑07/1/24969).

К сведению:

Согласно п. 2 ст. 11 НК РФ обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Рабочее место при этом считается стационарным, если оно создается на срок более одного месяца. Статьей 209 ТК РФ установлено, что рабочим местом является место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя. Под оборудованием стационарного рабочего места подразумевается создание всех необходимых для исполнения трудовых обязанностей условий, а также само исполнение таких обязанностей.

В силу пп. 3 п. 2 ст. 23 НК РФ налогоплательщики (организации и индивидуальные предприниматели) обязаны сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя обо всех обособленных подразделениях и изменениях, внесенных в ранее сообщенные в ИФНС сведения о данных обособленных подразделениях, в течение одного месяца со дня создания обособленного подразделения, а также в течение трех дней со дня изменения соответствующего сведения об обособленном подразделении российской организации.

Как указывает Минфин в Письме от 25.10.2016 № 03‑02‑07/

1/61934, Налоговым кодексом не предусмотрены особенности определения обособленных подразделений организации в зависимости от места нахождения этой организации и ее обособленных подразделений на территории, подведомственной одному или нескольким налоговым органам.

О нюансах, возникающих при открытии нескольких обособленных подразделений.

На основании п. 4 ст. 83 НК РФ, если несколько обособленных подразделений организации находятся в одном муниципальном образовании на территориях, подведомственных разным налоговым органам, постановка организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее обособленных подразделений, определяемого этой организацией самостоятельно.

В таком случае уведомление о выборе налогового органа для постановки на учет российской организации по месту нахождения одного из ее подразделений, находящихся в одном муниципальном образовании, на территориях, подведомственных разным налоговым органам, подается по форме 1‑6‑Учет (утверждена Приказом ФНС России от 11.08.2011 № ЯК-7-6/488@).

О нюансах, возникающих при открытии

одного обособленного подразделения

Если организация расположена со своим единственным обособленным подразделением в одном муниципальном образовании, но на территориях, подведомственных разным налоговым органам, право вышеуказанного выбора организации не предоставляется.

Согласно официальной позиции организация не вправе выбрать только один налоговый орган для постановки на налоговый учет. Правило выбора инспекции, прописанное в п. 4 ст. 83 НК РФ, работает только при наличии нескольких обособленных подразделений организации (Письмо Минфина России от 15.04.2011 № 03‑02‑07/1-126).

Если обособленное подразделение наделено рядом полномочий.

В случае наделения организацией своего обособленного подразделения полномочиями по начислению выплат и вознаграждений в пользу физических лиц и уплате страховых взносов как в отношении работников обособленного подразделения, так и в отношении работников самой организации уплата страховых взносов и представление расчетов по страховым взносам производятся в налоговый орган по месту нахождения обособленного подразделения, наделенного вышеуказанными полномочиями, и у названной организации возникает обязанность, установленная пп. 7 п. 3.4 ст. 23 НК РФ: сообщить об этом в течение одного месяца со дня наделения обособленного подразделения соответствующими полномочиями в ИФНС по месту его нахождения (Письмо Минфина России от 05.05.2017 № 03‑15‑06/27777).

При этом в соответствии с п. 2 ст. 5 Федерального закона от 03.07.2016 № 243‑ФЗ положения пп. 7 п. 3.4 ст. 23 НК РФ применяются в отношении обособленных подразделений, созданных на территории РФ, которые наделяются российской организацией полномочиями по начислению выплат и вознаграждений в пользу физических лиц после 01.01.2017 (письма Минфина России от 04.04.2017 № 03‑15‑06/19684, ФНС России от 06.03.2017 № БС-4-11/4047@ (вместе с Письмом Минфина России от 20.02.2017 № 03‑15‑07/9512)).

Ответные действия налогового органаю

Если выяснится, что организация в нарушение пп. 3 п. 2 ст. 23 НК РФ в установленный срок не сообщила в налоговый орган обо всех обособленных подразделениях со дня их создания, то данное обстоятельство, скорее всего, послужит основанием для ее привлечения проверяющими должностными лицами налогового органа к ответственности по п. 2 ст. 116 НК РФ.

Обратите внимание:

Согласно п. 2 ст. 116 НК РФ ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе влечет взыскание штрафа в размере 10 % от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тыс. руб.

ФНС придерживается аналогичного мнения (Письмо от 27.02.2014 № СА-4-14/3404), указывая при этом: за непредставление сведений о создании обособленного подразделения организация подлежит ответственности п. 1 ст. 126 НК РФ, то есть в виде штрафа в размере 200 руб. Ответственность же по п. 2 ст. 116 НК РФ наступает в случае, если деятельность ведется без постановки на учет самого налогоплательщика.

По причине того, что на практике контролеры зачастую применяют к налогоплательщикам санкции в соответствии с п. 2 ст. 116 НК РФ, возникают налоговые споры, которые чаще всего перерастают в судебные.

Обратите внимание:

Судебные разбирательства на высшем уровне.

Споры аналогичного характера дошли до Верховного суда (Определение от 23.10.2017 № 304‑КГ17-8872). В ВС РФ обратилась организация, которая, по мнению контролирующего органа, вела деятельность через обособленные подразделения без постановки на учет по месту их нахождения. А подобные действия образуют состав налогового правонарушения по п. 2 ст. 116 НК РФ. Сумма штрафа для организации оказалась внушительной и составила почти 12 млн руб.

Укажем, что суд первой инстанции не согласился с ИФНС. Арбитры пришли к выводу об отсутствии в действиях организации состава правонарушения по п. 2 ст. 116 НК РФ, ведь налогоплательщик обязан только проинформировать налоговый орган о создании обособленных подразделений.

Суд отметил, что обязанность по постановке на учет налогоплательщика по месту нахождения его обособленного подразделения возлагается на налоговый орган. При этом непредставление в ИФНС сведений, необходимых для осуществления налогового контроля, образует событие правонарушения, ответственность за которое предусмотрена ст. 126 НК РФ.

Суд апелляционной инстанции, наоборот, заявил: поскольку обществом на территории иных муниципальных образований созданы обособленные подразделения без постановки на налоговый учет, выводы о наличии в действиях компании состава налогового правонарушения, ответственность за которое установлена п. 2 ст. 116 НК РФ, правомерны.

Кассационная инстанция также поддержала налоговый орган.

Однако Верховный суд оказался на стороне налогоплательщика. Он указал: налоговое законодательство устанавливает обязанность налогоплательщиков-организаций сообщать в инспекцию о наличии обособленных подразделений посредством представления соответствующих документов в установленных срок.

Вместе с тем непредставление в установленный срок документов и иных сведений, предусмотренных НК РФ (если такое деяние не содержит признаков налоговых правонарушений, предусмотренных ст. 119, 129.4 и 129.6, а также п. 1.1 и 1.2 ст. 126), влечет ответственность, оговоренную в п. 1 ст. 126 НК РФ.

При этом нормой п. 2 ст. 116 НК РФ установлена ответственность за ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе как одного из видов нарушений порядка постановки на указанный учет.

Порядок постановки на учет и снятия с учета организаций установлен ст. 84 – 85 НК РФ, в которых содержится упоминание о том, что в целях проведения налогового контроля организации ставятся на учет не только по месту своего нахождения, но и по месту нахождения обособленных подразделений.

По мнению ВС РФ, выраженному в Определении № 304‑КГ17-8872, взаимосвязанные положения пп. 2 п. 1 и пп. 3 п. 2 ст. 23 НК РФ позволяют сделать вывод о том, что законодатель различает обязанность налогоплательщика встать на учет в ИФНС и обязанность сообщить в налоговый орган обо всех созданных на территории РФ обособленных подразделениях российской организации.

При этом непредставление сведений, необходимых для осуществления налогового контроля, образует событие правонарушения, ответственность за которое предусмотрена ст. 126 НК РФ.

Обратите внимание:

Названный вывод Верховного суда соответствует правовой позиции, сформулированной в Определении от 26.06.2017 № 303‑КГ17-2377 .

Верховный суд указал: необходимо четко разграничить между собой составы правонарушений, предусмотренных п. 2 ст. 116 и 126 НК РФ.

Факт установления санкций согласно положениям п. 2 ст. 116 НК РФ свидетельствует о том, что предусмотренное данной статьей изъятие соответствующей части дохода организации сопряжено с отсутствием у налогового органа возможности идентифицировать налогоплательщика в рамках налогового контроля и, следовательно, определить, какие налоги и в каком размере должен он уплатить в связи с ведением сокрытой от налогообложения деятельности.

В том случае, когда у инспекции имеется возможность определить размер налоговой обязанности, организация подлежит привлечению к ответственности, предусмотренной ст. 122 НК РФ за неуплату (неполную уплату) налогов.

В рассматриваемой ситуации в рамках налоговой проверки инспекция установила величину доходов, полученных налогоплательщиком через обособленные подразделения. Однако факта неуплаты налогов от деятельности, осуществляемой через названные обособленные подразделения, контролерами установлено не было.

Значит, у налоговой инспекции отсутствовали законные основания для привлечения организации к ответственности, предусмотренной п. 2 ст. 116 НК РФ, и применения к ней санкций в виде изъятия части дохода, с которого налогоплательщик уплатил налоги в соответствии с требованиями налогового законодательства.

Бояться больших штрафов теперь не следует

Полагаем, что с учетом позиции ФНС (Письмом от 29.06.2017 № СА-4-7/12540@ ведомство направило в адрес территориальных налоговых органов и налогоплательщиков для использования в работе обзор правовых позиций, отраженных в судебных актах КС РФ и ВС РФ, принятых во II квартале 2017 года по вопросам налогообложения (п. 13)) риск применения налоговым органом к нарушителю последней из указанных норм минимален.

Читайте также: