Налог на имущество в петербурге

Обновлено: 21.05.2024

Налог на имущество юридических лиц относится к региональным. Субъекты федерации могут самостоятельно определять ставку, срок, порядок уплаты, льготы по этому налогу для организаций. Однако сделать они могут это только в рамках границ, установленных в Налоговом кодексе РФ. Платится налог по месту регистрации компании, большая часть его плательщиков используют общую систему налогообложения.

Налог на имущество юридических лиц определяется как среднегодовая стоимость движимого и недвижимого имущества, признаваемого объектом налогообложения. Начисляется налог в соответствии с данными бухгалтерского учета организации.

Налоговый период по налогу на имущество организаций - один календарный год. По итогам налогового периода, но не позднее 30 марта, предоставляется налоговая декларация.

Кто и за что платит имущественный налог?

Объектами налогообложения признается движимое и недвижимое имущество, учтенное на балансе в качестве объектов основных средств (транспорт, здания, оборудования и др.) в порядке, установленном для ведения бухгалтерского учета. Налог распространяется и на имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению.

Согласно НК РФ, не попадают под имущественный налог:

Этот налог платят как организации на ОСН, так и организации на УСН и ЕНВД, владеющие недвижимым имуществом. Компании на ОСН платят налог на движимое и недвижимое имущество. Организации на УСН и ЕНВД платят налог только на недвижимое имущество.

Налог на имущество организаций в 2017 году: уточняем региональные особенности

Налоговая ставка на имущество юридических лиц растет. В 2017 году ставка по налогу на имущество, считаемое по остаточной стоимости, составляет 2,2 %. Объекты недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость, подлежат налогообложению по предельной ставке в 2%. Регионы вправе утверждать свои налоговые ставки при условии, что они не будут больше той, что установлена в НК РФ. Также региональные власти вправе устанавливать дифференцированные ставки, зависящие от категории плательщика и имущества, признаваемого объектом налогообложения.

То есть каждый субъект РФ закрепляет в своем региональном законе о налоге на имущество категории налогоплательщиков и соответствующие им ставки налога. Все имущество организаций, которое в этот печень не попало – по умолчанию облагается налогом по наивысшей ставке.

Прежде чем рассчитать налог на имущество 2017, нужно получить информацию об актуальной ставке в вашем регионе.

Как считать налог на имущество: по остаточной или кадастровой стоимости?

Сейчас в нашей стране для определения налоговой базы существует два подхода: принимается в расчет либо остаточная стоимость имущества, либо кадастровая.

Традиционно в РФ данный налог платился по балансовой, остаточной стоимости имущества (ОС). Начальная стоимость такого основного средства из года в год уменьшается через механизм амортизации. В целях налогообложения рассчитывается среднегодовая стоимость ОС, которая будет все меньше и меньше год от года при условии, если в него не будут внесены дополнительные средства.

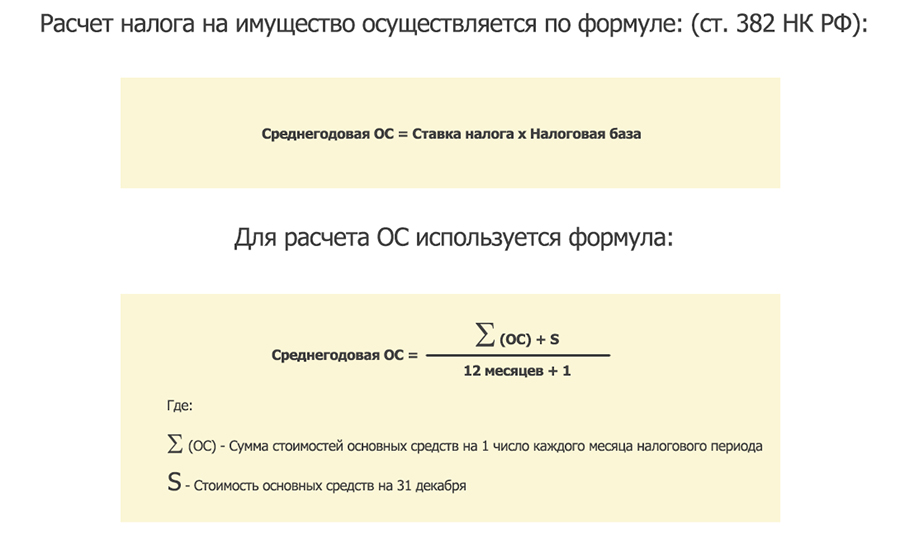

Расчет налога на имущество осуществляется по формуле: (ст. 382 НК РФ):

Сумма налога = Ставка налога* Налоговая база.

Для расчета ОС используется формула:

Среднегодовая ОС = (Сумма стоимостей ОС на 1 число каждого месяца налогового периода + Стоимость ОС на 31 декабря) /(12 месяцев + 1)

В 2014-ом году в законодательство были внесены поправки, согласно которым по ряду объектов недвижимого имущества нужно применять кадастровую стоимость. Вот перечень данных объектов:

- Деловые центры и центры торговли;

- Помещения под офисы, общепит, бытовое обслуживание;

- Объекты недвижимости иностранных предприятий без постоянного представительства в РФ;

- Жилые дома и помещения, не учтенные на балансе в качестве объектов основных средств.

Для этих объектов кадастровая стоимость имущества и будет являться налоговой базой. Считать ее не нужно, достаточно воспользоваться сервисом Росреестра, где опубликована вся необходимая информация.

Регионы вправе определить для себя как величину налоговой ставки в заданных общим законом пределах, так и срок, когда нововведение начнет действовать у них – но не позже 2020 года. Уже 60 субъектов РФ используют кадастровую стоимость для расчета налога на имущество. В 2015 году нововведение запустили 4 региона, в 2015 - еще 28 регионов, в 2016 к ним присоединились 16 субъектов РФ, в 2017-ом подтянулись еще 12.

Запустить изменение возможно с 1 января каждого нового года. Если регион не успел это сделать до указанной даты, придется ждать еще год. Если в вашем регионе пока не принят закон о налогообложении по кадастровой стоимости, вы рассчитываете налог по-старому. Если же ваш регион в числе тех, кто уже поддержал нововведение, и у вас есть вышеперечисленные объекты, то считать налог нужно по-новому.

Разобраться со всеми тонкостями уплаты налога на имущество поможет сервис СБИС. Он проанализирует все налоги, которые платит компания: проверит систему налогообложения на оптимальность, проведет анализ налоговой нагрузки, учтет все региональные нюансы налогообложения.

Выбирая инструменты для автоматизации, не забудьте и про электронную цифровую подпись (ЭЦП). В соответствии с 84-ой статьей Налогового кодекса РФ, заявления о постановке на учет или снятии с учета в налоговом органе, заявления иностранной организации, уведомление о выборе налогового органа для постановки на учет организации по месту нахождения одного из ее обособленных подразделений могут быть переданы в налоговую инспекцию через официальный портал Федеральной налоговой службы с использованием ЭЦП. С ее помощью вы избежите визиты в инспекцию, а значит сэкономите время, деньги на проезды-командировки и нервы.

Обо всех подробностях налога на имущество вам готовы рассказать наши специалисты. Используйте СБИС, платите налоги оптимально для компании и забудьте о штрафах!

Оставьте заявку и получите бесплатную консультацию и выгодное предложение на СБИС уже сегодня.

Порядок, ставки и сроки уплаты налога на имущество в г. Санкт-Петербурге на 2021-2020 годы установлены решением Законом Санкт-Петербурга от 26.11.2014 N 643-109 "О налоге на имущество физических лиц в Санкт-Петербурге" (с изменениями, действующими в 2021 г.).

Порядок и сроки уплаты налога на имущество в Санкт-Петербурге

В соответствии с новым порядком, действующим с 2017 г., в Санкт-Петербурге расчет налога на имущество осуществляется на основании кадастровой стоимости. Такой порядок уплаты налога распространяется на следующее имущество:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение.

Обратите внимание, что жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Имущество, входящее в состав общего имущества многоквартирного дома, не является объектом налогообложения.

Налог уплачивается по месту нахождения объекта налогообложения на основании налогового уведомления, направляемого налогоплательщику налоговым органом. При этом направление налогового уведомления допускается не более чем за 3 налоговых периода, предшествующих календарному году его направления.

Срок уплаты налога в г. Санкт-Петербурге

Налог подлежит уплате в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть налог на недвижимость за 2020 г. необходимо оплатить до 1 декабря 2021 г., за 2021 г. – до 1 декабря 2022 г., а за 2022 год - до 1 декабря 2023 года.

Ставки налога на имущество в Санкт-Петербурге

Налоговые ставки в процентах от кадастровой стоимости объектов налогообложения установлены в г. Санкт-Петербурге на 2019-2020 годы в следующих размерах (исходя из кадастровой стоимости объекта налогообложения):

Ставки налога на имущество физических лиц устанавливаются в отношении:

1) жилых домов в следующих размерах:

Кадастровая стоимость, руб.

Ставка налога на 2016-2019, 2020 годы

До 5000000 (включительно)

Свыше 5000000 до 10000000 (включительно)

Свыше 10000000 до 20000000 (включительно)

2) жилых помещений (комнат, квартир) в следующих размерах:

Кадастровая стоимость, руб.

Ставка налога на 2016-2020 годы

До 7000000 (включительно)

Свыше 7000000 до 20000000 (включительно)

3) гаражей и машино-мест - в размере 0,3 процента от кадастровой стоимости объекта налогообложения;

4) объектов незавершенного строительства (далее - ОНС) в следующих размерах:

Тип объекта налогообложения

Ставка налога на 2016-2020 годы

Для ОНС в случае, если проектируемым назначением таких объектов является жилой дом

Для ОНС иного назначения

5) единых недвижимых комплексов в следующих размерах:

Кадастровая стоимость, руб.

Ставка налога на 2016 - 2020 годы

До 10000000 (включительно)

Свыше 10000000 до 25000000 (включительно)

6) нежилых зданий (строений, сооружений) площадью свыше 3000 кв. м и нежилых помещений площадью свыше 3000 кв. м, которые фактически используются в целях, указанных в пунктах 3, 4, 4.1 и 5 статьи 378.2 Налогового кодекса Российской Федерации, включенных в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации, либо подлежащих налогообложению по кадастровой стоимости в случаях, предусмотренных в абзаце втором пункта 10 статьи 378.2 Налогового кодекса Российской Федерации, - в размере 1 процента от кадастровой стоимости объекта налогообложения;

7) прочих объектов налогообложения - в размере 0,1 процента от кадастровой стоимости объекта налогообложения.

Порядок расчета налога

Сумма налога рассчитывается от кадастровой стоимости, установленной на 1 января текущего налогового периода пропорционально периоду владения.

При исчислении налога исходя из кадастровой стоимости предусмотрены налоговые вычеты (уменьшение кадастровой стоимости) на величину кадастровой стоимости:

- 10 кв.м. в отношении комнаты,

- 20 кв.м. в отношении квартиры,

- 50 кв. м. в отношении жилого дома.

- 1 миллион рублей - в отношении единого недвижимого комплекса с жилым домом.

В случае, если при применении налоговых вычетов, налоговая база принимает отрицательное значение, в целях исчисления налога такая налоговая база принимается равной нулю.

Поправочные коэффициенты

В связи с тем, что сумма налога, рассчитанная от кадастровой стоимости, как правило, значительно выше рассчитываемой от инвентаризационной стоимости, установлены поправочные коэффициенты, применяемые при расчете суммы налога:

- 0,2 – при расчете налога за 2016 г.;

- 0,4 - при расчете налога за 2017 г.;

- 0,6 - при расчете налога за 2018 г.;

- 0,8 - при расчете налога за 2019 г..

Начиная с 2020 г. поправочный коэффициент не применяется.

При этом сумма налога рассчитывается по формуле:

Н = (Н1 - Н2) x К + Н2, где

- Н - сумма налога, подлежащая уплате;

- Н1 - сумма налога, исчисленная от кадастровой стоимости без учета поправочного коэффициента;

- Н2 - сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта налогообложения;

- К – поправочный коэффициент.

Пример расчета

Рассчитаем сумму налога на квартиру в "сталинке" в историческом центре старого Васильевского острова общей площадью 70 кв. м., расположенную в г. Санкт-Петербурге с кадастровой стоимостью 5 млн. рублей. Сумма налога за 2015 г., исчисленная исходя из инвентаризационной стоимости, составляла 420 рублей.

1. Итак, налоговый вычет для квартиры составляет 20 кв.м., то есть налоговый вычет из базы составляет:

5 000 000 / 70 кв.м. * 20 кв.м. = 1 428 571, 43 рублей;

2. Ставка налога на данную квартиру установлена 0,1 %.

(5 000 000 – 1 428 571, 43) * 0,1 % = 3571,42 рублей.

Применяем формулу расчета налога с учетом поправочного коэффициента:

Н = (Н1 - Н2) x К + Н2

Сумма налога к уплате за 2016 г. = (3571,42-420)*0,2+420 = 1050,28 рублей.

Сумма налога к уплате за 2017 г. = (3571,42-420)*0,4+420 = 1680,57 рублей.

Сумма налога к уплате за 2018 г. = (3571,42-420)*0,6+420 = 2310,85 рублей.

Сумма налога к уплате за 2019 г. = (3571,42-420)*0,8+420 = 2941,14 рублей.

Сумма налога к уплате за 2020 г. и последующие годы = 3571,42 рублей.

Таким образом , при расчете налога на недвижимость от кадастровой стоимости сумма уплаченного налога будет возрастает с каждым годом и является более высокой по сравнению с ранее начисленным налогом от инвентаризационной стоимости.

Льготы по налогу на недвижимость в Санкт-Петербурге

Льготы по уплате налога на имущество имеют категории граждан, перечисленные в Налоговом кодексе Российской Федерации (федеральные льготы). К ним относятся:

- Герои Советского Союза и Герои Российской Федерации;

- инвалиды I и II групп инвалидности;

- участники Великой Отечественной войны;

- ветераны боевых действий;

- чернобыльцы;

- пенсионеры по старости и другие.

В Санкт-Петербурге законодательством города дополнительно к федеральному перечню от уплаты налога на имущество физических лиц на период пребывания в организации, осуществляющей образовательную деятельность, независимо от форм собственности, а также на период службы в рядах Вооруженных Сил Российской Федерации освобождаются:

- дети-сироты;

- дети, оставшиеся без попечения родителей;

- лица из числа детей-сирот и детей, оставшихся без попечения родителей.

Основанием для освобождения от уплаты налога на имущество физических лиц являются:

- один из документов, подтверждающих утрату гражданином в несовершеннолетнем возрасте родительского попечения (например, акт об оставлении ребенка, заявление родителей (матери ребенка) о согласии на его усыновление, решение суда о лишении родителей (родителя) родительских прав либо ограничении родителей (родителя) в родительских правах в отношении гражданина, свидетельства (свидетельство) о смерти родителей (родителя) и др.);

- документ, подтверждающий пребывание таких лиц в указанной организации или прохождение ими службы в рядах Вооруженных Сил Российской Федерации.

Налогоплательщики в целях получения льготы на новостройку представляют в налоговый орган следующие документы, подтверждающие их право на льготу:

- документ, удостоверяющий государственную регистрацию права собственности на жилое помещение, в отношении которого предоставляется указанная налоговая льгота;

- копию договора участия в долевом строительстве или договора купли-продажи жилого помещения;

- копию разрешения на ввод в эксплуатацию многоквартирного дома, в котором расположено данное жилое помещение (в случае если документ, удостоверяющий государственную регистрацию права собственности на жилое помещение, не содержит реквизитов указанного разрешения);

- копию агентского договора, договора комиссии либо договора поручения, подтверждающих полномочия агента, комиссионера, поверенного, которые уполномочены застройщиком на заключение договора участия в долевом строительстве или договора купли-продажи.

Налоговая льгота предоставляется в размере 100% подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

- квартира, комната;

- жилой дом;

- специально оборудованные творческие мастерские, ателье, студии;

- гараж или машино-место и т.д.

Например , если у пенсионера в собственности имеется квартира, комната, жилой дом и гараж, то он имеет право на льготу: на один объект по выбору - квартиру или комнату (так как указанное жилье входит в один вид объектов), жилой дом и гараж.

Для получения льгот необходимо обратиться с письменным заявлением (по ссылке можно скачать форму заявления на льготу) в налоговый орган до 1 ноября года, являющегося налоговым периодом, и документы, подтверждающие право на льготу.

Не позднее 1 декабря граждане России обязаны уплатить налоги на недвижимость. Какие есть виды налогов, существуют ли по ним льготы и как самостоятельно рассчитать сумму выплаты — узнал Новострой-СПб.

За что мы платим: виды налогов

Налог — обязательный платеж, который органы власти взимают с граждан для финансового обеспечения деятельности государства. Российским законодательством предусмотрены следующие налоги, так или иначе связанные с недвижимостью:

Налог на наследство по завещанию

До 1 января 2006 существовал налог на наследство. В настоящее время при наследовании имущества нужно уплатить только государственную пошлину. Размер ее регулируется Налоговым кодексом РФ и зависит от степени родства граждан и стоимости наследуемого имущества. В случае если наследников несколько, то каждый из них должен уплатить пошлину в размере пропорциональной его наследуемой доли собственности. Наследники 1 и 2 категории уплачивают 0,3% от стоимости имущества (но не более 100 тыс. рублей), дальние — 0,6% (но не более 1 млн рублей), сообщает директор по продажам Seven Suns Development Алексей Бушуев.

Период приобретения

Оплата налога

Три и более года

Полное освобождение от уплаты, если сбыт жилья является трудовой деятельностью для гражданина

Уплачивается в полном объеме

С 2016 года и до настоящего времени

В течение пяти или менее пяти лет

Устанавливаются обязательства в рамках НК РФ

Пять и более лет

Платить государству не нужно

Таблица предоставлена Seven Suns Development

При этом с 2018 года нельзя продать жилье по сильно заниженной стоимости для уменьшения бремени налогоплательщика, рассказывает Алексей Бушуев, а это было распространенной практикой многие годы. Теперь налог на доходы физических лиц при реализации жилья рассчитывается не только из фактически полученной прибыли, но и с учетом кадастровой стоимости недвижимого имущества. При возникновении обстоятельств, которые подтверждают сбыт жилища по цене ниже его рыночной оценки и менее 70% от кадастровой стоимости, для расчета налога используется коэффициент 0.7, который умножается на кадастровую стоимость предмета договора.

Налог на имущество физических лиц (местный налог)

Устанавливается Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований, обязателен к уплате на территориях этих муниципальных образований (ст. 399 НК РФ). Речь идет о городах федерального значения: Санкт-Петербурге, Москве и Севастополе.

Налогоплательщиками являются физические лица, которые владеют недвижимостью, а объектами налогообложения становятся:

— квартиры и комнаты в жилых домах;

— гаражи и машино-места;

— объекты незавершенного строительства;

— иные здания, строения, сооружения, помещения.

Объектом налогообложения не являются площади, которые входят в состав общего имущества многоквартирного дома.

Налоговые ставки по местному налогу

Размер налога на недвижимость устанавливают региональные власти. Ставка учитывает кадастровую стоимость объекта, его тип, сегмент и коэффициент-дефлятор, сообщает Алексей Бушуев.

Ставки для жилых домов:

Кадастровая стоимость, руб.

Ставка налога

До 5 млн руб. (включительно)

Свыше 5 млн до 10 млн (включительно)

Свыше 10 млн до 20 млн (включительно)

Свыше 20 млн до 300 млн (включительно)

Ставки для квартир, комнат:

Кадастровая стоимость, руб.

Ставка налога

До 7 млн (включительно)

Свыше 7 млн до 20 млн (включительно)

Свыше 20 млн до 300 млн (включительно)

Ставки для гаражей и машино-мест — 0,3% от кадастровой стоимости объекта.

Ставки для объектов незавершенного строительства (ОНС):

Тип объекта налогообложения

Ставка налога

Для ОНС в случае, если проектируемым назначением таких объектов является жилой дом

Для ОНС иного назначения

Ставки для единых недвижимых комплексов (включая такие, в состав которых входит хотя бы один жилой дом):

Кадастровая стоимость, руб.

До 10 млн (включительно)

Свыше 10 млн до 25 млн (включительно)

Свыше 25 млн до 300 млн (включительно)

Ставки для прочих объектов налогообложения — 0,1% от кадастровой стоимости.

Сообщать в налоговую о сделке или нет?

Граждане не обязаны уведомлять налоговый орган о появлении нового недвижимого имущества или транспортного средства. Однако, если собственник не получил налоговое уведомление и не уплатил налог за период владения имуществом до 1 декабря, то он обязан подать информацию об объекте в налоговый орган по своему выбору. Сделать это нужно однократно, не позднее 31 декабря того года, который следует за истекшим налоговым периодом. В противном случае придется заплатить штраф в размере 20% от неуплаченной суммы налога.

Подать заявление можно как в бумажном, так и электронном виде. В первом случае бланк для заполнения берется в налоговой инспекции или скачивается с сайта ФНС России. К заявлению необходимо приложить копии документов, подтверждающих владение недвижимым имуществом. Передать бумаги можно:

— по доверенности (при помощи уполномоченного представителя налогоплательщика);

— по почте (для этого необходимо сделать опись вложения).

Льготы

Закон предоставляет некоторым категориям граждан освобождение от уплаты налога на недвижимость.

Согласно ст. 407 НК РФ, воспользоваться этим правом могут:

— герои РФ и/или СССР, а также лица, награжденные орденом Славы любой из трех степеней;

— инвалиды I и II групп, а также инвалиды детства;

— участники гражданской, Второй мировой и других войн и боевых операций;

— кадровые и уволенные в запас военнослужащие;

— супруги и родители служащих, погибших на воинской или государственной службе;

— владельцы недвижимости, на территории которой находятся объекты культуры, искусства, а также принадлежащие мастерам народного творчества;

— владельцы земельных участков в садоводческих хозяйствах, если суммарная площадь жилых построек на них не превышает 50 кв. м;

— иные категории граждан, определенные региональными властями.

Если льготнику принадлежит часть объекта, например, 1/2 квартиры, то не облагается налогом только она, а второй собственник платит налог на недвижимость на общих основаниях. Несовершеннолетние собственники не относятся к категории льготников, и налог за них обязаны вносить родители или опекуны, поясняет Алексей Бушуев. От уплаты налога льготник также не освобождается, если объект используется в коммерческих целях, его кадастровая стоимость превышает 300 млн рублей или же если в собственности одного льготника находятся два и более объектов одного вида.

К отдельной категории льгот можно отнести налоговый вычет. Возможность его получения предусмотрена в НК РФ с цены приобретенной жилой недвижимости, говорит Вероника Перфильева. Он предоставляется в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории России жилых домов, квартир, комнат или доли в них, а также в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо на его приобретение.

Как рассчитать налог самостоятельно

Если недвижимость находится в Санкт-Петербурге или Ленинградской области, то рассчитать налог самостоятельно можно по формуле, имеющейся в Налоговом Кодексе РФ (в п. 8 ст. 408):

Н = (Н1 – Н2) х К + Н2, где:

Н — сумма налога, которую нужно уплатить;

Н1 — сумма налога, исчисленная исходя из кадастровой стоимости объекта;

Н2 — сумма налога, исчисленная исходя из инвентаризационной стоимости объекта налогообложения;

К — поправочный коэффициент.

Стоит учитывать, что с 1 января 2016 года налог стал исчисляться не по инвентаризационной, а по кадастровой стоимости. Сумма налога Н1 оказывается, как правило, значительно выше суммы, получаемой путем исчисления Н2, поэтому во время расчетов применяются специальные поправочные коэффициенты:

0,2 — при расчете налога за 2016 год;

0,4 — при расчете налога за 2017 год;

0,6 — при расчете налога за 2018 год;

0,8 — при расчете налога за 2019 год.

С 1 января 2020 года поправочный коэффициент не применяется.

Согласно ст. 403 НК РФ, налоговой базой объекта недвижимости является его кадастровая стоимость, уменьшенная на величину кадастровой стоимости:

10 кв. м в отношении комнаты;

20 кв. м в отношении квартиры;

50 кв. м в отношении жилого дома;

1 млн руб. в отношении единого недвижимого комплекса с жилым домом.

По отношению к апартаментам такой налоговый вычет не применяется.

Информация о кадастровой стоимости объектов содержится в Едином государственном реестре недвижимости (ЕГРН) и предоставляется гражданам по запросу, в том числе через интернет. Получить данные можно на сайте Росреестра, зная адрес или кадастровый номер.

Расчет на конкретном примере

Вероника Перфильева предлагает рассмотреть исчисление налога на недвижимость по формуле Н = (Н1 - Н2) x К + Н2 на конкретном примере.

Допустим, что 4 300 000 рублей — это кадастровая стоимость квартиры площадью 50 кв. м. Сумма налога, исчисленная исходя из ее инвентаризационной стоимости за 2015 год — 1000 руб. (Н2).

Налоговый вычет в размере кадастровой стоимости 20 кв. м общей площади квартиры составит 1 720 000 руб. (4 300 000 / 50 кв. м * 20 кв. м = 1 720 000 руб.).

Далее, для расчета суммы налога исходя из кадастровой стоимости (Н1), применяем налоговую ставку в размере 0,1%, с учетом вычета: (4 300 000 – 1 720 000 руб.) * 0,1% = 2 580 руб.

Соответственно, согласно формуле Н = (Н1 – Н2) x К + Н2, подлежащий уплате налог за 2018 г. составит 1 948 руб. (2 580 – 1 000 руб.) * 0,6 + 1 000 р.

В случае, если значение суммы налога Н2 превышает соответствующее значение суммы налога Н1, сумма налога, подлежащая уплате налогоплательщиком, исчисляется без учета положений п. 8 ст. 408 НК РФ, т. е. исходя из соответствующей налоговой ставки.

Применительно к приведенному выше примеру налог на квартиру за 2018 г. в таком случае составил бы 4 300 р. по формуле (4 300 000 р. * 0,1%).

Если в собственности апартаменты

Эксперты предупреждают, что налог на апартаменты будет выше, чем на квартиру или комнату. Это связано с тем, что апартаменты относятся к нежилым помещениям. Хотя ставка также составляет 0,1% от кадастровой стоимости, не предусмотрены поправочные коэффициенты.

К такому объекту налогообложения, как апартаменты, не предусматривается налоговый вычет. Если рассчитать налог исходя из данных, приведенных в предыдущем разделе Вероникой Перфильевой, то налоговая база (кадастровая стоимость) апартаментов не будет подлежать уменьшению, и сумма налога на апартаменты аналогичной площади за 2018 год составит 2 980 руб: ((4 300 000 руб. * 0,1%) – 1000 р.) * 0,6 + 1000 рублей.

Налог на имущество юридических лиц относится к региональным. Субъекты федерации могут самостоятельно определять ставку, срок, порядок уплаты, льготы по этому налогу для организаций. Однако сделать они могут это только в рамках границ, установленных в Налоговом кодексе РФ. Платится налог по месту регистрации компании, большая часть его плательщиков используют общую систему налогообложения.

Налог на имущество юридических лиц определяется как среднегодовая стоимость движимого и недвижимого имущества, признаваемого объектом налогообложения. Начисляется налог в соответствии с данными бухгалтерского учета организации.

Налоговый период по налогу на имущество организаций - один календарный год. По итогам налогового периода, но не позднее 30 марта, предоставляется налоговая декларация.

Кто и за что платит имущественный налог?

Объектами налогообложения признается движимое и недвижимое имущество, учтенное на балансе в качестве объектов основных средств (транспорт, здания, оборудования и др.) в порядке, установленном для ведения бухгалтерского учета. Налог распространяется и на имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению.

Согласно НК РФ, не попадают под имущественный налог:

Этот налог платят как организации на ОСН, так и организации на УСН и ЕНВД, владеющие недвижимым имуществом. Компании на ОСН платят налог на движимое и недвижимое имущество. Организации на УСН и ЕНВД платят налог только на недвижимое имущество.

Налог на имущество организаций в 2017 году: уточняем региональные особенности

Налоговая ставка на имущество юридических лиц растет. В 2017 году ставка по налогу на имущество, считаемое по остаточной стоимости, составляет 2,2 %. Объекты недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость, подлежат налогообложению по предельной ставке в 2%. Регионы вправе утверждать свои налоговые ставки при условии, что они не будут больше той, что установлена в НК РФ. Также региональные власти вправе устанавливать дифференцированные ставки, зависящие от категории плательщика и имущества, признаваемого объектом налогообложения.

То есть каждый субъект РФ закрепляет в своем региональном законе о налоге на имущество категории налогоплательщиков и соответствующие им ставки налога. Все имущество организаций, которое в этот печень не попало – по умолчанию облагается налогом по наивысшей ставке.

Прежде чем рассчитать налог на имущество 2017, нужно получить информацию об актуальной ставке в вашем регионе.

Как считать налог на имущество: по остаточной или кадастровой стоимости?

Сейчас в нашей стране для определения налоговой базы существует два подхода: принимается в расчет либо остаточная стоимость имущества, либо кадастровая.

Традиционно в РФ данный налог платился по балансовой, остаточной стоимости имущества (ОС). Начальная стоимость такого основного средства из года в год уменьшается через механизм амортизации. В целях налогообложения рассчитывается среднегодовая стоимость ОС, которая будет все меньше и меньше год от года при условии, если в него не будут внесены дополнительные средства.

Расчет налога на имущество осуществляется по формуле: (ст. 382 НК РФ):

Сумма налога = Ставка налога* Налоговая база.

Для расчета ОС используется формула:

Среднегодовая ОС = (Сумма стоимостей ОС на 1 число каждого месяца налогового периода + Стоимость ОС на 31 декабря) /(12 месяцев + 1)

В 2014-ом году в законодательство были внесены поправки, согласно которым по ряду объектов недвижимого имущества нужно применять кадастровую стоимость. Вот перечень данных объектов:

- Деловые центры и центры торговли;

- Помещения под офисы, общепит, бытовое обслуживание;

- Объекты недвижимости иностранных предприятий без постоянного представительства в РФ;

- Жилые дома и помещения, не учтенные на балансе в качестве объектов основных средств.

Для этих объектов кадастровая стоимость имущества и будет являться налоговой базой. Считать ее не нужно, достаточно воспользоваться сервисом Росреестра, где опубликована вся необходимая информация.

Регионы вправе определить для себя как величину налоговой ставки в заданных общим законом пределах, так и срок, когда нововведение начнет действовать у них – но не позже 2020 года. Уже 60 субъектов РФ используют кадастровую стоимость для расчета налога на имущество. В 2015 году нововведение запустили 4 региона, в 2015 - еще 28 регионов, в 2016 к ним присоединились 16 субъектов РФ, в 2017-ом подтянулись еще 12.

Запустить изменение возможно с 1 января каждого нового года. Если регион не успел это сделать до указанной даты, придется ждать еще год. Если в вашем регионе пока не принят закон о налогообложении по кадастровой стоимости, вы рассчитываете налог по-старому. Если же ваш регион в числе тех, кто уже поддержал нововведение, и у вас есть вышеперечисленные объекты, то считать налог нужно по-новому.

Разобраться со всеми тонкостями уплаты налога на имущество поможет сервис СБИС. Он проанализирует все налоги, которые платит компания: проверит систему налогообложения на оптимальность, проведет анализ налоговой нагрузки, учтет все региональные нюансы налогообложения.

Выбирая инструменты для автоматизации, не забудьте и про электронную цифровую подпись (ЭЦП). В соответствии с 84-ой статьей Налогового кодекса РФ, заявления о постановке на учет или снятии с учета в налоговом органе, заявления иностранной организации, уведомление о выборе налогового органа для постановки на учет организации по месту нахождения одного из ее обособленных подразделений могут быть переданы в налоговую инспекцию через официальный портал Федеральной налоговой службы с использованием ЭЦП. С ее помощью вы избежите визиты в инспекцию, а значит сэкономите время, деньги на проезды-командировки и нервы.

Обо всех подробностях налога на имущество вам готовы рассказать наши специалисты. Используйте СБИС, платите налоги оптимально для компании и забудьте о штрафах!

Оставьте заявку и получите бесплатную консультацию и выгодное предложение на СБИС уже сегодня.

Читайте также: