Налог на дым из трубы на руси

Обновлено: 02.07.2024

Земельный налог является одной из древнейших форм налогообложения и в том или ином виде известен практически всем государствам.

В настоящее время существуют две концептуально разные системы поземельного налогообложения. В таких странах как Канада, США и некоторых других действует принцип единого налога на недвижимость, которым облагаются здания, сооружения и земельные участки, на которых такие объекты расположены. Для России же характерна система раздельного налогообложения земельного участка и объектов на нем посредством земельного налога и налогов на имущество физических лиц и организаций, что обусловлено историческими предпосылками[1].

История земельного налога

Важно! Именно данный налог был главным источником дохода казны. Далее мы увидим, какой процент от дохода консолидированного бюджета РФ земельный налог составляет сейчас.

В XVI-XVII веках действовало посошное обложение. Посошная подать распространялась на отдельное хозяйство с земельным участком, условной единицей измерения которого была соха. Размер сохи зависел от качества земли, ее владельца и также мог отличаться в разы в зависимости от региона. В середине XVI века была произведена опись земель и платежеспособности населения, по итогам которой единицей налогообложения стала большая соха с нормированным размером[2]. Сама соха дробилась на чети (четверти), определенное пространство земли равное половине десятины (примерно 0,5 га)[3].

В 1649 году посошное обложение было заменено подворным, при котором подворной податью облагались огорожденные крестьянские и посадские дворы. Однако, русский мужик довольно быстро нашел выход из положения, применив первый механизм оптимизации налогообложения –родственники и просто соседи объединяли свои дворы единым забором. Один забор – один двор – один подворный земельный налог.

Конец XIX века ознаменовался масштабными государственными реформами, в том числе налоговыми. Так, подушная подать поэтапно отменялась (80-90ые гг. XIX века), формировалась система отдельного налогообложения городских и сельских земель.

В 1863 году в городах был введен всесословный государственный налог на городское недвижимое имущество, которым облагались городские земли и возведенные на них здания и строения, а с 1875 года начал действовать государственный поземельный налог, который выделился из государственного земского сбора и распространялся на земли за пределами городских поселений[6].

Соответственно, земельный налог является прямым местным имущественным налогом, то есть обязательным безвозмездным платежом, который уплачивается в местный бюджет физическими и юридическими лицами, имеющими земельные участки на соответствующей территории.

Регулирование налога сегодня.

Налоговый кодекс Российской Федерации устанавливает такие обязательные элементы налога как:

- предельный размер налоговой ставки и порядок ее установления;

- налоговые льготы и порядок исчисления налога.

Законодательные органы муниципальных образований (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в свою очередь, определяют:

- конкретные налоговые ставки;

- особенности определения налоговой базы

- дополнительные налоговые льготы.

Собираемость земельного налога в России.

Поступления в консолидированные бюджеты субъектов Российской Федерации с земельного налога по статистическим данным Федеральной налоговой службы составляют 182 млрд рублей за 2019 год и 40 млрд рублей за первый квартал 2020 года. При этом, большая часть из них приходится на долю организаций (139 млрд рублей и 37 млрд рублей соответственно)[8].

Помните, в начале статьи мы писали, что в Древней Руси земельный налог был основным источником дохода казны? Сегодня земельный налог составляет менее 2% от доходной части консолидированных бюджетов РФ…

В завершении. Согласно принципу единства судьбы земельного участка и прочно связанных с ним объектов, земельные участки и здания в гражданском обороте рассматриваются как единый объект, однако в настоящее время они облагаются тремя отдельными налогами: земельным налогом, налогом на имущество физических лиц и налогом на имущество организаций. Несмотря на то, что в первоначальной редакции НК РФ 1998 года был единый налог на недвижимость и предпринимались попытки его реализации как эксперимент в Новгороде и Твери, законодатель отказался от этой концепции, а земельный налог продолжает существовать как самостоятельный налог[9].

По мнению многих цивилистов мы постепенно тоже переходим к пониманию недвижимости, как земельного участка и всего, что на нем расположено и неразрывно связано. Принцип единства судьбы уже потихоньку проникает в гражданское законодательство. Правда, очень медленно. Но когда это произойдёт, надеемся, что и земельный налог останется единственным налогом на недвижимость.

Кто придумал налоги? Кому пришла в голову идея собирать с населения деньги на содержание чиновников и силовых структур? История не сохранила имени этого гениального человека. Скорее всего, в разных странах процесс изобретения налогов проходил по-разному. Как это происходило у нас, в России? Мы попросили рассказать об этом налогового консультанта, кандидата экономических наук, председателя Партии налогоплательщиков России Евгения Сивкова.

От белки до рубля

Налоги тогда взимались натурой, поскольку денежное обращение ещё было не развито.

Но вот пришли монголы

Но затем русские князья уговорили ханов Золотой Орды сменить систему сбора налогов на более эффективную. Вместо монгольских наместников (баскаков) роль налоговых инспекторов брал на себя великий князь.

Эта система в конечном итоге привела к освобождению Руси от ордынского ига. Московские князья собирали налоги в полном объёме: 10 %. А в Орду отправляли только часть. Благодаря этому Москва поднялась и объединила вокруг себя русские княжества.

Новые времена – новые налоги

Прошло несколько столетий. Московская Русь превратилась в могучую империя, начало которой положили реформы Петра Великого. Реформы эти стоили огромных денег, которые беспощадный царь немилосердно выжимал из населения всеми доступными способами.

Пётр ввёл военные налоги на содержание армии. А поскольку у великого реформатора было очень мало свободного времени – он ввёл должность налоговых криэйторов - прибыльщиков. Эти люди должны были изобретать новые налоги! И прибыльщики не подвели своего работодателя, они придумали налоги на такие вещи, до которых ни один нормальный человек никогда не додумается: гербовый сбор, подушный сбор с извозчиков, налоги с постоялых дворов, с печей, с плавных судов, с арбузов, с орехов, с продажи съестного, с найма домов, ледокольный и другие налоги и сборы. Облагались даже религиозные взгляды. Так, раскольники были обязаны уплачивать двойную подать, от которой огни старались забраться в глухие скиты в самых дремучих лесах.

В дальнейшем Пётр провёл серьёзную налоговую реформу. Он установил подушную подать, которую обязаны были уплачивать свободные крестьяне. А за крепостных её должен был платить помещик (как сегодня за своих работников перечисляет социальные взносы работодатель). И масса свободного населения России добровольно пошла в кабалу. Страна получила проблемы, с которыми не справилась и спустя 200 лет.

Государство ввело при Петре ещё одну интересную подать – налог с дыма, то есть с каждого отдельного дома. Вроде бы, уклониться от него в принципе невозможно. Ведь у каждого есть изба, в которой он живёт. Но русские крестьяне – люди смышлёные. Они начали селиться по нескольку семей в один дом. Такие сельские коммунальные квартиры получились. Однако и русские налоговые инспекторы тоже глупостью не отличались. Они в ответ стали облагать налогом каждую наружную дверь, поскольку именно их количеством определялось число семей в доме. Тогда крестьяне стали заколачивать лишние двери, потом вообще бросали дома и бежали, куда глаза глядят, становились вольными казаками.

Что интересно: император принципиально не вводил такой очевидный налог, как налог на наследство. Видимо, опасался недовольства богатого купечества и помещиков. Ведь эти люди и так вносили весомый вклад в пополнение государственной казны.

Налоги наследников Петра

По-настоящему великого монарха после смерти Петра I Россия ждала довольно долго. Екатерина II продолжила дело своего предшественника, в том числе и в деле реформирования налоговой системы. До неё на протяжении многих поколений царская казна пополнялась за счёт казённых монополий, особенно на соль и на алкоголь. Екатерина снизила размер некоторых платежей, а отдельные монополии и вовсе отдала на откуп частным лицам. Например, на алкоголь. Это, пожалуй, было ошибкой. К чему приводит отказ государства от алкогольной монополии – мы видели на примере России 90-х годов прошлого века. Рост пьянства в сочетании со снижением налоговых доходов бюджета.

А ещё великолепная царица реформировала сбор налогов с купечества. Для зачисления в одну из трёх гильдий купчина должен был уплатить в казну взнос, размер которого зависел от заявленного им капитала. Ежегодные платежи составляли определённый процент от этого капитала. В дальнейшем императоры несколько раз повышали ставки этого налога.

Изменила Екатерина и систему сбора подушной подати. Крестьянская община получила право самостоятельно распределять размер платежей между односельчанами. Кроме того, размер ставки был в дальнейшем привязан к плодородию земель, на которых жили крестьяне. Современный земельный налог, кстати, учитывает кадастровую стоимость земли.

А главной особенностью налоговой системы императорской России было наличие большой группы косвенных налогов. Они составляли свыше 40 % от всей массы налоговых поступлений. И половина из таких налогов были налоги питейные. Кстати, уровень потребления алкоголя в дореволюционной России был в разы меньше, чем сейчас.

Вот где кроется огромный резерв пополнения напряжённого бюджета Российской Федерации!

Но в конце XIX века правительство России усваивает более прогрессивные методы налогообложения. Главными налогами взамен подушной подати стали налог со строений (крестьяне не могли уже заколотить избу и бежать в Сибирь, поскольку и туда добрались царские чиновники), а также налог за пользование землёй. Появились новые налоги, связанные с развитием рыночных отношений: сбор с аукционных продаж, сбор с векселей и заемных писем, налоги на право торговой деятельности, налог с капитала для акционерных обществ, процентный сбор с прибыли, промысловый налог. Так что в России всё шло как у людей: государство отслеживало изменение экономической ситуации и пыталось настроить на волну преобразований налоговую систему.

Продолжилась ли эта традиция в советское время? Об этом в следующем номере.

Оброки, налоги и подати издавна тяготили русский народ. Но больше всех царей, когда-либо правивших у нас в стране, в этом плане отличился Петр I. Помимо известного налога на бороды, царь-реформатор ввел в России еще множество других нелогичных налогов, которые сегодня выглядят дико.

Военная реформа

Главной реформой, проведенной в России Петром I, была, как известно, военная. До Петра московское войско состояло в основном из дворян. Они получали за службу поместья, а впоследствии вооружались и покупали коней на собственные средства, полученные с этих земель.

Однако вооруженное дворянство было достаточно опасным для самого царя. Ведь дворяне могли в любой момент попросить государя покинуть Кремль. Петр это хорошо понимал. При его правлении в армию вместо дворян начали набирать представителей низших сословий. Вооружались солдаты теперь за счет казны. Из казны же платили зарплату иностранным военным экспертам, на казенные деньги строили суда, верфи, литейные заводы.

Странные налоги

В основном для того, чтобы найти деньги на военную реформу, Петр и проводил свою политику странных налогов. Для изыскания новых источников финансирования царь даже учредил специальный институт прибыльщиков. Служили прибыльщиками обычно бывшие боярские холопы. В их обязанности входило придумывать новые налоги и предоставлять царю их обоснование.

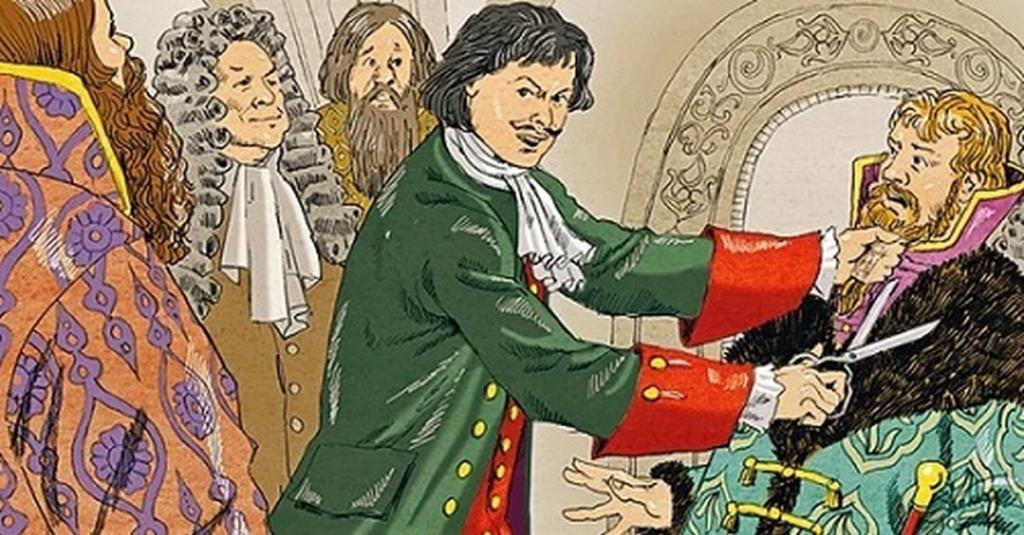

Налог на бороды

Курс на сближение с Западом Петр I взял с самого начала своего правления. Наглядным образом это проявилось в желании царя придать русской знати современный внешний вид.

Начало преображения русского человека в европейца было положено Петром после первой поездки за границу. В конце лета 1698 года молодой царь в собрании бояр приказал принести ножницы. Когда приказ был исполнен, он собственноручно обрезал бороды нескольким именитым боярам. Позже Петр проделывал такую операцию неоднократно.

Бритью бород бояре, даже несмотря на страх перед царем, сопротивлялись изо всех сил. Ведь безбородость на Руси издревле считалась грехом. Священники даже отказывали безбородым в благословении.

В итоге царь ввел огромный налог на бороды. Таким образом Петр убил сразу двух зайцев — пополнил казну и завершил свое дело по изменению внешнего вида знати. Имели право не платить налог на бороду в России теперь лишь крестьяне и священники. Остальные — бояре, дворяне, чиновники, обслуга — за бороды облагались огромными, зачастую непомерными суммами. Отдельно от бород был введен налог также на ношение усов.

Другие странные налоги Петра

Многие налоги, изобретаемые в те времена прибыльщиками, выглядели не менее странно, чем налоги на бороды. Но люди вынуждены были их платить. В числе наиболее диких налогов Петра можно назвать, к примеру:

Очень странным налогом, введенным Петром, также был налог на баню. Помывшиеся в бане люди должны были платить в казну. Многим простым людям платить было нечем, поэтому они предпочитали не мыться в бане совсем. Именно с тех пор и пошло выражение "немытая Россия".

Конечно, при всей виртуозности прибыльщиков денег на руках у населения увеличиться не могло. Недоимки по новым налогам вырастали быстрее, чем доходы от них. Но в любом случае проведение военной реформы, как известно, у Петра закончилось удачно.

Налог на неработающий капитал

Многие налоги, введенные Петром I, действительно выглядели нелепо. В России народ и так жил небогато. Теперь же люди были вынуждены зачастую или отдавать последнее, или же преступать закон.

Подушный налог

В итоге царь Петр I все же упразднил большинство введенных им странных налогов. Вместо всех них был введен один большой подушный налог. До этого жители страны платили в казну так называемый подворный налог. И чтобы сэкономить на нем, простые люди зачастую жили огромными семьями в одном доме. После введения подушного налога такая экономия стала невозможной. Это позволило пополнять казну еще более эффективно.

Странные российские налоги во все времена

Странные налоги вводились в России, конечно, не только во времена Петра I. К примеру, в XVIII веке на территории Башкирии существовал очень необычный налог на цвет глаз и волос. Самую маленькую сумму в казну сдавали обладатели карих или черных глаз и темных волос. Больше всех платили светловолосые голубоглазые люди.

Такая мера современному человеку, конечно, может показаться очень странной. Но на самом деле в те времена налог на цвет глаз был довольно-таки оправданной мерой. В ту пору в Башкирию, являвшуюся окраиной Российской империи, бежали множество крестьян. Внешне эти люди, конечно, сильно отличались от местного населения. Налог на цвет глаз и волос, таким образом, стал своего рода заградительной мерой, дающей небольшое преимущество местному населению в финансовом плане.

В Алтайском крае в XIX веке люди были вынуждены платить странный налог на стирку белья в проруби. Официально таким образом власти края боролись с загрязнением рек. Однако, когда не жалеющие платить такой налог люди начали носить воду для стирки домой, в крае был введен еще и налог на коромысла.

Те, кто носил воду с помощью этого приспособления, должны были платить в казну 2 копейки. Отменены эти налоги в Алтайском крае были только после окончания Гражданской войны, уже при советской власти.

Читайте также: